Laporan Hasil Penelitian

KAJIAN STRATEGI MIGRASI ASET

PD. PK KE BPR

Oleh:

Iman Pirman Hidayat, SE., M.Si., Ak.(NIDN: 04-3008-7202) H. Asep Budiman, SE., MP. (NIDN: 04-1603-6001)

FAKULTAS EKONOMI UNIVERSITAS SILIWANGI

TASIKMALAYA 2013

DAFTAR ISI DAFTAR ISI ... i BAB 1 PENDAHULUAN... 1 1.1 Latar Belakang ... 1 1.2 Perumusan Masalah... 5 1.3 Tujuan... 5 1.4 Kegunaan... 6 1.5 Metode Analisis... 6

BAB II TINJAUAN TEORITIS DAN KERANGKA KAJIAN... 7

2.1 Lembaga Keuangan ... 7

2.2 Pengertian Bank ... 7

2.3 Pengertian BPR ... 8

2.4 Lembaga Keuangan Mikro ... 9

2.5 Perubahan Badan Hukum Lembaga Keuangan Mikro Non Bank Menjadi BPR... 10

2.6 Penggabungan Badan Usaha ... 12

2.6.1 Jenis dan bentuk penggabungan usaha ... 13

2.6.2 Bentuk-bentuk Penggabungan Usaha ... 14

2.6.3 Akuntansi Pengabungan Usaha... 15

2.7 Kerangka Kajian... 20

3.1.2 Keadaan Demografis... 22

3.1.3 Penduduk Pencari Kerja... 23

3.1.4 Preferensi Masyarakat terhadap BPR ... 24

3.2 Potensi Ekonomi... 25

3.2.1 Sektor Pertanian ... 25

3.2.2 Sektor Peternakan Besar dan Kecil... 27

3.2.3 Sektor Peternakan Unggas ... 28

3.2.4 Sektor Perdagangan ... 30

3.3 Perkembangan PDRB... 31

3.4 Data Perbankan Kabupaten Tasikmalaya 2 Tahun Terakhir... 33

3.5 Pertumbuhan Pemberian Kredit ... 33

3.6 Jumlah dan Pertumbuhan Perbankan Di Kab. Tasikmalaya 2 tahun Terakhir... 34

BAB IV KAJIAN MIGRASI ASET PD. PK PANCATENGAH MENJADI BPR ... 36

4.1 Analisis Karakteristik Usaha dan Potensi Usaha PD. PK Pancatengah ... 36

4.2 Kajian Akuntansi PD. PK Pancatengah ... 37

4.3 Kajian Perubahan Badan Hukum PD. PK Pancatengah... 41

4.4 Alternatif Strategi Migrasi Aset ... 42

4.5 Pemilihan Strategi Migrasi Aset... 44

BAB V SIMPULAN DAN REKOMENDASI... 48

5.1 Simpulan... 48

5.2 Rekomendasi ... 48

DAFTAR TABEL

Tabel 3.1 Laju Pertumbuhan Penduduk Dalam 2 Tahun Di Kabupaten Tasikmalaya .... 22 Tabel 3.2 Jumlah Penduduk Pencari Kerja Kab. Tasikmalaya Tahun 2010-2011 ... 23 Tabel 3.3 Kepadatan Penduduk Per Km2Tahun 2010-2011 Kab. Tasikmalaya ... 24 Tabel 3.4 Luas Panen dan Produksi Padi Di 39 Kecamatan Kab. Tasikmalaya th 2011. 25 Tabel 3.5 Jumlah Ternak Besar dan Kecil Di 39 Kecamatan Kab. Tasikmalaya th 2011 26 Tabel 3.6 Jumlah Ternak Unggas Di 39 Kecamatan Kab. Tasikmalaya th 2011 ... 28 Tabel 3.7 Jumlah Perusahaan Perdagangan Nasional Di 39 Kecamatan Kab.

Tasikmalaya Tahun 2011 ... 30 Tabel 3.8 PDRB kab. Tasikmalaya Tahun 2009-20011 Atas Dasar Harga Berlaku

Menurut Lapangan Usaha ... 32 Tabel 3.9 PDRB kab. Tasikmalaya Tahun 2009-20011 Atas Dasar Harga Konstan

Menurut Lapangan Usaha ... 32 Tabel 3.10 Pertumbuhan Dana Pihak Ketiga Di Wilayah KBI Tasikmalaya pada Tahun

2010 – 2012 ... 33 Tabel 3.11 Pertumbuhan Kredit Di Wilayah KBI Tasikmalaya pada Tahun 2010 – 2012 34 Tabel 3.12 Jumlah Perbankan Di Kab. Tasikmalaya Pada Tahun 2011 ... 34 Tabel 3.13 Jumlah Perbankan Di Kota/Kab. Tasikmalaya Pada Tahun 2012 ... 35 Tabel 4.1 Perkembagan Usaha PD. PK Pancatengah 5 Tahun Terakhir dan Posisi April

DAFTAR GAMBAR

BAB I PENDAHULUAN

1.1 LATAR BELAKANG

Keberadaan lembaga keuangan mikro di masyarakat telah berperan dalam membantu pembiayaan usaha mikro dan kecil karena letaknya yang tersebar di pedesaan serta persyaratan yang mudah dipenuhi oleh masyarakat yang membutuhkannya. Disisi lain keberadaan lembaga keuangan mikro milik Pemerintah Daerah juga telah terbukti dapat mengurangi pengangguran sekaligus mampu berkontribusi terhadap Pendapatan Asli Daerah (PAD).

PD. PK di Jawa Barat dan Banten ada 82 unit dan dilikuidasi 10 unit sehingga tersisa 72 unit yang sahamnya dimiliki oleh Pemerintah Kabupaten/Kota di Jawa Barat dan Banten dan Pemerintah Provinsi Jawa Barat. Sebagian PD. PK telah tumbuh signifikan dari tahun ke tahun baik menurut volume usaha, kredit maupun penghimpunan dana masyarakat yang diimbangi pula dengan semakin membaiknya tingkat kesehatan perusahaan. PD. PK Pancatengah milik Pemda Kabupaten Tasikmlaya dan Pemda Provinsi Jawa Barat adalah salah satu lembaga keuangan mikro tumbuh dengan baik dan belum berbadan hukum BPR tetapi operasionalnya sudah seperti BPR, dimana dalam pengembangannya terhambat dalam berbagai keterbatasan baik dana, SDM, Teknologi Informasi maupun yang lainnya. Hal tersebut karena ketidak jelasan status hukum, pengaturan, pembinaan dan pengembangannya. Perubahan status hukum PD. PK menjadi BPR sangat diperlukan guna memperoleh legalitas dan keabsahan usaha pada bidang

yang memadai, serta mendorong PD. PK untuk melakukan kegiatan operasional perbankan yang lebih profesional.

Selama ini landasan hukum operasional PD. PK Pancatengah mengacu kepada Perda Kabupaten Tasikmalaya Nomor 4 tahun 2010 dan Perda Pemda Provinsi Jawa Barat Nomor 30 tahun 2010 serta Kepmendagri Nomor 22 tahun 2006 tentang Pengelolaan Bank Perkreditan Rakyat Milik Pemerintah Daerah padahal seharusnya sudah berstatus hukum BPR, Koperasi atau Perseroan Terbatas sesuai dengan perundang-undangan yang berlaku di Indonesia.

Dengan berlandaskan kepada amanat Peraturan Daerah Nomor 30 Tahun 2010 tentang Perubahan Perda 14 tahun 2006 tentang PD. BPR dan PD. PK yang mengamanatkan bahwa masa depan PD. PK adalah menjadi entitas BPR tersendiri atau menjadi Kantor Cabang dari BPR yang telah ada. Untuk menjadi entitas BPR tersendiri, PD. PK memiliki kendala sebagai berikut :

1. Undang-Undang 10 Tahun 1998 tentang Perbankan, Bab IV tentang Perizinan, Bentuk Hukum dan Kepemilikan,Pasal 16 angka 1, Bab VIII tentang Ketentuan Pidana dan Sanksi Administratif Pasal 16 Angka 1 dan 2 serta penjelasannya. Inti dari Undang-undang tersebut adalah Keharusan adanya Izin dari Bank Indonesia untuk usaha yang menghimpun dana masyarakat dan sanksi yang mengatur pelanggaran.

2. Keputusan Bersama Menteri Keuangan, Menteri Dalam Negeri, Menteri Negara Koperasi UKM dan Gubernur Bank Indonesia Tahun 2009 tentang Strategi Pengembangan Lembaga Keuangan Mikro yang mengharuskan

Milik Desa selambat-lambatnya Tahun 2010 dengan mengacu kepada ketentuan yang berlaku;

3. Peraturan Bank Indonesia Nomor 8/26/PBI/2006 tentang BPR, yang hanya mengatur pendirian BPR baru (tidak diakui model peningkatan status dari LKM / PD PK menjadi BPR).

4. Undang-Undang Republik Indonesia Nomor 1 Tahun 2013 Tentang Lembaga Keuangan Mikro Bab III tentang Pendirian, Kepemilikan, dan Perizinan. Pasal 4 Pendirian LKM paling sedikit harus memenuhi persyaratan : a) bentuk badan hukum; b) permodalan; c) mendapatkan izin usaha yang tata caranya diatur dalam Undang-Undang ini, dan Pasal 5 ayat (1) Bentuk badan hukum sebagaimana dimaksud dalam Pasal 4 huruf a) adalah : a) Koperasi; atau b) Perseroan Terbatas, dimana Pembinaan, Pengaturan dan Pengawasan LKM dilakukan oleh Otoritas Jasa Keuangan (OJK).

Sedangkan dalam praktik akuntansi, perubahan status hukum tersebut dapat dilakukan melalui: 1) Pengalihan aktiva melalui penyetoran inbreng dalam pendirian PD BPR, dimana harta kekayaan (aktiva) PD. PK tersebut disetorkan ke dalam PD BPR yang didirikan, kemudian PD. PK tersebut dilikuidasi (dan dicabut status badan hukum PD. PK-nya) sehingga kepemilikan saham atas PD BPR tersebut dimiliki secara langsung oleh Pemerintah Daerah sebagai pemegang saham; 2) Pengalihan aktiva dan pasiva PD. PK kepada suatu PD BPR yang sudah berdiri, dan kemudian sama halnya dengan poin (i) di atas, PD. PK tersebut

dimana PD BPR akan menjadi surviving entity atau perusahaan yang dibentuk hasil konsolidasi atau bentuk merger atau akuisisi lainnya yang pada dasarnya sama dengan merubah status suatu PD PK menjadi PD BPR. Mengenai status perjanjian kredit dan jaminan yang ada, tergantung dari jenis corporate action yang dipilih. Jika dilakukan pengalihan aktiva dan pasiva seperti butir (i) dan (ii) di atas, maka perjanjian-perjanjian tersebut di atas tidak perlu dilakukan penandatanganan ulang atas perjanjian kredit, sepanjang prosedur Pasal

613 KUH Perdata dipenuhi (penyerahan piutang dengan pemberitahuan yang

disetujui oleh si berhutang).

Namun, jika dilakukan melalui cara Novasi sesuai Pasal 1413 KUH

Perdata maka perjanjian kredit harus ditandatangani ulang termasuk perjanjian

jaminannya. Apabila jenis corporate action yang dipilih adalah melalui merger dan konsolidasi pada butir (iii) di atas, maka pengalihan aset kredit terjadi secara serta merta berdasarkan hukum (by operation of law).

Terkait upaya melegalkan status PD. PK tersebut Pemprov Jawa Barat melayangkan Surat Sekda No. 539/673/Admrek, tanggal 6 Februari 2012 Tentang Perubahan Bentuk LKM PD. PK menjadi BPR kepada Kantor Bank Indonesia Bandung, namum sampai dengan saat ini masih dilakukan pengkajian oleh Kantor Bank Indonesia Bandung. Dipihak lain terbitnya Undang-Undang No. 1 Tahun 2013 tentang LKM, mengharuskan PD. PK untuk segera merubah bentuk hukum menjadi Koperasi atau Perseroan Terbatas.

migrasi aset atau pembelian aset dan akhirnya status badan hukum BPR tersebut di rubah menjadi Perseroan Terbatas sesuai dengan Undang – Undang no. 1 tahun 2013 tentang Lembaga Keuangan Mikro (LKM) dan Peraturan Daerah Nomor 30 Tahun 2011 tentang Perubahan Perda 14 tahun 2006, dimana PD BPR LPK yang telah merger akan dirubah status badan hukumnya menjadi Perseroan Terbatas. (studi kasus pada PD. PK dan PD. BPR LPK Kabupaten Tasikmalaya.

1.2 Perumusan Masalah

Berdasarkan latar belakang tersebut diatas maka permasalahan yang akan dikaji adalah :

Bagaimana strategi migrasi aset PD. PK menjadi Kantor Cabang BPR yang sudah ada dengan tanpa melanggar ketentuan perbankan dan dalam kerangka standar akuntansi perbankan dan standar akuntansi pemerintahan ? (studi kasus pada PD. PK dan PD. BPR LPK Kabupaten Tasikmalaya).

1.3 Tujuan

Tersedianya strategi migrasi aset PD. PK menjadi Kantor Cabang BPR yang sudah ada, dengan tanpa melanggar ketentuan perbankan dan dalam kerangka standar akuntansi perbankan dan standar akuntansi pemerintahan. (studi kasus pada PD. PK dan PD. BPR LPK Kabupaten Tasikmalaya).

1.4 Kegunaan

Kegiatan kajian ini diharapkan menghasilkan rumusan strategi migrasi aset PD. PK menjadi Kantor Cabang BPR yang sudah ada, dengan tanpa melanggar ketentuan perbankan dan dalam kerangka standar akuntansi perbankan dan standar akuntansi pemerintahan, dan dapat diterapkan sebagai model bagi seluruh PD. PK di Jawa Barat dan Banten. (studi kasus pada PD. PK dan PD. BPR LPK Kabupaten Tasikmalaya.

1.5 Metode Analisis

Metode yang dipergunakan dalam penyusunan kajian Migrasi PD. PK ke PD. BPR ini adalah metode deskriptif analisis yaitu suatu metode yang dilakukan dengan cara mengumpulkan data – data dari berbagai pihak yang terkait kemudian dianalisis dan ditarik menjadi suatu kesimpulan.

BAB II

TINJAUAN TEORITIS DAN KERANGKA KAJIAN 2.1 Lembaga Keuangan

Lembaga Keuangan menurut UU No.14/1967 Pasal 1 ialah Semua badan yang melalui kegiatannya di bidang keuangan, menaruh uang dari dan menyalurkannya dalam masyarakat. Artinya kegiatan yang dilakukan oleh lembaga keuangan selalu berkaitan dengan bidang keuangan.

Lembaga Keuangan atau Bank merupakan lembaga keuangan yang memberikan jasa keuangan yang lengkap disamping menyalurkan dana atau memberi pinjaman (kredit) juga usaha bank dalam bentuk lainnya mamberikan jasa yang mendukung dan memperlancar kegiatan memberikan pinjaman dengan kegiatan menghimpun dana.

Dalam praktiknya lembaga keuangan dapat dibagi menjadi dua yaitu : 1) Bank.

2) Lembaga Keuangan Bukan Bank

2.2 Pengertian Bank

Menurut UU No.14/1967 Pasal 1 tentang pokok-pokok perbankan adalah “Lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang.

Menurut UU No.10/1998, Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada

meningkatkan taraf hidup rakyat banyak.[2] Dalam pengertian ini bank adalah sebuah lembaga perantara keuangan (Intermediary Finansial Institution).

2.3 Pengertian BPR

BPR adalah lembaga keuangan bank yang menerima simpanan hanya dalam bentuk deposito berjangka, tabungan, dan/atau bentuk lainnya yang dipersamakan dengan itu dan menyalurkan dana sebagai usaha BPR.

Status BPR diberikan kepada Bank Desa, Lumbung Desa, Bank Pasar, Bank Pegawai, Lumbung Pitih Nagari (LPN), Lembaga Perkreditan Desa (LPD), Badan Kredit Desa (BKD), Badan Kredit Kecamatan (BKK), Kredit Usaha Rakyat Kecil (KURK), Lembaga Perkreditan Kecamatan (LPK), Bank Karya Produksi Desa (BKPD), dan/atau lembaga-lembaga lainnya yang dipersamakan dengan itu berdasarkan UU Perbankan Nomor 7 Tahun 1992 dengan memenuhi persyaratan tatacara yang ditetapkan dengan Peraturan Pemerintah.

Ketentuan tersebut diberlakukan karena mengingat bahwa lembaga-lembaga tersebut telah berkembang dari lingkungan masyarakat Indonesia, serta masih diperlukan oleh masyarakat, maka keberadaan lembaga dimaksud diakui. Oleh karena itu, UU Perbankan Nomor 7 Tahun 1992 memberikan kejelasan status lembaga-lembaga dimaksud. Untuk menjamin kesatuan dan keseragaman dalam pembinaan dan pengawasan, maka persyaratan dan tatacara pemberian status lembaga-lembaga dimaksud ditetapkan dengan Peraturan Pemerintah.

2.4 Lembaga Keuangan Mikro

Lembaga Keuangan Mikro adalah upaya penyedia jasa keuangan, terutama simpanan dan kredit, dan juga jasa keuangan lain yang diperuntukan bagi keluarga miskin dan berpenghasilan rendah yang tidak memiliki akses terhadap bank komersial.

Dalam Lincolin Arsyad, Lembaga Keuangan Mikro adalah lembaga yang memberikan jasa keuangan bagi pengusaha mikro dan masyarakat berpenghasilan rendah, baik formal, semi formal, dan informal yang tidak terlayani oleh lembaga keuangan formal dan telah berorientasi pasar untuk tujuan bisnis.

Lembaga Keuangan Mikro berfungsi sebagai lembaga yang menyediakan berbagai jasa pinjaman, baik untuk kegiatan produktif yang dilakukan usaha mikro, maupun untuk kegiatan konsumtif keluarga masyarakat miskin. Sebagai lembaga simpanan, Lembaga Keuangan Mikro dapat menghimpun dana yang dijadikan prasyarat bagi adanya kredit walaupun pada akhirnya sering kali jumlah kredit yang diberikan lebih besar dari dana yang berhasil dihimpun.

PD. PK merupakan lembaga keuangan mikro yang seharusnya sesuai Keputusan Bersama Menteri Keuangan, Menteri Dalam Negeri, Menteri Negara Koperasi UKM dan Gubernur Bank Indonesia Tahun 2009 tentang Strategi Pengembangan Lembaga Keuangan Mikro. Mengharuskan Lembaga Keuangan Mikro agar menjadi BPR, Koperasi atau Badan usaha Milik Desa selambat-lambatnya Tahun 2010 dengan mengacu kepada ketentuan yang berlaku.

2.5 Perubahan Badan Hukum Lembaga Keuangan Mikro Non Bank Menjadi BPR

Perubahan badan hukum lembaga keuangan non bank menjadi bank terkendala oleh :

5. Undang-Undang 10 Tahun 1998 tentang Perbankan, Bab IV tentang Perizinan, Bentuk Hukum dan Kepemilikan,Pasal 16 angka 1, Bab VIII tentang Ketentuan Pidana dan Sanksi Administratif Pasal 16 Angka 1 dan 2 serta penjelasannya. Inti dari Undang-undang tersebut adalah Keharusan adanya Izin dari Bank Indonesia untuk usaha yang menghimpun dana masyarakat dan sanksi yang mengatur pelanggaran.

6. Keputusan Bersama Menteri Keuangan, Menteri Dalam Negeri, Menteri Negara Koperasi UKM dan Gubernur Bank Indonesia Tahun 2009 tentang Strategi Pengembangan Lembaga Keuangan Mikro yang mengharuskan Lembaga Keuangan Mikro agar menjadi BPR, Koperasi atau Badan usaha Milik Desa selambat-lambatnya Tahun 2010 dengan mengacu kepada ketentuan yang berlaku;

7. Undang-Undang Republik Indonesia Nomor 1 Tahun 2013 Tentang Lembaga Keuangan Mikro Bab III tentang Pendirian, Kepemilikan, dan Perizinan. Pasal 4 Pendirian LKM paling sedikit harus memenuhi persyaratan : a) bentuk badan hukum; b) permodalan; c) mendapatkan izin usaha yang tata caranya diatur dalam Undang-Undang ini, dan Pasal 5 ayat (1) Bentuk badan hukum sebagaimana dimaksud dalam Pasal 4 huruf a) adalah : a) Koperasi; atau b) Perseroan Terbatas, dimana Pembinaan,

Pengaturan dan Pengawasan LKM dilakukan oleh Otoritas Jasa Keuangan (OJK).

4. Peraturan Bank Indonesia Nomor 8/26/PBI/2006 tentang BPR, yang hanya mengatur pendirian BPR baru (tidak diakui model peningkatan status dari LKM / PD PK menjadi BPR).

Sedangkan praktik akuntansi, perubahan status tersebut dapat dilakukan melalui: 1) Pengalihan aktiva melalui penyetoran inbreng dalam pendirian PD BPR, dimana harta kekayaan (aktiva) PD. PK tersebut disetorkan ke dalam PD BPR yang didirikan, kemudian PD. PK tersebut dilikuidasi (dan dicabut status badan hukum PD. PK-nya) sehingga kepemilikan saham atas PD BPR tersebut dimiliki secara langsung oleh Pemerintah Daerah sebagai pemegang saham; 2) Pengalihan aktiva dan pasiva PD. PK kepada suatu PD BPR yang sudah berdiri, dan kemudian sama halnya dengan poin (i) di atas, PD. PK tersebut dilikuidasi melalui proses migrasi; 3) merger (penggabungan) dan konsolidasi dimana PD BPR akan menjadi surviving entity atau perusahaan yang dibentuk hasil konsolidasi atau bentuk merger atau akuisisi lainnya yang pada dasarnya sama dengan merubah status suatu PD PK menjadi PD BPR. Mengenai status perjanjian kredit dan jaminan yang ada, tergantung dari jenis corporate action yang dipilih. Jika dilakukan pengalihan aktiva dan pasiva seperti butir (i) dan (ii) di atas, maka perjanjian-perjanjian tersebut di atas tidak perlu dilakukan penandatanganan ulang atas perjanjian kredit, sepanjang prosedur Pasal 613 KUH Perdata dipenuhi (penyerahan piutang dengan pemberitahuan yang disetujui oleh si berhutang).

Namun, jika dilakukan melalui cara Novasi sesuai Pasal 1413 KUH Perdata maka perjanjian kredit harus ditandatangani ulang termasuk perjanjian jaminannya. Apabila jenis corporate action yang dipilih adalah melalui merger dan konsolidasi pada butir (iii) di atas, maka pengalihan aset kredit terjadi secara serta merta berdasarkan hukum (by operation of law).

2.6 Penggabungan Badan Usaha

Dunia usaha semakin lama semakin berkembang dan persaingan dalam jenis produk, mutu produk, maupun pemasarannya semakin ramai dan ketat sehingga seringkali timbul persaingan yang tidak sehat dan saling mengalahkan. Untuk mengatasi adanya saling merugikan antara perusahaan yang satu dengan perusahaan yang lain, perlu kiranya diadakan suatu bentuk kerja sama yang saling menguntungkan. Salah satu bentuk kerjasama yang dapat ditempuh adalah dengan melalui penggabungan usaha antara dua atau lebih perusahaan dengan perusahaan yang lain baik yang sejenis maupun yang tidak sejenis.

Berdasarkan pernyataan standar akuntansi keuangan (PSAK) No. 22 paragraf 08 tahun1999 :”Penggabungan usaha (business combination) adalah pernyataan dua atau lebih perusahaan yang terpisah menjadi satu entitas ekonomi karena satu perusahaan menyatu dengan (uniting with) perusahaan lain atau memperoleh kendali (control) atas aktiva dan operasi perusahaan lain”

Sedangkan menurut Hadori Yunus (1981 : 224), pengertiannya adalah sebagai berikut : ”Penggabungan badan usaha adalah usaha untuk

menggabungkan suatu perusahaan dengan satu atau lebih perusahaan lain ke dalam satu kesatuan ekonomis.”

Dari definisi di atas, dapat diambil kesimpulan bahwa penggabungan usaha merupakan usaha pengembangan atau perluasan perusahaan dengan cara menyatukan perusahaan dengan satu atau lebih perusahaan lain menjadi satu kesatuan ekonomi.

2.6.1 Jenis dan bentuk penggabungan usaha

Jenis-jenis penggabungan usaha Berdasarkan PSAK No. 22 paragraf 08 tahun 2007, terdapat dua jenis penggabungan usaha yaitu: :

1) Akuisisi (acquisition) adalah suatu penggabungan usaha dimana salah satu perusahaan, yaitu pengakuisisi (acquirer) memperoleh kendali atas aktiva netto dan operasi perusahan yang diakuisisi (acquiree), dengan memberikan aktiva tertentu, mengakui suatu kewajiban, atau mengeluarkan saham.

2) Penyatuan kepemilikan (uniting of interest/pooling of interest) adalah suatu penggabungan usaha dimana para pemegang saham perusahaan yang bergabung bersama-sama menyatukan kendali atas seluruh, atau secara efektif seluruh aktiva neto dan operasi kendali perusahaan yang bergabung tersebut dan selanjutnya memikul bersama segala resiko dan manfaat yang melekat pada entitas gabungan, sehingga tidak ada pihak yang dapat diidentifikasi sebagai perusahaan pengakuisisi

2.6.2 Bentuk-Bentuk Penggabungan Usaha.

Adapun bentuk-bentuk penggabungan usaha menurut Arifin S (2002 : 240-241) dapat dibedakan ke dalam beberapa golongan, antara lain sebagai berikut :

Ditinjau dari bentuk penggabungannya, terdapat tiga bentuk penggabungan usaha sebagai berikut :

1) Penggabungan horisontal, yaitu penggabungan perusahaan-perusahaan yang sejenis yang menjadi satu perusahaan yang lebih besar. Pada umumnya dasar dibentuknya penggabungan usaha ini adalah untuk menghindari adanya persaingan diantara perusahaan yang sejenis dan meningkatkan efisiensi diantara perusahaan-perusahaan yang bersangkutan tersebut.

2) Penggabungan vertikal, yaitu penggabungan perusahaan yang sebelumnya, keduanya mempunyai hubungan yang saling menguntungkan, misalnya suatu perusahaan lain yang kemudian pemasok (supplier) bahan baku perusahaan lain yang kemudian bergabung agar dapat terjaga adanya kepastian bahan baku dan kontinuitas produksi.

3) Penggabungan konglomerat, yaitu merupakan kombinasi dari penggabungan horisontal dan vertikal. Penggabungan konglomerat ini merupakan gabungan dari perusahaan-perusahaan yang memiliki usaha yang berlainan misalnya perusahaan angkutan bergabung dengan perusahaan jasa hotel dan perusahaan makanan (catering).

1) Merger, yaitu penggabungan usaha dengan cara satu perusahaan membeli perusahaan lain yang kemudian perusahaan yang dibelinya tersebut menjadi anak perusahaannya atau dibubarkan. Perusahaan yang dibelinya sudah tidak mempunyai status hukum lagi dan yang mempunyai status hukum adalah perusahaan yang membelinya.

2) Konsolidasi, merupakan bentuk lain dari merger, yaitu penggabungan usaha dengan cara satu perusahaan bergabung dengan perusahaan lain membentuk satu perusahaan baru.

3) Afiliasi, yaitu penggabungan usaha dengan cara membeli sebagian besar saham atau seluruh saham perusahaan lain untuk memperoleh hak pengendalian (controlling interest). Perusahaan yang dikuasai tersebut tidak kehilangan status hukumnya dan masih beroperasi sebagaimana perusahaan lainnya.

2.6.3 Akuntansi Penggabungan Usaha

Konsep akuntansi dari penggabungan usaha direfleksikan dalam pernyataan standar akuntansi keuangan No. 22, tentang “Akuntansi penggabungan Usaha”.

Usaha-usaha yang sebelumnya terpisah bersama-sama membentuk stau entitas ketika sumber daya dan operasinya berada di bawah pengendalian kelompok manajemen tunggal. Pengendalian terhadap suatu entitas usaha terbentuk dalam penggabungan usaha di mana;

b) Satu perusahaan mentransfer aktiva bersihnya kepada perusahaan lain, atau

c) Setiap perusahaan mentransfer aktiva bersihnya kepada sebuah perusahaan baru yang dibentuk.

Suatu perusahaan menjadi perusahaan anak ketika perusahaan lain memperoleh hak mayoritas (lebih dari 50% kepemilikan). Maka, sebuah penggabungan usaha dapat diwujudkan melalui akuisis kurang dari 100% kepemilikan (saham) perusahaan lain. Perusahan-perusahan yang digabung tetap memilikiidentitas hukum yang terpisah dan catatan akuntansiyang terpisah, sekalipun mereka telah menjadi satu entitas untuk tujuan pelaporan utamanya.

Penggabungan usaha di mana satu perusahaan mentransfer aktiva bersihnya kepada perusahaan lain dapat diwujudkan dalam berbagai cara, tetapi dalam kasus apa pun perusahaan mengakuisisi pada dasarnya harus memperoleh semua aktiva bersih. Altenatif lain, setiap peruisahaan yang bergabung dapat mentransfer aktibva bersihnya pada perusahan baru yang dibentuk. Karena perusahan baru tidak mempunyai aktiva bersih sendiri, perusahan tersebut mengeluarkan sahamnya (modal disetornya) kepada perusahaan lain yang bergabung atau kepada para pemegang saham dari perusahaan yang bergabung.

Metode akuntansi yang digunakan dalam penggabungan usaha ada dua, yaitu metode penyatuan kepentingan (pooling of interest method) dan metode pembelian (purchase method). Menurut PSAK No.12, penggunaan metode

sesuai dengan maksud penggabungan usaha, apakah penyatuan kepentingan dan jika syarat-syarat penyatuan kepentingan tidak terpenuhi, maka harus menggunakan metode pembelian.

Penetapan dengan metode penyatuan kepentingan sebagai berikut:

a) Kepemilikan perusahaan-perusahaan yang bergabung adalah satu kesatuan dan secara relative tetap tidak berubah pada entitas akuntansi yang baru, karena tidak ada pembelian perusahaan-perusahaan yang bergabung dan tidak ada harga pembelian.

b) Aktiva dan kewajiban dari perusahaan-perusahaan yang bergabung dimasukan dalam entitas gabungan sebesar nilai bukunya (book value),karena setiap goodwill yang timbul pada buku masing-masing perusahaan yang bergabung akan dimasukan sebagai aktiva pada buku entitas yang masih beroperasi. Termasuk laba ditahan dan pendapatan masing-masing perusahaan yang bergabung juga dimasukan dalam entitas yang disatukan.

c) Jumlah yang dicatat harus menggunakan metode yang sama, sehingga jika metode yang digunakan perusahaan-perusahaan yeng bergabung berbeda, maka harus direkonsiliasi dan berlaku surut. Jadi data-data sebelumnya harus disajikan kembali.

Jika syarat-syarat tersebut tidak terpenuhi, maka penggabungan usaha harus dicatat denganmenggunakan metode pembelian, yaitu dengan mengasumsikan bahwa penggabungan usaha adalah suatu transaksi, dimana suatu

bergabung. Dengan demikian, perusahaan yang membeli/ memperoleh, mencatat aktiva yang diterima dan kewajiban ditanggung sebesar nilai wajar(fair value). Setiap kelebihan harga perolehan atas nilai wajar aktiva bersih diakui sebagai goodwill.

Suatu penggabungan usaha yang memenuhi kriteria PSAK tahun 2007 No. 22 untuk penyatuan kepemilikan harus dipertanggungjawabkan sesuai dengan metode penyatuan. Dalam metode penyatuan kepemilikan, diasumsikan bahwa kepemilikan perusahaan-perusahaan yang bergabung adalah satu kesatuan dan secara relatif tetap tidak berubah pada entitas akuntansi yang baru. Karena tidak ada salah satupun dari perusahaan-perusahaan yang bergabung telah dianggap memperoleh perusahaan-perusahaan yang bergabung lainnya, tidak ada pembelian, tidak ada harga pembelian, sehingga karenanya tidak ada dasar pertanggungjawaban yang baru.

Pada metode penyatuan, aktiva dan kewajiban dari perusahaan-perusahaan yang bergabung dimasukkan dalam entitas gabungan sebesar nilai bukunya. Oleh karena itu setiap goodwill pada buku masing-masing perusahaan yang bergabung akan dimasukkan sebagai aktiva pada entitas yang masih beroperasi (disatukan). Laba ditahan dari perusahaan-perusahaan yang bergabung juga dimasukkan dalam entitas yang disatukan, dan pendapatan yang bergabung untuk seluruh tahun dengan mengabaikan tanggal penggabungan usaha dilakukan.

Perusahaan-perusahaan terpisah dalam suatu penggabungan usaha masing-masing dapat menggunakan metode akuntansi yang berbeda untuk mencatat

jumlah yang dicatat oleh masing-masing perusahaan dengan menggunakan metode akuntansi yang berbeda dapat disesuaikan menjadi dasar akuntansi yang sama apabila perusahaan tersebut diperlukan oleh perusahaan lainnya. Perubahan metode akuntansi untuk menyesuaikan masing-masing harus berlaku surut, dan laporan-laporan keuangan yang disajikan untuk periode-periode sebelumnya harus disajikan kembali (restated).

Prosedur Akuntansi Penggabungan usaha Metode Pooling Of Interest: a) Semua aktiva dan kewajiban milik perusahaan yang bergabung dinilai

pada nilai buku saat diadakan penggabungan

b) Besarnya nilai investasi pada perusahaan yang bergabung sebesar jumlah modal perusahaan yang digabung atau sebesar aktiva bersih perusahaan yang digabung

c) Bila terjadi selisih antara jumlah yang dibukukan sebagai modal saham yang diterbitkan ditambah kompensasi pembelian lainnya dalam bentuk kas ataupun aktiva lainnya dengan jumlah aktiva bersih yang diperoleh, maka harus diadakan penyesuaian terhadap modal perusahaan yang akan digabung

d) Laporan keuangan gabungan adalah penjumlahan dari laporan keuangan milik perusahaan yang bergabung.

2.7. Kerangka kajian

Kajian mengenai strategi migrasi asset dari PD PK Pancatengah menjadi BPR ini merupakan kajian teoritis dari sudut pandang akuntansi dan peraturan perbankan dan peraturan lainnya yang berlaku berkaitan dengan pelaksanaan migrasi asset. Kerangka kajian ini bisa digambarkan sebagai berikut:

Analisis Karakteristik Usaha dan Potensi Usaha PD. PK Pancatengah

Kajian Akuntansi PD. PK Pancatengah

Kajian

Perubahan Badan Hukum PD. PK Pancatengah

Alternatif Strategi Migrasi Aset

BAB III

GAMBARAN POTENSI WILAYAH KABUPATEN TASIKMALAYA

3.1. Analisa Mengenai Potensi Daerah 3.1.1 Keadaan Geografis.

Kondisi fisik dasar KabupatenTasikmalayasecara geografis terletak antara 7°02’29″ - 7°49’08″ Lintang Selatan dan 107°54’10″ – 108°26’42″ Bujur Timur. Secara administratif Kabupaten Tasikmalaya memiliki batas wilayah sebagai berikut:

o Sebelah Utara : Kota Tasikmalaya, dan Kab. Ciamis;

o Sebelah Selatan : Samudera Hindia;

o Sebelah Barat : Kabupaten Garut; dan

o Sebelah Timur : Kabupaten Ciamis.

Sedangkan letak geografis wilayah Kecamatan Pancatengah Kabupaten Tasikmalaya berada pada 7,320 sampai dengan 7,490Lintang Selatan dan 108,150 sampai dengan 108,210Bujur Timur, dengan luas wilayah adalah 19.905 ha, , Adapun batas-batas wilayah Kecamatan Pancatengah, adalah :

o Sebelah Utara : Kecamatan Cikatomas;

o Sebelah Barat : Kecamatan Cikatomas dan Cikalong;

o Sebelah Timur : Kabupaten Ciamis; dan

3.1.2 Keadaan Demografi.

Merujuk pada Buku Kabupaten Tasikmalaya in Figure (Kabupaten Tasikmalaya Dalam Angka) Tahun 2011 yang dikeluarkan oleh Badan Pusat Statistik Kabupaten Tasikmalaya yang diterbitkan bulan Juni tahun 2011, jumlah penduduk Kabupaten Tasikmalaya sebanyak 1.675.675 orang di banding dengan tahun 2010 mengalami penurunan 3,08%.

Berikut data kependudukan dilihat dari jumlah dan laju pertumbuhan penduduk wilayah Kabupaten Tasikmalaya selama tahun 2010 dan tahun 2011 dapat dilihat dalam tabel berikut :

Tabel 3.1

Laju Pertumbuhan Penduduk Dalam 2 Tahun Di Kabupaten Tasikmalaya

Jumlah Penduduk Kabupaten Tasikmalaya

Laju Pertumbuhan

Tahun 2010 Tahun 2011

1.727.320 1.675.675 -2,99%

Sumber : BPS Kabupaten Tasikmalaya tahun 2011

Berdasarkan tabel diatas nampak bahwa di Kabupaten Tasikmalaya laju pertumbuhan penduduk pada tahun 2011 terdapat penurunan sebesar -2,99 % dari tahun 2010. Tetapi dengan memperhatikan rasio jumlah lembaga keuangan yang masih sedikit dibandingkan dengan jumlah penduduk, merupakan suatu peluang dan kesempatan bagi PD. PK Pancatengah Kabupaten Tasikmalaya untuk memperluas jaringan pelayan dalam hal penghimpunan dana dan penyaluran kredit.

3.1.3 Penduduk Pencari Kerja

Jumlah penduduk pencari kerja di Kabupaten Tasikmalaya dalam tahun 2011 dapat dilihat dalam tabel sbb :

Tabel 3.2

Jumlah Penduduk Pencari Kerja Kabupaten TasikmalayaTahun 2010-2011 Pendidikan 2010 2011 L P L P SD 28 15 26 15 SMP 215 112 194 157 SMA 2099 1108 2140 1244 Diploma 570 1241 301 645 Sarjana 750 585 803 914 Jumlah 3662 3061 3464 2975

Sumber : Dinas Tenaga Kerja dan Transmigrasi Kabupaten Tasikmalaya tahun 2011

Berdasarkan data pada Tabel 3.2 diatas dapat dilihat bahwa jumlah pencari kerja yang terdaftar di Dinas Tenaga Kerja Kabupaten Tasikmalaya cukup banyak dan dari daftar pencari kerja tersebut merupakan gambaran jumlah pengangguran di wilayah Kabupaten Tasikmalaya.

Dari data tersebut di atas belum bisa dijadikan acuan bahwa pencari kerja dan pengangguran di Kabupaten Tasikmalaya pada tahun 2011 tampak menurun, karena data dari Dinas Tenaga Kerja dan Transamigrasi Kabupaten Tasikmalaya ini hanya berdasarkan pada data orang atau angkatan kerja yang mendaftar atau membuat kartu kuning (kartu pencari kerja) saja tidak mencerminkan jumlah pencari kerja dan jumlah pengangguran secara nyata.

Dengan dibukanya kantor cabang di Kecamatan Pancatengah Kabupaten Tasikmalaya berarti PD. BPR LPK Cipatujah Tasikmalaya membuka kesempatan

Tenaga kerja yang dibutuhkan akan direkrut sesuai dengan kemampuan, latar belakang pendidikan, keterampilan dan keahlian yang dibutuhkan perusahaan.

Tabel 3.3

Kepadatan Penduduk Per Km2 Tahun 2010-2011 Kabupaten Tasikmalaya

Tahun Luas Wilayah Jumlah Penduduk Kepadatan Penduduk Per Km2

2010 2.712,52 1.727.320 637

2011 2.712,52 1.675.675 618

Sumber : BPS Kabupaten Tasikmalaya tahun 2011

Tingkat kepadatan penduduk sangat dipengaruhi oleh luas wilayah dan jumlah penduduknya itu sendiri. Pada table 2.3 tercatat kepadatan penduduk Kabupaten Tasikmalaya pada tahun 2011 adalah 618 orang/Km2. Dengan tingkat kepadatan penduduk seperti itu akan mendorong aktivitas masyarakat dalam berbisnis terutama untuk pengusaha kecil dan mikro. Dengan demikian merupakan harapan yang baik bagi perkembangan PD. BPR LPK Cipatujah Kabupaten Tasikmalaya untuk membuka Kantor Cabang di kecamatan Pancatengah.

3.1.4 Preferensi Masyarakat terhadap BPR

Berbicara masalah preferensi masyarakat terhadap BPR dan keberadaan BPR disuatu daerah ditentukan oleh keberadaanya ditengah-tengah masyarakat, terutama dalam membantu mengembangkan usaha masyarakat khususnya pengusaha mikro, kecil dan menengah serta sektor informal, sementara itu keberadaan Bank Umum yang orientasinya lebih memberikan perhatian kepada pengusaha besar, selain itu kebanyakan masyarakat tidak menyukai pelayanan

kebutuhannya. Selama ini pelayanan yang diberikan BPR relatif lebih cepat dan tanpa birokrasi yang berbelit dibandingkan dengan Bank Umum sehingga masyarakat akan menyambut baik lembaga keuangan seperti BPR khususnya di kecamatan Pancatengah yang belum ada BPR dan BRI unit.

3.2. Potensi Ekonomi 3.2.1 Sektor Pertanian

Dalam sektor Pertanian di wilayah Kabupaten Tasikmalaya khususnya kecamatan-kecamatan yang menjadi target pengembangan BPR, memberikan kontribusi perekonomian yang cukup tinggi, seperti yang terlihat pada Tabel 2.4. Data di bawah ini menggambarkan luas panen dan produksi padi di beberapa kecamatan di wilayah Kabupaten Tasikmalaya, data ini juga berperan sebagai indikator ketersediaan dan ketahanan pangan Kabupaten Tasikmalaya sebagai salah satu lumbung beras di Provinsi Jawa Barat.

Dengan tingginya tingkat produksi padi dan luasnya lahan sawah di Kabupaten Tasikmalaya ini, membuka kesempatan yang seluas-luasnya sekaligus potensi yang prospektif bagi kami dalam penyaluran kredit dalam sector pertanian ini. Sebagaimana kita maklumi bersama, penyaluran kredit pada sector pertanian ini masih terbatas dan minim, hal ini dikarenakan perbankan masih bersikap berhati-hati dalam penyaluran kredit bagi sektor ini.

Tabel 3.4

Luas Panen dan Produksi Padi

Di 39 Kecamatan Kabupaten Tasikmalaya Pada Tahun 2011

3 Cikalong 4.463 4.463 26.100 4 Pancatengah 3.846 3.846 27.284 5 Cikatomas 3.420 3.455 21.974 6 Cibalong 2.163 2.145 12.799 7 Parungponteng 3.690 3.359 20.006 8 Bantarkalong 2.989 2.946 17.862 9 Bojongasih 2.009 2.121 13.636 10 Culamuga 5.011 4.905 31.196 11 Bojonggambir 3.215 3.336 22.331 12 Sodonghilir 6.762 7.085 41.270 13 Taraju 3.408 3.406 20.189 14 Salawu 3.554 3.490 27.812 15 Puspahiyang 2.806 2.914 20.635 16 Tanjungjaya 2.094 2.099 14.145 17 Sukaraja 2.015 2.317 16.689 18 Salopa 3.797 3.999 29.421 19 Jatiwaras 2.639 2.890 19.811 20 Cineam 2.157 1.933 13.293 21 Karangjaya 1.374 1.292 8.597 22 Manonjaya 2.446 2.692 16.569 23 Gunungtanjung 1.841 1.841 11.508 24 Singaparna 3.098 3.221 20.440 25 Mangunreja 2.728 2.962 21.140 26 Sukarame 3.299 3.235 20.830 27 Cigalontang 5.551 5.623 34.126 28 Leuwisari 3.911 3.905 27.007 29 Padakembang 3.132 3.165 19.528 30 Sariwangi 2.885 2.965 18.789 31 Sukaratu 3.896 3.895 26.377 32 Cisayong 5.154 5.191 31.504 33 Sukaherang 2.599 2.599 18.806 34 Rajapolah 2.748 2.433 14.233 35 Jamanis 1.837 2.065 12.124 36 Ciawi 4.338 4.419 26.762 37 Kadipaten 2.443 2.462 15.796 38 Pagerageung 4.381 4.343 29.046 39 Sukaresik 2.452 2.298 15.020 JUMLAH 130.268 131.925 851.350

3.2.2 Sektor Peternakan Besar dan Kecil

Pada bidang peternakan, masyarakat Kabupaten Tasikmalaya umumnya memelihara hewan ternak cukup tinggi dan produktif. Binatang ternak yang dipelihara ditujukan untuk pemenuhan keperluan sendiri, sedangkan yang mempunyai ternak yang banyak atau usaha peternakan tentunya bertujuan ekonomis yaitu untuk diternakan dan selanjutnya dijual sebagai pemenuhan kebutuhan mereka.

Berdasarkan Tabel 3.5 ini dapat terlihat bahwa sebagian besar peternakan yang relative besar (sapi, domba dan kambing) berada di daerah Tasikmalaya , ini disebabkan oleh kondisi cuaca dan iklim yang lebih cocok dengan peternakan.

Tabel 3.5

Jumlah Ternak Besar dan Kecil di 39 Kecamatan Kabupaten Tasikmalaya Pada Tahun 2011

No. KECAMATAN TERNAK BESAR TERNAK KECIL

SAPI KEBAU KUDA DOMBA KAMBING

1 Cipatujah 2.498 1.604 - 9.790 2.244 2 Karangnunggal 1.005 1.003 - 10.321 4.077 3 Cikalong 3.945 706 - 9.080 359 4 Pancatengah 2.798 1.960 - 5.104 489 5 Cikatomas 5.718 1.928 - 11.807 877 6 Cibalong 3.678 549 - 8.290 559 7 Parungponteng 3.544 140 5 5.080 2.806 8 Bantarkalong 2.402 1.073 - 9.864 1.133 9 Bojongasih 744 120 - 7.861 408 10 Culamuga 67 1.122 - 7.897 1.705 11 Bojonggambir 50 162 - 6.061 784 12 Sodonghilir 809 660 - 11.330 3.547 13 Taraju 40 198 - 6.462 438 14 Salawu 118 646 - 9.830 1.115 15 Puspahiyang 122 156 - 5.716 850 16 Tanjungjaya 422 300 - 3.733 1.125

20 Cineam 230 111 - 3.622 584 21 Karangjaya 66 166 - 3.014 374 22 Manonjaya 198 152 15 4.125 880 23 Gunungtanjung 205 139 - 4.543 493 24 Singaparna 80 120 72 8.338 142 25 Mangunreja 69 86 16 6.953 3.908 26 Sukarame 67 76 31 9.816 204 27 Cigalontang 390 485 8 13.982 6.450 28 Leuwisari 80 752 103 5.023 8.643 29 Padakembang 60 160 18 2.952 1.500 30 Sariwangi 79 206 18 4.534 10.124 31 Sukaratu 85 172 - 3.795 687 32 Cisayong 139 420 - 10.321 871 33 Sukaherang 74 80 - 13.073 274 34 Rajapolah 50 130 28 4.078 238 35 Jamanis 55 96 - 3.393 243 36 Ciawi 121 140 9 5.504 549 37 Kadipaten 52 112 13 5.721 563 38 Pagerageung 2.400 86 - 9.487 3.671 39 Sukaresik 121 96 6 4.472 232 JUMLAH 35.934 17.111 344 268.508 68.021

Sumber : BPS Kabupaten Tasikmalaya tahun 2011

3.2.3 Sektor Peternakan Unggas

Untuk peternakan jenis unggas, seperti ayam ras dan bukan ras pun sebagian besar terkonsentrasi berada di daerah Tasikmalaya Selatan. Peternakan unggas ini selain untuk memenuhi kebutuhan di wilayah Kabupaten Tasikmalaya sendiri, juga untuk dikirim ke kota-kota besar lainnya.

Tabel 3.6.

Jumlah Unggas di 39 Kecamatan Kabupaten Tasikmalaya Pada Tahun 2011

No. Kecamatan

Jenis Unggas

Ayam Ayam Ras Ayam Ras

Itik

Buras Petelur Pedaging

1 Cipatujah 62.002 1.500 22.400 3.586

2 Karangnunggal 71.500 15.400 475.600 5.559

5 Cikatomas 44.093 - 188.600 1.252 6 Cibalong 68.905 63.100 276.370 1.734 7 Parungponteng 55.193 - 123.000 1.359 8 Bantarkalong 37.867 - 72.500 891 9 Bojongasih 21.910 - 77.500 708 10 Culamuga 23.425 - - 389 11 Bojonggambir 1.733 - 4.300 3.149 12 Sodonghilir 5.523 - 79.950 4.478 13 Taraju 1.000 - 1.000 2.425 14 Salawu 44.600 600 114.500 1.260 15 Puspahiyang 18.816 - 83.700 1.149 16 Tanjungjaya 225.001 - 225.000 3.662 17 Sukaraja 55.400 - 3.000 2.035 18 Salopa 61.500 1.000 33.000 488 19 Jatiwaras 43.803 - 91.830 2.101 20 Cineam 51.605 2.100 30.100 2.186 21 Karangjaya 27.473 - 2.000 285 22 Manonjaya 47.332 - 113.500 3.913 23 Gunungtanjung 20.464 - 96.000 1.292 24 Singaparna 34.900 2.000 172.500 8.567 25 Mangunreja 23.500 - 222.900 9.634 26 Sukarame 36.900 3.000 96.500 12.000 27 Cigalontang 80.900 3.500 182.200 3.903 28 Leuwisari 41.200 7.000 238.300 18.500 29 Padakembang 26.200 - 236.300 5.200 30 Sariwangi 33.899 - 187.100 13.000 31 Sukaratu 42.500 - 438.300 11.750 32 Cisayong 41.100 - 215.200 8.121 33 Sukaherang 35.500 - 60.400 1.687 34 Rajapolah 59.200 - 150.500 2.556 35 Jamanis 27.500 - 57.300 1.687 36 Ciawi 45.400 - 98.700 7.639 37 Kadipaten 33.300 - 62.900 2.192 38 Pagerageung 34.100 178.000 370.800 7.501 39 Sukaresik 15.552 84.099 153.800 2.501 JUMLAH 1.664.912 361.799 5.248.400 163.728

Sumber : BPS Kabupaten Tasikmalaya tahun 2011

peternakan. Dengan sendirinya hal tersebut akan membantu permodalan dan keuangan usaha mikro, kecil dan menengah (UMKM).

3.2.4 Sektor Perdagangan

Pada bidang perdagangan dan industri di 23 Kecamatan dari 39 kecamatan yang berada di Kabupaten Tasikmalaya, bidang perdagangan memberikan peran dan kontribusi sangat besar dalam perkonomian Kabupaten Tasikmalaya. Sebagaimana dalam Tabel 3.7, dari 39 kecamatan sebagai daerah pengambangan dan ekspansi PD. BRP LPK Cipatujah berada di Kecamatan Pancatengah, terlihat aktifitas perdagangan yang cukup .

Tabel 3.7

Jumlah Perusahaan Perdagangan Nasional di 39 Kecamatan Kabupaten Tasikmalaya Pada Tahun 2011

No. KECAMATAN PERUSAHAAN DAGANG

BESAR MENENGAH JUMLAH

1 Cipatujah - 1 1 2 Karangnunggal - 1 1 3 Cikalong - - -4 Pancatengah - 2 2 5 Cikatomas - - -6 Cibalong - - -7 Parungponteng - - -8 Bantarkalong - 3 3 9 Bojongasih - 1 1 10 Culamuga - - -11 Bojonggambir - 4 4 12 Sodonghilir 1 - 1 13 Taraju - 3 3 14 Salawu - - -15 Puspahiyang - - -16 Tanjungjaya - - -17 Sukaraja 1 - 1

20 Cineam - - -21 Karangjaya - - -22 Manonjaya - - -23 Gunungtanjung - - -24 Singaparna 1 3 4 25 Mangunreja - - -26 Sukarame - - -27 Cigalontang - 1 1 28 Leuwisari - - -29 Padakembang - - -30 Sariwangi - - -31 Sukaratu 1 - 1 32 Cisayong - - -33 Sukaherang - - -34 Rajapolah - 4 4 35 Jamanis - - -36 Ciawi - - -37 Kadipaten - - -38 Pagerageung - 1 1 39 Sukaresik - - -JUMLAH 4 26 30

Sumber : BPS Kabupaten Tasikmalaya tahun 2011

3.3 Perkembangan PDRB

Produk Domestik suatu wilayah merupakan nilai seluruh produk dan jasa yang diproduksi di wilayah tersebut tanpa memperhatikan apakah faktor produksinya berasal dari wilayah tersebut atau tidak. Pendapatan yang timbul oleh adanya kegiatan produksi tersebut merupakan pendapatan domestik. Sedangkan yang dimaksud dengan wilayah domestik atau region adalah meliputi wilayah yang berada di dalam wilayah region tersebut.

Fakta yang terjadi menunjukan bahwa sebagaian faktor produksi dari kegiatan produksi di suatu wilayah berasal dari wilayah lain. Demikian juga

(PDRB) menunjukan gambaran “Production Originatea”. Hal ini menyebabkan nilai produksi domestik yang timbul disuatu wilayah tidak sama dengan pendapatan yang diterima penduduk wilayah tersebut.

Tabel 3.8

Produk Domestik Regional Bruto Kabupaten Tasikmalaya Tahun 2009-2011 Atas Dasar Harga Berlaku,

Menurut Lapangan Usaha

Jutaan Rupiah

NO. LAPANGAN USAHA 2009 2010 2011

1 Pertanian 4.603.766,29 5.180.139,95 5.478.190,45

2 Pertambangan dan Energi 24.870,09 28.051,90 29.536,27

3 Industri Pengolahan 862.564,56 1.018.947,99 1.053.665,79

4 Listrik Gas dan Air Bersih 91.676,80 102.769,99 112.287,77

5 Bangunan 152.232,17 187.349,07 236.747,25

6 Perdagangan, Hotel dan Restoran 2.517.923,71 2.924.534,58 3.147.697,20

7 Pengangkutan dan Komunikasi 605.975,84 689.468,09 785.761,82

8 Keuangan, Persewaan dan Jasa 410.778,01 473.410,49 514.448,83

Perusahaan

9 Jasa-Jasa 1.204.232,10 1.309.331,04 1.437.594,18

10.474.019,57 11.914.003,10 12.795.929,56 Sumber : BPS Kabupaten Tasikmalaya tahun 2011

Tabel 3.9

Produk Domestik Regional Bruto Kabupaten Tasikmalaya Tahun 2009-2011 Atas Dasar Harga Konstan,

Menurut Lapangan Usaha

Jutaan Rupiah

NO. LAPANGAN USAHA 2009 2010 2011

1 Pertanian 2.327.521,28 2.381.737,68 2.483.928,78

2 Pertambangan dan Energi 12.185,07 12.190,99 12.371,50

3 Industri Pengolahan 378.693,39 395.627,77 406.826,14

4 Listrik Gas dan Air Bersih 49.782,83 53.767,11 57.302,24

5 Bangunan 36.945,57 39.236,41 40.291,15

6 Perdagangan, Hotel dan Restoran 1.082.152,92 1.171.661,80 1.221.812,05

7 Pengangkutan dan Komunikasi 239.527,63 246.220,17 268.082,74

8 Keuangan, Persewaan dan Jasa 193.154,52 203.824,62 211.460,10

Perusahaan

3.4. Data Perbankan Kabupaten Tasikmalaya 2 Tahun Terakhir

Informasi pertumbuhan tabungan dan deposito masyarakat yang berada pada Bank Umum dan BPR merupakan salah satu pertimbangan penting untuk melihat bagaimana minat kepercayaan masyarakat terhadap lembaga keuangan tersebut dalam rangka menyimpan dana baik dalam bentuk tabungan maupun deposito. Untuk lebih jelasnya pertumbuhan tabungan dan deposito dalam kurun waktu dua tahun terakhir dapat dilihat dalam tabel 2.10 sebagai berikut :

Tabel 3.10.

Pertumbuhan Dana Pihak Ketiga

Di Wilayah KBI Tasikmalaya Pada Tahun 2010, 2011 dan 2012

Miliar (Rp.)

No. Jenis Bank Umum Konvensional BPR

2010 2011 2012 2010 2011 2012

DPK

1 Tabungan 2.341,12 2.741,76 3.217,84 110,91 125,38 165,32 2 Deposito 1.088,70 1.253,31 1.345,45 110,46 135,11 144,92 3 Giro 666,67 660,58 600,20

Sumber : Pusat Informasi KBI Tasikmalaya 2011

Dari tabel diatas dapat terlihat bahwa Dana Pihak ketiga setiap tahunnya terjadi peningkatan, hal ini menunjukan bahwa tingkat kepercayaan masyarakat terhadap Bank juga semakin meningkat.

3.5. Pertumbuhan Pemberian Kredit

Pertumbuhan simpanan masyarakat sebagai bukti tingkat kepercayaan masyarakat terhadap bank, itu harus diimbangi juga dengan tingkat pertumbuhan pemberian kredit dari bank terhadap masyarakat agar roda perekonomian berjalan secara seimbang. Untuk lebih jelasnya pertumbuhan pemberian kredit dapat

Tabel 3.11. Pertumbuhan kredit

Di Wilayah KBI Tasikmalaya Pada Tahun 2010, 2011 dan 2011

Miliar (Rp.)

No. Jenis Bank Umum Konvensional BPR

2010 2011 2011 2010 2011 2011

1 Modal Kerja 2.323,49 2.656,68 3.255,01 137,47 158,09 191,25

2 Investasi 327,52 510,61 884,41 10,37 12,30 10,17

3 Konsumtif 2.283,27 2.826,73 3.600,67 124,18 140,25 181,20

Sumber : Pusat Informasi KBI Tasikmalaya 2011

3.6. Jumlah dan Pertumbuhan Perbankan Di Kabupaten Tasikmalaya 2 Tahun Terakhir.

Analisa terhadap jumlah maupun pertumbuhan perbankan sangat penting yaitu untuk mempertimbangkan tingkat kejenuhan aktivitas perbankan yang ada lam suatu wilayah. Hal tersebut dapat terlihat dalam Tabel 3.12. mengenai jumlah Bank Umum dan BPR di Kabupaten Tasikmalaya sebagai berikut

Tabel 3.12.

Jumlah Perbankan Di Kabupaten Tasikmalaya Pada Tahun 2011

Bank Umum tahun 2011

No Nama Bank KC BRI Unit KCP/Unit KK KL Syari'ah

1 PT. BRI (Persero) 1 40 - 1

-2 PT. Bank Mandiri (Persero) - - 3 - 1

3 PT. BNI (Persero) - - 3 -

-4 PT Bank Danamon Indonesia - - 3 -

-5 PT Bank Central Asia - - 1 -

-6 PT Bank CIMB Niaga - - 1 -

-7 PT Bank OCBC NISP - - 1 - 3

8 PT Bank Jabar Banten - - 6 -

-9 PT Bank Tabungan Negara - - - 12

-10 PT BTPN - - 9 -

-11 PT Bank Himpunan Saudara - - 1 -

-Jumlah 1 40 28 13 4

Tabel 3.13

Jumlah Perbankan Di Kota / Kabupaten Tasikmalaya Pada Tahun 2012

BPR Tahun 2012 Kota dan Kabupaten Tasikmalaya

No. Nama Bank Pusat Cabang Pelayanan Kas

Kota Tasikmalaya

1 PT BPR Pola Dana 1 -

-2 PT BPR Artha Jaya Mandiri 1 - 1

3 PT BPR Siliwangi 1 1 -4 PD BPR Artha Sukapura 1 1 2 5 PD BPR Artha Galunggung 1 1 3 6 PT BPR Nusamba Singaparna 1 1 3 7 PT BPR Syariáh Al Wadiáh 1 - -8 PT BPR Syariáh Al Madinah 1 - -Kabupaten Tasikmalaya 1 PT BPR Syariáh Al Wadiáh - - 1 2 PT BPR Syariáh Al Madinah - - -3 PT BPR Nusamba Sinagaprna 1 - 3

4 PT BPR Mitra Kopjaya Mandiri 1 - 3

5 PT BPR Nusantara Bona Pasogit 31 1 - 1

6 PT BPR Nusumma Singaparna 1 - -7 PT BPR Sehat Sentosa 1 1 -8 PD BPR LPK Cipatujah 1 - 1 9 PD BPR LPK Bojonggambir 1 - -10 PD BPR Artha Sukapura 1 7 6 11 PD BPR Artha Galunggung 1 6 4 JUMLAH 17 18 25

Dari tabel 3.12 dan 3.13. diketahui bahwa di Kecamatan Pancatengah belum ada BPR dan Bank Umum, sehingga membuka peluang untuk PD. BPR LPK Cipatujah membuka Kantor Cabang melalui migrasi asset dari PD PK Pancatengah ke PD BPR LPK Cipatujah kabupaten Tasikmalaya.

BAB IV

KAJIAN MIGRASI ASET PD. PK PANCATENGAH MENJADI BPR

4.1. Analisis Karakteristik Usaha dan Potensi Usaha PD. PK Pancatengah

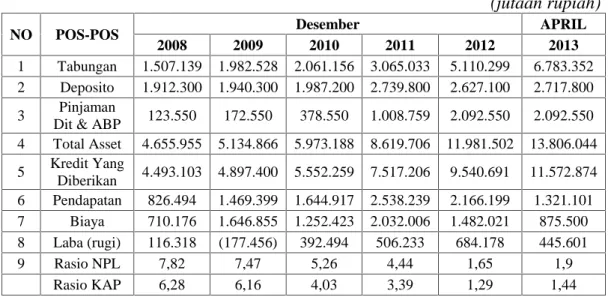

Karakteristik dan potensi usaha PD. PK Pancatengah kabupaten Tasikmalaya selama 5 (lima) tahun terakhir mengalami peningkatan yang cukup signifikan hal tersebut dapat di lihat pada tabel di bawah ini :

Tabel 4.1 Perkembangan Usaha

PD. PK Pancatengah 5 Tahun Terakhir Dan Posisi April 2013

(jutaan rupiah)

NO POS-POS Desember APRIL

2008 2009 2010 2011 2012 2013

1 Tabungan 1.507.139 1.982.528 2.061.156 3.065.033 5.110.299 6.783.352

2 Deposito 1.912.300 1.940.300 1.987.200 2.739.800 2.627.100 2.717.800

3 Pinjaman

Dit & ABP 123.550 172.550 378.550 1.008.759 2.092.550 2.092.550

4 Total Asset 4.655.955 5.134.866 5.973.188 8.619.706 11.981.502 13.806.044 5 Kredit Yang Diberikan 4.493.103 4.897.400 5.552.259 7.517.206 9.540.691 11.572.874 6 Pendapatan 826.494 1.469.399 1.644.917 2.538.239 2.166.199 1.321.101 7 Biaya 710.176 1.646.855 1.252.423 2.032.006 1.482.021 875.500 8 Laba (rugi) 116.318 (177.456) 392.494 506.233 684.178 445.601 9 Rasio NPL 7,82 7,47 5,26 4,44 1,65 1,9 Rasio KAP 6,28 6,16 4,03 3,39 1,29 1,44

Dari tabel tersebut diatas nampak antara tahun 2008 dibanding tahun 2012 bahwa Asset tumbuh sebesar 157,33 % ; kredit tumbuh 157,57 %; Dana Pihak Ketiga (tabungan; deposito dan Antar Bank Pasiva) tumbuh sebesar 177,45 %; Pendapatan tumbuh sebesar 162,09 %; Biaya naik sebesar 108,68 %; Laba naik sebesar 488,20 %; Non Performance Loan/NPL turun 6,17 % dan ratio kualitas

2013 naik sebesar 15,22 % seiring dengan tumbuhnya perusahaan. Dari data tersebut, nampak dengan jelas potensi usaha PD PK Pancatengah Tasikmalaya. Adapun karakteristik usaha PD PK Pancatengah selama ini persis sama dengan Bank Perkreditan Rakyat walaupun belum berbadan hukum BPR.

4.2. Kajian Akuntansi PD. PK Pancatengah

Dalam kegiatan operasionalnya PD. PK Pancatengah tidak berbeda dengan kegiatan 0perasional BPR. Kegiatan utama nya melakukan funding dan lending. Sistem akuntansi yang digunakan sudah mengacu pada pdemoan akuntansi BPR. Dalam beberapa tahun terakhir sudah mengadopsi standar akuntansi ETAP (Entitas tanpa akuntabilitas publik) walaupun masih belum sempurna.

Pelaporan keuangan sudah layaknya BPR namun pada system pengawasannya belum dilakukan pemeriksaan oleh Bank Indonesia, tetapi sudah mulai dilakukan audit oleh Kantor Akuntan Publik (KAP).

Pengendalian intern yang dilakukan sudah menerapkan internal check yang sudah memadai, sehingga proses operasional dan pelaporannya dapat dikatakan layak. Dalam pengawasan internalnya juga sudah memfungsikan internal audit termasuk fungsi dewan yang dapat dijadikan internal auditnya perusahaan.

Teknologi informasi yang digunakan sudah cukup memadai, hal ini ditandai dengan proses pelaporan yang tersistemisasi mulai dari terjadinya transaksi sampai pada pelaporan keuangan. Penysunan daftar perkiraan (chart of account)

Sehingga dari sudut pandang akuntansi proses migrasi asset dari PD PK ke dalam bentuk badan hukum baru atau terhadap perusahaan (lembaga keuangan lain) dapat dilakukan dengan memadai. Secara akuntansi perubahan perusahaan dapat dilakukan dengan cara sebagai berikut:

1. Proses Likuidasi dan Membentuk Perusahaan Baru 2. Proses Penggabungan Usaha

4.2.1 Proses Likuidasi dan membentuk Perusahaan Baru

Proses ini dilakukan dua tahap yaitu dengan melakukan likuidasi (pembubaran) perusahaan dan proses pembentukkan perusahan baru dengan badan hukum baru. Jadi dalam kasus PD. PK Pancatengah bisa dilakukan dengan melikuidasi PD. PK dan kemudian membentuk Perusahaan dengan badan hukum baru.

Dalam proses ini tentunya akan memerlukan waktu lama, yaitu proses likuidasi yang harus selesai sampai pada pembagian asset pada para pemilik modal (pemegang saham). Padahal dalam proses nya tidak bisa dilakukan sekaligus mengingat bentuk asset yang belum daam bentuk kas semuanya. Proses pembentukkan BPR juga memerlukan cukup waktu, dan tentunya modal dari hasil pembagian PD PK (hasil likuidasi) harus ditunggu atau melakukan penyetoran modal baru pada pembentukkan BPR.

4.2.2 Proses Penggabungan Usaha

Proses penggabungan usaha ini dapat dijadikan salah satu alternatif dalam merubah bentuk badan usaha. Pelaksanaanya dilakukan dengan cara proses akuisisi baik dengan menggunakan aktivitas merger (menggabungkan usaha dengan cara melanjutkan salah satu perusahaan yang beroperasi) atau dengan konsolidasi (membentuk perusahaan baru).

Sehingga migrasi asset PD. PK ini dpat dilakukan dengan cara diakuisisi oleh perusahaan baru yang sudah dalam badan hukum BPR. Secara akuntansi migrasi asset ini tidak akan menemukan kendala yang cukup berat, karena kegiatan operasional dan pelaporannya sudah mengadopsi pedoman akuntansi BPR. Tinggal dilakukan pemilihan apakah dengan proses merger atau konsolidasi. Dari sisi standar akuntansi pemerintahan dan pengelolaan keuangan daerah proses perubahan badan hukum dari PD. PK menjadi BPR berimplikasi pada jumlah setoran modal pemilik dalam hal ini salah satunya adalah pemerintah daerah. Pada saat proses akuisisi tetap harus mempertimbangkan jumlah dan proporsi kepemilikan modal, sehingga jumlah kepemilikan modal pemerintah harus dihitung secara cermat, karena akan menjadi dasar jumlah penyertaan modal pemerintah dalam badan usaha milik daerah yang harus tertuang dalam peraturan daerah.

Proses akuisisi yang dapat dilakukan dengan bentuk akuisisi merger dengan metode akuntansi penggabungan usaha metode penyatuan kepemilikan (pooling of interest method). Hal ini sesuai dengan PSAK No. 22 mengenai

Akuntansi Penggabunga Usaha. Sehingga nanti BPR yang sudah ada atau yang telah dibentuk akan mengakuisisi PD. PK.

Untuk lebih jelasnya bisa diiustrasikan dengan contoh:

Ekuitas (Aktiva bersih) PD. BPR dan PD. PK sebelum penyatuan kepemilikan adalah sebagai berikut;

(dalam rupiah) PD. BPR PD. PK Total Modal Disetor 100.000.000 50.000.000 150.000.000 Tambahan Modal Disetor 10.000.000 20.000.000 30.000.000 Total Modal Disetor 110.000.000 70.000.000 180.000.000 Saldo Laba 50.000.000 30.000.000 80.000.000 Aktiva Bersih 160.000.000 100.000.000 260.000.000 PD. BPR harus mendapatkan seluruh aktiva bersih PD.PK dengan mengeluarkan modal disetor Rp. 50.000.000, tambahan modal disetor Rp. 20.000.000 dan saldo laba Rp. 30.000.000 atau mengeluarkan tambahan modal sebesar aktiva bersihnya yaitu Rp. 100.000.000.

Sehingga secara akuntansi proses penggabungan usaha oleh PD. BPR atas PD. PK, bisa dicatat oleh PD. BPR dengan ayat jurnal:

Aktiva Bersih Rp. 100.000.000 Modal Disetor Rp. 50.000.000 Tambahan Modal Disetor 20.000.000

Sehingga Neraca sederhana setelah digabung, menjadi: (Dalam Rupiah) PD. BPR Modal Disetor 150.000.000 Tambahan Modal Disetor 30.000.000 Total Modal Disetor 180.000.000 Saldo Laba 80.000.000 Aktiva Bersih 260.000.000

4.3. Kajian Perubahan Badan Hukum PD. PK Pancatengah

Badan hukum PD. PK Pancatengah ini masih belum mengacu pada ketentuan Keputusan Bersama Menteri Keuangan, Menteri Dalam Negeri, Menteri Negara Koperasi UKM dan Gubernur Bank Indonesia Tahun 2010 tentang Strategi Pengembangan Lembaga Keuangan Mikro yang mengharuskan Lembaga Keuangan Mikro agar menjadi BPR, Koperasi atau Badan usaha Milik Desa selambat-lambatnya Tahun 2011 dengan mengacu kepada ketentuan yang berlaku.

Undang-Undang Republik Indonesia Nomor 1 Tahun 2013 Tentang Lembaga Keuangan Mikro Bab III tentang Pendirian, Kepemilikan, dan Perizinan. Pasal 4 Pendirian LKM paling sedikit harus memenuhi persyaratan : a) bentuk badan hukum; b) permodalan; c) mendapatkan izin usaha yang tata caranya diatur dalam Undang-Undang ini, dan Pasal 5 ayat (1) Bentuk badan hukum sebagaimana dimaksud dalam Pasal 4 huruf a) adalah : a) Koperasi; atau b) Perseroan Terbatas, dimana Pembinaan, Pengaturan dan Pengawasan LKM

Pada dasarnya perubahan badan hukum dapat dilakukan dengan cara pengusulan bentuk badan hukum kepada kementrian hukum dan HAM, tetapi dalam hal ini sebagai LKM yang akan menjadi bank terkendala dengan PBI. Bank Indonesia belum mengatur perubahan badan hukum lain menjadi BPR sesuai Peraturan Bank Indonesia Nomor 8/26/PBI/2006 tentang BPR, yang hanya mengatur pendirian BPR baru (tidak diakui model peningkatan status dari LKM / PD PK menjadi BPR).

Dengan ketentuan tersebut masih berpeluang bahwa PD. PK akan menjadi BPR jika asetnya dapat dimiliki oleh BPR yang sudah ada, tentunya dengan cara mengakuisi net asset (modal PD PK) oleh BPR yang sudah ada. Dalam implementasinya harus dilakukan secara hati-hati dengan melakukan inventarisasi asset, termasuk klasifikasi piutangnya.

Dalam proses migrasi ini perlu dilakukan pengakuan asset terutama piutang (baki debet pemberian kredit) yang perlu dilakukan dengan perikatan baru dengan ketentuan BPR. Hal ini dapat dilakukan dengan cara melakukan perikatan baru migrasi piutang dan diakukan secara bertahap. Piutang / Pemberian kredit yang berklasifikasi bermaslahan bisa dilakukan dengan proses 3R (Reschedulling, Recondition & Restrukturisasi).

4.4. Alternatif Strategi Migrasi Aset

Dalam praktik, perubahan status tersebut dapat dilakukan melalui:

BPPR yang didirikan, kemudian PD. PK tersebut dilikuidasi (dan dicabut status badan hukum PD. PK-nya) sehingga kepemilikan saham atas PD BPR tersebut dimiliki secara langsung oleh Pemerintah Daerah sebagai pemegang saham;

(ii) Pengalihan aktiva dan pasiva PD. PK kepada suatu PD BPR yang sudah berdiri, dan kemudian sama halnya dengan poin (i) di atas, PD. PK tersebut dilikuidasi;

(iii) merger (penggabungan) dan konsolidasi di mana PD BPR akan menjadi surviving entity atau perusahaan yang dibentuk hasil konsolidasi atau bentuk-bentuk merger atau akuisisi lainnya yang pada dasarnya sama dengan merubah status suatu PD.PK menjadi PD. BPR

Mengenai status perjanjian kredit dan jaminan yang ada, tergantung dari jenis corporate action yang dipilih. Jika dilakukan pengalihan aktiva dan pasiva seperti butir (i) dan (ii) di atas, maka perjanjian-perjanjian tersebut di atas tidak perlu dilakukan penandatanganan ulang atas perjanjian kredit, sepanjang prosedur Pasal 613 KUHPerdata dipenuhi (penyerahan piutang dengan pemberitahuan yang disetujui oleh si berhutang).

Namun, jika dilakukan melalui cara Novasisesuai Pasal 1413 KUHPerdata maka perjanjian kredit harus ditandatangani ulang termasuk perjanjian jaminannya. Apabila jenis corporate action yang dipilih adalah melalui merger dan konsolidasi pada butir (iii) di atas, maka pengalihan aset kredit terjadi secara serta merta berdasarkan hukum (by operation of law).

Perusahaan Daerah diatur dalam UU No. 5 Tahun 1962 tentang Perusahaan Daerah, di mana Aset PD berasal dari kekayaan daerah yang dipisahkan dari APBD. Dalam praktiknya, apabila kepemilikan PD dimiliki 100% oleh Pemerintah Daerah, maka kepemilikan tersebut tidak diwakili dalam bentuk saham. Namun, apabila individu atau pihak swasta turut ambil serta dalam PD tersebut, maka kepemilikannya dapat berbentuk saham. Jika bentuk hukum PT, maka jelas kepemilikannya diwakili dalam saham-saham.

Pengelolaan PD ada di tangan pengurus PD yang bertanggung jawab kepada Kepala Daerah, tanggung jawab Kepala Daerah adalah sebagai pemilik dan juga pengelola. Sedangkan, PT BUMD (Pemerintah Daerah sebagai pemegang saham mayoritas atau minimum 51 persen), mengacu pada UU No. 40 Tahun 2007 tentang Perseroan Terbatas, di mana diatur motif profit-oriented serta tanggung jawab yang jelas terhadap pemegang saham, komisaris dan direksi PT. Pengurusan perusahaan suatu PT tidak menjadi tanggung jawab Kepala Daerah seperti halnya pada PD.

4.5. Pemilihan Strategi Migrasi Aset

Dari hasil analisis kajian akuntansi dan perubahan badan hukum strategi migrasi asset yang dapat dimungkinkan tidak terkendala secara teknis maupun peraturan baik standar akuntansi, peraturan Bank Indonesia dan peraturan terkait lainnya. Dasar pemilihan alternatifnya adalah:

c) Tidak terkendala dalam peraturan-peraturan terkait

d) Memperhatikan efisiensi dan efektivitas pelaksanaan migrasi asset tersebut.

Dengan memperhatikan dasar pemilihan strategi tersebut, proses perubahan bentuk badan hukum PD. PK menjadi BPR dapat dilakukan dengan langkah-lngakah sebagai berikut:

1) Melakukan penilaian seluruh asset dan kewajiban PD PK sehingga dapat diketahui kekayaan bersih (net asset) PD. PK tersebut pada tanggal pelaporan yang sudah ditentukan.

2) BPR yang sudah ada melakukan proses penggabungan usaha dengan metode akuntansi penyatuan kepemilikan, dan bentuk penggabungan usahaa merger, yaitu melakukan penggabungan usaha dengan cara mengalihkan semua asset dan kewajiban PD PK.terhadap BPR yang sudah ada.

3) Proses akuisisi dapat dilakukan oleh Kantor Cabang dari BPR yang sudah ada. Jika belum ada untuk memperlancar proses dan efektivitas migrasi BPR yang sudah ada dapat melakukan proses pendirian cabang yang sebagian asetnya akan dilajukan melalui proses merger seperti pada langkah no. 2)

4) Proses migrasi asset terutama dalam baki debet piutang pemberian kredit harus dilakukan penilaian yang ketat dalam klasifikasi kolektibilitasnya. Masing-masing nasabah harus melakukan proses perikatan ulang terutama

lancar sebaiknya dilakukan proses 3R, sehingga pada perikatan baru tidak mengganggu operasional BPR yang melakukan akuisisi.

5) Perlu dilakukan due diligent oleh pihak lain dalam hal ini oleh Bank Indonesia terutama penilaian aktiva dan kewajiban setelah akuisisi.

6) Setelah proses akusisi/merger selesai PD. PK tidak akan beroperasi lagi karena seluruh aktiva, kewajiban dan modalnya sudah berpindah pada BPR atau Cabang BPR yang baru. Hal ini perlu ada prosedur administrasi pentutupan usaha.

Secara hukum proses migrasi asset ini harus terdokumenntasikan dengan baik terutama dalam hal serah terima aktiva, kewajiban dan modalnya. Dalam hal pembagian modal dapat dilakukan secara proporsional dari kepemilikan BPR yang sudah ada dan PD PK.

Dalam pelaksanaannya perlu diperhatikan masalah sumber daya, apakah semua SDM yang ada pada PD. PK akan menjadi pegawai BPR hasil penggabungan atau melalui proses recruitment baru. Hal ini untuk menjamin dan menjaga proses penggabungan usaha agar berjalan lancar. Untuk ini perlu ada komitmen dari pemilik termasuk pengurus, karyawan PD. PK Pancatengah yang secara hukum akan dibubarkan.

Melihat komposisi kepemilikan di PD PK Pancatengah, sebaiknya BPR yang melakukan proses akuisisi adalah PD. BPR LPK Cipatujah. Bisa dilakukan oleh kantor pusatnya atau Cabang PD. BPR LPK Cipatujah yang dibentuk baru

khusus untuk mengakuisisi PD. PK. Alasan lain proses akuisisi PD PK Pancatengah oleh PD BPR LPK Cipatujah adalah :

a. Dimiliki oleh institusi yang sama yaitu Pemerintah Daerah Provinsi Jawa Barat dan Pemerintah Daerah Kabupaten Tasikmalaya kecuali PT. Bank Jabar Banten,Tbk.

b. Dewan Pengawas/Komisaris yang sama.

c. Biasa di audit oleh Kantor Akuntan Publik setiap tahunnya. d. Standard Operational Procedure (SOP) yang hampir sama.

e. Sama sama menggunakan sistem akuntansi ETAP dan berbasis IT.

f. Jarak antara kantor pusat PD BPR LPK Cipatujah dengan PD PK Pancate ngah kurang lebih 45 (empat puluh lima) km.

g. Manajemen dikelola sendiri sendiri oleh Direksi secara terpisah. h. Memiliki nama yang sama yaitu PD LPK Tasikmalaya.

BAB V

SIMPULAN DAN REKOMENDASI

5.1. Simpulan

Dari hasi analisis di bab sebelumnya dapat disimpulkan bahwa:

1) PD. PK Pancatengah mempunyai potensi pengembangan usaha yang sangat baik. Potensi pengembangan usaha ini akan didorong dengan pemenuhan aturan bentuk badan hukum menjadi lembaga keuangan mikro berupa BPR.

2) Kegiatan operasional PD. PK sudah sejalan dengan kegiatan operasional BPR baik dari standar akuntansinya maupun teknologi informasinya. Sehingga proses migrasi asset tidak akan mengalami kendala yang besar. 3) Peraturan Bank Indonesia yang belum mengatur tentang perubahan status

lembaga keuangan bukan bank menjadi BPR, akan menjadikan proses migrasi asset perlu dilakukan akuisisi oleh BPR yang sudah ada atau yang akan didirikan.

4) Proses migrasi dapat berjalan dengan baik jika semua stake holder (pemilik, pengurus atau calon pengurus, pihak regulator dan pihak terkait lainnya) berkomitmen terhadap pelaksanaannya.

5) Proses akuisisi tetap harus memperhatikan peraturan dan regulasi terkait.

5.2. Rekomendasi

efektif, efisien dan tetap dalam aturan yang berlaku. Untuk itu kami merekomendasikan:

1) Migrasi dilakukan melalui porses akuisisi jenis merger oleh BPR

2) BPR yang melakukan akuisisi dapat dilakukan oleh Cabang BPR yang didirikan baru atau yang sudah ada.

3) Proses perhitungan kemilikan modal dapat dilakukan secara proporsional sesuai dengan kepmilikan terakhir.

4) Proses migrasi khusus piutang pemberian kredit dilakukan dengan proses perikatan baru sesuai aturan BPR.

5) Nasabah yang berkategori non lancar dapat dilakukan dengan cara penyehatan kredit.

6) Dilakukan due diligent oleh Bank Indonesia terhadap seluruh aktiva, kewajiban dan modalnya.

7) Seluruh aktivitas migrasi harus terdokumentasikan dengan baik termasuk serah terima hak dan kewajiban para penanggung jawabnya. 8) BPR yang melakukan akuisisi adalah PD. BPR LPK Cipatujah atau

Kantor Cabang PD. BPR LPK Cipatujah.

9) Perlu komitmen yang kuat dari pemilik, pengurus dan karyawan perusahaan yang terlibat dalamn proses ini.

REFERENSI

Arifin S,2002 : Akuntansi Penggabungan Badan Usaha, Jakarta 240-241 Elsi Kartika Sari, 2006, Pengantar Hukum Zakat dan Wakaf, Jakarta: Grasindo Floyd A. Beams, Amir Abadi Yusuf, 2009. Akuntansi Keuangan Lanjutan di

Indonesia, Jakarta: Salemba Empat

Hadori Yunus 1981, Akuntansi Keuangan Lanjutan

Ikatan Akuntan Indonesia , 2007, Standar Akuntansi Keuangan Indonesia, Jakarta: Salemba Empat

Ikatan Akuntan Indonesia, 2012, Standar Akuntansi Entitas Berakuntabilitas Publik, Jakarta: Salemba Empat

Keputusan Menteri Dalam Negeri Nomor. 22 Tahun 2006 Tentang pengelolaan Bank Perkreditan Rakyat Milik Pemerintah Daerah.

Peraturan Bank Indonesia Nomor 8/26/PBI/2006 tentang BPR

Peraturan Daerah Provinsi Jawa Barat Nomor 30 Tahun 2010 Tentang Perubahan Atas Perda Provinsi Jawa Barat Nomor 14 Tahun 2006 tentang PD. BPR dan PD. PK.

Peraturan Pemerintah Nomor 28 Tahun 1999 Tentang Merger, Konsolidasi dan Akuisisi Bank.

Surat Keputusan Direksi Bank Indonesia Nomor 32/54/KEP/DIR tanggal 14 Mei 1999 Tentang Tata Cara Merger, Konsolidasi dan Akuisisi Bank Perkreditan Rakyat.

Undang – Undang Republik Indonesia Nomor. 1 Tahun 2013 Tentang Lembaga Keuangan Mikro Tanggal 8 Januari 2013.