1

PENGARUH KOMUNIKASI PADA HUBUNGAN

PARTISIPASI PENYUSUNAN ANGGARAN DENGAN

KINERJA MANAJERIAL PT. (PERSERO) ANGKASA PURA I

BANDAR UDARA NGURAH RAI – BALI)

Komang Ratih Komala Lestari

I Wayan Ramantha

Fakultas Ekonomi Universitas Udayana (Unud), Bali, Indonesia e-mail: ratih_lestarii@yahoo.com / telp: +62 81 936 232 515 Fakultas Ekonomi Universitas Udayana (Unud), Bali, Indonesia

ABSTRAK

Tujuan penelitian ini adalah mengetahui pengaruh partisipasi penyusunan anggaran pada kinerja manajerial dan pengaruh komunikasi pada hubungan partisipasi penyusunan anggaran dengan kinerja manajerial PT. (Persero) Angkasa Pura I Bandar Udara Ngurah Rai – Bali (PT. AP I Ngurah Rai – Bali). Sampel penelitian diperoleh dengan menggunakan metode sensus. Uji hipotesis menggunakan model regression ordinary least square dengan satu variabel bebas dan regresi moderasi. Analisis menunjukkan bahwa partisipasi penyusunan anggaran berpengaruh secara nyata untuk meningkatkan kinerja manajerial dan komunikasi mampu memoderasi secara nyata pada hubungan partisipasi penyusunan anggaran dengan kinerja manajerial, dengan demikian komunikasi merupakan variabel moderasi.

Kata Kunci:kinerja manajerial, komunikasi, partisipasi penyusunan anggaran

ABSTRACT

Purpose of this study was to determine the effect of budget participation on managerial performance and the effect of communication on the relationship of budget participation with managerial perfomance PT. AP I Ngurah Rai – Bali. Samples were obtained by using the method of census. Hypothesis testing using model regression ordinary least square with one independent variable and regression moderation. The analysis shows that budget participation significantly affect to improve managerial perfomance, communication capable of moderating significantly in relationship of budget participation with managerial perfomance, thus communication is moderating variable.

2

PENDAHULUAN

Salah satu alat manajemen yang dapat meningkatkan kinerja serta membantu perusahaan mencapai tujuannya dan sekaligus dapat berfungsi sebagai alat perencana dan pengendalian adalah anggaran. Ralph dan Reid (2008) menyebutkan bahwa anggaran dapat digunakan dalam metode otoritatif maupun partisipatif. Partisipasi penyusunan anggaran didefinisikan sebagai tingkat keterlibatan manajer secara langsung dalam persiapan dan pengembangan anggaran dan keterlibatan dalam mengambil tanggung jawab aktif atas segala sesuatu yang terdapat dalam anggaran.

PT. (Persero) Angkasa Pura I merupakan salah satu Badan Usaha Milik Negara (BUMN) yang berdasarkan Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-101/MBU/2002 tentang Penyusunan Rencana Kerja dan Anggaran Perusahaan Badan Usaha Milik Negara, Perusahaan Perseroan (PERSERO) termasuk PT. (Persero) Angkasa Pura I diwajibkan untuk menyampaikan Rencana Kerja dan Anggaran Perusahaan (RKAP) kepada RUPS selambat-lambatnya dalam waktu 60 (enam puluh) hari sebelum memasuki tahun anggaran perusahaan. Adanya keputusan menteri tersebut, menyebabkan penyusunan anggaran bagi sebuah BUMN menjadi fungsi yang sangat penting untuk dilaksanakan setiap tahunnya.

Bandar Udara Ngurah Rai – Bali merupakan Kantor Cabang Utama PT. (Persero) Angkasa Pura I. Berdasarkan Keputusan Direksi PT. (Persero) Angkasa Pura I Nomor : KEP.295/KU.10/1996, sistem penyusunan rencana kerja dan anggaran menggunakan sistem top down dan bottom up. Berdasarkan prosedur

3

penyusunan anggaran tersebut, PT. AP I Ngurah Rai – Bali menerapkan penyusunan anggaran secara partisipatif, anggaran yang disusun tidak semata-mata ditentukan oleh atasan saja, melainkan juga keterlibatan atau keikutsertaan bawahan. Dengan sistem ini, informasi disetiap unit kerja dapat dirangkum dalam rencana kerja dan anggaran (RKA). Adanya partisipasi dalam penyusunan anggaran tersebut, diharapkan kinerja manajer akan meningkat karena anggaran telah dirancang dan secara partisipasi disetujui sehingga secara otomatis karyawan akan lebih memahami dan memainkan peranan dalam mencapai tujuan perusahaan karena mereka terlibat secara langsung dan memiliki tanggung jawab dalam penyusunan anggaran sehingga tidak ada alasan untuk mengatakan bahwa anggaran tidak masuk akal untuk dicapai (Hapsari dan Murtanto, 2005).

Beberapa penelitian telah dilakukan mengenai pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial, namun masih terdapat ketidakkonsistenan hasil dari beberapa penelitian tersebut. Diantaranya berdasarkan penelitian yang dilakukan Sinambela (2003), Hafiz (2007), Adrianto (2008), Mattola (2011), Supriyono (2004), Suardana dan Suryanawa (2010) menyimpulkan bahwa partisipasi penyusunan anggaran berpengaruh positif terhadap kinerja manajerial, sedangkan Sumarno (2005), Nursidin (2008), Bryan dan Locke (1967) serta Stedry (1960) dalam Hariyanti (2002) menyimpulkan bahwa terdapat hubungan negatif antara partisipasi penyusunan anggaran dan kinerja manajerial. Diperlukan pendekatan kontijensi yaitu variabel atau faktor kondisional yang dapat berperan sebagai variabel moderating atau intervening untuk mengatasi ketidakkonsistenan hasil-hasil penelitian tersebut (Govindarajan

4

dalam Supriyono, 2004). Hal ini juga disebutkan dalam Haque dan Brosnan (2007) bahwa berbagai peneliti telah menyarankan hubungan antara penganggaran partisipatif dan kinerja mungkin bergantung pada adanya faktor moderating.

Dalam penelitian ini komunikasi digunakan sebagai pemoderasi yang dapat meningkatkan atau menurunkan pengaruh dari partisipasi penyusunan anggaran terhadap kinerja manajerial PT. AP I Ngurah Rai – Bali. Komunikasi dalam pelaksanaan anggaran di lingkungan PT. (Persero) Angkasa Pura I sangatlah menjadi hal yang sangat penting, karena berdasarkan Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-101/MBU/2002 , BUMN dituntut untuk dapat menyampaikan permohonan atas persetujuan RKAP kepada RUPS selambat-lambatnya dalam waktu 60 (enam puluh) hari sebelum memasuki tahun anggaran perusahaan, sehingga komunikasi sangatlah diperlukan keefektifannya dalam hal penyusunan anggaran agar program kerja tahunan yang disusun menuju kearah sasaran yang benar. Disebutkan dalam Hassel (1998) bahwa komunikasi dalam proses pelaksanaan anggaran dapat memperjelas tujuan dan membuat sasaran lebih dapat diterima bawahan yang nantinya dapat meningkatkan kinerja. Objek penelitian ini adalah kinerja manajerial PT. AP I Ngurah Rai – Bali. Fokus analisis adalah pengaruh komunikasi pada hubungan partisipasi penyusunan anggaran dengan kinerja manajerial.

5

KAJIAN PUSTAKA

Teori Kontijensi

Teori kontijensi menyatakan bahwa rancangan dan penggunaan sistem pengendalian manajemen hanya akan efektif diterapkan pada situasi atau organisasi tertentu (Adrianto, 2008).

Dalam penelitian ini faktor kontijensi digunakan untuk mengevaluasi keefektifan partisipasi penyusunan anggaran terhadap kinerja manajerial. Faktor kontijensi yang dipilih adalah variabel moderasi yaitu komunikasi sebagai pemoderasi yang dapat meningkatkan atau menurunkan pengaruh dari partisipasi penyusunan anggaran terhadap kinerja manajerial.

Teori Keagenan

Berkaitan dengan penyusunan anggaran (dalam hal ini RKA), berlaku hubungan keagenan antara Menteri Negara BUMN sebagai kuasa pemegang saham selaku prinsipal dan Direksi PT. (Persero) Angkasa Pura I selaku agen. Kondisi ini mengandung konsekuensi bahwa kedua belah pihak, baik agen maupun prinsipal akan berusaha memaksimalkan utilitasnya.

Perbedaan tujuan antara agen dan prinsipal tersebut memunculkan kemungkinan terjadinya konflik (agency problem). Perbedaan kepentingan inilah yang nantinya juga dapat menimbulkan adanya penciptaan slack anggaran oleh agen. Oleh karena itu, komunikasi yang jujur dan terbuka sangatlah dibutuhkan dalam hal penyusunan anggaran, baik penyampaian informasi dari atas ke bawah maupun sebaliknya agar RKA yang disusun sesuai dengan sasaran yang sebenarnya, karena dengan demikian manajer akan lebih bertanggung jawab dan

6

memahami anggaran yang telah disusun. Hal ini diakibatkan karena adanya interaksi satu sama lain dalam satu tim pada saat proses penyusunan anggaran, sehingga akan cenderung meningkatkan kinerja manajerial masing-masing divisi pada PT. AP I Ngurah Rai – Bali.

Partisipasi Penyusunan Anggaran

Menurut Eker (2006) partisipasi penyusunan anggaran adalah partisipasi manajer puncak dan bawahan dalam proses penentuan sumber daya yang hendak digunakan dalam kegiatan operasi mereka. Dalam penelitian ini partisipasi penyusunan anggaran yang dimaksud mengacu pada penelitian Brownell dalam Coryanata (2004) yang menyebutkan bahwa partisipasi penyusunan anggaran dapat diartikan sebagai tolak ukur kemampuan karyawan yang terlibat negosiasi dalam penentuan tindakan yang harus diambil untuk pencapaian anggaran. Partisipasi penyusunan anggaran akan lebih mendorong para manajer untuk lebih aktif dalam memahami anggaran.

Kinerja Manajerial

Dalam penelitian ini, kinerja didefinisikan ke dalam bentuk “kinerja manajerial yang berdasarkan fungsi-fungsi manajemen klasik yang meliputi: planning, investigating, coordinating, evaluating, supervising, staffing, negotiating dan representing”. (Mahoney et al,1963 dalam Fitriana, 2000)

Komunikasi

Dalam penelitian ini, pengertian komunikasi yang dimaksud adalah sebagai berikut:

Komunikasi adalah suatu bentuk informasi yang jujur dan terbuka baik dari pihak atasan maupun bawahan tentang rencana-rencana dan kemajuan

7

perusahaan, pembahasan masalah-masalah yang timbul dalam perusahaan, pertemuan antara atasan dan bawahan untuk bertukar pikir dan mendiskusikan hal-hal penting dalam organisasi, penjelasan tentang kompensasi yang diberikan kepada karyawan sehubungan dengan pelaksanaan tugas dan tanggung jawab mereka serta penjelasan tentang masalah ekonomi yang dapat mempengaruhi kondisi perusahaan. (Corrado, 2004 dalam Sinurat, 2009)

METODE PENELITIAN

Penelitian ini dilakukan pada PT. AP I Ngurah Rai – Bali. Variabel – variabel dalam penelitian ini terdiri dari: 1) Variabel bebas adalah partisipasi penyusunan anggaran. Variabel diukur dengan menggunakan instrumen yang diadopsi dari (Kenis, 1979 dalam Fitriana, 2000) yang disajikan dalam bentuk isian daftar pernyataan. Kuesioner yang digunakan memiliki lima pernyataan yang terdiri atas 5 skala likert; 2) Variabel moderasi adalah komunikasi. Variabel diukur dengan menggunakan instrumen yang diadopsi dari (Corrado, 2004 dalam Sinurat, 2009) yang dimodifikasi dan disajikan dalam bentuk daftar pernyataan. Kuesioner yang digunakan memiliki dua belas pernyataan yang terdiri atas 5 skala likert; 3) Variabel terikat adalah kinerja manajerial. Variabel diukur dengan menggunakan instrumen yang diadopsi dari (Mahoney et.al, 1963 dalam Sinambela, 2003) yang dimodifikasi dan disajikan dalam bentuk daftar pernyataan. Kuesioner yang digunakan memiliki sembilan pernyataan yang terdiri atas 5 skala likert. Penelitian ini menggunakan data primer berupa hasil survey terhadap seluruh manajer (meliputi ass.manajer dan kabag/ kasubag). Pengumpulan data menggunakan kuesioner, interview dan studi dokumentasi.

Uji instrumen berupa uji validitas dan uji reliabilitas diperlukan sebelum dilakukan teknik analisis yang bertujuan untuk menguji kesungguhan jawaban

8

dari responden. Teknik analisis data yang dilakukan untuk menguji hipotesis adalah menggunakan model regressionordinary least square dengan satu variabel bebas dan regresi moderasi.

1) Analisis Regresi Linier Sederhana (Ordinary Least Square)

Uji hipotesis pertama pada penelitian ini menggunakan model uji regresi yang ada pada aplikasi Program SPSS Versi 15.0. Deskripsi persamaan regresi yang akan dihasilkan adalah sebagai berikut.

KM = α+ β1PPA + e... (1) Keterangan:

KM : Kinerja Manajerial

PPA : Partisipasi Penyusunan Anggaran α : Konstanta

β1 : Koefisien Regresi e : Error

Parameter pengukuran pengaruh dari variabel bebas terhadap variabel terikat dilakukan dengan membandingkan probability value thitung dengan probality value yang digunakan dalam penelitian ini yaitu sebesar 0,05. Jadi bila probability value thitung dari variabel bebas lebih kecil dari 0,05 maka terdapat pengaruh yang signifikan dari variabel bebas terhadap variabel terikatnya.

2) Moderated Regression Analysis (MRA)

Pengujian hipotesis kedua pada penelitian ini menggunakan model uji regresi moderasi dengan pendekatan Moderated Regression Analysis (MRA). Persamaan MRA yang akan dihasilkan disajikan pada persamaan di bawah ini.

9 KM : Kinerja Manajerial

PPA : Partisipasi Penyusunan Anggaran KOM : Komunikasi

α : Konstanta

β1, β2, β3 : Koefisien Regresi

PPA*KOM : Interaksi antara Partisipasi dengan Komunikasi

e : Error

Pengukuran variabel komunikasi sebagai pemoderasi hubungan antara partisipasi penyusunan anggaran dan kinerja manajerial dilakukan dengan membandingkan probability value thitung dengan probality value yang digunakan dalam penelitian ini yaitu sebesar 0,05. Jadi bila probability value thitung dari variabel moderasi lebih kecil dari 0,05 maka terdapat pengaruh yang signifikan dari variabel moderasi terhadap hubungan antara variabel bebas dengan variabel terikatnya.

Diperlukan uji asumsi klasik yang terdiri dari uji normalitas, multikolinearitas dan heteroskedastisitas sebelum melakukan analisis regresi agar mendapatkan hasil prediksi yang baik.

Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh manajer (meliputi ass.manajer dan kabag/ kasubag) yang terlibat dalam penyusunan anggaran pada PT. AP I Ngurah Rai – Bali yaitu sebanyak 43 orang. Teknik pengambilan sampel adalah menggunakan metode sensus, dengan pertimbangan relatif sedikitnya jumlah populasi.

10

HASIL DAN PEMBAHASAN

Nilai pearson correlation pada uji validitas telah mencapai nilai lebih dari 0,3, sehingga asumsi validitas data dapat terpenuhi. Nilai cronbach alpha dari ketiga variabel uji telah mencapai nilai lebih dari 0,6 sehingga prasyarat reliabilitas data juga terpenuhi.

Berdasarkan hasil uji asumsi klasik, diketahui pada persamaan regresi tidak terjadi gejala multikolinearitas karena nilai tolerence lebih besar dari 0,1 dan VIF lebih kecil dari 10, tidak terjadi gejala heteroskedastisitas karena nilai signifikan masing-masing variabel lebih besar dari 0,05 dan kedua model uji memiliki nilai Asymp.Sig (2-tailed) lebih besar dari α = 0,05, sehingga kedua persamaan regresi telah berdistribusi normal.

1) Hasil Pengujian Hipotesis 1

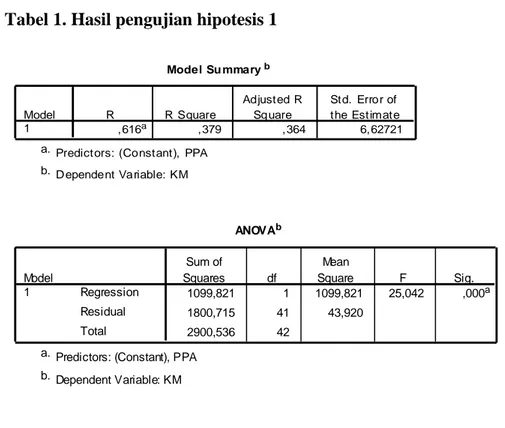

Rangkuman hasil pengujian hipotesis 1 disajikan pada Tabel 1.

Tabel 1. Hasil pengujian hipotesis 1

Model Su mmaryb ,616a ,379 ,364 6,62721 Model 1 R R Square Adjusted R Square Std. Error of the Estimate

Predictors: (Constant), PPA a. Dependent Variable: KM b. ANOVAb 1099,821 1 1099,821 25,042 ,000a 1800,715 41 43,920 2900,536 42 Regression Residual Total Model 1 Sum of Squares df Mean Square F Sig.

Predictors: (Constant), PPA a.

Dependent Variable: KM b.

11 Coefficients a 7,925 4,134 1,917 ,062 1,189 ,238 ,616 5,004 ,000 (Constant) PPA Model 1 B Std. Error Unstandardized Coefficients Beta Standardized Coefficients t Sig. Dependent Variable: KM a.

Persamaan Regresi: KM = 7,925+ 1,189PPA

Koefisien regresi variabel Partisipasi Penyusunan Anggaran (PPA) bertanda positif yang berarti semakin baik PPA maka semakin baik Kinerja Manajerial (KM) di PT. AP I Ngurah Rai – Bali. Tabel 1 menunjukkan determinasi PPA pada KM adalah sebesar 37,9 persen. Probability value thitung dari PPA lebih kecil dari 0,05 maka terdapat pengaruh yang signifikan dari PPA terhadap KM.

Adanya pengaruh positif dan signifikan antara partisipasi penyusunan anggaran dengan kinerja manajerial pada PT. AP I Ngurah Rai – Bali menunjukkan bahwa semakin baik partisipasi penyusunan anggaran maka semakin baik kinerja manajerial. Manajer (meliputi ass.manajer dan kabag/ kasubag) dalam suatu divisi pada PT. AP I Ngurah Rai – Bali merupakan orang yang memiliki informasi yang paling memadai mengenai divisi/unit di mana mereka bekerja. Melibatkan mereka dalam proses penyusunan anggaran berarti menyusun anggaran dengan menggunakan sumber informasi yang paling relevan. Hal ini akan memudahkan mereka untuk mencapai hal-hal yang ditargetkan dalam anggaran yang berarti peningkatan kinerja. Hasil penelitian ini sejalan dengan hasil penelitian yang telah dilakukan Supriyono (2004) dan Suardana dan Suryanawa (2010) yang menunjukkan bahwa partisipasi penyusunan anggaran secara nyata meningkatkan kinerja manajerial.

12 2) Hasil Pengujian Hipotesis 2

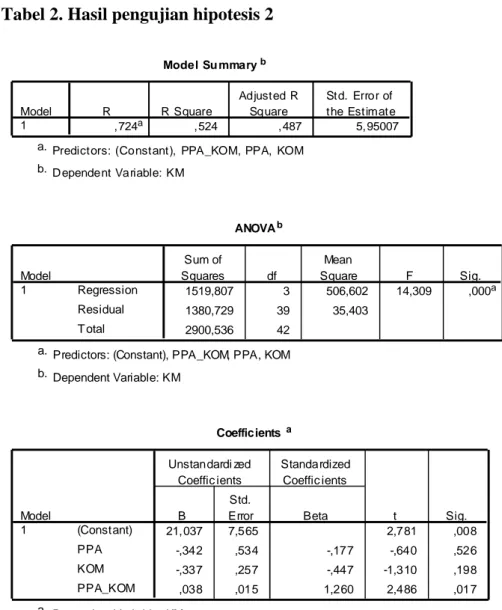

Rangkuman hasil pengujian hipotesis 2 disajikan pada Tabel 2.

Tabel 2. Hasil pengujian hipotesis 2

Model Su mmaryb ,724a ,524 ,487 5,95007 Model 1 R R Square Adjusted R Square Std. Error of the Estimate

Predictors: (Constant), PPA_KOM, PPA, KOM a. D ependent Variable: KM b. ANOVAb 1519,807 3 506,602 14,309 ,000a 1380,729 39 35,403 2900,536 42 Regression Residual T otal Model 1 Sum of Squares df Mean Square F Sig.

Predictors: (Constant), PPA_KOM, PPA, KOM a. Dependent Variable: KM b. Coefficientsa 21,037 7,565 2,781 ,008 -,342 ,534 -,177 -,640 ,526 -,337 ,257 -,447 -1,310 ,198 ,038 ,015 1,260 2,486 ,017 (Constant) PPA KOM PPA_KOM Model 1 B Std. Error Unstandardi zed Coeffic ients Beta Standardized Coeffic ients t Sig.

Dependent Vari able: KM a.

Persamaan regresi: KM = 21,037 – 342PPA – 337KOM + 0,038PPA*KOM Koefisien regresi dari interaksi antara Partisipasi Penyusunan Anggaran (PPA) dengan Komunikasi (KOM) bertanda positif yang berarti KOM sebagai pemoderasi yang memperkuat hubungan antara PPA dengan KM. Hal ini berarti semakin baik komunikasi yang terjadi di PT. AP I Ngurah Rai – Bali akan mendorong terciptanya partisipasi penyusunan anggaran yang berpengaruh untuk

13

meningkatkan kinerja manajerial. Tabel 2 menunjukkan determinasi PPA, KOM dan PPA*KOM pada KM adalah sebesar 48,7 persen. Probability value thitung dari PPA*KOM lebih kecil dari 0,05 maka terdapat pengaruh yang signifikan dari komunikasi sebagai variabel moderasi terhadap hubungan antara PPA dengan KM.

Komunikasi berpengaruh signifikan pada hubungan partisipasi penyusunan anggaran dengan kinerja manajerial pada PT. AP I Ngurah Rai – Bali. Pengaruh yang dimaksud adalah komunikasi memperkuat hubungan partisipasi penyusunan anggaran dengan kinerja manajerial. Hal ini menunjukkan pola komunikasi yang baik dalam perusahaan. Kemahiran berkomunikasi bagi seorang manajer dapat memperkecil, bahkan menghilangkan konflik antara kepentingan pribadi atau dengan kepentingan organisasi. Komunikasi yang baik dan lancar selalu ditumbuhkembangkan dalam perusahaan, yang tercemin dari seringnya diadakan pertemuan atau rapat dalam pembahasan RKA ataupun pembahasan mengenai hal lainnya. Selain itu juga, manajemen sering mengkomunikasikan hal-hal yang berkaitan dengan masalah perekonomian yang mempengaruhi kondisi perusahaan terlebih lagi dalam hal mengkomunikasikan kebijakan mengenai penyusunan RKA. Komunikasi yang baik dalam PT. AP I Ngurah Rai – Bali juga disebabkan karena adanya tuntutan untuk menyampaikan RKA perusahaan 60 (enam puluh) hari sebelum tahun anggaran perusahaan kepada RUPS, sehingga komunikasi dalam partisipasi penyusunan anggaran dapat memperjelas tujuan dan membuat sasaran lebih dapat diterima oleh bawahan yang nantinya dapat meningkatkan kinerja. Dengan demikian, dapat dikatakan bahwa partisipasi penyusunan

14

anggaran yang dimoderasi oleh komunikasi memberikan pengaruh yang positif terhadap kinerja. Hasil penelitian sejalan dengan hasil penelitian yang dilakukan oleh Sinurat (2009) yang memperoleh hasil bahwa komunikasi mampu memoderasi secara nyata pada hubungan partisipasi penyusunan anggaran dengan kinerja manajerial, sehingga komunikasi merupakan variabel moderating.

SIMPULAN DAN SARAN

Berdasarkan rumusan masalah dan hasil analisis data, simpulan yang didapatkan adalah partisipasi penyusunan anggaran berpengaruh positif dan signifikan pada kinerja manajerial dan komunikasi berpengaruh signifikan pada hubungan partisipasi penyusunan anggaran dengan kinerja manajerial. Pengaruh yang dimaksud adalah komunikasi memperkuat hubungan partisipasi penyusunan anggaran dengan kinerja manajerial, dengan demikian komunikasi merupakan variabel moderasi.

Beberapa saran dari peneliti antara lain:

1) Manajemen sebaiknya tetap mempertahankan anggaran partisipatif dan lebih memperhatikan tingkat keterlibatan manajer pada setiap pusat pertanggungjwaban dalam hal penyusunan anggaran karena keterlibatan manajer pada masing-masing divisi berpengaruh besar terhadap pencapaian sasaran yang dianggarkan.

2) Pimpinan masing-masing divisi disarankan untuk tetap menjaga dan lebih meningkatkan keharmonisan komunikasi karena kemahiran komunikasi bagi seorang manajer dapat memperkecil dan menghindari konflik antara

15

kepentingan pribadi dan kepentingan organisasi, dengan demikian tujuan dan sasaran perusahaan yang telah dituangkan dalam anggaran akan lebih mudah untuk dicapai. Disarankan juga kepada pihak manajemen PT. (Persero) Angkasa Pura I agar lebih memperjelas strukur organisasi perusahaan sehingga para karyawan mengetahui prosedur penyampaian informasi melalui saluran komunikasi yang jelas agar memudahkan mereka untuk menyampaikan informasi-informasi yang terkait dengan kepentingan perusahaan khusunya mengenai penyusunan anggaran.

3) Bagi peneliti lain, dapat memperluas wilayah penelitian dan memperbanyak sampel, sehingga hasil penelitian dapat digeneralisasikan dan dapat mempertimbangkan penggunaan variabel pemoderasi lain seperti budaya organisasi, struktur organisasi, ketidakpastian lingkungan dan lain-lainnya.

DAFTAR RUJUKAN

Adrianto, Yogi. 2008. Analisis Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial dengan Kepuasan Kerja, Job Relevant dan Kepuasan Kerja Sebagai Variabel Moderating. Tesis Fakultas Ekonomi Universitas Diponegoro, Semarang.

Coryanata, Isma. 2004. Pelimpahan Wewenang dan Komitmen Organisasi dalam Hubungan antara Partisipasi Penyusunan Anggaran dan Kinerja Manajerial. Disampaikan pada Simposium Nasional Akuntansi (SNA) VII. Denpasar, 2-3 Desember 2004.

Eker, Dr. Melek. 2006. The Impact of Budget Participation on Managerial Perfomance Via Organizational Commitment: A Study on the Top 500 Firms in Turkey . Ankara Universitesi SBF Dergisi, 64(4).

Fitriana, Dhany. 2000. Pengaruh Faktor-Faktor Karakteristik Penganggaran Terhadap Kinerja Manajer pada PT. Petrokimia Gresik. Skripsi Fakultas Ekonomi UNAIR, Surabaya.

16

Hafiz, Frisilia Wihasfina. 2007. Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Pada PT. Cakra Compact Aluminium Industries. Skripsi Fakultas Ekonomi Universitas Sumatera Utara, Medan.

Hapsari, Winda Arum dan Murtanto. 2005. Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial dengan Desentralisasi dan Karakteristik Sistem Informasi Akuntansi Manajemen Sebagai Variabel Moderating. Disampaikan pada Simposium Riset Ekonomi II, Surabaya, 23-24 November 2005.

Haque, Zahirul dan Peter Brosnan. 2007. Aligning Industrial Risk, Budgetary Participation, and Budgeting Measures of Perfomance: Impact on Managerial Perfomance. Diakses pada www.ssrn.com, pada tanggal 3 September 2012 pukul 16:00 Wita.

Hariyanti, Widi. 2002. Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial : Peran Kecukupan Anggaran dan Komitmen Organisasi Sebagai Variabel Intervening. Tesis Fakultas Ekonomi Universitas Diponegoro, Semarang.

Hassel, Lars G. 1998. Budget Communication Moderate Incongruent Budget Emphasis between the Superior and Subordinate. Abo Akademi University and Umea Business School, 1(98): h:11-23.

Keputusan Direksi PT. (Persero) Angkasa Pura I Nomor : KEP.295/KU.10/1996 tentang Pedoman Penyusunan, Pelaksanaan, Pengendalian, Pencatatan dan Laporan Realisasi Rencana Kerja dan Anggaran PT. (Persero) Angkasa Pura I.

Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-101/MBU/2002 tentang Penyusunan Rencana Kerja dan Anggaran Perusahaan Badan Usaha Milik Negara.

Mattola, Ridwan. 2011. Pengaruh Partisipasi Anggaran Terhadap Kinerja dengan Locus Of Control Sebagai Variabel Moderating. Skripsi Fakultas Ekonomi Universitas Hasanuddin, Makasar.

Nursidin, M. 2008. Pengaruh Anggaran Partisipatif Terhadap Kinerja Manajerial Melalui Kesenjangan Anggaran dan Motivasi Kerja pada PT. (Persero) Pelabuhan Indonesia-Medan. Tesis Sekolah Pasca Sarjana Universitas Sumatera Utara, Medan.

Peraturan Pemerintah Republik Indonesia Nomor 41 Tahun 2003 tentang Pelimpahan Kedudukan, Tugas dan Kewenangan Menteri Keuangan Pada

17

Perusahaan Perseroan (Persero), Perusahaan Umum (Perum) dan Perusahaan Jawatan (Perjan) Kepada Menteri Negara Badan Usaha Milik Negara Presiden Republik Indonesia.

Ralph, Alder W dan Jonathan Reid. 2008. The Effects of Leadership Styles and Budget Participation on Job Satisfaction and Job Perfomance. Asia – Pacific Management Accounting Journal, 3(1): h:21-46.

Sinambela, Elizar. 2003. Pengaruh Partisipasi dalam Penyusunan Anggaran Terhadap Kinerja Manajerial (Studi Empiris Pada Perguruan Tinggi Swasta di Kota Medan). Tesis Program Pasca Sarjana Magister Ilmu Akuntansi Universitas Sumatera Utara, Medan.

Sinurat, Mangasi. 2009. Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial Dengan Job Relevant Information (JRI) Dan Komunikasi Sebagai Variabel Moderating Pada PDAM di Provinsi Sumatera Utara. Tesis Sekolah Pasca Sarjana Universitas Sumatera Utara, Medan.

Suardana, Kadek Juli dan I Ketut Suryanawa. 2010. Pengaruh Partisipasi Penyusunan Anggaran Pada Kinerja Manajerial dengan Komitmen Organisasi Sebagai Variabel Moderasi. Dalam Audi Jurnal Akuntansi dan Bisnis, 5(1): h:103-113.

Sumarno, J. 2005. Pengaruh Komitmen Organisasi dan Gaya Kepemimpinan terhadap Hubungan Antara Partisipasi Anggaran dan Kinerja Manajerial. Disampaikan pada Simposium Nasional Akuntansi (SNA) VIII, Solo, 15-16 September 2005.

Supriyono. 2004. Pengaruh Komitmen Organisasi dan Keinginan Sosial Terhadap Hubungan Antara Partisipasi Penganggaran dengan Kinerja Manajer. Disampaikan pada SNA VII, Denpasar Bali, 2-3 Desember 2004.

Universitas Udayana, Fakultas Ekonomi. 2012. Pedoman Penulisan Artikel Ilmiah. Bali