Analisis perencanan laba pada perusahaan daerah air minum

Yurisna1, Anis Rachma Utary2, Iskandar31,2,3Fakultas Ekonomi dan Bisnis Universitas Mulawarman, Samarinda. 1Email: [email protected]

2Email: [email protected] 3Email: [email protected]

Abstrak

Tujuan dilakukannya penelitian ini adalah untuk menganalisa dan mengetahui tingkat pendapatan yang harus dihasilkan PDAM Tirta Kencana untuk memenuhi target laba yang ditetapkan. Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu data yang berbentuk angka-angka terkait dengan data pendapatan, biaya operasionl, kondisi umum dan kinerja pada PDAM Tirta Kencana Samarinda. Sedangkan sumber data pada penelitian ini merupakan data primer dan data sekunder. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah penelitian lapangan dan penelitian kepustakaan. Hasil penelitian yang telah dilakukan adalah sebagai berikut: Untuk proyeksi laba tahun 2018 pada PDAM Tirta Kencana yang besaran laba 30% adalah sebesar Rp 162.247.013.450; PDAM Tirta Kencana Samarinda akan mengalami break even point pada pendapatan sebesar Rp. 245.658.248.353,58, pada tahun 2015 sedangkan pada tahun 2016, akan mengalami break even point pada pendapatan sebesar Rp.238.416.274.174,91. Untuk tahun 2017, akan mengalami break even point pada pendapatan sebesar Rp. 242.384.553.922,32; Rasio Contribution Margin sebesar 0,57 atau 57% yang berarti bahwa penghasilan pendapatan akan menyebabkan kontribusi untuk biaya tetap sebesar 57% di tahun 2015, Rasio Contribution Margin sebesar 0,59 atau 59% yang berarti bahwa penghasilan pendapatan akan menyebabkan kontribusi untuk biaya tetap sebesar 59% ditahun 2016, sedangkan Rasio Contribution Margin-nya sebesar 0,67 atau 67% yang berarti bahwa penghasilan pendapatan akan menyebabkan kontribusi untuk biaya tetap sebesar 67% ditahun 2017

Kata Kunci: Pdam; bep; margin kontribusi; laba

Analysis of earnings planning in regional water companies

AbstractThe purpose of this study is to analyze and determine the level of income that must be produced by PDAM Tirta Kencana to meet the specified profit target. The type of data used in this study is quantitative data, namely data in the form of numbers related to income data, operating costs, general conditions and performance at PDAM Tirta Kencana Samarinda. While the data sources in this study are primary data and secondary data. The data collection technique used in this study is field research and library research. The results of the research that have been carried out are as follows: For the projection of earnings in 2018 in PDAM Tirta Kencana, the amount of profit of 30% is IDR 162,247,013,450; PDAM Tirta Kencana Samarinda will experience a break even point on revenues of Rp. 245,658,248,353.58, in 2015 while in 2016, there will be a break even point on income of Rp.238,416,274,174.91. For 2017, you will experience a break even point on income of Rp. 242,384,553,922.32; Contribution Margin ratio of 0.57 or 57%, which means that income income will cause contributions to fixed costs of 57% in 2015, Contribution Margin ratio of 0.59 or 59%, which means that income income will cause contributions to costs remains at 59% in 2016, while the Contribution Margin ratio is 0.67 or 67%, which means that income income will cause a contribution to fixed costs of 67% in 2017.

PENDAHULUAN

Pengelolaan bisnis di era mendatang menuntut kemampuan yang adaptif dari pelaku bisnis. Hal ini disebabkan begitu banyak perubahan yang terjadi di dunia usaha dan hal ini dipicu oleh berbagai faktor seperti persaingan global dan regulasi pemerintahan.

Perusahaan harus sanggup menawarkan produk atau jasa yang berkualitas karena mutu produk atau kualitas pelayanan yang di terima konsumen saat ini belum tentu diterima sesuai dengan yang di harapkan. Zeithamletal (1990), menyampaikan adanya suatu batasan atau kesenjangan karena adanya perbedaan persepsi jika kualitas layanan tersebut tidak di ramu dengan baik yaitu penggabungan antara si pemberi jasa dngan pengguna jasa.

Dalam peraturan tentang otonomi daerah (UU Nomor 22 Tahun 1999) terkandung beberapa prinsip di mana peran pemerintah daerah tingkat II sebagai daerah yang memiliki otonomi yang nyata dan bertanggung jawab diharapkan semakin berarti dimana prinsip ini memandang bahwa setiap daerah mempunyai kewajiban untuk mensejahterakan rakyatnya. Pemerintah daerah/ kota kemudian memperoleh kewenangan untuk menambah atau mengelola potensi sumber daya alamnya dan diantaranya berupa sumber daya air. Pernyataan tersebut diperkuat oleh kebijakan teknis operasional Departemen Perindustrian dan Perdagangan bahwa landasan daya saing usaha pengelolaan air adalah keunggulan komparatif dan keunggulan kompetitif di pasar yang berbasis sumber daya alam dan komoditas yang ada.

Seiring dengan laju pertumbuhan penduduk yang tinggi maka kebutuhan akan air bersih juga mengalami peningkatan, selain karena tingginya pertumbuhan penduduk peningkatan kebutuhan air bersih disebabkan karena tuntutan masyarakat terhadap pelayanan air bersih yang sejalan dengan semakin meningkatnya kesejahteraan masyarakat yang memiliki aneka kegiatan yang pasti berhubungan dengan penggunaan air bersih.

Salah satu upaya yang dilakukan pemerintah untuk memperbaiki kondisi taraf hidup rakyat adalah dengan cara melakukan pembangunan yang terarah, statis, berkembang dan dinamis dengan kondisi masyarakat yang lebih maju dan siap menghadapi era globalisasi.

Salah satu kebijakan pemerintah dalam pembangunan nasional yang terprogram adalah peningkatan sarana air bersih, baik dalam pelayanan, kualitas, kesehatan maupun penyediaan air bersih secara merata kepada semua lapisan masyarakat

Perusahaan Daerah Air Minum Tirta Kencana merupakan perusahaan daerah milik pemerintah Kota Samarinda yang bertujuan untuk mengelola sumber daya air dan sekaligus melakukan penjualan dan distribusi air bersih kepada masyarakat di Kota Samarinda. Saat ini terdapat sekitar 137.255 pelanggan PDAM Tirta Kencana Samarinda di mana pelayanan sudah mencakup 90% dari penduduk Kota Samarinda. Berikut ini merupakan biaya beban PDAM Tirta Kencana Samarinda Tahun 2014 seperti kelompok sosial iuran perbulan Rp 8,500, kelompok dasar I iuran perbulan Rp 9,500, kelompok dasar II iuran perbulan Rp 10,000, kelompok dasar III iuran perbulan Rp 10,500, kelompok penuh I iuran perbulan Rp 13,500, kelompok penuh II iuran perbulan Rp 18,500, kelompok penuh III iuran perbulan Rp 28,500, kelompok penuh IV iuran perbulan Rp 38,500.

DPRD Kota Samarinda telah menyetujui pemberlakuan kenaikan tarif PDAM Tirta Kencana pada tahun 2016 dengan tujuan menyelamatkan perusahaan daerah itu dari kerugian yang semakin besar setelah delapan tahun tidak mengalami kenaikan.

Selain faktor tersebut di atas, faktor faktor lain seperti kenaikan biaya, mulai biaya operasional, biaya kimia, listrik dan lainnya juga menjadikan kewajaran tarif harus disesuaikan. Berdasarkan uraian tersebut maka perlu dilakukan penelitian dengan judul Analisis Perencanan Laba PDAM Tirta Kencana Samarinda

METODE

Biaya tetap merupakan biaya yang jumlah totalnya tetap konstan, tidak dipengaruhi oleh perubahan volume kegiatan atau aktivitas sampai dengan tingkatan tertentu seperti biaya gaji, biaya penyusutan, biaya kantor, biaya sewa, biaya pemeliharaan

Contribution margin atau laba marginalmerupakan selisih antara pendapatan penjualan dengan semua biaya variabel. Contribution Margin dihitung dengan cara mengurangkan biaya variabel, baik produksi maupun non-produksi, dari penjualan.

Perusahaan Daerah Air Minum (PDAM) merupakan perusahaan daerah yang bergerak dalam bidang pelayanan air minum dan berbentuk Badan Usaha Milik Daerah (BUMD) yang sangat potensial untuk di kembangkan sehingga dapat dijadikan salah satu sumber pendapatan asli daerah (PAD) yang cukup besar.

Badan usaha milik daerah (BUMD) merupakan suatu badan yang dikelola oleh daerah untuk menggali potensi daerah, yang bertujuan untuk menambah pendapatan asli daerah yang berguna untuk pembangunan daerah tersebut

Analisis deskriptif bersifat eksploratif, berupaya menelusuri dan mengungkapkan struktur dan pola data tanpa mengaitkan secara kaku asumsi-asumsi tertentu. Analisis deskriptif digunakan agar penelitian tidak hanya terbatas pada data statistik yang bersifat kaku dan selain itu agar penelitian dapat menghasilkan kesimpulan yang menarik. Pada penelitian ini analisis deskriptif digunakan untuk membuat gambaran secara sistematis mengenai karakteristik pola pemanfaatan dan pengelolaan sumberdaya air dalam rangka pemenuhan air bersih bagi masyarakat.

Menurut Herjanto (2008), Penerapan Break Even Point (BEP) dapat dilakukan apabila biaya tersebut dipisahkan dalam dua bagian yaitu Biaya Tetap (Fixed Cost / FC) dan Biaya Variabel (Variable Cost / VC). Secara sederhana adalah sebagai berikut:

BEP = 𝐹𝐶 1―(𝑉𝐶

𝑆 )

artinya berapa nilai penjualan (dalam satuan uang) yang dapat menutupi seluruh biaya yang terjadi.

Dimana:

FC : total fixed cost (total biaya tetap)

VC : variable cost per unit untuk jenis produk atau pelanggan S : Penjualan

Perencanaan laba

Analisis perencanaan laba merupakan kelanjutan dari analisis titik impas (break even point) dalam rangka merencanakan laba, maka kita harus menentukan seberapa besar laba yang ingin diperoleh oleh perusahaan, Garrison (2006).

Laba = Total Pendapatan – (Biaya variabel + Biaya Tetap)

Contribution margin

Contribution margin adalah jumlah yang tersisa dari penjualan (pendapatan) dikurangi dengan biaya variable. Jumlah tersebut akan digunakan untuk menutup biaya tetap dan laba untuk periode tersebut. Jika tidak cukup menutup biaya tetap, makan akan mengalami kerugian, Halim dan bambang (2005).

Analisis Contribution Margin dan rasionya pada periode Tahun 2017 sebagai berikut: CMR = 1―𝑉𝐶

𝑆 CMR : Contribution Margin Ratio

S : Penjualan (pendapatan) VC : Biaya Variabel

HASIL DAN PEMBAHASAN

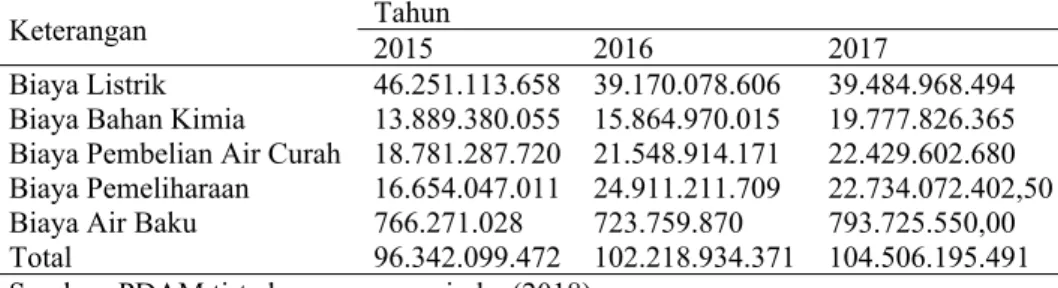

Pada tahun 2015 PDAM Tirta Kencana Samarinda memiliki biaya variabel sebesar 96.342.099.472, pada tahun 2016 biaya variabel PDAM Tirta Kencana Samarinda sebesar 102.218.934.371, sedangkan pada tahun 2017 biaya variabel PDAM Tirta Kencana Samarinda sebesar 104.506.195.491 dengan klasifikasi sebagai berikut:

Tabel 1. Klasifikasi biaya variabel pdam tirta kencana samarinda tahun 2015-2017 Tahun

Keterangan 2015 2016 2017

Biaya Listrik 46.251.113.658 39.170.078.606 39.484.968.494 Biaya Bahan Kimia 13.889.380.055 15.864.970.015 19.777.826.365 Biaya Pembelian Air Curah 18.781.287.720 21.548.914.171 22.429.602.680 Biaya Pemeliharaan 16.654.047.011 24.911.211.709 22.734.072.402,50 Biaya Air Baku 766.271.028 723.759.870 793.725.550,00 Total 96.342.099.472 102.218.934.371 104.506.195.491 Sumber: PDAM tirta kencana samarinda, (2018).

Pada tahun 2015 PDAM Tirta Kencana Samarinda memiliki biaya tetap sebesar 140.642.046.578, pada tahun 2016 biaya tetap PDAM Tirta Kencana Samarinda sebesar 140.781.832.637, sedangkan pada tahun 2017 biaya tetap PDAM Tirta Kencana Samarinda sebesar 162.021.038.555 dengan klasifikasi sebagai berikut.

Tabel 2. Klasifikasi biaya tetap pdam tirta kencana samarinda tahun 2015-2017 Tahun

Keterangan 2015 2016 2017

Biaya Pegawai 71.440.851.583 71.095.461.422 89.349.446.838

Biaya Pinjaman 843.001.384 -

-Biaya Penyisihan Piutang 3.051.323.478,11 4.968.270.527 4.572.306.142 Biaya Penyusutan 45.874.809.310 47.593.762.870 48.102.521.709 Biaya Oprasional Lainnya 19.432.060.822 17.124.337.817 19.996.763.866 Total 140.642.046.578 140.781.832.637 162.021.038.555

Pada tahun 2015 PDAM Tirta Kencana Samarinda memiliki pendapatan sebesar 225.367.429.017, pada tahun 2016 pendapatan PDAM Tirta Kencana Samarinda sebesar 249.611.275.480, sedangkan pada tahun 2017 pendapatan PDAM Tirta Kencana Samarinda sebesar 315.165.338.083, dengan klasifikasi sebagai berikut.

Tabel 3. Klasifikasi pendapatan pdam tirta kencana samarinda tahun 2015-2017 Tahun

Keterangan 2015 2016 2017

Pendapatan Penjualan Air 182.450.131.224 209.122.505.037 270.837.071.423 Pendapatan Penjualan Non-Air 42.917.297.793 40.488.770.443 44.328.266.660 Total Pendapatan Usaha 225.367.429.017 249.611.275.480 315.165.338.083

Perencanaan laba merupakan rencana kerja yang telah diperhitungkan dengan cermat dimana implikasi keuangannya dinyatakan dalam bentuk proyeksi perhitungan rugi/laba, neraca, kas dan modal kerja untuk jangka panjang dan jangka pendek. Anggaran (budget) hanyalah merupakan suatu rencana yang dinyatakan dalam nilai uang atau satuan kuantitatif lainnya. Perencanaan laba ditujukan kepada sasaran akhir organisasi perusahaan sebagai pedoman untuk mempertahankan arah kegiatan yang pasti.

Analisis perencanaan laba merupakan kelanjutan dari analisis titik impas (break even point) dalam rangka merencanakan laba, maka kita harus menentukan seberapa besar laba yang ingin diperoleh oleh perusahaan. Dalam analisis ini target laba yang ingin diperoleh ditentukan sebesar 30%. Penentuan tarif 30% ini adalah hasil dari perencanaan kenaikan tarif pada tahun 2016 yang direncanakan oleh PDAM Tirta Kencana Kota Samarinda, maka untuk mengetahui besarnya rencana laba dilakukan analisis perencanaan laba dengan pendekatan yang berkaitan dengan analisis break even point yang diformulasikan, Garrison (2006).

Laba = Total Pendapatan – (Biaya variabel + Biaya Tetap) Analisis contribution margin

Contribution margin adalah jumlah yang tersisa dari penjualan (pendapatan) dikurangi dengan biaya varibel. Jumlah tersebut akan digunakan untuk menutup biaya tetap dan laba untuk periode

Analisis Contribution Margin dan rasionya pada periode Tahun 2015-2017 sebagai berikut: CMR = 1―𝑉𝐶𝑆

Tabel 4. Perhitungan Contribution Margin

Tahun Keterangan 2015 2016 2017 Pendapatan 225.367.429.017 249.611.275.4380 315.165.338.083 Biaya Variabel 96.342.099.472 102.218.934.371 104.506.195.491 CMR 129.025.329.544 147.392.341.109 210.659.142.591 Tahun 2017 Dimana: CM = 315.165.338.083 - 104.506.195.491 CM = 210.659.142.591 𝐶𝑀𝑅= 1―104.506.195.491 315.165.338.083 𝐶𝑀𝑅= 1―0,33 CMR = 0,67

Analisis break even point

Analisis titik impas (break even point) akan memberikan informasi mengenai hubungan antara volume penjualan (pendapatan) dan keuntungan yang diperoleh perusahaan berdasarkan tingkat penjualan (pendapatan) yang dilakukan pada periode tertentu. Selain itu dapat kita ketahui pula pada posisi bagaimana perusahaan tidak mengalami kerugian maupun keuntungan, dalam hal ini total biaya yang dikeluarkan perusahaan baik itu biaya variabel maupun biaya tetap sama dengan total penjualan perusahaan.

Analisis break event point dapat dilakukan dengan pendekatan matematis, yakni pendekatan berdasarkan unit dan rupiah. Informasi atau data yang dibutuhkan adalah data pendapatan, harga jual per unit, biaya variabel, biaya variabel per unit, dan biaya tetap. Herjanto (2008), berikut adalah persamaannya:

BEP(Rupiah) = 𝐹𝐶 1―(𝑉𝐶

𝑆 )

Artinya berapa nilai penjualan (dalam satuan uang) yang dapat menutupi seluruh biaya yang terjadi.

Dimana:

FC : Total fixed cost (total biaya tetap)

VC : Variable cost per unit untuk jenis produk atau pelanggan S : Penjualan Tahun 2017 BEP(Rupiah) = 162.021.038.556,39 1―(104.506.195.491,93 315.201.338.083,43) BEP(Rupiah) =162.021.038.556,39 1―(0,33) BEP(Rupiah) =162.021.038.556,39 0,67 BEP(Rupiah) = Rp 242.384.553.922,32

Berdasarkan hasil perhitungan Tahun 2017, diperoleh informasi bahwa perusahaan akan mengalami break even pada pendapatan sebesar Rp. 242.384.553.922,32

Analisis perencanaan laba

Perencanaan laba merupakan rencana kerja yang telah diperhitungkan dengan cermat dimana implikasi keuangannya dinyatakan dalam bentuk proyeksi perhitungan rugi-laba, neraca, kas dan modal kerja untuk jangka panjang dan jangka pendek. Anggaran (budget) hanyalah merupakan suatu

rencana yang dinyatakan dalam nilai uang atau satuan kuantitatif lainnya. Perencanaan laba ditunjukan kepada sasaran akhir organisasi dan bermanfaat sebagai pedoman untuk, memepertahankan arah kegiatan yang pasti.

Dalam rangka merencanakan laba, maka kita harus menentukan seberapa besar laba yang ingin diperoleh perusahaan.

Perencanaan laba tahun 2018

Laba = 315.165.338.083 ― 266.527.234.048

𝐿𝑎𝑏𝑎 = 48.638.104.035,11

Untuk mencari target laba tahun 2018 maka PDAM Tirta Kencana Menaikan laba laba 30% , laba tersebut didapat dari pendapatan tahun 2017. Berikut ini adalah perhitungan kenaikan laba 30% laba 30% =48.638.104.035 X 100

30 Laba = 14.591.431.210

𝑇𝑎𝑟𝑔𝑒𝑡𝐿𝑎𝑏𝑎 = laba tahun 2017 + kenaika laba 30% 𝑡𝑎ℎ𝑢𝑛 2017 Target Laba 2018 = 48.683.104.035 + 14.591.431.210

Target laba = 63.229.535.245

Berdasarkan hasil analisis di atas, untuk kenaikan laba yang direncanakan sebesar 30% adalah sebesar Rp. 14.591.431.210 sedangkan untuk target laba pada tahun 2018 sebesar Rp 63.229.535.245.

Untuk perhitungan perencanaan pendapatan PDAM tirta kencana tahun 2018 dapat diketahui dari perhitungan berikut:

S =biaya tetap + target laba 2018

𝐶𝑀 S =162.021.038.555 + 63.229.535.245 0,67 S =225.250.573.800 0,67 S = 336.194.886.269

Seperti yang terlihat dari perhitungan di atas perencanaan pendapatan tahun 2018 adalah sebesar Rp 336.194.886.269, pendapatan tersebut didapat dari biaya tetap Rp 162.021.038.555 ditambah dengan taget laba Rp 63.229.535.245 kemudian dibagi dengan contribution margin sebesar 0,67 dan dari perhitungan tersebut didapatkan perencanaan pendapatan untuk tahun 2018.

Contribution Margin pada Tahun 2017 sebesar Rp. 210.695.142.591,50 dimana nilai tersebut diperoleh dari selisih antara pendapatan Rp. 315.201.338.083 dengan Rp. 104.506.195.491 sebagai biaya variable. Rasio Contribution Margin-nya sebesar 0,67 atau 67% berarti bahwa penghasilan pendapatan akan menyebabkan kontribusi untuk biaya tetap sebesar 67% atau bagian dari hasil pendapatan yang akan digunakan untuk menutupi biaya tetap yakni 67%.

Untuk kenaikan laba tahun 2017 yaitu sebesar 30% adalah Rp Rp. 14.591.431.210. hasil perhitungan ini bersumber dari pendapatan tahun 2017 serta biaya-biaya yang ada di tahun 2017, perencanaan ini bertujuan untuk merencanakan target laba untuk tahun 2018 yang akan menjadi tolak ukur untuk perencanaan pendapatan di tahun 2018.

Target laba tahun 2018 adalah sebesar Rp 63.229.535.245, perhitungan ini didapat dari hasil kenaikan laba 30% dari pendapatan tahun 2017 yaitu sebesar Rp. 14.591.431.210, ditambah dengan laba tahun 2017 yaitu sebesar Rp 48.638.104.035. setelah mendapatkan hasil dari target laba tahun 2018 maka dapat dihitung perencanaan pendapatan untuk tahun 2018. Dimana hasil perencanaan pendapatan tahun 2018 bersumber dari biaya tetap tahun 2017 yaitu sebesar Rp 162.021.038.555 ditambah dengan target laba 2018 sebesar Rp 63.229.535.245 dan dibagi dengan contribution margin

SIMPULAN

PDAM Tirta Kencana Samarinda akan mengalami break even point pada pendapatan sebesar Rp. 245.658.248.353,58, pada tahun 2015 sedangkan pada tahun 2016, akan mengalami break even point pada pendapatan sebesar Rp.238.416.274.174,91. Untuk tahun 2017, akan mengalami break even point pada pendapatan sebesar Rp. 242.384.553.922,32.

Rasio Contribution Margin-nya sebesar 0,67 atau 67% yang berarti bahwa penghasilan pendapatan akan menyebabkan kontribusi untuk biaya tetap sebesar 67% ditahun 2017.

perencanaan pendapatan tahun 2018 adalah sebesar Rp 336.194.886.269, pendapatan tersebut didapat dari biaya tetap Rp 162.021.038.555 ditambah dengan taget laba Rp 63.229.535.245 kemudian dibagi dengan contribution margin sebesar 0,67.

DAFTAR PUSTAKA

A Parasuraman, valarie A. Zeithmal, Leornard L. Berry, 1990, “Delivering Quality Service: Balancing Customer Perception and Expectations” (The Free Press).

Armila Krisna Warindrani. 2006. Akuntansi Manajemen. Yogyakarta: Graha Ilmu.

Bustami, Bastian dan Nurlela. 2009. Akuntansi Biaya. Edisi kedua. Jakarta: Mitra Wacana Media. Effendi Sofian. 2012. Metode Penelitian Survei. Jakarta: LP3ES

Kusumawardani, Arum. 2011. Analisis Faktor-Faktor Yang Mempengaruhi Pelaporan Keuangan Melalui Internet (Internet Financial Reporting) Dalam Website Perusahaan. Skripsi. Semarang: Universitas Diponegoro

Leong, K, C., 2004, The Essence of Asset Management, Published by UNDP, Kuala Lumpur.

McCarthy, Jerome, E.; Perreault, William D, 2003. Dasar-dasar Pemasaran, Edisi kelima, alih Bahasa: Agus Darma. Jakarta: Erlangga.

Mulyadi. 2008. Sistem Akuntansi. Jakarta: Salemba Empat.

Mulyadi. 2012. Akuntansi Biaya. Edisi ke-5. Cetakan Kesebelas. Yogyakarta: STIM YKPN.

Peraturan Menteri Dalam Negeri No. 23 tahun 2006 tentang Pedoman Teknis Dan Tata Cara Pengaturan Tarif Air Minum pada Perusahaan Daerah Air Minum (PDAM)

Peraturan Pemerintah nomor 14 tahun 1987 tentang penyerahan sebagian urusan pemerintahan di bidang pekerjaan umum kepada daerah

Peraturan Pemerintah nomor 16 tahun 2005 tentang Pengembangan Sistem Penyediaan Air Minum PP No. 65 Tahun 2005 tentang Pedoman Penyusunan Standar Pelayanan Minimal

Putra, Nugraha Agung Eka. 2012. Pengaruh Kompetensi, Tekanan Waktu, Pengalaman Kerja, Etika Dan Independensi Auditor Terhadap Kualitas Audit (Studi Pada Kantor Akuntan Publik di Daerah Istimewa Yogyakarta). Skripsi. Yogyakarta: Program Sarjana Fakultas Ekonomi Universitas Negeri Yogyakarta

Sunaryo dan Waluyo. 2005. Pengelolaan Sumber Daya Air, Konsep dan Penerapan. Cetakan Pertama Bayumedia Publishing. Malang

Supriyono. 2011. Akuntansi Biaya Pengumpulan Biaya dan Penentuan Harga Pokok, Buku 1 Edisi 2. Yogyakarta: BPFE.

Undang-Undang No. 5 Tahun 1962 tentang perusahaan daerah