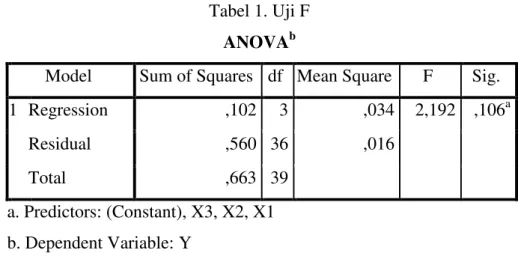

Pengaruh Karakteristik Sistem Informasi Akuntansi terhadap Kinerja Perusahaan

Teks penuh

Gambar

Dokumen terkait

Metode yang digunakan oleh Sayyid Quthb adalah metode tafsîr bi ar- ra'yi, Sayyid Quthb memaknai harta sebagai segala sesuatu yang dapat dimanfaatkan oleh manusia

Dalam makalah ini akan diuraikan hasil evaluasi terhadap system dan komponen RSG-GAS dengan contoh kasus pada sistem ventilasi dan pembuatan program olah

tumbuhan sebagai obat tradisional oleh masyarakat suku Seko di desa Tanah Harapan adalah bagian daun, dimana nilai persentase yang didapat sebanyak 43% atau hampir

Berdasarkan hasil penelitian yang dilakukan, maka dapat diketahui bahwa kepemimpinan transformasional berpengaruh positif dan tidak signifikan terhadap kinerja

76 Tabel 6.4 Banyaknya Rumah Tangga Menurut Desa dan Jenis. Bahan Bakar Utama

Transformator Arus (CT) ... Kurva Tingkat Kejenuhan Trafo Arus Proteksi dengan Metering ... Prinsip Pengawatan dan Pemasangan Meter ... Konfigurasi Rel Tunggal ... Konfigurasi

Jadi, cara belajar merupakan hal mutlak yang harus dimiliki oleh siswa untuk dapat memahami materi pelajaran yang telah disampaikan oleh guru di sekolah dengan teknik yang

VANTAGE FX atas kebijakannya sendiri dapat mengecualikan seorang klien dari berpartisipasi dalam penawaran atau promosi jika dicurigai akan adanya aktivitas penipuan atau