1 BAB I

PENDAHULUAN

1.1 Gambaran Umum Objek Penelitian

Perbankan menurut Undang-undang No 10 Tahun 1998 adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahannya. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan/ atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat (Undang-undang Nomor 21 Tahun 2008 tentang Perbankan). Dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan, yaitu menghimpun dana dari masyarakat dalam bentuk simpanan (giro, tabungan dan deposito), menyaluran dana dalam bentuk kredit dan memberikan jasa bank lainnya.

Berdasarkan data Bank Indonesia dalam website bi.go.id (Rabu, 14 Januari 2015) jumlah bank umum di Indonesia baik bank milik pemerintah, swasta atau asing berjumlah 119 bank dan bank perkreditan rakyat sejumlah 1798 bank. Oleh karena itu industri perbankan di Indonesia bersaing dengan sangat ketat baik dalam jenis layanan yang disediakan maupun kualitas pelayanan. Dengan adanya kemajuan yang dicapai dalam bidang teknologi informasi menuntut manajemen bank untuk menyesuaikan kebijakan yang tepat dalam mengelola bank agar dapat memenangkan persaingan. Salah satu perkembangan teknologi yang digunakan oleh bank adalah Internet.

Industri perbankan memanfaatkan teknologi internet untuk menyediakan fasilitas layanan baru yaitu internet banking.Internet Banking didefinisikan sebagai penggunaan teknologi internet untuk melakukan jasa keuangan perbankan dan juga didefinisikan sebagai aktivitas transaksi keuangan jarak jauh dengan menggunakan

internet melalui website bank khusus (Shao, 2007; dalam Sabi, 2014). Saat ini tercatat terdapat 17 Bank yang menggunakan internet banking di Indonesia yaitu, Bank Internasional Indonesia (BII), CIMB Niaga, Bank Bukopin, Bank Central Asia (BCA), Bank Mandiri, Bank Ekonomi, HSBC, Bank Permata, Bank Panin,

2

Bank Negara Indonesia (BNI), Bank Sinarmas, Bank Mega, Standard Chartered, Bank Danamon, Bank Rakyat Indonesia (BRI) dan Bank Commonwealth.

1.2 Latar Belakang

Kemajuan dalam teknologi dan informasi megakibatkan perubahan yang besar bagi kehidupan masyarakat dalam segala bidang. Dari mulai yang sederhana hingga rumit penggunaan teknolgi informasi sudah banyak dimanfaatkan. Begitu pula dengan perusahaan-perusahaan di Indonesia baik swasta maupun pemerintah yang memanfaatkan perkembangan teknologi dan informasi. Salah satu kemajuan dalam teknologi dan informasi adalah internet. Internet adalah sebuah jaringan yang menghubungkan antara komputer satu dengan yang lainnya.

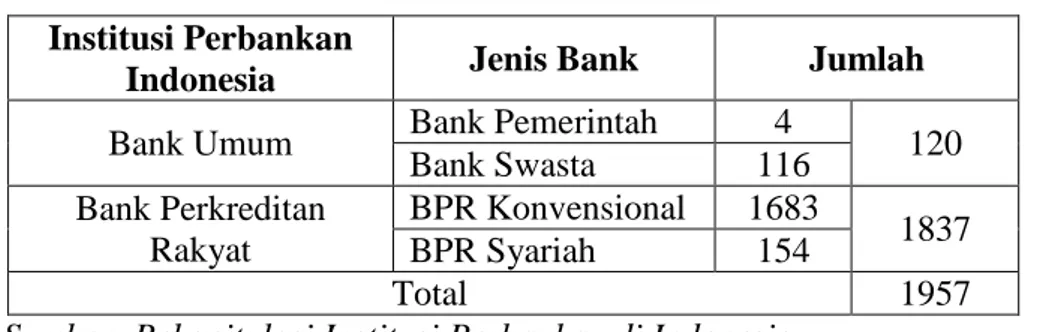

Keberadaan internet bisa mempermudah atau mempercepat suatu pekerjaan dan mampu memberikan manfaat komunikasi tanpa batasan tempat dan waktu. Munculnya internet membawa perubahan dalam cara berbisnis, salah satunya dalam industri perbankan. Dengan adanya internet industri perbankan mengalami perubahan dalam menjalankan bisnisnya. Persaingan pada sektor ini sudah semakin meningkat, ditandai dengan munculnya bank-bank asing yang masuk ke Indonesia. Berdasarkan data Bank Indonesia yang diperoleh dari situs www.bi.go.id (Kamis, 15 Janurari 2015) mengenai rekapitulasi institusi perbankan di Indonesia, sampai dengan Oktober 2014 di Indonesia terdapat 120 bank umum dan 1837 bank perkreditan rakyat. Berikut adalah gambaran mengenai jumlah perbankan di Indonesia:

Tabel 1.1Rekapitulasi Bank di Indonesia Institusi Perbankan

Indonesia Jenis Bank Jumlah

Bank Umum Bank Pemerintah 4 120

Bank Swasta 116 Bank Perkreditan Rakyat BPR Konvensional 1683 1837 BPR Syariah 154 Total 1957

Sumber: Rekapitulasi Institusi Perbankan di Indonesia

Data jumlah bank di Indonesia pada tabel 1.1 di atas dapat memberikan gambaran persaingan industri perbankan di Indonesia, dengan persaingan yang

3

sedemikian ketat, setiap bank di Indonesia berlomba untuk memberikan pelayanan terbaik kepada nasabahnya.

Meningkatnya persaingan dan usaha untuk menekan biaya operasional seefisien mungkin dan memenuhi kebutuhan masyarakat yang menuntut untuk melakukan transaksi yang lebih cepat, aman, dimana saja, dan tidak terikat waktu mendorong bank-bank untuk memanfaatkan teknologi internet dalam menjalankan bisnisnya. Dalam situs kompas.com (Sabtu,10 Januari 2015) dikatakan bahwa fleksibilitas dan mobilitas masyarakat yang semakin cepat dan hadirnya pelayanan internet menuntut pelayanan perbankan yang lebih mudah dan cepat.

Menurut Asosiasi Penyelenggaraan Jasa Internet Indonesia (APJII) bersama Badan Pusat Statistik (BPS) yang di kutip dalam situs apjii.or.id (Rabu, 02 Desember 2014) pengguna internet di tahun 2013 sudah mencapai 71,9 juta orang meningkat 13 persen dibanding tahun 2012 yang mencapai sekitar 63 juta orang, setara dengan 28 persen dari jumlah penduduk Indonesia yang sebanyak 248 juta orang. Hal ini mendorong industri perbankan untuk membuat suatu inovasi dalam pelayanan terhadap nasabahnya. Salah satunya adalah internetbanking.

Pearce dan Robinson (2009) dalam jurnal “The Impact of Trust Antecedents in Acceptance Internet Banking in Nigeria”, menyebutkan internet banking

didefinisikan sebagai transaksi bank seperti transfer dana antar bank, cek saldo, pembayaran tagihan, dan pengelolaan aset seperti saham online. Internet Banking

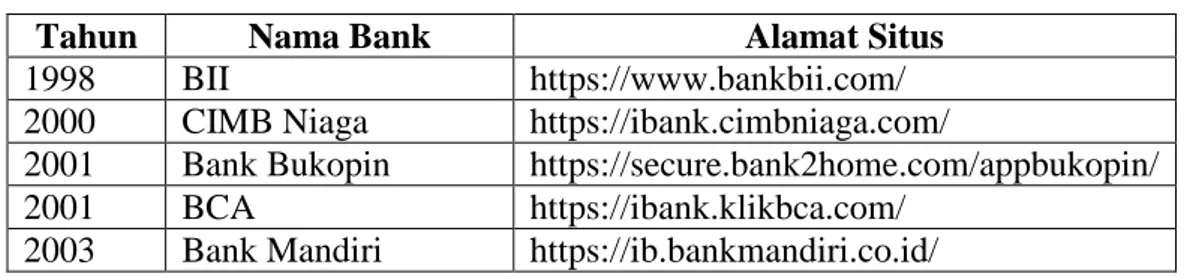

sendiri pertama kali diperkenalkan di New York, Amerika Serikat pada pertengahan 1981. Perkembangan internet banking di Indonesia diawali pada tahun 1998 dengan Bank International Indonesia (BII) sebagai pelopornya.

Tabel 1.2 menunjukan bank-bank di Indonesia yang memiliki fasilitas

internet baking beserta tahun pertama kali memiliki layanan tersebut dan alamat situs :

Tabel 1.2 Bank Penyedia Layanan Internet Banking

Tahun Nama Bank Alamat Situs

1998 BII https://www.bankbii.com/

2000 CIMB Niaga https://ibank.cimbniaga.com/

2001 Bank Bukopin https://secure.bank2home.com/appbukopin/

2001 BCA https://ibank.klikbca.com/

2003 Bank Mandiri https://ib.bankmandiri.co.id/

4

Tahun Nama Bank Alamat Situs

2004 Bank Ekonomi http://www.ekonominet.com/

2004 HSBC http://www.hsbc.co.id

2005 Bank Permata https://www.permatanet.com/

2006 Bank Panin https://www.bankpanin.com/

2007 BNI https://ibank.bni.co.id/

2007 Bank Sinarmas https://www.banksinarmas.com

2008 Bank Mega https://ibank.bankmega.com/

2008 Standard Chartered https://id.online.standardchartered.com/

2008 OCBC NISP https://ibank.ocbcnisp.com/

2009 Bank Danamon https://www.danamonline.com/

2009 BRI https://ib.bri.co.id/

2009 Bank Commonwealth https://commaccess.commbank.co.id/

Sumber: Diolah dari berbagai sumber

Sebagai salah satu perkembangan teknologi, internet banking menjawab tuntunan nasabah yang menginginkan service cepat, aman, nyaman, murah, tersedia setiap dan dapat diakses dimana saja, baik melalui telepon seluler, komputer, laptop/notebook, dsb. Internet Banking memberikan manfaat kepada pengguna maupun kepada pihak bank.

Dari sudut pengguna, internet banking memungkinkan nasabah untuk melakukan berbagai transaksi perbankan secara elektronik melalui situs web bank dimana saja. Layanan ini disediakan perusahaan perbankan melalui benda elektronik seperti handphone dan komputer yang memiliki akses ke internet. Nasabah dapat menghemat waktu dan tidak perlu mengantri lama di bank untuk berinteraksi dan tidak terbatas pada saat jam kerja (Widjana, 2010).

Dari sudut pandang bank, internet banking memungkinkan bank untuk mengurangi biaya operasi melalui pengurangan sumber daya fisik seperti membuka kantor-kantor cabang baru dan merekrut karyawan baru. Keuntungan yang diperoleh dari penyedia fasilitas internet banking adalah bank dapat memiliki keunggulan kompetitif jika dibandingkan dengan bank lain yang tidak memiliki

internet banking (Widjana, 2010).

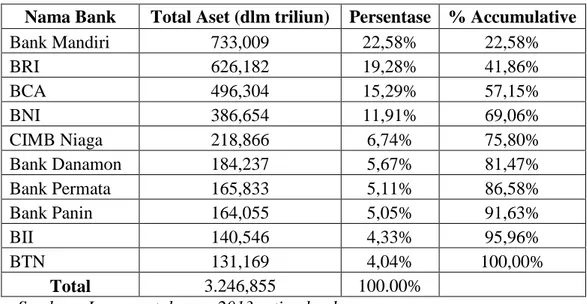

Semakin banyaknya bank yang menyediakan fasilitas layanan internet banking, maka bank yang digunakan dalam penelitian dipilih berdasarkan data keuangan bank yang memiliki total aset terbesar.

5 0.00% 20.00% 40.00% 60.00% 80.00% 100.00% 120.00% 0 100,000,000 200,000,000 300,000,000 400,000,000 500,000,000 600,000,000 700,000,000 800,000,000

Total Aset % Accumulative

Tabel 1.3 Sepuluh Bank Terbesar Berdasarkan Aset Tahun 2013 Nama Bank Total Aset (dlm triliun) Persentase % Accumulative

Bank Mandiri 733,009 22,58% 22,58% BRI 626,182 19,28% 41,86% BCA 496,304 15,29% 57,15% BNI 386,654 11,91% 69,06% CIMB Niaga 218,866 6,74% 75,80% Bank Danamon 184,237 5,67% 81,47% Bank Permata 165,833 5,11% 86,58% Bank Panin 164,055 5,05% 91,63% BII 140,546 4,33% 95,96% BTN 131,169 4,04% 100,00% Total 3.246,855 100.00%

Sumber : Laporan tahunan 2013 setiap bank

Pada tabel 1.3 diatas menunjukan 10 bank terbesar berdasarkan total aset yang diperoleh dari laporan tahunan setiap bank tahun 2013. Dari 10 bank diatas dipilih bank terbesar yang akan mewakili sejumlah bank di Indonesia untuk diteliti dengan menggukan konsep Pareto Chart. Konsep ini digunakan untuk memilih bank yang akan digunakan untuk penelitian, sehingga tidak semua bank akan diteliti tetapi hanya bank-bank yang terwakil. Bank diurutkan berdasarkan aset yang paling besar hingga yang terkecil. Berdasarkan konsep Pareto Chart maka diperoleh gambar seperti di bawah ini:

Gambar 1.1 Pareto Chart 10 Bank Indonesia Sumber : Data yang telah diolah

6

Konsep Pareto menjelaskan bagaimana menerapkan prinsip skala prioritas atau mendahulukan yang penting. Konsep Pareto (pembagian 80/20) digunakan dalam rangka memilih prioritas masalah yang dampaknya paling besar, yaitu kurang lebih 80% yang disebabkan oleh kurang lebih 20% faktor penyebab (Mutiara dan Kuswadi, 2004:49).

Dikutip dari salah satu situs www.ibm.com (Sabtu, 07 Februari 2015) dikatakan bahwa terkadang konsep Pareto pembagian 80/20 harus sedikit dirubah. Misalnya, suatu konsep Pareto 80/20 diterapkan untuk sebuah proyek pendukung aplikasi dan hasilnya menunjukan hanya 60% masalah dilaporkan berasal dari aplikasi. Maka, aturan tersebut dapat dimodifikasi menjadi 70/30 atau 60/40 yang akan mengidentifikasi permasalahan lebih sedikit. Oleh karena itu, konsep Pareto

yang digunakan dalam penelitian ini adalah presentase 70/30.

Garis horizontal mewakili kategori, yaitu nama-nama 10 bank terbesar di Indonesia dan garis vertikal mewakili total aset untuk setiap bank. Garis melengkung keatas merupakan presentase kumulatif untuk setiap bank yang dinamakan sebagai Pareto. Berdasarkan gambar 1.1 didapatkan hasil 69,09% atau dibulatkan menjadi 70% dari total aset beposisi pada Bank BNI, maka bank yang akan mewakili untuk penelitian internet banking ini adalah bank yang berada di urutan pertama hingga urutan keempat yaitu, Bank Mandiri, Bank BRI, Bank BCA, dan Bank BNI.

Tabel 1.4 Daftar 4 Bank Terbesar Berdasarkan Jumlah Nasabah

No Nama Bank Jumlah Nasabah 2012

Jumlah Nasabah 2013

1 BRI 33,4 juta 48 juta

2 BNI 11,7 juta 13,7 juta

3 Bank Mandiri 11,3 juta 13 juta

4 BCA 9,7 juta 12 juta

Sumber: Rekapitulasi laporan tahunan setiap bank

Pada tabel 1.4 menunjukan jumlah nasabah dari empat bank terbesar berdasarkan jumlah nasabah meningkat dari tahun sebelumnya. Pada peringkat pertama Bank Rakyat Indonesia (BRI) memiliki jumlah nasabah sebanyak 33,4 juta orang pada tahun 2012, kemudian pada tahun 2013 jumlah nasabah meningkat mencapai 48 juta orang. Setelah Bank BRI sebagai peringkat pertama terdapat Bank Negara Indonesia (BNI) dengan jumlah nasabah sebanyak 11,7 juta orang pada

7

tahun 2012 dan meningkat pada tahun 2013 sebesar 13,7 juta orang. Pada peringkat ke tiga terdapat Bank Mandiri dengan jumlah nasabah 11,3 juta orang pada tahun 2012 dan 13 juta orang pada tahun 2013. Dan terakhir Bank Central Asia (BCA) dengan jumlah nasabah sebanyak 9,7 juta orang pada tahun 2012 dan 12 juta orang pada tahun 2013. Walaupun nasabah yang dimiliki setiap bank terhitung banyak akan tetapi pengguna internet banking masih terbilang sedikit.

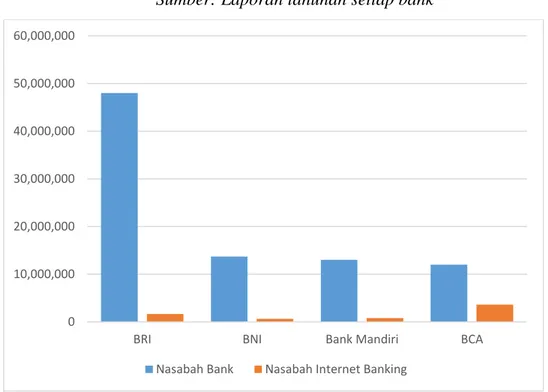

Tabel 1.5 Perbandingan Jumlah Nasabah dengan Pengguna Internet Banking

No Nama Bank Jumlah Nasabah 2013 Jumlah Pengguna Internet Banking Persentase (jml user/jlm nasabah*100%)

1 BRI 48 juta 1,64 juta 3,41%

2 BNI 13,7 juta 618.000 4,51%

3 Bank Mandiri 13 juta 783.356 6,02%

4 BCA 12 juta 3,6 juta 30%

Sumber: Rekapitulasi laporan tahunan setiap bank

Berikut grafik perbandingan antara jumlah nasabah keseluruhan dari setiap bank dengan jumlah nasabah dari pengguna internet banking.

Gambar 1.2 Perbandingan Jumlah Nasabah dan Pengguna Internet Banking Sumber: Laporan tahunan setiap bank

Pada situs finansial.bisnis.com (Minggu, 11 Januari 2015) dikatakan bahwa Bank BRI memiliki pemegang kartu ATM sebanyak 27,3 juta pengguna, SMS Banking 6,72 juta dan 1,64 juta pengguna internet banking. Bank BNI memiliki

0 10,000,000 20,000,000 30,000,000 40,000,000 50,000,000 60,000,000

BRI BNI Bank Mandiri BCA

8

sekitar 9 juta nasabah kartu ATM, 3,25 juta SMS Banking dan 618.000 pengguna BNI internet banking dikutip dari salah satu situs prudential.co.id (Senin, 12 Januari 2015). Pada salah satu situs bankmandiri.co.id (Minggu, 11 Januari 2015) Bank Mandiri mempunyai 8,3 juta pemegang kartu ATM, 3,2 juta pengguna SMS Banking dan 783.356 pengguna internet banking. Sedangkan untuk Bank BCA di dalam laporan keuangan dijelaskan Bank BCA memiliki nasabah internet banking

KlikBCA sebesar 3,6 juta orang.

Total rekening nasabah yang tercatat di industri perbankan hingga Juli 2014 mencapai 152,8 juta rekening, tumbuh 19% dari periode yang sama tahun sebelumnya yaitu 123,8 juta rekening. Hal ini sangat berbanding jauh antara jumlah rekening di perbankan dengan jumlah pengguna internet banking.

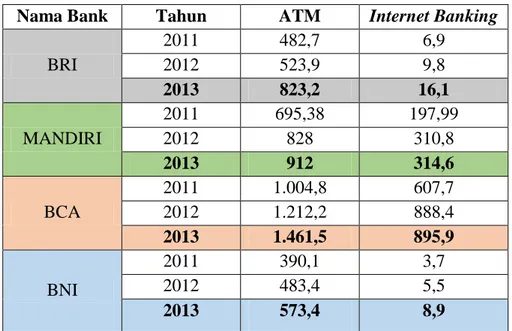

Tabel 1.6 Jumlah Transaksi dari 4 Bank Indonesia (dalam jutaan)

Nama Bank Tahun ATM Internet Banking

BRI 2011 482,7 6,9 2012 523,9 9,8 2013 823,2 16,1 MANDIRI 2011 695,38 197,99 2012 828 310,8 2013 912 314,6 BCA 2011 1.004,8 607,7 2012 1.212,2 888,4 2013 1.461,5 895,9 BNI 2011 390,1 3,7 2012 483,4 5,5 2013 573,4 8,9

Sumber : Laporan tahunan setiap bank

Berdasarkan tabel 1.6 diatas jumlah transaksi ATM tahun 2013 dari Bank BRI yaitu sebesar 823,2 juta transaksi sedangkan untuk internet banking sebesar 16,1 juta transaksi. Begitu pula dengan jumlah transaksi ATM tahun 2013 dari Bank Mandiri pada tahun 2013 yaitu sebesar 912 juta transaksi dan internet banking

sebesar 314,6 juta transaksi. Pada tahun 2013 Bank BCA memiliki jumlah transaksi ATM sebesar 1.461,5 juta transaksi dan 895,9 juta transaksi untuk internet banking.

Bank BNI memiliki jumlah transaksi ATM pada tahun 2013 sebesar 573,4 juta transaksi dan 8,9 juta transaksi untuk internet banking. Dari setiap tahunnya total

9

transaksi terbanyak adalah layanan ATM. Pada tahun 2013 total transaksi ATM mencapai 3.770,1 juta transaksi sedangkan internet banking 1.235,5 juta transaksi. Menurut tabel 1.6 jumlah transaksi diatas dapat simpulkan bahwa ATM masih banyak diminati para nasabah dalam melakukan transaksi, berbeda dengan internet banking yang peminatnya masih terbilang sedikit.

Gambar 1.3 Perbandingan Jumlah Transaksi ATM dengan Internet Banking Tahun 2013 Sumber: Laporan tahunan 2013 dari setiap bank

Banyak kemudahan yang ditawarkan dari layanan intenet banking akan tetapi fasilitas ini kurang diminati oleh nasabah bank di Indonesia. Sebagian besar nasabah masih terikat dengan cara-cara konvensional dalam melakukan transaksi yaitu melalui ATM atau melalui teller dengan mengantri di bank. Banyak hal yang mempengaruhi kondisi tersebut seperti dalam gambar 1.3 yang menunjukan perbandingan jumlah transaksi ATM dan internet banking. Berdasarkan gambar diatas, Bank BCA yang memiliki jumlah transaksi internet banking paling banyak yaitu 895,9 juta traksaksi. Kemudian diikuti oleh Bank Mandiri sebesar 314,6 juta transaksi, Bank BRI 16,1 juta transaksi dan Bank BNI 8,9 juta transaksi. Namun jika dibandingkan dengan transaksi melalui ATM, Bank BCA memikiki transaksi ATM sebanyak 1.461,5 juta, kemudian Bank Mandiri memiliki transaksi 912 juta,

BCA Mandiri BRI BNI

ATM 1461.5 912 823.2 573.4 Internet Banking 895.9 314.6 16.1 8.9 0 200 400 600 800 1000 1200 1400 1600

10

bank BRI memiliki transaksi 823,2 juta transaksi dan Bank BNI memiliki 573,4 juta transaksi.

Dikutip dari salah satu situs kompas.com (Senin, 12 Januari 2012) terdapat hal-hal yang dapat mempengaruhi kondisi tersebut, diantaranya kualitas layanan yang belum merata dari setiap bank membuat nasabah seringkali menemui kegagalan transaksi. Kemudian keandalan dan keamanan seperti website froging

(modus kejahatan dimana pelaku membuat tampilan dan alamat domain website persis dengan website bank asli agar nasabah terkecoh dan pelaku dengan mudah memperoleh username dan password). Dan seperti halnya SMS banking dan mobile banking, internet banking juga belum memiliki regulasi khusus. Semuanya masih dinaungi peraturan yang bersifat umum sehingga ketentuan soal proteksi nasabah kurang dibidik.

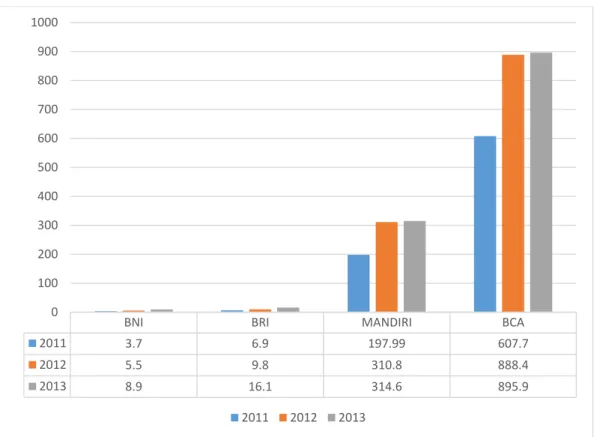

Gambar 1.4 Jumlah Transaksi Internet Banking setiap Tahun (dalam jutaan)

Sumber: Laporan tahunan dari setiap bank

Berdasarkan gambar 1.4 menunjukan terdapat peningkatan jumlah transaksi melalui internet banking setiap tahunnya dari setiap bank. Tahun 2011 Bank BNI memiliki jumlah transaksi internet banking sebesar 3,7 juta, tahun 2012 sebesar 5,5

BNI BRI MANDIRI BCA

2011 3.7 6.9 197.99 607.7 2012 5.5 9.8 310.8 888.4 2013 8.9 16.1 314.6 895.9 0 100 200 300 400 500 600 700 800 900 1000 2011 2012 2013

11

juta dan tahun 2013 sebesar 8,9 juta. Bank BRI memiliki jumlah transaksi internet banking pada tahun 2011 sebesar 3,7 juta, tahun 2012 sebesar 9,8 juta dan tahun 2013 sebesar 16,1 juta. Bank Mandiri memiliki jumlah transaksi internet banking

pada tahun 2011 sebesar 197,99 juta, tahun 2012 sebesar 310,8 juta dan tahun 2013 sebesar 314,6 juta. Dan Bank BCA memiliki jumlah transaksi terbanyak setiap tahunnya dengan perolehan tahun 2011 sebesar 607,7 juta, tahun 2012 sebesar 888,4 juta dan tahun 2013 sebesar 895,9 juta. Dengan meningkatnya jumlah transaksi internet banking menandakan bahwa layanan tersebut sudah banyak digunakan di masyarakat.

Salah satu teori dan model yang dapat digunakan untuk menggambarkan tingkat penggunaan terhadap teknologi informasi adalah TAM (Technology Acceptance Model) (Davis, 1989). TAM berfokus pada sikap terhadap pemakaian teknologi informasi oleh pemakai dengan mengembangkannya berdasarkan presepsi terhadap manfaat yang diperoleh (perceived usefulness) dan presepsi kemudahan penggunaan (perceived ease of use). Kedua faktor tersebut mempengaruhi niatan untuk menggunakan teknologi informasi (intention to use) sebelum akhirnya tercipta penggunaan secara aktual dalam keseharian (actual usage) (Davis, 1989; dalam Widjana, 2010).

Beberapa penelitian telah dilakukan terhadap internet banking dengan menggunakan model penelitian TAM. Dari berbagai penelitian tersebut terdapat beberapa yang memasukan faktor – faktor baru sebagai bahan modifikasi dari TAM awal yang dikembangkan oleh Davis (1989).

Layanan internet banking di Indonesia yang ditawarkan oleh perbankan sudah semakin berkembang. Walaupun jumlah pengguna internet banking masih terbilang sedikit dan jumlah transaksi ATM lebih banyak dibandingkan dengan transaksi internet banking, data-data di atas pada gambar 1.4 menunjukan bahwa dengan meningkatnya angka transaksi dari layanan internet banking setiap tahunnya tingkat penerimaan terhadap layanan tersebut telah mengalami peningkatan dan telah diterima oleh masyarakat. Hal ini dapat disimpulkan bahwa masyarakat sudah mulai beralih dan menggunakan dari cara offline ke layanan secara online yaitu internet banking. Perubahan tersebut dapat dikatakan sebagai

12

Dalam salah satu jurnal Electronic Commerce Research and Applications, Lee et al. (2011) melakukan penelitian untuk mengeksplorasi faktor-faktor yang mempengaruhi sikap dan niat nasabah perbankan terhadap peralihan atau perubahan (switching) layanan perbankan dari offline ke online. Lee et al. (2011) melakukan penelitian tersebut di Taiwan. Dengan jumlah penduduk sebanyak 23.359.928 juta dan persentase penetrasi internet sebanyak 80% (www.internetworldstats.com), Lee el al. (2011) meneliti apa saja yang dapat mempengaruhi masyarakat Taiwan untuk beralih dari layanan offline ke layanan

online.

Dengan melihat model penelitian milik Lee et al. (2011) dapat dijadikan sebagai referensi dalam penelitian ini. Dengan adanya kesamaan tujuan, penelitian yang akan dilakukan menggunakan model modifikasi TAM milik Lee et al.(2011) sebagai acuannya.

Karena penelitian ini menggunakan model yang telah dibuat pada penelitian sebelumnya, maka penelitian ini termasuk kedalam penerapan model modifikasi TAM. Penerapaan model modifikasi TAM pada sistem tertentu kemudian diuji kekuatan prediksi model tersebut di salah satu sisi dan membuktikan penerapannya di sisi lain (Marangunic dan Granic, 2014). Penerapan model Lee et al. (2011) tersebut akan diuji di Jawa Barat, Indonesia.

Indonesia adalah negara yang memiliki jumlah penduduk sebanyak 262.430.000 (apjii.com), dengan beberapa pulau besar yaitu Sumatra, Jawa dan Bali, Kalimantan, Sulawesi, Nusa Tenggara, Maluku dan Papua. Setiap pulau memiliki jumlah penduduk yang berbeda. Sumatra memiliki jumlah penduduk sebanyak 57,14 juta orang, Jawa dan Bali memiliki jumlah penduduk sebanyak 152,83 juta orang, Kalimantan memiliki jumlah penduduk 15,72 juta orang, Sulawesi 19,42 juta orang, dan Nusa Tenggara, Maluku dan Papua jumlah penduduk 17,32 juta orang. Diantara pulau-pulau besar tersebut Jawa dan Bali yang memiliki jumlah penduduk paling banyak. Dengan melihat banyaknya penduduk, hal tersebut dijadikan sebagai bahan pertimbangan oleh penulis.

Jawa dan Bali adalah Pulau di Indonesia yang memiliki jumlah penduduk terbanyak. Pulau Jawa memiliki beberapa provinsi di dalamnya yang akan ditunjukan pada gambar 1.5. Gambar tersebut menunjukan bahwa dari ketujuh

13

provinsi, pada tahun 2013 Provinsi Jawa Barat yang memiliki jumlah penduduk terbanyak yaitu 48,37 juta orang dengan pengguna internet sebanyak 13,24 juta pengguna. Jika dilihat dari persentase penetrasi internet, Provinsi Jawa Barat memiliki penetrasi internet sebesar 27,4%. Berbeda dengan Provinsi DKI Jakarta, DI Yogyakarta dan Bali yang memiliki penetrasi internet lebih besar dibandingkan dengan Jawa Barat. Padahal dilihat dari letak geografis Jawa Barat lebih dekat dengan Ibu Kota yaitu DKI Jakarta.

Gambar 1.5 Penetrasi Pengguna Internet di Pulau Jawa dan Bali Tahun 2013 (dalam jutaan)

Sumber : APJII, 2013

Menurut Asosiasi Penyelenggaraan Internet Indonesia (APJII) dalam Laporan Internet Sektor Bisnis 2013 tujuan dari penggunaan internet di Jawa Barat

4.55 13.24 8.64 1.59 9.79 2.65 1.62 10.64 48.37 35.44 3.38 40.9 12.23 1.87 0 10 20 30 40 50 60

DKI Jakarta Jawa Barat Jawa Tengah DI Yogyakarta

Jawa Timur Banten Bali

Pengguna Internet Jumlah Penduduk PENETRASI 42,8% DKI JAKARTA 24,4% JAWA 23,9% JAWA TIMUR 27,4% JAWA BARAT 41,5% DI YOGYAKARTA 21,7% BANTEN 37,5% BALI

14

sekitar 40,4% nya adalah internet banking. Itu berarti internet banking sudah mulai banyak digunakan di masyarakat Jawa Barat. Dengan melihat banyaknya jumlah penduduk yang berada di Jawa Barat, hal tersebut dapat dijadikan sebagai potensi dan mendorong masyarakat khususnya pengguna internet dan nasabah bank untuk beralih (switching) dari layanan offline perbankan ke layanan online (internet banking).

Berdasarkan uraian latar belakang di atas maka penulis tertarik untuk melakukan suatu penelitian yang berkaitan dengan internet banking dan mengadopsi penelitian yang telah dilakukan oleh Lee et al. (2011). Sehingga penelitian ini memiliki judul “Analisis Peralihan Layanan Internet Banking terhadap Nasabah Perbankan di Jawa Barat dengan Pendekatan Technology Acceptance Model (TAM)”

1.3 Perumusan Masalah

Berdasarkan latar belakang yang telah disampaikan dan mengacu pada model penelitian maka rumusan masalah pada penelitian ini yaitu :

1. Apakah perceived usefulness (PU) dan perceived ease of use (PEOU) berpengaruh secara signifikan terhadap attitude toward switching (ATT)? 2. Apakah faktor physical banking (offline trust, offline loyalty dan switching

cost) berpengaruh secara signifikan terhadap attitude toward switching

(ATT)?

3. Apakah attitude toward switching (ATT) memiliki pengaruh secara signifikan tehadap behavior intention to switch (BI)?

4. Apakah hubungan computer self-efficacy (CSE) dengan attitude toward switching (ATT) memiliki pengaruh yang signifikan terhadap behavior intention to switch (BI) pada internet banking?

5. Apakah hubungan perceived risk (PR) dengan attitude toward switching

(ATT) memiliki pengaruh yang signifikan terhadap behavior intention to switch (BI) pada internet banking?

15 1.4 Tujuan Penelitian

Berdasarkan perumusan masalah yang telah disampaikan, maka tujuan dari penelitian ini adalah:

1. Untuk menguji pengaruh perceived usefulness (PU) dan perceived ease of use (PEOU) terhadap attitude toward switching (ATT).

2. Untuk menguji pengaruh faktor physical banking (offline trust, offline loyalty dan switching cost)terhadap attitude toward switching (ATT). 3. Untuk menguji pengaruh attitude toward switching (ATT) tehadap behavior

intention to switch (BI).

4. Untuk menguji pengaruh computer self-efficacy (CSE) dengan attitude toward switching terhadap behavior intention to switch (BI) pada internet banking.

5. Untuk menguji pengaruh perceived risk (PR) dengan attitude toward switching (ATT) terhadap behavior intention to switch (BI) pada internet banking.

1.5 Batasan Penelitian

Batasan masalah bertujuan agar penelitian ini lebih terfokus dan tidak meluas dari pembahasan yang dimaksud. Karena penelitian ini merupakan penelitian awal yang berkaitan dengan penelitian yang akan dilakukan selanjutnya. Kemudian masalah yang menjadi obyek penelitian dibatasi hanya pada Analisis Peralihan Layanan Internet Banking terhadap Nasabah Perbankan di Jawa Barat dengan Pendekatan Technology Acceptance Model (TAM). Pembatasan masalah ini mengandung konsep sebagai berikut:

a. Analisis Peralihan (switching) menjelaskan faktor-faktor apa saja yang dapat mempengaruhi seseorang untuk melakukan peralihan dari layanan offline

terhadap layanan online perbankan. Layanan online yang dimaksud adalah layanan internet banking.

b. Nasabah Perbankan di Jawa Barat terbatas pada nasabah bank-bank yang sudah ditentukan untuk menjadi obyek penelitian yaitu, Bank BCA, Bank Mandiri, Bank BNI dan Bank BRI.

16

c. Teori dan pemodelan yang digunakan menggunakan model Technology Acceptance Model (TAM) yang telah dimodifikasi.

d. Analisis yang dilakukan lebih berfokus kepada user dan non-user perbankan yang berkaitan dengan internet banking.

1.6 Kegunaan Penelitian

Peneliti berharap penelitian ini dapat memberikan hasil dan kegunaan kepada pihak-pihak yang membutukannya. Kegunaan penelitian ini diantaranya :

1. Aspek Teoritis

Penelitian ini diharapkan dapat meningkatkan pengetahuan dan wawasan yang lebih mendetail lagi tentang internet banking dan dapat dijadikan pedoman untuk masa akan datang, sehingga lebih memahami internet banking sebagai salah satu e-channel atau layanan jasa berbasis elektronik di industri perbankan.

2. Aspek Praktis

a. Hasil penelitian ini dapat dijadikan suatu dasar pertimbangan bagi perusahaan perbankan dalam menyusun strategi dalam rangka meningkatkan daya saing.

b. Penelitian ini dapat dijadikan sebagai pedoman awal untuk menentukan suatu ide baru guna mengembangkan penelitian ini dengan metode analisis baru.

1.7 Sistematika Penulisan

Untuk mempermudah dalam memberikan arah dalam penulisan penelitian ini, maka penulis menyusun sistematika sebagai berikut :

BAB I PENDAHULUAN

Pada bab ini berisi penjelasan gambaran umum objek penelitian, latar belakang permasalahan, perumusan masalah, tujuan penelitian, kegunaan penelitian dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA DAN LINGKUP PENELITIAN

Dalam bab ini berisi landasan teori yang berkaitan dengan pokok permasalahan yang dipilih yang akan dijadikan landasan dalam penulisan skripsi

17

ini. Teori-teori tersebut dikutip dari beberapa literatur seperti buku teks, jurnal, tesis atau skripsi.

BAB III METODE PENELITIAN

Dalam bab ini secara garis besar diuraikan mengenai metode yang akan digunakan untuk penelitian ini yang meliputi rancangan penelitian, batasan penelitian, model analisis, identifikasi variabel, definisi operasional dan pengukuran variabel, instrumen penelitian, populasi sampel dan teknik pengambilan sampel, data dan metode pengumpulan data, serta teknik analisis data yang digunakan.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini menjelasakan mengenai deskripsi objek penelitian, hasil analisis dan pengolahan data beserta pembahasannya, yang disajikan secara sistematis sesuai dengan lingkup penelitian serta sesuai dengan tujuan penelitian.

BAB V KESIMPULAN DAN SARAN

Pada bab ini akan menjelaskan kesimpulan hasil yang didapat dari penelitian disertai dengan saran dan rekomendasi.