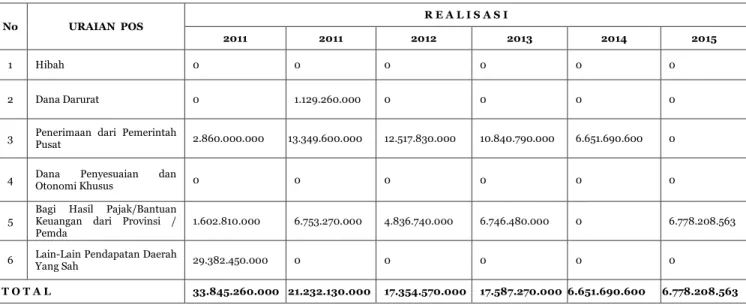

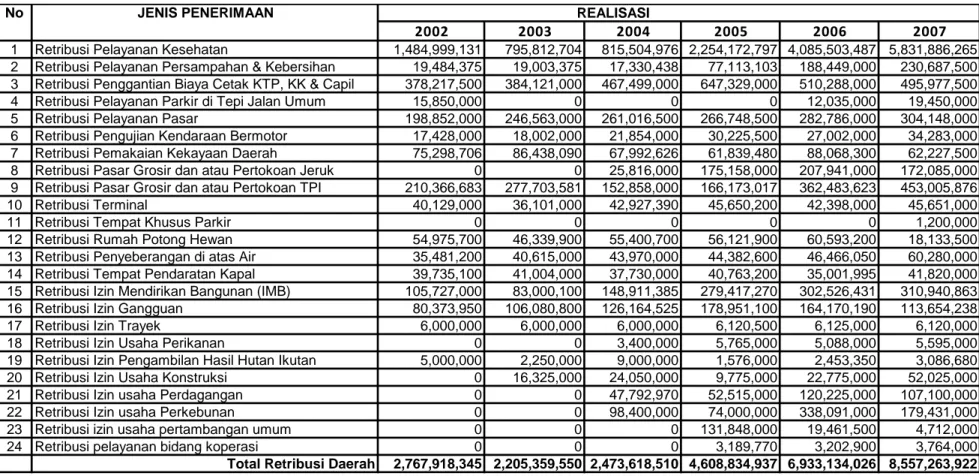

BAB VI KEUANGAN DAN RENCANA PENINGKATAN PENDAPATAN KABUPATEN SINTANG

Teks penuh

Gambar

Dokumen terkait

Untuk meningkatkan kinerja dan etos kerja, maka diperlukan kepemimpinan yang baik dan pelatihan yang dilaksanakan oleh perusahaan. Seoarang pemimpin dituntut agar memiliki

Cornellia Sella Prasiska. HOROK-HOROK MAKANAN PENGGANTI NASI MASYARAKAT JEPARA PADA MASA PENDUDUKAN JEPANG. Program Studi S1 Pendidikan Sejarah. Fakultas Keguruan dan

Pada dasarnya pemberian insentif atau hadiah pada lembaga keuangan syariah diperbolehkan asalkan pihak koperasi tidak memperjanjikan hadiah tersebut diawal akad dan tidak

Multrnomral Logrstik bagr membangunkun satu model yang dapat meivakrlr pencapaian pelajar tersebut Hasrl kajran menunjukkan bahait a kelayakan kemasukan dan faktor demogrlrfi

a. Mendidik melalui keteladanan: dalam proses pendidikan berarti setiap pendidik harus berusaha menjadi teladan peserta didiknya. Mendidik melalui pembiasaan misalnya, membiasakan

Dalam PPIP, jumlah yang diterima oleh peserta pada saat pensiun tergantung pada jumlah iuran dari pemberi kerja, atau iuran peserta dan hasil usaha. Kewajiban dari

Kepentingan dan kebutuhan masyarakat akan hidup sejahtera lahir dan bathin, tempat tinggal dan lingkungan yang baik dan sehat yang terbebas dari dampak negative

Penelitian ini bertujuan adalah untuk meningkatkan self esteem yang rendah pada peserta didik melalui modifikasi kogintif perilaku dengan teknik