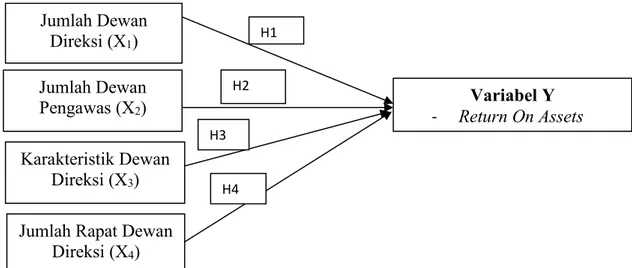

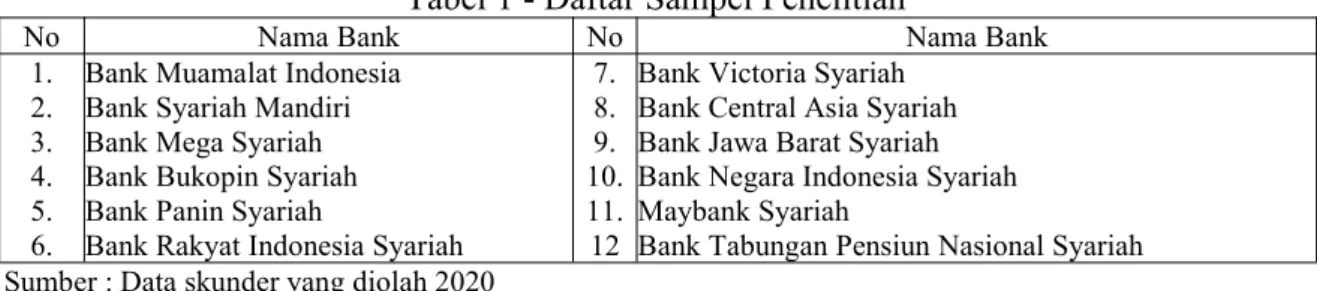

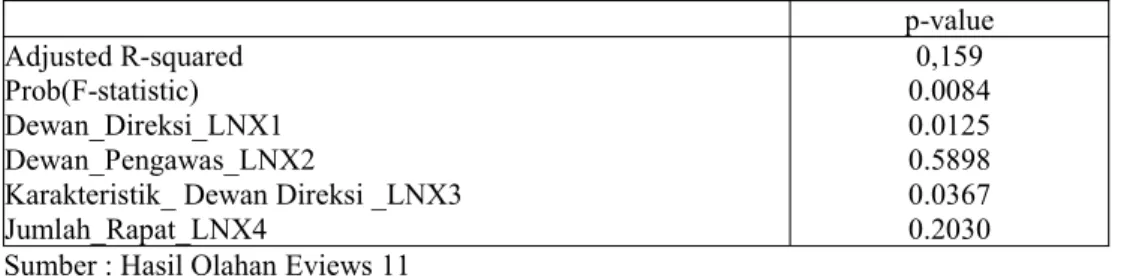

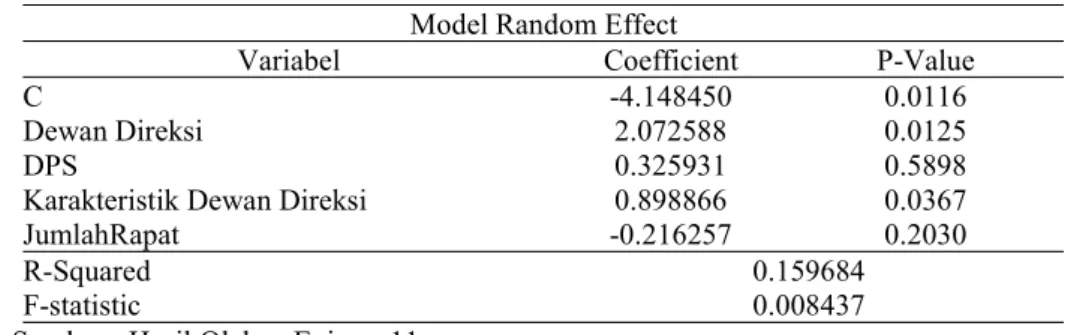

Corporate Governance dan kinerja keuangan Bank Syariah di Indonesia

Teks penuh

Gambar

Dokumen terkait

Nilai t hitung untuk variabel Kualitas Kerja (X1) terhadap Motivasi Pegawai diperoleh sebesar 16,014 dangan harga signifikansi 0,000 menunjukkan bahwa nilai

Unit IKK Gunung Megang terdapat di Kecamatan Gunung Megang. Sumber air baku yang digunakan adalah air permukaan yang diambil dari.. RPIJM Bidang Cipta Karya Kab. Intake

The Ability of Writing Recount Text of the Tenth Grade Students of MA N U Matholi’ul Huda Gebog Kudus in Academic Year 2013/2014 Taught by Using Portfolio Assessment as

Program investasi ini dimuat dalam Dokumen Rencana yang merupakan rekapitulasi. dan intisari dari RPIJM

Kuatnya dominasi politik dalam pertarungan ruang dan kuasa ini mendorong media untuk ikut tereduksi atau mereduksikan diri ke dalam pusaran ragam kepentingan politik

Alhamdulillahirrabbil’alamiin, puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat, hidayat, serta ridho-Nya sehingga penulis dapat menyelesaikan skripsi

Pada tingkat identifikasi kebutuhan sistem diperoleh empat-belas skenario penggunaan sistem ( use case ) yaitu: login , mengisi data siswa, mengisi data listening ,

Pada kotak C, Perwujudan dari komunikasi pada interaksi awal yang sifatnya prelingual, berkembang melalui pergaulan (berinteraksi dengan individu lain sehingga