Jurnal Ekonomika dan Bisnis

Journal homepage: https://journal.feb-uniss.ac.id/home ISSN Paper : 2356-2439, ISSN Online : 2685-2446

21

Faktor-Faktor Yang Mempengaruhi Sisa Hasil Usaha (SHU) Pada Koperasi Pegawai Republik Indonesia Di Kabupaten Kendal

Farhatin Nihayah(1), Utami Puji Lestari(2)

(1) Prodi Akuntansi FEB Universitas Selamat Sri, (2) Prodi Akuntansi FEB Universitas Selamat Sri, 1[email protected], 2[email protected] I N F O A R T I K E L Riwayat Artikel: Diterima 11 November 2020 Disetujui 23 November 2020 Dipublikasikan 30 November 2020 Halaman 21 - 36 Kata Kunci:

Modal Usaha, Jumlah Anggota, Volume Usaha, Sisa Hasil Usaha (SHU)

A B S T R A K

Penelitian ini bertujuan untuk mengetahui pengaruh Modal Usaha, Jumlah Anggota dan Volume usaha Terhadap Sisa Hasil Usaha (SHU) pada Koperasi Pegawai Republik Indonesia (KPRI) di Kabupaten Kendal. Populasi dalam penelitian ini adalah laporan keuangan tahun 2012-2016 Koperasi Pegawai Republik Indonesia (KPRI) di Kabupaten Kendal yaitu 84 KPRI. Sampel yang diambil adalah laporan keuangan KPRI berjumlah 40 KPRI. Pengambilan sampel dilakukan dengan teknik purposive sampling. Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Hasil pengujian penelitian menunjukkan bahwa Modal Usaha dan Jumlah Anggota tidak berpengaruh secara parsial terhadap Sisa Hasil Usaha (SHU), volume Usaha berpengaruh positif dan signifikan secara parsial terhadap Sisa Hasil Usaha (SHU). Modal Usaha, Jumlah Anggota dan Volume usaha berpengaruh positif dan signifikan secara simultan terhadap Sisa Hasil Usaha (SHU) pada KPRI di Kabupaten Kendal Tahun 2012-2016.

PENDAHULUAN

Koperasi merupakan salah satu kekuatan ekonomi yang tumbuh di kalangan masyarakat sebagai pendorong tumbuhnya perekonomian nasional. Koperasi merupakan usaha bersama dari sekelompok orang yang mempunyai kepentingan yang sama dengan tujuan meningkatkan kesejahteraan anggotanya. Koperasi merupakan gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan. Koperasi ikut serta membangun tatanan perekonomian Nasional dalam rangkaian

22 mewujudkan masyarakat yang maju, adil dan makmur. Koperasi sekaligus juga sebagai soko guru perekonomian di Indonesia (Jajang, 2011). Menurut Undang-Undang Dasar Nomor 2 Tahun 1992 tentang perkoperasian, pada pasal 1 disebutkan koperasi adalah badan usaha yang beranggotakan orang-seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan. Upaya dari pendirian koperasi ini sangat menguntungkan bagi masyarakat, untuk itu untuk lebih memahami koperasi hendaknya mengetahui ciri-ciri koperasi dan badan usaha koperasi. Koperasi yang ada di Kabupaten Kendal kedua paling banyak adalah jenis koperasi pegawai republik Indonesia yang jumlahnya mencapai 84 unit dari 436 unit Koperasi yang terdaftar dalam Kementerian Koperasi dan Usaha Kecil Menengah Republik Indonesia tahun 2016, selain itu KPRI terdabat di berbagai instansi pemerintahan di Kab. Kendal. Hal tersebut menjadi salah satu alasan mengapa koperasi pegawai menjadi objek penelitian. Koperasi pegawai republik Indonesia dapat terbentuk atas dasar adanya kesamaan kebutuhan di antara para anggotanya. Anggota koperasi pegawai republik adalah para pegawai republik yang berada pada wilayah tertentu atau instansi yang sama dan ingin bersama-sama berusaha memenuhi kebutuhan melalui pembentukan koperasi. Koperasi pegawai republik Indonesia kegiatan usahanya dapat bergerak dalam bidang simpan pinjam atau bisnis usaha lainnya. Koperasi pegawai republik Indonesia menandakan tujuan bersama dari para anggota untuk mudah mendapatkan modal usaha, yang berarti para anggota adalah orang-orang yang membutuhkan pinjaman uang untuk mengembangkan unit usaha koperasi dan bukan semata untuk konsumtif.

Hasil penelitian yang dilakukan Novi Hasti Anggraini tahun 2009 dalam menunjukkan Bahwa variabel jumlah anggota dari koperasi memiliki pengaruh positif dan signifikan, semakin banyak jumlah anggota maka makin bersar juga terhadap SHU, juga variabel modal sendiri dan modal pinjaman juga berpengaruh positif dan signifikan terhadap besarnya SHU namun modal sendiri dan modal pinjaman yang tinggi tidak akan menentukan jumlah SHU yang akan dihasilkan. Karena dana yang tersedia tidak akan bisa dimanfaatkan seoptimal mungkin demi mencapai tujuan koperasi. Modal sendiri dan modal pinjaman juga disebutkan dalam penelitian yang dilakukan Sri windarati pada tahun 2010, Bahwa variabel modal sendiri, modal pinjaman dam partisipasi anggota dari koperasi dan pengurus koperasi memiliki pengaruh yang positif dan signifikan terhadap pendapatan SHU namun variabel jumlah anggota tidak berpengaruh secara signifikan dan cenderung pasif terhadap pendapatan SHU. Lain halnya pada penelitian Nur Hadi Wicaksono pada tahun 2012 Bahwa variabel modal sendiri dan Volume usaha memiliki pengaruh

23 yang positif dan signifikan terhadap pendapatan SHU namun variabel modal pinjaman dan Managerial koperasi tidak berpengaruh secara signifikan dan cenderung pasif terhadap pendapatan SHU.

Pada penelitian yang dilakukan Raidayani, Said Muhammad, Faisal tahun 2017. Variabel independen yang digunakan dalam jurnal ini ada 4, yaitu jumlah modal sendiri, volume usaha, jumlah anggota koperasi, dan aset. Besaran koefisien secara keseluruhan modal usaha, jumlah anggota, volume usaha dana aset koperasi signifikan pada taraf signifikansi 5%. Karyawan Pemerintah Daerah Kota Semarang. Sehingga semakin besar kontribusi keuangan dan pemanfaatan terhadap jasa pelayanan, maka tingkat partisipasi anggota semakin besar. Namun Volume usaha bernilai negatif tetapi Hal ini menunjukkan semua variabel independent mempengaruhi variabel SHU koperasi. Besaran koefesien determinasi 0,90 (R2 =0,90) menjelaskan bahwa semua variabel independen dalam model, secara serempak dapat menjelaskan variasi besaran SHU sebesar 90 persen (%). Lain halnya dalam penelitian yang dilakukan oleh Farokhah Muzayinatun Niswah 2017, yang hasil dari penelitian tersebut bahwa Modal sendiri tidak berpengaruh signifikan secara parsial terhadap Sisa Hasil Usaha (SHU), Aset tidak berpengaruh signifikan secara parsial terhadap Sisa Hasil Usaha (SHU), Pendapatan pembiayaan berpengaruh signifikan secara parsial terhadap Sisa Hasil Usaha (SHU), Modal sendiri, aset dan pendapatan pembiayaan berpengaruh signifikan secara simultan terhadap Sisa Hasil Usaha (SHU) pada KJKS Ben Iman Lamongan sebesar 93,13%, sedangkan sisanya 6,87% dipengaruhi oleh variabel lain yang tidak diteliti oleh penulis.

Serta penelitian yang dilakukan Hikma, Luxi (2016) Terdapat pengaruh negatif antara jumlah anggota terhadap pembagian sisa hasil usaha Koperasi Pegawai Mufakat Pangkalan Balai. Terdapat pengaruh positif dan signifikan antara jumlah modal sendiri terhadap pembagian sisa hasil usaha Koperasi Pegawai Mufakat Pangkalan Balai. Terdapat pengaruh negatif antara jumlah modal pinjaman terhadap pembagian sisa hasil usaha Koperasi Pegawai Mufakat Pangkalan Balai. Lain halnya penelitian yang dilakukan oleh Monica Tria Cahyani 2015, Hasil penelitian menunjukkan bahwa ada pengaruh yang signifikan antara jumlah anggota dengan

sisa hasil usaha, sehingga H0 ditolak dan H1 diterima, Hasil penelitian ini

menunjukkan bahwa ada pengaruh tidak langsung antara jumlah anggota terhadap sisa hasil usaha melalui partisipasi anggota. Berdasarkan hasil temuan dari penelitian ini bahwa jumlah anggota memiliki pengaruh tidak langsung yang signifikan terhadap sisa hasil usaha melalui partisipasi anggota Koperasi pegawai republik Indonesia dapat berkembang apabila jumlah anggota koperasi tersebut semakin banyak karena akan menghasilkan modal usaha yang banyak pula. Dari modal usaha

24 tersebut dialokasikan ke kegiatan operasional koperasi, dan akan memperoleh laba dari usahanya. Istilah lain dari laba dalam koperasi adalah Sisa Hasil Usaha (SHU). Besar kecilnya sisa hasil usaha yang diterima koperasi dalam setiap tahunnya disisihkan dan dibagi untuk keperluan: cadangan koperasi, jasa anggota, dana pengurus, dana pegawai, dana pendidikan, dana sosial dan dana pembangunan daerah kerja. Adapun untuk cara dan menentukan besarnya penyisihan sisa hasil usaha yang begitu banyak, maka perolehan sisa hasil usaha ditetapkan dalam Rapat Anggota Tahunan (RAT) masing-masing koperasi.

Hal yang mendasari peneliti melakukan penelitian di Koperasi Pegawai Republik Indonesia (KPRI) Kabupaten Kendal yang relatif termasuk kota kecil perlu adanya peran serta masyarakat terpelajar untuk mengembangkan nya khususnya dalam bidang koperasi.

METODE

Teknik pengambilan sampel yang digunakan adalah purposive sampling. Variabel terikat (dependent variable) dalam penelitian ini adalah kualitas Sisa Hasil Usaha, sedangkan variabel bebas (independent variable) dalam penelitian ini adalah jumlah modal sendiri, Jumlah anggota dan volume transaksi.

Tabel 1 Definisi Operasioal Variabel

Variabel Definisi Skala

Pengukuran Rumus Variabel independen: Jumlah modal sendiri

Modal yang diperoleh dari para anggota. Modal sendiri merupakan kumulatif dari simpanan pokok, simpanan wajib, dana cadangan, dan hibah Interval Modal sendiri = Simpanan pokok + Simpanan wajib + Dana cadangan + Hibah Jumlah anggota

Individu-individu yang menjadi

bagian dari koperasi tersebut sesuai dengan persyaratan yang telah ditentukan. Nominal Jumlah anggota = Anggota laki-laki + Anggota perempuan Volume

usaha Total nilai penjualan/pendapatan

dan jasa pada tahun buku yang bersangkutan Interval Volume Usaha = Total Penjualan + Total Pendapatan + Total Jasa Variabel dependen : Sisa hasil usaha

Pendapatan koperasi yang didapat selama satu tahun buku dikurangi dengan biaya, penyusutan dan kewajiban lainnya termasuk pajak

Interval SHU = Pendapatan –

25

dalam tahun buku yang

bersangkutan.

Sumber : UU Nomor 25 tahun 1992 tentang Perkoperasian dan Revrisond

Baswir. 2012. Koperasi Indonesia Yogyakarta: Penerbit BPFE Teknik Analisis data pada penelitian ini adalah dengan menggunakan regresi linier berganda dengan uji asumsi klasik yang terdiri dari uji normalitas, uji multikolonieritas, uji autokorelasi dan uji heteroskedastisitas. Uji hipotesis menggunakan uji t dan koefisien determinasi.

HASIL

Analisis Deskriptif

Analisis deskriptif digunakan untuk mengetahui karakteristik sampel dalam penelitian meliputi mean, standar deviasi, nilai maksimum dan nilai minimum.

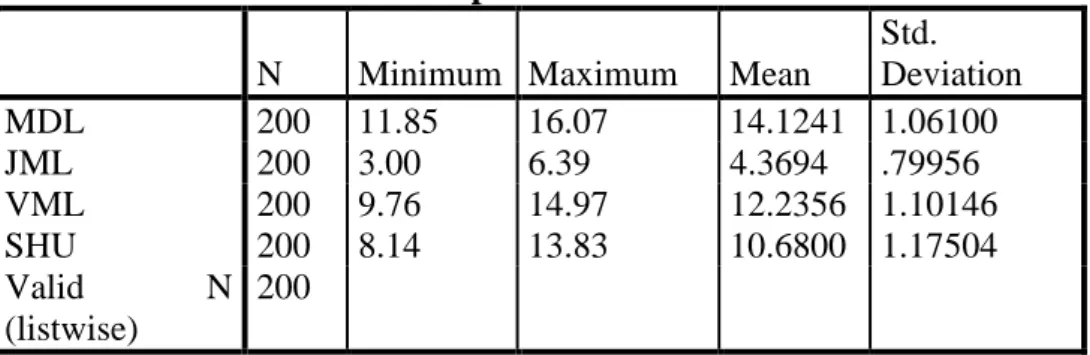

Tabel 2. Hasil Uji Analisis Deskriptif Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation MDL 200 11.85 16.07 14.1241 1.06100 JML 200 3.00 6.39 4.3694 .79956 VML 200 9.76 14.97 12.2356 1.10146 SHU 200 8.14 13.83 10.6800 1.17504 Valid N (listwise) 200

Sumber: Data peneliti Berdasarkan tabel di atas, untuk variabel Modal Usaha nilai terendah sebesar 11,85 yakni KPRI Pengayoman/KPPDK. Sedangkan nilai tertinggi sebesar 16,07 yakni KPRI Tunggal. Kemudian diperoleh nilai rata-rata Modal sebesar 14,1241. Sementara standar deviasi sebesar 1,06100 menunjukkan simpangan data yang relatif kecil karena nilainya kurang dari nilai mean variabel Modal usaha. Dengan begitu, dapat disimpulkan bahwa data variabel Modal Usaha adalah sangat baik.

Untuk variabel Jumlah Anggota nilai terendah sebesar 3,00 yakni KPRI Usaha Tama. Sedangkan nilai tertinggi sebesar 6,39 yakni KPRI Jaya Dwija. Kemudian diperoleh nilai rata-rata Jumlah Anggota sebesar 4,3694. Sementara standar deviasi sebesar 0,79956 menunjukkan simpangan data yang relatif besar karena nilainya kurang dari nilai mean variabel Jumlah anggota. Dengan begitu, dapat disimpulkan bahwa data variabel Jumlah Anggota adalah baik.

26 Twam Asi. Sedangkan nilai tertinggi sebesar 14,97 yakni KPRI Tunggal. Kemudian diperoleh nilai rata-rata Volume usaha sebesar 12.2356. Sementara standar deviasi sebesar 1.10146 menunjukkan simpangan data yang relatif besar karena nilainya kurang dari nilai mean variabel Jumlah anggota. Dengan begitu, dapat disimpulkan bahwa data variabel Jumlah Anggota adalah baik.

Variabel SHU nilai terendah sebesar 8.14 yakni KPRI Mina Karya. Untuk nilai tertinggi sebesar 13.83 yakni KPRI Tunggal. Kemudian diperoleh nilai rata-rata SHU sebesar 10.6800. Sementara standar deviasi sebesar 1.17504 menunjukkan simpangan data yang relatif kecil karena nilainya kurang dari nilai mean variabel SHU. Dengan begitu, disimpulkan bahwa data variabel SHU adalah baik.

Hasil Uji Asumsi Klasik Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi, variable independen, dan variable dependennya memiliki distribusi data normal atau tidak. Uji statistik Kolmogorov-Smirnov (K-S) dengan hasil nilai Unstandardized Residual. Untuk mendeteksi normalitas data melalui Kolmogorov-Smirnov test (K-S). Uji K-S dilakukan dengan membuat hipotesis:

- Ho = Data residual terdistribusi normal

- Ha = Data residual tidak terdistribusi normal

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut:

- Apabila probabilitas nilai Z uji K-S signifikan (< 0,05) secara statistik maka Ho

ditolak, yang berarti data terdistribusi tidak normal (Sujarweni, 2016).

- Apabila probabilitas nilai Z uji K-S tidak signifikan (> 0,05) statistik maka Ho

diterima, yang berarti data terdistribusi normal (Sujarweni, 2016).

Berdasarkan tabel di atas, probabilitas nilai Z uji K-S adalah 0,878 signifikan

Tabel 3 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 200

Normal Parametersa,b Mean ,0000000

Std. Deviation ,79906579 Most Extreme Differences Absolute ,042 Positive ,025 Negative -,042 Kolmogorov-Smirnov Z ,589

27 (> 0,05) secara statistik maka Ho diterima, yang berarti data (nilai residualnya) terdistribusi normal.

Uji Autokorelasi

Mendeteksi autokorelasi dengan menggunakan nilai Durbin Watson dibandingkan dengan tabel Durbin Watson (dl dan du). Kriteria Jika 2 < d < 4-dU atau dU < d < 2 atau -2<D-W<2 berarti tidak ada autokorelasi positif maupun negatif (Sujarweni, 2016).

Tabel 4. Hasil Uji Autokorelasi Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 ,733a ,538 ,530 ,80516 1,725

Berdasarkan tabel di atas, nilai DW (d) sebesar 1,725 nilai ini dibandingkan dengan nilai tabel DW dengan menggunakan nilai signifikansi 5%, jumlah sampel (n) : 200 dan jumlah variable independen (k) : 3, hasilnya adalah dL = 1,643 dan dU = 1,704. Maka jika dU < d < 2, ditunjukkan 1,704 < 1,725 < 2 dapat dikatakan bahwa tidak terjadi autokorelasi.

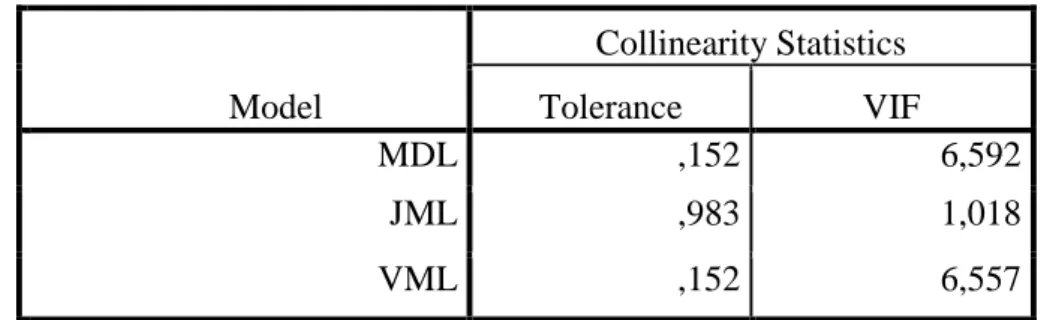

Uji Multikolinearitas

Untuk mendeteksi ada tidaknya multikoliniearitas dalam model regresi dapat dilihat dari tolerance value atau variance inflation factor (VIF). Nilai cutoff yang umum dipakai adalah :

1. Jika nilai tolerance > 10 persen atau > 0,1 dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variable independen dalam model regresi.

2. Jika nilai tolerance < 10 persen atau < 0,1 dan nilai VIF > 10, maka dapat disimpulkan bahwa ada multikolinearitas antar variabel independen dalam model regresi.

28

Tabel 5. Hasil Uji Multikolinearitas Coefficientsa Model Collinearity Statistics Tolerance VIF 1 MDL ,152 6,592 JML ,983 1,018 VML ,152 6,557

Berdasarkan tabel di atas, nilai tolerance dari output di atas adalah > 10 persen atau > 0,1 Modal sebesar 0,152, Jumlah anggota 0.983, dan volume usaha 0.152 hal tersebut menunjukkan bahwa nilai tolerance Modal usaha dan partisipasi anggota diatas atau lebih besar dari 0,1 dan Volume usaha dan Jumlah anggota < 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variable independen dalam model regresi.

Uji Heteroskedastisitas

Uji heterokesdasitas bertujuan untuk menguji apakah model regresi terjadi ketidaksamaan variance dan residu antar satu pengamatan dengan pengamatan yang lain. Dalam penelitian ini uji heterokesdasitas dilakukan dengan uji Glejser

Tabel 6. Uji Heteroskedastisitas Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) ,854 ,484 1,763 ,079 MDL -,103 ,083 -,227 -1,249 ,213 JML -,049 ,043 -,081 -1,135 ,258 VML ,119 ,080 ,271 1,496 ,136

Hasil output SPSS di atas menunjukkan bahwa koefisien parameter untuk variabel independen Modal usaha sebesar 0,213 (lebih besar dari 0,05), Jumlah Anggota sebesar 0.258 (lebih besar dari 0,05) dan Volume Usaha sebesar 0,136 (lebih besar dari 0,05), maka dapat dikatakan model regresi tidak terdapat heteroskedastisitas.

29

Uji Analisis regresi linier berganda

Berikut ini adalah hasil pengujian dengan menggunakan IBM SPSS Statistics

Version 19 edition for windows 10:

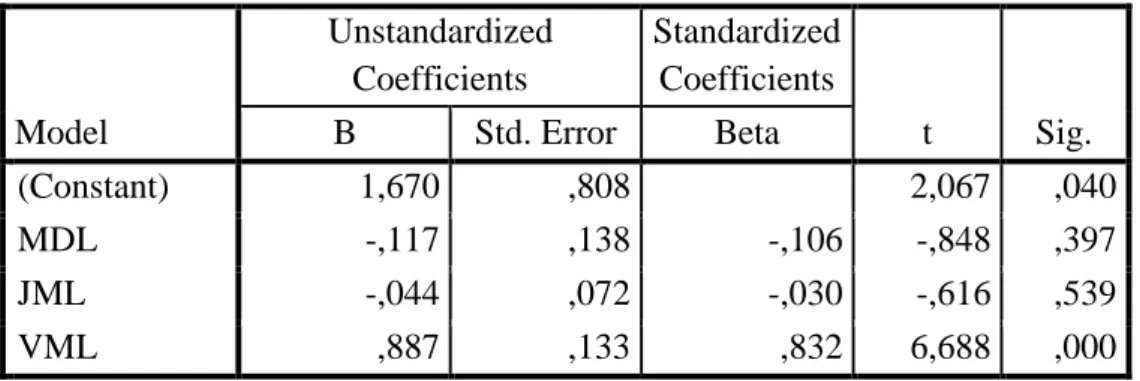

Tabel 7. Hasil Pengujian Regresi Linier Berganda Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1,670 ,808 2,067 ,040 MDL -,117 ,138 -,106 -,848 ,397 JML -,044 ,072 -,030 -,616 ,539 VML ,887 ,133 ,832 6,688 ,000

Dari hasil pengujian di atas didapat hasil sebagai berikut:

Y = 1,670-0,117X1-0,044X2+0,887X3+e

Dalam persamaan regresi di atas, konstanta (Bo) adalah sebesar 1,670 hal ini

berarti jika tidak ada perubahan variabel modal usaha, volume usaha, dan jumlah anggota sebelumnya maka SHU depan tetap sebesar 1,670.

Dari persamaan regresi linier berganda, maka dapat dianalisis sebagai berikut: 1) Y adalah variabel dependen yaitu Sisa Hasil Usaha (SHU)

2) Angka sebesar 1,670 menunjukan bahwa apabila tingkat Modal Usaha (X1),

Jumlah anggota (X2) dan Volume Usaha (X3) jika nol menyebabkan nilai Sisa

Hasil Usaha sebesar 1,670.

3) Variabel tingkat Modal Usaha (X1) mempunyai nilai koefesien regresi sebesar

-0,117 berarti bahwa setiap peningkatan rasio modal usaha (X1) sebesar 1 akan

mengakibatkan Sisa Hasil Usaha (SHU) turun sebesar 0,117 dengan asumsi variabel independen lainnya dianggap nol (konstan).

4) Variabel tingkat Jumlah Anggota(X2) mempunyai nilai koefesien regresi sebesar

-0,044 berarti bahwa setiap peningkatan rasio Jumlah Anggota (X2) sebesar 1 akan

mengakibatkan Sisa Hasil Usaha (SHU) turun sebesar 0,044 dengan asumsi variabel independen lainnya dianggap nol (konstan).

5) Variabel tingkat Volume Usaha (X3) mempunyai nilai koefesien regresi sebesar

0,887 berarti bahwa setiap peningkatan rasio Jumlah Anggota (X3) sebesar 1 akan

mengakibatkan Sisa Hasil Usaha (SHU) naik sebesar 0,887 dengan asumsi variabel independen lainnya dianggap nol (konstan).

30

Hasil Uji hipotesis

Hasil Uji Hipotesis secara Parsial (Uji t)

Uji ini digunakan untuk menentukan apakah ada pengaruh keterikatan antara

X1 dengan Y, X2 dengan Y dan X3 denagn Y, yang dapat dilihat dari besarnya thitung

terhadap ttable dengan uji 1 sisi (karena hasil dari uji regresi coefficient positif semua).

Kriteria uji hipotesis secara parsial (uji t) adalah sebagai berikut:

- Cara 1: Jika p < 0,05 maka H0 ditolak dan Ha diterima.

- Cara 2:

Jika -ttabel < thitung < ttabel maka H0 diterima.

Jika thitung < -ttabel dan thitung > ttabel maka H0 ditolak.

Berikut ini adalah hasil pengujian dengan menggunakan IBM SPSS Statistics

Version 19 edition for windows 10:

Tabel 8. Hasil Pengujian Hipotesis secara Parsial (Uji t) Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1,670 ,808 2,067 ,040 MDL -,117 ,138 -,106 -,848 ,397 JML -,044 ,072 -,030 -,616 ,539 VML ,887 ,133 ,832 6,688 ,000

Hasil Pengujian Hipotesis secara persial (Uji t) terlihat dari X1 Modal Usaha

sebesar -0.848, X2 Jumlah Anggota sebesar -0,616 dan X3 Volume Usaha sebesar

6,688.

Hipotesis 1 menyatakan bahwa tingkat Modal Usaha berpengaruh secara parsial terhadap Sisa Hasil Usaha (SHU).

Cara 1: Jika p < 0,05 maka H0 ditolak dan Ha diterima.

Diperoleh nilai probabilitas kesalahan sebesar 0,397 dan. maka variabel Modal usaha tidak signifikan.

Cara 2: Hasil perhitungan pada regresi berganda diperoleh nilai t hitung sebesar

-0,848. Hasil t tabel [df = n-k; one taied (pengujian 1 arah) atau 0,05] sehingga

df = 40- 3 ; 0,05) = 1,687.

Jika -ttabel < thitung < ttabel maka H0 diterima.

31

Maka -0,848 < 1,687 Dengan demikian t hitung tidak berada di daerah H0

diterima dan Ha ditolak.

Artinya tidak ada pengaruh antara Modal Usaha terhadap SHU Pengaruh Negatif 0,848 artinya Modal Usaha yang kecil maka SHU makin buruk. Pernyataan

H1 tidak diterima, variabel Modal usaha secara parsial tidak berpengaruh terhadap

Sisa Hasil Usaha (SHU).

Hipotesis 2 menyatakan bahwa tingkat Jumlah Anggota berpengaruh secara parsial terhadap Sisa Hasil Usaha (SHU).

Cara 1: Jika p < 0,05 maka H0 ditolak dan Ha diterima.

Diperoleh nilai probabilitas kesalahan sebesar 0,539 di atas 0,05. Maka variabel Jumlah anggota tidak signifikan.

Cara 2: Hasil perhitungan pada regresi berganda diperoleh nilai t hitung sebesar

-0,616. Hasil t tabel ([df = n-k ; one taied (pengujian 1 arah) atau 0,05]

sehingga df = 40-3; 0,05) = 1,687.

Jika -ttabel < thitung < ttabel maka H0 diterima.

Jika thitung < -ttabel dan thitung > ttabel maka H0 ditolak.

Maka -0,616 < 1,687 Dengan demikian t hitung tidak berada di daerah H0

diterima dan Ha ditolak.

Artinya tidak ada pengaruh antara Jumlah Anggota terhadap SHU Pengaruh Negatif 0,616 artinya Jumlah Anggota yang sedilit maka SHU makin buruk. maka

Pernyataan H2 tidak diterima, variabel Jumlah Anggota secara parsial tidak

berpengaruh terhadap Sisa Hasil Usaha (SHU).

Hipotesis 3 menyatakan bahwa tingkat Volume usaha berpengaruh secara parsial terhadap Sisa Hasil Usaha (SHU).

Cara 1: Jika p < 0,05 maka H0 ditolak dan Ha diterima.

Diperoleh nilai probabilitas kesalahan sebesar 0,000 di bawah 0,05. Maka variabel Volume Usaha signifikan.

Cara 2: Hasil perhitungan pada regresi berganda diperoleh nilai t hitung sebesar

6,688. Hasil t tabel [df = n-k ; one taied (pengujian 1 arah) atau 0,05]

sehingga df = 40-3 ; 0,05) = 1,687.

Jika -ttabel < thitung < ttabel maka H0 diterima.

Jika thitung < -ttabel dan thitung > ttabel maka H0 ditolak.

Maka 6,688 >1,687 Dengan demikian thitung berada di daerah H0 ditolak dan

Ha diterima.

Artinya terdapat pengaruh antara p Volume usaha terhadap Sisa Hasil Usaha (SHU), pengaruhnya positif sebesar 8,688 artinya jika volume usaha semakin tinggi

maka Sisa Hasil Usaha (SHU) makin baik. Pernyataan H3 diterima, variabel Volume

32

Hasil Uji Koefisien determinasi (R2)

Uji ini digunakan untuk melihat pengaruh secara simultan atau secara bersama-sama X1 dan X2 terhadap Y. Kriteria Koefisien determinasi (R2)

Tabel 9. Hasil Pengujian Koefisien determinasi (R2)

Hasil analisis regresi linier berganda terlihat dari Adjusted R square sebesar 0,538 yang menunjukkan bahwa 53,8% SHU dipengaruhi oleh Modal Usaha, Jumlah Anggota dan Vomume Usaha sisanya 46,2 % SHU dipengaruhi oleh variabel lain yang belum diteliti dalam penelitian ini.

PEMBAHASAN

1. Pengaruh Modal Usaha (X1) terhadap Sisa Hasil Usaha (Y)

Nilai signifikansi pada uji t variabel modal usaha lebih besar daripada nilai

signifikan yang ditetapkan (0,397>0,05) sehingga H1 ditolak dengan tingkat

signifikansi 0,05.

Modal sendiri seharusnya berbanding lurus atau berpengaruh positif terhadap Sisa Hasil Usaha (SHU), peningkatan modal usaha akan selalu diikuti oleh peningkatan penmasukan dan penjualan. Berdasarkan analisis penulis yang menyebabkan modal usaha secara parsial tidak berpengaruh terhadap Sisa Hasil Usaha (SHU) pada KPRI Kabupaten Kendal tahun 2012-2016 adalah standar deviasi sebesar 1,06100 (berdasarkan Tabel 4.6 mengenai hasil uji analisis deskriptif) menunjukkan simpangan data yang relatif kecil karena nilainya lebih dari nilai mean variabel Modal usaha. Artinya bahwa terdapat data sampel dengan variabel modal usaha yang rendah tetapi tidak diikuti dengan dengan semakin tingginya variabel Sisa Hasil Usaha (SHU). Inilah yang menyebabkan variabel modal usaha secara parsial tidak berpengaruh terhadap Sisa Hasil Usaha (SHU) Pada KPRI di Kabupaten Kendal tahun 2012-2016.

Hasil penelitian ini sejalan dengan penelitian Novi Hasti Anggraini (2009) bahwa Variabel modal sendiri yaitu 0,2221, berarti p > 0,05, maka Ho diterima dan Ha ditolak artinya modal sendiri tidak berpengaruh signifikan terhadap SHUdan modal sendiri yang tinggi tidak akan menentukan jumlah SHU yang akan dihasilkan. Karena dana yang tersedia tidak aka bisa dimanfaatkan seoptimal mungkin demi mencapai tujuan koperasi. Juga didukung oleh penelitian yang di lakukan

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 ,733a ,538 ,530 ,80516 1,725

33

2. Pengaruh Jumlah Anggota (X2) terhadap Sisa Hasil Usaha (Y)

nilai signifikansi pada uji t variabel jumlah anggota lebih besar daripada nilai

signifikan yang ditetapkan (0,539>0,05) sehingga H1 ditolak dengan tingkat

signifikansi 0,05.

Jumlah Anggota seharusnya berbanding lurus atau berpengaruh positif terhadap Sisa Hasil Usaha (SHU), peningkatan Jumlah anggota akan selalu diikuti oleh peningkatan kas dan modal. Berdasarkan analisis penulis yang menyebabkan Jumlah anggota secara parsial tidak berpengaruh terhadap Sisa Hasil Usaha (SHU) pada KPRI Kabupaten Kendal tahun 2012-2016 adalah standar deviasi sebesar 0,79956 (berdasarkan Tabel 4.6 mengenai hasil uji analisis deskriptif) menunjukkan simpangan data yang relatif kecil karena nilainya lebih dari nilai mean variabel Jumlah Anggota. Artinya bahwa terdapat data sampel dengan variabel Jumlah anggota yang rendah tetapi tidak diikuti dengan dengan semakin tingginya variabel Sisa Hasil Usaha (SHU). Inilah yang menyebabkan variabel modal usaha secara parsial tidak berpengaruh terhadap Sisa Hasil Usaha (SHU) Pada KPRI di Kabupaten Kendal tahun 2012-2016.

Hasil penelitian ini sejalan dengan penelitian Sri Windarati (2010) bahwa Jumlah anggota tidak berpengaruh signifikan terhadap SHU. Berdasarkan hasil perhitungan, nilai koefisien jumlah anggota sebesar -213042.0 dengan probabilitas 0.7217 pada tingkat signifikasi 5%, yang dapat diartikan bahwa setiap penurunan 1 orang jumlah anggota tidak mempengaruhi peningkatan SHUyang menyimpulkan bahwa variabel jumlah anggota tidak berpengaruh secara signifikan dan cenderung pasif terhadap pendapatan SHU.

3. Pengaruh Volume Usaha (X3) terhadap Sisa Hasil Usaha (Y)

Nilai signifikansi pada uji t variabel volume usaha lebih kecil daripada nilai

signifikan yang ditetapkan (0,000<0,05) sehingga H2 diterima dengan tingkat

signifikansi 0,05. Adanya pengaruh yang positif berarti bahwa bagian kredit dan penagihan, serta modal kerja yang di tanamkan penjualan atau penerimaan dari barang dan jasa. Kondisi ini juga menggambarkan bahwa manajemen volume usaha pada KPRI Kabupaten Kendal tahun 2012-2016 cukup bagus. Tingkat perputaran piutang yang tinggi menunjukkan bahwa koperasi dalam mengelola modal kerja sudah efisien memutarkan komponen piutangnya, sehingga Sisa Hasil Usaha (SHU) menjadi tinggi.

KESIMPULAN

Berdasarkan hasil penelitian dan pembahasan maka kesimpulan yang dapat diambil sebagai berikut:

34 1. Variabel modal usaha secara parsial tidak berpengaruh terhadap Sisa Hasil Usaha

(SHU) pada KPRI Kabupaten Kendal tahun 2012-2016.

2. Variabel jumlah anggota secara parsial tidak berpengaruh terhadap Sisa Hasil Usaha (SHU) pada KPRI Kabupaten Kendal tahun 2012-2016.

3. Variabel volume usaha secara parsial berpengaruh signifikan terhadap Sisa Hasil Usaha (SHU) pada KPRI Kabupaten Kendal tahun 2012-2016.

4. Variabel Sisa Hasil Usaha (SHU) dipengaruhi oleh variabel modal usaha, jumlah anggota dan volume usaha sebesar 53.8 %. Sisanya 46,5 % dipengaruhi oleh variabel lain.

SARAN

Berdasarkan hasil penelitian di atas, maka saran yang dapat diberikan adalah: 1. Peneliti berikutnya diharapkan melakukan penelitian lebih lanjut dengan mengkaji

variabel lain yang diduga kuat mempengaruhi Sisa Hasil Usaha (SHU) misalnya Aset, modal pinjaman, partisipasi angoota dan lainnya.

2. Peneliti berikutnya diharapkan melakukan penelitian lebih lanjut dengan obyek penelitian jenis koperasi yang lain misalnya Koperasi Serba Usaha (KSU), Koperasi Simpan Pinjam (KSP) atau Koperasi Karyawan (Kopkar).

DAFTAR PUSTAKA

Algifari. 2000. Analisis Regresi: teori, kasus dan solusi. Yogyakarta. BPFE.

Bayu Pariyasa, dkk. Pengaruh Modal, Volume dan Anggota Terhadap Sisa Hasil

Usaha pada Koperasi Serba Usaha Kecamatan Buleleng, http:

http://ejournal.undiksha.ac.id (Di akses tanggal 24 Juni 2018.

Dalam Lubuk Novi Suryaningrum, Pengaruh Modal Sendiri Terhadap Perolehan Sisa

Hasil Usaha (SHU) Pada KPRI Di Kota Semarang, Skripsi,

http://www.smecda.com. hlm.52 (diakses tanggal 7 Juni 2018)

Departemen Koperasi Pengusaha Kecil dan Menengah RI. 1992. Undang-undang No. 25 Tahun 1992 tentang perkoperasian.

Departemen Koperasi Pengusaha Kecil dan Menengah RI. 1992. Undang-undang Pasal 17 ayat (1) UURI Nomor 25/1992

Farokhah Muzayinatun Niswah pada Jurnal Jurnal Ekonomi Syariah Teori dan Terapan Vol. 4 No. 12 Desember 2017: 937-951; yang berjudul “Faktor Yang mempengaruhi Kenaikan Dan Penurunan Sisa Hasil Usaha (Shu) Koperasi Syariah” (diakses tanggal 7 Juni 2018)

35 Gujarati, D, Ekonometrika Dasar. (Jakarta: Erlangga, 2009)

Hasibuan, Malayu S.P. (2016). Manajemen Sumber Daya Manusia. PT Bumi Aksara. Jakarta.

Hikma, Luxi (2016) Faktor – Faktor Yang Mempengaruhi Pembagian Sisa Hasil

Usaha Pada Koperasi Pegawai Mufakat Pangkalan Balai Periode Tahun 2008

- 2013 (Skripsi). Other thesis, UIN Raden Fatah Palembang.

(http://eprints.radenfatah.ac.id/514/). Di akses tanggal 24 Juni 2018.

Hidayat, Taufik., & Nina Istiadah.(2011). Panduan Lengkap Menguasai SPSS 19 untuk Mengolah Data Statistik Penelitian. Mediakita. Jakarta.

Iqbal Hasan, Pokok-Pokok Materi Statistik 2 (Statistik Inferensif, (Jakarta: Penerbit PT.Bumi aksara, 2010)

Kementerian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia. 2016. Peraturan Deputi Bidang Pengawasan Kementerian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia. Nomor 06/Per/Dep.6/IV/2016 tentang Pedoman Penilaian Kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi.

Kementerian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia. 2015. Peratutan Menteri Koperasi dan Usaha Kecil dan Menengah Republik Indonesia. Nomor 15/Per/M.KUKM/IX/2015 tentang Usaha Simpan Pinjam oleh Koperasi.

Kountur, Ronny. (2009). Metode Penelitian. Buana Printing. Jakarta.

Mutis, T. 1992. Pengembangan Koperasi Kumpulan Karangan. Penerbit PT Gramedia Widiasarana Indonesia. Jakarta.

Nugroho, Statistik Teori dan Aplikasi, (Jakarta : Erlangga, 2005)

Nur Hadi Wicaksono, Analisis Faktor-Faktor Yang Mempengaruhi Sisa Hasil Usaha (Shu) Pada Koperasi Pegawai Republik Indonesia (Kpri) Kota Surakarta Tahun 2011, skripsi, perpustakaan.uns.ac.id digilib.uns.ac.id (diakses tanggal 7 Juni 2018).

Novi Hasti Anggraini, Analisis Faktor-Faktor yang Mempengaruhi Sisa Hasil Usaha

Koperasi Pengawai Negeri di Kota Surakarta, http://uns.ac.id. (diakses tanggal 7

36 Raidayani, Said Muhammad, Faisal pada Jurnal Perspektif Ekonomi Darussalam Volume 3 Nomor 2, September 2017 ISSN. 2502-6976 Fakultas Ekonomi Universitas Syiah Kuala, yang berjudul: “Faktor-Faktor Yang Mempengaruhi Sisa Hasil Usaha (SHU) Pada Koperasi Di Kabupaten Aceh Barat”. (diakses tanggal 7 Juni 2018).

Romney M.B., & Paul J.S. (2011). Sistem Informasi Akuntansi. Buku 1. Diterjemahkan oleh: Deny Arnos, dkk.Salemba Empat. Jakarta.

Sujarweni, V. Wiratna. 2016. Kupas Tuntas Penelitian Akuntansi dengan SPSS : Pustaka Baru Press. Yogyakarta

Sugiyono, Metode Peneltian Statistik, (Bandung : Penerbit Alfabeta, 2008). Sugiyono, Statistik untuk Penelitian, (Bandung : Penerbit Alfabeta, 2005)

Subekti, Akhmad., & Mohammad Jauhar. (2012). Pengantar Manajemen Sumber Daya Manusia (MSDM). Prestasi Pustaka Jakarta. Jakarta.

Subandi, Ekonomi Koperasi (Teori Dan Praktik), (Bandung : Penerbit Alfabeta, 2012)

Sitio, Halomoan Tamba,dkk, Koperasi Teori dan Praktik, Erlangga, Jakarta, 2001 Sedarmayanti dan Syarifudin Hidayat, Metodologi Penelitian, (Bandung : Penerbit

Mandar Maju, 2011).

Sri windarati pada tahun 2010 dalam skripsinya yang berjudul: “ Analisis Faktor-Faktor yang Mempengaruhi Hasil SHU Pada KPRI Kab. Wonogiri Tahun 2009. (diakses tanggal 7 Juni 2018).