BAB III

GAMBARAN UMUM PERUSAHAAN

III.1. Latar Belakang Perusahaan

III.1.1. Sejarah Perusahaan

PT. Federal International Finance didirikan di Jakarta pada tanggal 1 Mei 1989 dengan nama PT. Mitrapusaka Artha Finance berdasarkan akta notaris Rukmasanti Hardjasatya S.H., No.1, yang kemudian diubah dengan akta No.40 tanggal 26 Juni 1989 oleh notaris yang sama. Anggaran dasar Perseroan disetujui oleh Menteri Kehakiman dalam Surat Keputusan No.C2-6728.HT.01.01.Th.89 tanggal 27 Juli 1989. selanjutnya, Rapat Umum Pemegang Saham luar Perseroan tanggal 21 oktober 1991 telah menyetujui perubahan nama Perseroan menjadi PT Federal International Finance. Perubahan nama ini disetujui oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No.C2-6464.HT.01.04.Th.91. tanggal 7 November 1991. Anggaran dasar Perseroan telah mengalami beberapa kali perubahan dan perubahan yang terakhir dengan akta No.4 dari notaries Sudiono Abady, S.H., tanggal 6 Januari 2006. Sehubungan dengan perubahan komposisi pemegang saham. Perubahan tersebut telah disahkan oleh Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No.C-01609HT.01.01 tahun 2006 tanggal 16 Februari 2006.

Sesuai dengan anggaran dasar Perseroan, sejak tanggal 4 Oktober 2004. maksud dan tujuan Perseroan adalah menjalankan kegiatan usaha dalam bidang

lembaga pembiayaan dan pembiayaan berdasarkan prinsip syariah, dengan ruang lingkup kegiatan yang meliputi:

1. Menjalankan kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara Sewa Guna Usaha dengan Hak Opsi ( Finance Lease ) maupun Sewa Guna Usaha tanpa Hak Opsi ( Operating Lease ) untuk digunakan oleh penyewa guna usaha ( Lessee ) selama jangka waktu tertentu berdasarkan pembayaran secara berkala.

2. Menjalankan kegiatan pembiayaan dalam bentuk pembelian/ pengalihan serta pengurusan piutang / tagihan jangka pendek suatu perusahaan dari transaksi perdagangan dalam dan luar negeri.

3. Menjalankan kegiatan pembiayaan untuk pembelian barang dan jasa dengan menggunakan kartu kredit.

4. Menjalankan kegiatan pembiayaan perdagangan barang berdasarkan kebutuhan konsumen dengan sistem pembayaran angsuran / berkala oleh konsumen.

5. Menjalankan kegiatan pembiayaan berdasarkan persetujuan / kesepakatan antara perseroan dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan pembiayaan tersebut dalam jangka waktu tertentu dengan berdasarkan imbalan/ bagi hasil.

6. Perseroan Memperoleh izin usaha sebagai perusahaan pembiayaan berdasarkan Surat Keputusan Menteri Kehakiman No.1151/KMK.013/1989 tanggal 17 Oktober 1989 dan No.1004/KMK.013/1990 tanggal 30 Agustus 1990 dan memulai operasi

komersialnya pada tahun 1989. Saat ini Perseroan terutama bergerak dalam bidang pembiayaan konsumen.

Kantor pusat Perseroan berlokasi di gedung AMDI- B Jalan Gaya Motor Raya No.8, SunterII, Jakarta, dan memiliki 101 Kantor cabang yang berlokasi antara lain di Makassar, Banjarmasin, Medan, Palembang, Semarang, Yogyakarta, Surabaya, Denpasar, Kediri, Jember, Bandung dan lain-lain.

Perseroan telah menerbitkan obligasi amortisasi PT. Federal International Finance I tahun 2002 dengan tingkat bunga tetap sebesar Rp. 300.000.000 (Obligasi), obligasi amortisasi PT. Federal International Finance II tahun 2003 dengan tingkat bunga tetap sebesar Rp. 750.000.000 ( Obligasi II), obligasi PT. Federal International Finance III tahun 2004 dengan tingkat bunga tetap sebesar Rp. 500.000.000 ( Obligasi III) obligasi PT. Federal International Finance IV tahun 2004 dengan tingkat bunga tetap sebesar Rp. 500.000.000 ( obligasi IV), obligasi PT. Federal International Finance V tahun 2005 dengan tingkat bunga tetap sebesar Rp. 1.000.000.000 ( obligasi V) dan obligasi PT. Federal International Finance VI tahun 2006 dengan tingkat bunga tetap sebesar Rp. 600.000.000 ( obligasi VI ).

Obligasi I,II,III,IV,V,dan VI dinyatakan efektif oleh Badan Pengawas Pasar Modal ( Bapepam) masing-masing berdasarkan Surat Keputusan : No.S-891/PM/2002 pada tanggal 27 Agustus 2002, No.S-1761/PM/2003 pada tanggal 25 Juli 2003, 575/PM/2004 pada tanggal 19 Maret 2004, No.S-2792?PM/2004 pada tanggal 1 September 2004, No.S-3932/PM/2004 pada tanggal 31 Desember 2004, No. S-825/PM/2006 pada tanggal 7 April 2006.

III.1.2. Produk dan Jasa

a. Pembiayaan Konvensional

1. New Motorcycle Loan

PT. Federal International Finance menawarkan produk jenis ini bagi para pelanggan perusahaan, bila ingin membeli sepeda motor baru

2. Used Motorcycle Loan

PT Federal International Finance juga menawarkan produk berupa kredit untuk sepeda motor bekas. Hal ini telah menciptakan kesempatan besar bagi bisnis perusahaan dan memperluas jangkauan perusahaan untuk pangsa pasar yang baru.

3. Multi Product Financing

Pembiayaan ini merupakan pembiayaan yang diperuntukkan untuk produk selain sepeda motor. Produk yang diawarkan dari pembiayaan ini contohnya adalah barang-barang elektronik, seperti televisi, mesin cuci, entertainment player, handphone, komputer dan lain sebagainya.

b. Pembiayaan Syariah

Prinsip-Prinsip Pembiayaan Syariah

Prinsip Jual Beli Syariah

Menempatkan nilai-nilai religi saat menjalankan idealisme usaha dalam bingkai semangat yang dilandasi nilai - nilai universal untuk kemaslahatan ummat dalam mewujudkan transaksi yang adil dan mencegah kerugian atau beban yang memberatkan dikemudian hari.

Universal

Tidak membeda-bedakan latar belakang suku, agama, ras dan golongan dalam memberikan pelayanan.

Jelas

Prinsip ini tercermin dari penyampaian informasi dalam kontrak mengenai tanggung jawab dari kondisi pembiayaan yang disepakati bersama.

Bersih

Hanya menggunakan tata cara pembiayaan syariah untuk menjamin semua transaksi dilakukan dengan cara yang sesuai dengan syariah.

Terbuka

Penawaran harga disampaikan secara detail dan transparan mengenai harga pokok produk dan margin keuntungan yang diinginkan oleh PT Federal International Finance sebagai total biaya yang harus ditanggung oleh pembeli sesuai dengan kesepakatan bersama.

Adil

Melalui pembiayaan syariah, PT Federal International Finance menempatkan nasabah pengguna dana dalam hak, kewajiban, keuntungan dan resiko yang berimbang.

Jujur

III.1.3. Visi dan Misi Perusahaan

PT Federal International Finance memiliki visi menawarkan solusi keuangan terbaik bagi para pelanggan maksudnya adalah memberikan fasilitas fasilitas pembiayaan untuk pengadaan barang berdasarkan kebutuhan konsumen dengan prinsip mudah, aman,dan menguntungkan. Dalam menjalankan visi tersebut, maka PT. Federal International Finance memiliki misi-misi tertentu, yaitu :

1. Beroperasi secara lugas dengan tetap mengindahkan aspek kehati-hatian. 2. Berkontribusi dalam meningkatkan distribusi sepeda motor produk Astra 3. Memenuhi harapan para pelanggan, karyawan, pemegang saham, kreditur

dan pemerintah

4. Menawarkan produk yang terjangkau bagi pelanggan

5. Memanfaatkan infrastruktur untuk kredit mikro, pinjaman tanpa jaminan dan bisnis penggadaian.

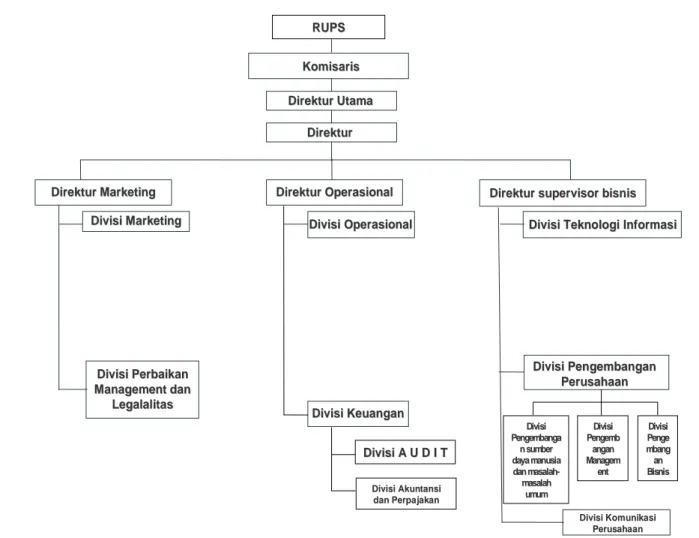

III.2. Struktur Organisasi dan Uraian Tugas

Suatu perusahaan harus memiliki struktur organisasi yang baik agar pengelolaannya dapat terarah. Struktur organisasi adalah suatu bagan yang menggambarkan susunan fungsi dan tanggung jawab dari fungsi-fungsi yang ada dalam suatu perusahaan yang memiliki tugas dan wewenangnya masing-masing. Dalam struktur organisasi yang baik terlihat adanya pemisahan wewenang dan tanggung jawab secara jelas sehingga setiap pegawai atau bawahan dapat mengetahui dengan jelas dimana kedudulannya dan kepada siapa harus bertanggung jawab.

Struktur organisasi suatu perusahaan berbeda dengan perusahaan lain., hal ini disebabkan karena adanya bermacam-macam jenis usaha, besar kecilnya perusahaan dan penyebaran wilayah operasi perusahaan dan bergantung pula pada tujuan dan kebutuhan pendirinya

Struktur organisasi PT. Federal International Finance merupakan struktur organisasi fungsional, yaitu tiap dalam struktur tersebut, terbagi atas divisi-divisi yang menjalankan peran dan fungsi kerja masing-masing. Berikut adalah struktur organisasi PT. Federal Inernational Finance:

Komisaris

Komisaris

Direktur

DirekturUtamaUtama

Divisi

DivisiA U D I TA U D I T Direktur

DirekturMarketingMarketing DirekturDirekturOperasionalOperasional Direktur supervisor bisnisDirektur supervisor bisnis

Divisi

DivisiMarketingMarketing

Divisi

DivisiPerbaikanPerbaikan

Management

Management dandan

Legalalitas

Legalalitas

Divisi

DivisiOperasionalOperasional DivisiDivisiTeknologiTeknologiInformasiInformasi

Divisi

DivisiPengembanganPengembangan

Perusahaan

Perusahaan

Direktur

Direktur

Divisi

DivisiKeuanganKeuangan

Divisi

DivisiKomunikasiKomunikasi

Perusahaan

Perusahaan

Divisi

DivisiAkuntansiAkuntansi

dan

danPerpajakanPerpajakan

Divisi Divisi Pengembanga Pengembanga n nsumbersumber daya

dayamanusiamanusia

dan

danmasalahmasalah-

-masalah masalah umum umum Divisi Divisi Pengemb Pengemb angan angan Managem Managem ent ent Divisi Divisi Penge Penge mbang mbang an an Bisnis Bisnis RUPS RUPS

Gambar III.1. Struktur Organisasi PT Federal International Finance Sumber: Human Resources Development and General Affairs Division

Kepemimpinan tertinggi PT. Federal International Finance terletak pada Dewan Komisaris yang dipimpin oleh seorang komisaris utama. Dewan komisaris tersebut terdiri dari :

• Gunawan Geniusahardja, selaku Presiden Komisaris • Michael Dharmawan Ruslim, Komisaris

• Johannes Hermawan, Komisaris • Angky Utarya Tisnadisastra, Komisaris

Namun demikian kepemimpinan manajemen tertinggi dipegang oleh seorang oleh seorang presiden direktur yaitu Ida Purwaningsih Lunardi dan wakil presiden direktur yaitu Suhartono yang membawahi 3 bagian fungsional, yaitu

a) MKT Director = Marketing Director / Direktur Marketing, terdiri dari divisi marketing dan divisi legal

b) OP.Director = Operational Director / Direktur Operasional, terdiri dari divisi operasional dan divisi finance. Divisi Finance sendiri terdiri dari divisi akuntansi dan pajak dan divisi audit

c) Business Supervisor Director = Direktur supervisor bisnis, terdiri dari divisi informasi dan teknologi, divisi pengembangan perusahaan—yang terdiri dari divisi HRD & GA, divisi pengembangan manajemen dan divisi business support.

Setiap departemen atau divisi di PT. Federal International Finance dikepalai oleh seorang kepala divisi (manager) dan mempunyai mempunyai uraian tugas dan tanggung jawab sebagai berikut :

1. Rapat Umum Pemegang Saham (RUPS) memiliki wewenang sebagai berikut : • Memilih dan memberhentikan manajemen.

• Memutuskan dan menentukan kelangsungan hidup perusahaan.

• mempunyai wewenang untuk mempengaruhi setiap keputusan yang diambil oleh manajemen.

• memutuskan kebijakan perusahaan yang telah ditetapkan oleh manajemen. 2. Board of Commisioner / Dewan Komisaris

• Menetapkan tujuan perusahaan atau target operasi yang harus dicapai dalam jangka panjang dan jangka pendek.

• Menetapkan perencanaan, program kerja ,dan kebijakan dan rancangan Anggaran Dasar (AD) / Anggaran Rumah Tangga Perusahaan (ART).

• Memberikan nasihat, tanggapan, dan / atau persetujuan secara tepat waktu dan berdasarkan pertimbangan yang memadai.

• Meminta dan menilai pertanggung jawaban dewan direksi atas jalannya kegiatan perusahaan secara keseluruhan.

• Melakukan pengawasan secara berkelanjutan terhadap kinerja dewan direksi yang dapat dilakukan oleh masing-masing anggota komisaris sedangkan keputusan pemberian nasihat dilakukan atas nama komisaris secara kolektif (board).

3. President Director / Presiden Direktur

• Memimpin para direksi untuk bekerja sesuai dengan tugasnya demi mencapai tujuan perusahaan

• Menentukan kebijakan / keputusan yang perlu diambil baik untuk kelangsungan hidup perusahaan maupun untuk peningkatan kinerja manajemen.

• Menetapkan dan mengarahkan strategi kepada semua karyawan yang disesuaikan dengan kebutuhan dan aktivitas perusahaan.

• Mewakili perseroan di dalam dan di luar pengadilan tentang segala hal dan dalam segala tindakan, baik yang mengenai kepengurusan maupun mengenai kepemilikan.

• Menetapkan keputusan perjanjian kerjasama dengan pihak lain.

• Bertanggung jawab kepada komisaris atas jalannya kegiatan perusahaan secara keseluruhan berdasarkan wewenang yang dimiliki.

4. Board of Directors / Dewan direksi

• Melaksanakan secara berkesinambungan perencanaan, program kerja, kebijakan dan Anggaran Dasar (AD) / Anggaran Rumah Tangga (ART) perusahaan agar tetap relevan dengan perkembangan jaman dan keadaan perusahaan.

• Menetapkan perencanaan kegiatan operasi harian, informasi organisasi, dan koordinasi dalam perusahaan.

• Bertanggung jawab kepada komisaris atas jalannya kegiatan perusahaan secara keseluruhan berdasarkan wewenang yang dimiliki.

5. MKT Director = Marketing Director / Direktur Marketing

• Bertanggung jawab dalam pengelolaan pengembangan sistem pemasaran • Memberikan pengarahan dalam pengembangan jalur pemasaran

5.1. MKT Div = Marketing Division / Divisi Marketing • Merencanakan strategi pemasaran.

• Mengadakan pembinaan dan pengembangan jalur pemasaran. • Menyelenggarakan riset pasar

• Mengkoordinasikan proses penawaran dengan fungsi terkait. • Menyajikan informasi harga perkiraan dari pemilik / pesaing.

• Melaksanakan penerapan sistem manajemen mutu yang dikembangkan perusahaan.

• Membina fungsi di lingkungannya dan SDM yang menjadi tanggung jawabnya sesuai dengan arah perkembangan perusahaan.

• Melaksanakan koordinasi dengan pihak eksternal yang terkait dengan fungsi pemasaran dalam rangka upaya optimalisasi perolehan pesanan, undangan tender.

5.2. REM & Legal Div = / Divisi Perbaikan Management dan Legalitas • Memulihkan keadaan Management Perusahaan

• Bertanggung jawab dalam pengurusan segala yang berhubungan dengan legalitas perusahaan

• Mengawasi tindakan pelanggaran yang dilakukan para distributor serta mengambil tindakan atas pelanggaran tersebut

6. OP.Director = Operational Director / Direktur Operasional

• Menentukan kebijakan operasional perusahaan sesuai dan melaporkannya ke president director

6.1. OP. Division = Operational Division / Divisi Operasional

• Melaksanakan kegiatan operasional berdasarkan kebijakan perusahaan yg telah ditetapkan oleh direktur operasional

• Melaksanakan Program Operasional dan mengusahakan tercapainya optimalisasi pada perkembangan perusahaan

6.2. FIN Division = Finance Division / Divisi Finance

• Menangani masalah penerimaan dan pengeluaran kas

• Membuat anggaran penerimaan dan pengeluaran keuangan perusahaan. 6.2.1. Audit

• Menetapkan standar internal audit, prosedur dan kebijakan perusahaan • Mengawasi pelaksanaan proses audit operasional perusahaan secara

periodik dan posisi finansial perusahaan.

• Menjaga hubungan baik dengan auditor eksternal

• Memastikan kepatuhan akan ketentuan dan perundang-undangan yang berlaku serta kebijakan manajemen dilaksanakan dalam kegiatan operasional dan finansial perusahaan.

• Memastikan keakuratan dan ketepatan waktu dalam mebuat laporan-laporan yang diperlukan oleh pihak manajeman perusahaan, oleh divisi-divisi yang menjadi tanggung jawabnya.

6.2.2. Accounting & Tax Division = Akuntansi & Perpajakan

• Melaksanakan kegiatan akuntansi dan pembukuan perusahaan. • Memonitor saldo perusahaan tiap akhir bulan.

• Melakukan kerjasama dan koordinasi yang baik dengan divisi lainnya guna mendukung pencapaian tujuan perusahaan.

• Bertanggung jawab kepada manajer operasional atas segala hal yg berhubungan dengan akuntansi perusahaan berdasarkan wewenang yang dimiliki.

7. Business Supervisor Director = Direktur supervisor bisnis • Bertanggung jawab atas bisnis perusahaan

• Mengadakan survey dan penelitian untuk menciptakan bisnis baru

• Memperluas kerjasama dengan pihak lain untuk pengembangan bisnis dan produk.

7.1. IT Division = Divisi Teknologi Informasi

• Bertanggung jawab atas segala hal yang berkaitan dengan informasi teknologi perusahaan

• Membuat sistem pengolahan data untuk mendukung kegiatan operasional perusahaan

• Merancang sistem informasi berupa aplikasi kerja.

7.2. Corporate Development Division = Divisi Pengembangan Perusahaan • Bertanggung jawab dalam pengembangan bisnis dan produk perusahaan • Bertanggung jawab dalam standar kualitas dan kuantitas barang / produk

perusahaan.

• Mengontrol, mengevalasi, mendiskusikan serta membuat keputusan-keputusan baik yang bersifat strategis maupun operasional yang berkaitan dengan tugas-tugas Divisi Pengembangan Perusahaan.

7.2.1. Human Resources Development & General Affairs (HRD & GA) = Pengembangan Sumber Daya Manusia dan Masalah-masalah Umum. • Mengevaluasi kinerja bawahan agar terjadi peningkatan atau

perbaikan kinerja

• Mengusulkan kebijakan perusahaan yang ada hubungannya dengan karir (promosi, demosi, atau pemutusan hubungan kerja) karyawan, berdasarkan kinerja dan peningkatan kompetensi mereka masing-masing kepada kepala Divisi Pengembangan Perusahaan.

• Memberikan motivasi, arahan, dan bimbingan (coaching and counseling) kepada seluruh karyawan mengenai pelaksanaan pekerjaan dan pengembangan diri para karyawan sehingga meningkatkan kinerja karyawan secara terus-menerus.

7.2.2. Management Development = Pengembangan Manajemen

• Bertanggung jawab dalam mengembangkan management perusahaan

• Membuat program perencanaa management perusahaan agar lebih berkembang

7.2.3. Business Support Development / Divisi Pengembangan Bisnis • Bertanggung jawab atas bisnis perusahaan

• Mengadakan survey dan penelitian untuk menciptakan bisnis baru • Memperluas kerjasama dengan pihak lain untuk pengembangan

• Mengendalikan efektivitas realisasi program kerja dalam bidang bisnis perusahaan

7.3. Corporate Communication / Divisi Komunikasi Perusahaan

• Pemberi jasa informasi kepada pihak eksternal dan internal perusahaan • Bertugas sebagai mediator antara perusahaan dan lembaga eksternal dan

internal.

• Tugas Divisi Komunikasi Perusahaan bagi perusahaan adalah mengumpulkan fakta dan memberikan masukan kepada pihak perusahaan, misalnya pemberian data bagi pimpinan.

III.3. Gambaran Umum Administrasi Perpajakan Yang Berjalan di PT Federal International Finance

Dalam proses pengumpulan data, penulis melakukan wawancara dan observasi dengan paihak PT. Federal International Finance yang dilaksanakan dari tanggal 25 April 2007 sampai dengan tanggal 27 Juli 2007. Pertanyaan diajukan oleh penulis kepada tiga orang dari tiga divisi yang berbeda di PT. Federal International Finance Pertanyaan mengenai sejarah, struktur organisasi dan uraian tugas dan jabatan perusahaan diajukan kepada Bapak Yacobus Waruwu dari Human Resources Development & General Affairs Division (HRD & GA), sedangkan pertanyaan mengenai hal yang berkaitan dengan legalitas seperti keterangan mengenai surat keputusan pemerintah atau akta notaris diajukan kepada Bapak Eko Budi Siswanto dari Bagian Recovery Management and Legal Division (RM & Legal). Selain divisi HRD & GA serta RM & Legal, penulis juga mengajukan pertanyaan kepada Ibu Santi dan Bapak Hasan Supriadi

dari divisi Accounting and Tax seputar hal-hal yang berkaitan dengan data-data keuangan yang diberikan oleh perseroan dan mengenai gambaran umum administrasi perpajakan di PT. Federal International Finance

Di Accounting and Tax Division PT Federal International Finance ada 5 orang tenaga ahli yang diperbantukan dalam bidang pajak diamana salah satunya adalah Ibu Santi selaku Tax Officer. Rata-rata latar belakang pendidikan yang ditempuh oleh tenaga ahli pajak tersebut adalah Strata 1 bidang akuntansi atau perpajakan (BrevetA, B, dan C). Demi kelancaran dalam pelaksanaan kegiatan akuntansi dan perpajakan, accounting and tax division selalu meng-update perkembangan perpajakan terbaru melalui suatu aplikasi bernama tax guide. Dalam tax guide tersebut para tax officer dapat meng-update perkembangan peraturan perpajakan terbaru atau mengenai isu-isu pajak yang saat ini sedang terjadi. PT. Federal International Finance tidak menggunakan jasa konsultan pajak. Namun demikian jika terjadi hal-hal yang memberatkan perusahaan, seperti masalah sengketa dengan kantor pajak dan berujung di pengadilan pajak, maka perseroan menggunakan jasa konsultan pajak. Sekalipun tax officer di accounting and tax division memiliki kemudahan dalam menjalankan kegiatan akuntansi dan perpajakan dengan adanya aplikasi perpajakan, namun mereka juga menghadapi berbagai kendala seperti keterlambatan dalam meng-update peraturan perpajakan terbaru, sedangkan peraturan tersebut seharusnya sudah diaplikasikan dalam pelaksanaan kegiatan akuntansi dan perpajakan. Sehingga hal tersebut dapat mengakibatkan kesalahan dalam pemotongan, penyetoran dan pelaporan besarnya jumlah pajak yang terutang.

III.4. Prosedur Pemotongan, Penyetoran, dan Pelaporan PPh Pasal 23/26 pada PT Federal International Finance .

PT Federal International Finance melaksanakan proses pemotongan, penyetoran dan pelaporan secara manual. Kalaupun menggunakan suatu sistem, hanya sistem akuntansi biasa. Berikut adalah prosedur pemotongan, penyetoran da pelaporan PPh Pasal 23/26 pada PT Federal International Finance..

1) Suatu divisi ”Y” di PT Federal International Finance ingin melakukan suatu transaksi dengan pihak pemberi jasa. Setiap divisi dalam PT Federal International Finance dapat melakukan suatu transaksi sesuai dengan wewenang dan tugas dari departemen masing-masing.

2) Setelah itu divisi ”Y” dari PT Federal International Finance tersebut meminta proposal kepada pemberi jasa yang diikuti dengan proses tawar menawar dan negosiasi syarat-syarat dan harga.

3) Apabila telah disetujui oleh atasan divisi ”Y” atas perjanjian tersebut maka dibuatlah surat perjanjian kerjasama dan ditandatangani oleh pemberi jasa dan atasan divisi ”Y”

4) Divisi ”Y” kemudian membuat surat permintaan dana yang ditujukan kepada divisi finance dan satu lagi disimpan sebagai arsip.

5) Selanjutnya transaksi tersebut di-input ke dalam sistem oleh divisi accounting and tax.

6) Dalam sistem tersebut akan dihitung besarnya jumlah PPh Pasal 23/26 yang terutang. Hal ini berarti telah terjadi pemotongan PPh Pasal 23/26, dan menyebabkan terutangnya PPh Pasal 23/26.

Dr. Biaya xxxx

Cr Utang PPh xxxx

Cr. Hutang / Bank xxxx

7) Kemudian bagian accounting and tax akan memverifikasi paraf, tarif dan besarnya jumlah pajak yang terutang

8) Setelah diverifikasi oleh divisi accounting and tax, divisi finance akan memverifikasi dan menyetujui transaksi tersebut dengan cara membuat bukti pengeluaran kas. Divisi Finance akan melakukan pembayaran sesuai dengan jumlah yang tertera dalam surat permintaan dana.

Dr.Hutang xxxx

Cr. Bank xxxx

9) Setelah proses verifikasi oleh divisi accounting and tax (no. 7) divisi tersebut juga akan memasukkan transaksi tersebut ke dalam rekapan bulanan sebagai pajak yang akan dibayarkan.

10) .Bulan berikutnya, sebelum tanggal 10, divisi accounting and tax akan mengajukan formulir permintaan dana untuk penyetoran PPh Pasal 23 atau 26 yang diotorisasi terlebih dahulu oleh kepala divisi tersebut. Formulir tersebut dibuat rangkap dua, satu akan diserahkan ke bagian finance untuk permohonan dana, satu lagi disimpan sebagai arsip.

11) Bagian Finance akan menerima formulir permohonan dana untuk penyetoran PPh tersebut dan akan meminta tanda tangan dari kepala divisi finance. Selanjutnya divisi Finance akan menyerahkan dana, atau cek, atau bilyet giro kepada divisi accounting and tax

12) Divisi accounting and tax yang telah menerima dana, cek atau bilyet giro tersebut, akan mengisi, menandatangani, dan menyetempel Surat Setoran Pajak yang terdiri dari 5 rangkap, yang akan diserahkan pada :

a. Lembar 1 untuk arsip wajib pajak PT. Federal International Finance b. Lembar 2 untuk KPP Melalui KPKN.

c. Lembar 3 untuk dilaporkan oleh WP ke KPP.

d. Lembar 4 untuk bank persepsi/ Kantor Pos dan Giro. e. Lembar 5 untuk Arsip Wajib Pungut atau Pihak Lain

13) Divisi Accounting and Tax akan melakukan penyetoran PPh pasal 23/26 paling lambat tangal 10 bulan berikutnya ke bank persepsi atau kantor pos dan giro yang ditunjuk dengan membawa Surat Setoran Pajak dan dana atau cek atau bilyet giro tersebut. Setalah itu bank akan mengembalikan SSP lembar asli, lembar 3 dan lembar 5, setelah pembayaran, divisi accounting melakukan pencatatan ke jurnal :

Dr. Hutang PPh pasal 23 /26 xxxx

Cr. Bank xxxx

14) Setelah menyetorkan PPh 23/26 ke kas Negara divisi accounting and tax akan membuat surat pemberitahuan masa (SPM) PPh 23/26 2 rangkap untuk pelaporan pajak. Rangkap asli untuk dilaporkan ke kantor pajak sedangkan salinannya untuk arsip perusahaan SPM PPh 23/26 yang di buat terdiri dari :

a. SPM PPh 23/26

b. Bukti pemotongan PPh 23/26 c. Daftar bukti pemotongan

15) SPM PPh 23/26 kemudian diserahkan kepada kepala divisi accounting and tax untuk ditandatangani. Kepala divisi accounting and tax mempunyai wewenang dalam menandatangani laporan pajak, karena telah mendapatkan surat kuasa dari direktur/pemilik perusahaan untuk penandatanganan laporan tersebut. Setalah ditandatangani maka laporan tersebut harus distempel SPM PPh 23/26.

16) Staf divisi accounting and tax akan melaporkan SPM PPh 23/26 ke kantor pelayanan pajak setempat dengan melampirkan surat setoran pajak lembar ke-3, paling lambat tanggal 20 setiap bulan setelah masa pajak berakhir. Kantor pelayanan pajak akan memberikan satu lembar bukti penerimaan surat yang harus diarsip oleh wajib pajak. Bukti penerimaan surat ini membuktikan bahwa perusahaan telah melaporkan SPM PPh 23/26.

III.5. Laporan Keuangan Perusahaan.

Setiap wajib pajak yang melakukan kegiatan usaha dan memperoleh penghasilan dari usahanya mempunyai kewajiban untuk menyelenggarakan pembukuan. Produk akhir dari pembukuan tersebut adalah Neraca, Laporan Laba Rugi, Laporan Arus Kas, Laporan Laba Ditahan , dan Catatan Atas Laporan Keuanga. Laporan keuangan tersebut berguna untuk pihak eksternal perusahaan seperti, kreditur, investor, pemerintah (dalam hal ini Kantor Pajak) yang digunakan untuk kepentingan mereka. Selain itu, Laporan Keuangan juga dimanfaatlkan oleh manajemen sebagai pihak internal dan pihak eksternal

perusahaan untuk bahan evaluasi dalam pengambilan keputusan yang berkaitan dengan kegiatan perusahaan dalam periode yang bersangkutan.

Berdasarkan laporan keuangan tersebut, yaitu Neraca dan Laporan Laba Rugi, dapat diketahui besarnya jumlah penghasilan kena pajak yang digunakan sebagai dasar untuk menghitung besarnya jumlah pajak yang terutang yang harus disetor ke Kas Negara. Berdasarkan hasil wawancara dengan Ibu Santi selaku Tax Officer pada PT. Federal International Finance, Neraca dan Laporan Laba Rugi yang disusun telah sesuai dengan PSAK dan ketentuan perundangan perpajakan yang berlaku. Berikut adalah Neraca dan Laporan Laba Rugi PT Federal International Finance Tahun 2006 :

PT Federal International Finance

Untuk Tahun Yang Berakhir Pada 31 Desember 2006 NERACA

(Dalam Ribuan Rupiah, kecuali dinyatakan lain)

Aktiva

Kas dan setara kas

-Pihak ketiga 366.678.360

-Pihak yang mempunyai hubungan istimewa 105.279.907

Efek

Piutang pembiayaan konsumen - bersih 9.149.908.840

Piutang lain-lain 332.591.348

Pajak dibayar dimuka 160.593.933

Biaya dibayar dimuka

-Pihak ketiga 43.925.179

-Pihak yang mempunyai hubungan istimewa 121.374

Aktiva pajak tangguhan - bersih 184.021.151

Aktiva tetap - setelah dikurangi akumulasi penyusutan 123.485.339

sebesar Rp 116.248.763 pada tahun 2006

Aktiva lain-lain 21.679.194

Jumlah Aktiva 10.488.284.625

Kewajiban dan Ekuitas Kewajiban

Hutang lain-lain 48.279.295

Hutang premi asuransi

-Pihak yang mempunyai hubungan istimewa 191.765.831

Biaya yang masih harus dibayar 169.783.962

Hutang pajak 43.977.809

Pinjaman

-Pihak ketiga 6.571.542.902

-Pihak yang mempunyai hubungan istimewa 9.355.342

Hutang obligasi 1.667.001.024

Pinjaman subordinasi

-Pihak yang mempunyai hubungan istimewa

Kewajiban derivatif 117.800.429

Ekuitas

Modal saham - nilai nominal Rp1.000 (Rupiah penuh) perlembar saham

Modal dasar - 300.000.000 saham

Modal ditempatkan dan disetor penuh - 280.000.000

saham 280.000.000

(2005 dan 2004 : 80.000 saham

Saldo yang dicadangkan 400000

Saldo laba yang belum dicadangkan 1.388.378.026

Jumlah Ekuitas 1.668.778.026

PT Federal International Finance

Untuk Tahun Yang Berakhir 31 Desember 2006 LAPORAN LABA RUGI

(Dalam Ribuan Rupiah, kecuali dinyatakan lain)

Pendapatan

Pendapatan pembiayaan konsumen 4,574,549,106

Dikurangi:

Bagian pendapatan yang dibiayai bank-bank

sehubungan dengan transaksi kerjasama pembiayaaan bersama without recourse

-pihak ketiga (439,413,929)

-pihak yang memiliki hubungan istimewa (349,514,810)

Pembiayaan Konsumen 3,785,620,367

Administrasi 493,456,958

Bunga dan denda

Denda atas keterlambatan pembayaran 144,478,084

Investasi efek

Deposito berjangka 12,713,004

Giro 3,032,876

Jumlah Bunga dan Denda 160,223,964

Jumlah Pendapatan 4,439,301,289

Beban Beban Usaha

Insentif penyalur kendaraan 460,117,776

Gaji, Upah dan kesejahteraan 494,028,873

Iklan dan promosi 95,105,835

Komunikasi 65,425,641

Sewa 55,511,378

Penyusutan 31,103,032

Perlengkapan kantor 25,769,704

Jasa Tenaga ahli 24,580,119

Perjalanan 20,493,895

Perbaikan dan pemeliharaan 20,257,373

Pajak dan perizinan 8,083,620

Pelatihan 7,855,652

Listrik, air dan gas 6,934,171

Asuransi 5,743,532

Representasi dan jamuan 5,499,354

Sumbangan dan kontribusi 3,096,430

Lain-lain 3,629,148

Beban Bunga dan Keuangan

Bunga hutang obligasi 224,103,299

Bunga pinjaman bank 141,758,751

Bunga pinjaman pembiayaan bersama with recourse 1,012,610,428

Beban provisi dan administrasi bank 77,177,003

Amortisasi biaya emisi obligasi 9,227,398

Kerugian / (Keuntungan) - selisih kurs -bersih 74,968,789

Jumlah Beban Bunga dan Keuangan 1,539,845,668

Penyisihan Piutang Ragu-Ragu 680,334,121

Pendapatan (Beban) Lain-Lain - Bersih Penerimaan kembali piutang yang telah

dihapusbukukan 162,881,286

Selisih lebih penerimaan pembayaran dari konsumen 54,555,120

Keuntungan dari penjualan aktiva tetap dan bersih 455,973

Kerugian penjualan dan penyisihan (631,306,790)

penurunan nilai pasar agunan yang diambil alih

Lain-lain 4,485,702

Jumlah Pendapatan (Beban) Lain-Lain - Bersih (408,928,709)

Laba Sebelum Pajak 477,257,258

Beban Pajak Penghasilan

Pajak Penghasilan 110,682,866

Pajak Penghasilan

-tahun ini 25,677,126

-tangguhan 136,359,992

Laba Bersih 340,897,266