43

PENGARUH PENGUNAAN TEKNOLOGI INFORMASI

TERHADAP KNOWLEDGE MANAGEMENT SYSTEM

PERHITUNGAN HARGA POKOK PRODUKSI BATU BATA PADA

PENGRAJIN BATU BATA DI KECAMATAN SUNGAI TABUK

KABUPATEN BANJAR

Hartini, Feiliana Tan, H.Ali Akbar

Program Studi Teknik Informatika, STMIK Indonesia Banjarmasin

Abstrak

Perhitungan harga pokok produksi yang tepat sangat penting bagi setiap perusahaan dalam melakukan perencanaan, pengendalian biaya dan pengambilan keputusan serta untuk menentukan laba yang sesuai. Apabila perusahaan memperhitungkan harga pokoknya terlalu tinggi, maka akan mengakibatkan kerugian pada perusahaan karena tidak dapat bersaing dengan hasil produksi yang sejenis lainnya, sehingga produksi perusahaan tidak laku dijual. Namun, apabila perusahaan memperhitungkan harga pokok penjualannya terlalu rendah, maka akan mengakibatkan kerugian pada perusahaan itu sendiri karena tidak mencapai laba yang diinginkan. Apabila suatu perusahaan telah menentukan harga pokok penjualan, maka akan ditetapkan pula harga jual yang sesuai dengan semua biaya produksi termasuk biaya- biaya pemasaran dan pencapaian laba yang diinginkan. Dengan adanya sistem informasi Perhitungan Harga Pokok Produksi ini hasilnya sangat mempengaruhi

Knowledge Management System Perhitungan Harga Pokok Produksi sehingga membantu bagi pengrajin

untuk dapat menetapkan harga jual dari batu bata, serta laba yang diinginkan dapat tercapai.

Kata kunci: Harga Pokok Produksi, Sistem Informasi, Laba, Knowledge Management System

I. PENDAHULUAN

Latar Belakang MasalahUntuk dapat berkembang dan meraih kesuksesan sebuah industri harus melalui perjuangan dan didukung dengan perencanaan yang matang dalam menghadapi berbagai masalah yang dihadapi. Masalah tersebut bisa berupa masalah produksi, tenaga kerja, pemasaran, keuangan, manajemen, dan sebagainya. Suatu perusahaan akan dianggap berhasil apabila memperoleh penghasilan atau pendapatan dari penjualan produknya yang dihasilkan dan mampu menutupi seluruh biaya yang telah dikeluarkan sehubungan proses produksi. Berkaitan dengan hal tersebut, maka dalam melakukan kegiatannya, perusahaan diharapkan menggunakan faktor-faktor produksi seperti bahan baku, tenaga kerja, peralatan, sehingga

dapat digunakan untuk menghasilkan produk yangsesuai dengan keinginan perusahaan.

Perhitungan harga pokok produksi yang tepat sangat penting bagi setiap perusahaan dalam melakukan perencanaan, pengendalian biaya dan pengambilan keputusan serta untuk menentukan laba yang sesuai. Apabila perusahaan memperhitungkan harga pokoknya terlalu tinggi, maka akan mengakibatkan kerugian pada perusahaan karena tidak dapat bersaing dengan hasil produksi yang sejenis lainnya, sehingga produksi perusahaan tidak laku dijual. Namun, apabila perusahaan memperhitungkan harga pokok penjualannya terlalu rendah, maka akan mengakibatkan kerugian pada perusahaan itu sendiri karena tidak mencapai laba yang diinginkan. Apabila suatu perusahaan telah menentukan harga pokok penjualan, maka akan ditetapkan pula harga jual yang sesuai dengan semua biaya produksi termasuk biaya- biaya pemasaran dan pencapaian laba yang diinginkan.

44

Kegiatan pengabdian ini mengambil objek industri rumah tangga yang memproduksi batu bata, terletak di Kecamatan Sungai Tabuk. Usaha ini umumnya dikerjakan secara manual, mulai dari mengambil tanah sampai dengan pembakarannya. Adapun masalah yang dihadapi oleh usaha pabrik batu bata adalah minimnya laba yang diperoleh, dengan catatan jika dijual secara grosir. Kenyataan yang ada di lapangan, hampir seluruh produsen batu bata menjual secara grosir. Yang membuat rumit adalah harga jual selalu berubah, bisa naik, bisa pula turun. Hal ini sangat bertolak belakang dengan harga bahan bangunan pada umumnya yang cenderung naik.

Untuk menjawab permasalahan tersebut maka dalam kegiatan ini dibuatkan sebuah sistem informasi perhitungan harga pokok produksi yang dapat menghitung secara rinci total pembiayaan produksi batu bata per biji nya, sehingga dengan adanya sistem ini dapat membantu pengrajin untuk menetapkan harga jual batu bata dengan tepat, serta Knowledge

Management System Perhitungan Haga Pokok

Produksi dapat terdokumentasikan dengan baik. Kegiatan ini selain pembuatan sistem juga dilakukan pelatihan kepada pengrajin agar dapat mengopersikan sistem dengan baik. Tidak dapat dipungkiri selain permasalahan menajamen produksi juga ada permasalahan terhadap penguasaan Teknologi Informasi. Namun dengan adanya pelatihan dan pemberian modul panduan dari sistem, pengrajin dapat menggunakan sistem informasi yang di buat menggunakan visual basic 6.0 dengan Ms. Accses sebagai databasenya ini dengan baik.

Rumusan Masalah

Berdasarkan latar belakang yang ada, maka masalah yang akan dibahas pada penelitian

ini adalah bagaimana Pengaruh Teknologi Informasi Terhadap Knowledge Management

System Perhitungan Harga Pokok Produksi Batu

Bata Di Kecamatan Sungai Tabuk Kabupaten Banjar.

Pembatasan Masalah

Agar pembahasan penulisan tidak terlalu meluas, maka dalam penelitian ini, penulis membatasi permasalahan sebagai berikut:

1. Penggunaan Teknologi Informasi yang berupa aplikasi perhitungan harga pokok produksi batu bata

2. Knowledge Management System Perhitungan Harga Pokok Produksi untuk menetapkan harga jual batu bata

Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah 1. Untuk mengkaji bagaimana pengaruh

penggunaan teknologi pada pengrajin batu bata guna mengetahui harga pokok produksi sehingga pengrajin batu bata dapat menentukan harga jual dengan tepat sehingga memperoleh laba yang diinginkan

2. Untuk mengkaji Knowledge Management System dari perhitungan harga pokok produksi menggunakan aplikasi perhitungan harga pokok produksi yang sudah dibangun sebelumnya.

II. LANDASAN TEORI

Pengertian Penggunaan Teknologi Informasi

Penelitian ini mengangkat tentang bagaimana pengaruh penggunaan sistem informasi terhadap Knowledge Management

System Perhitungan Harga Pokok Produksi,

45

harga produksi batu bata, yang diharapkan sistem informasi tersbut dapat mendokumentasikan Knowledge Management System Perhitungan Harga Pokok Produksi dengan baik yang bertujuan memperoleh informasi yang akurat terhadap harga pokok produksi sehingga pengrajin dapat menetukan harga jual yang sesuai untuk mendapatkan laba yang diinginkan. Pada dasarnya teknologi informasi adalah istilah umum untuk konvergensi computer, perangkat keras, perangkat lunak, telekomunikasi, Internet, elektronik dan teknologi yang dihasilkan. Sedangkan sistem informasi itu sendiri adalah sebuah konsep yang sering digunakan didalam proses manajemen pengetahuan (knowledge management) (Josefa Ruiz-Mercader,Angel Luis Meono Cerdan, Ramon Sabater-Sanchez,2006)

Romney (2006) menyatakan bahwa penggunakan teknologi informasi dalam organisasi akan mempengaruhi aktivitas-aktivitas/proses bisnis yang terdapat dalam organisasi tersebut, adapun pengaruh penggunaan teknologi informasi dalam organisasi dapat dilihat dari dampak penggunaan teknologi informasi pada rantai nilai organisasi (value chain).

Sudah banyak pemanfaatan teknologi informasi ini di barbagai bidang, salah satunya menurut Saut Pintubipar Saragih (2015) bahwa teknologi informasi juga berpengaruh secara signifikan terhadap knowledge sharing siswa di SMK Putra Jaya School jurusan TKJ. Pada penelitiannya disampaikan bahwa knowledge sharing terlaksana akibat dari penggunaan teknologi informasi oleh siswa dan keberadaan teknologi informasi juga telah dapat dimaksimalkan oleh seluruh siswa.

Indikator Pengunaan Teknologi Informasi

Menurut Rahadi (2007), dan whitten et all (2004), elemen atau indikator yang mempengaruhi kelengkapan penggunaan teknologi informasi antara lain:

1. Hardware, yaitu perangkat teknologi informasi yang bisa dilihat dan beberbentuk fisik seperti penggunaan Server, jaringan komputer, personal computer, wifi router. 2. Software,yaitu perangkat komputer yang

secara fisik tidak dapat disentuh tetapi secara fungsi dapat diperintah untuk melakukan instruksi yang diberikan. Beberapa hal yang mempengaruhi kualitas perangkat lunak yaitu :

a. User friendly (bersahabat kepada pengguna) ,

b. Easy to use (mudah digunakan) c. Sesuai dengan kebutuhan pengguna

Pengertian Knowledge Management System

Menurut Thomas Devenport dan Laurence (1998) mendefinisikan, Pengetahuan merupakan campuran dari pengalaman, nilai, informasi kontektual, pandangan pakar atau intuisi mendasar yang memberikan suatu lingkungan dan kerangka untuk mengevaluasi dan menyatukan pengalaman baru dengan informasi.

Ada dua jenis pengetahuan, yaitu pengetahuan eksplisit dan diam-diam (Nonaka dan Takeuchi, 1995). Pengetahuan tacit diperoleh oleh internal proses individual dan disimpan dalam manusia. Suchknowledge

kadang-kadang digambarkan sebagai Pengalaman, Refleksi, internalisasi atau Individual Talent.

Pengetahuan eksplisit disimpan dalam teknologi mekanik atau perangkat, seperti dokumen atau database. Pengetahuan ini akan lebih berguna jika dapat dibagi dan digunakan di antara

46

masyarakat yang bekerja bersama-sama menggunakan teknologi kolaboratif kapan saja, di mana pun dan di mana saja.

Manajemen Pengetahuan juga sering kali didiskusikan dalam literatur manajemen (Nonaka, 1998). Dari penelitian yang dilakukan oleh Eberhart (2004) berpendapat bahwa pengertian Manajemen Pengetahuan adalah merencanakan, mengumpulkan dan mengorganisir, memimpin dan mengendalikan data dan informasi yang telah digabung dengan berbagai bentuk pemikiran dan analisa dari macam-macam sumber yang kompeten.

Indikator Knowledge Management System Perhitungan Harga Pokok Produksi Batu Bata

Sedangkan indikator dari HPP Batu Bata sendiri meliputi:

1. Bahan Baku

Bahan baku y yang dimaksud adalah jumlah pengeluaran/biaya yang digunakan untuk mendaptkan bahan baku produksi Batu Bata. 2. Data Biaya

Data biaya yang dimaksud adalah jumlah biaya diluar bahan baku, seperti biaya bahan bakar, biaya upah tukang dan biaya transportasi

3. Jumlah produksi yang layak jual

III.

PEMBAHASAN

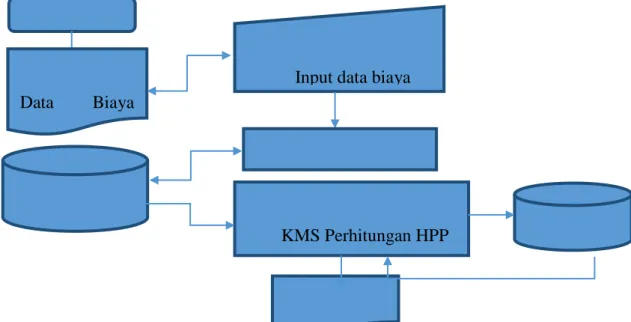

Adapun kerangka pemikiran dari penelitian ini digambarkan dalam flowchart sistem sebagai berikut

Gambar 3.1 Kerangka Pemikiran KMS Proses Perhitungan HPP Batu Bata

Dari kerangka pemikiran diatas dapat dijelaskan bahwa Knowledge Management System HPP dihasilkan dari

total biaya produksi dimana total biaya produksi ini diperoleh dari data biaya dan bahan pokok yang digunakan selama proses produksi batu bata, kemudian total biaya

tersebut dibagi dengan jumlah batu bata yang baik karena tidak semua batu bata yang dihasilkan dalam proses produksi layak untuk dijual/atau dalam kondisi baik. Barulah diperoleh HPP dari Batu bata, dari HPP yang dihasilkan tersebut selanjutnya dapat ditentukan harga jual dari batu bata.

Data

Biaya

Input data biaya

KMS Perhitungan HPP

(Total Biaya Produksi /

47

Aplikasi KMS yang dibagun untuk penelitian ini seperti gambar dibawah ini : Menu Utama

48

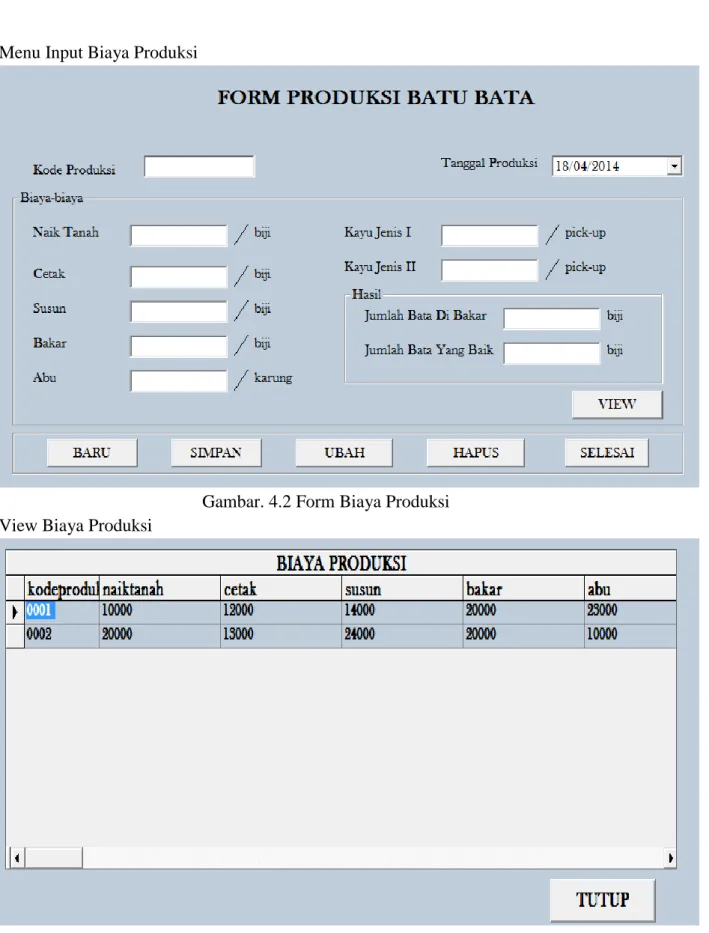

Menu Input Biaya Produksi

Gambar. 4.2 Form Biaya Produksi

View Biaya Produksi

49

Menu Perhitungan HPP

Gambar. 4.4 Form Perhitungan HPP

Tampilan Hasil Perhitungan HPP

50

IV.

Kesimpulan

Penelitian guna membangun sebuah sistem aplikasi berbasis Knowledge Management System sebagai pendukung keputusan untuk mengetahui HPP dari pembuatan Batu Bata, diawali dari pengumpulan data yang berupa biaya-biaya produksi, kemudian prosedur perhitungan dari HPP. Dari data tersebut dapat dibangun sebuah aplikasi menggunakan visual basic 6.0 “Aplikasi Perhitungan HPP Batu Bata”. Dan dari data serta aplikasi yang dibangun dapat disimpulkan bahwa HPP diperoleh dari total biaya di bagi dengan jumlah batu bata yang baik, untuk batu bata yang rusak tidak digunakan untuk perhitungan. Sehingga Sistem Pendukung Keputusan yang dibangun dapat digunakan oleh pemakai untuk menentukan serta mengatur biaya produksi yang akan digunakan, sehingga dapat menghasilkan barang/produksi bata yang maksimal serta menghasilkan HPP yang sesuai dengan biaya yang di keluarkan.

V. Daftar Pustaka

Carter, Willam K dan Usry, Milton F. 2002.

Akuntansi Biaya. Salemba Empat. Jakarta.

Kadir, Abdul. 1999. Pemrograman Basis Data

Dengan Visual Basic 6.0. Andi Offset.

Yogyakarta.

Martina, Inge. 2001. Visual Basic. PT.Elex Media Komputindo. Jakarta.

Mc. Leod, Raymond. 1997. Sistem Informasi

Manajemen. Jakarta.

Mulyadi. 2002. Akuntansi Biaya. STIE YKPN. Yogyakarta.

Rosyidi, Suherman. 2005. Pengantar Teori

Ekonomi. PT. Raja Grafindo Persada. Jakarta.

Witjaksono. 2006. Akuntansi Biaya. Graha Ilmu. Yogyakarta.