ii

iii

Kata Pengantar

Hingga akhir tahun 2011, perkembangan berbagai indikator ekonomi daerah memperkuat keyakinan capaian pertumbuhan ekonomi nasional yang diprakirakan mencapai 6,5%. Capaian pertumbuhan ekonomi nasional 2011 yang tinggi tersebut terutama didukung oleh kinerja ekonomi Jawa, Jakarta dan Sumatera yang diprakirakan mampu tumbuh lebih tinggi dibandingkan tahun 2010. Sementara itu, Kawasan Timur Indonesia (KTI) diprakirakan tumbuh lebih lambat, terutama dipengaruhi oleh kinerja sektor pertambangan yang menghadapi berbagai tantangan sepanjang tahun 2011.

Di sisi harga, inflasi tahun 2011 berhasil ditekan sehingga berada pada level 3,79% (yoy), jauh lebih rendah dari inflasi tahun 2010 sebesar 6,96% (yoy). Kondisi ini tidak terlepas dari berbagai kebijakan yang ditempuh Bank Indonesia dan koordinasi yang semakin intensif dengan Pemerintah baik di tingkat pusat melalui Tim Pengendalian Inflasi (TPI) maupun di tingkat daerah melalui Tim Pengendalian Inflasi Daerah (TPID). Dari sisi Bank Indonesia, kebijakan diarahkan untuk mengelola ekspektasi inflasi, aliran modal masuk, dan ekses likuiditas yang sempat mengalami tekanan di awal tahun. Selain itu, pada semester kedua tahun 2011, Bank Indonesia menempuh kebijakan yang akomodatif setelah mempertimbangkan meredanya tekanan inflasi dan diyakini akan berada pada kisaran sasarannya serta meningkatnya risiko perlambatan ekonomi global. Di sisi Pemerintah, kebijakan diarahkan untuk mengatasi tekanan inflasi yang berasal dari keterbatasan pasokan dan hambatan distribusi, khususnya bahan pangan pokok dan energi. Rendahnya tekanan inflasi juga didukung oleh langkah Pemerintah mengalokasikan anggaran yang cukup untuk subsidi dalam rangka ketahanan pangan dan stabilitas harga komoditas energi.

Ke depan, kinerja ekonomi di sebagian besar daerah diperkirakan berpeluang tumbuh tinggi disertai prospek inflasi yang tetap dapat terkendali. Jawa dan Jakarta diperkirakan masih dapat tumbuh di atas 6%, meskipun imbas dari melemahnya ekonomi global diperkirakan mulai memengaruhi kinerja ekspor manufaktur di dua kawasan ini. Kinerja sektor tambang yang terindikasi mulai kembali membaik di penghujung tahun 2011 berpengaruh positif bagi prospek perekonomian KTI tahun 2012. Kemajuan implementasi MP3EI sejauh ini membawa harapan bagi tetap tumbuh tingginya perekonomian. Selain itu, peran fiskal daerah yang dapat lebih optimal akan membuka peluang yang lebih baik bagi percepatan pembangunan ekonomi. Di sisi harga, terjaganya prospek produksi dan pasokan pangan, serta tren menurunnya harga komoditas global akan berdampak positif bagi tetap terkendalinya inflasi. Namun, terdapat sejumlah faktor risiko yang dapat meningkatkan tekanan inflasi di 2012 terutama bersumber dari rencana Pemerintah mengendalikan konsumsi BBM bersubsidi dan kecenderungan masih tingginya harga beras. Hal-hal tersebut menjadi tantangan yang dihadapi dalam upaya pengendalian inflasi di 2012.

Buku publikasi Tinjauan Ekonomi Regional (TER) ini menelaah dinamika perekonomian nasional dari perspektif regional. Selain digunakan untuk mendukung perumusan kebijakan moneter, TER diharapkan dapat menjadi bahan referensi bagi pemangku kepentingan dan pemerhati perekonomian daerah. Akhir kata, semoga buku publikasi TER ini dapat memberi kontribusi nyata bagi pembangunan ekonomi nasional.

Jakarta, Januari 2012

DIREKTORAT RISET EKONOMI DAN KEBIJAKAN MONETER

Sugeng

iv

v

Daftar Isi

I. Ringkasan Umum Perkembangan Ekonomi Daerah ... 1

- Boks I: Kinerja Ekspor Daerah di tengah Melemahnya Prospek Ekonomi Global ... 6

- Boks II: Kenaikan Harga Beras dan Pengadaan Beras Dalam Negeri ... 7

II. Perekonomian Kawasan Sumatera ... 9

III. Perekonomian Kawasan Jakarta ... 17

IV. Perekonomian Kawasan Jawa ... 23

V. Perekonomian Kawasan Timur Indonesia ... 29

Informasi lebih lanjut dapat menghubungi : Biro Kebijakan Moneter

Direktorat Riset Ekonomi dan Kebijakan Moneter Bank Indonesia

Menara Sjafruddin Prawiranegara Lt. 18 Jl MH Thamrin No. 2 Jakarta

Ph. 021-381-8161, 8868 Fax. 021-386-4929,345-2489 Email : [email protected]

vi

1

Bab I

Ringkasan Umum Perkembangan Ekonomi Daerah

1Perkembangan ekonomi di berbagai daerah pada triwulan terakhir 2011 mengkonfirmasi bahwa pertumbuhan ekonomi nasional keseluruhan tahun mencapai 6,5%, lebih tinggi dibandingkan tahun 2010 (6,1%). Jawa, Jakarta dan Sumatera

merupakan kawasan yang mendorong naiknya pertumbuhan ekonomi nasional. Sebagian besar daerah di kawasan tersebut diperkirakan mampu tumbuh di atas 6% pada 2011. Sementara itu, kontribusi Kawasan Timur Indonesia (KTI) pada tahun 2011 mengalami penurunan yang terutama bersumber dari kinerja sektor pertambangan di kawasan ini yang menghadapi kendala. Beberapa daerah di KTI – seperti Papua, Nusa Tenggara Barat, dan Kalimantan Timur - terindikasi tumbuh pada kisaran yang cukup rendah pada tahun 2011.

Kinerja ekonomi di berbagai daerah yang cenderung meningkat disertai terkendalinya inflasi pada tingkat yang lebih rendah dibandingkan tahun 2010. Pencapaian inflasi

yang rendah tersebut tidak terlepas dari berbagai kebijakan yang ditempuh Bank Indonesia dan Pemerintah. Kebijakan Bank Indonesia dan Pemerintah yang dilaksanakan secara proaktif dan terkoordinasi baik di level pusat maupun di daerah mampu mengatasi permasalahan yang masih menjadi sumber tekanan inflasi. Secara spasial, sebagian besar daerah bahkan mencatat penurunan tekanan inflasi yang lebih besar dari penurunan inflasi nasional. Faktor koreksi harga komoditas bahan makanan yang mulai terjadi pada pertengahan tahun 2011 berdampak pada meredanya tekanan kenaikan inflasi di berbagai daerah, khususnya di Jawa dan Sumatera. Secara keseluruhan, terkendalinya inflasi daerah turut mendukung inflasi nasional 2011 berada pada level yang cukup rendah, yaitu sebesar 3,79%.

GrafikI.1

Pertumbuhan Ekonomi Daerah

1 Bank Indonesia membagi asesmen perekonomian daerah dalam 4 (empat) kawasan, yaitu : Sumatera (provinsi NAD, Sumatera Utara, Sumatera

Selatan, Bengkulu, Jambi, Lampung, Sumatera Barat, Riau, Bangka Belitung, Kepulauan Riau); Jakarta (provinsi DKI Jakarta); Jawa (provinsi Jawa Barat,Banten, Jawa Tengah, Jawa Timur, DI Yogyakarta); Kawasan Timur Indonesia (provinsi Bali, NTB, dan NTT, Kalimantan Barat, Kalimantan Tengah, Kalimantan Selatan, Kalimantan Timur, Sulawesi Utara, Gorontalo, Sulawesi Tenggara, Sulawesi Tengah, Sulawesi Selatan, Sulawesi Barat, Maluku, Maluku Utara, Papua, dan Irian Jaya Barat).

< 1% 4% ≤ gPDRB < 6%

≥ 6% 1% ≤ gPDRB < 4%

2

Grafik I.2

Inflasi Bulanan Selama Tiga Bulan Periode Siklus Perayaan Idul Fitri

-1,0 -0,5 0,0 0,5 1,0 1,5 2,0

Agust Sep Okt Agust Sep Okt Agust Sep Okt Agust Sep Okt

2008 2009 2010 2011

Sumatera Jakarta Jawa KTI

Idul Fitri 1 Okt 2008 Idul Fitri 21 Sep 2009 Idul Fitri 10 Sep 2010 Idul Fitri 1 Sep 2011

Sumber: BPS, diolah

Momentum perayaan hari raya Idul Fitri yang secara historis merupakan puncak siklus kenaikan inflasi tertinggi setiap tahunnya, cenderung mengalami penurunan pada beberapa tahun terakhir. Pada 2011, tekanan inflasi pada periode lebaran mengalami

penurunan yang cukup signifikan. Hal ini terkait dengan berbagai langkah yang semakin intensif ditempuh oleh Pemerintah bekerjasama dengan Bank Indonesia baik di tingkat pusat maupun daerah untuk mengamankan pasokan dan menjaga kelancaran distribusi terutama bahan pangan pokok, serta upaya menjaga ekspektasi masyarakat. Koordinasi lintas sektor yang lebih baik dalam melakukan pemantauan secara intensif terhadap perkembangan harga disertai penguatan kerjasama dengan pihak berwajib untuk meminimalisasi upaya penimbunan, serta komunikasi langsung kepada masyarakat terkait ketersediaan barang menjadi topik utama dari laporan yang disampaikan oleh berbagai TPID.

Indikator ekonomi Jawa dan Jakarta hingga triwulan IV 2011 berpotensi mendorong pertumbuhan ekonomi di dua kawasan tersebut berada di atas 6,5% (yoy). Cukup

tingginya pertumbuhan ekonomi Jawa dan Jakarta terutama didukung oleh kinerja sektor industri pengolahan dan sektor perdagangan, hotel dan restoran seiring dengan kuatnya permintaan domestik. Selain itu, kegiatan investasi bangunan yang cukup tinggi disertai pembiayaan KPR yang relatif lebih terjangkau memacu kinerja sektor konstruksi untuk tumbuh lebih tinggi pada 2011. Di sisi lain, kinerja sektor pertanian tumbuh melambat terkait dengan terjadinya penurunan produksi tanaman bahan makanan (tabama), khususnya padi. Berdasarkan Angka Ramalan III (ARAM III) BPS, produksi padi di Jawa pada tahun 2011 mengalami penurunan 6,1% sebagai akibat berkurangnya luas lahan dan produktivitas. Sebagai kawasan yang merupakan pemasok beras nasional terbesar, penurunan produksi padi di Jawa merupakan persoalan yang perlu diwaspadai mengingat dampaknya bagi stabilitas harga ke depan.

3 Grafik I.3

Perkembangan Volume Manufaktur Jawa

Grafik I.4

Produksi Padi Berdasarkan ARAM III BPS

Kawasan Sumatera diprakirakan tumbuh meningkat mendekati 6% (yoy) pada 2011.

Meningkatnya pertumbuhan ekonomi Sumatera 2011 terutama didorong oleh produksi sektor pertanian – terutama perkebunan – yang lebih baik seiring kondisi cuaca yang relatif mendukung kegiatan produksi sepanjang tahun 2011. Membaiknya kinerja sektor pertanian diikuti pula oleh sektor industri yang berbasis sumber daya alam (SDA). Sementara itu, kinerja sektor perdagangan yang cenderung meningkat turut menopang kinerja perekonomian di Sumatera. Hal ini didukung oleh relatif kuatnya penyerapan pasar domestik terhadap hasil produksi, seiring dengan tingginya perdagangan antar daerah di Sumatera.

Perekonomian Sumatera diprakirakan tumbuh meningkat hingga mendekati 6%, sedangkan perekonomian Kawasan Timur Indonesia (KTI) berpotensi tumbuh di kisaran 5%. Meningkatnya pertumbuhan ekonomi Sumatera tahun 2011 terutama

didorong oleh produksi sektor pertanian – terutama perkebunan – yang lebih baik seiring kondisi cuaca yang relatif mendukung kegiatan produksi sepanjang tahun 2011. Membaiknya kinerja sektor pertanian diikuti pula oleh sektor industri yang berbasis sumber daya alam (SDA). Sementara itu, sektor pertambangan di KTI 2011 tumbuh lebih lambat karena berbagai kendala yang terjadi seperti masuknya siklus perawatan mesin eksplorasi, aksi pemogokan dan gangguan teknis lainnya. Pangsa sektor tambang yang cukup besar dalam perekonomian KTI menyebabkan dinamika yang terjadi di sektor tersebut berpengaruh terhadap kinerja ekonomi KTI secara keseluruhan. Meski demikian, investasi di sektor tambang terindikasi tetap meningkat, terutama untuk perluasan kapasitas produksi, didorong oleh optimisme terhadap prospek sektor tambang yang tetap kuat di tengah melemahnya perekonomian global yang berpotensi menekan harga komoditas di pasar internasional.

Sumber: Bank Indonesia Sumber: BPS

(30) (20) (10) 0 10 20 30 0 500 1000 1500 2000 2500 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 2009 2010 2011 %,yoy ribu ton

Perkembangan Vol. Ekspor Manufaktur Jawa

Vol.Ekspor gVol. Ekspor

Ket.: gVolume Ekspor - CMA

11,8 12,8 13,6 14,7 15,2 15,7 30,0 30,5 32,3 34,9 36,4 34,1 12,3 12,9 14,4 14,8 14,9 15,6 -5 10 15 20 25 30 35 40 45 2006 2007 2008 2009 2010 2011* juta ton

Sumatera Jawa KTI

Sumber: BPS *) ARAM III BPS

4

Grafik I.5. Perkembangan Inflasi Daerah Grafik I.6. Kontribusi Komponen Disagregasi Inflasi

Perkembangan inflasi di seluruh kawasan pada 2011 tercatat lebih rendah dibandingkan periode sebelumnya. Dari 66 kab/kota basis perhitungan inflasi, 64

kab/kota mencatat inflasi yang lebih rendah dibandingkan tahun sebelumnya. Beberapa daerah di Jawa, Sumatera, dan KTI bahkan mengalami penurunan laju inflasi yang lebih dalam dibandingkan nasional. Faktor koreksi harga yang terjadi pada komoditas bahan makanan – khususnya bumbu-bumbuan yang mulai terjadi pada pertengahan tahun - berdampak pada meredanya tekanan kenaikan inflasi. Dukungan dari masuknya pasokan pangan dari sumber lainnya yang cenderung meningkat juga turut memberi pengaruh positif bagi terjaganya pasokan bahan makanan. Selain itu, semakin intensifnya kegiatan yang dilakukan oleh Tim Pengendalian Inflasi Daerah (TPID) untuk menjaga kelancaran distribusi dan kecukupan pasokan terutama bahan pangan pokok turut berkontribusi dalam upaya pengendalian inflasi secara keseluruhan.

Prospek pertumbuhan ekonomi di berbagai daerah pada 2012 berpotensi untuk tetap tumbuh tinggi meski dibayangi risiko yang semakin nyata dari dampak melemahnya ekonomi global. Kawasan Jawa dan Jakarta diprakirakan masih tumbuh di atas 6,0%,

sedangkan Sumatera dan KTI pada 2012 diprakirakan masing-masing dapat tumbuh mendekati 6,0%. Kinerja sektor-sektor utama ekonomi di masing-masing kawasan yang cenderung membaik didukung tetap kuatnya permintaan domestik. Kinerja sektor pertambangan yang terindikasi mulai membaik di penghujung tahun 2011 disertai indikasi peningkatan kapasitas produksi diperkirakan menjadi faktor yang mendorong pertumbuhan ekonomi Sumatera dan KTI. Selain itu, inisasi proyek percepatan infrastruktur pemerintah yang dimulai pada 2012 serta kelanjutan proyek infrastruktur yang tengah berlangsung (multiyears project), dan kemajuan implementasi MP3EI yang cukup baik dapat menopang kinerja ekonomi secara keseluruhan. Meski demikian, sejumlah daerah mulai mengkhawatirkan risiko dari kecenderungan penurunan harga komoditas dan kinerja ekspor manufaktur yang dipicu melemahnya perekonomian global. Dalam kaitan ini, optimalisasi peran fiskal daerah dengan pola penyerapan yang lebih baik dapat membuka peluang bagi perekonomian untuk tumbuh meningkat.

Sumber: BPS Sumber: BPS

5

Sementara itu, tekanan inflasi di berbagai daerah diperkirakan tetap terkendali dan sejalan dengan sasaran inflasi nasional. Adanya komitmen yang kuat dari Pemerintah –

Pusat dan Daerah – dalam menjaga kecukupan pasokan dan kelancaran distribusi bahan pangan pokok mendukung rendahnya tekanan inflasi di daerah. Selain itu, terkendalinya tekanan inflasi juga didukung oleh perkembangan harga komoditas global yang cenderung menurun seiring dengan melambatnya laju pertumbuhan ekonomi dunia. Meski demikian, prospek tetap terjaganya inflasi tahan 2012 juga menghadapi tantangan yang cukup berat terutama terkait rencana penerapan beberapa kebijakan administered prices dan harga beras yang masih cenderung tinggi.

Rencana penerapan kebijakan pengendalian konsumsi Bahan Bakar Minyak (BBM) bersubsidi di Jawa-Bali dan kenaikan Tarif Tenaga Listrik (TTL) menjadi faktor risiko yang dapat menekan kenaikan inflasi lebih lanjut. Implementasi dari kebijakan

pengendalian BBM bersubsidi pada April 2012 diperkirakan memberi dampak kenaikan inflasi yang lebih tinggi di beberapa kota yang memiliki bobot konsumsi bensin yang cukup besar dalam keranjang Indeks Harga Konsumen (IHK), seperti Denpasar, Depok dan Kediri. Dalam kaitan ini, upaya untuk mempersiapkan langkah-langkah strategis sebagai antisipasi dari dampak penerapan kebijakan administered prices agar tidak menimbulkan ekses negatif yang berlebihan menjadi sangat kritikal.

Selain itu, masih cenderung tingginya harga pangan akan turut memengaruhi prospek inflasi di 2012. Kinerja produksi padi di daerah sentra produksi, khususnya di Jawa, akan

menentukan arah perkembangan harga beras yang hingga akhir 2011 cenderung terus meningkat. Selain itu, kebijakan Pemerintah untuk meningkatkan keamanan pangan melalui pengendalian pemasukan impor hortikultura diperkirakan menahan kemungkinan koreksi harga ke bawah komoditas hortikultura sebagaimana yang terjadi pada paruh kedua 2011. Namun, langkah-langkah yang dilakukan Pemerintah untuk mendorong peningkatan produksi pangan domestik dan semakin kuatnya komitmen Pemerintah Daerah untuk memperkuat ketahanan pangan dapat meredam potensi risiko inflasi yang lebih tinggi.

6

BOKS I

Perkembangan Terkini dan Tantangan Pelaksanaan Masterplan Percepatan dan

Perluasan Pembangunan Ekonomi Indonesia (MP3EI)

Kemajuan implementasi program MP3EI secara umum memberikan optimisme terhadap kinerja perekonomian daerah ke depan. Implementasi proyek-proyek besar

dalam MP3EI ini juga memberikan stimulus bagi perekonomian daerah di tengah risiko rambatan dari tingginya ketidakpastian prospek ekonomi global. Berbagai proyek infrastruktur, khususnya terkait transportasi, yang telah diinisiasi pada 2011 menunjukkan kuatnya komitmen terhadap pembenahan konektivitas. Hal ini memberi harapan bagi teratasinya berbagai permasalahan distribusi yang selama ini menghambat kegiatan ekonomi masyarakat dan turut berkontribusi pada besarnya disparitas harga antar daerah.

Perbaikan terhadap beberapa aturan pendukung juga menunjukkan kemajuan yang cukup berarti. Dalam Laporan Ketua Pelaksana Harian KP3EI tercatat bahwa Pemerintah

telah melakukan revisi terhadap sebanyak 21 aturan yang diharapkan dapat mempercepat implemetasi MP3EI ke depan. Disahkannya UU Pengadaan Tanah untuk Pembangunan dan Kepentingan Umum pada pertengahan Desember 2011 memberikan optimisme terhadap akselerasi pembangunan infrastruktur. Implementasi UU ini dapat meminimalkan permasalahan terkait pembebasan lahan dan memberi kepastian terhadap berjalannya proyek infrastruktur.

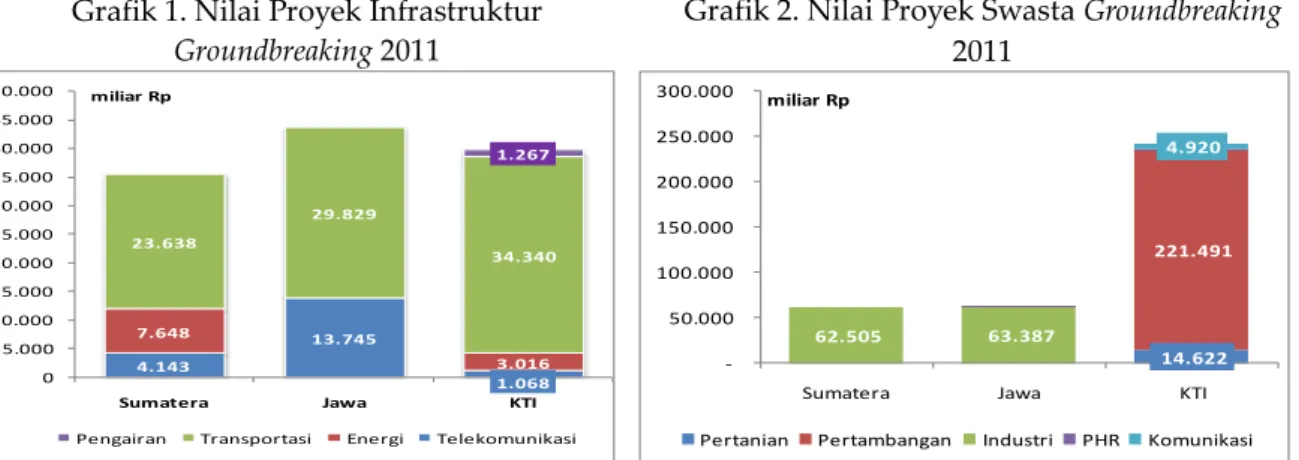

Grafik 1. Nilai Proyek Infrastruktur Groundbreaking 2011

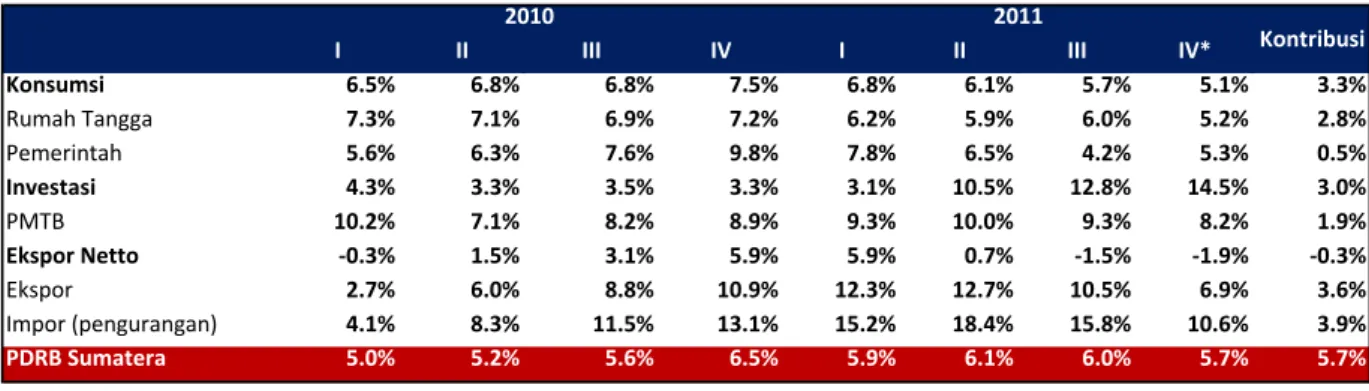

Grafik 2. Nilai Proyek Swasta Groundbreaking 2011 4.143 13.745 1.068 7.648 3.016 23.638 29.829 34.340 1.267 0 5.000 10.000 15.000 20.000 25.000 30.000 35.000 40.000 45.000 50.000

Sumatera Jawa KTI

miliar Rp

Pengairan Transportasi Energi Telekomunikasi

Sumber: Laporan Ketua Pelaksana Harian KP3EI, diolah

14.622 - -221.491 62.505 63.387 4.920 -50.000 100.000 150.000 200.000 250.000 300.000

Sumatera Jawa KTI

miliar Rp

Pertanian Pertambangan Industri PHR Komunikasi

Sumber: Laporan Ketua Pelaksana Harian KP3EI, diolah

Namun, implementasi MP3EI masih menghadapi tantangan terutama terkait dengan diperlukannya penguatan strategi pembiayaan dan keterlibatan swasta. Beberapa hal

lain yang juga merupakan tantangan untuk mempercepat MP3EI antara lain perlu segera diterbitkannya aturan pelaksana dari UU Pengadaan Tanah tersebut guna memastikan keberlangsungan proyek infrastruktur, perlunya langkah-langkah untuk memperkuat pemahaman terhadap strategi MP3EI dan sejauhmana keterlibatan daerah dalam implementasinya, serta perlunya penguatan kelembagaan dan koordinasi pelaksana di daerah. Selain itu, isu yang mengemuka terkait alih fungsi lahan produktif di Jawa perlu segera diatasi antara lain dengan mempercepat keluarnya Peraturan Daerah tentang Rencana Tata Ruang dan Wilayah (RTRW) yang akan turut memastikan adanya keseimbangan antara pembangunan infrastruktur dan pengembangan lahan produktif.

7

BOKS II

Peran Belanja Daerah dalam Mendorong Perekonomian

Penyerapan belanja daerah hingga akhir 2011 terindikasi belum mengalami perbaikan yang berarti. Secara kumulatif, realisasi belanja daerah seluruh Provinsi dan

Kabupaten/Kota diperkirakan lebih rendah dibandingkan capaian dalam tiga tahun terakhir. Hal ini antara lain masih dipengaruhi oleh berbagai permasalahan terkait birokrasi, salah satunya berupa proses lelang yang memakan waktu cukup lama, mismatch dalam hal pendanaan program/proyek terutama terkait dengan kebutuhan cash flow sehingga seringkali dilakukan revisi terhadap perencanaan proyek.

Grafik 1. Realisasi Belanja Daerah Kumulatif Grafik 2. Belanja Provinsi Kabupaten/Kota

7.0 23.7 35.4 69.9 16.3 32.9 45.8 83.3 10.9 27.0 45.0 61.6 0 10 20 30 40 50 60 70 80 90 100 I II III IV (Nov) I II III IV (Nov) I II III IV (Nov) 2009 2010 2011 %

Perkirakan dengan menggunakan pendekatan dropping transfer daerah dan penarikan giro Pemda di BPD

121 119 125 22 24 28 147 161 187 127 139 154 100 200 300 400 500 600 2009 2010 2011 Tr iliu n Ru pia h

Sumatra DKI Jakarta Jabalnustra Kali_Sulampua

Sumber: Kalkulasi Staf Bank Indonesia Sumber: DJPK Kemenkeu, diolah

Peran fiskal daerah semakin penting di tahun mendatang untuk memberikan stimulus bagi perekonomian di tengah meningkatnya risiko imbas prospek perlambatan ekonomi global. Sejauh ini, alokasi belanja daerah terlihat belum secara optimal

mendukung percepatan pembangunan ekonomi daerah. Hal ini antara lain disebabkan oleh alokasi belanja daerah yang semakin membesar pada belanja pegawai, sementara alokasi pada belanja modal cenderung menurun. Belanja sektor pendidikan yang cenderung terus meningkat, di sisi lain, belum mampu mengatasi permasalahan tingginya biaya pendidikan sebagaimana tercermin dari inflasi kelompok pendidikan yang masih cenderung meningkat. Selain itu, pola penyerapan anggaran yang tidak merata sepanjang tahun menyebabkan penumpukan dan sisa anggaran yang cukup besar di akhir tahun.

Grafik 3. Prosentase Belanja Modal terhadap APBD

Grafik 4. Belanja Pendidikan Daerah

0 5 10 15 20 25 30 35 40 Ba g. U ta ra Ba g. T e ng ah Ba g. Se la ta n B ag . B ar at B ag . T e ng ah B ag . T im u r Ba ln u st ra K al im an ta n Su la m pu a

Sumatera DKI Jawa KTI

% 2009 2010 2011 0.00 2.00 4.00 6.00 8.00 10.00 500,000 1,000,000 1,500,000 2,000,000 2,500,000 3,000,000 3,500,000 4,000,000 2008 2009 2010 2011

Sumatra DKI Jakarta

Jawa KTI

Inflasi Jasa Pendidikan

Sumber: DJPK Kemenkeu Sumber: DJPK Kemenkeu, diolah

(30) (20) (10) 0 10 20 30 0 500 1000 1500 2000 2500 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 2009 2010 2011 %,yoy ribu ton

Perkembangan Vol. Ekspor Manufaktur Jawa

Vol.Ekspor gVol. Ekspor

Ket.: gVolume Ekspor - CMA

(30) (20) (10) 0 10 20 30 0 500 1000 1500 2000 2500 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 2009 2010 2011 %,yoy ribu ton

Perkembangan Vol. Ekspor Manufaktur Jawa

Vol.Ekspor gVol. Ekspor

8

Di sisi lain, terbitnya PP No.30/2011 tentang Pinjaman Daerah membuka peluang bagi Pemerintah Daerah untuk meningkatkan sumber pembiayaannya melalui penerbitan obligasi daerah. Namun, kesiapan Pemerintah Daerah dalam mengelola utang perlu

dicermati lebih lanjut untuk mengantisipasi dampak sistemik yang mungkin terjadi di kemudian hari, serta untuk meminimalisasi kemungkinan gagal bayar (default) seperti yang pernah terjadi di beberapa negara bagian di Amerika Latin dan Amerika Serikat. Dalam kaitan ini, perlu dipersiapkan aturan mengenai penyelesaian pembayaran hutang (debt settlement) yang jelas dan opsi asuransi hutang (debt insurance) sebagai langkah antisipasi apabila Pemerintah Daerah mengalami kegagalan dalam memenuhi kewajiban hutangnya (default).

9

Bab II

Perekonomian Kawasan Sumatera

A. PERTUMBUHAN EKONOMI

Perekonomian Sumatera pada tahun 2011 diprakirakan tumbuh sebesar 5,9% (yoy), lebih tinggi dibandingkan rata-rata pertumbuhannya selama tiga tahun terakhir yaitu 5%. Meningkatnya perekonomian di kawasan ini terutama didukung oleh kinerja sektor

pertanian yang membaik sejalan dengan relatif meningkatnya produksi tanaman bahan makanan serta produksi kelapa sawit dan karet di tengah hambatan terjadinya curah hujan tinggi dan lahan perkebunan yang semakin terbatas. Membaiknya kinerja sektor pertanian mempengaruhi kinerja sektor industri pengolahan, khususnya industri berbasis sumber daya alam (SDA). Hal ini tercermin pada relatif meningkatnya industri pengolahan kelapa sawit dan karet di beberapa provinsi di Sumatera, seperti di Sumatera Utara dan Riau. Sementara itu, kinerja sektor perdagangan, hotel, dan restoran mampu tumbuh tinggi (7,5%, yoy) seiring dengan tingginya aktifitas perdagangan antar daerah di Sumatera dan didorong oleh kegiatan ekspor hasil produksi industri maupun komoditas ekspor utama - kelapa sawit dan karet.

Meskipun demikian, secara triwulan perekonomian di kawasan ini tumbuh sedikit melambat dari 6,0% (yoy) menjadi 5,7%(yoy) pada triwulan IV 2011. Dari sisi

permintaan, melambatnya pertumbuhan ekonomi Sumatera dipicu oleh melambatnya pertumbuhan ekspor terkait dengan permintaan eksternal yang melemah. Kendala pada produksi kelapa sawit dan karet serta penurunan harga dua komoditas utama Sumatera di pasar internasional menjadi faktor yang menyebabkan melemahnya kegiatan ekspor. Pelemahan ekspor menyebabkan perdagangan eksternal relatif kurang bergairah dan menyebabkan perlambatan di sektor perdagangan, hotel dan restoran. Perlambatan juga terjadi pada sektor pertanian. Faktor kendala cuaca dan kurangnya insentif akibat penurunan harga di pasar internasional menyebabkan produksi tanaman bahan makanan maupun tanaman perkebunan rakyat relatif melambat.

10

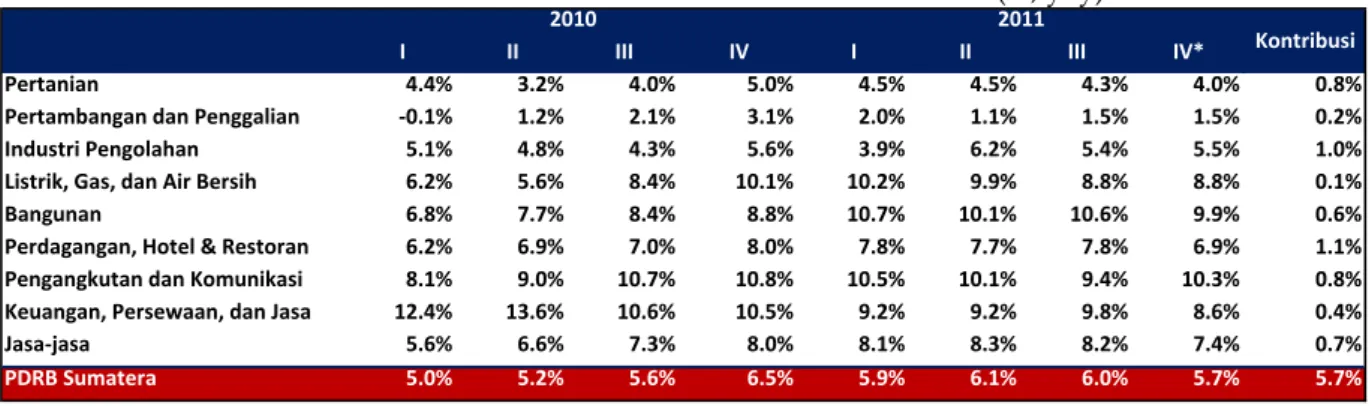

Tabel II.1

Pertumbuhan Ekonomi Sisi Permintaan di Kawasan Sumatera (%, yoy)

I II III IV I II III IV*

Konsumsi 6.5% 6.8% 6.8% 7.5% 6.8% 6.1% 5.7% 5.1% 3.3% Rumah Tangga 7.3% 7.1% 6.9% 7.2% 6.2% 5.9% 6.0% 5.2% 2.8% Pemerintah 5.6% 6.3% 7.6% 9.8% 7.8% 6.5% 4.2% 5.3% 0.5% Investasi 4.3% 3.3% 3.5% 3.3% 3.1% 10.5% 12.8% 14.5% 3.0% PMTB 10.2% 7.1% 8.2% 8.9% 9.3% 10.0% 9.3% 8.2% 1.9% Ekspor Netto -0.3% 1.5% 3.1% 5.9% 5.9% 0.7% -1.5% -1.9% -0.3% Ekspor 2.7% 6.0% 8.8% 10.9% 12.3% 12.7% 10.5% 6.9% 3.6% Impor (pengurangan) 4.1% 8.3% 11.5% 13.1% 15.2% 18.4% 15.8% 10.6% 3.9% PDRB Sumatera 5.0% 5.2% 5.6% 6.5% 5.9% 6.1% 6.0% 5.7% 5.7% 2011 Kontribusi 2010

Sumber: BPS dan Perkiraan Bank Indonesia

Kinerja ekspor terindikasi mulai menunjukkan perlambatan pertumbuhan, sementara impor masih tumbuh tinggi. Kondisi ini dipengaruhi oleh pelemahan ekonomi negara

maju selain menyebabkan permintaan dunia melesu yang berdampak pada penurunan harga komoditas utama ekspor kawasan Sumatera berupa minyak sawit mentah dan karet di pasar internasional. Total nilai ekspor non-migas Sumatera pada posisi terakhir selama 2011 mencapai USD31,59 miliar atau meningkat 3,6% (yoy). Peningkatan ini lebih rendah dibandingkan pertumbuhan nilai ekspor non-migas pada 2010 yang mencapai 14,47% (yoy).

Sementara itu, masih tingginya pertumbuhan impor terutama didorong oleh impor bahan baku. Hasil liaison kepada beberapa perusahaan besar di Sumatera

mengindikasikan bahwa kenaikan impor bahan baku dipengaruhi oleh dukungan nilai tukar yang kompetitif sehingga mendorong perusahaan untuk memenuhi stok kebutuhan bahan baku lebih awal. Dengan relatif lebih tingginya pertumbuhan impor dibandingkan ekspor, pertumbuhan net-ekspor Sumatera pada triwulan IV menunjukkan kontraksi sebesar -1,9% (yoy), relatif lebih dalam dibandingkan triwulan sebelumnya yang berkontraksi -1,5% (yoy).

Pertumbuhan konsumsi pada triwulan IV 2011 diperkirakan sebesar 5,1% (yoy), relatif melambat dibandingkan triwulan sebelumnya 5,7% (yoy). Perlambatan berasal dari

konsumsi rumah tangga yang melambat, dari semula tumbuh 6,0% (yoy) menjadi 5,2% (yoy). Kegiatan konsumsi rumah tangga jauh lebih marak pada triwulan III karena diwarnai oleh bulan puasa dan perayaan hari raya lebaran. Tingginya konsumsi pada periode tersebut lebih besar dibandingkan peningkatan konsumsi rumah tangga terkait perayaan akhir tahun. Indeks Keyakinan Konsumen (IKK) hanya meningkat tipis dari 117,4 di triwulan III menjadi 118,8 pada triwulan IV. Sementara di sisi lain, konsumsi pemerintah mengalami peningkatan pertumbuhan dari 4,2% (yoy) menjadi 5,3% (yoy) berkaitan dengan banyaknya realisasi belanja pemerintah pada triwulan akhir 2011.

11

Kegiatan investasi pada triwulan IV 2011 diperkirakan tumbuh cepat mencapai 14,5% (yoy), lebih tinggi dibandingkan triwulan sebelumnya 12,8% (yoy). Pada triwulan IV

berbagai kegiatan investasi pembangunan fisik semakin marak. Di wilayah Sumatera Bagian Selatan gencar pembangunan fisik terkait dengan pelaksanaan SEA Games XXVI di Provinsi Sumatera Selatan, sementara di Sumatera Bagian Tengah terutama Provinsi Riau, pembangunan fisik juga terus berlangsung sebagai persiapan menjadi tuan rumah PON 2012. Sedangkan di Sumatera Bagian Utara, pembangunan infrastruktur transportasi bandara udara di Kuala Namu terus berlangsung. Pertumbuhan sektor konstruksi dan bangunan pun diperkirakan mampu tumbuh mencapai 9,9% (yoy). Total konsumsi semen sepanjang Januari-November 2011 di Sumatera mencapai 9,97 juta ton, atau mengalami peningkatan 14,1% (yoy) dibandingkan periode yang sama tahun lalu.

Tabel II.2

Pertumbuhan Ekonomi Sisi Sektoral di Kawasan Sumatera (%, yoy)

I II III IV I II III IV*

Pertanian 4.4% 3.2% 4.0% 5.0% 4.5% 4.5% 4.3% 4.0% 0.8%

Pertambangan dan Penggalian -0.1% 1.2% 2.1% 3.1% 2.0% 1.1% 1.5% 1.5% 0.2%

Industri Pengolahan 5.1% 4.8% 4.3% 5.6% 3.9% 6.2% 5.4% 5.5% 1.0%

Listrik, Gas, dan Air Bersih 6.2% 5.6% 8.4% 10.1% 10.2% 9.9% 8.8% 8.8% 0.1%

Bangunan 6.8% 7.7% 8.4% 8.8% 10.7% 10.1% 10.6% 9.9% 0.6%

Perdagangan, Hotel & Restoran 6.2% 6.9% 7.0% 8.0% 7.8% 7.7% 7.8% 6.9% 1.1%

Pengangkutan dan Komunikasi 8.1% 9.0% 10.7% 10.8% 10.5% 10.1% 9.4% 10.3% 0.8%

Keuangan, Persewaan, dan Jasa 12.4% 13.6% 10.6% 10.5% 9.2% 9.2% 9.8% 8.6% 0.4%

Jasa-jasa 5.6% 6.6% 7.3% 8.0% 8.1% 8.3% 8.2% 7.4% 0.7%

PDRB Sumatera 5.0% 5.2% 5.6% 6.5% 5.9% 6.1% 6.0% 5.7% 5.7%

2010

Kontribusi 2011

Sumber: BPS dan Perkiraan Bank Indonesia

Sektor pertanian diperkirakan tumbuh 4,0% (yoy), melambat dibandingkan triwulan sebelumnya sebesar 4,3% (yoy). Produksi padi pada 2011 diperkirakan mencapai 11,74

juta ton (Angka Ramalan III), atau mengalami penurunan sebesar 2,1% dibandingkan tahun sebelumnya yang mampu memproduksi 11,99 juta ton. Kondisi dengan curah hujan tinggi menjadi kendala bagi produksi tanaman bahan makanan di Kawasan Sumatera. Selain itu, ketidakpastian ekonomi global mendorong terjadi penurunan harga komoditas utama Sumatera khususnya minyak sawit mentah dan karet di pasar internasional. Dibandingkan tahun lalu, pada triwulan IV terjadi penurunan harga internasional minyak sawit mentah dan karet masing-masing sebesar 9,4% dan 10,7%. Hasil survei liaison dengan beberapa pelaku perkebunan kelapa sawit di Sumatera menyatakan bahwa penurunan harga minyak sawit mentah mengurangi insentif untuk produksi ekspor. Hal ini dikonfirmasi data Indeks Nilai Tukar Petani (NTP) untuk Tanaman Perkebunan Rakyat (TPR) di Sumatera pada posisi terakhir di triwulan IV dibandingkan triwulan III terkoreksi dari 108,94 menjadi 108,02.

Perkembangan sektor perdagangan, hotel dan restoran (PHR) yang memiliki kontribusi 16,5% dari ekonomi Kawasan Sumatera juga menunjukkan perlambatan.

12

melambat dibandingkan pertumbuhan di triwulan sebelumnya sebesar 7,8% (yoy). Kondisi ini dipicu melambatnya kinerja produksi kelapa sawit dan karet untuk ekspor akibat menurunnya harga di pasar internasional menyebabkan aktivitas perdagangan eksternal menjadi relatif kurang bergairah. Sedangkan aktivitas perdagangan domestik antar daerah di Sumatera masih berlangsung dengan baik, dengan relatif stabilnya harga kebutuhan bahan pangan.

Pertumbuhan sektor industri pengolahan tumbuh relatif stabil dengan kecenderungan meningkat. Pertumbuhan sektor industri pengolahan pada triwulan IV diperkirakan

relatif sedikit meningkat menjadi 5,5% (yoy) jika dibandingkan triwulan sebelumnya sebesar 5,4% (yoy). Di wilayah Sumatera Bagian Utara kinerja industri pengolahan mengalami peningkatan pertumbuhan seiring dengan tingginya permintaan terkait dengan momentum akhir tahun dan perayaan tahun baru, khususnya pada consumer goods. Sementara di wilayah Sumatera Bagian Tengah, kinerja industri galangan kapal semakin bergairah dengan tingginya pesanan dari negara-negara mitra untuk pemenuhan kebutuhan kapal.

B. INFLASI

Inflasi Kawasan Sumatera pada triwulan IV 2011 mencapai 3,99% (yoy), lebih rendah dibandingkan triwulan sebelumnya yang mencapai 6,12% (yoy). Berbagai upaya

dilakukan oleh Tim Pengendalian Inflasi Daerah (TPID) di Sumatera sepanjang 2011, antara lain: penyelenggaraan bazaar/pasar murah, operasi pasar dan kunjungan ke pasar maupun distributor setempat, serta mendorong dikeluarkannya Instruksi Kepala Daerah (Gubernur/Bupati/Walikota) yang terkait dengan upaya pengendalian inflasi daerah. Berbagai langkah tersebut memberikan kontribusi pada rendahnya pencapaian inflasi terutama inflasi volatile foods yang hanya mencapai 2,46% (yoy), jauh lebih rendah dibandingkan triwulan sebelumnya yang mencapai 6,04% (yoy). Relatif stabilnya pergerakan harga bahan pangan pokok dan juga base-effect dari kondisi tahun sebelumnya yang mengalami inflasi tinggi mendukung rendahnya inflasi volatile foodss. Stabilnya harga didukung oleh tercukupinya pasokan kebutuhan bahan pangan pokok di Sumatera. Berdasarkan kelompok barang dan jasa, inflasi kelompok bahan makanan pada triwulan IV hanya sebesar 2,61% (yoy), lebih rendah dibandingkan triwulan sebelumnya yang mencapai 8,42% (yoy). Kondisi ini juga didukung oleh relatif minimnya kebijakan Pemerintah terkait peningkatan harga pada komoditas yang diatur Pemerintah. Selain itu, koreksi harga emas dunia, pada pertengahan triwulan IV 2011 turut mendorong turunnya inflasi inti Sumatera dari semula 5,79% (yoy) menjadi 4,84% (yoy).

13

C. ASESMEN PERBANKAN

Kinerja perbankan di kawasan Sumatera secara umum menujukkan perkembangan positif. Aset, kredit dan dana pihak ketiga (DPK) tetap menunjukkan pertumbuhan yang

tinggi. Selain itu, perannya sebagai lembaga intermediasi keuangan juga menunjukkan peningkatan disertai dengan kualitas kredit yang telah disalurkan relatif terjaga.

Penyaluran kredit oleh perbankan di kawasan Sumatera tumbuh tinggi. Pertumbuhan

kredit hingga posisi terakhir di triwulan IV 2011 mencapai 33,73% (yoy), lebih tinggi dibandingkan triwulan sebelumnya yang tumbuh 32,89% (yoy). Masih tingginya tingkat konsumsi masyarakat dan kegiatan ekonomi yang membutuhkan modal kerja mendukung terus tingginya penyaluran kredit di Sumatera.

Tabel II.3

Perkembangan Perbankan Kawasan Sumatera (Juta Rupiah)

Indikator IV - 2010 I - 2011 II - 2011 III - 2011 IV - 2011 Asset 392,259,785 292,330,529 434,372,769 439,372,703 445,578,610 DPK 295,182,716 306,090,817 347,232,645 331,684,115 332,001,417 Kredit 260,228,899 278,410,500 297,545,407 332,921,945 348,004,184 LDR (%) 88.16 90.96 85.69 100.37 104.82 NPL Nominal 6,709,909 6,648,595 7,670,614 7,950,867 8,112,533 NPL (%) 2.58 2.39 2.58 2.39 2.33 Sumber: LBU (data per Oktober 2011), diolah

Dibandingkan pertumbuhan kredit, perkembagan DPK di Sumatra tumbuh lebih lambat. Pertumbuhan DPK pada triwulan IV 2011 relatif melambat dibandingkan

triwulan sebelumnya, dari semula 18,08% (yoy) menjadi 12,47% (yoy). Lebih rendahnya pertumbuhan DPK dibandingkan kredit menyebabkan Loan-to-Deposit Ratio (LDR) perbankan di kawasan Sumatera terus mengalami peningkatan, dari semula baru sebesar 88,16% pada triwulan IV 2010, dalam jangka waktu setahun menjadi 104,82%. Kondisi ini menandakan bahwa pemenuhan penyaluran kredit oleh perbankan di kawasan Sumatera banyak dipenuhi oleh aliran dana dari perbankan atau lembaga keuangan lainnya di luar wilayah operasional perbankan di Sumatera.

Derasnya penyaluran kredit tetap didukung dengan kualitas kredit yang terjaga. Secara

umum rasio Non-Performing Loan (NPL) perbankan di kawasan Sumatera sebesar 2,33%, lebih rendah dibandingkan triwulan sebelumnya 2,39%. Posisi ini juga masih lebih rendah dibandingkan ambang batas maksimum sebesar 5%.

D. PROSPEK PEREKONOMIAN

Pertumbuhan ekonomi kawasan Sumatera pada 2012 diperkirakan relatif stabil dibandingkan 2011 dan berada pada kisaran 5,8% (yoy). Pertumbuhan terutama

14

didorong oleh kinerja sektor pertambangan yang relatif stabil sejalan dengan perkiraan peningkatan produksi gas bumi dengan adanya penemuan blok gas bumi baru di Blok Nort Belu dan Blok Gajah Baru di Natuna, Kepulauan Riau. Sementara itu, kinerja pertambangan batu bara di Sumatera Bagian Selatan diperkirakan relatif stabil mengingat produksi batu bara lebih tahan terhadap perlambatan ekonomi global dan mayoritas pangsa penjualannya berada di pasar domestik (seperti PT Bukit Asam yang 66% penjualannya ditujukan untuk kebutuhan PLN). Kebutuhan energi China juga diperkirakan masih tinggi sehingga pasar ekspor batu bara masih terbuka lebar. Namun demikian, masih terdapat risiko terkait produksi minyak bumi yang terus mengalami penurunan akibat usia sumur minyak bumi yang relatif tua, sementara eksplorasi sumur-sumur baru minyak bumi relatif minim.

Produksi komoditas utama perkebunan di Sumatera berupa kelapa sawit dan karet berpotensi melemah pada 2012. Produksi tanaman perkebunan berpotensi terkendala

badai la nina dan sulitnya untuk melakukan ekspansi mengingat semakin terbatasnya luas lahan perkebunan di Sumatera. Pada perkebunan karet, risiko penurunan harga di pasar internasional mengurangi insentif bagi para petani untuk menyadap getah karet, mengingat sebagian besar lahan perkebunan berupa perkebunan rakyat.

Risiko penurunan harga komoditas di pasar internasional juga diperkirakan akan memengaruhi kinerja industri pengolahan Sumatera, khususnya industri berbahan dasarkelapa sawit dan karet. Berdasarkan hasil liaison kepada beberapa pelaku ekonomi

di Sumatera, insentif untuk berproduksi akan turun jika terjadi penurunan harga komoditas di pasar internasional dan apresiasi kurs yang terlalu tinggi. Strategi yang akan dilakukan oleh pelaku usaha antara lain dengan memfokuskan diri untuk menggarap secara optimal pasar domestik. Berdasarkan data Departemen Pertanian Amerika Serikat (USDA), konsumsi minyak sawit mentah dunia pada 2012 diperkirakan tumbuh 5,7% (yoy) atau melambat dibandingkan 2011 yang mencapai 9,08% (yoy) akibat pelemahan ekonomi global. Produksi minyak sawit mentah dunia diperkirakan hanya tumbuh 3,56% (yoy), melambat dibandingkan 2011 yang mampu mencapai 10,25% (yoy). Perkiraan ini menjadi perhatian penting di mana Indonesia merupakan salah satu produsen kelapa sawit terbesar bersama Malaysia. Dan kawasan Sumatera memiliki kontribusi sebesar 70% terhadap total produksi minyak sawit mentah nasional.

Tekanan inflasi di sebagian besar daerah Sumatera diperkirakan relatif terkendali pada 2012. Namun, terdapat risiko peningkatan inflasi volatile foodss pada 2012 jika terjadi

penundaan musim taman sejumlah tanaman bahan makanan yang kemudian berdampak pada menurunnya produksi pangan. Sementara itu, kenaikan harga emas dapat memicu peningkatan inflasi inti di 2012. Harga emas diperkirakan masih memiliki potensi meningkat di 2012 meningat prospek perekonomian negara maju yang masih diliputi

15 ketidakpastian, serta merembesnya dampak risiko utang negara-negara Eropa. Di sisi lain, rencana pemerintah melakukan pembatasan subsidi BBM pada April 2012 di Jawa-Bali diperkirakan tidak memberikan dampak terlalu dalam pada pergerakan inflasi di kawasan Sumatera. Transmisi dampak dari kebijakan tersebut terhadap inflasi di Sumatera diperkirakan akan terasa di daerah yang dekat dan berbatasan dengan daerah di Jawa, seperti Lampung. Rendahnya pencapaian inflasi IHK pada 2011 juga dapat diterjemahkan oleh pemerintah sebagai kesempatan untuk meningkatkan administered prices melalui kenaikan Tarif Dasar Listrik (TDL), sedangkan kebijakan peningkatan cukai rokok sebesar 16% efektif dilaksanakan per 1 Januari 2012.

16

17

Bab III

Perekonomian Kawasan Jakarta

A. PERTUMBUHAN EKONOMI

Pertumbuhan ekonomi Jakarta 2011 secara tahunan diprakirakan lebih tinggi dibandingkan tahun 2010. Hal ini didukung perkembangan berbagai indikator ekonomi

Jakarta yang lebih baik dari triwulan sebelumnya. Pertumbuhan ekonomi Jakarta yang lebih tinggi ini didorong oleh investasi yang cukup baik dan cenderung mengalami akselerasi sejak awal tahun, disertai pengeluaran konsumsi yang tetap kuat. Sementara itu, kinerja kegiatan ekspor impor tetap dapat terjaga. Di sisi sektoral, pertumbuhan sektor utama turut mendukung optimisme tersebut, seperti sektor konstruksi; sektor perdagangan, hotel, dan restoran; serta sektor keuangan, persewaan dan jasa perusahaan.

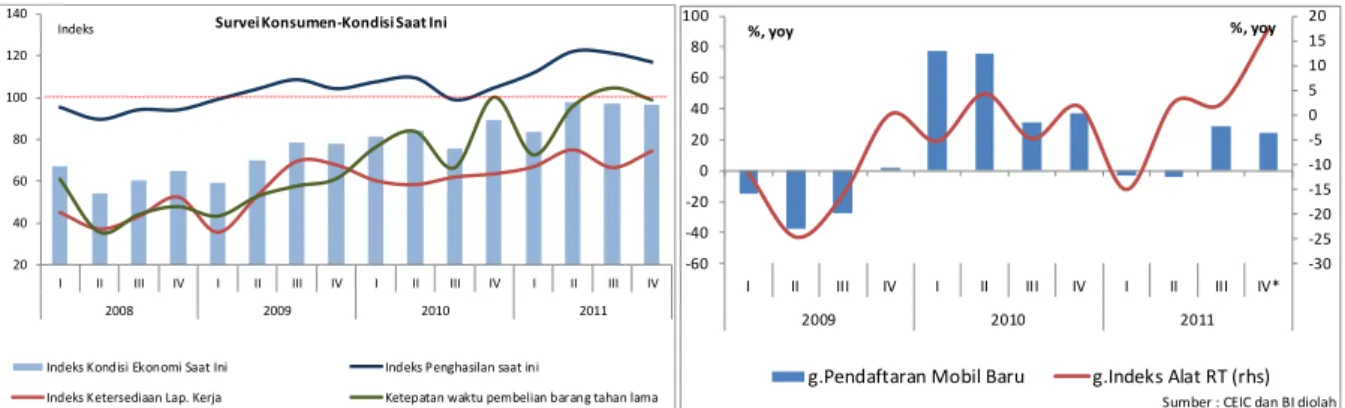

Konsumsi rumah tangga tetap kuat didukung oleh optimisme terhadap tingkat penghasilan. Hasil survei konsumen rumah tangga memperlihatkan bahwa penghasilan

konsumen cenderung tetap tinggi seiring dengan tingkat inflasi yang terjaga. Pembelian barang tahan lama (mobil dan alat rumah tangga) cenderung meningkat, disertai dengan kenaikan permintaan terhadap makanan dan minuman. Gabungan Pengusaha Makanan dan Minuman Seluruh Indonesia (GAPMMI) mencatat peningkatan omset sekitar 7-8% pada tahun 2011, menjadi Rp655 triliun, dibandingkan omzet pada tahun 2010 (Rp607 triliun). Pembiayaan konsumsi dari lembaga keuangan bank juga tumbuh yakni mencapai 26,4% (yoy) pada posisi Oktober 2011, lebih tinggi dari triwulan sebelumnya (25,7%).

Grafik III.1

Survey Konsumen Kawasan Jakarta

Grafik III.2

Penjualan Mobil dan Alat RT

20 40 60 80 100 120 140

I II III IV I II III IV I II III IV I II III IV 2008 2009 2010 2011 Indeks Survei Konsumen-Kondisi Saat Ini

Indeks Kondisi Ekonomi Saat Ini Indeks Penghasilan saat ini

Indeks Ketersediaan Lap. Kerja Ketepatan waktu pembelian barang tahan lama

-30 -25 -20 -15 -10 -5 0 5 10 15 20 -60 -40 -20 0 20 40 60 80 100

I II III IV I II III IV I II III IV*

2009 2010 2011

%, yoy %, yoy

g.Pendaftaran Mobil Baru g.Indeks Alat RT (rhs) Sumber : CEIC dan BI diolah

Hingga akhir 2011, penyerapan anggaran relatif mengalami perbaikan. Penyerapan

belanja APBD Pemprov DKI Jakarta pada triwulan IV 2011 (sampai dengan November 2011) diperkirakan, sedikit lebih tinggi dibandingkan periode yang sama pada 2010.

18

Namun, secara keseluruhan kondisi ini menunjukkan pola penyerapan anggaran yang masih terkonsentrasi di akhir tahun.

Grafik III.3

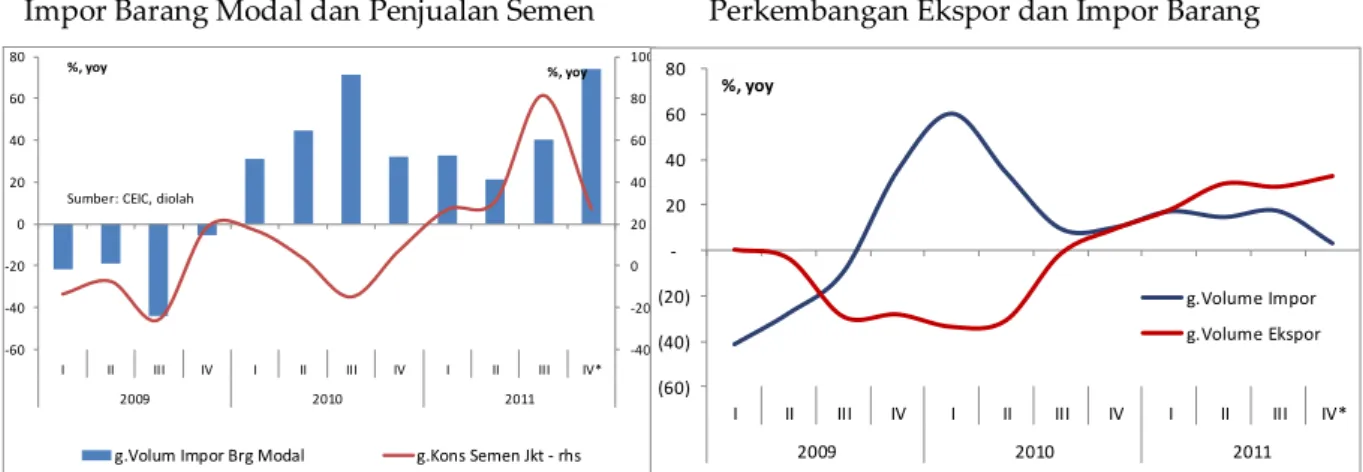

Impor Barang Modal dan Penjualan Semen

Grafik III.4

Perkembangan Ekspor dan Impor Barang

-40 -20 0 20 40 60 80 100 -60 -40 -20 0 20 40 60 80

I II III IV I II III IV I II III IV*

2009 2010 2011

%, yoy %, yoy

g.Volum Impor Brg Modal g.Kons Semen Jkt - rhs

Sumber: CEIC, diolah

(60) (40) (20) 20 40 60 80

I II III IV I II III IV I II III IV*

2009 2010 2011

%, yoy

g.Volume Impor g.Volume Ekspor

Investasi yang cenderung terus meningkat sejak awal 2010 berlanjut hingga akhir tahun 2011. Beberapa indikator investasi menunjukkan bahwa arah pertumbuhan terus

dalam tren meningkat. Indikator investasi bangunan dan non-bangunan seperti data konsumsi semen dan impor barang modal hingga triwulan IV 2011 (hingga November 2011) tetap mengindikasikan peningkatan pertumbuhan yang lebih tinggi.

Kinerja ekspor hingga akhir 2011 relatif masih stabil di tengah prospek melemahnya perekonomian negara maju. Struktur ekspor Jakarta yang cenderung terdiversifikasi ke

komoditas yang industri berbasis sumber daya alam (SDA) dalam lima tahun terakhir dengan pasar tujuan ekspor yang juga cenderung mengarah pada negara-negara emerging markets. Di satu sisi, hal ini dapat menopang kinerja ekspor Jakarta dari imbas perlambatan ekonomi di negara-negara maju. Namun, di sisi lain hal ini juga mengindikasikan adanya tantangan untuk mendorong kinerja ekspor barang-barang yang memiliki nilai tambah lebih tinggi.

Industri pengolahan mengalami perlambatan terutama selama pertengahan tahun 2011, akibat pasokan bahan baku yang terbatas. Pasokan bahan baku untuk industri otomotif

dan elektronik mengalami kendala akibat terjadi tsunami Jepang dan terakhir banjir di Thailand. Ekspor industri otomotif turun pada Juli 2011 hingga akhir 2011. Meskipun kapasitas produksi sempat meningkat pada triwulan III 2011 (kembali berada pada kisaran 70%), untuk mengantisipasi permintaan saat Lebaran, pencapaian pertumbuhan industri tahun 2011 berpotensi lebih rendah dari tahun 2010.

Sektor perdagangan, hotel, dan restoran berpotensi tumbuh lebih tinggi dari tahun sebelumnya didukung kuatnya permintaan konsumen. Permintaan konsumen terhadap

barang tahan lama meningkat tercermin dari tren indeks pembelian barang tahan lama (Survei Konsumen) dan penjualan barang rumah tangga (Survei Penjualan Eceran). Indeks konsumen menunjukkan ketetapatan konsumen dalam pembelian barang tahan

19 lama meningkat 13,8% (yoy), terutama berupa alat rumah tangga, yang naik sekitar 29,2% (yoy) dibandingkan tahun 2010 (23,0%; yoy). Indikasi peningkatan sektor ini juga terpantau dari nilai transaksi kegiatan perdagangan selama 2011 yang meningkat tinggi, seperti Jakarta Great Sale (JGS) 2011 mencapai Rp8,7 triliun yang tumbuh 20,8% dibanding tahun lalu dan Pekan Raya Jakarta (PRJ) yang mencatat nilai transaksi hingga Rp3,7 triliun atau lebih tinggi 19,4% dari tahun sebelumnya. Selain itu, penyelenggaraan SEA Games di Jakarta diperkirakan mampu meningkatkan kunjungan wisatawan hingga 5,1% mencapai 1.770 ribu orang dibandingkan tahun 2010 (1.684 ribu orang).

2012

I II III IVP IP

Pertanian 0.3 1.7 2.4 1.5 1.3 1.2 - 1.6 1.6 - 1.7 1.3 - 1.7 1.2 - 1.6

Pertambangan dan penggalian -4.3 1.5 18.5 12.6 5.7 (1.4) - (1.0) 8.9 - 9.0 2.2 - 2.6 1.0 - 1.6

Industri pengolahan 0.1 3.6 4.7 1.7 1.9 1.6 - 2.0 2.5 - 2.6 2.3 - 2.6 2.2 - 2.6

Listrik gas dan air bersih 4.6 5.6 4.1 4.7 3.5 4.2 - 4.6 4.1 - 4.2 4.0 - 4.4 4.2 - 4.6

Konstruksi 6.2 7.1 6.7 9.0 8.5 8.8 - 9.2 8.3 - 8.4 8.6 - 9.0 8.4 - 8.8

Perdagangan, hotel dan restoran 4.0 7.3 7.0 7.2 7.9 7.5 - 7.9 7.4 - 7.5 7.2 - 7.6 7.2 - 7.6

Pengangkutan dan komunikasi 15.6 14.8 14.1 14.4 13.4 13.2 - 13.6 13.8 - 13.9 13.4 - 13.7 13.6 - 14.0

Keuangan, persewaan, dan jasa perusahaan 4.0 4.2 4.9 5.1 4.8 5.0 - 5.4 4.9 - 5.0 4.7 - 5.2 4.4 - 4.8

Jasa - jasa 6.5 6.6 6.3 6.5 7.3 6.4 - 6.8 6.6 - 6.7 6.4 - 6.8 6.4 - 6.8

JAKARTA 5.0 6.5 6.7 6.7 6.7 6.4 - 6.9 6.7 - 6.8 6.6 - 6.9 6.5 - 6.9

Sumber: BPS (diolah)

P Angka perkiraan Bank Indonesia

2012P 2011P

Wilayah/Kawasan 2009 2010 2011

Sektor konstruksi yang terus meningkat ditandai geliat pembangunan properti komersial dan infrastruktur. Pembangunan properti untuk tujuan komersial di beberapa

lokasi masih melanjutkan pembangunan. Untuk properti kantor, proses penyelesaian hingga akhir 2011 terdapat 2 gedung di kawasan SCBD dan 1 gedung di luar SCBD, sehingga akan menambah pasokan ruang seluas 93.000 m2. Untuk properti apartemen,

sebanyak 400 unit yang akan ditawarkan pada penghujung 2011. Apartemen kelas menengah atas mendominasi dengan proporsi 36% dari total pasokan. Untuk pertokoan akan selesai 3 pusat perbelanjaan yang menambah pasokan 89.000 m2. Berbagai proyek

pemerintah dilaksanakan pada tahun 2011, antara lain: rehabilitasi sekolah, perbaikan jalan rusak, pembangunan trase kering banjir kanal timur disertai pembebasan lahan yang belum terbayar, dan pembangunan terminal. Selain itu, proyek pembangunan Jalan Layang Non Tol (JLNT) Antasari-Blok M dan Kampung Melayu-Tanah Abang yang telah dimulai akhir tahun 2010, perkembangannya hingga akhir tahun 2011 mencapai 50%. Pembangunan JLNT diperkirakan akan selesai pada tahun 2012.

Sektor Keuangan diperkirakan tetap tumbuh stabil seiring dengan kegiatan pembiayaan dan persewaan gedung yang relatif baik. Volume transaksi perdagangan

20

penurunan pertumbuhan tahun sebelumnya (-18,1%). Sementara tren penyaluran kredit lokasi proyek di Jakarta hingga Oktober 2011, tumbuh meningkat 19,2% (yoy). Dari sisi kegiatan persewaaan kantor kelas menengah ke atas, terdapat peningkatan. Kantor grade A meningkat tinggi di tengah terbatasnya ruang yang tersedia. Ruang kosong yang masih tersedia diperkirakan turun sekitar 12-13% pada akhir 2011. Para penyewa cenderung mencari gedung baru yang umumnya memiliki kualitas dan paket penawaran yang lebih baik seperti ruang yang luas dan fasilitas yang lebih lengkap.

B. INFLASI

Inflasi Jakarta tahun 2011 tercatat sebesar 3,97%, lebih rendah dibandingkan inflasi tahun 2010 (6,21%). Rendahnya inflasi di Jakarta didukung oleh berbagai upaya yang

ditempuh oleh TPID Jakarta dalam menjaga pasokan dan kelancaran distribusi terutama pada saat perayaan hari keagamaan. Selain itu, upaya pengendalian inflasi juga dilakukan dengan mengintensifkan operasi pasar bekerja sama dengan BULOG, penyelenggaraan pasar murah/bazar dengan mensinergikan penggunaan dana CSR perusahaan, dan kunjungan pasar/pemantauan harga di beberapa pasar tradisional dan pasar induk. Pencapaian inflasi yang lebih rendah didorong oleh koreksi ke bawah komoditas makanan, sehingga kelompok bahan makanan dan makanan jadi mampu mencatatkan tingkat inflasi lebih rendah dari tahun 2011 maupun pola historisnya, antara lain karena kelompok bumbu-bumbuan yang terkoreksi hingga mencapai -21,87% (yoy), seiring stabilnya pasokan ke pasar Induk Sayur Kramat Jati dan masuknya komoditas hortikultura impor. Kelompok perumahan dan transportasi juga mampu mencatatkan tingkat inflasi yang lebih rendah, antara lain ditunjang oleh kebijakan Bahan Bakar Minyak bersubsidi yang ditetapkan tidak mengalami perubahan. Namun berbeda dengan tahun 2010, inflasi tahun ini sedikit lebih tinggi dibandingkan dengan inflasi nasional sebesar 3,79%, terutama terjadi pada kelompok bahan makanan dan kelompok transportasi. Harga beras dan transportasi yang naik lebih tinggi dibandingkan inflasi nasional menjadi pendorong tingginya kelompok barang tersebut. Harga beras Jakarta menjadi lebih tinggi, karena pemasok utama pasar induk beras Cipinang yaitu Kawasan Jawa, pada tahun ini produksinya lebih rendah (berdasarkan ARAM II BPS). Sementara itu, inflasi di kelompok transportasi didorong oleh kenaikan harga tariff angkutan antar kota pada saat lebaran yang meningkat lebih tinggi.

21 Grafik III.5

Disagregasi Inflasi Kawasan Jakarta

Grafik III.6

Ekspektasi Konsumen 3 Bulan Kedepan

-10 -5 0 5 10 15 20 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 2009 2010 2011

%,yoy Disagregasi Inflasi Wilayah Jakarta

Inflasi IHK Core Adm Price Volatile Foods

Sumber: BPS (diolah menggunakan pendekatan sub kelompok)

-1 -0.5 0 0.5 1 1.5 2 2.5 3 3.5 100 120 140 160 180 200 220 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 2009 2010 2011 % Indeks

Perubahan harga umum 3 bulan yad Inflasi IHK kuartalan (qtq) - rhs

Sumber: Survei Keyakinan Konsumen-BI

C. ASESMEN PERBANKAN

Fungsi intermediasi perbankan di Jakarta tetap berjalan dengan baik, dengan tingkat risiko kredit yang masih terjaga rendah. Pertumbuhan kredit hingga triwulan IV 2011

(Oktober 2011) mencapai 26,4% (yoy), meningkat dibandingkan periode tahun 2010 yang mencapai 21,7%. Penyaluran kredit yang mencatat pertumbuhan yang lebih tinggi adalah kredit konsumsi dan kredit investasi masing-masing sebesar 23,9% (yoy) dan 27,0% (yoy), meningkat dibandingkan periode 2010 (masing-masing sebesar 18,2% dan 13,8%). Dari sisi struktur penyerapan, Kredit Modal Kerja mendominasi penyaluran kredit dengan baki debet sebesar Rp533,8 triliun (porsi 51,7%). Di sisi lain, Dana Pihak Ketiga (DPK) melambat mencapai 18,2% (yoy) dibandingkan tahun 2010 (20,3%; yoy) atau secara nominal menjadi Rp1.293,12 triliun. Dari sisi kualitas kredit yang disalurkan, rasio kredit bermasalah di Jakarta sedikit meningkat dibandingkan tahun 2010 (2,43%; yoy), menjadi sebesar 2,45% namun tetap berada dalam batas aman (di bawah 5%).

Grafik III.7

Perkembangan Dana Pihak Ketiga PerbankanKawasan Jakarta

Grafik III.8

Perkembangan Kredit Perbankan Kawasan Jakarta 0 5 10 15 20 25 0 200 400 600 800 1000 1200 1400

I II III IV I II III IV I II III IV*

2009 2010 2011

Perkembangan DPK Jakarta

Posisi (Triliun Rp) Pertumb (% yoy)-rhs

0 5 10 15 20 25 30 35 40 45 500 600 700 800 900 1000 1100

I II III IV I II III IV I II III IV*

2009 2010 2011

Perkembangan Kredit Jakarta

22

D. PROSPEK PEREKONOMIAN

Pada tahun 2012, pertumbuhan ekonomi Jakarta diproyeksikan tetap tumbuh di atas 6%, berpotensi stabil sebagaimana tingkat pertumbuhan sebagaimana tahun 2011. Dari

sisi permintaan, penetapan upah minimum provinsi (UMP) tahun 2012 mencapai Rp1.529.150 meningkat 18,54% dari UMP tahun 2011, dapat berkontribusi pada daya beli masyarakat. Investasi masih berpotensi meningkat seiring berlanjutnya pembangunan infrastruktur jalan, pembangunan properti komersial, maupun sarana penunjang transportasi massal. Hal ini akan berdampak positif terhadap capaian pertumbuhan sektor konstruksi dan sektor pengangkutan dan komunikasi. Namun pertumbuhan tahun 2012 akan menghadapi risiko belum pastinya penyelesaian krisis utang Eropa dan ketidakpastian kondisi ekonomi Amerika, yang ditengarai akan mempengaruhi capaian ekspor produk manufaktur Jakarta (khususnya alas kaki dan tekstil). Melambatnya ekonomi Eropa dan Amerika akan berimbas kepada pertumbuhan sektoral melalui jalur ekspor kepada sektor perdagangan, hotel dan restoran (PHR) dan sektor industri pengolahan. Potensi perlambatan permintaan ekonomi global tersebut dapat diantisipasi dengan melakukan diversifikasi pasar kepada negara-negara berkembang maupun memperluas pangsa pasar domestik, terutama untuk produk makanan jadi ke Kawasan Timur Indonesia yang masih dipasok oleh produk impor.

Prospek inflasi Jakarta pada 2012 diperkirakan dapat terjaga pada rentang sasaran inflasi nasional (4,5% +/- 1%). Namun, beberapa faktor risiko tekanan harga masih

dibayangi oleh beberapa rencana penyesuaian harga administered prices, seperti kebijakan pengendalian konsumsi Bahan Bakar Minyak (BBM) bersubsidi dan kenaikan Tarif Tenaga Listrik (TTL). Dari sisi volatile foodss, koreksi harga pada berbagai komoditas hortikultura yang terjadi pada 2011 diperkirakan tertahan terutama dipengaruhi oleh adanya pengendalian pemasukan impor hortikultura dalam rangka meningkatkan keamanan pangan. Dalam kaitan ini, beberapa strategi untuk meminimalkan risiko tersebut dapat ditempuh antara lain dengan mengurangi hambatan distribusi dan peningkatan ketersediaan sarana transportasi massal, serta meningkatkan kerjasama dengan berbagai daerah sentra pemasok pangan untuk menjaga kesinambungan pasokan di Jakarta. Upaya untuk menjaga stabilitas harga pangan di Jakarta merupakan hal yang sangat penting, mengingat pengaruh Jakarta dalam membentuk harga pangan di kota-kota lainnya, terutama untuk komoditas beras dan sayur-sayuran2.

2Peran Harga Acuan Terhadap Pembentukan Harga Pangan Di Indonesia, Rahmad Hadi Nugroho, dipresentasikan pada Seminar Nasional Hasil

23

Bab IV

Perekonomian Kawasan Jawa

A. PERTUMBUHAN EKONOMI

Kinerja perekonomian di Kawasan Jawa pada tahun 2011 diperkirakan tumbuh mencapai 6,5% (yoy), didukung oleh meningkatnya kinerja sektor industri dan sektor perdagangan. Namun secara triwulanan pertumbuhan ekonomi Jawa pada triwulan IV

2011 diperkirakan mengalami perlambatan sejalan dengan potensi melambatnya konsumsi masyarakat pasca Lebaran. Selain itu, kinerja penanaman modal/investasi yang relatif melambat turut pula menyumbang perlambatan pertumbuhan ekonomi. Dari sisi permintaan, konsumsi masih tetap menjadi penopang utama pertumbuhan, terutama konsumsi rumah tangga, meskipun sedikit mengalami perlambatan pasca momentum Lebaran dan Libur Sekolah. Sedangkan investasi masih tumbuh tinggi meski melambat dibanding triwulan sebelumnya. Sementara itu, berdasarkan sisi sektoral, sektor industri pengolahan dan pertanian memberikan kontribusi terbesar dalam perlambatan pertumbuhan ekonomi periode ini di Kawasan Jawa.

Tabel IV.1

Pertumbuhan Ekonomi Kawasan Jawa Sisi Permintaan

S Sumber: BPS dan Perkiraan Bank Indonesia

Konsumsi rumah tangga pada triwulan IV diperkirakan tumbuh sebesar 5,6%(yoy), melambat dibandingkan pertumbuhan pada triwulan sebelumnya yang sebesar 7,3% (yoy). Kondisi ini mengikuti pola konsumsi masyarakat pada umumnya yang mengalami

perlambatan pasca Lebaran dan Libur Sekolah. Meskipun demikian, promosi big sale para tenant-tenant besar di berbagai wilayah guna menyambut Natal dan Tahun Baru yang direspon dengan baik oleh masyarakat cukup mampu menahan perlambatan kinerja konsumsi rumah tangga dibandingkan tahun-tahun sebelumnya. Kondisi ini mengindikasikan tingkat pendapatan masyarakat masih berada pada level yang cukup tinggi dan bahkan mengalami perbaikan.

24

Konsumsi pemerintah pada triwulan laporan diperkirakan sedikit melambat, yaitu dari 9,7% (yoy) menjadi 9,2% (yoy). Masih terhambatnya proses pengadaan infrastruktur

di beberapa wilayah menjadi salah satu kendala dalam proses realisasi belanja daerah di Kawasan Jawa. Namun demikian beberapa hal yang masih dapat mendorong tingkat realisasi belanja daerah adalah persiapan Pemilihan Kepala Daerah (PILKADA) di Provinsi Banten dan Daerah Istimewa Yogyakarta.

Investasi pada triwulan IV 2011 diperkirakan tumbuh sebesar 7,3% (yoy), lebih rendah dibandingkan pertumbuhan pada triwulan sebelumnya sebesar 11,5% (yoy). Aksi wait

and see para pelaku usaha pasca isu pelaksanaan penghapusan BBM bersubsidi di tahun 2012, menjadi salah satu penyebab melambatnya kinerja investasi berupa Pembentukan Modal Tetap Bruto (PMTB). Kondisi ini dikonfirmasi oleh melambatnya kinerja impor barang modal dan penjualan semen di awal periode triwulan IV 2011.

Kinerja ekspor Kawasan Jawa yang diprakirakan tumbuh dari 16,3% menjadi 19,9% (yoy) pada triwulan laporan. Masih cukup baiknya kinerja ekspor diperkirakan terutama

didukung meningkatnya transaksi perdagangan antar pulau. Sebagai sentra industri dan produksi pertanian, berbagai pelaku usaha di Kawasan Jawa diidentifikasi menerima kenaikan permintaan dari luar pulau dan luar negeri. Namun, volume ekspor barang-barang manufaktur dari Jawa terlihat mulai mengalami pertumbuhan yang terbatas.

Tabel IV.2

Pertumbuhan Ekonomi Secara Sektoral Kawasan Jawa (%, yoy)

Sumber: BPS dan Perkiraan Bank Indonesia

Sektor industri pengolahan pada triwulan laporan di Kawasan Jawa diperkirakan mengalami perlambatan dari 5,4% menjadi 4,4% (yoy). Tren ini umum terjadi mengikuti

permintaan domestik masyarakat yang mengalami perlambatan pasca mencapai puncaknya pada saat Libur Sekolah dan Lebaran di triwulan sebelumnya. Isu pelaksanaan pencabutan subsidi Bahan Bakar Minyak (BBM) di awal tahun 2012, turut memicu perlambatan kinerja sektor ini sebagai aksi wait and see pengusaha pada tingkat konsumsi masyarakat terutama pada produk tahan lama, seperti kendaraan dan elektronik. Kondisi ini dikonfirmasi dari hasil liaison dan Survei Kegiatan Dunia Usaha (SKDU).

25

Sektor perdagangan, hotel dan restoran (PHR) di Kawasan Jawa pada triwulan IV 2011 diperkirakan tumbuh sebesar 10,3% (yoy), relatif stabil dibandingkan pertumbuhan pada triwulan sebelumnya sebesar 10,3%(yoy). Momentum Libur Sekolah dan Lebaran

merupakan puncak konsumsi masyarakat yang direspon oleh peningkatan kinerja sektor PHR pada triwulan ini. Kondisi ini diperkirakan masih berlanjut pada triwulan IV 2011, yang dipicu oleh momentum perayaan Natal dan Tahun Baru di akhir tahun. Selain itu aksi promo big sale yang dilakukan oleh big tenant di kota–kota besar turut memicu stabilnya kinerja sektor ini.

Sektor pertanian di Kawasan Jawa diperkirakan sedikit melambat dibandingkan triwulan sebelumnya, yaitu dari 0,9% menjadi 0,7% (yoy). Perlambatan kinerja sektor ini

di seluruh provinsi, kecuali Provinsi Daerah Istimewa Yogyakarta (DIY), yang diperkirakan masih mengalami panen pada 14.000 ha. Berdasarkan data dari Dinas Pertanian, hingga November 2011, realisasi produk pertanian di Provinsi Jawa Tengah mengalami penurunan sebesar 44,92% (yoy). Kondisi yang sama terjadi pula di Provinsi Jawa Barat dengan kondisi yang relatif lebih baik, yaitu penurunan produksi padi pada bulan Oktober s.d November 2011 sebesar 9,6% (yoy).

B. INFLASI

Tekanan inflasi di kawasan Jawa pada triwulan IV 2011 masih berada dalam tren melambat, yakni dari 3,89% menjadi 3,42%% (yoy), lebih rendah dari inflasi nasional yang mencapai 3,79% (yoy). Rendahnya realisasi inflasi di Jawa tersebut antara lain

didukung oleh berbagai upaya TPID dalam mendorong produktivitas bahan pangan khususnya beras dan produk hortikultura (komoditas cabe dan bawang merah). Berdasarkan komponen penyumbangnya, pelemahan tekanan inflasi paling besar berasal dari penurunan inflasi kelompok intidan volatile foods, sementara itu kelompok administered prices relatif stabil. Koreksi harga emas internasional yang berlangsung pada akhir tahun ditransmisikan dengan penurunan harga emas domestik. Dari sisi volatile foods, beberapa komoditas di sub kelompok bumbu-bumbuan menyumbang penurunan inflasi cukup besar, sementara itu stabilnya inflasi pada kelompok administered prices sedikit meningkat, didorong oleh kenaikan harga berbagai jenis rokok (rokok kretek, rokok kretek filter dan rokok putih) serta kenaikan tarif angkutan udara.

26

Grafik IV.1

Perkembangan Inflasi Kawasan Jawa

Grafik IV.2

Komparasi Inflasi Kota di Kawasan Jawa

Sumber: BPS Sumber: BPS

C. ASESMEN PERBANKAN

Pada triwulan IV 2011 (sampai dengan November 2011), perkembangan perbankan di kawasan Jawa tumbuh cukup baik yang ditunjukkan dengan pertumbuhan beberapa indikator kinerja utama Bank Umum seperti aset, Dana Pihak Ketiga (DPK) dan penyaluran kredit. Penghimpunan dana dari masyarakat dalam bentuk DPK tumbuh

sebesar 23,62% (ytd) atau 28,77% (yoy) hingga mencapai Rp669,59 triliun. Secara tahunan, prosentase pertumbuhan DPK terbesar disumbang oleh tabungan sebesar 22,54% (yoy), meningkat dari sebesar Rp240,79 triliun pada bulan November 2010 menjadi sebesar Rp295,06 triliun pada Bulan November 2011. Pertumbuhan tertinggi selanjutnya adalah pada Giro yaitu sebesar 18,62% (yoy), meningkat dari Rp106,27 triliun pada bulan November 2010 menjadi sebesar Rp126,05 triliun pada bulan November 2011. Deposito meningkat dari sebesar Rp209,97 triliun pada bulan November 2010 menjadi Rp235,59 triliun pada November 2011, atau tumbuh sebesar 12,21% (yoy).

Sejalan dengan peningkatan DPK, penyaluran kredit mengalami pertumbuhan sebesar 19,64% (ytd) atau 23,59% (yoy). Secara nominal, kredit di kawasan Jawa hingga

November 2011 mencapai Rp536,57 triliun, lebih tinggi dibandingkan dengan periode yang sama tahun sebelumnya yang tercatat sebesar Rp434,16 triliun. Dengan berbagai perkembangan tersebut, fungsi intermediasi perbankan dapat berjalan cukup baik yang tercermin pada terjaganya Loans to Deposit Ratio (LDR) pada kisaran 80,3%. Penyaluran kredit perbankan di Kawasan Jawa tersebut didukung oleh peningkatan kualitas kredit yang tercermin dari penurunan rasio non-performing loans (NPL) dari sebesar 3,03% pada triwulan sebelumnya menjadi sebesar 2,84% pada bulan November 2011.

27 Grafik IV.3

Perkembangan Aset, Kredit dan DPK

Grafik IV.4

Perkembangan NPL per Daerah

Sumber: LBU Sumber: LBU

Rata-rata tingkat akses perbankan oleh masyarakat (financial inclusion) di Kawasan Jawa masih relatif rendah. Rasio perbandingan antara jumlah rekening DPK dan

rekening kredit terhadap jumlah penduduk masih dibawah rata-rata nasional. Rasio jumlah rekening DPK terhadap jumlah penduduk di Jawa tercatat sebesar 39,81%, lebih rendah bila dibandingkan dengan nasional yang tercatat sebesar 44,46%. Sementara rasio jumlah rekening kredit terhadap jumlah penduduk hanya sebesar 9,32%, lebih rendah bila dibandingkan dengan rasio nasional yang mencapai 15,86%. Relatif rendahnya rasio perbandingan jumlah DPK dan kredit terhadap jumlah penduduk tersebut dapat disebabkan oleh kurang optimalnya penetrasi perbankan dan minimnya infrastruktur terutama untuk daerah-daerah terpencil. Optimalisasi financial inclusion masih dapat dilakukan dengan kerjasama berbagai pihak untuk meningkatkan akses masyarakat ke perbankan. Terkait dengan hal tersebut, Bank Indonesia telah melaksanakan program edukasi keuangan, pemetaan informasi keuangan, fasilitas intermediasi, saluran distribusi, dan regulasi yang mendukung, terutama untuk tabungan, kredit, sistem pembayaran, asuransi yang terkait kredit, dan produk jasa keuangan lainnya untuk Usaha Mikro Kecil dan Menengah.

Pada akhir Triwulan IV 2011 terjadi tren penurunan penyaluran kredit UMKM di Jawa. Jumlah kredit UMKM tercatat sebesar Rp155,65 triliun, dengan pangsa/proporsi

terhadap total kredit Bank Umum yang menurun dari sebesar 32,62% pada triwulan sebelumnya menjadi sebesar 29,01% pada bulan November 2011. Perlambatan juga terjadi pada pertumbuhan kredit UMKM, yaitu dari 3,15% (qtq) pada triwulan sebelumnya menjadi 7,56% (qtq) pada triwulan laporan. Akan tetapi dari segi kualitas, kredit UMKM menunjukkan peningkatan yang tercermin dari penurunan rasio NPL dari 5,57% pada triwulan sebelumnya menjadi 4,51% pada bulan November 2011. Penyaluran Kredit Usaha Rakyat (KUR) wilayah Jawa pada bulan November 2011 mencapai Rp11,81 triliun, meningkat dibandingkan dengan Triwulan III 2011 yang tercatat sebesar Rp11,77 triliun dengan pertumbuhan sebesar 1,46% (qtq). Kualitas KUR relatif stabil dan berada di kisaran 2,61% pada akhir periode laporan.