5 BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Risiko

Menurut Oxford Dictionary dalam Norken dkk. (2015), risiko didefinisikan sebagai kemungkinan mengalami bahaya atau penderitaan membahayakan. Secara umum, risiko dapat mengacu pada hal-hal yang sangat tidak pasti atau berbahaya. Beberapa definisi risiko dapat diuraikan sebagai berikut :

1. Risk is Chance of Loss (Risiko adalah Peluang Kerugian)

Chance of Loss biasanya dipergunakan untuk menunjukan suatu keadaan terdapat suatu peluang kerugian atau suatu kemungkinan kerugian. Edwards (1995) dalam Construction Risk Management mendefinisikan jenis risiko sebagai berikut :

a. Fisik/material : kerugian akibat kebakaran, korosi, ledakan struktural, cacat, perang.

b. Konsekuensi : hilangnya keuntungan akibat kebakaran, pencurian. c. Sosial : perubahan opini publik, kesadaran akan isu-isu moral,

misalnya isu lingkungan.

d. Kewajiban hukum : kewajiban berliku-liku, kewajiban hukum, kewajiban kontraktual.

e. Politik : intervensi pemerintah, sanksi, tindakan pemerintah asing, inflasi/deflasi, kebijakan, pembatasan ekspor/impor, aliansi perdagangan, perubahan dalam perundang-undangan.

f. Keuangan : prakiraan inflasi yang tidak memadai, keputusan pemasaran yang tidak tepat, kebijakan kredit.

g. Teknis : peningkatan teknologi dalam manufaktur, komunikasi, penanganan data, kesalingketergantungan para produsen, metode penyimpanan, pengendalian stok dan distribusi.

2. Risk is Possibility of Loss (Risiko adalah Kemungkinan Kerugian) Makna kata “possibility” disini berarti bahwa probabilitas atau kemungkinan bahwa suatu peristiwa berada diantara nol dan satu.

6 Godfrey (1996) dalam CIRIA menyatakan bahwa nilai risiko ditentukan sebagai perkalian antara kecenderungan/frekuensi dengan konsekuensi risiko. Kecenderungan (likelihood) adalah peluang terjadinya kerugian yang merugikan, yang dinyatakan dalam jumlah kejadian per tahun atau per satuan waktu. Sedangkan konsekuensi (consequences) merupakan besaran kerugian yang diakibatkan oleh terjadinya suatu kejadian yang merugikan yang dinyatakan dalam nilai uang.

3. Risk is Uncertainty (Risiko adalah Ketidakpastian)

Dalam hal ini ada pemahaman bahwa risiko berhubungan dengan ketidakpastian, munculnya risiko disebabkan adanya ketidakpastian. Cooper dan Chapman (1987) menjelaskan bahwa risiko adalah kondisi dimana terdapat kemungkinan keuntungan/kerugian ekonomi atau finansial, kerusakan atau cedera fisik, keterlambatan, sebagai konsekuensi ketidakpastian selama dilaksanakannya suatu rencana kegiatan. Risiko dapat diartikan sebagai peluang terjadinya kerugian atau kemungkinan terjadinya kerugian, dan risiko juga merupakan akibat dari adanya ketidakpastian (uncertainly) dari apa yang akan dihadapi. Ketidakpastian ada, akibat dari ketidakmampuan manusia untuk mengetahui apa yang akan terjadi dimasa yang akan datang dari apa yang dilakukan atau direncanakan saat ini.

Ketidakpastian dapat dikategorikan menjadi ketidakpastian alami atau random dan ketidakpastian karena perilaku manusia atau teknologi. Ketidakpastian alami atau random adalah ketidakpastian yang disebabkan oleh fenomena alam, seperti gempa bumi, hujan deras, angin kencang dan lain sebagainya yang umumnya sangat sulit untuk diperkirakan karena sifatnya random, dan pendekatan yang dilakukan adalah stokastik/statistik. Sedangkan ketidakpastian teknologi adalah ketidakpastian akibat dari perilaku manusia yang diakibatkan oleh ketidakpastian dalam melakukan sampling, pengukuran, terbatasnya data, analisis data atau penerapan model serta estimasi yang tidak sesuai. Ketidakpastian teknologi dapat dikurangi dengan menggali informasi yang lebih banyak serta menerapkan metode atau model yang lebih sesuai dan lebih

7 baik. Ketidakpastian tidak dapat sepenuhnya dihilangkan, tetapi dapat dikurangi dengan melakukan analisis risiko dan manajemen risiko.

Dengan demikian dapat didefinisikan risiko adalah suatu keadaan yang tidak pasti yang dihadapi seseorang atau suatu perusahaan konstruksi yang dapat memberikan dampak merugikan atau hal-hal yang tidak sesuai dengan rencana apakah terhadap waktu atau biaya (Kountur, 2004)

Pada umumnya risiko dikelompokan berdasarkan modal, sifat, perubahan waktu dan sumber.

a. Jenis risiko berdasarkan modal proyek (Soeharto,1997), dibagi menjadi dua yaitu :

1. Risiko proyek tunggal yaitu risiko yang diperhitungkan hanya risiko yang melekat pada proyek itu atau karakteristik hubungan antara risiko dan keuntungan dalam suatu perusahaan.

2. Risiko multiproyek risiko menangani beberapa proyek, dalam hal ini risiko masing-masing proyek diperhitungkan berkombinasi.

b. Jenis risiko berdasarkan sifat (Kontur, 2004), dibagi menjadi dua yaitu :

1. Risiko spekulatif yaitu risiko yang memiliki dua kemungkinan yaitu kerugian atau keuntungan, risiko ini tidak dapat diasuransi.

2. Risiko murni yaitu resiko yang memiliki satu kemungkinan yaitu kerugian, risiko ini dapat diasuransi.

c. Risiko berdasarkan karena perubahan waktu dibagi atas dua (Trieschman et al., 2001 dalam Perbawa, 2007), yaitu:

1. Risiko Statis

Risiko yang asalnya dari masyarakat yang tidak berubah yang berada dalam keseimbangan stabil. Risiko statis dapat bersifat murni ataupun spekulatif.

2. Risiko Dinamis

Risiko yang timbul karena terjadi perubahan dalam masyarakat. Risiko dinamis dapat bersifat murni ataupun spekulatif.

8 d. Sumber risiko dapat sebagai faktor menimbulkan kejadian negatif. Sumber risiko dijelaskan oleh Perbawa (2004) dikutip dari Kwakye (1997), dibagi menjadi sembilan yaitu :

1. Fundamental Physical Risks

Risiko yang diakibatkan fenomena alam, kesalahan manusia atau industri misalnya kerusakan akibat badai, kebakaran dan sebagainya.

2. Legal Risks

Risiko yang berkaitan dengan bidang hukum yaitu kerugian terhadap manusia dan kerusakan pada bangunan atau lingkungan selama masa pelaksanaan dan pemeliharaan konstruksi, getaran dan gangguan-gangguan lain selama pelaksanaan konstruksi.

3. Construction Related Risks

Risiko yang berkaitan dengan pelaksanaan konstruksi yaitu kekurangan sumber daya (tenaga kerja, material dan alat), keterlambatan mengelola site, tingkat kesulitan dan kerumitan konstruksi, ketidaksesuaian gambar atau volume dalam kontrak dengan kenyataan di lapangan, dan sebagainya. 4. Price Determinan Risks

Risiko yang berkaitan dengan biaya akibat kesalahan estimasi atau penaksiran yang kurang akurat, kesalahan meramalkan biaya dari sumber daya yang digunakan, tidak tepatnya pengambilan keputusan.

5. Contractual Risks

Risiko yang meliputi keterlambatan pembayaran, kualitas kerja yang tidak sesuai kontrak, klaim, persengketaan dan sebagainya.

6. Performance Risks

Risiko yang diakibatkan oleh hasil produktivitas dari sumber daya yang digunakan misalnya akibat moral pekerja, pemogokan, jaminan keselamatan dan kesehatan , perencanaan tidak tepat.

7. Economic Risks

Risiko yang meliputi inflasi, tingkat suku bunga yang tinggi, penundaan dana, pencairan dana, pembengkakan biaya, dan sebagainya.

9 8. Political Ricks

Risiko yang diakibatkan oleh peristiwa dalam dunia politik seperti pergantian pemerintah, dan sebagainya.

9. Market Risks

Risiko pasar yang diakibatkan oleh resesi pasar akan permintaan konstruksi, persaingan kuat dalam harga terendah, dan sebagainya.

2.2 Analisis Risiko

Analisis risiko menurut Thompson dan Perry (1991) adalah merupakan suatu proses dari identifikasi dan penilaian (assessment). Godfrey et.al, (1996) mengungkapkan bahwa, analisis risiko yang dilakukan secara sistematik dapat membantu untuk :

a. Mengidentifikasi, menilai dan meranking risiko secara jelas. b. Memusatkan perhatian pada risiko utama (major risk). c. Memperjelas keputusan tentang batasan kerugian.

d. Meminimumkan potensi kerusakan apabila timbul keadaan yang paling buruk.

e. Mengontrol aspek ketidakpastian dalam proyek.

f. Memperjelas dan menegaskan peran setiap orang/badan yang terlibat dalam manajemen risiko.

Analisis risiko dapat dilakukan baik secara kualitatif maupun kuantitatif, dimana sumber risiko harus diidentifikasi dan akibat (effect) harus dinilai atau dianalisis. Analisis risiko diawali dengan analisis risiko kualitatif yang nantinya, apabila diperlukan dapat dilanjutkan dengan analisis risiko kuantitatif. Hal ini disebabkan karena analisis risiko kualitatif lebih terfokus pada identifikasi dan penilaian risiko sehingga hasilnya dapat berupa ranking, perbandingan atau analisis deskriptif.

Pengukuran dengan cara kualitatif merupakan hasil dari penilaian risiko dan identifikasi risiko yang lebih terfokus kepada keputusan langsung yang diambil berdasarkan ranking, perbandingan, ataupun dengan analisis deskriptif, sedangkan analisis secara kuantitatif dilakukan dengan melakukan analisis

10 probabilitas, analisis sensitivitas, analisis skenario, analisis simulasi, dan analisis korelasi.

Menurut Al-Bahar (1990), pemodelan ketidakpastian risiko mengacu pada “kuantifikasi eksplisit kemungkinan terjadinya dan konsekuensi potensial berdasarkan semua informasi yang tersedia tentang risiko yang dipertimbangkan”. Kemungkinan terjadinya ketidakpastian akan disajikan dalam bentuk probabilitas, dan potensi konsekuensi.

Sementara Cooper dan Chapman (1987) menyarankan ada 5 (lima) kondisi yang berbeda saat analisis risiko sangat diperlukan untuk dilakukan, antara lain :

a. Pada tahap studi kelayakan awal investasi atau usulan proyek dimana keputusan harus diambil yang kerap kali dengan informasi yang terbatas, apakah proyek dibatalkan, ditunda atau dilanjutkan pada tahap berikut.

b. Pada proyek dengan yang berpotensi mendatangkan kerugian, atau dengan benefit cost ratio (BCR) mendekati satu atau kurang.

c. Pada investasi proyek yang mempunyai potensi risiko yang tidak lumrah (unusual risk) atau ketidakpastian, yang dapat mengakibatkan pengendalian investasi yang tidak menentu.

d. Pada pemilihan berbagai alternatif proyek atau investasi yang telah ditetapkan pada tahap studi kelayakan awal atau tahap studi kelayakan.

e. Pada perencanaan detail atau optimasi spesifikasi proyek dimana konsep telah diberikan persetujuan.

2.3 Manajemen Risiko

Manajemen risiko adalah bagaimana mengelola suatu perusahaan sehingga dapat mewujudkan tingkat keuntungan tertentu dan menghadapi kendala-kendala yang mungkin timbul. Tujuan selanjutnya adalah untuk meminimalkan perubahan buruk yang dapat mempengaruhi cash flow yang akan datang. Manajemen risiko merupakan cara sederhana untuk mengurangi kerugian yang mungkin terjadi yaitu dengan mengidentifikasi risiko, bagaimana pengaruhnya terhadap cash flow

11 jangka panjang dan mencari solusi yang terbaik (Claessens, 1993 dalam Resmilati, 2001).

Manajemen risiko adalah cara yang terstruktur untuk mengidentifikasi tapi juga harus menghitung risiko dan pengaruhnya terhadap proyek, hasilnya adalah apakah risiko itu dapat diterima atau tidak (Kerzener, 1995 dalam Kristinayati, 2005).

2.3.1 Identifikasi Risiko

Risiko dapat dikenali dari sumbernya (source), kejadian (event), dan akibatnya (effect). Sumber risiko adalah kondisi-kondisi yang dapat memperbesar kemungkinan terjadinya risiko. Event adalah peristiwa yang menimbulkan pengaruh (effect) yang sifatnya dapat merugikan dan menguntungkan, sebagai contoh dalam suatu pekerjaan terdapat kerusakan pada peralatan (sumber risiko), lalu terjadi kecelakaan pada pekerjaan proyek (peristiwa) yang menyebabkan kematian pada pekerja (akibat) (Ariyanti, 2006).

Tahapan identifikasi risiko ini merupakan tahapan tersulit dan paling menentukan dalam manajemen risiko. Kesulitan ini disebabkan oleh ketidakmampuan untuk mengidentifikasi seluruh risiko yang akan timbul mengingat adanya ketidakpastian dari apa yang akan dihadapi. Oleh karena itu dalam mengidentifikasi risiko ini terlebih dahulu diupayakan untuk menentukan sumber risiko dan efek risiko itu sendiri secara komperehensif (Godfrey, 1996 dalam Ariyanti, 2006).

Sumber risiko proyek adalah setiap faktor yang dapat mempengaruhi kinerja proyek. Risiko timbul jika efek ini bersifat tidak pasti dan penting dalam pengaruhnya terhadap kinerja proyek. Karenanya, definisi dari tujuan proyek dan kinerja proyek mempunyai pengaruh yang fundamental pada tingkat risiko proyek. Beberapa jenis risiko bersifat uncontrolable dan dapat mempengaruhi sasaran proyek (Soeharto,2001), jenis risiko tersebut adalah :

1. Peraturan pemerintah, seperti kenaikan harga bahan bakar, ekspor-impor barang, masalah lingkungan, peraturan baru dan lain-lain. 2. Bencana alam, seperti gempa bumi, badai dan banjir.

12 4. Situasi pasar terhadap harga dan supply barang.

5. Perubahan moneter yang cukup besar, misalnya devaluasi.

Dengan demikian bahwa mengidentifikasi risiko dalam pembangunan suatu proyek sangat penting untuk mengetahui kemungkinan buruk yang akan terjadi dan mengelola risiko tersebut untuk dapat meminimalkan dampak negatif yang ditimbulkan sehingga tujuan dari pembangunan suatu proyek dapat tercapai.

2.3.2 Klasifikasi Risiko

Klasifikasi risiko dibuat dengan maksud untuk memudahkan pembedaan dan pemahaman terhadap risiko tersebut, sehingga dapat membantu dalam melakukan analisis risiko. Ada 3 (tiga) cara untuk mengklasifikasikan risiko yaitu dengan mengidentifikasi konsekuensi risiko, jenis risiko dan pengaruh risiko. Berdasarkan konsekuensinya, risiko dapat diklasifikasikan berdasarkan frekuensi kejadian, akibat risiko dan kemungkinannya. Menurut jenisnya, risiko diklasifikasikan menjadi risiko murni dan spekulatif yaitu risiko bisnis dan finansial. Sedangkan bidang-bidang aktivitas yang dapat terkena pengaruh risiko meliputi semua aspek aktivitas dalam kehidupan.

2.3.3 Rencana Penanggulangan Risiko

Rencana penanggulangan risiko merupakan proses pengembangan tahapan, teknik untuk mempertinggi kesempatan dan mengurangi ancaman obyektifitas proyek. Proses ini dilaksanakan dengan mempertimbangkan tanggapan dan tanggung jawab risiko.

1. Tanggapan Terhadap Risiko

Tanggapan yang dimaksud adalah berupa teknik dan strategi untuk menanggulangi risiko yang mungkin timbul. Tanggapan dapat berupa tindakan menghindari, mencegah kerugian, dan memperkecil dampak negatif. Tanggapan risiko dikelompokkan dalam beberapa kategori (Soeharto, 1997) sebagai berikut:

a. Mengikat Asuransi

Meminimalkan risiko dengan mengurangi atau mengontrol kerugian dengan asuransi.

13 b. Menghindari Risiko

Menghindari risiko dengan memilih alternatif lain, adalah salah satu keputusan yang paling mudah dalam menghadapi risiko. Misalnya suatu proyek yang dokumen proyeknya tidak jelas, tidak lengkap dan mengada-ada maka proyek ini terlalu berisiko jika diambil maka keputusan yang paling tepat adalah tidak mengambilnya.

c. Ditanggung bersama/shared

Pendistribusian atau pembagian risiko (shared) dengan pihak lain, misalnya dalam kerja sama berbentuk joint venture, risiko dipikul bersama antara pengguna jasa dengan mitranya.

d. Pemindahan tanggung jawab/transferred

Pemindahan atau memberikan tanggung jawab risiko proyek pada pihak lain, misalnya dari pengguna jasa proyek ke peserta proyek lain, ini dilakukan bila pihak lain tersebut dianggap mampu atau memiliki kontrol yang baik dalam mengelola risiko bersangkutan.

e. Menghadapi risiko dengan dana cadangan

Risiko dihadapi dengan persiapan misalnya menyediakan dana cadangan yang sering disebut kontijensi atau allowance. Besarnya dana ini tergantung dari kontraktor sendiri. Strategi ini digunakan bila tidak memungkinkan dengan mentransfer risiko dengan pertimbangan biaya yang sama besar dengan kerugiannya bila menghadapi risiko tersebut. Menurut Flanagan et al. (1993) dalam Wahyuni (2006), ada beberapa hal yang dapat dilakukan untuk menangani risiko yaitu :

1. Menahan Risiko (Risk Retention)

Sikap untuk menahan risiko sangat erat hubungannya dengan keuntungan (gain) yang terdapat dalam suatu risiko. Tindakan untuk menerima/menahan risiko ini karena dampak dari suatu kejadian yang merugikan masih dapat diterima (acceptable).

2. Mengurangi Risiko (Risk Reduction)

Mengurangi risiko dilakukan dengan mempelajari secara mendalam risiko itu sendiri, dan melakukan usaha-usaha pencegahan pada sumber risiko atau mengkombinasikan usaha agar risiko yang diterima tidak

14 terjadi secara simultan. Dengan melakukan tindakan ini kadang-kadang masih ada risiko sisa (residual risk) yang perlu dilakukan penilaian (assessment).

3. Memindahkan Risiko (Risk Transfer)

Sikap pemindahan ini dilakukan dengan cara mengasuransikan risiko yang dilakukan dengan memberikan sebagian atau seluruhnya kepada pihak lain. Usaha atau pekerjaan yang risikonya tinggi dipindahkan kepada pihak yang mempunyai kemampuan menangani dan mengendalikannya. 4. Menghindari Risiko (Risk Avoidance)

Sikap menghindari risiko adalah cara menghindari kerugian dengan menghindari aktivitas yang tingkat kerugiannya tinggi. Menghindari risiko dapat dilakukan dengan melakukan penolakan. Salah satu contoh penghindaran risiko pada proyek konstruksi adalah dengan memutuskan hubungan kontrak (breach of contract).

Tindakan dalam menangani risiko (risk mitigation) harus dilakukan setelah mengetahui risiko-risiko yang teridentifikasi memberikan dampak yang besar terhadap suatu pekerjaan. Apabila risiko bersifat dapat diterima dan dapat diabaikan, maka risiko tidak perlu mendapatkan perhatian besar untuk ditangani, yaitu dengan menahan risiko (retention risk) dan mengurangi risiko (reduction risk), tetapi jika risiko bersifat tidak dapat diterima sepenuhnya dan tidak diharapkan, maka risiko perlu ditangani lebih lanjut dengan memindahkan risiko (risk transfer) dan menghindari risiko (risk avoidance).

2. Tanggung Jawab Risiko

Pembagian tanggung jawab risiko antar peserta proyek juga dipengaruhi oleh jenis kontrak pada proyek. Peserta proyek harus berhati-hati pada ketentuan-ketentuan dalam kontrak dan pembagian tanggung jawabnya tersebut. Umumnya risiko yang bersifat controllable dalam proyek dialokasikan kepada peserta proyek berdasarkan petimbangan berikut:

a) Alokasi risiko diberikan pada peserta yang dianggap memilliki posisi paling baik untuk mengendalikannya.

15 b) Alokasi risiko diberikan pada peserta atas dasar dorongan motivasi untuk meningkatkan kinerjanya dan disesuaikan kemampuannya dalam menangani risiko.

c) Bila risiko harus dipikul bersama oleh peserta proyek maka bobotnya harus dibagi secara rasional.

d) Dalam merencanakan alokasi risiko harus diperhitungkan dampaknya terhadap biaya proyek secara keseluruhan, sehingga perlu dicari alternatif terbaik.

Menurut Flanagan et al. (1993) dalam Wahyuni (2006), untuk menentukan alokasi tanggung jawab risiko (ownership of risk) digunakan prinsip-prinsip pengalokasian risiko yaitu sebagai berikut :

1. Pihak mana yang mempunyai kontrol terbaik terhadap kejadian yang menimbulkan risiko.

2. Pihak mana yang dapat menangani risiko apabila risiko itu muncul. 3. Pihak mana yang mengambil tanggung jawab jika risiko tidak terkontrol. 4. Jika risiko diluar kontrol semua pihak, maka diasumsikan sebagai risiko

bersama.

2.4 Manajemen Strategi

Menurut Hunger dkk. (1992) dalam Purwanto (2006), manajemen strategis adalah sejumlah keputusan manajerial dan tindakan yang menentukan kinerja jangka panjang dari suatu perusahaan, seperti pengamatan lingkungan, formulasi strategi, implementasi strategi, evaluasi dan pengendalian.

Sedangkan menurut Jauch dkk. (1984) dalam Purwanto (2006) manajemen strategis adalah aliran keputusan dan tindakan pengembangan strategi yang efektif untuk membantu mencapai tujuan perusahaan. Strategi yang tepat akan mampu memaksimalkan keunggulan bersaing bagi perusahaan. Strategi adalah pola perencanaan yang menyeluruh meliputi serangkaian usaha dan pemberdayaan sumber daya untuk mencapai tujuan perusahaan yang telah ditetapkan sebelumnya. Para pengambil kebijakan strategi perlu menjamin strategi yang ditetapkan dapat berhasil dengan baik dalam konseptual dan pelaksanaan.

16 2.5 Formulasi Strategi

Formulasi strategi atau yang biasanya disebut Perencanaan Strategi merupakan proses penyusunan perencanaan jangka panjang. Tujuan utama dari formulasi strategi adalah agar perusahaan dapat melihat secara objektif kondisi-kondisi internal dan eksternal, sehingga perusahaan dapat mengantisipasi perubahan lingkungan eksternal. Untuk mempermudah pelaksanaan strategi, maka strategi dibuat sesuai dengan tingkatan manajemen strategis yang ada. Formulasi strategi perusahaan terdiri dari tiga tingkatan pengambilan keputusan, yaitu (Purwanto, 2006) :

a. Strategi Tingkat Perusahaan (corporate level strategy) b. Strategi Tingkat Unit Usaha (business unit strategy) c. Strategi Tingkat Fungsional (functional level strategy)

1. Strategi Tingkat Perusahaan (corporate level strategy)

Strategi ini diformulasikan oleh top manajemen dengan maksud untuk mencapai tujuan perusahaan secara keseluruhan. Penentuan formulasi strategi ini secara umum terdiri dari lima strategi utama, yaitu (Purwanto, 2006) :

1. Concentration Strategy

Strategi konsentrasi adalah strategi dimana perusahaan memfokuskan diri pada satu lini bisnis saja. Strategi konsentrasi ini dilakukan dengan maksud untuk memperoleh keuntungan bersaing dengan memfokuskan seluruh sumber daya pada satu bidang atau produk saja. Kerugian dari strategi ini adalah bila pasar jenuh atau muncul pesaing yang mengancam keberadaan perusahaan dalam industri dan mendominasi pasar maka tidak ada bisnis lain yang menyokong perusahaan.

2. Stability Strategy

Perusahaan yang menerapkan strategi ini memfokuskan pada lini bisnis yang sudah ada. Strategi ini biasa diterapkan oleh perusahaan sebagai berikut :

a. Perusahaan yang berada pada tingkat pertumbuhan industri yang jenuh.

17 c. Lingkungan dianggap lebih stabil

d. Melakukan pertumbuhan menimbulkan ketidakefisienan sehingga menurunkan tingkat laba.

3. Growth Strategy

Perusahaan yang menerapkan strategi ini akan berupaya secara maksimal untuk mengejar pertumbuhan yang bersifat terus menerus. Growth strategy dapat dilakukan dengan cara berikut :

a. Integrasi vertikal (vertical integration)

Integrasi vertikal adalah pertumbuhan yang dilakukan dengan mengakuisisi perusahaan lain yang terdapat dalam saluran distribusi. Integrasi vertikal dibedakan menjadi dua jenis, yaitu :

- Integrasi hilir (forward integration)

Strategi ini digunakan jika perusahaan membeli atau menguasai perusahaan lain yang lebih dekat dengan konsumen, seperti pedagang eceran, pedagang besar, dll.

- Integrasi hulu (backward integration)

Strategi ini digunakan dengan cara menguasai atau membeli perusahaan pemasok atau supplier.

b. Integrasi horizontal (horizontal integration)

Strategi pertumbuhan integrasi horizontal dilakukan melalui akuisisi perusahaan pesaing yang memiliki lini bisnis yang sama.

c. Diversifikasi (diversification)

Strategi diversifikasi dilakukan melalui akuisisi perusahaan dalam industri yang memiliki lini bisnis yang berbeda. Strategi diversifikasi dibagi menjadi dua, yaitu :

- Related atau concentric diversification

Strategi ini dilakukan dengan cara mengakuisisi perusahaan lain yang memiliki teknologi, produk, saluran distribusi dan pasar yang sama dengan perusahaan pembelinya. Strategi ini bertujuan agar perusahaan mendapatkan efisiensi atau pengaruh

18 pasar yang lebih besar melalui penggunaan bersama sumber daya yang ada.

- Unrelated atau conglomerate diversification

Strategi ini dilakukan dengan cara mengakuisisi perusahaan lain yang memiliki lini bisnis yang berbeda.

d. Marger and joint ventures - Marger

Strategi marger merupakan strategi pertumbuhan dimana sebuah perusahaan bergabung dengan perusahaan lain dan membentuk perusahaan baru.

- Joint ventures

Strategi joint ventures merupakan strategi pertumbuhan dimana sebuah perusahaan bekerja sama untuk mengerjakan sebuah proyek yang tidak bisa ditangani oleh perusahaan itu sendiri. 4. Combination strategy

Strategi kombinasi ini biasanya dilakukan oleh perusahaan besar yang memiliki berbagai macam bisnis.

5. Retrenchment strategy

Strategi retrenchment ditetapkan ketika perusahaan sudah tidak bisa bersaing secara efektif. Strategi ini dibedakan menjadi tiga, yaitu :

a. Turnaround strategy

Strategi ini diterapkan ketika prestasi perusahaan kurang baik namun belum mencapai tahap yang sangat kritis.

b. Divestment strategy

Strategi ini digunakan ketika perusahaan gagal dalam mencapai tujuan perusahaan.

c. Liquidation strategy

19 2. Strategi Tingkat Unit Usaha (business unit strategy)

Formulasi strategi ini dilakukan dengan melibatkan para pengambil keputusan pada tingkat unit bisnis atau tingkat divisi. Strategi tingkat unit bisnis ini harus selalu sejalan dengan formulasi strategi bisnis secara keseluruhan dari perusahaan (Purwanto, 2006). Salah satu pendekatan yang banyak dikenal dalam memformulasikan strategi pada tingkat unit bisnis adalah dengan menggunakan strategi generik yang dikemukakan oleh Porter (1980) dalam Purwanto (2006). Tiga strategi generik yang patut dipertimbangkan, yaitu :

1. Keunggulan biaya (Overall Cost Leadership) yaitu strategi yang digunakan dengan cara perusahaan bekerja keras untuk mencapai biaya produksi dan distribusi terendah sehingga dapat menawarkan harga yang lebih rendah daripada pesaingnya dan memenangkan penguasaan pangsa pasar yang besar.

2. Diferensiasi (Differentiation) yaitu strategi yang digunakan perusahaan dengan cara berkonsentrasi pada pencapaian kinerja superior dalam suatu area yang dinilai penting oleh sebagian pasar.

3. Fokus (Focus) yaitu strategi yang digunakan perusahaan dengan cara memfokuskan diri pada satu atau lebih segmen pasar kecil.

3. Strategi Tingkat Fungsional (functional level strategy)

Formulasi strategi fungsional dilakukan untuk tiap-tiap bidang fungsional dari suatu perusahaan (Purwanto, 2006). Bidang fungsional utama perusahaan meliputi strategi pemasaran, sumber daya manusia, operasional, riset dan pengembangan, serta strategi keuangan. Strategi ini akan menghasilkan tugas-tugas khusus yang dibentuk sebagai realisasi strategi bisnis, yang diperlukan adalah koordinasi dari seluruh kegiatan untuk memastikan bahwa seluruh strategi tetap konsisten.

a. Strategi Pemasaran

Yaitu perencanaan dan pengembangan secara tepat dan cermat dalam penentuan sasaran pasar, target pasar, tujuan pemasaran dan posisi pasar yang dirancang untuk memenuhi keinginan konsumen pasar sasaran.

20 b. Strategi Sumber Daya Manusia

Yaitu perencanaan mengenai pendayagunaan sumber daya manusia sebagai usaha mempertahankan dan meningkatkan kemampuan terbaik sebuah perusahaan/industri untuk menjadi pesaing yang mampu memenangkan dan menguasai pasar, melalui tenaga kerja yang dimilikinya.

c. Strategi Operasional

Yaitu perencanaan kegiatan untuk mengatur dan mengkoordinasikan sumber-sumber daya (sumber daya manusia, alat dan sumber lainnya) secara efektif dan efisien sehingga menciptakan dan menambah kegunaan suatu barang dan jasa untuk memperoleh keuntungan perusahaan.

d. Strategi Riset dan Pengembangan

Strategi ini berperan dalam menghasilkan produk baru untuk bisnis dan perusahaan secara keseluruhan dengan menemukan ide-ide produk baru dan mengembangkan sampai produk tersebut diproduksi dan dipasarkan. e. Strategi Keuangan

Yaitu aktivitas yang terkait dengan perencanaan dan pengendalian keuangan, serta pendistribusian aset-aset keuangan perusahaan. Aktivitas yang dilakukan perusahaan pada umumnya berhubungan dengan penentuan keputusan investasi jangka panjang, perolehan dana untuk investasi tersebut, serta pelaksanaan kegiatan operasional.

2.6 Manajemen Biaya

Dalam penyelenggaraan konstruksi, faktor biaya merupakan bahan pertimbangan utama karena biasanya menyangkut jumlah investasi besar yang harus ditanamkan pemberi tugas yang rentan terhadap risiko kegagalan. Oleh karena itu, biaya proyek perlu dikelola dengan baik sehingga kemungkinan terjadinya overrun biaya bisa diminimumkan (Dipohusodo,1996).

2.6.1 Biaya Proyek

Biaya proyek adalah biaya-biaya yang diperlukan untuk tiap pekerjaan dalam menyelesaikan suatu proyek. Secara garis besar biaya proyek dapat dibagi menjadi dua yaitu :

21 1. Biaya Langsung (direct cost)

Biaya langsung merupakan biaya untuk segala sesuatu yang akan menjadi komponen permanen hasil akhir proyek (Soeharto, 1995). Biaya langsung terdiri dari biaya-biaya yang langsung berhubungan dengan konstruksi ataupun suatu proyek tertentu, antara lain:

a. Biaya bahan/material b. Upah buruh

c. Biaya peralatan d. Biaya subkontraktor

2. Biaya Tidak Langsung (indirect cost)

Biaya tidak langsung adalah pengeluaran untuk manajemen, supervisi dan pembayaran material serta jasa untuk pengadaan bagian proyek yang tidak akan menjadi instalasi atau produk permanen, tetapi diperlukan dalam rangka proses pembangunan proyek (Soeharto, 1995).

Biaya tidak langsung terdiri dari: a. Biaya overhead

b. Biaya tak terduga c. Keuntungan/profit d. Penalti/bonus

Dalam suatu keadaan tertentu, penalti dan bonus dapat dianggap sebagai biaya tidak langsung yang dapat mempengaruhi biaya keseluruhan (Pilcher, 1992). Biaya langsung dan tidak langsung secara keseluruhan membentuk biaya proyek, sehingga pada pengendalian dan estimasi biaya, kedua jenis biaya ini perlu diperhatikan. Baik biaya langsung maupun biaya tak langsung akan berubah sesuai dengan waktu dan kemajuan proyek. Meskipun tidak dapat diperhitungkan dengan rumus tertentu, tapi pada umumnya makin lama proyek berjalan maka makin tinggi kumulatif biaya tak langsung diperlukan (Soeharto, 1995).

2.6.2 Pengertian Pembengkakan Biaya

Kegiatan proyek konstruksi merupakan suatu kegiatan sementara yang berlangsung dalam jangka waktu terbatas, dengan alokasi sumber daya tertentu

22 dan dimaksudkan untuk mengasilkan produk yang kreteria mutunya telah digariskan dengan jelas. Di dalam proses mencapai tujuan tersebut, ada batasan yang harus dipenuhi yaitu :

1. Biaya (anggaran) yang dialokasikan 2. Jadwal (waktu)

3. Mutu yang harus dipenuhi.

Ketiga hal tersebut merupakan parameter yang penting bagi penyelenggara proyek yang sering diasosiasikan sebagai sasaran proyek (Soeharto, 1999). Ketiga batasan di atas sesungguhnya saling tarik menarik, yang artinya jika ingin meningkatkan kinerja produk yang telah disepakati dalam kontrak maka umumnya harus diikuti dengan meningkatkan mutu. Hal ini selanjutnya berakibat pada naiknya biaya sehingga melebihi anggaran. Sebaiknya bila ingin menekan biaya, maka biasanya harus berkompromi dengan mutu dan jadwal. Jika biaya atau waktu yang dikeluarkan melebihi jumlah yang diperkirakan maka dikatakan menjadi pembengkakan. Semakin besar ukuran proyek semakin besar potensi terjadi pembengkakan (Soeharto, 1997).

Pembengkakan biaya dapat terjadi akibat kesalahan yang terjadi pada setiap bagian dari kegiatan tahapan konstruksi. Hal-hal yang jadi permasalahan, antara lain (Dipohusodo,1996) :

1. Tahap pengembangan konsep

a) Wawasan yang sempit tentang arti dan hakekat perencanaan di bidang konstruksi.

b) Ketidakmampuan mengungkap fakta-fakta keadaan di lokasi proyek seperti lokasi proyek dan cuaca setempat.

c) Tidak lancarnya komunikasi antar anggota tim proyek dalam menyusun konsep dan kriteria rencana pelaksanaan proyek.

2. Tahap perencanaan

a) Kelalaian dalam perencanaan.

b) Menggunakan teknik estimasi yang buruk.

c) Kegagalan dalam mengidentifikasi dan mengumpulkan elemen biaya. d) Kegagalan menafsirkan risiko-risiko yang dapat terjadi.

23 f) Kesalahan dalam perhitungan jangka waktu proyek yang dibutuhkan. 3. Tahap pelelangan

a) Kesalahan dalam menggunakan sistem pelelangan. b) Kurang cermat dan telitinya teknik penawaran. c) Persetujuan pelelangan yang terlalu cepat.

d) Menentukan batas biaya penawaran yang tidak cermat. 4. Tahap pelaksanaan konstruksi

a) Harga material yang terlalu tinggi.

b) Kesalahan dimensi/ukuran pekerjaan dalam pelaksanaan. c) Produktivitas tenaga kerja yang rendah.

d) Kesalahan dalam memilih jenis alat. e) Spesifikasi bahan yang tidak cocok. f) Pengiriman bahan yang terlambat.

Dengan demikian apabila di dalam proses konstruksi terjadi penyimpangan kualitas hasil pekerjaan, baik hal tersebut merupakan akibat perbuatan yang disengaja maupun tidak, risiko yang harus ditanggung tidaklah kecil. Bahkan segala macam bentuk penyimpangan terhadap kesepakatan tentang kualitas dan waktu penyelesaian pekerjaan biasanya mengandung risiko sanksi denda, yang pada ujungnya berdampak pada pudarnya reputasi para pelaksana seluruhnya. Dengan demikian jelas kiranya bahwa faktor-faktor biaya, waktu, dan kualitas dalam proses konstruksi merupakan ketentuan kesepakatan mutlak yang tidak bisa ditawar-tawar lagi, dan ketiganya saling tergantung dan berpengaruh secara ketat (Dispohusodo, 1996).

2.6.3 Faktor-faktor Penyebab Terjadinya Pembengkakan Biaya pada Proyek Konstruksi

Dari penjelasan di atas mengenai permasalahan-permasalahan yang dapat terjadi pada pelaksanaan proyek konstruksi, maka Darmawan (2004) menggolongkan permasalahan tersebut di atas menjadi beberapa faktor penyebab terjadinya pembengkakan biaya pada proyek konstruksi, yaitu :

1. Perencanaan 2. Estimasi biaya

24 4. Material 5. Tenaga kerja 6. Waktu pelaksanaan 7. Peralatan 8. Hubungan kerja

Beberapa hal yang mempengaruhi setiap faktor tersebut akan diterangkan sebagai berikut :

1. Perencanaan, hal-hal yang dapat menyebabkan terjadinya pembengkakan biaya antara lain adalah kelalaian dalam perencanaan, kesalahan dalam memperhitungkan jangka waktu proyek yang dibutuhkan, kesalahan dalam mengidentifikasi jumlah kebutuhan tenaga kerja, serta kegagalan dalam mengidentifikasi dan mengumpulkan elemen biaya.

2. Estimasi biaya, hal-hal yang dapat menyebabkan terjadinya pembengkakan biaya antara lain adalah data dan informasi proyek yang kurang lengkap, ketidaktepatan estimasi, tidak memperhitungkan biaya tak terduga, dan tidak memperhatikan faktor risiko pada lokasi, serta tidak memperhitungkan kondisi ekonomi umum.

3. Aspek keuangan proyek, hal-hal yang dapat menyebabkan terjadinya pembengkakan biaya antara lain cara pembayaran tidak sesuai dengan kontrak, pengendalian/kontrol keuangan yang tidak baik, dan tingginya suku bunga pinjaman bank.

4. Material, hal-hal yang dapat menyebabkan pembengkakan biaya antara lain adanya kenaikan harga material, keterlambatan/kekurangan bahan, dan kontrol kualitas bahan yang buruk.

5. Tenaga kerja, hal-hal yang dapat menyebabkan terjadinya pembengkakan biaya antara lain adalah kekurangan tenaga kerja, kenaikan upah tenaga kerja, dan produktivitas tenaga kerja yang buruk.

6. Waktu pelaksanaan, hal-hal yang dapat menyebabkan terjadinya pembengkakan biaya antara lain adalah keterlambatan jadwal karena pengaruh cuaca, jangka waktu kontrak dan sering terjadinya penundaan pekerjaan.

25 7. Peralatan, hal-hal yang dapat menyebabkan terjadinya pembengkakan biaya antara lain adalah tingginya harga sewa peralatan, kondisi alat yang produktivitasnya rendah, kesalahan dalam memilih jenis alat, kesalahan dalam menghitung jam kerja alat, dan tingginya biaya transportasi peralatan. 8. Hubungan kerja, hal-hal yang dapat menyebabkan terjadinya pembengkakan

biaya adalah tingginya frekuensi perubahan pelaksanaan, terlalu banyak pengulangan karena mutu jelek, kurangnya koordinasi antara pengawas, perencana dan kontraktor.

Selain faktor-faktor penyebab pembengkakan biaya kontruksi tersebut, faktor-faktor penyebab pembengkakan biaya kontruksi menurut Fahirah (2005) antara lain sebagai berikut :

1. Data dan informasi proyek yang kurang lengkap. 2. Tidak memperhitungkan pengaruh inflasi dan eskalasi. 3. Tidak memperhitungkan biaya tak terduga (contingencies). 4. Tidak memperhatikan faktor resiko pada lokasi dan konstruksi. 5. Ketidak tepatan WBS (Work Breakdown Structure).

6. Ketidak tepatan estimasi biaya.

7. Menggunakan teknik estimasi yang salah. 8. Tingginya frekuensi perubahan pelaksanaan.

9. Terlalu banyak pengulangan pekerjaan karena mutu jelek. 10. Terlalu banyak proyek yang ditangani dalam waktu yang sama.

11. Waktu yang panjang antara SPK (Surat Perintah Kerja) dan pelaksanaan proyek.

12. Hubungan kurang baik antara owner-perencana–kontraktor.

13. Kurangnya koordinasi antara construction manager-perencana-kontraktor. 14. Terjadi perbedaan/perselisihan pada proyek.

15. Manager proyek tidak kompeten/cakap.

16. Konsultan kurang mampu dalam pengawasan proyek. 17. Spesifikasi yang tidak lengkap.

18. Sering terjadi perubahan desain. 19. Dokumen kontrak yang tidak lengkap.

26 21. Adanya kenaikan harga material.

22. Terlambat/kekurangan bahan/material waktu pelaksanaan. 23. Kontrol kualitas yang buruk dari bahan.

24. Pemakaian bahan/material yang salah. 25. Pemakaian bahan/material yang diimpor. 26. Pencurian bahan/material.

27. Kerusakan material.

28. Produksi material di luar lokasi proyek. 29. Kekurangan tenaga kerja.

30. Terjadi fluktuasi upah tenaga kerja.

31. Produktivitas tenaga kerja yang buruk/rendah. 32. Harga/sewa peralatan yang tinggi.

33. Biaya mobilisasi/demobilisasi peralatan yang tinggi. 34. Biaya pemeliharaan peralatan tidak sesuai rencana. 35. Cara pembayaran yang tidak tepat waktu.

36. Adanya fluktuasi suku bunga pinjaman 37. Pengendalian biaya yang buruk di lapangan. 38. Keterlambatan jadwal karena pengaruh cuaca. 39. Jadwal waktu kontrak diperpendek.

40. Sering terjadi penundaan pekerjaan.

41. Adanya kebijaksanaan keuangan yang baru dari pemerintah. 42. Terjadi huruhara/kerusuhan di sekitar lokasi proyek.

Dalam penelitian yang dilakukan oleh Putra (2015), diperoleh faktor yang paling mempengaruhi terjadinya risiko pembengkakan biaya konstruksi pada proyek pembangunan gedung di Kabupaten Badung yaitu pada faktor internal variabel kekuatan, tiga indikator yang memiliki bobot tertinggi secara berurutan yaitu :

1. Kualitas produk

2. Kemampuan produktifitas tenaga kerja 3. Ketersediaan tenaga kerja

Sedangkan variabel kelemahan, tiga indikator yang memiliki bobot terendah secara berurutan yaitu :

27 1. Data dan informasi proyek yang tidak lengkap

2. Hutang perusahaan

3. Teknik estimasi yang salah

Pada faktor eksternal variabel peluang, tiga indikator yang memiliki bobot tertinggi secara berurutan yaitu :

1. Banyaknya proyek yang ditangani dalam waktu yang sama

2. Tingkat suku bunga bank yang tidak memberatkan pengembalian pinjaman 3. Peningkatan anggaran pemerintah (APBN & APBD)

Sedangkan variabel ancaman, tiga indikator yang memiliki bobot terendah secara berurutan yaitu :

1. Keterlambatan kedatangan material oleh supplier 2. Perubahan nilai tukar rupiah terhadap mata uang $US 3. Kenaikan harga material

2.7 Pengelompokan Faktor Risiko Pembengkakan Biaya ke dalam SWOT Pengelompokan faktor risiko pembengkakan biaya pada pelaksanaan proyek konstruksi ke dalam SWOT, dibagi menjadi 2 (dua) yaitu faktor internal dan faktor eksternal.

1. Faktor Internal

Faktor internal meliputi 2 (dua) indikator, yaitu : - Indikator Kekuatan, terdiri dari :

a. Pengalaman tenaga kerja

b. Kemampuan produktifitas tenaga kerja

c. Hubungan personal yang baik antarpekerja di lapangan d. Komunikasi antaranggota tim proyek di lapangan e. Koordinasi dan pengawasan di lapangan

- Indikator Kelemahan, terdiri dari :

a. Data dan informasi proyek yang tidak lengkap

b. Kontraktor tidak dapat merealisasikan pembayaran termin sesuai rencana c. Pengendalian biaya yang buruk

d. Ketidaktepatan estimasi biaya

28 2. Faktor Eksternal

Faktor eksternal meliputi 2 (dua) indikator, yaitu : - Indikator Peluang, terdiri dari :

a. Ketersediaan bahan baku/material

b. Banyaknya proyek yang ditangani dalam waktu yang sama c. Supplier material yang berada dekat dengan kawasan proyek d. Adanya kebijaksanaan keuangan yang baru dari pemerintah

e. Tingkat suku bunga bank yang tidak memberatkan pengembalian pinjaman

- Indikator Ancaman, terdiri dari :

a. Penurunan nilai tukar rupiah terhadap mata uang asing b. Kenaikan harga material

c. Pencurian material

d. Keterlambatan kedatangan material oleh supplier e. Keterlambatan jadwal karena pengaruh cuaca

2.8 Kualifikasi Jasa Pelaksana Konstruksi

Penggolongan kualifikasi usaha jasa perencana konstruksi dan usaha jasa pengawas konstruksi didasarkan pada kriteria tingkat/kedalaman kompetensi dan potensi kemampuan usaha, serta kemampuan melakukan perencanaan dan pengawasan pekerjaan berdasarkan kriteria resiko dan atau kriteria penggunaan teknologi dan atau kriteri besaran biaya (nilai proyek/nilai pekerjaan).

2.8.1 Penetapan Kualifikasi

1. Badan Usaha yang berbadan hukum yang bersifat umum tanpa pengalaman atau baru berdiri dan memenuhi persyaratan serta memiliki modal disetor sama atau lebih dari Rp. 1 miliar tercantum dalam akta pendirian atau perubahannya, dapat diberi kualifikasi M2 dan maksimum 4 (empat) sub bidang pekerjaan atau bagian sub bidang pekerjaan.

2. Badan Usaha kualifikasi M2 sebagaimana dimaksud pada No.1 diatas setelah 6 (enam) bulan sejak diterbitkan sertifikatnya, dapat menambah

29 subbidang atau bagian subbidang pekerjaan baru sesuai dengan perolehan pekerjaan dari subbidang atau bagian subbidang pekerjaan yang dimilikinya, dengan melampirkan bukti perolehan pekerjaan tersebut, batas jumlahnya sesuai dengan yang ditetapkan untuk kualifikasi M2.

3. Badan Usaha yang berbadan hukum bersifat spesialis tanpa pengalaman atau baru berdiri, dan memiliki persyaratan serta memiliki modal disetor sama atau lebih besar dari Rp. 1 miliar yang tercantum dalam akta pendirian badan usaha atau perubahannya, dapat diberi kualifikasi M2 satu sub bidang pekerjaan.

4. Badan Usaha bersifat umum tanpa pengalaman atau berdiri, dan memenuhi persyaratan serta memiliki modal kurang dari Rp. 1 miliar dan yang tercantum dalam akta pendirian badan usaha atau perubahannya, dapat diberi kualifikasi K2 dengan maksimum 4 (empat) sub bidang atau bagian sub bidang pekerjaan

5. Badan Usaha bersifat spesialis tanpa pengalaman dan memenuhi persyaratan serta memiliki modal kurang dari Rp. 1 milyar yang tercantum didalam akta pendirian atau perubahannya , dapat diberi kualifikasi K2, dengan maksimum diberi satu sub bidang atau satu bagian sub bidang pekerjaan.

2.8.2 Penjelasan Kualifikasi

Kualifikasi K1 dapat melaksanakan pekerjaan dengan batasan nilai pekerjaan (nilai proyek) sampai dengan Rp. 1 milyar. Badan usaha untuk kualifikasi K1 dapat berbentuk Perseroan Komanditer (CV), Firma, Koperasi atau Perseroan Terbatas (PT), tidak termasuk badan usaha PT-PMA. Minimal memiliki Surat Keterampilan Teknik (SKT) untuk ditetapkan sebagai Penanggung Jawab Teknik (PJT).

Kualifikasi K2 dapat melaksanakan pekerjaan dengan batasan nilai pekerjaan (nilai proyek) sampai dengan Rp. 1,75 milyar. Badan usaha untuk kualifikasi K2 dapat berbentuk Perseroan Komanditer (CV), Firma, Koperasi atau Perseroan Terbatas (PT), tidak termasuk badan usaha PT-PMA. Minimal memiliki

30 Surat Keterampilan Teknik (SKT) untuk ditetapkan sebagai Penanggung Jawab Teknik (PJT).

Kualifikasi K3 dapat melaksanakan pekerjaan dengan batasan nilai pekerjaan (nilai proyek) sampai dengan Rp. 2,5 milyar. Badan usaha untuk kualifikasi K3 dapat berbentuk Perseroan Komanditer (CV), Firma, Koperasi atau Perseroan Terbatas (PT), tidak termasuk badan usaha Perseroan terbatas Penanam Modal Asing (PT-PMA). Minimal memiliki Surat Keterampilan Teknik (SKT) untuk ditetapkan sebagai Penanggung Jawab Teknik (PJT).

Kualifikasi M1 dapat melaksanakan pekerjaan dengan batasan nilai pekerjaan (nilai proyek) sampai dengan Rp. 10 milyar. Badan usaha untuk kualifikasi M1 dapat berbentuk Perseroan Terbatas (PT), Firma, Koperasi atau Perseroan Komanditer (CV), tidak termasuk badan usaha Penanam Modal Asing (PT-PMA). Menimal memiliki Surat Keterampilan Teknik (SKT) untuk ditetapkan sebagai Penanggung Jawab Teknik (PJT).

Kualifikasi M2 dapat melaksanakan pekerjaan dengan batasan nilai pekerjaan (nilai proyek) diatas Rp. 1 milyar sampai dengan Rp. 50 milyar. Badan usaha untuk kualifikasi M2 harus berbentuk Perseroan Terbatas (PT), tidak termasuk badan usaha Penanam Modal Asing (PT-PMA). Memiliki Sertifikat Keterangan Ahli (SKA) minimal ahli muda untuk ditetapkan sebagai Penanggung Jawab Teknik (PJT) dan Penanggung Jawab Bidang (PJB).

Kualifikasi B1 dapat melaksanakan pekerjaan dengan batasan nilai pekerjaan (nilai proyek) diatas Rp. 1 milyar sampai Rp. 250 milyar. Badan usaha untuk kualifikasi B1 harus berbentuk Perseroan Terbaras (PT). Memiliki Sertifikat Keterangan Ahli (SKA) minimal ahli madya untuk Penanggung Jawab Teknik (PJT) dan Sertifikat Keterangan Ahli (SKA) minimal ahli muda untuk Penanggung Jawab Bidang (PJB).

Kualifikasi B2 dapat melaksanakan pekerjaan dengan batasan nilai pekerjaan (nilai proyek) diatas Rp. 1 milyar sampai dengan tidak terbatas. Badan usaha untuk kualifikasi B2 harus berbentuk Perseroan Terbaras (PT), termasuk badan usaha Penanam Modal Asing (PT-PMA). Memiliki Sertifikat Keterangan Ahli (SKA) minimal ahli madya untuk ditetapkan sebagai Penanggung Jawab Teknik (PJT).

31 Tabel 2.1 Kualifikasi Pekerjaan Kontraktor

Kualifikasi Pekerjaan Kontraktor

Kualifikasi Golongan Batas Nilai Proyek Pekerjaan

B2 Besar > 1 M s/d tak terbatas

B1 Besar > 1 M s/d 250 M M2 Menengah > 1 M s/d 50 M M1 Menengah ≤ 10 M K3 Kecil ≤ 2,5 M K2 Kecil ≤ 1,75M K1 Kecil ≤ 1 M Sumber: Pratama (2015) 2.9 Sampel

Berikut akan dijelaskan pengertian sampel. 2.9.1 Pengertian Sampel

Dalam suatu penelitian tidak semua data dan informasi akan dproses serta tidak semua orang atau benda akan diteliti melainkan cukup dengan menggunakan sampel yang mewakilinya. Sampel adalah bagian dari populasi yang mempunyai ciri-ciri atau keadaan tertentu yang akan diteliti. Adapun keuntungan dari penggunaan sampel adalah sebagai berikut :

1. Memudahkan peneliti untuk jumlah sampel lebih sedikit dibandingkan dengan menggunakan populasi dan apabila populasinya terlalu besar dikhawatirkan akan terlewati.

2. Penelitian lebih efisien, yaitu dalam arti penghematan uang, waktu dan tenaga.

3. Lebih teliti dan cermat dalam pengumpulan data, artinya jika subjeknya banyak dikhawatirkan adanya bias dari orang yang mengumpulkan data. Misalnya staf pengumpul data mengalami kelelahan sehingga pencatatan data tidak akurat.

4. Penelitian lebih efektif, jika penelitian bersifat destruktif (merusak) yang menggunakan spesemen akan hemat dan bisa dijangkau tanpa merusak semua bahan yang ada serta bisa digunakan untuk menjaring populasi yang jumlahnya banyak.

32 2.9.2 Teknik Pengambilan Sampel

Teknik pengambilan sampel atau teknik sampling adalah suatu cara mengambil sampel yang representatif dari populasi. Pengambilan sampel ini harus dilakukan sedemikian rupa sehingga diperoleh sampel yang benar-benar dapat mewakili dan dapat menggambarkan keadaan populasi yang sebenarnya.

Secara umum ada dua macam teknik pengambilan sampel yang digunakan dalam penelitian (Riduwan, 2013), yaitu :

1. Probability Sampling

Probability sampling adalah teknik sampling yang digunakan untuk memberikan peluang yang sama pada setiap anggota populasi untuk dipilih menjadi anggota sampel, yang tergolong teknik probability sampling yaitu :

a. Simple random sampling

Adalah cara pengambilan sampel dari anggota populasi secara acak tanpa memperhatikan strata (tingkatan) dalam anggota populasi tersebut. Hal ini dilakukan apabila anggota populasi dianggap homogen (sejenis).

b. Proportionate stratified random sampling

Adalah pengambilan sampel dari anggota populasi secara acak dan berstrata secara proporsional. Hal ini dilakukan apabila anggota populasinya hiterogen (tidak sejenis).

c. Disproporsionate stratified random sampling

Adalah pengambilan sampel secara acak dan berstrata tetapi sebagian ada yang kurang proporsional pembagiannya dan dilakukan apabila anggota populasinya hiterogen.

d. Area sampling (sampling daerah/wilayah)

Adalah teknik sampling yang dilakukan dengan cara mengambil wakil dari setiap daerah/wilayah geografis yang ada.

33 2. Nonprobability Sampling

Nonprobability sampling adalah teknik sampling yang tidak memberikan kesempatan (peluang) pada setiap anggota populasi untuk dijadikan anggota sampel. Menurut Sugiyono (2012) yang tergolong dalam teknik ini antara lain :

a. Sampling sistematis

Adalah pengambilan sampel didasarkan atas urutan dari populasi yang telah diberi nomor urut atau anggota sampel diambil dari populasi pada jarak interval waktu dan ruang dengan urutan yang seragam.

b. Sampling kuota

Adalah penentuan sampel dari populasi yang mempunyai ciri-ciri tertentu sampai jumlah (jatah) yang dikehendaki atau pengambilan sampel yang didasarkan pada pertimbangan-pertimbangan tertentu dari peneliti.

c. Sampling aksidental

Adalah teknik penentuan sampel berdasarkan faktor spontanitas, artinya siapa saja secara tidak sengaja bertemu dengan peneliti dan sesuai dengan karakteristiknya, maka orang tersebut dapat digunakan sebagai sampel (responden).

d. Purposive sampling (sampling pertimbangan)

Adalah teknik sampling yang digunakan peneliti jika peneliti mempunyai pertimbangan-pertimbangan tertentu di dalam pengambilan sampelnya atau penentuan sampel untuk tujuan tertentu. Dalam hal ini hanya mereka yang ahli yang patut memberikan pertimbangan untuk pengambilan sampel yang diperlukan. Oleh karena itu, sampling ini cocok untuk studi kasus yang mana aspek dari kasus tunggal yang representative diamati dan dianalisis. Dalam penelitian untuk tugas akhir ini digunakan teknik purposive sampling.

34 e. Sampling jenuh

Adalah teknik pengambilan sampel apabila semua populasi digunakan sebagai sampel dan dikenal juga dengan istilah sensus. Sampling jenuh dilakukan bila populasinya kurang dari 30 orang. f. Snowball sampling

Adalah teknik sampling yang semula berjumlah kecil kemudian anggota sampel mengajak para sahabatnya untuk dijadikan sampel dan seterusnya sehingga jumlah sampel semakin banyak jumlahnya.

2.10 Uji Validitas Kuisioner

Uji validitas digunakan untuk mengukur valid tidaknya suatu kuesioner. Validitas adalah suatu derajat ketepatan instrument (alat ukur) yang digunakan dalam melakukan pengukuruan tentang apa yang diukur. Validitas berguna untuk mengetahui sejauh mana ketepatan dan kecermatan suatu alat ukur dalam melakukan fungsi ukurnya. Sebuah instrument dinyatakan valid apabila mampu mengukur apa yang diinginkan dan dapat menunjukan data variabel yang diteliti secara tepat. Jika r hitung lebih dari r tabel maka item yang dianalisis dinyatakan valid dan sebaliknya (IKIP PGRI Bojonegoro, 2013). Pada penelitian ini, pengujian validitas hasil kuesioner menggunakan bantuan aplikasi Excel 2013. Data dari hasil penyebaran kuesioner selanjutnya akan di korelasikan dengan menggunakan menu data analysis yang terdapat pada Excel untuk menguji valid tidaknya kuesioner tersebut. Dalam perhitungan manualnya uji validitas pada dasarnya digunakan korelasi Pearson dengan persamaan (Usman dan Akbar, 2012) :

pers. (2.1) Keterangan :

rxy = Koefisien korelasi suatu butir/item n = Jumlah responden

X = Skor suatu butir/item Y = Skor total

35 2.11 Uji Reliabilitas Kuesioner

Uji reliabilitas digunakan untuk mengetahui adanya konsistensi alat ukur dalam penggunaannya, atau dengan kata lain alat ukur tersebut mempunyai hasil yang konsisten apabila digunakan berkali-kali pada waktu yang berbeda. Reliabilitas dapat dikatakan bahwa suatu instrument dapat dipercaya untuk digunakan sebagai pengumpul data. Sebuah instrument dikatakan baik apabila mampu mengarahkan responden untuk memilih jawaban- jawaban tertentu, dan instrument yang reliabel akan menghasilkan data yang dipercaya apabila data memang sesuai dengan kenyataan. Jika tingkat reliabilitas instrumen lebih besar 0,7 maka instrumen tersebut dikatakan reliabel dan sebaliknya (IKIP PGRI Bojonegoro, 2013). Pengujian reliabilitas dalam penelitian ini menggunakan bantuan aplikasi Microsoft Excel 2013. Sebelum pengujian reliabilitas dengan menggunakan menu data analysis yang terdapat pada Excel, data akan dibagi mejadi dua bagian yaitu ganjil dan genap teknik ini sering disebut dengan teknik belah dua (split halp). Untuk perhitungan manual uji reliabilitas menggunakan teknik belah dua (split halp) setelah data dibagi menjadi dua bagian ganjil dan genap dan dihitung masing-masing total bagian setelah itu hasil total dari bagian genap dan ganjil ini akan di korelasikan dengan menggunakan rumus korelasi Pearson (2.1) seperti diatas.

2.12 Pengolahan Data

Pengolahan data merupakan kegiatan terpenting dalam proses dan kegiatan penelitian. Data populasi atau data sampel yang sudah terkumpul, jika digunakan untuk keperluan informasi, baik berupa laporan dalam penelitian hendaknya diatur, disusun, disajikan dalam bentuk yang jelas. Langkah-langkah dalam pengolahan data dapat dilakukan seperti menyusun data, klasifikasi data, dan interpretasi hasil pengolahan data (Riduwan, 2013).

2.13 Skala Pengukuran

Pengukuran adalah penetapan atau pemberian angka terhadap obyek menurut aturan tertentu. Maksud dari pengukuran ini untuk mengklasifikasikan variabel yang diukur supaya tidak terjadi kesalahan dalam menentukan analisis

36 data dan langkah penelitian selanjutnya (Riduwan, 2013). Jawaban didalam kuesioner merupakan kualitatif karena dinyatakan dalam bentuk kata bukan angka. Kemudian data kualitatif ini harus dikualifikasi atau diubah terlebih dahulu menjadi data kuantitatif dengan cara memberi skor atau memberi rangking tertentu agar bisa diproses secara statistik dengan analisis SWOT.

Dalam mengukur tingkat penanganan yang dilakukan berdasarkan pengalaman mengenai risiko proyek terhadap faktor internal (kekuatan dan kelemahan) dan faktor eksternal (peluang dan ancaman) yang mengakibatkan terjadinya risiko pembengkakan biaya kontruksi digunakan Skala Likert untuk mengukur sikap, pendapat, dan persepsi seseorang atau kelompok tentang kejadian atau gejala sosial. Dengan menggunakan Skala Likert, maka variabel yang akan diukur dijabarkan menjadi dimensi, dimensi dijabarkan menjadi sub variabel kemudian dijabarkan lagi menjadi indikator-indikator yang dapat diukur. Akhirnya indikator yang terukur ini dapat dijadikan titik tolak untuk membuat item instrument yang berupa pernyataan atau pertanyaan yang perlu dijawab oleh responden.

2.14 Analisis Data

Berikut akan dijelaskan mengenai analisis data.

2.14.1 Internal Factor Analysis System (IFAS) dan External Factor Analysis System (EFAS)

Untuk menganalisis secara lebih dalam tentang SWOT, maka perlu dilihat faktor eksternal dan internal sebagai bagian penting dalam analisis SWOT, yaitu (Fahmi, 2013) :

a. Faktor Internal

Faktor internal ini mempengaruhi terbentuknya strengths and weaknesses (S dan W). Dimana faktor ini menyangkut kondisi-kondisi yang terjadi dalam perusahaan, yang mana ini turut mempengaruhi terbentuknya pembuatan keputusan (decision making) perusahaan. Faktor internal ini meliputi semua macam manajemen fungsional: pemasaran, keuangan, operasi, sumber daya manusia, dan budaya perusahaan (corporate culture)

37 b. Faktor Eksternal

Faktor eksternal ini mempengaruhi terbentuknya opportunities and threats (O dan T). Dimana faktor ini menyangkut kondisi-kondisi yang terjadi di luar perusahaan yang mempengaruhi dalam pembuatan keputusan perusahaan. Faktor ini mencakup lingkungan industri (industry environment) dan lingkungan bisnis makro (macro environment), ekonomi, politik, hukum, teknologi, kependudukan, dan sosial budaya.

Faktor internal dan eksternal memiliki variabel yang didalamnya terdapat indikator-indikator yang dapat di identifikasi dengan syarat (Kusuma,2013) : Bobot > rata-rata kategori kekuatan dan peluang

Bobot < rata-rata kategori kelemahan dan ancaman

pers. (2.2)

pers. (2.3)

Menurut Rangkuti (2015), setelah faktor-faktor internal dan eksternal perusahaan diidentifikasi, disusun suatu tabel IFAS (Internal Factor Analysis System) dan EFAS (Eksternal Factor Analysis System) untuk merumuskan faktor-faktor strategi internal dan eksternal tersebut dalam kerangka Strength, Weakness, Opportunity, dan Threat perusahaan.

2.14.2 Metode SWOT

Setelah mengetahui peristiwa risiko yang dominan atau sering terjadi maka dilanjutkan dengan pengkajian untuk menganalisis strategi penanganannya, yaitu mengungkapkan kekuatan (strength), kelemahan (weakness), peluang (opportunity), dan ancaman (threat). Metode yang biasa digunakan adalah metode Analisis SWOT, Balanced Score Card (BSC), dan Matrik Grand Strategy.

Analisis SWOT adalah identifikasi dari berbagai faktor secara sistematis untuk merumuskan strategi perusahaan (Rangkuti, 2015). Analisis SWOT dapat diterapkan dengan cara menganalisis dan memilah berbagai hal yang mempengaruhi keempat faktornya, kemudian menerapkannya dalam gambar

38 matrik SWOT, dimana aplikasinya adalah bagaimana kekuatan (strengths) mampu mengambil keuntungan (advantage) dari peluang (opportunities) yang ada, bagaimana cara mengatasi kelemahan (weaknesses) yang mencegah keuntungan (advantage) dari peluang (opportunities) yang ada, selanjutnya bagaimana kekuatan (strengths) mampu menghadapi ancaman (threats) yang ada, dan terakhir adalah bagaimana cara mengatasi kelemahan (weaknesses) yang mampu membuat ancaman (threats) menjadi nyata atau menciptakan sebuah ancaman baru.

Metode analisis SWOT dianggap sebagai metode analisis yang paling dasar, bermanfaat untuk melihat suatu topik ataupun suatu permasalahan dari 4 (empat) sisi yang berbeda. Hasil dari analisis biasanya berupa arahan ataupun rekomendasi untuk mempertahankan kekuatan dan untuk menambah keuntungan dari segi peluang yang ada, sambil mengurangi kekurangan dan juga menghindari ancaman. Jika digunakan dengan benar, analisis ini akan membantu untuk melihat sisi-sisi yang terlupakan atau tidak terlihat selama ini. Analisis ini berperan sebagai alat untuk meminimalisasi kelemahan yang terdapat dalam suatu perusahaan atau organisasi serta menekan dampak ancaman yang timbul dan harus dihadapi (Sora, 2015). Pengertian kekuatan, kelemahan, peluang dan ancaman dalam analisis SWOT adalah sebagai berikut :

1. Kekuatan (strengths) adalah sumber daya, keterampilan atau keunggulan lain terhadap pesaing dan kebutuhan dari pasar suatu perusahaan.

2. Kelemahan (weaknesses) adalah keterbatasan atau kekurangan dalam sumber daya manusia, keterampilan dan kemampuan yang secara serius menghalangi kinerja efektif perusahaan.

3. Peluang (opportunities) adalah situasi atau kecenderungan utama yang menguntungkan dalam lingkungan perusahaan.

4. Ancaman (threats) adalah situasi atau kecenderungan utama yang tidak menguntungkan dalam lingkungan perusahaan.

Analisis SWOT merupakan bagian dari proses perencanaan. Hal utama yang ditekankan adalah bahwa dalam proses perencanaan tersebut, suatu institusi

39 membutuhkan penilaian mengenai kondisi saat ini dan gambaran ke depan yang mempengaruhi proses pencapaian tujuan institusi.

Proses pengambilan keputusan strategi selalu berkaitan dengan pengembangan visi, misi, tujuan, strategi, dan kebijakan (Erlina, 2009). Dengan demikian perencana strategi (strategic planner) harus menganalisis faktor-faktor strategis (kekuatan, kelemahan, peluang dan ancaman) dalam kondisi yang ada saat ini. Ada 2 (dua) macam pendekatan dalam analisis SWOT, yaitu:

a. Matrik SWOT

Matrik SWOT menampilkan delapan kotak seperti Tabel 2.2, yaitu dua paling atas adalah kotak faktor internal (kekuatan dan kelemahan) sedangkan dua kotak sebelah kiri adalah faktor eksternal (peluang dan tantangan). Empat kotak lainnya merupakan kotak alternatif strategis yang timbul sebagai hasil titik pertemuan antara faktor-faktor internal dan eksternal.

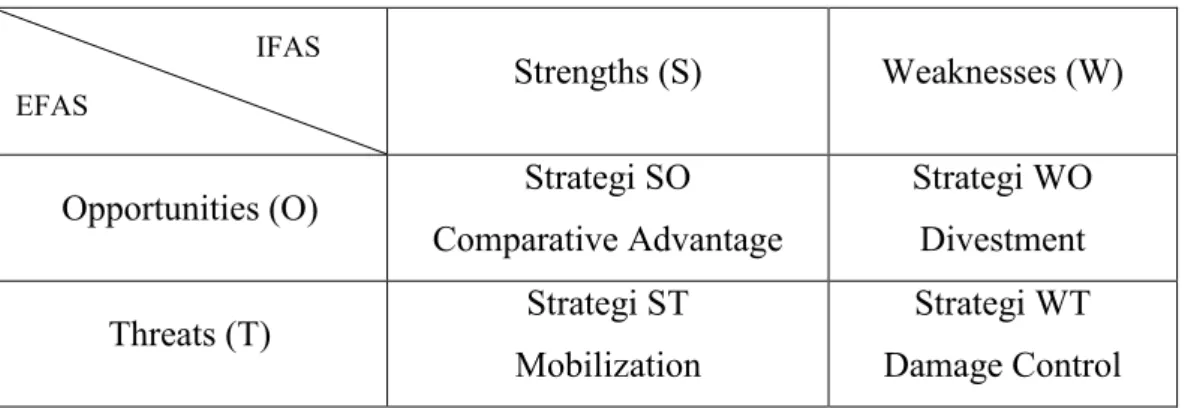

Tabel 2.2 Matriks SWOT

Strengths (S) Weaknesses (W)

Opportunities (O) Strategi SO Comparative Advantage Strategi WO Divestment Threats (T) Strategi ST Mobilization Strategi WT Damage Control Sumber : Rangkuti (2015) Keterangan :

1. Strategi SO (Comparative Advantages)

Sel ini merupakan pertemuan dua elemen kekuatan dan peluang sehingga memberikan kemungkinan bagi suatu organisasi untuk bisa berkembang lebih cepat dengan memanfaatkan seluruh kekuatan untuk merebut dan memanfaatkan peluang sebesar-besarnya.

2. Strategi WO (Divestment/Investment)

Sel ini merupakan interaksi antara kelemahan organisasi dan peluang dari luar. Situasi seperti ini memberikan suatu pilihan pada situasi yang kabur. Peluang yang tersedia sangat meyakinkan namun tidak dapat

IFAS EFAS

40 dimanfaatkan karena kekuatan yang ada tidak cukup untuk menggarapnya.

3. Strategi ST (Mobilization)

Sel ini merupakan interaksi antara ancaman dan kekuatan. Di sini harus dilakukan upaya mobilisasi sumber daya yang merupakan kekuatan organisasi untuk memperlunak ancaman dari luar tersebut, bahkan kemudian merubah ancaman itu menjadi sebuah peluang.

4. Strategi WT (Damage Control)

Sel ini merupakan kondisi yang paling lemah dari semua sel karena merupakan pertemuan antara kelemahan organisasi dengan ancaman dari luar, dan karenanya keputusan yang salah akan membawa bencana yang besar bagi organisasi. Strategi yang harus diambil adalah Damage Control (mengendalikan kerugian) sehingga tidak menjadi lebih parah dari yang diperkirakan.

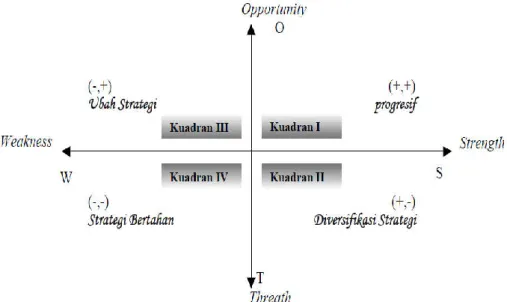

b. Analisis SWOT

Analisis SWOT membandingkan antara faktor eksternal peluang (Opportunities) dan ancaman (Threats) dengan faktor internal kekuatan (Strengths) dan kelemahan (Weaknesses).

Gambar 2.1 Diagram analisis SWOT

41 1. Kuadran I : Strength-Opportunity (SO-(positif, positif))

Posisi ini menandakan sebuah organisasi yang kuat dan berpeluang, rekomendasi strategi yang diberikan adalah Progresif, artinya organisasi dalam kondisi prima dan mantap sehingga sangat dimungkinkan untuk terus memperbesar pertumbuhan dan meraih kemajuan secara maksimal. 2. Kuadran II : Strength-Threat (ST-(positif, negatif))

Posisi ini menandakan sebuah organisasi yang kuat namun menghadapi tantangan yang besar. Rekomendasi strategi yang diberikan adalah Diversifikasi Strategi, artinya organisasi dalam kondisi mantap namun menghadapi sejumlah tantangan berat sehingga diperkirakan roda organisasi akan mengalami kesulitan untuk terus berputar bila hanya bertumpu pada strategi sebelumnya. Oleh karenanya, organisasi disarankan untuk memanfaatkan peluang jangka panjang.

3. Kuadran III : Weakness-Opportunity (WO-(negatif, positif))

Posisi ini menandakan sebuah organisasi yang lemah namun menghadapi peluang pasar yang sangat besar. Rekomendasi strategi yang diberikan adalah Ubah Strategi, artinya organisasi disarankan untuk mengubah strategi sebelumnya dengan meminimalkan masalah-masalah internal perusahaan, sehingga dapat merebut peluang pasar yang lebih baik. 4. Kuadran IV : Weakness-Threat (WT-(negatif, negatif))

Posisi ini menandakan sebuah organisasi yang lemah dan menghadapi tantangan besar. Rekomendasi strategi yang diberikan adalah Strategi Bertahan, artinya kondisi internal organisasi berada pada pilihan dilematis. Oleh karenanya organisasi disarankan untuk menggunakan strategi bertahan dengan mengendalikan kinerja internal agar tidak semakin terperosok. Strategi ini dipertahankan sambil terus berupaya membenahi diri.

5

ANALISIS STRATEGI PENANGANAN RISIKO

PEMBENGKAKAN BIAYA PADA PELAKSANAAN

PROYEK KONSTRUKSI

(Studi Kasus : Pelaksanaan Proyek Konstruksi di Kabupaten Jembrana)TUGAS AKHIR

BAB III

METODE PENELITIAN

JURUSAN TEKNIK SIPIL FAKULTAS TEKNIK UNIVERSITAS UDAYANA 2016