INTELEKTUAL BERDASARKAN VARIABEL

KEUANGAN DAN NON KEUANGAN

(Studi Empiris pada Perusahaan Perbankan yang Listing

di BEI Tahun 2011-2013)

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi

pada Universitas Negeri Semarang

Oleh

Suci Yuli Priyanti NIM 7211411022

JURUSAN AKUNTANSI FAKULTAS EKONOMI

v

MOTTO DAN PERSEMBAHAN Motto :

“Sesungguhnya bersama kesulitan ada kemudahan; Maka apabila engkau telah selesai (dari sesuatu urusan), tetaplah bekerja keras (untuk urusan yang lain)” (QS. Al –Insyirah 94: 6-7).

“Allah SWT tidak membebani seseorang melainkan sesuai dengan

kesanggupannya” (QS. Al-Baqarah 2: 286).

“Tak perlu tunggu hebat untuk berani memulai apa yang kau impikan, hanya

perlu memulai, untuk menjadi hebat raih yang kau impikan” (Tehebat, CJR).

Persembahan:

Allah SWT untuk setiap kasih sayang dan Kuasa-Nya;

Super parents Bapak Cipto Sumaryo dan Ibu Salimah tercinta yang selalu memberikan kasih sayang, mengiringi dengan segala usaha dan doa;

Pemerintah Republik Indonesia yang telah memberikan program beasiswa Bidikmisi (Kemendikbud);

Kakakku Mbak Titi dan Mas Muji terima kasih atas doa dan dukungannya;

Adekku Sahwa dan keponakanku Devan, yang selalu menghibur, semoga ini bisa menjadi penyemangat belajar dan jadilah lebih baik dari Mba Uci;

Mbah Buyut Amad yang senantiasa mendoakan dan menanti kelulusan ini;

vi

KATA PENGANTAR

Puji syukur kehadirat Allah SWT atas segala kenikmatan, keberkahan,

kekuatan dan kasih sayang-Nya sehingga penulis dapat menyelesaikan skripsi

yang berjudul “Determinan Pengungkapan Modal Intelektual Berdasarkan Variabel Keuangan dan Non Keuangan (Studi Empiris pada Perusahaan

Perbankan yang Listing di BEI Tahun 2011-2013)“ sebagai tugas akhir guna memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan

Akuntansi Universitas Negeri Semarang.

Penulis menyadari bahwa dalam proses penyusunan skripsi ini tidak lepas

dari dukungan, bantuan dan bimbingan dari berbagai pihak. Oleh karena itu,

dengan rasa hormat penulis ucapkan terima kasih yang sebesar-besarnya kepada:

1. Prof. Dr. Fathur Rokhman, M.Hum. Rektor Universitas Negeri Semarang.

2. Dr. Wahyono., M.M. Dekan Fakultas Ekonomi Universitas Negeri Semarang.

3. Drs. Fachrurrozie, M.Si. Ketua Jurusan Akuntansi Fakultas Ekonomi

Universitas Negeri Semarang.

4. Dr. Agus Wahyudin, M.Si. selaku Dosen Pembimbing yang telah memberikan

pengarahan, bimbingan dan motivasi dalam penyelesaian skripsi ini.

5. Dr. Muhammad Khafid, S.Pd., M.Si selaku Dosen Penguji I yang telah

memberikan masukan sehingga skripsi ini menjadi lebih baik.

6. Badingatus Solikhah., SE., M.Si selaku Dosen Penguji II yang telah

vii

Semarang, Maret 2015

Penulis

7. Kiswanto, SE., M.Si selaku Dosen Wali Akuntansi A 2011 yang memberikan

bimbingan dan motivasi selama menimba ilmu di Universitas Negeri

Semarang.

8. Bapak/Ibu Dosen Fakultas Ekonomi Universitas Negeri Semarang atas

bimbingan, bantuan dan kesabaran dalam memberikan ilmu yang tak terhitung

jumlahnya.

9. Seluruh staf dan karyawan Fakultas Ekonomi Universitas Negeri Semarang

yang telah membantu dalam proses perkuliahan.

10. Ummi, Tirta, Gilang, Adel, Jundhi, Faisal, Defy, Lusi, Ajeng, teman-teman

Akuntansi A 2011, Shinta Kost dan teman-teman KKN PPM 2014 Dusun

Manggung atas bantuan dan semangatnya.

11. Semua pihak yang telah membantu terselesaikannya skripsi ini.

Berbagai upaya telah penulis lakukan agar skripsi ini dapat terselesaikan

dengan baik sesuai dengan kaidah karya ilmiah. Namun penulis menyadari bahwa

karya ini masih jauh dari sempurna. Untuk itu kritik dan saran yang menjadi

perbaikan sangat penulis harapkan. Semoga skripsi ini dapat bermanfaat bagi

viii SARI

Priyanti, Suci Yuli. 2015. “Determinan Pengungkapan Modal Intelektual Berdasarkan Variabel Keuangan dan Non Keuangan (Studi Empiris pada Perusahaan Perbankan yang Listing di BEI Tahun 2011-2013”. Skripsi. Jurusan Akuntansi. Fakultas Ekonomi. Universitas Negeri Semarang. Pembimbing Dr. Agus Wahyudin, M.Si.

Kata Kunci : Pengungkapan Modal Intelektual, Tingkat Utang, Pertumbuhan Laba, Ukuran Perusahaan, Ukuran Dewan Komisaris, Umur Perusahaan, Kompleksitas Bisnis.

Modal intelektual merupakan kekayaan tidak berwujud perusahaan yang mampu meningkatkan nilai perusahaan. Modal intelektual melekat dalam keterampilan, pengetahuan dan pengalaman yang merupakan keunggulan kompetitif bagi perusahaan. Namun, dewasa ini pengungkapan modal intelektual masih sangat rendah. Penyebabnya antara lain adalah sifat pengungkapan yang masih sukarela, sulitnya mengidentifikasi, mengukur dan melaporkan modal intelektual, serta belum adanya standar atau peraturan terutama untuk perusahaan yang sudah go public. Tujuan penelitian ini adalah menganalisis pengaruh variabel keuangan yang terdiri dari tingkat utang, pertumbuhan laba, ukuran perusahaan dan variabel non keuangan yang terdiri dari ukuran dewan komisaris, umur perusahaan dan kompleksitas bisnis terhadap pengungkapan modal intelektual pada perbankan.

Populasi penelitian ini adalah perusahaan perbankan yang listing di BEI tahun 2011 sampai 2013. Sampel dipilih dengan menggunakan metode purposive sampling dan diperoleh 90 unit analisis yang menjadi objek pengamatan. Alat analisis yang digunakan adalah analisis regresi berganda SPSS 21 dengan pemenuhan uji asumsi klasik.

Hasil penelitian ini menunjukkan bahwa tingkat utang, ukuran dewan komisaris, dan kompleksitas bisnis berpengaruh signifikan positif terhadap pengungkapan modal intelektual. Pertumbuhan laba berpengaruh signifikan tetapi dengan arah hubungan yang negatif. Sedangkan ukuran perusahaan dan umur perusahaan tidak berpengaruh signifikan terhadap pengungkapan modal intelektual.

ix ABSTRACT

Priyanti, Suci Yuli. 2015. “Determinants of Intellectual Capital Disclosure Based on Financial and Non Financial Variable (Empirical Study in Banking Companies Listed in Indonesia Stock Exchange in 2011-2013)”. Final Project. Accounting Department. Economic Faculty. Semarang State University. Advisor Dr. Agus Wahyudin, M.Si.

Keywords: Intellectual Capital Disclosure, Leverage, Earning Growth, Company Size, Board of Commissioner Size, Company Age, Business Complexity.

Intellectual capital is an intangible asset which is capable to increase

company’s value. Intellectual capital attached to skill, knowledge and experience

is a competitive advantage for company. Nevertheless, nowadays, intellectual capital disclosure is still inadequate. The causes are disclosure is voluntary, difficulties to identify, measure and report intellectual capital, and also neither standard nor regulation exist. The purposes of this study is to analyze the effect of financial variable consisting of leverage, earning growth, company size, and non financial variable consisting of board of commissioner size, company age, and business complexity on intellectual capital in banking industry.

The population of this study is banking companies listed in Indonesia Stock Exchange from 2011 until 2013. Samples are selected using purposive

sampling method, and obtained 90 unit analyses as observations’ objects.

Analyses tool uses SPSS 21 multiple regression analyses complying classical assumption test.

The study results show that leverage, board of commissioner, and business complexity effect positively significant on intellectual capital disclosure. Earning growth has significantly influenced but in negative way. While company size and company age has no effect on intellectual capital disclosure.

The conclusion from this study is leverage, board of commissioner size, and business complexity evidently adequate to increase intellectual capital disclosure. The recommendation for further study is to use the other techniques such as questionnaires that is directly given to company for discovering the level of

company’s intellectual capital disclosure.

x DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN KELULUSAN ... iii

PERNYATAAN ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

SARI ... viii

ABSTRACT ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

1.1.Latar Belakang Masalah ... 1

1.2.Rumusan Masalah ... 11

1.3.Tujuan Penelitian ... 12

1.4.Kegunaan Penelitian ... 13

BAB II TELAAH TEORI ... 15

2.1 Legitimacy Theory ... 15

2.2 Agency Theory ... 17

2.3 Signalling Theory ... 18

xi

2.4.1Definisi Modal Intelektual ... 19

2.4.2Komponen Modal Intelektual ... 21

2.5 Pengungkapan Modal Intelektual ... 24

2.6 Faktor-faktor yang Mempengaruhi Pengungkapan Modal Intelektual ... 28

2.7 Tingkat Utang ... 32

2.8 Pertumbuhan Laba ... 33

2.9 Ukuran Perusahaan ... 35

2.10Ukuran Dewan Komisaris ... 37

2.11 Umur Perusahaan ... 38

2.12 Kompleksitas Bisnis ... 39

2.13 Penelitian Terdahulu ... 40

2.14 Kerangka Pemikiran Teoritis ... 44

2.15 Pengembangan Hipotesis ... 47

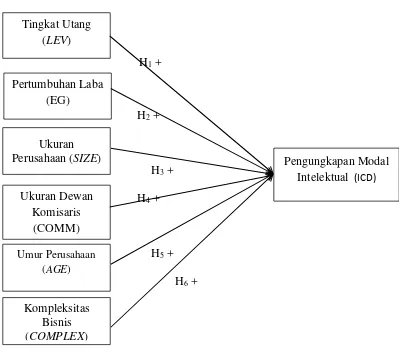

2.15.1 Pengaruh Tingkat Utang terhadap Pengungkapan Modal Intelektual... 47

2.15.2 Pengaruh Pertumbuhan Laba terhadap Pengungkapan Modal Intelektual... 50

2.15.3 Pengaruh Ukuran Perusahaan terhadap Pengungkapan Modal Intelektual... 53

2.15.4 Pengaruh Ukuran Dewan Komisaris terhadap Pengungkapan Modal Intelektual... 56

2.15.5 Pengaruh Umur Perusahaan terhadap Pengungkapan Modal Intelektual ... 59

xii

BAB III METODE PENELITIAN... 67

3.1 Jenis dan Desain Penelitian ... 67

3.2 Populasi, Sampel, dan Teknik Pengambilan Sampel ... 67

3.3 Variabel Penelitian dan Definisi Operasional ... 68

3.3.1 Variabel Dependen ... 68

3.3.2 Variabel Independen ... 69

1. Tingkat Utang... 69

2. Pertumbuhan Laba ... 70

3. Ukuran Perusahaan... 70

4. Ukuran Dewan Komisaris ... 71

5. Umur Perusahaan ... 71

6. Kompleksitas Bisnis ... 72

3.4 Metode Pengumpulan Data ... 74

3.5 Metode Analisis Data ... 74

3.5.1 Analisis Statistik Deskriptif ... 74

3.5.2 Uji Asusmsi Klasik ... 75

1. Uji Normalitas ... 75

2. Uji Autokorelasi ... 75

3. Uji Multikolinieritas ... 76

4. Uji Heteroskedastisitas ... 77

3.5.3 Pengujian Hipotesis ... 77

1. Koefisien Determinasi (Adjusted R2) ... 78

xiii

3. Uji Signifikansi Paramenter Individual

(Uji Statistik t) ... 79

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 80

4.1Deskripsi Objek Penelitian ... 80

4.2Hasil Penelitian ... 81

4.2.1 Analisis Statistik Deskriptif……… 81

1. Pengungkapan Modal Intelektual (ICD) ... 81

2. Tingkat Utang (Lev) ... 83

3. Pertumbuhan Laba (EG)... 85

4. Ukuran Perusahaan (Size)... 86

5. Ukuran Dewan Komisaris (Comm)... 87

6. Umur Perusahaan (Age) ... 89

7. Kompleksitas Bisnis (Complex) ... 90

4.2.2 Hasil Uji Asumsi Klasik ... 91

1. Uji Normalitas ... 91

2. Uji Autokorelasi ... 94

3. Uji Multikolinieritas ... 95

4. Uji Heteroskedastisitas ... 97

4.2.3. Analisis Regresi Berganda ... 98

4.2.4. Uji Hipotesis ... 100

1. Koefisien Determinasi (Adjusted R2) ... 100

2. Uji Signifikansi Simultan (Uji Statistik F) ... 102

xiv

4.3Pembahasan ... 105

4.3.1 Pengaruh Tingkat Utang terhadap Pengungkapan Modal Intelektual ... 106

4.3.2 Pengaruh Pertumbuhan Laba terhadap Pengungkapan Modal Intelektual ... 108

4.3.3 Pengaruh Ukuran Perusahaan terhadap Pengungkapan Modal Intelektual ... 110

4.3.4 Pengaruh Ukuran Dewan Komisaris terhadap Pengungkapan Modal Intelektual ... 112

4.3.5 Pengaruh Umur Perusahaan terhadap Pengungkapan Modal Intelektual ... 113

4.3.6 Pengaruh Kompleksitas Bisnis terhadap Pengungkapan Modal Intelektual ... 117

BAB V PENUTUP ... 120

5.1Simpulan ... 120

5.2Saran ... 121

xv

DAFTAR TABEL

Tabel 2.1 Skema Modal Intelektual ... 22

Tabel 2.2 Framework Modal Intelektual ... 23

Tabel 2.3 Penelitian-penelitian Empiris tentang Modal Intelektual... 41

Tabel 3.1 Definisi Operasional Variabel ... 72

Tabel 3.2 Nilai Durbin-Watson ... 76

Tabel 4.1 Ikhtisar Pemilihan Sampel ... 80

Tabel 4.2 Analisis Statistik Deskriptif Pengungkapan Modal Intelektual ... 81

Tabel 4.3 Hasil Analisis Frekuensi Pengungkapan Modal Intelektual pada Perusahaan Perbankan Tahun 2011-2013 ... 82

Tabel 4.4 Analisis Statistik Deskriptif Tingkat Utang ... 83

Tabel 4.5 Hasil Analisis Frekuensi Tingkat Utang pada Perusahaan Perbankan Tahun 2011-2013 ... 84

Tabel 4.6 Analisis Statistik Deskriptif Pertumbuhan Laba ... 85

Tabel 4.7 Hasil Analisis Frekuensi Pertumbuhan Laba pada Perusahaan Perbankan Tahun 2011-2013 ... 85

Tabel 4.8 Analisis Statistik Deskriptif Ukuran Perusahaan ... 86

Tabel 4.9 Hasil Analisis Frekuensi Ukuran Perusahaan pada Perusahaan Perbankan Tahun 2011-2013 ... 87

Tabel 4.10 Analisis Statistik Deskriptif Ukuran Dewan Komisaris ... 87

xvi

Tabel 4.12 Analisis Statistik Deskriptif Umur Perusahaan ... 89

Tabel 4.13 Hasil Analisis Frekuensi Umur Perusahaan pada Perusahaan Perbankan Tahun 2011-2013 ... 89

Tabel 4.14 Analisis Statistik Deskriptif Kompleksitas Bisnis ... 90

Tabel 4.15 Hasil Analisis Frekuensi Kompleksitas Bisnis pada Perusahaan Perbankan Tahun 2011-2013 ... 90

Tabel 4.16 Hasil Uji Normalitas dengan Uji Kolmogorv Smirnov (K-S) ... 94

Tabel 4.17 Hasil Uji Autokorelasi ... 95

Tabel 4.18 Hasil Uji Multikolinieritas dengan Coefficients Correlations ... 96

Tabel 4.19 Hasil Uji Multikolinieritas dengan Collinearity Statistics ... 96

Tabel 4.20 Hasil Persamaan Regresi Berganda ... 99

Tabel 4.21 Hasil Uji Koefisien Determinasi ... 101

Tabel 4.22 Hasil Uji Signifikansi Simultan ... 102

xvii

DAFTAR GAMBAR

Gambar 2.1 Model Teoritis ... 46

Gambar 2.2 Model Empiris ... 66

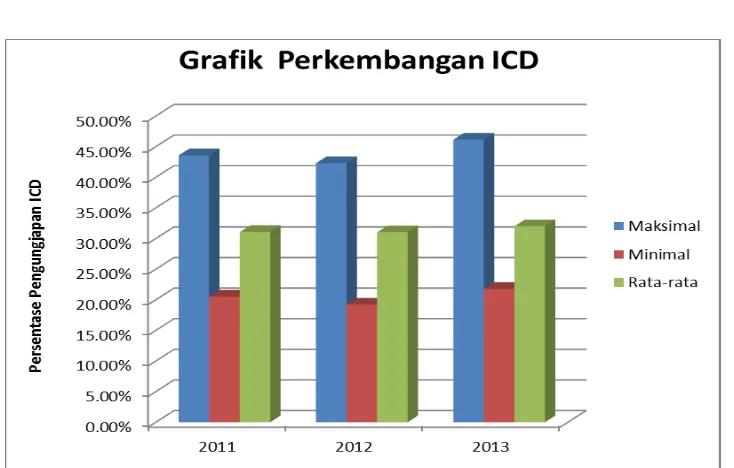

Gambar 4.1 Grafik Perkembangan ICD ... 83

Gambar 4.2 Hasil Uji Normalitas dengan Histogram ... 92

Gambar 4.3 Hasil Uji Normal p-plot... 93

xviii

DAFTAR LAMPIRAN

Lampiran 1 Daftar Perusahaan sampel ... 128

Lampiran 2 Item Pengungkapan Modal Intelektual ... 129

Lampiran 3 Pengungkapan Modal Inteletual (ICD)... 134

Lampiran 4 Pengungkapan Modal Inteletual (ICD)... 152

Lampiran 5 Tingkat Utang (Lev)... 153

Lampiran 6 Pertumbuhan Laba (EG) ... 154

Lampiran 7 Ukuran Perusahaan (Size) ... 155

Lampiran 8 Ukuran Dewan Komisaris (Comm) ... 156

Lampiran 9 Umur Perusahaan (Age) ... 157

Lampiran 10 Kompleksitas Bisnis (Complex) ... 158

1 BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Pengungkapan informasi adalah salah satu cara pemenuhan tanggung jawab suatu perusahaan terhadap pemegang kepentingan. Dewasa ini baik pemilik

perusahaan, kreditur, pemerintah, karyawan bahkan masyarakat menuntut adanya

keterbukaan informasi terkait dengan operasional perusahaan. Transparansi

informasi baik informasi keuangan maupun non keuangan menjadi aspek yang

penting guna mengetahui pelaksanaan dan kinerja perusahaan. Informasi

keuangan tersaji dalam laporan keuangan yaitu seperti laporan laba rugi, laporan

perubahan modal, neraca, dan arus kas. Lain halnya dengan informasi non

keuangan yaitu segala hal yang mendukung aktivitas perusahaan seperti

pengetahuan, karyawan, pelanggan, merek, paten, teknologi yang merupakan

bagian dari modal intelektual dimana informasi ini tidak tersaji dalam laporan

keuangan namun biasanya dijabarkan dalam laporan tahunan (annual report) perusahaan dan sulit untuk dikuantifikasikan.

Perkembangan ekonomi dunia semakin meningkat. Perubahan ekonomi

bisnis dari ekonomi bisnis berdasarkan tenaga kerja (labor-based business) menuju ekonomi bisnis berdasarkan pengetahuan (knowledge based business)

dengan karakteristik utama ilmu pengetahuan (Sawarjuno, 2003). Perubahan

tersebut merupakan tanda bahwa modal intelektual merupakan aset penting pada

modal konvensional seperti sumber daya alam, sumber daya keuangan dan aset

fisik lainnya menjadi kurang penting dibandingkan dengan modal yang berbasis

pada pengetahuan dan teknologi (Sawarjuno, 2003). Proses menciptakan nilai

(value creation) telah bergeser dari pemanfaatan aset berwujud menjadi

pemanfaatan aset tidak berwujud yaitu modal intelektual yang melekat dalam

keterampilan, pengetahuan dan pengalaman (Purnomisidhi, 2005).

Modal intelektual mempunyai berbagai macam definisi, salah satu definisi

yang komprehensif adalah definisi dari Chartered Institute of Management Accountants (CIMA) dalam Bhasin (2008) modal intelektual adalah kepemilikan

dari pengetahuan dan pengalaman, pengetahuan profesional dan keahlian,

hubungan yang baik dan kapasitas penguasaan teknologi, yang jika diterapkan

akan menciptakan keunggulan kompetitif bagi organisasi. Belum adanya standar

atau peraturan tentang pengidentifikasian, pengukuran dan pengungkapan modal

intelektual menyebabkan sulitnya mendefinisikan modal intelektual yang ada pada

perusahaan.

Menurut Sveiby dalam Punomoshidi (2005) komponen modal intelektual

terbagi menjadi tiga kategori yaitu internal structure, external structure, dan

employee competence. Internal structure menjabarkan tentang operasional perusahaan yaitu budaya perusahaan, proses manajemen, sistem informasi,

penelitian dan pengembangan, dan perangkat lunak. External structure merupakan informasi mengenai aset luar perusahaan yaitu pelanggan, loyalitas pelanggan,

brand, rantai distribusi, dan lisensi. Sedangkan employee competence terkait

operasional perusahaan meliputi pendidikan dan pelatihan bagi staf professional

yang merupakan penghasil utama pendapatan.

Ho et al (2012) menyatakan perusahaan dapat memutuskan jenis dan jumlah informasi modal intelektual yang akan dipublikasikan. Hal ini

memperjelas fenomena yang terjadi bahwa pengungkapan modal intelektual

masih bersifat sukarela (voluntary). Abeysekera dan Guthrie (2005) menyebutkan bahwa sumber daya manusia (yang merupakan salah satu komponen modal

intelektual) merupakan aset yang paling berharga dalam perusahaan namun

pengukuran dan pelaporannya belum mendapatkan ruang dalam laporan tahunan

perusahaaan. Hal ini juga membuktikan bahwa pengungkapan modal intelektual

pada perusahaan masih sangat kecil. Belum adanya standar item-item apa saja

yang termasuk dalam modal intelektual, sifat pengungkapan yang masih voluntary

(sukarela), dan juga tidak ada kewajiban bagi perusahaan terutama perusahaan

yang sudah go public atau terdaftar di Bursa Efek Indonesia merupakan beberapa

penyebab sulitnya pengungkapan modal intelektual.

PriceWaterhouseCoopers melakukan survey terhadap organisasi-organisasi untuk mengetahui tipe kebutuhan informasi investor ( Eccles et al

(2001) dalam Bozzolan et al (2003). Di antara sepuluh tipe informasi hanya tiga yang merupakan tipe informasi keuangan (cash flow, earnings, gross margin) dan

sisanya yaitu tujuh yang terdiri dari data internal perusahaan (strategic direction dan competitive landscape) dan lima tipe lainnya yang dipertimbangkan adalah intangible (market growth, quality/experience of the management team, market

dipertimbangkan oleh investor lebih banyak masuk dalam komponen modal

intelektual. Namun pada kenyataannya tipe informasi ini tidak diungkapkan oleh

manajer, dan hal ini menyebabkan adanya “information gap” (Bozzolan et al, 2003).

Bozzolan et al (2003) lebih lanjut menyatakan bahwa terjadi peningkatan ketidakpuasan atas pelaporan keuangan tradisional dan kemampuan menyediakan

ketercukupan informasi bagi pemegang kepentingan untuk menciptakan

kemakmuran. Pelaporan keuangan tradisional tidak secara khusus

mempertimbangkan informasi pengungkapan modal intelektual (IC) yang

merupakan persentase yang signifikan dari nilai perusahaan (Guthrie et al, 2006 dalam Haji dan Ghazali, 2013). Bagi perusahaan yang sebagian besar asetnya

dalam bentuk modal intelektual seperti perusahaan yang bergerak di bidang

teknologi (contoh Microsoft), Kantor Akuntan Publik (KAP) tidak adanya

informasi ini dalam laporan keuangan akan menyesatkan, karena dapat

mempengaruhi kebijakan perusahaan (Sawarjuno, 2003). Oleh karena itu laporan

keuangan harus mampu menyajikan informasi modal intelektual dan besarnya

nilai yang diakui.

Salah satu kasus terkait dengan pentingnya pengungkapan modal

intelektual diulas dalam situs berita online pada bulan Desember 2013 mengenai

demo pada PT. Bank Rakyat Indonesia (Persero) Tbk (Cahya, 2013: 4).

Perusahaan ini dituntut untuk menyelesaikan kewajibannya kepada pensiunan

seperti uang pesangon, uang penghargaan masa kerja, dan uang penggantian hak.

mengenai aktivitas dan operasional perusahaan. Informasi-informasi mengenai

kasus tersebut dapat diungkapkan secara sukarela pada annual report sebagai

informasi pendukung demi memenuhi kebutuhan informasi para stakeholder. Perusahaan dapat melakukan penjelasan tentang jumlah pengeluaran atau biaya

yang dibelanjakan untuk karyawan seperti biaya pendidikan dan pelatihan,

pensiun, pengembangan kompetensi karyawan, dan biaya lainnya terkait dengan

peningkatan kualitas karyawan.

Selama lebih dari satu dekade para peneliti, lembaga akuntansi dan

pengguna profesional menekankan bahwa pelaporan keuangan tradisional tidak

memiliki kemampuan untuk menangkap informasi pada modal intelektual (Elliot,

1992; American Institute of Certified Public Accountants, 1994; Wallman, 1995,

1996, 1997; Beattie, 1999; Lev and Zarowin, 1999; Eustace, 2001; Financial

Accounting Standards Board, 2001; Lev, 2001; Institute of Chartered Accountants

in England andWales, 2003;Gu and Lev, 2004 dalam Rimmel et al, 2009).

Dengan adanya peningkatan ketidakpuasan pelaporan keuangan menandakan

bahwa laporan keuangan kehilangan relevansinya dalam melaporkan dan

menggambarkan kinerja perusahaan.

Fenomena ini menjadi faktor pendorong perusahaan untuk melakukan

pengungkapan secara penuh termasuk pengungkapan modal intelektual.

Pengungkapan modal intelektual sangat penting bagi investor dan pemegang

kepentingan lainnya untuk melihat prospek dan nilai masa depan perusahaan. Dan

juga untuk mengurangi adanya asimetri informasi antara manajemen dengan

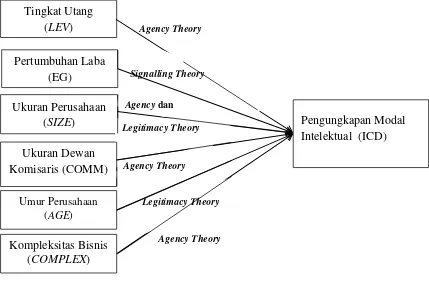

Penelitian ini menguji kemampuan determinan variabel keuangan yang

terdiri dari tingkat utang (leverage), pertumbuhan laba (earning growth), ukuran

perusahaan (firm size) dan determinan non keuangan yang terdiri dari ukuran dewan komisaris (board of commissioner size), umur perusahaan (firm age) dan

kompleksitas bisnis (business complexity) pada perusahaan perbankan yang listing di BEI. Pengukuran pengungkapan modal intelektual (ICD) menggunakan indeks yang dikembangkan oleh Bukh et al (2005) yang terdiri dari 78 item. Item-item

ini dicari pada laporan tahunan (annual report) perusahaan. Penggunaan dan/atau penambahan variabel baru yaitu pertumbuhan laba dan kompleksitas bisnis.

Alasan penambahan dua variabel pertumbuhan laba dan kompleksitas bisnis yaitu

pertumbuhan laba perusahaan yang positif atau meningkat dari tahun ke tahun

menunjukkan bahwa kinerja perusahaan baik. Pertumbuhan laba yang positif

merupakan aspek penting terutama bagi investor dalam pengambilan keputusan

investasi. Sedangkan perusahaan yang kompleks rentan terjadi kesenjangan

informasi. Sehingga penting kiranya jika perusahaan yang pertumbuhan labanya

positif dan operasinal bisnisnya kompleks mempertimbangkan pengungkapan

modal intelektual untuk diperoleh pengungkapan informasi yang lengkap dan

menyeluruh.

Penggunaan annual report dikarenakan menyediakan informasi yang dapat

dipercaya (reliable) secara komprehensif tentang operasional perusahaan, kebijakan, kinerja perusahaan dan informasi keuangan maupun non keuangan.

Pemilihan sektor perbankan dikarenakan merupakan salah satu industri IC Intensif

Williams, 2003). Penelitian Talliyang et al (2011) juga menemukan bahwa industri keuangan yang di dalamnya termasuk perbankan mempunyai

pengungkapan modal intelektual yang lebih tinggi dibanding dengan industri lain

seperti information, consumer product, dan trading/ services. Pengambilan waktu

tiga tahun dianggap sudah memenuhi jumlah sampel dan pemilihan tahun 2011,

2012, dan 2013 karena merupakan tahun terbaru penelitian.

Teori yang digunakan untuk menjelaskan pengungkapan informasi pada

annual report yang diaplikasikan pada pengungkapan modal intelektual adalah legitimacy theory, agency theory dan signalling theory. Teori-teori ini

menjelaskan hubungan antara manajer perusahaan dengan para pemegang

kepentingan. Legitimacy theory adanya kontrak sosial antara perusahaan dengan masyarakat menyebabkan perusahaan harus meyakinkan masyarakat bahwa

aktivitas perusahaan sesuai dengan nilai dan batas-batas yang ditentukan dan juga

perusahaan akan berusaha mewujudkan harapan-harapan yang berkembang di

masyarakat. Agency theory mendefinisikan adanya hubungan keagenan antara manajemen perusahaan (agents) dengan pemilik kepentingan (principal). Pemilik perusahaan mendelegasikan kewenangan untuk mengelola perusahaan kepada

manajemen perusahaan. Manajemen perusahaaan tidak selalu mematuhi atau

bekerja sesuai dengan harapan pemilik perusahaan sehingga terjadilah

kesenjangan informasi antara pemilik perusahaan dengan manajemen perusahaan.

Sedangkan signaling theory menjelaskan bahwa dengan melakukan pengungkapan yang menyeluruh dapat memberikan sinyal positif atau sinyal baik

Tingkat utang diprokiskan dengan rasio total hutang dibagi dengan total

modal (debt to equity ratio). Perusahaan dengan tingkat utang yang tinggi berarti

bahwa modal perusahaan sebagian dari utang yang diperoleh dari pihak eksternal

yang dalam hal ini yaitu kreditur. Kondisi ini akan menyebabkan perusahaan

untuk melakukan lebih banyak pengungkapan untuk mengurangi cost of debt ( Jensen dan Mecling, 1976).

Pertumbuhan laba mewakili kinerja perusahaan secara umum.

Pertumbuhan laba adalah besarnya kenaikan laba tahun sekarang dibanding

dengan tahun lalu. Pertumbuhan laba yang meningkat akan memberikan sinyal

positif kepada pasar untuk melakukan investasi. Banyaknya pihak yang

berinvestasi menuntut adanya pengungkapan informasi menyeluruh demi

mencukupi kebutuhan informasi pemegang kepentingan.

Ukuran perusaahaan adalah skala besar kecilnya perusahaan. Ukuran

perusahaan yang semakin besar menunjukkan perusahaan mengalami

perkembangan. Purnomosidhi (2005) menyebutkan semakin besar ukuran

perusahaan, semakin tinggi pula tuntutan terhadap keterbukaan informasi

dibandingkan dengan perusahaan yang lebih kecil. Hal ini sesuai dengan agency

theory yang menyatakan bahwa biaya keagenen (agency cost) yang harus ditanggung perusahaan yang berukuran besar jauh lebih besar dibanding dengan

perusahaan yang berukuran kecil sehingga untuk menurunkan biaya tersebut,

perusahaan perlu mengungkapkan informasi yang lebih banyak.

Dewan komisaris adalah organ perusahaan yang bertugas untuk

Ukuran dewan komisaris adalah jumlah dewan komisaris yang ada di perusahaan.

Keberadaan dewan komisaris mampu mengefektifkan pengawasan dan

pengendalian aktivitas manajemen perusahaan.

Umur perusahaan adalah lamanya perusahaan dalam dunia bisnis yaitu

dari awal pendidirian sampai perusahaan masih eksis dalam dunia bisnis. Umur

perusahaan yang semakin lama menandakan bahwa perusahaan mampu

memenuhi harapan masyarakat dan mematuhi norma dan batas-batas yang telah

ditetapkan. Umur perusahaan juga menunjukkan bahwa aktivitas dan produk

perusahaan diterima oleh masyarakat.

Kompleksitas bisnis adalah jumlah anak perusahaan yang dimiliki oleh

perusahaan. Perusahaan dengan struktur bisnis yang kompleks membutuhkan

adanya sistem informasi yang efektif untuk memonitoring dan mendorong lebih

banyak pengungkapan informasi (Hossain dan Hammami, 2009).

Penelitian terkait modal intelektual sudah dilakukan pada peneliti-peneliti

sebelumnya, namun menunjukkan hasil yang tidak konsisten. Penelitian yang

dilakukan oleh White et al (2007) menemukan bahwa tingkat utang berpengaruh signifikan terhadap pengungkapan modal intelektual. Namun, pada penelitian

yang dilakukan oleh Ousama (2012), Artinah (2013) dan Setiono dan Rudiarwani

(2012) menemukan bahwa tingkat utang tidak berpengaruh signifikan terhadap

pengungkapan modal intelektual.

Penelitian Ousama (2012) yang meneliti tentang ukuran perusahaan, tipe

industri, tingkat utang dan tipe audit pada perusahaan yang listing di Malaysia

determinan pengungkapan modal intelektual. Hasil yang sama juga terdapat pada

penelitian Bruggen et al (2009) dengan meneliti ukuran perusahaan, tipe industri

dan asimetri informasi membuktikan bahwa tipe industri dan ukuran perusahaan

merupakan determinan pengungkapan modal intelektual. Berbeda dengan hasil

penelitian penelitian Rimmel et al (2009) yang membuktikan bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap pengungkapan modal

intelektual.

Penelitian Cahya (2013) dengan sampel perusahaan perbankan

menyatakan bahwa ukuran dewan komisaris berpengaruh positif terhadap

pengungkapan modal intelektual. Sedangkan penelitian Arifah (2012) dengan

sampel perusahaan IC Intensive menyatakan bahwa ukuran dewan komisaris tidak berpengaruh signifikan terhadap pengungkapan modal intelektual.

Penelitian yang dilakukan oleh Rimmel et al (2009) menemukan bahwa umur perusahaan berpengaruh terhadap pengungkapan modal intelektual. Hasil

yang berbeda pada penelitian Artinah (2013) yang menemukan bahwa umur

perusahaan tidak berpengaruh signifikan terhadap pengungkapan modal

intelektual.

Penelitian Hossain dan Hammami (2009) yang meneliti karakteristik

perusahaan yaitu umur perusahaan, ukuran perusahaan, profitabilitas,

kompleksitas bisnis dan asset in place terhadap pengungkapan sukarela pada laporan tahunan perusahaan di Qatar. Menemukan bahwa variabel umur

perusahaan, ukuran perusahaan, kompleksitas bisnis dan assets in place signifikan

Jindal dan Kumar (2012) yang meneliti determinan pengungkapan sumber daya

manusia pada perusahaan India menemukan bahwa kompleksitas bisnis tidak

berpengaruh signifikan terhadap pengungkapan sumber daya manusia perusahaan.

Berdasarkan uraian latar belakang di atas, dengan adanya fenomena gap dan

inkonsistensi dari hasil penelitian terdahulu (research gap) mengenai hal-hal yang mempengaruhi pengungkapan modal intelektual maka penelitian ini penting untuk

diteliti kembali guna meningkatkan kesadaran atas pentingnya pengungkapan

modal intelektual bagi perusahaan. Penelitian ini diteliti kembali dengan judul

“Determinan Pengungkapan Modal Intelektual Berdasarkan Variabel Keuangan

dan Non Keuangan (Studi Empiris pada Perusahaan Perbankan yang Listing di

BEI Tahun 2011-2013)”. Perbedaan penelitian ini dengan penelitian sebelumnya adalah kebanyakan penelitian terdahulu melakukan penelitian tentang pengaruh

mekanisme Good Corporate Governance (GCG) terhadap pengungkapan modal intelektual. Pada penelitian ini menguji determinan pengungkapan modal

intelektual dari segi variabel keuangan dan non keuangan. Penggunaan variabel

baru yaitu pertumbuhan laba perusahaan dan kompleksitas bisnis dengan proksi

jumlah anak perusahaan yang dimiliki.

1.2Rumusan Masalah

Berdasarkan latar belakang di atas, rumusan masalah pada penelitian ini adalah:

1. Apakah tingkat utang berpengaruh terhadap pengungkapan modal

2. Apakah pertumbuhan laba berpengaruh terhadap pengungkapan modal

intelektual pada perusahaan perbankan di Indonesia?

3. Apakah ukuran perusahaan berpengaruh terhadap pengungkapan modal

intelektual pada perusahaan perbankan di Indonesia?

4. Apakah ukuran dewan komisaris berpengaruh terhadap pengungkapan

modal intelektual pada perusahaan perbankan di Indonesia?

5. Apakah umur perusahaan berpengaruh terhadap pengungkapan modal

intelektual pada perusahaan perbankan di Indonesia?

6. Apakah kompleksitas bisnis berpengaruh terhadap pengungkapan modal

intelektual pada perusahaan perbankan di Indonesia?

1.3Tujuan Penelitian

Tujuan dari penelitian ini yaitu:

1. Mendapatkan bukti empiris tentang pengaruh tingkat utang terhadap

pengungkapan modal intelektual pada perusahaan perbankan di Indonesia;

2. Mendapatkan bukti empiris tentang pengaruh pertumbuhan laba terhadap

pengungkapan modal intelektual pada perusahaan perbankan di Indonesia;

3. Mendapatkan bukti empiris tentang pengaruh ukuran perusahaan terhadap

pengungkapan modal intelektual pada perusahaan perbankan di Indonesia;

4. Mendapatkan bukti empiris tentang pengaruh ukuran dewan komisaris

terhadap pengungkapan modal intelektual pada perusahaan perbankan di

5. Mendapatkan bukti empiris tentang pengaruh umur perusahaan terhadap

pengungkapan modal intelektual pada perusahaan perbankan di Indonesia;

6. Mendapatkan bukti empiris tentang pengaruh kompleksitas bisnis

terhadap pengungkapan modal intelektual pada perbankan di Indonesia.

1.4Kegunaan Penelitian

Berdasarkan tujuan yang telah dijelaskan di atas diharapkan penelitian ini

dapat digunakan sebagai referensi pengembangan ilmu akuntansi, pertimbangan

dalam pengambilan keputusan, dan juga penyusunan suatu kebijakan. Pelitian ini

diharapkan dapat menjadi referensi ilmu dalam menambah wawasan pembaca

tentang modal intelektual perusahaan. Dewasa ini, masyarakat cenderung tidak

menyadari bahwa dalam operasionalnya perusahaan tidak hanya mengandalkan

modal berwujud tetapi juga digerakkan oleh pengetahuan dan teknologi,

kompetensi sumber daya manusia yang tinggi yang termasuk dalam modal

intelektual.

Penelitian ini dapat membantu pengguna laporan keuangan seperti investor

dan kreditur untuk menambah bahan pertimbangan dalam pengambilan keputusan

investasi maupun keputusan pemberian pinjaman dengan melihat modal

intelektual pada perusahaan. Karena sebaik apapun sumber daya atau kekayaan

perusahaan tanpa didukung dengan modal intelektual seperti sumber daya

manusia yang kompeten, teknologi dan pengetahuan yang tinggi tidak akan

mendapatkan output yang maksimal. Bagi pembuat kebijakan dan peraturan

pertimbangan pembuatan peraturan tentang pengukuran dan pengungkapan

modal intelektual sehingga dapat meningkatkan kualitas laporan keuangan

15 BAB II TELAAH TEORI

2.1Legitimacy Theory

Mathews (1993) dalam Deegan (2002) menyatakan bahwa:

The social contract would exist between corporations (usually limited companies) and individual members of society. Society (as a collection of individuals) provides corporation with their legal standing and attributes and the authority to own and use the natural resources and to hire employees. …

Pernyataan Mathew di atas menunjukkkan adanya ‘social contract’ antara

perusahaan dengan masyarakat. Kontrak sosial ini berisi pemberian izin pendirian

perusahaan yang legal, kewenangan kepemilikan, menggunakan sumber daya

alam, dan membayar pekerja. Ketika masyarakat tidak puas bahwa perusahaan yang berdiri di lingkungannya melakukan operasional yang tidak sah maka

masyarakat dapat menarik kembali kontrak sosial yang telah dibuat. Pendapat ini

konsisten dengan Lindblom (1994) dalam Deegan (2002) yang menyatakan

bahwa:

… a condition or status which exists when an entity’s value system is congruent

with the value system of the larger social system of which the entity is a part. When a disparity, actual or potential, exist between the two values systems, there

is a threat to the entity’s legitimacy.

Lindblom menyatakan ketika terdapat kesesuaian antara sistem nilai

perusahaan dengan sistem nilai yang berkembang di masyarakat maka aspek

legitimasi tercapai. Perusahaan harus meyakinkan masyarakat bahwa aktivitas

perusahaan sesuai dengan harapan atau nilai yang berkembang di masyarakat.

Perusahaan akan melakukan pengungkapan informasi demi memenuhi harapan

Deegan (2004 :254) beranggapan legitimacy theory adalahadanya kontrak sosial (social contract) antara organisasi dan masyarakat dimana organisasi itu

berada. Kontrak sosial ini memang sulit untuk didefinisikan. Deegan

mendefinisikannya dengan menggunakan harapan-harapan yang berkembang di

masyarakat tentang pelaksanaan operasi usaha. Meskipun harapan tersebut

senantiasa berubah dari waktu ke waktu. Legitimacy theory berkaitan dengan membangun, memelihara dan memperbaiki kontrak sosial antara organisasi dan

masyarakat (Suchman, 1995; Campbell et al, 2003 dalam Whiting dan Woodcock, 2011). Sehingga perusahaan akan berusaha untuk memastikan bahwa operasi dan

aktivitas mereka dianggap sah (Deegan, 2004:256).

Teori ini mengemukakan bahwa perusahaan berusaha memastikan bahwa

kegiatan operasinya sesuai dengan batas-batas dan norma sosial, mendapatkan

persetujuan dari masyarakat dalam melakukan tindakan dan memastikan bahwa

kegiatan usahanya dianggap sah (Whiting dan Woodcoock, 2011). Dan juga

menekankan bahwa organisasi tidak hanya mementingkan investor, tetapi juga

harus mempertimbangkan hak masyarakat umum (Deegan, 2004 : 256). Dengan

demikian, perusahaan akan melaporkan secara sukarela aktivitas tertentu yang

telah dilaksanakan. Oleh karena itu, perusahaan akan mengungkapkan informasi

tertentu (misalnya sosial, lingkungan, modal intelektual) secara sukarela untuk

meyakinkan masyarakat bahwa kegiatan mereka diperbolehkan dan telah memberi

kontribusi pada kesejahteraan masyarakat. Organisasi juga harus menyesuaikan

Legitimacy theory sangat mampu menunjukkan pelaporan modal intelektual dengan penggunaan metode content analysis untuk mengukur keluasan

pelaporan modal intelektual. Perusahaan akan melaporkan modal intelektual jika

memang dibutuhkan oleh masyarakat meskipun pelaporannya tidak seperti aset

berwujud yang langsung tertera pada laporan keuangan dan menggambarkan

keberhasilan perusahaan (Purnomosidhi, 2005).

2.2Agency Theory

Agency theory adalah hubungan keagenan sebagai kontrak di mana salah

satu pihak atau lebih principal mendelegasikan otoritas pengambilan keputusan kepada agent (Jensen dan Meckling, 1976). Agency theory menunjukkan adanya hubungan kontraktual antara dua pihak yaitu manajemen yang dalam hal ini biasa

disebut agent dan pemilik perusahaan yaitu principal. Pihak principal mendelegasikan pekerjaan kepada pihak agent untuk mengelola perusahaan

dengan sebaik-baiknya. Dalam hal ini pihak manajemen lebih mengetahui

informasi perusahaan dibandingkan dengan pemegang saham. Hal ini dikarenakan

pihak manajemen setiap hari berinteraksi dengan kegiatan perusahaan sehingga

pihak manajemen mempunyai informasi yang lebih lengkap tentang perusahaan

yang dikelolanya.

Berbeda dengan pemegang saham dimana pemegang saham tidak

berinteraksi secara langsung dalam kegiatan perusahaan sehingga hanya

mengetahui informasi dalam bentuk laporan yang diberikan oleh manajemen.

kesejahteraan pemilik perusahaan (Jensen dan Mecling, 1976). Tetapi manajemen

perusahaan ingin memaksimalkan dirinya dengan mendapatkan insentif atau

keuntungan dari perusahaan. Hal ini menimbulkan adanya konflik kepentingan

yang akan menimbulkan biaya agensi. Jensen dan Mecling (1976) mendefinisikan

biaya agensi sebagai jumlah dari :

1. Pengeluaran monitoring oleh principal 2. Pengeluaran ikatan oleh agen

3. Kerugian residual

Jensen dan Meckling (1976) menyatakan bahwa masalah agensi dapat

terkurangi jika persentase saham yang dimiliki oleh manajer besar. Jensen dan

Meckling (1976) menggunakan hutang sebagai pengganti dari kepemilikan

manajerial yang bertujuan untuk mengurangi konflik agensi antara manajemen

dengan pemilik perusahaan. Adanya pendelegasian wewenang dari pemilik

perusahaan atau pemegang saham kepada manajermen perusahaan menimbulkan

konflik kepentingan. Untuk mengurangi konflik kepentingan ini, pemilik

perusahan dapat menuntut kepada manajemen perusahaan untuk melakukan

pengungkapan yang menyeluruh termasuk modal intelektual demi memenuhi

kebutuhan informasi para stakeholder guna pengambilan keputusan.

2.3Signalling Theory

Teori ini menyatakan bahwa perusahaan dengan kinerja yang tinggi

1973). Perusahaan akan selalu berusaha memberikan sinyal berupa informasi

positif kepada investor dan pemegang saham dengan menggunakan mekanisme

pengungkapan, salah satunya adalah laporan tahunan perusahaan ( Oliveira 2006

dalam Cahya 2013:15). Pengungkapan informasi yang lengkap akan

meningkatkan nilai perusahaan dan manajemen juga akan mendapatkan sorotan

atas kinerjanya. Oleh karena itu manajemen akan mengungkapkan informasi

secara menyeluruh meskipun tidak diwajibkan atau bersifat sukarela (voluntary).

Ketika perusahaan memberikan sinyal positif yaitu berupa informasi yang

baik maka pasar juga akan memberikan respon yang positif sehingga nilai

perusahaan menjadi baik di mata pasar. Signalling theory menunjukkan pentingnya informasi perusahaan bagi keputusan investasi pihak luar.

Pengungkapan informasi perusahaan yang menyeluruh mampu menjelaskan

kinerja perusahaan baik pada masa lalu maupun masa yang akan datang.

Penyajian informasi yang relevan, lengkap, akurat dan tepat waktu sangat berguna

bagi investor dalam pengambilan keputusan investasi. Pada teori ini perusahaan

akan menggunakan mekanisme pengungkapan informasi untuk memberikan

sinyal kepada pasar guna mengevaluasi nilai perusahaan.

2.4Modal Intelektual

2.4.1 Definisi Modal Intelektual

Perkembangan teknologi dan pengetahuan menuntut perusahaan untuk

Keunggulan kompetitif ini biasanya berupa pengetahuan, teknologi, karyawan dan

lain sebagainya yang termasuk dalam modal intelektual.

Terdapat berbagai definisi modal intelektual dari para ahli. Menurut

Chartered Institute of Managemnt Accountants (CIMA) dalam Bhasin (2008)

modal intelektual merupakan pengetahuan dan pengalaman, kemampuan

professional, hubungan dan kerjasama yang baik, serta kapasitas kemampuan

teknologi. Bukh et al (2001) dalam Bukh et al (2005) mendefinisikan modal

intelektual sebagai sumber pengetahuan yang berbentuk karyawan, pelanggan,

proses atau teknologi yang perusahaan dapat menggunakannya untuk proses

penciptaan nilai. Dalam praktiknya modal intelektual terdiri dari informasi

keuangan dan non keuangan seperti tingkat perputaran karyawan dan kepuasan

pekerjaan, pelatihan, tingkat perputaran pelanggan, kepuasan pelanggan, dan

sebagainya.

Purnomosidhi (2005) menyatakan modal intelektual pada tataran

individual meliputi pengetahuan, keterampilan dan bakat. Sebaliknya pada tataran

organisasional modal intelektual meliputi database, teknologi, metode-metode, prosedur-prosedur, dan budaya organisasional. PSAK No. 19 (revisi 2009)

menyebutkan bahwa entitas sering kali mengeluarkan sumber daya maupun

menciptakan liabilitas dalam perolehan, pengembangan atau peningkatan sumber

daya tidak berwujud, seperti, ilmu pengetahuan dan teknologi, desain dan

implementasi sistem atau proses baru, lisensi, hak kekayaan intelektual,

Menurut Ho et al (2012) Istilah "modal intelektual" mengacu pada semua sumber daya berwujud yang menentukan nilai dan daya saing perusahaan. Dalam

hal ini merupakan sumber pengetahuan dalam bentuk karyawan, pelanggan,

proses, dan teknologi, perusahaan yang dapat memobilisasi dalam proses

penciptaan nilai. Abeysekera dan Guthrie (2005) menyebutkan bahwa modal

intelektual perusahaan dapat didefinisikan sebagai bentuk unaccounted capital pada sistem akuntansi tradisional. Dengan demikian, menunjukkan bahwa

perusahaan memiliki modal intelektual yang mewujud pada aset tidak berwujud.

Dari pengertian-pengertian di atas dapat disimpulkan bahwa modal

intelektual adalah kekayaan tidak berwujud yang meliputi pengetahuan, teknologi,

karyawan, manajemen proses dalam perusahaan yang merupakan keuanggulan

kompetitif perusahaan dan berguna dalam aktivitas operasional serta penciptaan

nilai perusahaan.

2.4.2 Komponen Modal Intelektual

Modal inteleketual terdiri dari beberapa komponen yang dapat dijadikan

dasar perusahaan untuk menghadapi persaingan ekonomi dan menciptakan nilai

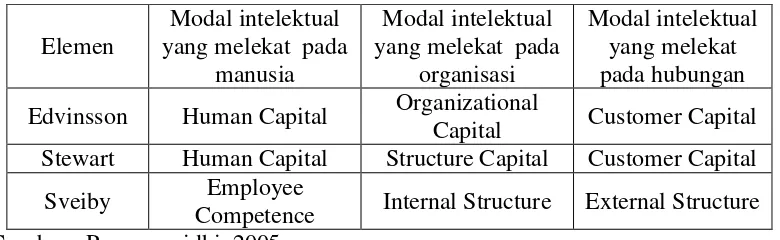

perusahaan. Menurut Purnomosidhi (2005) terdapat tiga skema yang sering

diusulkan dalam penelitian, yaitu skema yang diusulkan Sveiby (1997), Stewart

(1997) serta Edvinsson dan Sullivan (1996). Ketiga skema tersebut memiliki

elemen yang sama, yaitu modal intelektual pada manusia, modal intelektual yang

melekat pada perusahaan, dan modal intelektual yang terkait dengan pihak

Tabel 2.1. Skema Modal Intelektual

Elemen

Modal intelektual yang melekat pada

manusia

Modal intelektual yang melekat pada

organisasi

Modal intelektual yang melekat pada hubungan Edvinsson Human Capital Organizational

Capital Customer Capital Stewart Human Capital Structure Capital Customer Capital

Sveiby Employee

Competence Internal Structure External Structure Sumber : Purnomosidhi, 2005

Menurut Sawarjuno (2003), intellectual capital terdiri dari tiga element utama yaitu :

1. Human Capital. Merupakan sumber inovasi dan pengembangan. Mencerminkan kemampuan kolektif perusahaan untuk menghasilkan

solusi terbaik berdasarkan pengetahuan yang dimiliki oleh orang-orang

yang ada dalam perusahaan tersebut.

2. Structural Capital atau Organizasional Capital. Merupakan kemampuan

organisasi atau perusahaan dalam memenuhi proses rutinitas perusahaan

dan strukturnya yang mendukung usaha karyawan untuk menghasilkan

kinerja intelektual yang optimal, misalnya: sistem operasional perusahaan,

proses manufaktur budaya organisasi, filosofi manajemen dan semua

bentuk intellectual property yang dimiliki perusahaan.

3. Relational Capital atau Customer Capital. Merupakan hubungan yang harmonis yang dimiliki perusahaan kepada mitra. Seperti pemasok,

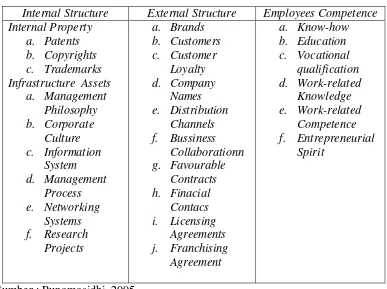

Dalam penelitian ini digunakan framework dari Sveiby (dalam Punomosidhi, 2005). Sveiby mengklasifikasikan modal intelektual ke dalam tiga

kategori yaitu internal structure, external structure dan employee competence. Komponen-komponen dari ketiga kategori tersebut diringkas dalam tabel 2.2

[image:41.595.118.505.273.562.2]berikut ini.

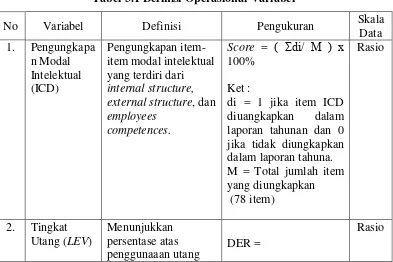

Tabel 2.2 Framework Modal Intelektual

Internal Structure External Structure Employees Competence Internal Property

a. Patents b. Copyrights c. Trademarks Infrastructure Assets

a. Management Philosophy b. Corporate Culture c. Information System d. Management Process e. Networking Systems f. Research Projects a. Brands b. Customers c. Customer Loyalty d. Company Names e. Distribution Channels f. Bussiness Collaborationn g. Favourable Contracts h. Finacial Contacs i. Licensing Agreements j. Franchising Agreement a. Know-how b. Education c. Vocational qualification d. Work-related Knowledge e. Work-related Competence f. Entrepreneurial Spirit

Sumber : Punomosidhi, 2005

Dari tabel 2.2 di atas internal structure terdiri dari karakteristik pada

perusahaan, external structure mencakup merk dagang dan hubungan perusahaan dengan pelanggan dan pemasok, sedangkan employee competence meliputi

pendidikan dan pelatihan bagi staf atau karyawan perusahaan yang menjadi

perusahaan mampu menyusun strategi untuk menghadapi persaingan ekonomi dan

menciptakan nilai perusahaan.

2.5Pengungkapan Modal Intelektual

Pengungkapan memiliki arti tidak menutupi atau tidak menyembunyikan.

Apabila dikaitkan dengan data pengungkapan berarti memberikan data yang

bermanfaat kepada pihak yang memerlukan. Menurut Ghozali dan Chariri (2007:

378), tiga konsep pengungkapan yaitu cukup (adequate), wajar (fair), dan lengkap (full). Cukup artinya pengungkapan minimal yang harus dilakukan agar informasi

tidak menyesatkan. Pengungkapan secara wajar menunjukkan tujuan etis agar

dapat memberikan perlakuan yang sama dan bersifat umum bagi semua pemakai

laporan keuangan. Pengungkapan yang lengkap mensyaratkan perlunya penyajian

semua informasi yang relevan. Pengungkapan yang dilakukan secara transparan dan jujur akan memenuhi kebutuhan informasi stakeholder. Sehingga kesenjangan

informasi antara pihak manajemen dengan stakeholder dapat diminimalisir. Secara umum tujuan pengungkapan adalah menyajikan informasi yang

dipandang perlu untuk mencapai tujuan pelaporan keuangan dan untuk melayani

berbagai pihak yang mempunyai kepentingan berbeda-beda (Suwardjono, 2008:

580). Sedangkan secara khusus tujuan pengungkapan yaitu:

1. Tujuan melindungi. tidak semua pemakai cukup canggih sehingga

pemakai yang naïf perlu dilindungi dengan mengungkapkan informasi

informasi untuk menangkap substansi ekonomik yang melandasi suatu pos

laporan keuangan.

2. Tujuan informatif. Pengungkapan ditujukan untuk menyediakan informasi

yang dapat membantu keefektifan pengambilan keputusan pemakai.

3. Tujuan kebutuhan khusus. Apa yang harus diungkapka kepada publik

dibatasi dengan apa yang dipandang bermanfaat bagi pemakai sedangkan

untuk tujuan pengawasan, informasi tertentu harus disampaikan kepada

badan pengawas berdasarkan peraturan yang menuntut pengungkapan

secara rinci.

Jika dikaitkan dengan pengungkapan informasi, Suwardjono (2008:583)

membedakan pengungkapan menjadi pengungkapan wajib (mandatory disclosure) dan pengungkapan sukarela (voluntary disclosure). Pengungkapan wajib adalah

pengungkapan yang diharuskan oleh standar atau peraturan yang berlaku yang

ditetapkan oleh pihak yang berwenang. Sedangkan pengungkapan sukarela adalah

pengungkapan yang tidak diharuskan oleh peraturan yang berlaku. Kedua jenis

pengungkapan ini bisa ditemukan pada laporan keuangan dan laporan tahunan

perusahaan.

Pengungkapan modal intelektual sampai saat ini merupakan pengungkapan

sukarela (voluntary). Belum adanya standar atau peraturan resmi yang mengatur tentang pengungkapan modal intelektual menyebabkan sulitnya mengidentifikasi

item-item apa saja yang merupakan komponen modal intelektual. Hal ini juga

menyebabkan masih rendahnya kesadaran perusahaan untuk mengungkapkan

Menurut Bruggen et al (2009) pengungkapan modal intelektual mampu mengurangi asimetri informasi untuk menurunkan biaya modal dan meningkatkan

citra perusahaan serta mampu meningkatkan nilai relevansi laporan keuangan.

Sulitnya pengindentifikasian, pengukuran dan pelaporan modal intelektual

menyebabkan berkembanglah indeks yang mampu mengidentifikasi item-item apa

saja yang merupakan kekayaan intelektual perusahaan yang disebut ICDIndex. Di antaranya yaitu indeks yang dikembangkan oleh Bukh et al (2005) dan White et al

(2007).

Indeks yang dikembangkan Bukh et al (2005) terdiri dari 78 item yang

dibagi menjadi 6 kategori yaitu employees (27 item), customer (14 item), information technology (5 item), processes (8 item), research and development (9 item), dan strategic statement (15 item). Sedangkan indeks yang dikembangkan

oleh White et al (2007) terdiri dari 56 item yang terbagi menjadi 5 kategori yaitu employees (24 item), customers (8 item), information technology (5 item),

processes (8 item), dan strategic statement (11 item).

Modal intelektual tidak dapat dikuantifikasikan pada neraca, karena sulit

untuk diukur. Sehingga pengungkapan modal intelektual dituangkan dalam

informasi tambahan berupa laporan tahunan perusahaan yang sudah

dipublikasikan. Dengan melakukan pengungkapan modal intelektual perusahaan

dapat mengurangi adanya asimetri informasi antara agent dan principal; meningkatkan kepercayaan para stakeholder yaitu ketika perusahaan melakukan pengungkapan secara penuh maka akan meningkatkan kepercayaan para

merupakan investasi jangka panjang perusahaan dan juga sebagai media

pemasaran perusahaan.

Jenkin’s Report (dalam Bozzolan et al, 2003) mengusulkan kerangka kerja

pengungkapan sukarela berdasarkan kebutuhan informasi investor dan kreditur.

Laporan tersebut menyajikan luas pengungkapan informasi diurutkan ke dalam

lima kategori yaitu:

1. Data keuangan dan non keuangan;

2. Analisis manajemen data keuangan dan non keuangan;

3. Informasi masa depan;

4. Informasi tentang manajer dan pemegang kepentingan; dan

5. Latar belakang perusahaan.

Analisis empiris dari praktik pengungkapan laporan keauangan (FASB,

2001) menambahkan dimensi modal intelektual ke dalam lima kategori dari

Jenkins report. Era ekonomi baru yaitu ekonomi berbasis pengetahuan dan teknologi, dalam aktivitasnya perusahaan lebih tergantung pada modal tidak

berwujud dibandingkan dengan modal berwujud dalam menciptakan nilai

(Abeyysekera, Indra 2006). Pengungkapan informasi secara menyeluruh baik

informasi keuangan maupun non keuangan menjadi sangat penting guna

pengambilan keputusan. FASB menyebutkan pelaporan keuangan mencakup tidak

hanya laporan keuangan tetapi juga media pelaporan informasi lainnya, yang

sistem akuntansi yaitu informasi tentang sumber ekonomi, hutang, laba periodik

dan lain-lain (Ghozali dan Chariri, 2007: 382).

2.6 Faktor-faktor yang Mempengaruhi Pengungkapan Modal Intelektual Berdasarkan hasil penelitian yang telah dilakukan oleh peneliti-peneliti

terdahulu, penulis merangkum faktor-faktor yang mempengaruhi pengungkapan

modal intelektual, di antaranya yaitu:

1. Tingkat utang, perusahaan dengan tingkat utang tinggi memiliki kewajiban

untuk memenuhi kewajiban para stakeholder terutama kreditur. Hal ini

dikarenakan adanya risiko yang tinggi atas proporsi utang yang besar.

Sehingga kreditur menuntut adanya keterbukaan informasi untuk

memastikan keamanan dan keterjaminan dana yang telah dipinjamkan

(Williams, 2001; Purnomosidhi, 2005; White, 2007).

2. Ukuran Perusahaan, semakin besar ukuran perusahaan maka semakin

besar tuntutan atas keterbukaan informasi dibanding dengan perusahaan

yang lebih kecil. Karena perusahaan yang besar lebih terlihat dan diawasi

oleh masyarakat maupun pemerintah (Purnomosidhi, 2005; White et al,

2007; Yau et al, 2009; Hossain dan Hammami, 2009; Ousama, 2012; Setiono dan Rudiawarni, 2012; Artinah, 2013; Lina, 2013).

3. Kinerja Modal Intelektual, perusahaan dengan kinerja modal intelektual

yang tinggi merupakan keunggulan kompetitif perusahaan. Sehingga

mengungkapkan informasi yang menyeluruh guna meningkatkan nilai

perusahaan dan menaikkan nilai saham (Purnomosidhi, 2005).

4. Profitabilitas, semakin tinggi profitabilitas perusahaan maka semakin

banyak pengungkapan informasi dalam rangka memberikan sinyal kepada

pasar tentang keberhasilan perusahaan, bagaimana dan dari mana laba

perusahaan diperoleh (Yau et al, 2009; Wardhani, 2009; Ousama, 2012; Setiono dan Rudiawarni, 2012).

5. Tipe industri, perusahaan yang memiliki teknologi yang tinggi lebih

banyak mengungkapkan informasi dibanding dengan perusahaan yang

berteknologi rendah (Ousama, 2012).

6. Corporate governance, perusahaan dengan corporate governance yang baik maka memiliki kesadaran yang lebih tinggi terhadap praktik

pengungkapan modal intelektual (Meizaroh dan Lucyanda, 2012; Haji dan

Ghazali, 2013).

7. Pertumbuhan Perusahaan (MTBV), perusahaan dengan pertumbuhan

perusahaan yang tinggi akan lebih banyak mengungkapkan modal

intelektual guna memberikan informasi positif kepada pasar tentang

kinerja perusahaan (Talliyang et al, 2011).

8. Umur perusahaan, perusahaan dengan umur yang lama akan

mengungkapkan modal intelektual yang lebih banyak dibanding dengan

9. Konsentrasi kepemilikan, semakin besar kepemilikan saham oleh

pemegang saham maka semakin tinggi wewenang dalam pengambilan

keputusan (Artinah, 2013; Puasanti, 2013).

10. Komisaris independen, semakin banyak komisaris indepeden dalam

dewan, maka semakin berperan dalam mempengaruhi pengungkapan. Hal

ini demi menyelaraskan kepentingan para stakeholder (White et al, 2007, Puasanti, 2013).

11.Ukuran dewan komisaris, semakin besar ukuran dewan komisaris maka

semakin tinggi pengawasan yang dilakukan untuk mengurangi adanya

asimetri informasi dan menyelaraskan kepentingan manajer dengan

pemilik perusahaan (Cahya, 2013).

12.Jumlah rapat dewan komisaris, semakin banyak frekuensi rapat dewan

komisaris maka semakin baik mekanisme pengawasan dan pengevaluasian

dalam mendorong dan menekan manajer untuk melakukan pengungkapan

modal intelektual yang lebih banyak dan relevan (Cahya, 2013).

13.Ukuran komite audit, semakin besar ukuran komite audit maka semakin

tinggi pengawasan kepada manajemen untuk tidak melakukan kecurangan.

Sehingga semakin mendorong manajemen untuk melakukan

pengungkapan modal intelektual yang lebih luas (Ariyudha, 2010; Cahya,

2013).

14. Tipe Audit, perusahaan yang diaudit oleh KAP Big Four lebih tinggi dalam mengungkapkan modal intelektual dibanding dengan perusahaan

15.Listing status, perusahaan yang listing di luar negeri mengungkapkan informasi modal intelektual yang lebih banyak dibanding dengan

perusahaan yang listing di dalam negeri (Williams, S.Mitchel, 2001).

Pada penelitian ini hanya fokus pada variabel tingkat utang dan ukuran

perusahaan (sebagai variabel keuangan) serta ukuran dewan komisaris dan umur

perusahaan (sebagai variabel non keuangan). Hal dikarenakan keempat variabel

tersebut merupakan hal yang paling mendasar bagi perusahaan untuk melakukan

pengungkapan sukarela termasuk pengungkapan modal intelektual. Dan juga

adanya inkonsistensi pada hasil penelitian sehingga peneliti ingin membuktikan

kembali pengaruh variabel tersebut. Penelitian ini juga menggunakan variabel

baru yaitu pertumbuhan laba dan kompleksitas bisnis dengan proksi jumlah

entitas anak yang dimiliki perusahaan.

Laba merupakan indikator umum perusahaan. Perusahaan dengan

pertumbuhan laba yang positif maka memberikan sinyal baik kepada pasar

terutama investor untuk melakukan investasi. Bertambahnya investor

menyebabkan tuntutan informasi yang lebih menyeluruh demi memenuhi

kebutuhan informasi dalam pengambilan keputusan. Begitu juga dengan

kompleksitas bisnis yang menimbulkan tuntutan cakupan informasi yang semakin

2.7Tingkat Utang

Tingkat utang yang dihitung dengan debt to equity ratio menjelaskan

proporsi total hutang dibagi dengan ekuitas pemegang saham. Rasio ini digunakan

perusahaan untuk mengukur seberapa besar perusahaan bergantung pada kreditur

dalam membiayai aktivitas atau aset perusahaan. Semakin besar tingkat utang

menunjukkan bahwa modal perusahaan sebagian besar dibiayai dari hutang.

Sehingga kreditur menuntut adanya keterbukaaan informasi untuk menjamin

utang yang telah diberikan kepada perusahaan.

Ada beberapa macam rasio tingkat utang antara lain debt to total assets,

debt to equity ratio, long term debt to equity ratio, dan time interested earned. Namun, pada penelitian ini menggunakan debt to equity ratio.Debt to equity ratio menunjukkan seberapa besar persentase penyediaan dana oleh para pemegang

saham terhadap pemberi pinjaman. Semakin tinggi rasio ini menunjukkan

semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham.

Brigham et al (2013:140) menyebutkan alasan di balik dampak penggunaan leverage yaitu:

1. Bunga dapat menjadi pengurang pajak. Penggunaan utang akan

mengurangi kewajiban pajak dan menyisakan laba operasi yang lebih

besar bagi investor.

2. Jika laba operasi sebagai persentase terhadap aset melebihi tingkat

bunga atas utang seperti pada umumnya yang diharapkan, maka

perusahaan dapat menggunakan utang untuk membeli aset, membayar

Jensen dan Mecling (1976) dalam Purnomosidhi (2005) mengemukakan

bahwa terdapat suatu potensi untuk mentransfer kekayaan dari debthholders

kepada pemegang saham dan manajer pada perusahaan-perusahaan yang tingkat

ketergantungannya kepada utang sangat tinggi sehingga menimbulkan biaya

keagenan (agency cost) yang tinggi. Untuk mengatasi biaya keagenan, manajer dapat melakukann pengungkapan sukarela (voluntary disclosure) termasuk informasi mengenai modal intelektual. Dalam konteks teori agensi tradisional,

manajer perusahaan diperkirakan memiliki kebijakan akuntansi (termasuk

pengungkapan sukarela), karena kewajiban kepada pemberi pinjaman dalam

perjanjian hutang yang ada (Dhaliwal et al., 1982 dalam White et al, 2010).

2.8Pertumbuhan Laba

Laba merupakan salah satu indikator utama bagi keberhasilan manajemen

dan operasional suatu perusahaan. laba merupakan pendapatan perusahaan setelah

dikurangi biaya-biaya. Laba bersih (net profit) adalah pendapatan perusahaan perusahaan setelah dikurangi bunga dan pajak. Setiap perusahaan mencoba untuk

memperoleh laba yang maksimal. Karena laba yang semakin meningkat

memberikan sinyal peningkatan kinerja perusahaan secara umum kepada investor

sedangkan laba yang menurun memberikan sinyal penurunan kinerja perusahaan

kepada investor.

Ikatan Akuntan Indonesia (IAI) mendefiniskan laba sebagai kenaikan

manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau

ekuitas yang tidak berasal dari kontribusi penanam modal. Ghozali dan Chariri,

(2007 : 350) menyebutkan informasi tentang laba perusahaan berguna untuk:

1. Sebagai indikator efisiensi penggunaan dana yang tertanam dalam

peruahaan yang diwujudkan dalam tingkat kembalian (rate of return on invested capital)

2. Sebagai pengukur prestasi manajemen

3. Sebagai dasar penentuan besarnya pengenaan pajak

4. Sebagai alat pengendalian alokasi sumber daya ekonomi suatu

ekonomi

5. Sebagai dasar kompensasi dan pembagian bonus

6. Sebagai alat motivasi manajemen dalam pengendalian perusahaan

7. Sebagai dasar untuk kenaikan kemakmuran

8. Sebagai dasar pembagian deviden

Melihat kegunaan laba di atas tentulah berbagai pihak menginginkan

adanya keterbukaan informasi dari perusahaan. Penyajian laba melalui laporan

keuangan menunjukkan kinerja perusahaan dengan mengorbankan berbagai

sumber daya.

Salah satu parameter penilaian kinerja perusahaan adalah pertumbuhan

laba. Rasio ini menggambarkan tingkat pertumbuhan laba di setiap tahunnya.

Pertumbuhan laba perusahaan menunjukkan kemampuan perusahaan akan

eksistensi usahanya dalam perkembangan ekonomi. Menurut Angkoso (2006)

dalam Simarmata (2010) pertumbuhan laba dipengaruhi oleh beberapa faktor

1. Besarnya perusahaan. Semakin besar suatu perusahaan, maka

pertumbuhan laba diharapkan semakin tinggi.

2. Umur perusahaan. Perusahaan yang baru berdiri kurang memiliki

pengalaman dalam meningkatk