1 PERANAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN

KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS (Studi Kasus Pada Perusahaan T. Toha Group)

Syarif Hidayatulloh 093403129 Jurusan Akuntansi

Fakultas Ekonomi Universitas Siliwangi ABSTRAK

Penelitian ini bertujuan untuk mengetahui peranan informasi akuntansi diferensial dalam mengambil keputusan menerima atau menolak pesanan khusus. Penelitian ini menggunakan metode deskriptif, yaitu metode untuk menganalisa apakah peranan informasi akuntansi diferensial dapat digunakan untuk pengambilan keputusan menerima atau menolak pesanan khusus pada perusahaan T. Toha Group. Dari hasil penelitian dapat disimpulkan bahwa (1) Sistem informasi akuntansi diferensial yang dilaksanakan oleh perusahaan T. Toha Group telah memenuhi ketentuan prosedur sistem akuntansi diferensial yang berlaku umum, (2) dalam pengambilan keputusan menerima atau menolak pesana khusus, perusahaan T. Toha Group melakukan penganalisisan antara biaya diferensial, pendapatan diferensial, dan laba diferensial, (3) informasi akuntansi diferensial berperan sekali dalam pengambilan keputusan menerima atau menolak pesanan khusus, apalagi pesanan tersebut meminta harga dibawah harga normal yang telah ditetapkan oleh perusahaan.

Kata kunci : Informasi akuntansi diferensial, pengambilan keputusan, menerima atau menolak pesanan khusus.

PENDAHULUAN

Perekonomian memegang peranan

penting sehingga persaingan dalam dunia usaha semakin pesat. Persaingan ini terjadi di dalam semua sektor perekonomian baik industri, perdagangan maupun jasa. Kondisi ini menyebabkan setiap bentuk usaha

khususnya perusahaan-perusahaan yang

berorientasi pada laba perlu mempunyai

kebijakan yang terarah dan mampu

menjalankan fungsinya agar semuanya dapat berjalan sesuai rencana dan pada akhirnya tercapai tujuan perusahaan.

Dalam suatu perusahaan, tugas dari

seorang manajemen adalah mengelola

seluruh kegiatan perusahaan agar semuanya dapat berjalan sesuai dengan rencana dan pada akhirnya tercapai tujuan perusahaan.

Untuk dapat mencapai tujuan tersebut, manajemen perlu mengambil kebijakan-kebijakan yang tepat dan cepat untuk kemajuan perusahaannya karena manajemen sering kali dihadapkan pada berbagai masalah. Salah satu masalah yang dihadapi adalah mengenai pengambilan keputusan. Hal ini dapat dilakukan dengan baik apabila manajemen memiliki informasi yang benar

dan akurat mengenai keadaan

perusahaannya.

Dalam penerapannya, informasi

akuntansi diferensial dapat mengurangi

ketidakpastian yang akan dihadapi

manajemen dalam pemilihan suatu alternatif, baik untuk mengatasi masalah perusahaan maupun untuk menghadapi peluang di masa

2 yang akan datang. Informasi ini memiliki

kemampuan untuk memperjelas alternatif-alternatif yang sedang dipertimbangkan,

dengan mewujudkan alternatif-alternatif

tersebut dalam bentuk kuantitatif

(keuangan), sehingga memudahkan

manajemen dalam pengambilan keputusan suatu alternatif yang dianggap paling tepat

bagi perusahaannya. Demikian halnya

dengan perusahaan T. Toha Group salah satu tujuan usahanya adalah mengoptimalkan laba. Dengan taksiran penghematan biaya yang dapat dilakukan oleh perusahaan,

informasi akuntansi diferensial dapat

mengukur seberapa besar biaya diferensial yang terjadi jika manajemen memilih suatu

alternatif, sehingga manajemen dapat

memperoleh perbandingan biaya yang

terjadi dari alternatif-alternatif tersebut. Oleh karena itu, informasi akuntansi diferensial dapat membantu manajemen

dalam pengambilan keputusan suatu

alternatif yang terbaik bagi kemajuan

perusahaan. Untuk memungkinkan

manajemen melakukan pemilihan alternatif secara rasional dan ekonomi, efektif dan efisien perlu dilakukan analisis terutama analisis biaya diferensial yang berhubungan dengan pengambilan keputusan merima atau

menolak pesanan khusus dengan

menerapkan Informasi Akuntansi Diferensial untuk mengurangi sebagian ketidakpastian yang dihadapi oleh pengambil keputusan dalam pemilihan alternatif. Maka jelaslah informasi sangat berperan bagi kelancaran kegiatan perusahaan, informsai akuntansi diferensial mempunyai peran yang sangat penting dalam menghasilkan data yang relevan, akurat dan dapat membantu manajer untuk mengambil suatu keputusan menerima atau menolak pesanan khusus.

Keputusan menerima atau menolak pesanan khusus sebuah komponen produk yang merupakan keputusan jangka pendek, alasan inilah yang penulis maksud memilih perusahaan T. Toha Group, karena banyak

terjadinya keputusan jangka pendek

mengenai menerima atau menolak pesanan

didalam perusahaan ini. Dalam hal

keputusan menerima atau menolak pesanan, pesanan khusus diterima karena perusahaan memiliki kapasitasya yang menganggur dalam proses produksi yang mendorong para

manajemen untuk mempertimbangkan

penetapan harga jual di bawah harga jual normal.

Adapun kapasitas normal yang

dicapai perusahaan selama satu tahun adalah 8.000 pasang. Dan dalam proses kegiatan

produksi perusahaan belum mencapai

kapasitas tersebut secara penuh. Sedangkan yang baru dapat dicapai oleh perusahaan selama tahun 2012 adalah sebanyak 6.200.

Dengan melihat kondisi ini, berarti

perusahaan masih mempunyai kapasitas yang masih menganggur (idle capacity) sebanyak 1.800 pasang dalam tahum 2012. Melihat kondisi tersebut, maka perusahaan dapat menerima atau menolak pesanan khusus tersebut sekali waktu yang tidak akan mengganggu pada produksi normal.

Perusahaan kadangkala mesti

memutuskan apakah pesanan khusus itu akan diterima atau tidak, karena pada

umumnya suatu pesanan khusus

menawarkan harga dibawah harga yang telah

ditetapkan oleh perusahaan. Seorang

manajer yang cerdik tidak akan langsung

menolak pesanan khusus tersebut

dikarenakan rendahnya harga yang diminta oleh konsumen. Manajer perlu mengevaluasi tawaran pesanan khusus secara mendalam. Yaitu dengan cara menganalisis berapa pendapatan diferensial yang akan dihasilkan dengan diterimanya pesanan khusus tersebut dan berapa biaya diferensial yang harus

dikeluarkan dalam memenuhi pesanan

khusus tersebut. Alasan inilah kenapa penulis memilih produk khusus sebagai kajian yang menarik untuk diteliti lebih lanjut.

3 TINJAUAN PUSTAKA

Ada beberapa pendapat mengenai pengertian informasi akuntansi diferensial, antara lain dikemukakan oleh Hariadi (2002:40) dalam bukunya yang berjudul “Akuntansi Manajemen”, sebagai berikut: “Informasi akuntansi diferensial adalah

informasi tentang bagaimana biaya,

penghasilan dan aktiva akan berbeda jika suatu tindakan di ambil ketika dibandingkan dengan alternatif tindakan yang lain.”

Menurut S.Munawir (2002:305)

dalam bukunya yang berjudul “Akuntansi Keuangan dan Manajemen”, informasi akuntansi diferensial adalah:

“Informasi akuntansi diferensial adalah informasi biaya yang akan terjadi dimasa depan (future cost) yang diperkirakan akan

berbeda untuk setiap alternatif dan

bermanfaat bagi manajemen untuk

pengambilan keputusan memilih salah satu alternatif tindakan yang terbaik.”

Sedangkan menurut Sunarto

(2004:57) informasi akuntansi diferensial adalah:

“Informasi akuntansi diferensial merupakan informasi akuntansi yang dihubungkan dengan pemilihan alternatif”.

Berdasarkan pengertian di atas dapat

diketahui bahwa, informasi akuntansi

diferensial bermanfaat bagi manajemen dalam pemilihan alternatif yang terbaik bagi perusahaan, karena informasi akuntansi

diferensial memuat informasi tentang

taksiran perbedaan aktiva, pendapatan dan biaya sebagai akibat dipilihnya suatu alternatif tindakan dibandingkan dengan alternatif tindakan yang lain.

Pengambilan keputusan selalu

menyangkut masa yang akan datang, yang mengandung ketidakpastian dan selalu menyangkut pemilihan suatu alternatif tindakan diantara sekian alternatif yang tersedia

Dengan demikian dapat diketahui

bahwa dalam pengambilan keputusan

menerima atau menolak pesanan khusus, manajemen akan menghadapi berbagai kemungkinan alternatif. Dalam pengambilan keputusan menerima atau menolak pesanan khusus informasi akuntansi diferensial yang bermanfaat untuk dipertimbangkan adalah pendapatan diferensial dan biaya diferensial. Jika pendapatan diferensial (yaitu tambahan pendapatan dengan diterimanya pesanan khusus tersebut) lebih tinggi dibandingkan dengan biaya diferensial (yaitu tambahan biaya karena memenuhi pesanan tersebut) maka pesanan khusus tersebut sebaiknya

diterima. Sebaliknya jika pendapatan

deferensial lebih kecil dibandingkan dengan biaya diferensial maka pesanan khusus tersebut sebaiknya ditolak.

METODE PENELITIAN

Penelitian dilakukan pada perusahaan T. Toha Group yang terletak di Jalan Pasar Baru 3 Nomor 80 Tasikmalaya. Perusahaan ini bergerak dalam bidang pembuatan atau produksi sepatu dan sandal. Objek penelitian ini adalah peranan informasi akuntansi diferensial dalam pengambilan keputusan menerima atau menolak pesanan khusus.

Perusahaan sepatu dan sandal T. Toha didirikan pada tahun 1945 oleh Bapak H. Toha yang sekaligus sebagai pemilik perusahaan dengan Nomor Ijin Usaha / SIUP 8173/1379/PK/18/15/B/35/Nast. Perusahaan tersebut berlokasi di Jalan Pasar Baru 3 Nomor 80 Tasikmalaya. Perusahaan ini bergerak di bidang usaha pembuatan sepatu dan sandal yang mengolah bahan baku khususnya kulit dan karet sampai menjadi barang jadi dengan berbagai bentuk atau

model persepatuan yang siap untuk

dipasarkan. Pada mulanya perusahaan

beroperasi hanya bemodal semangat yang kuat serta sedikit pengalaman yang dimiliki pimpinan, sehingga pemilik beserta istrinya terjun langsung dan dalam melakukan proses

produksinya perusahaan ini masih

menggunakan alat yang sederhana. Model sepatu dan sandal yang dihasilkan pada saat

4 itu adalah model anak-anak dan dewasa.

Melalui kedua jenis produk yang dihasilkan saat itu, perusahaan masih mampu bertahan dan malah tingkat perkembangan perusahaan boleh dikatakan tetap stabil dan terus meningkat dengan baik, hingga saat ini perusahaan sepatu dan sandal T. Toha Group telah mempunyai karyawan sebanyak 30 orang, lebih banyak dari jumlah karyawan pada tahun 1945.

Dengan semangat ketekunan dan keuletan dalam menjalankan usahanya, maka

sedikit demi sedikit perusahaan ini

mengalami kemajuan. Hal ini terlihat dari adanya perkembangan daerah pemasaran yang awalnya hanya mampu menjual produk pada lingkungan setempat saja (lokal). Pada waktu sekarang perusahaan sepatu dan sandal T. Toha Group sudah dapat

memasarkan produknya keluar daerah

Tasikmalaya seperti ke Jakarta, Bandung, Bogor, Sumedang, Garut, Cirebon, Ciamis, Banjar, dan Solo.

Setelah diadakan perluasan lokasi, perusahaan sepatu dan sandal T. Toha Group

Tasikmalaya mengalami perkembangan

yang relatif besar, hal ini disebabkan pesanan dari langganan yang semakin banyak. Disamping itu perusahaan sepatu dan sandal T. Toha Grup Tasikmalaya tidak terlepas dari masalah yang disebabkan beberapa faktor yang antara lain terdapatnya saingan dari perusahaan sejenis yang sudah ada. Oleh karena itu, perusahaan sandal dan sepatu T. Toha Group dari tahun ke tahun berusaha meningkatkan mutu disamping

menekan biaya dalam upaya untuk

meningkatkan laba yang diharapkan.

Dalam penelitian ini penulis

mengunakan metode penelitian deskriptif analisis, berupa pemecahan studi kasus. Di mana metode ini akan memberikan arahan

dan pedoman dalam pelaksanaan

penyusunan hasil penelitian.

Menurut Sudjana (2000:225) metode deskriptif analisis adalah :

“Metode deskriptif analisis adalah metode penelitian yang dilakukan dengan cara mengumpulkan data yang diperoleh dari keadaan yang terjadi pada waktu sekarang serta kasus-kasus yang ditemui waktu penelitian di lapangan, kemudian data yang sudah terkumpul, dianalisis dan ditarik kesimpulan”.

Sejalan dengan pendapat di atas, Winarno Surakhmad (2001:139) menyatakan bahwa :

“Pengumpulan metode deskriptif tidak hanya terbatas sampai pada pengumpulan data dan pengolahan data, tetapi meliputi

analisis dan menginterpretasikan data

tentang arti deskriptif, membandingkan persamaan bentuk komparatif, angka tes, interview dan lain-lain, menetapkan standar

normative, menentukan hubungan dan

kedudukan suatu unsur dengan dasar lainnya”.

Sehingga dapat ditarik kesimpulan bahwa metode penelitian merupakan suatu langkah atau cara yang akan ditempuh dalam membuat suatu rencana sehingga didapat

suatu kesimpulan untuk menjalankan

rencana tersebut, melalui penganalisaan atau pengumpulan data yang diperoleh dari berbagai sumber.

Data yang digunakan adalah data kualitatif yang merupakan sumber dari deskripsi yang luas dan memuat penjelasan tentang proses-proses yang terjadi didalam lingkungan perusahaan. Data kualitatif diperoleh melalui penggambaran fakta-fakta atau karakteristik yang sebenarnya. Data yang diperoleh di lapangan diklasifikasikan sesuai kriteria variabel yang telah dijabarkan dalam operasionalisasi variabel sehingga data-data dapat dianalisa. Dengan data-data kualitatif penulis dapat mengikuti dan memahami alur peristiwa atau kegiatan yang terjadi didalam lingkungan perusahaan yang sedang diteliti.

5 HASIL DAN PEMBAHASAN

Penerapan Informasi Akuntansi Diferensial pada Perusahaan T. Toha Group Tasikamalaya

Perusahaan T. Toha Group adalah

sebuah perusahaan yang salah satu

pendapatan utamanya berasal dari penjualan sepatu dan sandal. Perusahaan ini belum bisa memanfaatkan kapasitas normal yang dapat dicapai oleh perusahaan secara penuh, sehingga masih adanya kapasitas yang menganggur.

Dalam memanfaatkan kapasitas yang menganggur perusahaan dihadapkan pada masalah pengambilan keputusan untuk menerima atau menolak pesanan khusus. Dengan pertimbangan keputusan tersebut diambil untuk pesanan sekali waktu dan tidak mempengaruhi pada produksi normal.

Untuk pengambilan keputusan

menerima atau menolak pesanan khusus pihak manajemen perusahaan T. Toha Group

menggunakan suatu sistem informasi

penting yang biasanya diperlukan sebagai

dasar perencanaan dan pengambilan

keputusan yaitu Informasi Akuntansi

Diferensial. Yaitu dengan menganalisis pendapatan diferensial dan biaya diferensial sehingga menghasilkan laba/rugi diferensial. Pengambilan Keputusan Menerima atau Menolak Pesanan Khusus pada Perusahaan T. Toha Group Tasikmalaya

Penerapan Informasi Akuntansi

Diferensial dalam pengambilan keputusan menerima atau menolak pesanan khusus tersebut dilakukan dengan menganalisa biaya diferensial dan pendapatan diferensial.

Pendapatan diferensial diperoleh dari

banyaknya pesanan yang dipesan dikalikan dengan harga yang diminta oleh konsumen. Sedangkan biaya diferensial diperoleh dari

biaya produksi yang harus dikeluarkan untuk memenuhi pesanan khusus tersebut.

Penulis akan memaparkan hasil penelitian yang diperoleh dalam pembuatan sepatu pada perusahaan T. Toha Group Tasikmalaya.

1. Biaya Produksi

Biaya produksi adalah biaya-biaya yang dikeluarkan untuk membiayai proses produksi sampai produksi tersebut dapat dipasarkan. Dan yang termasuk ke dalam biaya produksi diantaranya biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik.

a. Biaya Bahan Baku

Berdasarkan penelitian yang

dilakukan penulis pada perusahaan T. Toha Group, bahan baku yang digunakan yang digunakan untuk membuat sepatu adalah:

1. Kulit box 2. Sol cetak 3. Lapis dan tatak 4. Tekson

Adapun komposisi yang digunakan dalam pembuatan sepatu tersebut adalah sebagai berikut :

6 Tabel 4.1

Biaya Bahan Baku Produksi Sepatu Perusahaan T. Toha Group Tasikmalaya

2012 Jenis Bahan

Baku

Kuantitas Harga Perpasang Jumlah

Kulit Sol cetak Lapis tatak Tekson 8.000 pasang 8.000 pasang 8.000 pasang 8.000 pasang Rp. 42.000 Rp. 21.000 Rp. 7.500 Rp. 8.000 Rp. 336.000.000 Rp. 168.000.000 Rp. 60.000.000 Rp. 64.000.000 Jumlah - Rp. 78.500 Rp. 628.000.000

Maka didapat biaya bahan baku yang dikeluarkan untuk memproduksi 8.000 sepatu pada tahun 2012 pada perusahaan T. Toha Group adalah sebesar Rp. 628.000.000.

b. Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung yang dikeluarkan untuk memproduksi sepatu

sebesar Rp. 10.000 per pasang, dengan rincian sebagai berikut :

Tabel 4.2

Biaya Tenaga kerja Langsung Produksi Sepatu

Perusahaan T. Toha Group Tasikmalaya 2012

Banyaknya Tarif upah Jumlah

8.000 pasang Rp. 10.000 Rp. 80.000.000

Maka biaya tenaga kerja langsung yang dikeluarkan oleh perusahaan T. Toha Group pada tahun 2012 adalah sebesar Rp. 80.000.000.

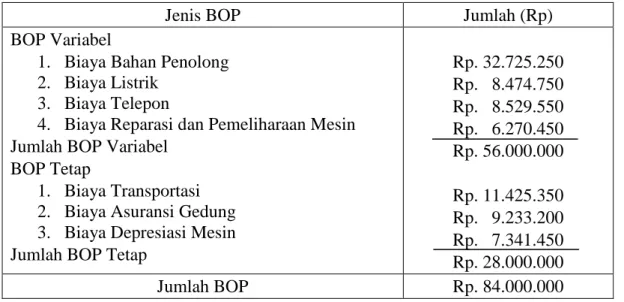

7 c. Biaya Overhead Pabrik

Tabel 4.3 Biaya Overhead Pabrik

Produksi Sepatu

Perusahaan T. Toha Group Tasikmalaya 2012

Jenis BOP Jumlah (Rp)

BOP Variabel

1. Biaya Bahan Penolong 2. Biaya Listrik

3. Biaya Telepon

4. Biaya Reparasi dan Pemeliharaan Mesin Jumlah BOP Variabel

BOP Tetap

1. Biaya Transportasi 2. Biaya Asuransi Gedung 3. Biaya Depresiasi Mesin Jumlah BOP Tetap

Rp. 32.725.250 Rp. 8.474.750 Rp. 8.529.550 Rp. 6.270.450 Rp. 56.000.000 Rp. 11.425.350 Rp. 9.233.200 Rp. 7.341.450 Rp. 28.000.000 Jumlah BOP Rp. 84.000.000

Dalam Tahun 2012 BOP Perusahaan T. Toha Group untuk memprodukasi sepatu sebanyak 8.000 pasang yaitu sebesar Rp. 84.000.000

Tarif BOP Variabel = Rp. 56.000.000 : 8.000 = Rp. 7.000

Tarif BOP Tetap = Rp. 28.000.000 : 8.000 = Rp. 3.500

Rp. 10.500 d. Biaya Komersial

Tabel 4.4

Biaya Komersial Produksi Sepatu Perusahaan T. Toha Group Tasikmalaya

2012

Biaya Komersial Jumlah (Rp)

Biaya Administrasi dan Umum 1. Biaya Adm dan umum tetap 2. Biaya Adm dan umum variabel Biaya Pemasaran

1. Biaya pemasaran tetap 2. Biaya pemasaran variabel

Rp. 5.321.530 Rp. 5.295.360 Rp. 3.478.470 Rp. 4.304.640 Jumlah Biaya Komersial Rp. 18.400.000

8 Dalam tahun 2012 biaya komersial Peusahaan T. Toha Group Tasikmalaya untuk memproduksi sepatu sebanyak sekian pasang sebesar Rp. 18.400.000

Biaya komersial tetap : Rp. 8.800.000 : 8.000 = 1.100

Biaya komersial variabel : Rp. 9.600.000 : 8.000 = 1.200 2. Harga Pokok Produksi

Adapun harga produksi yang

dihasilkan dalam memproduksi sepatu pada Perusahaan T. Toha Group ini adalah :

= Rp. 78.500 + Rp. 10.000 + Rp. 10.500 = Rp. 99.000

Maka didapat harga pokok produksi untuk produksi sepatu pada Perusahaan T. Toha Group untuk tahun 2012 sebesar Rp. 99.000.

3. Harga Jual Produk

Cara penentuan harga jual yang diterapkan pada Perusahaan T. Toha Group ditentukan langsung oleh manajemen atau pemilik perusahaan. Penentuan harga jual

yang diterapkan oleh perusahaan

penggunanya sangat sederhana dan ringkas. Adapun perhitungan yang dipakai dalam menentukan harga jual ini ditetapkan dengan memperhitungkan Harga Pokok Produksi ditambah dengan laba yang diharapkan.

Dan berdasarkan penelitian yang penulis lakukan pada Perusahaan T. Toha Group, dengan kebijakan perusahaan melihat dari harga pokok produksi sebesar Rp. 90.0000 belum lagi ditambah dengan biaya komersial perusahaan, maka perusahaan T. Toha Group telah menetapkan harga jual untuk Tahun 2012 adalah sebesar Rp. 160.000.

4. Volume Produksi

Adapun kapasitas normal perusahaan untuk memproduksi sepatu dalam satu tahun adalah 8.000 pasang. Dalam proses kegiatan

produksi, perusahaan belum mencapai

kapasitas tersebut secara penuh, yang baru

dapat dicapai oleh perusahaan selama tahun 2012 adalah sebanyak 6.200 pasang.

Dengan melihat kondisi ini, berarti perusahaan masih mempunyai kapasitas yang masih mengangggur (idle capacity ) sebanyak selisih dari 8.000 pasang dikurangi 6.200 pasang adalah 1.800 pasang dalam tahun 2012. Melihat kondisi tersebut, maka perusahaan dapat menerima pesanan khusus sekali waktu yang tidak akan mengganggu pada produksi normal.

5. Perhitungan Menerima atau Menolak Pesanan Khusus

A. Pesanan yang Diterima

Perusahaan T. Toha Group pada pertengahan tahun 2012 menerima pesanan sepatu dari toko sepatu Bapak H. Agus Safarudin sebanyak 1.600 pasang dengan harga Rp. 110.000. Bapak H. Agus Safarudin meminta kepada perusahaan agar pesanan tersebut tidak memakai merk.

Melihat kondisi tersebut manajemen Perusahaan T. Toha Group mungkin secara sepintas berpikir akan mengalami kerugian, karena harga yang ditawarkan lebih rendah dari harga yang telah ditetapkan oleh perusahaan. Seorang manajemen perusahaan yang bijak tentu tidak akan begitu saja

mengambil keputusan menerima atau

menolak suatu pesanan.

Adapun yang dilakukan oleh

manajemen Perusahaan T. Toha Group dalam menyikapi pesanan tersebut adalah dengan menggunakan Sitem Informasi

Akuntansi Diferensial. Sehingga akan

terbukti apakah pesanan tersebut

menguntungkan atau merugikan. HPP per pasang = BBB + BTKL +

9

B. Analisa Biaya dan Pendapatan

Diferensial

Dalam pengambilan keputusan

menerima atau menolak pesanan khusus yang harus dilakukan adalah menganalisa pendapatan diferensial dan biaya diferensial. Adapun analisa yang dilakukan perusahaan T. Toha Group untuk pesanan khusus yang diterima dari Bapak H. Agus Safarudin dengan pengaplikasian soal sebagai berikut :

Perusahaan T. Toha Group

memproduksi sepatu yang berkapasitas 8.000 satuan per tahun, untuk tahun

anggaran 2012 perusahaan memproduksi dan menjual produk sepatu sebanyak 6.200 satuan dengan harga jual sebesar Rp. 160.000 per satuan. Perusahaan menerima pesanan khusus sebanyak 1.600 satuan produk sepatu dari perusahaan Bapak H. Agus Safarudin. Dengan harga yang diminta oleh pemesan adalah Rp. 110.000 per satuan. Anggaran biaya untuk tahun tersebut menunjukan biaya seperti disajikan pada gambar 4.2.

Per Satuan Total

Biaya variabel :

Biaya produksi variabel Biaya komersial variabel Biaya tetap :

Biaya produksi tetap Biaya komersial tetap

Total biaya Rp. 85.800 1.200 13.200 1.100 Rp. 101.300 Rp. 85.800 x 6.200 1.200 x 6.200 13.200 x 6.200 1.100 x 6.200 Rp. 531.960.000 7.440.000 81.840.000 6.820.000 Rp. 628.060.000

Gambar 4.2 Data Biaya Per Satuan dan Total Biaya Produk Sepatu

Dalam analisis biaya diferensial harus mengeliminir biaya yang tidak relevan dalam pengambilan keputusan atas pesanan khusus untuk menurunkan total biaya produksi agar laba bagi perusahaan dapat tercapai.

Biaya yang dieliminir berfokus pada biaya overhead pabrik yaitu Biaya Bahan Penolong ( Merk ) sebesar Rp. 1.000.

Dan untuk menganalisis perhitungan pesanan khusus yang diminta oleh Bapak H. Agus Safarudin, dihasilkan data sebagai berikut :

10

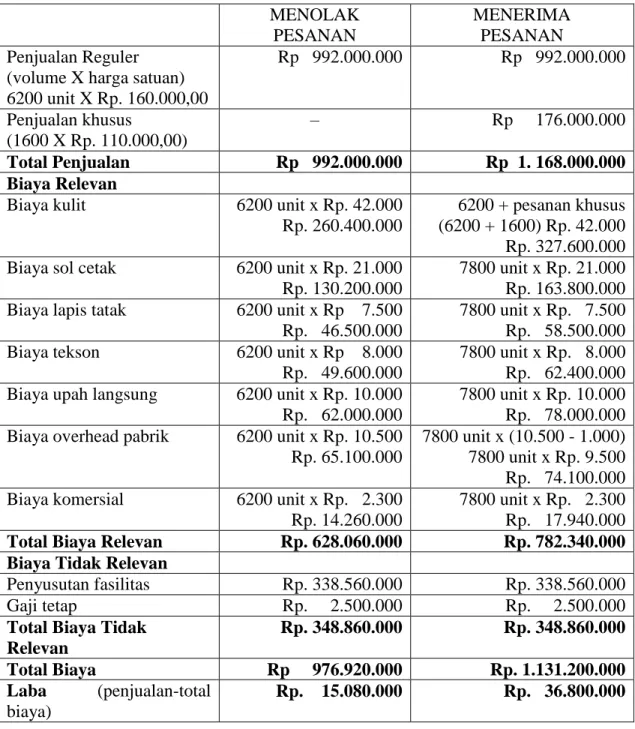

Tabel 4.5 Laporan Pemilihan Alternatif Menolak atau Menerima Pesanan Khusus Sepatu T. Toha Group

MENOLAK PESANAN

MENERIMA PESANAN Penjualan Reguler

(volume X harga satuan) 6200 unit X Rp. 160.000,00 Rp 992.000.000 Rp 992.000.000 Penjualan khusus (1600 X Rp. 110.000,00) – Rp 176.000.000 Total Penjualan Rp 992.000.000 Rp 1. 168.000.000 Biaya Relevan

Biaya kulit 6200 unit x Rp. 42.000

Rp. 260.400.000

6200 + pesanan khusus (6200 + 1600) Rp. 42.000 Rp. 327.600.000

Biaya sol cetak 6200 unit x Rp. 21.000

Rp. 130.200.000

7800 unit x Rp. 21.000 Rp. 163.800.000

Biaya lapis tatak 6200 unit x Rp 7.500

Rp. 46.500.000

7800 unit x Rp. 7.500 Rp. 58.500.000

Biaya tekson 6200 unit x Rp 8.000

Rp. 49.600.000

7800 unit x Rp. 8.000 Rp. 62.400.000

Biaya upah langsung 6200 unit x Rp. 10.000

Rp. 62.000.000

7800 unit x Rp. 10.000 Rp. 78.000.000

Biaya overhead pabrik 6200 unit x Rp. 10.500

Rp. 65.100.000

7800 unit x (10.500 - 1.000) 7800 unit x Rp. 9.500

Rp. 74.100.000

Biaya komersial 6200 unit x Rp. 2.300

Rp. 14.260.000

7800 unit x Rp. 2.300 Rp. 17.940.000 Total Biaya Relevan Rp. 628.060.000 Rp. 782.340.000 Biaya Tidak Relevan

Penyusutan fasilitas Rp. 338.560.000 Rp. 338.560.000

Gaji tetap Rp. 2.500.000 Rp. 2.500.000

Total Biaya Tidak Relevan Rp. 348.860.000 Rp. 348.860.000 Total Biaya Rp 976.920.000 Rp. 1.131.200.000 Laba (penjualan-total biaya) Rp. 15.080.000 Rp. 36.800.000

Dengan hasil tersebut, maka sebagai pengambil keputusan tentunya manager akan memilih alternatif : menerima pesanan

khusus sepatu tersebut. Berdasarkan

perhitungan diatas, menerima pesanan

khusus menghasilkan lebih banyak

keuntungan daripada menolak pesanan khusus tersebut.

Adapun analisis lebih mendalam, dengan mendasarkan informasi akuntansi diferensial seperti disajikan pada gambar 4.3.

11 Pendapatan diferensial

1.600 satuan x Rp. 110.000 Biaya diferensial

Biaya produksi variabel Biaya komersial variabel

Laba diferensial 1.600 x Rp. 85.800 1.600 x Rp. 1.200 Rp. 137.280.000 Rp. 1.920.000 Rp. 176.000.000 Rp. 139.200.000 Rp. 36.800.000

Gambar 4.3 Pendapatan Diferensial dan Biaya Diferensial yang Dipertimbangkan dalam Pengambilan Keputusan Menerima atau Menolak Pesanan Khusus

Setelah melakukan perhitungan

diatas, perusahaan mendapatkan pendapatan diferensial dari pesanan sepatu 1.600 pasang adalah sebesar Rp. 176.000.000. Dengan mengeluarkan biaya diferensial yang digunakan untuk memenuhi pesanan

khusus tersebut adalah sebesar Rp.

139.200.000. Maka telah terbukti bahwa dari pesanan 1.600 pasang sepatu yang dipesan Bapak H. Agus Safarudin dengan harga Rp. 110.000 per pasang menghasilkan laba sebesar Rp. 36.800.000. Dan sebaiknya

perusahaan menerima pesanan khusus

tersebut dengan alasan bahwa pendapatan yang dihasilkan dari pesanan tersebut lebih besar dari biaya yang dikeluarkan untuk memenuhi pesanan, atau dengan kata lain perusahaan mendapatkan laba dari pesanan khusus tersebut.

Kesimpulan :

Dari kedua uraian diatas, maka dapat disimpulkan bahwa dengan menggunakan Sistem Informasi Akuntansi Diferensial khususnya dalam pengambilan keputusan suatu pesanan khusus, dapat diketahui

kemungkinan yang akan terjadi dari

keputusan tersebut. Sehingga manajemen perusahaan tidak begitu saja mengambil

keputusan. Dengan dasar ketentuan yang sesuai dengan sistem informasi akuntansi diferensial yang berlaku umum, yaitu

pesanan tersebut akan diterima jika

pendapatan diferensial yang dihasilkan lebih

besar dari biaya diferensial yang

dikeluarkan. Dan sebaliknya pesanan khusus tersebut akan ditolak jika pendapatan diferensial yang dihasilkan lebih kecil dari biaya diferensial yang dikeluarkan.

12 Simpulan

Berdasarkan keseluruhan penelitian dan pembahasan yang telah dilakukan oleh penulis pada perusahaan T.Toha Group Tasikmalaya untuk produksi sepatu tentang “Peranan Informasi Akuntansi Diferensial dalam Pengambilan Keputusan Menerima atau Menolak Pesanan Khusus, dapat ditarik beberapa kesimpulan sebagai berikut :

1. Informasi akuntansi diferensial yang dilaksanakan oleh perusahaan T. Toha Group Tasikmalaya telah memenuhi ketentuan prosedur informasi akuntansi diferensial yang berlaku umum. Sebab dengan dengan adanya sistem tersebut,

maka dapat dikatakan dalam

pengambilan keputusan untuk suatu

pesanan khusus tidak mengalami

hambatan.

2. Dalam pengambilan keputusan

menerima atau menolak pesanan

khusus, perusahaan T. Toha Group Tasikmalaya melakukan penganalisisan antara biaya diferensial dan pendapatan

diferensial. Sehingga dapat

menghasilkan suatu keputusan

menerima pesanan khusus jika

pendapatan yang dihasilkan dari

pesanan tersebut lebih besar daripada

biaya yang dikeluarkan untuk

memenuhi pesanan khusus tersebut. Dan sebaliknya pesanan khusus tersebut akan ditolak jika pendapatan yang dihasilkan dari pesanan khusus tersebut lebih kecil dibandingkan dengan biaya

yang dikeluarkan untuk pesanan

tersebut.

3. Informasi akuntansi diferensial berperan

dalam pengambilan keputusan

menerima atau menolak pesanan

khusus, apalagi pesanan tersebut

meminta harga dibawah harga normal yang telah ditetapkan oleh perusahaan. Hal ini dapat dilihat dari perhitungan yang dilakukan dalam menganalisis

biaya diferensial dan pendapatan

diferensial yang dihasilkan pada suatu

pesanan khusus, sehingga menghasilkan suatu hasil dari pesanan khusus tersebut. Hal ini menunjukan bahwa sistem informasi akuntansi diferensial yang dilakukan perusahaan telah mampu dijadikan sebagai alat bantu manajemen dalam proses pengambilan keputusan menerima atau menolak pesanan khusus yang pada akhirnya dapat menghasilkan

keputusan yang tidak merugikan

perusahaan. Daftar Pustaka

Munawir, S. 2002. Akuntansi Keuangan dan Manajemen. Yogyakarta: BPFE Yogyakarta

Hariadi, Bambang. 2002. Akuntansi

Manajemen. Yogyakarta: BPFE. Sudjana. 2000. Metode Statistik. Edisi ke-6.

Bandung : Penerbit Tastito.

Sunarto. 2004. Akuntansi Manajemen. Yogyakarta: Amus Yogya.