Tinjauan Kebijakan Moneter

Maret 2006

Tinjauan Kebijakan Moneter (TKM) dipublikasikan secara bulanan oleh Bank Indonesia setelah Rapat Dewan Gubernur (RDG) pada setiap bulan Februari, Maret, Mei, Juni, Agustus, September, November, dan Desember. Laporan ini dimaksudkan sebagai media bagi Dewan Gubernur Bank Indonesia untuk memberikan penjelasan kepada masyarakat luas mengenai evaluasi kondisi moneter terkini atas asesmen dan prakiraan perekonomian Indonesia serta respon kebijakan moneter Bank Indonesia yang dipublikasikan dalam Laporan Kebijakan Moneter (LKM) secara triwulanan pada setiap bulan Januari, April, Juli, dan Oktober. Secara rinci, TKM menyampaikan hasil evaluasi atas perkembangan terkini mengenai inflasi, nilai tukar dan kondisi moneter selama bulan laporan, serta keputusan respon kebijakan moneter yang ditempuh Bank Indonesia.

Dewan Gubernur

Burhanuddin Abdullah Gubernur

Miranda S. Goeltom Deputi Gubernur Senior

Maulana Ibrahim Deputi Gubernur

Maman H. Soemantri Deputi Gubernur

Bun Bunan E.J. Hutapea Deputi Gubernur

Aslim Tadjuddin Deputi Gubernur

Hartadi A. Sarwono Deputi Gubernur

Daftar Isi

I. Statement Kebijakan Moneter ... 3

II. Perkembangan dan Kebijakan Moneter ... 4

Inflasi ... 5

Nilai Tukar Rupiah ... 7

Kebijakan Moneter ... 9

Strategi Kebijakan ... 9

Suku Bunga ... 10

Dana, Kredit, dan Uang Beredar ... 12

Pasar Modal ... 13

Kondisi Perbankan ... 14

I. STATEMENT KEBIJAKAN MONETER

Dalam Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 7 Maret Dalam Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 7 Maret Dalam Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 7 Maret Dalam Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 7 Maret Dalam Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 7 Maret 2006, Bank Indonesia memutuskan untuk tetap mempertahankan arah 2006, Bank Indonesia memutuskan untuk tetap mempertahankan arah 2006, Bank Indonesia memutuskan untuk tetap mempertahankan arah 2006, Bank Indonesia memutuskan untuk tetap mempertahankan arah 2006, Bank Indonesia memutuskan untuk tetap mempertahankan arah kebijakan moneter ketat (

kebijakan moneter ketat ( kebijakan moneter ketat ( kebijakan moneter ketat (

kebijakan moneter ketat (tight biasedtight biasedtight biasedtight biasedtight biased). ). ). ). Keputusan tersebut merupakan). cerminan komitmen BI dalam mengendalikan tekanan inflasi ke depan yang diperkirakan masih relatif tinggi. Terkait dengan itu, Bank Indonesia memutuskan tidak mengubah BI Rate yang berlaku saat ini yaitu sebesar 12,75%

12,75% 12,75% 12,75%

12,75%.ΩKeputusan tersebut juga sudah mempertimbangkan perkembangan terkini dan prospek ekonomi moneter ke depan serta memperhatikan upaya pencapaian sasaran inflasi jangka menengah panjang dan guna memelihara momentum pertumbuhan ekonomi yang berkesinambungan.

Keputusan mempertahankan tingkat BI Rate diambil berdasarkan beberapa Keputusan mempertahankan tingkat BI Rate diambil berdasarkan beberapa Keputusan mempertahankan tingkat BI Rate diambil berdasarkan beberapa Keputusan mempertahankan tingkat BI Rate diambil berdasarkan beberapa Keputusan mempertahankan tingkat BI Rate diambil berdasarkan beberapa pertimbangan pokok.

pertimbangan pokok. pertimbangan pokok. pertimbangan pokok.

pertimbangan pokok. Pertama, mempertimbangkan bahwa tekanan inflasi kedepan masih tinggi dan dalam rangka menjaga konsistensi kebijakan untuk mempertahankan kepercayaan masyarakat terhadap prospek kestabilan makroekonomi. Kedua, untuk tetap memberikan sinyal yang kuat kepada masyakarat akan komitmen BI dalam mengarahkan kebijakan moneter untuk mengendalikan inflasi sehingga dapat mengarahkan ekspektasi inflasi masyarakat agar sesuai dengan pencapaian sasaran inflasi jangka menengah. Penjelasan rinci mengenai evaluasi inflasi, nilai tukar, dan kondisi moneter terkini disajikan dalam Tinjauan Kebijakan Moneter (TKM) bulan Maret 2006 ini.

Kondisi suku bunga BI Rate yang berlaku saat ini dipandang masih dapat Kondisi suku bunga BI Rate yang berlaku saat ini dipandang masih dapat Kondisi suku bunga BI Rate yang berlaku saat ini dipandang masih dapat Kondisi suku bunga BI Rate yang berlaku saat ini dipandang masih dapat Kondisi suku bunga BI Rate yang berlaku saat ini dipandang masih dapat mendukung kelangsungan proses pemulihan ekonomi.

mendukung kelangsungan proses pemulihan ekonomi. mendukung kelangsungan proses pemulihan ekonomi. mendukung kelangsungan proses pemulihan ekonomi.

mendukung kelangsungan proses pemulihan ekonomi. Selain itu, tingkat BI Rate tersebut juga dinilai masih dapat menjaga kestabilan kondisi pasar keuangan dan tetap mencerminkan tingkat suku bunga riil yang wajar serta masih mampu menjaga keberlangsungan pertumbuhanan ekonomi dalam jangka panjang. Asesmen menyeluruh dan prakiraan perekonomian Indonesia untuk periode 2 (dua) tahun ke depan telah dibahas dalam Rapat Dewan Gubernur (RDG) Januari 2006 yang hasilnya telah dipublikasikan dalam Laporan Kebijakan Moneter (LKM) Triwulan IV-2005. Dalam laporan tersebut disampaikan bahwa secara umum perekonomian Indonesia pada triwulan IV-2005 masih mengalami perlambatan dengan pertumbuhan ekonomi yang lebih rendah dari perkiraan semula, meskipun demikian secara keseluruhan tahun pertumbuhan ekonomi selama 2005 lebih tinggi

dibandingkan tahun 2004. Menurunnya daya beli riil masyarakat akibat inflasi yang melonjak tinggi menyebabkan pertumbuhan konsumsi

melambat. Investasi juga tumbuh lebih lambat seiring dengan melemahnya konsumsi, meningkatnya biaya produksi, dan belum tuntasnya berbagai peraturan di bidang investasi dan pembangunan infrastruktur.

II. PERKEMBANGAN DAN KEBIJAKAN

MONETER

Secara umum, kondisi kestabilan makroekonomi hingga Februari 2006 Secara umum, kondisi kestabilan makroekonomi hingga Februari 2006Secara umum, kondisi kestabilan makroekonomi hingga Februari 2006 Secara umum, kondisi kestabilan makroekonomi hingga Februari 2006Secara umum, kondisi kestabilan makroekonomi hingga Februari 2006 masih terjaga, meskipun masih terdapat beberapa faktor risiko yang perlu masih terjaga, meskipun masih terdapat beberapa faktor risiko yang perlumasih terjaga, meskipun masih terdapat beberapa faktor risiko yang perlu masih terjaga, meskipun masih terdapat beberapa faktor risiko yang perlumasih terjaga, meskipun masih terdapat beberapa faktor risiko yang perlu dicermati.

dicermati. dicermati.

dicermati. dicermati. Kestabilan makroekonomi tersebut tercermin dari kondisi positif yang terjadi pada nilai tukar dan inflasi. Pada bulan Februari, nilai tukar rupiah kembali terus menguat dan diikuti dengan tingkat volatilitas yang menurun. Rupiah menguat cukup signifikan sebesar 2,3% dibandingkan bulan Januari 2006 sehingga rata-rata menjadi Rp9.256 per dolar AS. Sementara itu, inflasi Februari 2006 juga menunjukkan perkembangan yang positif, yaitu mencapai 0,58% (m-t-m) atau menurun dibandingkan dengan Januari 2006, sebesar 1,36% (m-t-m).

Meskipun situasi makroekonomi relatif terkendali namun masih terdapat Meskipun situasi makroekonomi relatif terkendali namun masih terdapatMeskipun situasi makroekonomi relatif terkendali namun masih terdapat Meskipun situasi makroekonomi relatif terkendali namun masih terdapatMeskipun situasi makroekonomi relatif terkendali namun masih terdapat beberapa faktor risiko, baik dari sisi internal maupun eksternal, yang perlu beberapa faktor risiko, baik dari sisi internal maupun eksternal, yang perlubeberapa faktor risiko, baik dari sisi internal maupun eksternal, yang perlu beberapa faktor risiko, baik dari sisi internal maupun eksternal, yang perlubeberapa faktor risiko, baik dari sisi internal maupun eksternal, yang perlu dicermati

dicermatidicermati

dicermatidicermati. Beberapa faktor risiko tersebut perlu mendapat perhatian khusus karena berpotensi menghambat pertumbuhan ekonomi dan menimbulkan gangguan pada stabilitas makroekonomi. Dari sisi internal, beberapa hal beberapa hal yang berpotensi memberikan tekanan pada inflasi yang berasal dari antara lain masih tingginya ekses likuiditas, rencana kenaikan beberapa administered prices, dan adanya tekanan inflasi volatile food akibat masih besarnya gangguan pasokan dan distribusi sebagai akibat bencana alam di beberapa tempat. Dari sisi eksternal, harga minyak dunia yang tinggi masih menjadi faktor yang patut mendapat perhatian

disamping faktor berlanjutnya siklus pengetatan moneter di AS yang kemungkinan lebih lama dari yang diperkirakan. Walaupun masih terdapat beberapa faktor risiko, kebijakan investasi yang diumumkan Pemerintah beberapa waktu yang lalu diharapkan dapat memberikan dampak positif yang besar bagi perekonomian. Sehubungan dengan hal tersebut diatas, Bank Indonesia tetap melanjutkan kebijakan moneter yang cenderung ketat.

Sehubungan dengan asesmen kondisi makroekonomi tersebut, Rapat Sehubungan dengan asesmen kondisi makroekonomi tersebut, Rapat Sehubungan dengan asesmen kondisi makroekonomi tersebut, Rapat Sehubungan dengan asesmen kondisi makroekonomi tersebut, Rapat Sehubungan dengan asesmen kondisi makroekonomi tersebut, Rapat Dewan Gubernur memutuskan dan mempertahankan BI Rate pada level Dewan Gubernur memutuskan dan mempertahankan BI Rate pada level Dewan Gubernur memutuskan dan mempertahankan BI Rate pada level Dewan Gubernur memutuskan dan mempertahankan BI Rate pada level Dewan Gubernur memutuskan dan mempertahankan BI Rate pada level 12,75%.

12,75%. 12,75%. 12,75%.

12,75%. Keputusan untuk mempertahankan arah kebijakan moneter ketat (tight biased) tersebut dipandang masih perlu dipertahankan untuk tetap memberikan sinyal yang kuat terhadap komitmen Bank Indonesia dalam mengendalikan tingginya tekanan inflasi. Sinyal kebijakan melalui suku bunga instrumen moneter (BI Rate) secara bertahap mulai ditransmisikan ke sektor keuangan melalui berbagai jalur, meskipun dengan skala yang bervariasi. Di pasar uang, stabilnya BI Rate diikuti dengan stabilnya suku bunga perbankan. Di pasar saham, BI Rate berkontribusi pada terbatasnya pergerakan Indeks Harga Saham Gabungan (IHSG), kendatipun faktor sentimen dan mikro emiten cukup berperan dalam menahan tekanan lebih jauh terhadap pergerakan indeks tersebut. Di pasar utang, tekanan penjualan (redemption) pada industri reksa dana mulai mereda seiring dengan tingginya minat (net subscription) pada reksa dana-pendapatan tetap. Di sisi lain, likuiditas perekonomian yang tercermin pada

perkembangan uang beredar dalam arti sempit (M1) dan arti luas (M2) masih mengalami perkembangan yang normal.

I n f l a s i

Inflasi IHK pada bulan Februari 2006 mencapai 0,58% (mtm), lebih rendah Inflasi IHK pada bulan Februari 2006 mencapai 0,58% (mtm), lebih rendah Inflasi IHK pada bulan Februari 2006 mencapai 0,58% (mtm), lebih rendah Inflasi IHK pada bulan Februari 2006 mencapai 0,58% (mtm), lebih rendah Inflasi IHK pada bulan Februari 2006 mencapai 0,58% (mtm), lebih rendah dibandingkan inflasi IHK pada bulan sebelumnya yang tercatat sebesar dibandingkan inflasi IHK pada bulan sebelumnya yang tercatat sebesar dibandingkan inflasi IHK pada bulan sebelumnya yang tercatat sebesar dibandingkan inflasi IHK pada bulan sebelumnya yang tercatat sebesar dibandingkan inflasi IHK pada bulan sebelumnya yang tercatat sebesar 1,36% (mtm).

1,36% (mtm). 1,36% (mtm). 1,36% (mtm).

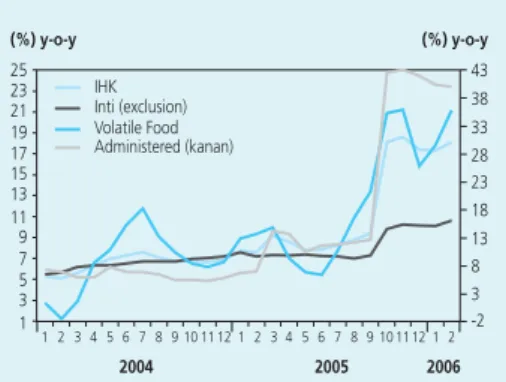

1,36% (mtm). Namun demikian, secara tahunan inflasi IHK mengalami sedikit peningkatan menjadi sekitar 17,92% (yoy)1 dari 17,03% (yoy) di bulan Januari (Grafik 2.1). Berdasarkan kelompoknya, penyumbang terbesar inflasi adalah kelompok bahan makanan dan kelompok perumahan. Kenaikan inflasi bahan makanan terutama didorong oleh kenaikan harga beras, tomat sayur, dan bawang merah yang masing-masing memberikan sumbangan sebesar 0,39%, 0,03% dan 0,02%. Sementara itu, inflasi di kelompok perumahan terutama didorong oleh kenaikan tarif sewa rumah dan tarif kontrak rumah yang memberikan sumbangan sebesar 0,06% dan 0,03%.

Inflasi Inflasi Inflasi Inflasi

Inflasi administered priceadministered priceadministered priceadministered priceadministered price pada bulan Februari sedikit meningkat menjadi pada bulan Februari sedikit meningkat menjadi pada bulan Februari sedikit meningkat menjadi pada bulan Februari sedikit meningkat menjadi pada bulan Februari sedikit meningkat menjadi sebesar 0,09% (mtm) dibandingkan dengan bulan Januari sebesar 0,06% sebesar 0,09% (mtm) dibandingkan dengan bulan Januari sebesar 0,06% sebesar 0,09% (mtm) dibandingkan dengan bulan Januari sebesar 0,06% sebesar 0,09% (mtm) dibandingkan dengan bulan Januari sebesar 0,06% sebesar 0,09% (mtm) dibandingkan dengan bulan Januari sebesar 0,06% (mtm).

(mtm). (mtm). (mtm).

(mtm). Meskipun secara bulanan meningkat namun apabila dibandingkan

secara tahunan, inflasi administered turun menjadi 39,81%(yoy) dari 40,22% (yoy) pada bulan sebelumnya. Peningkatan inflasi administered (m-t-m) ini sehubungan dengan adanya beberapa kebijakan pemerintah pada bulan Februari ini. Kebijakan pemerintah tersebut meliputi kenaikan tarif PAM2, kenaikan bensin Pertamax dan Pertamax Plus sekitar 5% yang pencatatannya masuk ke dalam harga bensin premium (administered price). Selain itu, pada bulan Februari ini terdapat beberapa kenaikan administered prices yang tidak berpengaruh langsung terhadap IHK namun semakin mendorong peningkatan biaya produksi, kenaikan ini antara lain berupa kenaikan Harga BBM nonsubsidi untuk keperluan industri maupun transportasi yang naik rata-rata 5%, kenaikan harga bahan bakar gas (BBG) sebesar 93,5%3 per 1 Februari 2006 maupun kenaikan tarif listrik sebesar 180% untuk industri dan pelanggan besar dengan pemakaian di atas 3 KVA4. Di samping itu, tarif listrik industri untuk Jawa Barat dan Banten juga telah mengalami kenaikan dari Rp.300,-/kwh menjadi Rp.1380,-/kwh.

Inflasi Inflasi Inflasi

Inflasi Inflasi volatile foodvolatile foodvolatile foodvolatile foodvolatile food selama bulan Februari tercatat sebesar 1,21%(mtm) selama bulan Februari tercatat sebesar 1,21%(mtm) selama bulan Februari tercatat sebesar 1,21%(mtm) selama bulan Februari tercatat sebesar 1,21%(mtm) selama bulan Februari tercatat sebesar 1,21%(mtm) menurun

menurunmenurun

menurunmenurun bila dibandingkan bulan sebelumnya yang mencapai 5,59%bila dibandingkan bulan sebelumnya yang mencapai 5,59%bila dibandingkan bulan sebelumnya yang mencapai 5,59%bila dibandingkan bulan sebelumnya yang mencapai 5,59%bila dibandingkan bulan sebelumnya yang mencapai 5,59% (mtm).

(mtm).(mtm).

(mtm).(mtm). Meskipun demikian secara tahunan inflasi volatile food tetap meningkat menjadi sebesar 20,98%(yoy) dari yang semula 17,53% (yoy)5. Masih cukup tingginya inflasi volatile food ini disebabkan antara lain oleh kenaikan harga beras akibat belum masuknya masa panen beras dan gangguan pasokan. Untuk mengurangi tekanan harga beras tersebut Pemerintah telah melakukan Operasi Pasar (OP) dan menurunkan harga eceran beras OP sebesar Rp 200,- lebih rendah dari harga pasar (walau masih diatas HPP sebesar Rp3.550,-/kg), meskipun hasilnya masih sangat terbatas. Selain disebabkan oleh kenaikan harga beras, masih tingginya inflasi volatile food juga didorong oleh meningkatnya harga sayur mayur antara lain tomat sayur dan bawang merah.

Memasuki bulan kedua 2006, perkembangan inflasi inti terlihat relatif Memasuki bulan kedua 2006, perkembangan inflasi inti terlihat relatifMemasuki bulan kedua 2006, perkembangan inflasi inti terlihat relatif Memasuki bulan kedua 2006, perkembangan inflasi inti terlihat relatifMemasuki bulan kedua 2006, perkembangan inflasi inti terlihat relatif stabil.

stabil.stabil.

stabil.stabil. Pada bulan Februari, inflasi inti tercatat sebesar 0,63% atau relatif stabil dibandingkan dengan bulan sebelumnya yaitu sebesar 0,72%. Meskipun relatif stabil namun secara tahunan tingkat inflasi inti masih cukup tinggi yaitu sebesar 10,20% (yoy). Masih tingginya tingkat inflasi inti tersebut antara lain terkait dengan ekspektasi inflasi yang masih

Grafik 2.2. Inflasi Komoditi Impor Grafik 2.1. Inflasi IHK, Administered, Inti dan

Volatile Foods

2 Kenaikan tercatat sebesar 0,39% (mtm) 3 naik dari Rp1.550,-/l menjadi Rp3.000,-/l

4 Tarif yang semula Rp.493/kwh naik menjadi Rp.1380/kwh (naik 180%). 5 Inflasi volatile food bulan Februari 2005 mengalami deflasi 1,68%(mtm).

(%) y-o-y (%) y-o-y 1 3 5 7 9 11 13 15 17 19 21 23 25 -2 3 8 13 18 23 28 33 38 43 IHK Inti (exclusion) Volatile Food Administered (kanan) 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 2004 2005 2006

Inflasi Barang Impor Depresiasi / Apresiasi Rp/USD (LHS)

%, yoy %, yoy 0 2 4 6 8 10 12 2003 2004 2005 2006 1 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 -15 -10 -5 0 5 10 15 Apresiasi Depresiasi

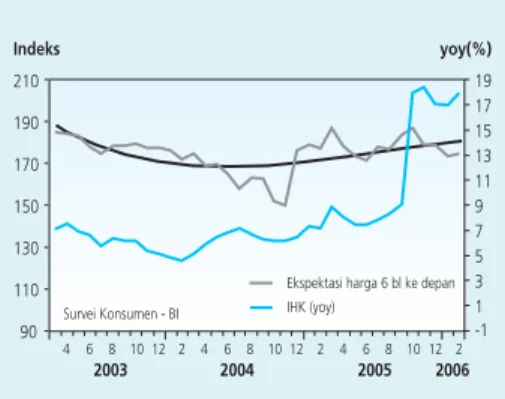

berada pada level yang tinggi. Sementara itu, tekanan inflasi dari sisi permintaan dan penawaran maupun dari sisi eksternal masih minimal. Minimalnya tekanan dari sisi eksternal terkait dengan menguatnya nilai tukar sejak pertengahan triwulan IV-2005 (Gambar 2.1 dan 2.2). Dalam perkembangan terakhir, ekspektasi inflasi baik dari sisi konsumen dan pedagang sudah cenderung membaik dan relatif stabil meskipun masih berada pada level yang tinggi. Hal ini diindikasikan oleh hasil Survei Penjualan Eceran (SPE) dan Survei Konsumen yang memberikan gambaran cukup stabilnya ekspektasi inflasi tersebut (Grafik 2.3 dan 2.4).

Nilai Tukar Rupiah

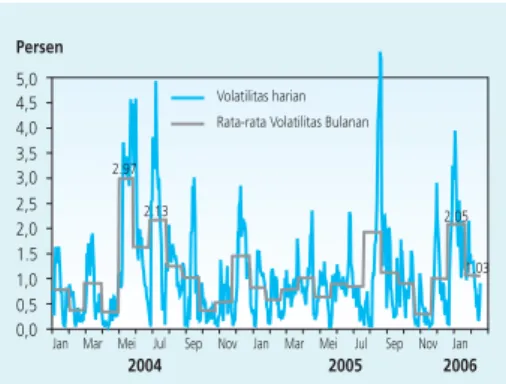

Pada bulan Februari, nilai tukar rupiah terus menunjukkan kecenderungan Pada bulan Februari, nilai tukar rupiah terus menunjukkan kecenderungan Pada bulan Februari, nilai tukar rupiah terus menunjukkan kecenderungan Pada bulan Februari, nilai tukar rupiah terus menunjukkan kecenderungan Pada bulan Februari, nilai tukar rupiah terus menunjukkan kecenderungan menguat dan diiringi dengan volatilitas yang menurun.

menguat dan diiringi dengan volatilitas yang menurun. menguat dan diiringi dengan volatilitas yang menurun. menguat dan diiringi dengan volatilitas yang menurun.

menguat dan diiringi dengan volatilitas yang menurun. Rupiah menguat cukup signifikan sebesar 2,3% dibandingkan bulan Januari 2006 sehingga rata-rata menjadi Rp9.256 per dolar AS (Grafik 2.5). Secara point to point, Rupiah di akhir bulan Februari di tutup di level Rp9.185/USD atau

terapresiasi 1,9% dibandingkan posisi yang sama pada bulan sebelumnya. Penguatan nilai tukar tersebut ternyata diikuti pula dengan adanya penurunan pada volatilitas rupiah. Pada bulan Februari, volatilitas rupiah menurun menjadi 1,03%, dibandingkan dengan bulan sebelumnya yang sebesar 2,05% (Grafik 2.6).

Secara fundamental, penguatan rupiah tersebut ditopang oleh kinerja Secara fundamental, penguatan rupiah tersebut ditopang oleh kinerja Secara fundamental, penguatan rupiah tersebut ditopang oleh kinerja Secara fundamental, penguatan rupiah tersebut ditopang oleh kinerja Secara fundamental, penguatan rupiah tersebut ditopang oleh kinerja neraca pembayaran (NP) yang semakin membaik.

neraca pembayaran (NP) yang semakin membaik. neraca pembayaran (NP) yang semakin membaik. neraca pembayaran (NP) yang semakin membaik.

neraca pembayaran (NP) yang semakin membaik. Pada triwulan I-2006 neraca pembayaran secara keseluruhan diperkirakan akan mencatat surplus sebagai akibat dari surplus pada kinerja transaksi berjalan dan necara modal. Untuk transaksi berjalan, surplus tersebut utamanya diakibatkan oleh menurunnya impor minyak sebagai penurunan konsumsi BBM dan mulai stabilnya harga minyak (volume & price effect). Penurunan impor tersebut pada akhirnya berdampak pada menurunnya permintaan valas. Sementara itu, neraca modal (khususnya private financial account) masih tetap mengalami surplus sejalan berlanjutnya aliran masuk modal ke investasi portofolio, yang menjadi penopang pasokan valas sejak triwulan IV-2005.

Dari sisi perkembangan mata uang internasional, penguatan nilai rupiah Dari sisi perkembangan mata uang internasional, penguatan nilai rupiah Dari sisi perkembangan mata uang internasional, penguatan nilai rupiah Dari sisi perkembangan mata uang internasional, penguatan nilai rupiah Dari sisi perkembangan mata uang internasional, penguatan nilai rupiah sejalan dengan penguatan mata uang beberapa negara di Asia namun sejalan dengan penguatan mata uang beberapa negara di Asia namun sejalan dengan penguatan mata uang beberapa negara di Asia namun sejalan dengan penguatan mata uang beberapa negara di Asia namun sejalan dengan penguatan mata uang beberapa negara di Asia namun berbeda arah terhadap beberapa mata uang kuat seperti yen dan euro berbeda arah terhadap beberapa mata uang kuat seperti yen dan euro berbeda arah terhadap beberapa mata uang kuat seperti yen dan euro berbeda arah terhadap beberapa mata uang kuat seperti yen dan euro berbeda arah terhadap beberapa mata uang kuat seperti yen dan euro Grafik 2.3. Ekspektasi Inflasi Konsumen

Grafik 2.4. Ekspektasi Inflasi Pedagang

Grafik 2.5. Rata-rata Nilai Tukar Rupiah

Indeks yoy(%) Survei Konsumen - BI 90 110 130 150 170 190 210 -1 1 3 5 7 9 11 13 15 17 19 12 10 8 6 4 2 2 2003 2004 2005 2006

Ekspektasi harga 6 bl ke depan IHK (yoy) 12 10 8 6 4 2 12 10 8 6 4 Indeks %(yoy)

12 per. Mov. Avg. (Ekspektasi inflasi 1 bln yad) 12 per. Mov. Avg. (Ekspektasi Inflasi 3 bln yad) 12 per. Mov. Avg. (Ekspektasi Inflasi 6 bln yad) 12 per. Mov. Avg. (Inflasi Administered Prices (RHS))

2000 2001 2002 2003 2004 2005 2006 -1 0 1 2 3 4 80 100 120 140 160 180 200 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 Rp/USD 9558 9256 10042 10085 10218 10003 9254 9185 9099 9234 9028 9392 9049 9022 9201 9479 9852 9810 9631 9480 92529377 8617 8387 8431 8580

Rata-rata Nilai tukar 1 bulan Rata-rata harian selama 1 triwulan

2004 2005 2006 Nov Sep Jul Mei Mar

Jan Jan Mar Mei Jul Sep Nov Jan

8.000 8.500 9.000 9.500 10.000 10.500

(Gambar 2.7). (Gambar 2.7). (Gambar 2.7).

(Gambar 2.7). (Gambar 2.7). Di kawasan Asia, penguatan nilai tukar mata regional Asia terhadap US Dolar disebabkan oleh beberapa faktor utama yaitu, masih relatif tingginya imbal beli dari mata uang regional tersebut terhadap US dolar dan masih tingginya aliran modal jangka pendek ke pasar finansial domestik (push factors). Masuknya aliran modal global ke ke pasar keuangan regional Asia tersebut juga ditopang oleh ekspektasi positif atas pertumbuhan ekonomi kawasan Asia, sehingga mendorong penguatan mata uang beberapa negara Asia terhadap US dollar. Namun di sisi yang lain, beberapa mata uang kuat dunia seperti yen dan euro masih ternyata melemah terhadap US dolar sebagai akibat masih berlanjutnya ekspektasi kenaikan suku bunga Fedres sehingga semakin memperlebar spread imbal hasil mata uang yen dan euro terhadap US dolar.

Dari sisi domestik, penguatan rupiah tersebut juga terkait oleh masih cukup Dari sisi domestik, penguatan rupiah tersebut juga terkait oleh masih cukupDari sisi domestik, penguatan rupiah tersebut juga terkait oleh masih cukup Dari sisi domestik, penguatan rupiah tersebut juga terkait oleh masih cukupDari sisi domestik, penguatan rupiah tersebut juga terkait oleh masih cukup tingginya imbal hasil penanaman dalam rupiah

tingginya imbal hasil penanaman dalam rupiahtingginya imbal hasil penanaman dalam rupiah

tingginya imbal hasil penanaman dalam rupiahtingginya imbal hasil penanaman dalam rupiah. Di pasar uang, suku bunga nominal yang mencapai level dua digit menjadikan posisi uncovered interest rate differential mencapai 8,5%, jauh lebih tinggi dibanding negara regional lainnya (Grafik 2.10). Sementara itu, risiko penanaman dalam rupiah juga mengalami perbaikan seiring dari semakin terpeliharanya kesinambungan fiskal serta kestabilan nilai tukar (currency risk rendah).6 Penurunan risiko tersebut tercermin dari perbedaan yield tenor pendek 1 bulan dengan tenor 5 tahun yang cenderung menyempit bahkan telah negatif. Selain itu, beberapa indikator risiko seperti premi swap berbagai tenor menurun hingga mendekati 8% dan country risk seperti tercermin dari yield spread juga menyempit mendekati 200 bps (Gambar 2.8 dan 2.9). Membaiknya indikator risiko tersebut juga didukung pula oleh hasil

penilaian lembaga rating internasional Standards & Poor»s (S&P). Dalam bulan ini, lembaga pemeringkat S&P memperbaiki outlook atas sovereign credit rating long-term debt dalam valas dari pemerintah Indonesia dari stabil menjadi positif. Perbaikan rating tersebut didasarkan atas

membaiknya iklim politik, kestabilan makroekonomi dan manajemen fiskal, sejalan dengan semakin baiknya koordinasi kebijakan moneter dan fiskal. Penguatan rupiah terutama disebabkan oleh masih berlanjutnya aliran Penguatan rupiah terutama disebabkan oleh masih berlanjutnya aliranPenguatan rupiah terutama disebabkan oleh masih berlanjutnya aliran Penguatan rupiah terutama disebabkan oleh masih berlanjutnya aliranPenguatan rupiah terutama disebabkan oleh masih berlanjutnya aliran modal masuk di tengah stabilnya permintaan valas korporasi.

modal masuk di tengah stabilnya permintaan valas korporasi. modal masuk di tengah stabilnya permintaan valas korporasi.

modal masuk di tengah stabilnya permintaan valas korporasi. modal masuk di tengah stabilnya permintaan valas korporasi. Berlanjutnya aliran masuk dana asing ini tercermin dari transaksi spot bank domestik dengan pihak asing yang secara kumulatif mencatatkan posisi net beli valas. Meskipun demikian, pada pekan ketiga Februari 2006, aliran modal

Grafik 2.8. Perkembangan Premi Swap Grafik 2.6. Volatilitas Nilai Tukar Rupiah

Grafik 2.7. Perkembangan Nilai Tukar di

Beberapa Negara

6 Di bulan ini, UBS dan Forecast merevisi naik atas perkiraan pertumbuhan ekonomi Indonesia masing-masing 5,3% dari sebelumnya 4,3% dan 5,2% dari sebelumnya 4,6%.

1.5

Volatilitas harian Rata-rata Volatilitas Bulanan

Nov Sep Jul Mei Mar

Jan Jan Mar Mei Jul Sep Nov Jan

2004 2005 2006 Persen 0,0 0,5 1,0 2,0 2,5 3,0 3,5 4,0 4,5 5,0 1.03 2.05 2.13 2.97

JPY Curncy KRW Curncy THB Curncy PHP Curncy IDR Curncy EUR Curncy

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Jan Feb

2005 2005 Indeks 84.0 86.0 88.0 90.0 92.0 94.0 96.0 98.0 100.0 102.0 104.0 106.0 108.0 Depresiasi Apresiasi

Sumber : Reuters (diolah) Persen (%) 0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0 16,0 Sep Jul Mei Mar Jan Nov 2005 2004 2006 Premi 1 M Premi 6 M Premi 3 M Premi 12 M Sep Jul Mei Mar

masuk tersebut sedikit tertahan akibat kuatnya ekspektasi kenaikan suku bunga Fedres oleh investor sehingga mendorong mereka untuk melakukan penarikan dana (profit taking) terutama dari pasar saham Asia termasuk Indonesia. Seperti dengan pola sebelumnya, dana tersebut masih

ditempatkan dalam bentuk investasi portofolio baik di pasar uang maupun pasar modal. Di tengah masih berlangsungnya pasokan, permintaan valas dari pelaku domestik sedikit menurun dibanding beberapa bulan

sebelumnya.

Kebijakan Moneter

Strategi Kebijakan

Dengan memperhatikan kondisi makroekonomi sampai dengan bulan Dengan memperhatikan kondisi makroekonomi sampai dengan bulan Dengan memperhatikan kondisi makroekonomi sampai dengan bulan Dengan memperhatikan kondisi makroekonomi sampai dengan bulan Dengan memperhatikan kondisi makroekonomi sampai dengan bulan Februari 2006, kebijakan moneter cenderung ketat (

Februari 2006, kebijakan moneter cenderung ketat ( Februari 2006, kebijakan moneter cenderung ketat ( Februari 2006, kebijakan moneter cenderung ketat (

Februari 2006, kebijakan moneter cenderung ketat (tight biasedtight biasedtight biasedtight biasedtight biased) tetap) tetap) tetap) tetap) tetap dilanjutkan.

dilanjutkan. dilanjutkan. dilanjutkan.

dilanjutkan. Kebijakan tersebut diambil sebagai upaya pengendalian inflasi jangka menengah panjang dan guna memelihara momentum

pertumbuhan ekonomi yang berkesinambungan. Sehubungan dengan itu, RDG Bank Indonesia memutuskan untuk mempertahankan BI Rate pada level 12,75%12,75%12,75%12,75%12,75%. Terlebih tekanan inflasi ke depan masih tetap tinggi terkait dengan masih tingginya ekspektasi inflasi kedepan. Selain itu, masih terdapat beberapa risiko (internal dan eksternal) yang dapat memberikan tekanan terhadap kestabilan makroekonomi. Dari sisi internal, terdapat beberapa hal yang berpotensi memberikan gangguan antara lain ekses likuiditas di pasar uang yang cukup besar, rasio non performing loan (NPL) perbankan yang relatif masih tinggi dan tingkat undisbursed loan

perbankan yang cukup besar, serta rencana kenaikan beberapa adminis-tered prices yang belum dipastikan besaran maupun waktu penetapannya. Dari sisi eksternal, harga minyak dunia yang tinggi dan masih berfluktuasi menjadi faktor yang patut mendapat perhatian. Dalam implementasinya, stance kebijakan moneter ini ditempuh dengan dibarengi upaya

pengelolaan likuiditas secara lebih optimal. Dalam kaitan ini, Bank Indone-sia dari waktu ke waktu akan melakukan asesmen perkembangan dan prospek perekonomian sehingga, apabila diperlukan, melakukan penyesuaian BI Rate pada RDG bulan-balan berikutnya.

Bank Indonesia juga memberlakukan secara efektif kebijakan-kebijakan di Bank Indonesia juga memberlakukan secara efektif kebijakan-kebijakan di Bank Indonesia juga memberlakukan secara efektif kebijakan-kebijakan di Bank Indonesia juga memberlakukan secara efektif kebijakan-kebijakan di Bank Indonesia juga memberlakukan secara efektif kebijakan-kebijakan di bidang nilai tukar.

bidang nilai tukar. bidang nilai tukar. bidang nilai tukar.

bidang nilai tukar. Kebijakan ini meliputi; (1) Pelarangan margin trading Grafik 2.9. Yield Spread dan Kurs

Grafik 2.10. Perbandingan Uncovered Interest

Persen Rp/USD 1,0 1,5 2,0 2,5 3,0 3,5 4,0 8.000 8.500 9.000 9.500 10.000 10.500 11.000

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Jan Feb

2005 2006

IDR/USD Yield Spread

Persen -4.0 -2.0 0.0 2.0 4.0 6.0 8.0 10.0 12.0

Apr Jun Ags Okt Des Feb Feb Apr Jun Ags Okt Des Feb

2004 2005 2006

Indonesia Thailand Philipina Korea Malaysia Singapura

rupiah terhadap semua valas, (2) Pemberlakuan intervensi swap valas sebagai instrumen Operasi Pasar Terbuka untuk jangka waktu 1 s.d. 7 hari, (3) Penyediaan fasilitas swap untuk kepentingan investor dalam rangka lindung nilai (hedging) risiko nilai tukar untuk jangka waktu 3 s.d. 6 bulan dengan kemungkinan diperpanjang, (4) Penyempurnaan ketentuan Posisi Devisa Neto (PDN) yaitu mencabut ketentuan kewajiban memelihara PDN antar valuta asing, mewajibkan bank untuk memelihara PDN sepanjang hari dan mengenakan sanksi denda dan administratif bagi pelanggaran ketentuan PDN, dan (5) Pembatasan transaksi rupiah antara bank dengan pihak nonresiden.

Sinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi dan Sinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi danSinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi dan Sinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi danSinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi dan keberlanjutan pertumbuhan ekonomi.

keberlanjutan pertumbuhan ekonomi.keberlanjutan pertumbuhan ekonomi.

keberlanjutan pertumbuhan ekonomi.keberlanjutan pertumbuhan ekonomi. Langkah-langkah kebijakan moneter di atas merupakan bagian yang tidak terpisahkan dari kebijakan stabilisasi makroekonomi secara keseluruhan. Sebagaimana dijelaskan dalam Laporan Kebijakan Moneter (LKM) Triwulan IV-2005, pertumbuhan ekonomi diperkirakan lebih rendah dari perkiraan semula di tengah adanya gangguan keseimbangan internal dan eksternal. Untuk itu, sinergi

kebijakan antara Bank Indonesia dan Pemerintah perlu segera ditempuh guna mempercepat pembalikan siklus ekonomi atau mengurangi akselerasi perlambatan pertumbuhan. Demikian pula, upaya mendorong

perekonomian menuju keseimbangan internal dan eksternal perlu diprioritaskan dengan menerapkan kebijakan fiskal dan moneter secara lebih konsisten. Baik kebijakan moneter maupun kebijakan fiskal perlu terus diarahkan untuk menjaga stabilitas makroekonomi dan keberlanjutan pertumbuhan ekonomi. Sejumlah perbaikan yang perlu diprioritaskan adalah penciptaan iklim investasi yang lebih kondusifpenciptaan iklim investasi yang lebih kondusifpenciptaan iklim investasi yang lebih kondusifpenciptaan iklim investasi yang lebih kondusifpenciptaan iklim investasi yang lebih kondusif. Pilihan ini utamanya ditujukan untuk memperbaiki persepsi investor asing akan prospek

ekonomi Indonesia. Selain itu, peningkatan daya saingpeningkatan daya saingpeningkatan daya saingpeningkatan daya saingpeningkatan daya saing ekspor juga menjadi prioritas, mengingat kinerja ekspor saat ini lebih didorong oleh faktor harga dan belum ditopang penuh oleh peningkatan kapasitas produksi.

Suku Bunga

Stance kebijakan moneter yang cenderung ketat ( Stance kebijakan moneter yang cenderung ketat (Stance kebijakan moneter yang cenderung ketat (

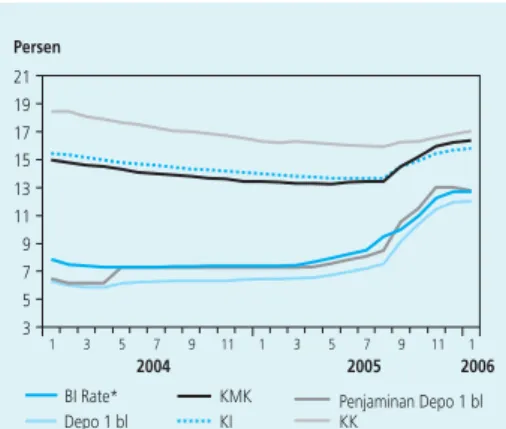

Stance kebijakan moneter yang cenderung ketat (Stance kebijakan moneter yang cenderung ketat (tight biasedtight biasedtight biasedtight biasedtight biased))))) sebagaimana tercermin dari tidak berubahnya suku bunga BI Rate, sebagaimana tercermin dari tidak berubahnya suku bunga BI Rate,sebagaimana tercermin dari tidak berubahnya suku bunga BI Rate, sebagaimana tercermin dari tidak berubahnya suku bunga BI Rate,sebagaimana tercermin dari tidak berubahnya suku bunga BI Rate, diperkuat pula dengan relatif stabilnya beberapa indikator suku bunga diperkuat pula dengan relatif stabilnya beberapa indikator suku bungadiperkuat pula dengan relatif stabilnya beberapa indikator suku bunga diperkuat pula dengan relatif stabilnya beberapa indikator suku bungadiperkuat pula dengan relatif stabilnya beberapa indikator suku bunga instrumen moneter.

instrumen moneter. instrumen moneter.

1 bulan dan 3 bulan relatif stabil dimana untuk SBI 1 bulan suku bunganya hanya turun 1 basis point menjadi 12,74% sedangkan suku bunga SBI 3 bulan tetap dibandingkan dengan bulan sebelumnya yaitu sebesar 12,92%. Sementara itu, suku bunga penjaminan untuk deposito 1 bulan dan 3 bulan turun sebesar 25 basis points menjadi sebesar 12,75% dan 12,8%. Namun demikian suku bunga penjaminan tersebut, khususnya untuk SBI 1 bulan, masih sama dengan BI Rate yang

ditetapkan oleh Bank Indonesia (Gambar 2.11). Secara umum,

Secara umum, Secara umum, Secara umum,

Secara umum, tidak berubahnyatidak berubahnyatidak berubahnyatidak berubahnyatidak berubahnya BI Rate juga diikuti oleh relatif stabilnya BI Rate juga diikuti oleh relatif stabilnya BI Rate juga diikuti oleh relatif stabilnya BI Rate juga diikuti oleh relatif stabilnya BI Rate juga diikuti oleh relatif stabilnya suku bunga pasar uang.

suku bunga pasar uang. suku bunga pasar uang. suku bunga pasar uang.

suku bunga pasar uang. Selama bulan Februari, BI Rate yang tidak berubah telah direspon dengan stabilnya suku bunga pasar uang seperti tercermin pada relatif stabilnya suku bunga JIBOR 1 bulan yang hanya turun sebesar 12 basis point menjadi 13,15% dibandingkan bulan sebelumnya. Di pasar uang antar bank, suku bunga PUAB pagi dan sore mengalami sedikit peningkatan dimana PUAB pagi dan sore meningkat masing-masing menjadi 10,1% dan 9,3% dari 9,3% dan 8,8% pada bulan sebelumnya. Peningkatan tersebut sebagai akibat dari ketatnya likuiditas yang terjadi di pasar uang terkait dengan kewajiban setoran pajak yang lebih tinggi dari perkiraan semula serta setelmen SBI dan SUN. Meskipun demikian kondisi pasar relatif terkendali

sebagaimana terlihat dari volatilitas PUAB terutama pada sesi pagi dimana volatilitasnya menurun dari 1,5% pada bulan sebelumnya menjadi 1,4% pada bulan ini.

Demikian pula, respon suku bunga simpanan relatif stabil Demikian pula, respon suku bunga simpanan relatif stabil Demikian pula, respon suku bunga simpanan relatif stabil Demikian pula, respon suku bunga simpanan relatif stabil

Demikian pula, respon suku bunga simpanan relatif stabil... Penetapan BI Rate di level 12,75% telah diikuti pula dengan relatif stabilnya suku bunga deposito. Pada bulan Februari, rata-rata suku bunga deposito 1 bulan counter rate relatif tidak mengalami perubahan yaitu 10,4%, dibandingkan dengan bulan sebelumnya sebesar 10,3%. Sementara itu, secara rata-rata tertimbang (weighted average) suku bunga deposito Rupiah 1 bulan pada akhir Januari juga relatif stabil dimana tercatat sebesar 12,0% atau tidak berubah dari posisi akhir Desember 2005 (Gambar 2.11).

Stabilnya suku bunga dana juga diikuti oleh cukup stabilnya suku bunga Stabilnya suku bunga dana juga diikuti oleh cukup stabilnya suku bunga Stabilnya suku bunga dana juga diikuti oleh cukup stabilnya suku bunga Stabilnya suku bunga dana juga diikuti oleh cukup stabilnya suku bunga Stabilnya suku bunga dana juga diikuti oleh cukup stabilnya suku bunga kredit.

kredit. kredit. kredit.

kredit. Pada Februari, base lending rate (BLR) cenderung stabil, kendatipun secara weighted average semua jenis kredit pada Januari mengalami peningkatan secara terbatas. Secara weighted average, suku bunga kredit modal kerja (KMK), kredit investasi (KI) dan kredit konsumsi (KK) tercatat masing-masing mencapai 16,32%, 15,81%, dan 17,08%, Grafik 2.11. Perkembangan Berbagai Suku Bunga

Grafik 2.12. Perkembangan Dana

Penjaminan Depo 1 bl KK Depo 1 bl BI Rate* KI KMK Persen 3 5 7 9 11 13 15 17 19 21 2004 2005 2006 1 3 5 7 9 11 1 3 5 7 9 11 1 (%, y-o-y) sumber: DPNP

Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan

(20) (10) -10 20 30 40 Giro Deposito Total DPK Tabungan

atau masing-masing meningkat 9 bps, 15 bps dan 25 bps dari akhir bulan sebelumnya. Dengan perkembangan suku bunga dana dan kredit yang demikian, selisih suku bunga di antara keduanya masih cenderung menipis (Gambar 2.11).

Dana, Kredit, dan Uang Beredar

Stabilnya BI Rate direspon oleh kenaikan mobilisasi dana masyarakat dan Stabilnya BI Rate direspon oleh kenaikan mobilisasi dana masyarakat danStabilnya BI Rate direspon oleh kenaikan mobilisasi dana masyarakat dan Stabilnya BI Rate direspon oleh kenaikan mobilisasi dana masyarakat danStabilnya BI Rate direspon oleh kenaikan mobilisasi dana masyarakat dan melambatnya pertumbuhan kredit

melambatnya pertumbuhan kreditmelambatnya pertumbuhan kredit

melambatnya pertumbuhan kreditmelambatnya pertumbuhan kredit. Meskipun BI Rate masih tetap di level 12,75% namun suku bunga tersebut masih dianggap menarik oleh masyarakat sebagaimana tercermin dari tetap positifnya pertumbuhan deposito pada bulan Januari 2006. Pada bulan tersebut, dana pihak ketiga (DPK) mengalami pertumbuhan sebesar 17,5%, sedikit lebih tinggi dari bulan sebelumnya (17,1%) (Gambar 2.12). Sementara itu, pada periode yang sama kredit perbankan mengalami pertumbuhan sekitar 20,9% (y-o-y), melambat dari bulan sebelumnya (22,7%), maupun dari periode yang sama tahun sebelumnya (24,4%). Perlambatan tersebut terjadi pada seluruh jenis kredit pada seluruh sektor ekonomi. Secara year to date, pertumbuhan kredit mengalami penurunan dan tumbuh negatif, sebagaimana pola musimannya di awal tahun (Tabel 1).

OUTSTANDING KREDIT OUTSTANDING KREDIT OUTSTANDING KREDIT OUTSTANDING KREDIT OUTSTANDING KREDIT - Kredit Modal Kerja - Kredit Investasi - Kredit Konsumsi - Kredit channeling Total Total Total Total Total 2001 2002 2003 2004 2005 2006* 2002 2003 2004 2005 2006* 2001 2002 2003 2004 2005 2006* Tabel 2.1

Perkembangan Kredit Perbankan

Keterangan Pertumbuhan (y-t-d) 181,63 206,65 231,25 289,67 354,56 342,27 13,77 11,91 25,26 22,40 (3,47) 50,6% 50,4% 48,5% 48,7% 48,6% 47,9% 75,84 84,42 94,46 118,72 134,40 132,38 11,32 11,89 25,68 13,20 (1,51) 21,1% 20,6% 19,8% 20,0% 18,4% 18,5% 58,59 79,99 109,39 151,08 206,69 204,24 36,52 36,75 38,12 36,81 (1,19) 16,3% 19,5% 22,9% 25,4% 28,3% 28,6% 42,58 39,23 42,09 35,59 34,52 35,33 (7,87) 7,28 (15,43) (3,02) 2,36 11,9% 9,6% 8,8% 6,0% 4,7% 4,9% 358,64 410,29 477,19 595,06 730,16 714,22 14,40 16,31 24,70 22,70 (2,18) 100,0% 100,0% 100,0% 100,0% 100,0% 100,0%

Perkembangan (triliun Rp) Pangsa

*Januari

Pada akhir Januari, uang beredar dalam arti sempit (M1) dan arti luas (M2) Pada akhir Januari, uang beredar dalam arti sempit (M1) dan arti luas (M2)Pada akhir Januari, uang beredar dalam arti sempit (M1) dan arti luas (M2) Pada akhir Januari, uang beredar dalam arti sempit (M1) dan arti luas (M2)Pada akhir Januari, uang beredar dalam arti sempit (M1) dan arti luas (M2) mengalami perkembangan yang positif

mengalami perkembangan yang positifmengalami perkembangan yang positif

mengalami perkembangan yang positifmengalami perkembangan yang positif. Secara nominal, laju pertumbuhan tahunan M1 dan M2 pada bulan laporan tercatat masing-masing

tumbuh 11,1%, M2 tumbuh 16,42%). Kendatipun pertumbuhan nominal M2 tersebut jauh lebih tinggi dari tahun-tahun sebelumnya, secara riil7 masih tumbuh jauh lebih rendah dari sebelum krisis8. Sementara itu, penciptaan uang (money multiplier) M2 relatif stabil dengan

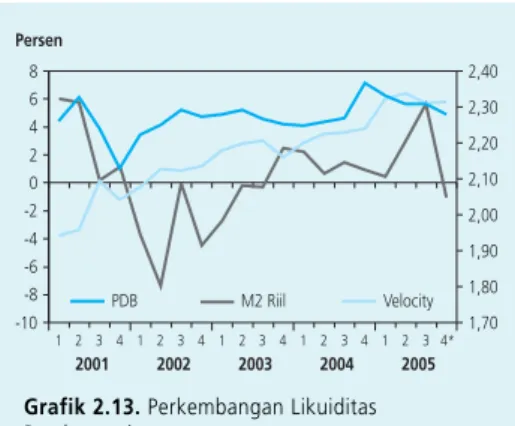

kecenderungan melambat. Kondisi tersebut antara lain bersumber dari masih tingginya keinginan masyarakat terhadap uang kartal sebagaimana tercermin pada cenderung meningkatnya rasio uang kartal terhadap DPK (Gambar 2.13).9 Hal ini berimplikasi pada berlanjutnya kecenderungan peningkatan perputaran uang (velocity) untuk memfasilitasi kegiatan perekonomian. Kondisi yang demikian mengisyaratkan cukup besarnya peran sektor ekonomi dari usaha kecil yang banyak menggunakan uang kartal di dalam perekonomian.

Pasar Modal

Di tengah stabilnya BI Rate, aktivitas perdagangan saham dan indeks Di tengah stabilnya BI Rate, aktivitas perdagangan saham dan indeks Di tengah stabilnya BI Rate, aktivitas perdagangan saham dan indeks Di tengah stabilnya BI Rate, aktivitas perdagangan saham dan indeks Di tengah stabilnya BI Rate, aktivitas perdagangan saham dan indeks menunjukkan sedikit penurunan

menunjukkan sedikit penurunan menunjukkan sedikit penurunan menunjukkan sedikit penurunan

menunjukkan sedikit penurunan. Setelah pada bulan-bulan sebelumnya kegiatan pasar saham menunjukkan perkembangan yang cukup pesat seiring dengan cukup tingginya arus dana asing yang masuk ke sektor keuangan, pasar saham pada bulan Februari sedikit melambat akibat adanya sentimen negatif berupa ketidakpastian kenaikan TDL yang akan dilakukan Pemerintah. Kendatipun demikian, penantian investor atas pengumuman kinerja keuangan emiten tahun 2005 diperkirakan ikut mempengaruhi pergerakan pasar saham ke arah positif. Secara point to point, Indeks Harga Saham Gabungan (IHSG) melemah tipis sebesar 1,657 poin menjadi 1.230 (Gambar 2.14). Secara umum, pergerakan indeks komposit tersebut diikuti dengan arah yang sama oleh indeks sektoralnya, kecuali indeks sektor keuangan, perdagangan, dan industri lain-lain. Di sisi aktivitas pemodal, net beli asing tercatat rata-rata mencapai Rp34miliar dari sebelumnya sebesar Rp109 miliar. Ke depan pasar saham berpotensi tetap dalam kondisi bullish, antara lain untuk saham infrastruktur seiring dengan sentimen paket kebijakan infrastruktur.

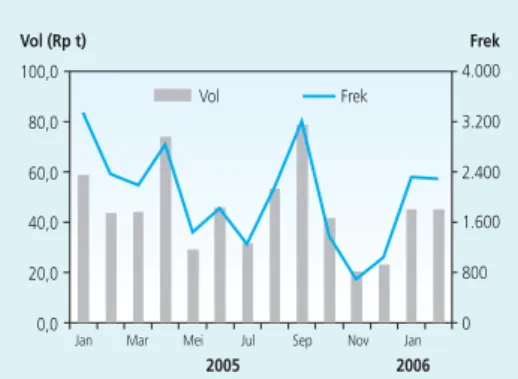

Aktivitas perdagangan Surat Utang Negara (SUN) selama bulan Februari Aktivitas perdagangan Surat Utang Negara (SUN) selama bulan Februari Aktivitas perdagangan Surat Utang Negara (SUN) selama bulan Februari Aktivitas perdagangan Surat Utang Negara (SUN) selama bulan Februari Aktivitas perdagangan Surat Utang Negara (SUN) selama bulan Februari tetap marak seiring dengan sinyal suku bunga BI Rate yang tetap. tetap marak seiring dengan sinyal suku bunga BI Rate yang tetap. tetap marak seiring dengan sinyal suku bunga BI Rate yang tetap. tetap marak seiring dengan sinyal suku bunga BI Rate yang tetap. tetap marak seiring dengan sinyal suku bunga BI Rate yang tetap. Seperti pada bulan sebelumnya,,,,, ekspektasi investor terhadap arah kebijakan suku Grafik 2.14. IHSG dan BI Rate

Grafik 2.13. Perkembangan Likuiditas

Perekonomian

Grafik 2.15. IHSG dan Net Beli Asing

7 diperhitungkan dengan inflasi IHK

8 pada 1996 rata-rata pertumbuhan tahunan M2 riil mencapai 20,3% 9 Untuk simpanan valas menggunakan kurs tetap Rp9.500/USD.

Persen 1,70 1,80 1,90 2,00 2,10 2,20 2,30 2,40 -10 -8 -6 -4 -2 0 2 4 6 8 2001 2002 2003 2004 2005 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4* PDB M2 Riil Velocity

IHSG SBI/BI Rate (%)

Sumber: CEIC 900 950 1.000 1.050 1.100 1.150 1.200 1.250 1.300 6 7 8 9 10 11 12 13 14

Jul Ags Sep Okt Nov Des Jan Feb

2005 2006

IHSG BI Rate

IHSG Net Foreign (Miliar Rp)

Sumber : BEJ -500 -250 0 250 500 750 1.000 1.250 1.500 900 950 1000 1050 1100 1150 1200 1250 1300 IHSG Net Foreign

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Jan Feb

bunga ke depan yang cenderung tetap diduga masih menjadi faktor pendorong aktivitas perdagangan SUN (Gambar 2.16). Kelompok nonresiden terlihat masih mencatatkan sebagai net beli terbesar dengan countery party kelompok perbankan. Penambahan posisi kepemilikan SUN oleh kelompok asing juga terlihat pada meningkatnya porsi asing pada instrumen SBI. Pada kelompok lain, perilaku pembelian SUN juga masih dilakukan oleh kelompok reksa dana dengan volume yang sangat kecil. Dengan perkembangan tersebut, permintaan yang cukup besar dari dua kelompok investor secara gradual membentuk harga yang kembali mendekati harga par dan pada gilirannya menggeser posisi yield curve ke arah bawah (Grafik 2.17).

Kondisi Perbankan

Dari sisi perbankan, kinerja perbankan sampai akhir Januari 2006 Dari sisi perbankan, kinerja perbankan sampai akhir Januari 2006Dari sisi perbankan, kinerja perbankan sampai akhir Januari 2006 Dari sisi perbankan, kinerja perbankan sampai akhir Januari 2006Dari sisi perbankan, kinerja perbankan sampai akhir Januari 2006 mengalami sedikit penurunan namun secara umum tetap baik karena mengalami sedikit penurunan namun secara umum tetap baik karenamengalami sedikit penurunan namun secara umum tetap baik karena mengalami sedikit penurunan namun secara umum tetap baik karenamengalami sedikit penurunan namun secara umum tetap baik karena masih pada level yang dapat ditoleransi dan perbankan masih dapat masih pada level yang dapat ditoleransi dan perbankan masih dapatmasih pada level yang dapat ditoleransi dan perbankan masih dapat masih pada level yang dapat ditoleransi dan perbankan masih dapatmasih pada level yang dapat ditoleransi dan perbankan masih dapat mengatasi risiko usaha yang dihadapinya

mengatasi risiko usaha yang dihadapinyamengatasi risiko usaha yang dihadapinya

mengatasi risiko usaha yang dihadapinyamengatasi risiko usaha yang dihadapinya. Walaupun mengalami penurunan sebagaimana telah diperkirakan sebelumnya sebagai faktor musiman di awal tahun (January effect), pangsa kredit kepada UMKM pada Januari 2006 justru meningkat dari 51% menjadi 51,9%.Ω Kenaikan pangsa dan posisi kredit UMKM ini diperkirakan akan berlanjut seiring dengan berbagai pelonggaran yang diberikan Bank Indonesia sebagaimana ditetapkan dalam Paket Kebijakan Perbankan Januari 2006.

Grafik 2.17. BI Rate dan Yield SUN Grafik 2.16. Aktivitas Perdagangan SUN

Vol (Rp t) Frek 0,0 20,0 40,0 60,0 80,0 100,0 0 800 1.600 2.400 3.200 4.000

Jan Mar Mei Jul Sep Nov Jan

2005 2006 Frek Vol Persen 7 8 9 10 11 12 13 14 15 16 17 2006 2005

Jul Ags Sep Okt Nov Des Jan Feb

FR5 FR020 BI Rate FR2 Total Aset (T Rp) DPK (T Rp) Kredit (T Rp) LDR (%) NPLs Gross (%) NPLs Net (%) CAR (%) NIM (%)

Des Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Jan

Tabel 2.2 Kondisi Umum Perbankan

Indikator Utama 2005 2004 1.272,3 1.258,4 1.262,6 1.280,6 1.312,8 1.324,7 1.344,6 1.353,2 1.346,6 1.418,6 1.420,3 1.428,1 1.469,8 1.465,6 963,1 950,1 948,8 959,3 978,6 986,7 1.011,0 1.016,0 1.046,8 1.077,5 1.071,1 1.091,3 1.127,9 1.116,2 595,1 590,7 601,8 617,8 629,7 650,8 664,3 677,6 702,2 715,3 719,9 722,4 730,2 714,2 50,0 49,5 50,5 51,3 51,3 52,9 53,1 53,9 54,5 54,2 54,8 54,1 53,2 51,8 5,8 5,9 6,0 5,6 5,7 7,3 7,9 8,5 8,9 8,8 8,4 8,7 8,3 8,7 1,7 1,7 1,7 1,9 1,8 3,6 3,7 4,5 5,0 5,0 4,7 5,0 4,8 5,1 19,4 22,3 22,0 21,7 21,2 20,0 19,5 19,4 18,9 19,4 19,4 19,6 19,5 21,5 0,6 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 2006

III. RESPON KEBIJAKAN MONETER

Asesmen terkini terhadap perkembangan perekonomian selama bulan Asesmen terkini terhadap perkembangan perekonomian selama bulan Asesmen terkini terhadap perkembangan perekonomian selama bulan Asesmen terkini terhadap perkembangan perekonomian selama bulan Asesmen terkini terhadap perkembangan perekonomian selama bulan Februari 2006 menunjukkan bahwa stabilitas makroekonomi relatif terjaga Februari 2006 menunjukkan bahwa stabilitas makroekonomi relatif terjaga Februari 2006 menunjukkan bahwa stabilitas makroekonomi relatif terjaga Februari 2006 menunjukkan bahwa stabilitas makroekonomi relatif terjaga Februari 2006 menunjukkan bahwa stabilitas makroekonomi relatif terjaga meskipun masih terdapat faktor risiko

meskipun masih terdapat faktor risiko meskipun masih terdapat faktor risiko meskipun masih terdapat faktor risiko

meskipun masih terdapat faktor risiko yang perlu dicermatiyang perlu dicermatiyang perlu dicermatiyang perlu dicermatiyang perlu dicermati. Faktor risiko tersebut baik internal maupun eksternal berpotensi dapat menghambat pertumbuhan ekonomi dan menimbulkan gangguan pada stabilitas makroekonomi. Dari sisi internal, beberapa hal yang tercatat berpotensi memberikan tekanan pada inflasi yang berasal dari antara lain masih tingginya ekses likuiditas, rencana kenaikan beberapa administered prices, dan adanya tekanan inflasi volatile food akibat masih besarnya gangguan pasokan dan distribusi sebagai akibat bencana alam di beberapa tempat.Ω Dari sisi eksternal, harga minyak dunia yang tinggi masih menjadi faktor yang patut mendapat perhatian disamping faktor berlanjutnya siklus pengetatan moneter di AS yang kemungkinan lebih lama dari yang diperkirakan. Walaupun masih terdapat beberapa faktor risiko, kebijakan investasi yang diumumkan Pemerintah beberapa waktu yang lalu diharapkan dapat memberikan dampak positif yang besar bagi perekonomian.

Menyikapi hal tersebut, Bank Indonesia melalui Rapat Dewan Gubernur (RDG) Menyikapi hal tersebut, Bank Indonesia melalui Rapat Dewan Gubernur (RDG) Menyikapi hal tersebut, Bank Indonesia melalui Rapat Dewan Gubernur (RDG) Menyikapi hal tersebut, Bank Indonesia melalui Rapat Dewan Gubernur (RDG) Menyikapi hal tersebut, Bank Indonesia melalui Rapat Dewan Gubernur (RDG) tanggal 7 Maret 2006 memutuskan untuk tetap mempertahankan BI Rate tanggal 7 Maret 2006 memutuskan untuk tetap mempertahankan BI Rate tanggal 7 Maret 2006 memutuskan untuk tetap mempertahankan BI Rate tanggal 7 Maret 2006 memutuskan untuk tetap mempertahankan BI Rate tanggal 7 Maret 2006 memutuskan untuk tetap mempertahankan BI Rate sebesar 12,75%

sebesar 12,75% sebesar 12,75% sebesar 12,75%

sebesar 12,75%. Keputusan ini sejalan dengan langkah untuk memperkuat stance kebijakan moneter cenderung ketat (tight biased) setelah

mempertimbangkan asesmen terkini kondisi moneter serta upaya pencapaian sasaran inflasi jangka menengah. Posisi BI Rate tersebut juga dipandang masih dapat mendukung kelangsungan proses pemulihan ekonomi dan menjaga stabilitas di pasar keuangan. Secara operasional implementasi BI Rate dilakukan dengan instrumen OPT melalui lelang mingguan SBI tenor 1 (satu) bulan. Selanjutnya, dalam upaya mendukung pertumbuhan yang berkesinambungan, Dewan Gubernur mengidentifikasikan perlunya upaya berkelanjutan dalam mengorientasikan perekonomian Indonesia di dalam jangka panjang, baik di sektor riil maupun di sektor keuangan.Ω Di sektor riil, upaya untuk memperbaiki faktor-faktor fundamental baik iklim investasi, perpajakan dan lainnya perlu memperoleh perhatian dari berbagai pihak untuk segera direalisasikan. Dari sisi perbankan, upaya untuk meningkatkan fungsi intermediasi tidak cukup hanya dilakukan oleh otoritas moneter tetapi harus didukung juga oleh berbagai pihak.Ω Berkaitan dengan itu, Bank Indonesia dan Pemerintah akan melakukan koordinasi kebijakan untuk terus meningkatkan upaya-upaya yang menciptakan iklim yang kondusif dan

Transaksi Berjalan (juta USD) Gross Foreign Assets (million USD)

Import Coverage (Months) 2) Transaksi Modal (juta USD) Aktiva Luar Negeri (gross) (juta USD) * angka sementara

* angka BPS berdasarkan tahun dasar 2000 ** angka sangat sementara

*** terdapat penyesuaian data karena adanya pemindahan kredit BBO, BTO dan kredit bermasalah ke AMU-BPPN r) revisi 1) minggu terakhir 2) rata2 tertimbang 2 0 0 5 SEKTOR KEUANGAN 8,49 9,51 10,00 11,00 12,25 12,75 12,75 12,74 8,45 8,54 9,25 12,09 12,83 12,83 12,92 12,92 7,22 7,55 9,16 10,43 11,46 11,98 12,01 -7,03 7,19 8,51 9,38 10,72 11,75 12,23 -7,80 7,98 10,78 10,40 10,71 11,35 11,49 11,66 1.182.301 1.050.090 1.079.275 1.066.224 1.096.641 1.162.635 1.232.320 1.230.664 193.796 193.796193.796 193.796193.796 195.008195.008195.008195.008195.008 224414224414224414224414224414 256.912256.912256.912256.912256.912 226108226108226108226108226108 239.781239.781239.781239.781239.781 232.691232.691232.691232.691232.691 229141229141229141229141229141 266.868 274.841 273.954 286.715 276.729 281.905 281.412 -109.772 109.126 114.998 134.245 114.130 124.316 114.318 113.965 157.096 165.715 158.956 152.470 162.599 157.589 167.094 -1.088.375 1.088.375 1.088.375 1.088.375 1.088.375 1.115.8741.115.8741.115.8741.115.8741.115.874 1.150.4511.150.4511.150.4511.150.4511.150.451 1.165.7411.165.7411.165.7411.165.7411.165.741 1.168.2671.168.2671.168.2671.168.2671.168.267 1.203.2151.203.2151.203.2151.203.2151.203.215 1.190.8341.190.8341.190.8341.190.8341.190.834 ---821.507 841.033 876.497 879.026 891.538 921.310 909.422 -663.157 662.728 684.496 689.948 699.594 732.364 725.378 -380.356 378.547 405.154 418.463 428.140 452.522 452.894 -282.801 284.181 279.342 271.485 271.454 279.842 272.484 -158.350 178.305 192.001 189.078 930.025 937.569 958.450 976.663 1.168.267 1.203.215 1.190.834 -699.407 722.903 737.823 742.942 741.920 738.843 721.135 -635.958 659.571 673.243 678.351 679.466 689.671 673.232 -0,78 0,55 0,69 8,70 1,31 -0,04 1,36 0,58 7,84 8,33 9,06 17,89 18,38 17,11 17,03 17,92 9.819 10.240 10.310 10.090 10.065 9.830 9.395 9.230 5.488 5.270 5.650 6.141 5.253 6.149 5.981 -4.331 4.306 4.071 4.266 3.598 4.615 3.873 -21,99 21,02 20,22 22,58 23,29 24,83 24,95 25,71 3,71 7,49 11,89 12,42 13,43 19,19 4,03 8,97 10,98 9,28 10,65 15,22 11,41 11,17 9,01 8,00 9,20 16,85 -9,10 -33,65 -143,42 -1375,65 23,12 -48,25 -1,51 10,52 18,04 15,45 15,55 14,27 -6,33 9,80 12,24 15,98 17,77 9,83 Jul JulJul Jul

Jul AgsAgsAgsAgsAgs SepSepSepSepSep OktOktOktOktOkt NovNovNovNovNov DesDesDesDesDes JanJanJanJanJan FebFebFebFebFeb

Tw. IV Tw. IV Tw. IV Tw. IV

Tw. IV Tw. IVTw. IVTw. IVTw. IVTw. IV Tw. ITw. ITw. ITw. ITw. I Tw. IITw. IITw. IITw. IITw. II Tw. IIITw. IIITw. IIITw. IIITw. III Tw. IVTw. IVTw. IVTw. IVTw. IV

SUKU BUNGA & SAHAM

Suku bunga SBI 1 bln 1)

Suku bunga SBI 3 bln 1)

Suku bunga deposito 1 bln 2)

Suku bunga deposito 3 bln 2)

JIBOR satu minggu 2)

IHSG Indeks 3)

BESARAN MONETER (miliar Rp) Base Money M1(C+D) Uang Kartal (C) Uang giral (D) Broad Money (M2 = C+D+T) Uang kuasi (T) Uang kuasi (Rupiah) Deposito Tabungan Deposito (Valas)

M2 - Rupiah

Tagihan pada Dunia Usaha Kredit-Bank Umum

Inflasi bulanan (%) y-y %

Rp/USD (akhir periode, nilai tengah) Ekspor Barang Non migas (f.o.b, juta USD Impor Barang Non migas (c & f, juta USD) Net International Reserve (juta USD)

Pertumbuhan PDB (% yoy) Konsumsi Investasi Perubahan Stok Ekspor Impor 2 0 0 5* 2 0 0 5* 2 0 0 5* 2 0 0 5* 2 0 0 5* 2 0 0 6 H A R G A SEKTOR EKSTERNAL 2003 2003 2003 2003 2003 20042004200420042004 INDIKATOR KUARTALAN