Volume 2, Nomor 2, Juni 2019 149 ejournal.ymbz.or.id

ANALISIS PENGARUH PIUTANG TAK TERTAGIH TERHADAP

PROFITABILITAS PADA CABANG PT. MINO PERKASA

MOTOR DI TANJUNG BALAI KARIMUN

Andika Prasetya Nugraha1), Safitri2)

Jl. Canggai Putri, Telp 07770000, Fax 07770000 Universitas Karimun Fakultas Ekonomi, Universitas Karimun

email: andikaprasetya.semm@yahoo.com, safitri0804@gmail.com

ABSTRACT

This receivable Issues become important if the company should assess and consider how the large amount of accounts receivable that are optimal. Given the importance of a receivable, accounts receivable of the company must be managed efficiently and costs – the costs incurred due to accounts receivable. The greater the larger the receivables also charges (Carrying Cost) issued by the company. Therefore each company takes wisdom to give credit that has been established and is expected to consumers or customers that they should pay the debt at exactly the right time. Based on the table above the simple linear regression equation is obtained as follows: y = 259,046,315.947 + 10, 355x. From the regression model obtained constants of 259,046,315.947. This means that in the absence of accounts receivable is not collectible is going to happen to change the profitability of 259,046,315.947. The next coefficient is not collectible receivables amounting to 10.355% and marked positive. If the receivable is not collectible changes then change the profitability of one percent will experience a change of direction with 10.355% unidirectional. Based on the results of the study showed that the receivable is not collectible have significant influence towards profitability. Based on the results of testing on the determination coefficient obtained value 0.748, which means contributions receivable do not influence collectible against profitability at PT Perkasa Mino branch Tanjung Balai Karimun is 74.8%, while the remaining 25.2% influenced by factors other than the observed variables. Then the financial data processing was undertaken by using regression analysis SPSS version 20 and by manuals excel can mind that constant value of 259,046,315.947 that means that if the receivable is not Collectible is assumed to be zero, then the value of 259,046,315.947 profitability. The regression coefficient of the variable accounts receivable not collectible 10.355 pointed out that if the receivable is not collectible is experiencing a rise in 1 (one) points, then profitability will increase amounting to 10.355 points. Based on the results of the calculation of the test the hypothesis partially able to note that the use of accounts receivable is not collectible effect significantly to profitability on PT. Mino. This is proven by t > t 10.037 count table 2.032 and Sig. 0.000 < 0.05. It is in line when compared to

the theoretical. In theory it is said that Debt was not collectible effect on profitability. Because by providing accounts receivable means the company gives an opportunity to acquire a revolving fund even more the amount of profit. Riyanto (2004;86).

Keywords : Accounts Receivable Is Not Collectible, Profitability. PENDAHULUAN

Persaingan bisnis yang ketat seiring dengan perkembangan perekonomian dan teknologi dalam memasuki era globalisasi menuntut perusahaan untuk terus mengembangkan inovasi produk, meningkatkan kinerja karyawan, dan melakukan perluasan usaha agar terus dapat bertahan dan bersaing. Suatu perusahaan dapat dikatakan berkembang dengan baik apabila perusahaan mampu mempertahankan kelangsungan aktivitas usahanya, dan mengalami peningkatan aset maupun

Volume 2, Nomor 2, Juni 2019 150 ejournal.ymbz.or.id

pertumbuhan usaha tiap tahunnya. Kondisi tersebut dapat di capai apabila perusahaan mampu menjalankan fungsi manajemennya dengan baik.

Demi mempertahankan usahanya tersebut perusahaan hendaknya dapat memperoleh keuntungan atau laba yang maksimal dari setiap penjualan produk yang didapatkan. Tidak sedikit perusahaan yang menjual produk–produknya secara kredit kepada pelanggan. Penjualan secara kredit semacam ini sering dilakukan perusahaan dalam rangka meningkatkan jumlah penjualan hasil produksinya di pasar, mengingat keadaan persaingan yang semakin besar. Selain itu perusahaan juga memberlakukan penjualan secara kredit dengan memberikan diskon kas ataupun potongan harga kepada para konsumen, hal ini dilakukan guna menguasai pangsa pasar dan meningkatkan volume penjualan, sebab pada masa sekarang konsumen lebih cenderung menyukai pembelian secara kredit.

Dari pemberlakuan penjualan secara kredit yang dilakukan oleh perusahaan ini, maka secara otomatis akan menimbulkan piutang bagi perusahaan, yang secara tidak langsung akan mempengaruhi tingkat penerimaan kas bagi perusahaan, sebab perusahaan tentunya memerlukan waktu untuk mengumpulkan piutang yang dimilikinya untuk mengkonversikan nya ke dalam kas perusahaan. Transaksi penjualan secara kredit seperti ini pada umumnya disebut piutang. Piutang merupakan bentuk penjualan yang dilakukan oleh suatu perusahaan dimana pembayarannya tidak dilakukan secara tunai, namun bersifat bertahap Menurut Warren, et. all (2008:356) “Istilah piutang (Receivable) meliputi semua klaim dalam bentuk uang terhadap pihak lainnya termasuk individu, perusahaan, atau organisasi lainnya”.

Masalah piutang ini menjadi penting jika perusahaan harus menilai dan mempertimbangkan berapa besarnya jumlah piutang yang optimal. Mengingat pentingnya suatu piutang tersebut, piutang perusahaan harus dikelola secara efisien dengan biaya–biaya yang ditimbulkan karena adanya piutang. Semakin besar piutang semakin besar pula biaya-biaya (Carrying Cost) yang dikeluarkan perusahaan. Oleh karena itu setiap perusahaan mengambil kebijaksanaan untuk memberikan kredit yang sudah ditetapkan dan diharapkan untuk para konsumen atau pelanggan agar mereka membayar utang tepat pada waktu yang telah ditentukan.

Mengingat bahwa piutang merupakan suatu bentuk investasi yang cukup besar bagi perusahaan dan memberikan banyak manfaat bagi perusahaan, maka diperlukan adanya manajemen piutang yang lebih baik sehingga keuntungan–keuntungan yang didapatkan lebih meningkat. Selain itu piutang juga dapat mengukur kemampuan perusahaan dengan keseluruhan dana atau modal yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan dan menghasilkan keuntungan atau laba yang besar bagi perusahaan.

Untuk menilai resiko kredit pihak manajemen harus mempertimbangkan faktor-faktor yang menentukan besar kecilnya kriteria penilaian risiko kredit tersebut. Pengelolaan kredit secara efektif dan efisien dapat menghasilkan perputaran piutang yang tinggi, semakin tinggi perputaran piutang pada suatu perusahaan maka semakin baik pula pengelolaan piutangnya. Demikian pula sebaliknya semakin rendah tingkat perputaran piutang semakin tinggi modal kerja yang diperlukan untuk membiayai piutang perusahaan. Tujuan dari manajemen kredit bukan untuk meminimumkan bad

debts tetapi untuk memaksimumkan keuntungan (profitabilitas).

Di lain pihak penjualan secara kredit sering kali mendatangkan kerugian yaitu apabila debitur tidak mampu melaksanakan kewajibannya, maka muncul biaya operasi yang timbul karena tidak tertagihnya piutang tersebut, hal ini disebut kerugian dari

Volume 2, Nomor 2, Juni 2019 151 ejournal.ymbz.or.id

piutang tak tertagih, piutang merupakan elemen yang paling penting dalam meningkatkan profitabilitas suatu perusahaan.

Profitabilitas merupakan salah satu pengukuran bagi kinerja suatu perusahaan, profitabilitas suatu perusahaan menunjukan kemampuan suatu perusahaan dalam menghasilkan laba selama periode tertentu pada tingkat penjualan, aset dan modal saham tertentu. Profitabilitas suatu perusahaan dapat dinilai melalui berbagai cara tergantung pada laba dan aktiva atau modal yang akan diperbandingkan satu dengan lainya. Return on equity atau profitabilitas adalah Suatu pengukuran dari penghasilan atau income yang tersedia bagi pemilik perusahaan atas modal yang mereka investasikan di dalam perusahaan.

PT. Mino Perkasa Motor adalah cabang dealer motor di Tanjung Balai Karimun yang menjual sepeda motor merk Honda, cabang PT. Mino Perkasa Motor ini menjual sepeda motor secara tunai maupun kredit. Banyaknya minat konsumen dalam melakukan pembelian sepeda motor dalam bentuk kredit sehingga menimbulkan piutang pada dealer tersebut. Penjualan kredit menimbulkan resiko atas piutang tak tertagih atau tidak terbayarkan oleh pelanggan. Sehingga akan berdampak pada profit yang akan dihasilkan oleh dealer.

Berikut ini tabel yang menunjukkan kondisi piutang PT. Mino Perkasa Motor cabang Tanjung Balai Karimun selama 3 tahun.

Tabel 1.1 Daftar Piutang Tertagih Dan Tertunggak PT. Mino Perkasa Motor cabang Tanjung Balai Karimun Periode 2014-2016 (Dalam Rupiah).

Tahun Penjualan Kredit/ Tahun Tertagih Tertunggak

2014 15.110.384.000 14.354.864.000 755.520.000 2015 20.169.379.000 18.757.522.000 1.411.857.000 2016 17.991.274.000 16.911.797.000 1.079.477.000 Sumber : PT. Mino Perkasa Cabang Tanjung Balai

Dari tabel di atas dapat dilihat jumlah total penjualan kredit pada cabang PT. Mino Perkasa Motor mengalami kenaikan serta penurunan setiap tahunnya. Semakin besar piutang semakin besar pula kebutuhan dana yang ditanamkan pada piutang. Dan semakin besar piutang semakin besar pula resiko yang timbul, seperti resiko piutang tidak akan tertagih, atau tidak dibayarkannya oleh pelanggan. Namun di samping itu, piutang tersebut akan memperbesar profitabilitas laba bersih pada sebuah perusahaan. Laba bersih dapat kita lihat pada tabel 1.2 berikut ini :

Tabel 1.2 : Laba bersih PT. Mino Perkasa Motor Cabang Tanjung Balai Karimun Periode 2014-2016 (Dalam Rupiah)

Tahun Laba Kotor Beban Laba Bersih

2014 17.943.970.000 5.377.785.000 12.566.185.000 2015 23.216.891.000 7.145.425.000 16.071.466.000 2016 21.239.173.000 6.929.215.000 14.309.958.000 Sumber : PT. Mino Perkasa cabang Tanjung Balai Karimun

Volume 2, Nomor 2, Juni 2019 152 ejournal.ymbz.or.id

Dari tabel di atas dapat dilihat bahwa laba bersih pada PT. Mino Perkasa cabang Tanjung Balai Karimun mengalami fluktuasi. Pada tahun 2014 laba bersih sebesar Rp. 12.566.185.000 dan mengalami peningkatan pada tahun 2015 sebesar Rp. 16.071.466.000 sedangkan pada tahun 2016 mengalami penurunan kembali sebesar Rp. 14.309.958.000.

METODE PENELITIAN

Metodologi penelitian adalah cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengklasifikasikan masalah. Metodologi penelitian mencakup:

Metode Pengumpulan Data.

1. Jenis Dan Sumber Data

Sumber data merupakan hal-hal yang akan dijadikan sumber informasi dan data dalam penelitian. Sumber data yang dikumpulkan dalam penelitian ini adalah: a. Data primer;

b. Data sekunder. 2. Metode Analisis Data

Pada umumnya, metode analisis data digunakan untuk mengolah data dengan menggunakan metode statistik yang digunakan untuk menarik kesimpulan. Adapun metode analisis yang digunakan adalah:

a. Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mendeskripsikan data yang telah diperoleh untuk masing-masing variabel penelitian. Statisti deskriptif berusaha menggambarkan atau menjelaskan berbagai karakteristik data, seperti rata-rata(mean), standar deviasi dan sebagainya.

b. Analisis Statistik Kuantitatif

Analisis kuantitatif menurut sugiyono (2010:31) sebagai berikut: “Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan nonparametris.

Adapun langkah-langkah analisis kuantitatif yang digunakan pada penelitian ini adalah sebagai berikut:

Analisis Regresi Linier Sederhana

Analisis regresi ini digunakan untuk mengetahui bagaimana hubungan antara variabel independen (x) dan variabel dependen (y), dari persamaan tersebut dapat diketahui besarnya kontribusi variabel x terhadap variabel y yang ditunjukkan oleh hubungan yang dinyatakan dalam bentuk persamaan matematika yang mempunyai hubungan fungsional antara kedua variabel tersebut.

Menurut Sugiyono (2008:270), persamaan umum regresi linier sederhana adalah sebagai berikut: 𝑦 = 𝑎 + 𝑏𝑥

Sedangkan untuk nilai konstanta 𝑎 dan 𝑏 menurut Sugiyono (2008:272), ditentukan dengan menggunakan persamaan sebagai berikut :

𝑏 =𝑛 ∑(𝑥𝑦) − (∑𝑥)(∑𝑦) 𝑛 (∑𝑥2) − (∑𝑥)2

Volume 2, Nomor 2, Juni 2019 153 ejournal.ymbz.or.id 𝑎 =∑𝑦 − 𝑏. ∑𝑥 𝑛 Keterangan : 𝑥 = Variabel Independen 𝑦 = Variabel Dependen 𝑎 = Konstanta/nilai y, jika x=0

𝑏 = Koefisien arah/nilai pertambahan/pengurangan variabel y

n = Banyaknya sampel. Analisis korelasi

Menurut Lukas Setia Atmaja (2009:165), analisis korelasi meliputi pengukuran arah dan kekuatan suatu hubungan linier antara dua variabel. Arah dan kekuatan hubungan ini dinyatakan dalam koefisien korelasi.

Hubungan yang dimaksud bukanlah hubungan sebab akibat yang berlaku pada metode regresi. Metode korelasi hanya bisa digunakan pada hubungan variabel garis lurus(linier). Adapun rumus untuk koefisien korelasi product moment (r) menurut Sugiyono (2008:248) adalah sebagai berikut:

𝑟 = 𝑛(∑𝑥𝑦) − (∑𝑥. ∑𝑦)

√[𝑛∑𝑥2− (∑𝑥)2][𝑛∑𝑦2− (∑𝑦)²

Di mana:

r = Jumlah koefisien korelasi n = Banyaknya sampel x = Variabel Independen y = Variabel Dependen

Dari hasil analisis korelasi dapat dilihat tiga alternati, yaitu :

a) Apabila nilai r=+1 atau mendekati positif (+) satu berarti variabel x mempunyai pengaruh yang kuat dan positif terhadap variabel y.

b) Apabila nilai r=-1 atau mendekati negatif (-) satu berarti variabel x mempunyai pengaruh yang kuat dan negatif terhadap perkembangan variabel y.

c) Apabila r=0 atau mendekati nol (0) maka variabel x kurang berpngaruh terhadap perkembangan variabel y, hal ini berarti bahwa bertambahnya atau berkurangnya variabel tidak dipengaruhi variabel x.

Untuk dapat memberikan interpretasi terhadap kuatnya hubungan itu dan untuk memberikan penafsiran besar kecilnya koefisien korelasi, dapat berpedoman pada ketentuan tabel berikut ini:

1) Determinasi Koefisiensi

Analisis korelasi dapat dilanjutkan dengan menghitung koefisien determinasi. Menurut Lukas Setia Atmaja (2009:170), koefisien determinasi menunjukkan persentase fluktuasi atau variasi pada suatu variabel (y) dapat dijelaskan atau disebabkan oleh variabel lain(x). Koefisien determinasi ini berfungsi untuk mengetahui persentase besarnya pengaruh variabel independen dan variabel dependen. Dalam penggunaanya, koefisien determinasi ini dinyatakan dalam persentase (%) dengan rumus sebagai berikut:

Volume 2, Nomor 2, Juni 2019 154 ejournal.ymbz.or.id

Keterangan :

𝑘𝑑 = Koefisien Determinasi

𝑟2= Koefisien Korelasi yang dikuadratkan

2) Uji Parsial (Uji t)

Uji t digunakan untuk menguji atau membandingkan rata nilai sesuatu sampel dengan nilai lainnya. Uji t dilakukan untuk mengetahui apakah semua variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen. Pengujian dilakukan dengan tingkat yang ditentukan adalah 95 % dengan tingkat signifikan sebesar 0,5 % dan degree of freedom (df) n – k membandingkan thitung

dengan ttabel.

Jika, -ttabel ≤ thitung ≤ ttabel, maka H0 diterima.

Jika, thitung > ttabel maka H0 ditolak.

3) Penetapan Tingkat Signifikan dan Pengujian Statistik.

Tingkat signifikan yang dipilih dalam penelitian ini adalah 0,05 (5%) karena dinilai cukup mewakili pengaruh antara kedua variabel dan merupakan tingkat signifikan yang umum digunakan dalam penelitian ilmu-ilmu sosial. Tingkat signifikansi 0,05 (5%) artinya kemungkinan besar dari hasil penarikan kesimpulan mempunyai probabilitas 95% atau toleransi kesalahan 5%.

Hipotesis nol (H0) merupakan hipotesis yang menyatakan bahwa variabel-variabel

independen tidak mempunyai hubungan yang signifikan dengan variabel dependen. Sedangkan Hipotesis alternatif (H𝑎) merupakan hipotesis yang menyatakan bahwa variabel-variabel independen mempunyai hubungan yang signifikan dengan variabel dependen.

HASIL DAN PEMBAHASAN

Dalam memudahkan dan mempercepat proses pengolahan data, penulis menggunakan komputerisasi dengan menggunakan program software Statistikal Product And Service

Solutions (SPSS) for Windows Release 20.00 dan Microsoft Excel untuk perhitungan

manual. Yang digunakan untuk mengetahui hubungan dan besarnya pengaruh hubungan antara piutang tak tertagih sebagai variabel bebas terhadap profitabilitas sebagai variabel terikat pada PT. Mino Perkasa Motor cabang Tanjung Balai Karimun serta kesimpulan berdasarkan hipotesis yang digunakan. Dua cara tersebut digunakan untuk membandingkan hasil perhitungan manual dengan perhitungan software SPSS.

1. Perhitungan manual dengan menggunakan Excel.

a) Persamaan Regresi.

Berdasarkan tabel penolong diatas maka nilai konstanta 𝑎 dan b dapat dicari sebagai berikut : 𝑏 =𝑛 ∑(𝑥𝑦) − (∑𝑥)(∑𝑦) 𝑛 (∑𝑥2) − (∑𝑥)2 𝑏 =36(4.210.455.705.452.500.000) − (3.246.854.000)(42.947.609.000) 36(325.378.380.370.000.000) − (3.246.854.000)² 𝑏 =151.576.405.396.290.000.000 − 139.444.616.072.086.000.000 11.713.621.693.320.000.000 − 10.542.060.897.316.000.000

Volume 2, Nomor 2, Juni 2019 155 ejournal.ymbz.or.id

𝑏 =12.131.789.324.204.000.000 1.171.560.796.004.000.000 𝑏 = 10,355

Selanjutnya adalah mencari nilai konstanta 𝑎 dengan rumus sebagai berikut :

𝑎 =∑𝑦 − 𝑏. ∑𝑥 𝑛 𝑎 =42.947.609.000 − 10,355(3.246.854.000) 36 𝑎 =42.947.609.000 − 33.621.941.626 36 𝑎 =9.325.667.374 36 𝑎 = 259.046.315,95

Dari perhitungan variabel diatas, sehingga didapat persamaan regresi sederhana adalah :

𝑦 = 𝑎 + 𝑏𝑥

𝑦 = 259.046.315,95 + 10,34𝑥

b) Menghitung nilai korelasi (r)

Nilai korelasi dapat dicari dari rumus yang telah dijelaskan pada Bab III, yaitu sebagai berikut : 𝑟 = 𝑛(∑𝑥𝑦) − (∑𝑥. ∑𝑦) √[𝑛∑𝑥2− (∑𝑥)2][𝑛∑𝑦2− (∑𝑦)² 𝑟 =12.131.789.324.204.000.000 14.030.360.392.535.900.000 𝑟 = 0,865

Sehingga, hubungan antara piutang tak tertagih dengan profitabilitas sangat kuat positif, dengan nilai r sebesar = 0,865. Hubungan bersifat positif artinya terjadi hubungan searah antara variabel X dan Y, bila piutang tak tertagih semakin tinggi maka profitabilitas semakin meningkat.

c) Koefisien determinasi

Maksud dari koefisien determinasi adalah untuk mengetahui seberapa besar sumbangan (kontribusi) yang diberikan variabel X terhadap perubahan variabel Y.

𝑘𝑑 = 𝑟2× 100%

= (0,865)² X 100% = 74,8 %

Profitabilitas sangat dipengaruhi oleh piutang tak tertagih sampai dengan 74,8 %. d) Menghitung nilai t hitung

Volume 2, Nomor 2, Juni 2019 156 ejournal.ymbz.or.id 𝑡ℎ𝑖𝑡𝑢𝑛𝑔 = 𝑟√𝑛 − 2 √1 − (𝑟2) 𝑡ℎ𝑖𝑡𝑢𝑛𝑔 = 0,865√36 − 2 √1 − (0,865)2 𝑡ℎ𝑖𝑡𝑢𝑛𝑔 =5,04 0,5 𝑡ℎ𝑖𝑡𝑢𝑛𝑔 = 10,037

− Menentukan nilai ttabel

Nilai ttabel dapat dicari dengan menggunakan t-student yang terdapat pada bagian

lampiran penelitian ini.

ttabel=t(α/2Xn-2)

=t(0,05/2X36-2)

=t0,025X34=2,032

e) Membandingkan ttabel dan thitung

Tujuan membanding antara ttabel dan thitung adalah untuk mengetahui, apakah H0

ditolak atau diterima berdasarkan kaidah pengujian. Ternyata thitung = 10,307 > ttabel

= 2,032 maka H0 ditolak sehingga Ha diterima karena thitung lebih besar ttabel, dengan

demikian terdapat pengaruh yang signifikan antara piutang tak tertagih dengan profitabilitas.

2. Perhitungan dengan SPSS

a) Analisis Korelasi dan Analisis Koefisien Determinasi

Tabel 4.2 Hasil Pengolahan Korelasi Dan Determinasi Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,865a ,748 ,740 186113132,328

a. Predictors: (Constant), Piutang Tak Tertagih Sumber : Hasil Olahan Data SPSS 20.00

Berdasarkan tabel di atas didapat nilai korelasi (R) sebesar = 0,865 bernilai positif (+) serta terdapat pada interval koefisien sangat kuat, ini bermakna bahwa piutang tak tertagih memiliki pengaruh yang sangat kuat terhadap profitabilitas pada PT. Mino Perkasa Motor cabang Tanjung Balai Karimun.

Hasil pengujian pada koefisien determinasi diperoleh nilai 0,748 yang merupakan hasil dari nilai korelasi yang dikuadratkan (R2). Artinya adalah bahwa

sumbangan pengaruh variabel independen (piutang tak tertagih) terhadap variabel dependen profitabilitas (laba bersih) adalah sebesar 74,8 % , sedangkan sisanya 25,2 % dipengaruhi variabel lain yang tidak dijelaskan dalam model penelitian ini.

a) Analisa regresi sederhana

Penelitian ini menggunakan regresi linier sederhana, dilakukan dengan menggunakan bantuan program SPSS versi 20. Analisa regresi ini dilakukan dengan menggunakan metode enter, dimana semua variabel dimasukkan untuk mencari pengaruh variabel independen terhadap variabel dependen.

Volume 2, Nomor 2, Juni 2019 157 ejournal.ymbz.or.id

Dengan demikian, piutang tak tertagih digunakan dalam model penelitian ini untuk menentukan pemgaruhnya terhadap profitabilitas pada PT. Mino Perkasa Motor Cabang Tanjung Balai Karimun.

Gambaran umum hasil analisa regresi dengan menggunakan metode enter dapat dilihat pada tabel berikut:

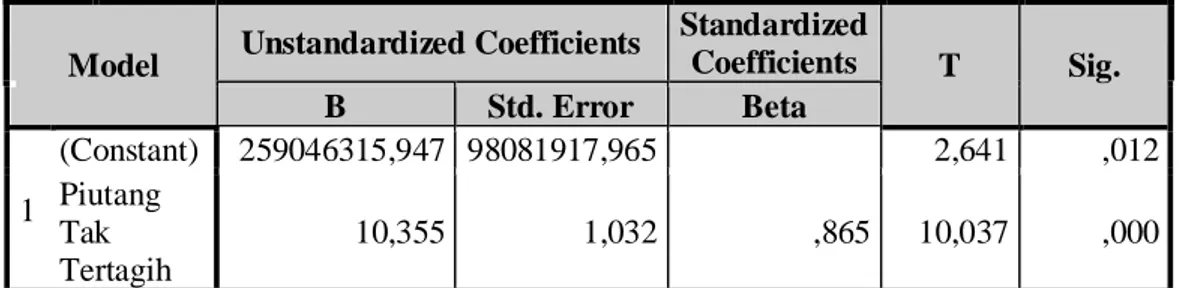

Tabel 4.2 Hasil Pengolahan Regresi Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 259046315,947 98081917,965 2,641 ,012 Piutang Tak Tertagih 10,355 1,032 ,865 10,037 ,000

a. Dependent Variable: Profitabilitas Sumber : Hasil olahan data SPSS 20.00

Berdasarkan tabel diatas diperoleh persamaan regresi linier sederhana sebagai berikut :

y = 259.046.315,947 + 10,355x

Dari model regresi tersebut diperoleh konstanta sebesar 259.046.315,947. Hal ini berarti bahwa tanpa adanya piutang tak tertagih akan terjadi perubahan profitabilitas sebesar 259.046.315,947. Selanjutnya koefisien piutang tak tertagih sebesar 10,355 % dan bertanda positif. Jika piutang tak tertagih mengalami perubahan satu persen maka perubahan profitabilitas akan mengalami perubahan sebesar 10,355% dengan arah yang searah.

b) Uji Parsial (Uji t)

Tabel 4.3 Hasil Uji t Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 259046315,947 98081917,965 2,641 ,012 Piutang Tak Tertagih 10,355 1,032 ,865 10,037 ,000

a. Dependent Variable: Profitabilitas Sumber : Hasil Olahan SPSS 20.00

Berdasarkan tabel diatas dapat diketahui bahwa diketahui nilai ttabel pada taraf

signifikansi 5 % (2-tailed) dengan Persamaan berikut: ttabel=t(α/2Xn-2)

=t(0,05/2X36-2)

=t0,025X34=2,032

Diketahui t hitung 10,037 > t tabel 2,032 dan Sig. 0,000 < 0,05. Artinya Piutang tak tertagih berpengaruh signifikan terhadap profitabilitas.

Volume 2, Nomor 2, Juni 2019 158 ejournal.ymbz.or.id

Dari hasil pengujian di atas terdapat kesamaan perhitungan manual dengan excel serta dengan SPSS, ini menunjukkan bahwa perhitungan manual diatas sesuai dengan perhitungan software SPSS.

Berdasarkan hasil penelitian di atas menunjukkan bahwa piutang tak tertagih memiliki pengaruh yang signifikan terhadap profitabilitas. Berdasarkan hasil pengujian pada koefisien determinasi diperoleh nilai 0,748, yang berarti kontribusi pengaruh piutang tak tertagih terhadap profitabilitas pada PT. Mino Perkasa cabang Tanjung Balai Karimun adalah sebesar 74,8%, sedangkan sisanya 25,2% dipengaruhi oleh faktor lain diluar variabel yang diamati.

Kemudian dilakukanlah pengolahan data keuangan dengan menggunakan analisis regresi SPSS versi 20 dan dengan manual excel dapat diketahui bahwa nilai konstan sebesar 259.046.315,947 yang berarti bahwa jika piutang tak tertagih diasumsikan nol, maka nilai profitabilitasnya 259.046.315,947. Koefisien regresi variabel piutang tak tertagih 10,355 menunjukkan bahwa apabila piutang tak tertagih mengalami kenaikan 1(satu) poin, maka profitabilitas akan mengalami kenaikan sebesar 10,355 poin.

Berdasarkan hasil perhitungan uji hipotesis secara parsial dapat diketahui bahwa penggunaan piutang tak tertagih berpengaruh signifikan terhadap profitabilitas pada PT. Mino Perkasa. Hal ini dibuktikan dengan t hitung 10,037 > t tabel 2,032 dan Sig. 0,000 <

0,05.

Hal tersebut sejalan jika dibandingkan dengan teoritis. Secara teori dikatakan bahwa Piutang tak tertagih berpengaruh terhadap Profitabilitas. Sebab dengan memberikan piutang berarti perusahaan memberikan kesempatan dananya berputar untuk memperoleh lebih banyak lagi jumlah laba. Riyanto (2004;86).

KESIMPULAN

Berdasarkan analisis dan pengujian hipotesis yang telah dilakukan maka hasil analisis dan pengujian hipotesis itu akan dijadikan dasar untuk menarik kesimpulan tersebut.

Terdapat beberapa kesimpulan dalam penelitian yang berjudul “Analisis Pengaruh Perputaran Piutang Terhadap Profitabilitas pada PT. Mino Perkasa cabang Tanjung Balai Karimun” sebagai berikut:

1. Dalam pengujian hipotesis yaitu menggunakan Uji secara parsial (Uji t), variabel independen (piutang tak tertagih) memiliki pengaruh yang signifikan terhadap variabel dependen profitabilitas. Hal ini dibuktikan oleh hasil statistic t yaitu bahwa t

hitung 10,037 > t tabel 2,032 dan Sig. 0,000 < 0,05.. Dari hasil uji statistik tersebutlah

hasil ini sesuai dengan hipotesis yang diajukan oleh penulis yaitu terdapat pengaruh yang signifikan antara piutang tak tertagih terhadap profitabilitas.

2. Nilai R2 sebesar 0,748 yang berarti bahwa sebesar 74,8% variabel dependen

(profitabilitas) dapat dijelaskan oleh variabel independen (piutang tak tertagih). Sedangkan sisanya yaitu sebesar 25,2% dipengaruhi oleh variabel lain yang tidak dijelaskan didalam model penelitian ini.

3. Hasil regresi diperoleh nilai signifikan yang lebih kecil dari 0,05 maka H0 ditolak yang berarti bahwa piutang tak tertagih berpengaruh secara signifikan dan terdapat hubungan yang kuat atau tinggi antara piutang tak tertagih dengan profitabilitas.

Volume 2, Nomor 2, Juni 2019 159 ejournal.ymbz.or.id

DAFTAR PUSTAKA

Atmajaya, Lucas Setiadi, 2008. Teori Dan Prakteki Manajemen Keuangan, ANDI, Yogyakarta.

Ambarwati, Sri Dwiari, 2010, Manajemen Keuangan Lanjut, Graha Ilmu, Jakarta

Brigham, Eugene F dan Joel F, Houston, 2006, Manajemen Keuangan, Erlangga, Jakarta.

Hanafi, M, 2005, Manajemen Keuangan, BPFE, Yogyakarta.

Husnan, Suad dan Enny Pudjiastuti, 2005 Dasar-Dasar Manajemen Keuangan. UPP STIM YKPN, Yogyakarta.

Irham Fahmi, 2014. Analisis Laporan Keuangan, Liberty, Yogyakarta. Munawir, 2004. Analisis Laporan Keuangan, Liberty, Yogyakarta.

Marihot Manulang dan Dearlina Sinaga. 2005. Pengantar Manajemen Keuangan. ANDI, Semarang.

Plewa, Franklin dan Friedlob, Gorge T, 2003 “Laba Atas Investasi (ROI) dan

Perencanaan Keuangan, Elek Media Komputindo Gramedia, Jakarta.

Rollin C, Niswonger, Carls Warren, James M. Reeve dan Philip E. Fess, 1999,

Prinsip-prinsip Akuntansi, Erlangga, Jakarta.

Stice, Erlo. K dkk. 2004. Intermediated Accounting, Buku 1 Edisi ke-15, Salemba Empat. Jakarta.

http://id.wikipedia.org/wiki/piutang. (4 April 2017, 19;20)

http;//yakucisa.blogspot.com/2012/02/manajemen-piutang.html. (15 April 2017, 18;50) http://vangaliputra.blogspot.com/2011/05/piutang.html. (24 April 2017, 21;30)