Prosedur Audit Umum atas Agunan Yang Diambil Alih (AYDA) pada Laporan Keuangan PT Bank B

Verdianto Prakoso, Ludovicus Sensi Wondabio

Departemen Akuntansi, Fakultas Ekonomi, Universitas Indonesia, Depok, 16424, Indonesia E-mail: verdianto.prakoso@gmail.com

ABSTRAK

Laporan magang ini membahas prosedur audit atas Agunan Yang Diambil Alih (AYDA) Bank B. Bank B merupakan perusahaan yang bergerak di industri perbankan. Tim audit KAP OBSE melakukan prosedur audit dimulai dari tahap penerimaan dan kelanjutan hubungan klien, dilanjutkan dengan perencanaan audit, pendesainan audit, pekerjaan lapangan, dan terakhir penyelesaian dan pelaporan. Temuan dari audit atas Agunan Yang Diambil Alih (AYDA) adalah banyak AYDA yang tidak jelas upaya penyelesaiannya dan dokumentasi upaya penyelesaian hanya mencakup sebagian dari total AYDA. Selain itu banyak AYDA yang dinilai tidak menggunakan KJPP Independen dan laporan penilai intern kurang dapat diandalkan.

Kata kunci : agunan yang diambil alih, AYDA, bank, prosedur audit

General Audit Procedures of Foreclosed Collateral on PT Bank B Financial Statement

ABSTRACT

This report is discussing about audit procedure of foreclosed collateral on PT Bank B. Bank B is a company which provides services on financial industry especially banking. KAP OBSE audit team perform audit procedures starting from the stage acceptance and continuance of client relationship, followed by audit planning, audit design, fieldwork, and the last is completion and reporting. Audit team found there is some asset that isn’t clear about its settlement effort. Besides there is only half of foreclosed collateral which documentation is completed. Another founding is some foreclosed collateral are assessed without independent appraisal and internal appraisal found less reliable.

Keywords : foreclosed collateral, AYDA, bank, audit procedure

PENDAHULUAN

Perbankan sebagai lembaga keuangan yang menjalankan fungsi intermediasi dituntut untuk menyajikan laporan keuangan yang akurat, komprehensif, dan mencerminkan kinerja Bank secara utuh. Salah satu syarat dalam rangka penyajian laporan keuangan yang akurat

dan komprehensif, laporan keuangan dimaksud harus disajikan sesuai dengan standar akuntansi keuangan yang berlaku.

Dalam rangka memelihara kelangsungan usahanya, Bank perlu tetap mengelola eksposur risiko kredit pada tingkat yang memadai antara lain dengan menjaga kualitas aset dan tetap melakukan penghitungan penyisihan penghapusan aset. Salah satu komponen yang harus diperhatikan oleh Bank saat melakukan penghapusan kredit adalah Agunan Yang Diambil Alih (AYDA).

Audit atas AYDA tidak saja memperhatikan kewajaran siklus akuntansi yang dilakukan perusahaan terhadap AYDA tersebut, namun juga meliputi kepatuhan perusahaan terhadap peraturan BI mengenai kualitas penilaian AYDA, upaya penyelesaian, dan perhitungan pencadangan AYDA.

Penulis mengambil tema laporan “Prosedur Audit Umum atas Agunan Yang Diambil Alih (AYDA)” tidak saja karena pada saat magang penulis berkesempatan untuk membantu mengerjakan kertas kerja pemeriksaan AYDA yang meliputi prosedur memastikan nilai appraisal AYDA dan upaya penyelesaian AYDA. Namun berdasarkan penjabaran di atas terlihat bahwa topik mengenai AYDA ini sangat menarik untuk diangkat. Ditambah lagi penulis menemukan fakta bahwa penelitian mengenai AYDA khususnya di UI masih sangat minim. Oleh karena itu penulis berniat untuk membuat laporan ini sebagai tambahan referensi mengenai AYDA, khususnya mengenai prosedur audit.

LANDASAN TEORI Agunan Yang Diambil Alih (AYDA)

Bedasarkan Pedoman Akuntansi Perbankan Indonesia (PAPI) tahun 2008, AYDA (Aset Yang Diambil Alih) adalah aset yang diperoleh bank, baik melalui pelelangan maupun di luar pelelangan berdasarkan penyerahan secara sukarela oleh pemilik agunan atau berdasarkan kuasa untuk menjual di luar lelang dari pemilik agunan dalam hal debitur tidak memenuhi kewajibannya kepada bank.

Agunan Yang Diambil Alih diatur dengan PBI PBI No. 14/15/PBI/ 2012 tentang Penilaian Kualitas Aset Bank Umum, PSAK 1: Paragraf 16, dan PSAK 16: Paragraf 45.

Auditing

Audit merupakan proses akumulasi dan evaluasi terkait informasi untuk menentukan dan melaporkan korespondensi antara informasi dan kriteria yang ditetapkan. (Arens et al. 2009)

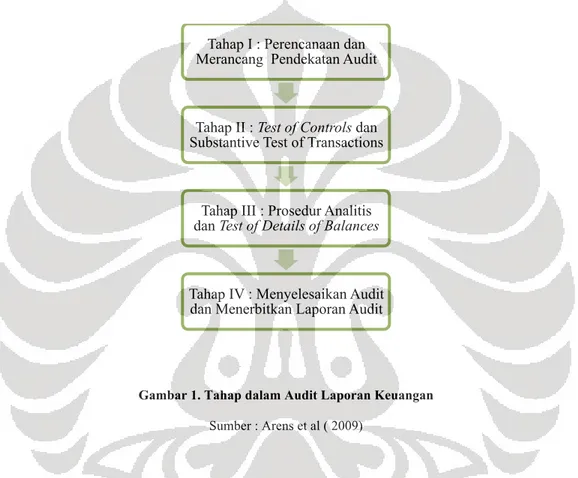

Secara umum, terdapat 4 (empat) tahap audit laporan keuangan yang dilakukan oleh auditor. Tahap-tahap tersebut akan dijelaskan melalui gambar 1

Gambar 1. Tahap dalam Audit Laporan Keuangan

Sumber : Arens et al ( 2009)

Pada tahap I, tiga kunci penting yang harus dilaksanakan auditor adalah memahami bisnis klien dan lingkungannya, memahami pengendalian internal klien dan menilai risiko pengendalian, dan menentukan risiko salah saji. Dengan memahami bisnis dan pengendalian internal klien, auditor dapat merancang program audit yang sesuai dengan karakteristik klien.

Setelah auditor memahami bisnis klien dan menentukan program audit yang akan dijalankan, tahap selanjutnya adalah melakukan test of control. Test of control berfungsi untuk menguji efektivitas pengendalian internal perusahaan. Apabila Test of Control menunjukkan pengendalian berjalan efektif, maka auditor dapat mengurangi risiko pengendalian yang telah dirancang sebelumnya. Pengendalian yang efektif juga membuat substantive test of transaction menjadi lebih sedikit dilakukan auditor.

Tahap I : Perencanaan dan Merancang Pendekatan Audit

Tahap II : Test of Controls dan Substantive Test of Transactions

Tahap III : Prosedur Analitis dan Test of Details of Balances

Tahap IV : Menyelesaikan Audit dan Menerbitkan Laporan Audit

Pada tahap III, auditor melakukan prosedur analitis dan test of details. Prosedur analitis dilakukan untuk menilai apakah saldo akun telah disajikan secara wajar. Test of details adalah prosedur spesifik untuk menguji salah saji moneter dalam laporan keuangan.

Pada tahap terakhir, auditor mengkombinasikan semua informasi yang diperoleh selama audit untuk menyimpulkan apakah laporan keuangan telah disajikan secara wajar. Tahap ini merupakan proses yang sangat subjektif mengingat tahap ini sangat bergantung pada pertimbangan profesional auditor.

PROFIL PERUSAHAAN Profil Kantor Akuntan Publik OBSE

Kantor Akuntan Publik (KAP) Osman Bing Satrio & Eny (OBSE) merupakan anggota firma Deloitte Touche Tomatsu Limited (DTTL). KAP OBSE berafiliasi dengan Deloitte Tax Solutions (Firma Konsultan Pajak) dan PT Deloitte Konsultan Indonesia (Financial Advisory Services Firm) sebagai satu kesatuan yang tergabung dalam anggota DTTL untuk menyajikan pelayanan berkualitas dan konsisten kepada perusahaan yang listing di bursa, BUMN, institusi publik, dan perusahaan multinasional. KAP OBSE menggabungkan keahlian teknis dan pengetahuan industri yang mendalam meliputi lima area profesional, di antaranya: audit, konsultasi bisnis dan risiko, pajak, dan penasihat keuangan.

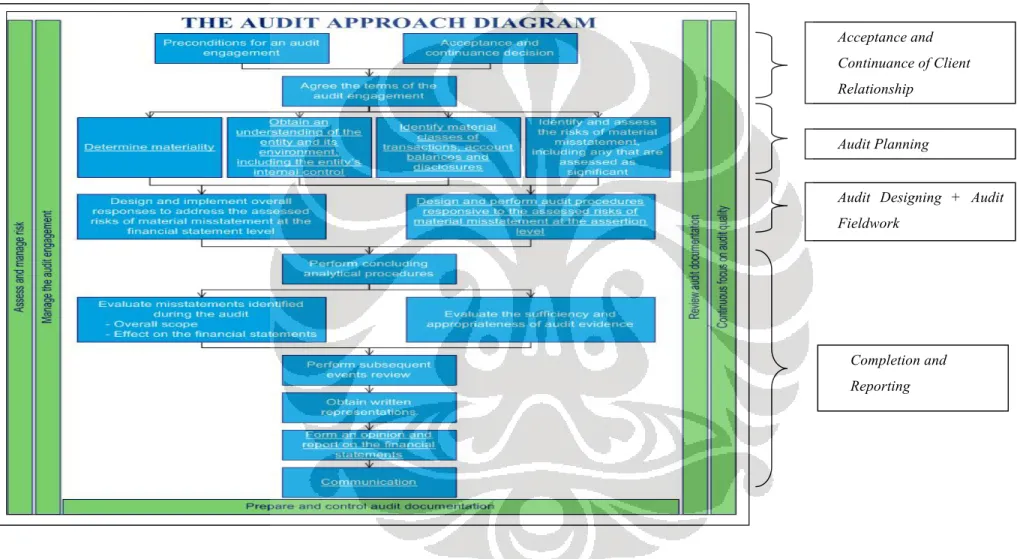

Dalam melakukan audit atas klien-kliennya, KAP OBSE memiliki metodologi yang telah disusun oleh DTTL yang telah dipublikasikan pada 9 Oktober 2009. Metodologi ini terdapat di DTTL Audit Approach Manual dan diaplikasikan kepada semua anggota firma DTTL dalam melakukan audit laporan keuangan atau informasi keuangan historis lainnya. Objektif, persyaratan, dan panduan dalam metodologi ini berdasarkan International Standard of Auditing (ISA) yang dikeluarkan oleh International Federation of Accountants. Audit approach diagram dari KAP OBSE dapat dilihat di gambar 2.

Audit approach diagram merupakan tahap-tahap yang dilakukan auditor KAP OBSE dalam melakukan praktik auditnya. Dimulai dari menerima dan melanjutkan hubungan dangan klien (Acceptance and continuance of client relationship), dilanjutkan dengan perencanaan audit (audit planning) yang diikuti dengan pendesainan audit (audit designing), kemudian tahap audit lapangan (audit field work) dan diakhiri dengan penyelesaian dan pelaporan (completion and reporting).

Profil Perusahaan Klien PT Bank B

Bank B merupakan salah satu bank komersial utama di Indonesia. Didirikan pada tahun 1971 di Jakarta. Bank B merupakan hasil merger dari tiga bank. Pada tahun 1972 Bank B mendapat izin sebagai bank devisa. Pada tahun 1982 Bank B mencatatkan sahamnya di Bursa Efek Jakarta (Sekarang Bursa Efek Indonesia) dan merupakan bank pertama yang go public di Indonesia.

Bank B memiliki struktur permodalan yang kuat dan rasio kecukupan modal yang tinggi, sehingga Bank B termasuk dalam bank berkategori A yang tidak harus direkapitalisasi pemerintah pasca krisis 1998.

Bank B sejak tahun 2012 hanya memiliki 3 entitas anak yaitu PT E Finance, PT F Syariah, dan PT G Multi Finance. Sebenarnya pada tahun 2011 Bank B memiliki 4 entitas anak, namun karena keluarnya Peraturan Bank Indonesia (PBI) No. 14/14/PBI/2012, tentang Transparansi dan Publikasi Laporan Bank yang berlaku efektif pada tanggal 18 Oktober 2012, entitas anak Bank B, yaitu PT Asuransi H, tidak dikonsolidasikan lagi sejak 1 Oktober 2012. Selanjutnya penyertaan dalam PT Asuransi H dicatat sebagai penyertaan dalam bentuk saham dan diklasifikasikan sebagai aset keuangan tersedia untuk dijual.

PEMBAHASAN Gambaran Umum

AYDA terbentuk dimulai dari bisnis bank yang utama yaitu kredit (lending). Dalam Deloitte Global Learning mengenai Loan Operation, Lending dibagi menjadi dua jenis, yaitu Retail (Consummer) Lending dan Commercial Lending. Retail (Consummer) Lending melakukan transaksi langsung kepada konsumen/ nasabah, bukan dengan perusahaan atau bank lain. Sedangkan Commercial Lending melakukan transaksi dengan perusahaan atau bisnis, bukan dengan individual.

Deloitte Global Learning menjelaskan proses pemberian kredit yang umum dilakukan oleh bank. Mulai dari origination, decisioning, process and close, booking/ funding, servicing, dan default management. Agunan Yang Diambil Alih (AYDA) merupakan bagian dalam proses pemberian kredit, pengelolaan kredit macet (default management).

Acceptance and Continuance of Client Relationship Audit Planning

Audit Designing + Audit Fieldwork Completion and Reporting

Pada bagian pembahasan laporan magang ini, penulis akan membahas AYDA mulai dari kebijakan akuntansi di Bank B, Pengendalian internal AYDA di Bank B, prosedur audit atas AYDA oleh KAP OBSE dan ditutup dengan analisis mengenai kebijakan akuntansi, pengendalian internal, prosedur audit, dan temuan auditor.

Kebijakan Akuntansi Bank B

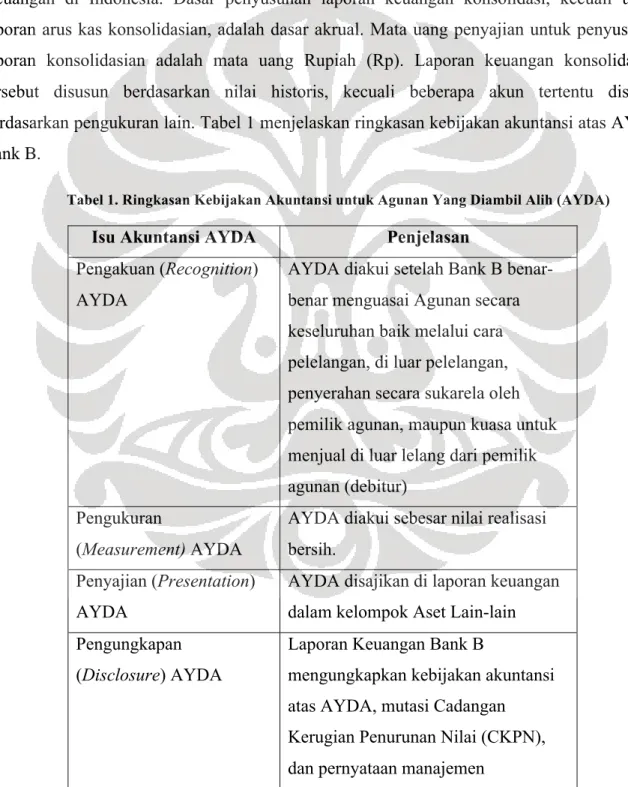

Bank B menyusun laporan keuangan konsolidasinya berdasarkan Standar Akuntansi Keuangan di Indonesia. Dasar penyusunan laporan keuangan konsolidasi, kecuali untuk laporan arus kas konsolidasian, adalah dasar akrual. Mata uang penyajian untuk penyusunan laporan konsolidasian adalah mata uang Rupiah (Rp). Laporan keuangan konsolidasian tersebut disusun berdasarkan nilai historis, kecuali beberapa akun tertentu disusun berdasarkan pengukuran lain. Tabel 1 menjelaskan ringkasan kebijakan akuntansi atas AYDA Bank B.

Tabel 1. Ringkasan Kebijakan Akuntansi untuk Agunan Yang Diambil Alih (AYDA)

Isu Akuntansi AYDA Penjelasan

Pengakuan (Recognition) AYDA

AYDA diakui setelah Bank B benar-benar menguasai Agunan secara keseluruhan baik melalui cara pelelangan, di luar pelelangan, penyerahan secara sukarela oleh pemilik agunan, maupun kuasa untuk menjual di luar lelang dari pemilik agunan (debitur)

Pengukuran

(Measurement) AYDA

AYDA diakui sebesar nilai realisasi bersih.

Penyajian (Presentation) AYDA

AYDA disajikan di laporan keuangan dalam kelompok Aset Lain-lain Pengungkapan

(Disclosure) AYDA

Laporan Keuangan Bank B

mengungkapkan kebijakan akuntansi atas AYDA, mutasi Cadangan Kerugian Penurunan Nilai (CKPN), dan pernyataan manajemen

(sambungan) bahwa bank telah melakukan upaya penyelesaian atas AYDA

Sumber: Laporan Keuangan Bank B telah diolah kembali Pengendalian Internal Bank B atas AYDA

Bank B memiliki beberapa buku pedoman yang mengatur operasi bank secara keseluruhan, tidak terkecuali mengenai perkreditan. Bank B telah memiliki dan menyusun buku pedoman tersebut untuk memberikan panduan kepada karyawannya untuk menjalankan prosedur standar sesuai yang diharapkan manajemen dan sebagai penerapan dari pengendalian internal bank.

Sayangnya buku pedoman ini masih bersifat umum dan tidak terpisahkan antara operasional dan perlakuan akuntansi. Akibatnya untuk melihat perlakuan akuntansi terhadap akun spesifik seperti Agunan Yang Diambil Alih (AYDA) perlu usaha lebih, dalam menafsirkan prosedur-prosedur dari buku pedoman perkreditan yang di dalamnya memuat prosedur AYDA beserta perlakuan akuntansinya. Ditambah lagi, buku ini dibuat sejak tahun 2006 dan belum ada buku pedoman terbaru. Untuk tetap mematuhi peraturan terbaru dari BI dan PSAK, Direksi Bank B biasanya menerbitkan Surat Edaran (SE) untuk merevisi atau menambahkan beberapa prosedur supaya tetap mematuhi aturan yang berlaku. SOP untuk menangani AYDA pada Bank B terdiri dari:

• Pengertian AYDA

• Penanganan Agunan Yang Diambil Alih (AYDA) • Penentuan Nilai Agunan Sebagai AYDA

• Kualitas AYDA

• Pembentukan Cadangan Khusus AYDA • Penjualan AYDA

Audit terhadap AYDA

Pendekatan audit yang dilakukan KAP OBSE menggunakan pendekatan berbasis risiko (Risk Based Approach) berdasarkan ISAs. Pendekatan ini mengikuti ketetapan dari DTTL yang diaplikasikan ke seluruh firma anggotanya termasuk KAP OBSE. Mereka mengklaim pendekatan berbasis risiko ini lebih efektif dan efisien untuk memfokuskan

pekerjaan mereka pada area yang lebih berisiko dan oleh karena itu memiliki potensi lebih besar untuk terjadi salah saji material.

Pendekatan ini mengharuskan KAP OBSE untuk mengidentifikasi dan merespon risiko salah saji material pada laporan keuangan. KAP OBSE mengidentifikasi risiko salah saji material melalui proses mendapatkan pemahaman yang menyeluruh dari entitas dan lingkungannya. Untuk merespon risiko yang dinilai tersebut, KAP OBSE mendesain dan melakukan prosedur audit selanjutnya. Untuk area yang tidak teridentifikasi salah saji material, tidak dilakukan prosedur audit lebih lanjut. Dengan catatan risiko tidak sama dengan risiko signifikan.

Untuk aktivitas utama yang dilakukan KAP OBSE untuk menerapkan pendekatan berbasis risikonya, KAP OBSE mengikuti Audit Approach Diagram dengan melalui 5 (lima) tahapan. Tahapan tersebut dimulai dengan Acceptance and continuance of client relationship, kemudian dilanjutkan dengan perencanaan audit, diikuti oleh Audit designing, kemudian dilakukan Audit fieldwork, dan terakhir ditutup dengan Completion and reporting. Berikut akan dijabarkan lebih spesifik tahapan audit yang dilakukan atas AYDA.

1. Acceptance and continuance of client relationship

Tahap pertama dari prosedur audit KAP OBSE adalah penerimaan dan kelanjutan hubungan klien. Pada tahap ini, KAP OBSE melakukan penilaian risiko atas perikatan yang akan dibuat dengan Bank B dan menyusun ketentuan dari perikatan audit. Tahap ini terbagi menjadi 4 bagian, yaitu:

a. Menilai Risiko Perikatan

b. Penerimaan dan Kelanjutan Hubungan Klien dan Perikatan Audit c. Menyepakati Ketentuan dari Perikatan Audit

d. Penugasan Tim Perikatan 2. Audit Planning

Tahapan ini terdiri dari beberapa prosedur yang dilakukan oleh KAP OBSE. Dimulai dengan memahami Entitas dan lingkungan bisnis klien, kemudian dilanjutkan dengan mengukur risiko salah saji material dari klien, diikuti dengan prosedur analitikal dasar, dan terakhir penentuan tingkat materialitas

3. Audit Designing

Tahapan audit ini menuntut auditor untuk mendesain dan mengembangkan prosedur yang akan dijalankan dalam tahapan audit berikutnya. Dalam mendesain prosedur audit ini KAP OBSE menggunakan istilah Model Audit Program (MAP). MAP dapat digunakan untuk mengarahkan performance of control dan substantive

tests untuk account balances, kelompok transaksi atau pengungkapan. Pada tahap ini auditor menuliskan kembali risiko yang telah diidentifikasi pada tahap audit planning kemudian ditetapkan asersi yang relevan dari risiko tersebut dan dianalisis prosedur yang harus dilakukan untuk memeriksa risiko tersebut.

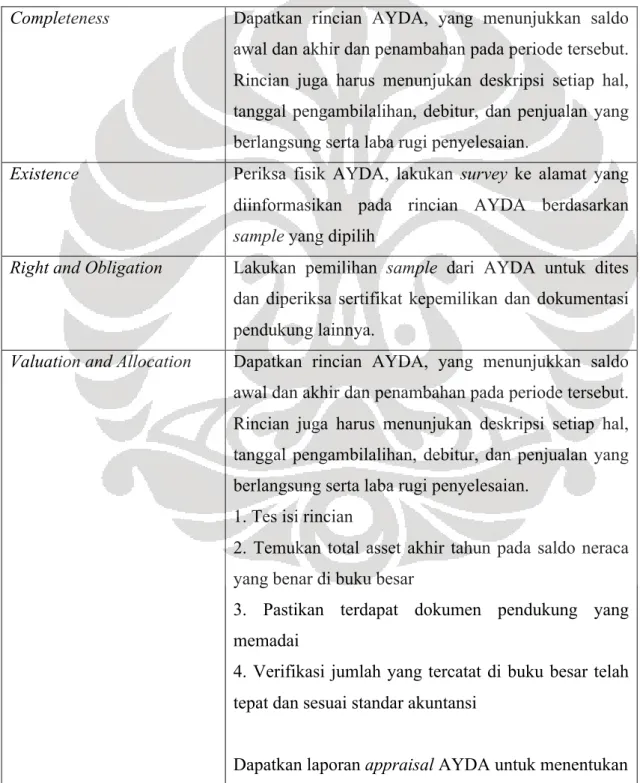

Dari MAP yang disusun oleh KAP OBSE untuk aset lain-lain, penulis merangkum model audit program untuk spesifik AYDA pada tabel 2.

Tabel 2. Tabel MAP AYDA

Completeness Dapatkan rincian AYDA, yang menunjukkan saldo awal dan akhir dan penambahan pada periode tersebut. Rincian juga harus menunjukan deskripsi setiap hal, tanggal pengambilalihan, debitur, dan penjualan yang berlangsung serta laba rugi penyelesaian.

Existence Periksa fisik AYDA, lakukan survey ke alamat yang diinformasikan pada rincian AYDA berdasarkan sample yang dipilih

Right and Obligation Lakukan pemilihan sample dari AYDA untuk dites dan diperiksa sertifikat kepemilikan dan dokumentasi pendukung lainnya.

Valuation and Allocation Dapatkan rincian AYDA, yang menunjukkan saldo awal dan akhir dan penambahan pada periode tersebut. Rincian juga harus menunjukan deskripsi setiap hal, tanggal pengambilalihan, debitur, dan penjualan yang berlangsung serta laba rugi penyelesaian.

1. Tes isi rincian

2. Temukan total asset akhir tahun pada saldo neraca yang benar di buku besar

3. Pastikan terdapat dokumen pendukung yang memadai

4. Verifikasi jumlah yang tercatat di buku besar telah tepat dan sesuai standar akuntansi

(sambungan) besarnya impairment.

Presentation and Disclosure Periksa kebijakan akuntansi dan laporan keuangan perusahaan, apakah telah sesuai dengan PSAK dan PAPI

4. Field Work

Tahap ini dilakukan sebagai pelaksanaan dari prosedur yang telah direncanakan atau didesain pada tahap audit design. Prosedur yang penting dilakukan pada tahap ini adalah test of control, substantive testing, dan test of detail balance.

a. Perform Test of Control

Untuk melakukan uji pengendalian atas AYDA, tim audit Bank B KAP OBSE melakukan pemahaman pengendalian internal atas siklus kredit Bank B. Pemahaman dilakukan dengan mengajukan pertanyaan (inquiry) kepada salah satu kepala bagian kredit Bank B di kantor pusat.

Setelah dilakukan pemahaman tersebut, langkah yang dilakukan adalah melakukan Design and Implementation (DI) atas siklus kredit tersebut.

Dari hasil tabel DI KAP OBSE untuk siklus kredit Bank B didapatkan hasil bahwa prosedur pengujian pengendalian yang harus dilakukan atas risiko ini (berkaitan dengan AYDA) adalah “Melakukan review Laporan CKPN yang dikirimkan oleh cabang-cabang kepada Kantor Pusat untuk memverifikasi supervisi dan otorisasi yang ada.” Selain itu dokumen yang diperiksa untuk pengujian pengendalian ini adalah “Laporan CKPN cabang Senayan”. Berdasarkan tahap pengujian tersebut KAP OBSE menyimpulkan untuk pengendalian terhadap risiko yang berkaitan dengan AYDA ini tergolong efektif. Namun hasil tes pengendalian yang efektif tersebut tidak serta merta mengurangi prosedur audit selanjutnya.

b. Substantive Testing dan Test Of Detail Balance

Pengujian substantif dan pengujian detail merupakan prosedur yang paling banyak memakan waktu dan sumber daya dalam proses audit KAP OBSE. Pada tahap ini auditor KAP OBSE melakukan pengujian terhadap akun-akun yang diidentifikasi memiliki risiko untuk salah saji, tidak terkecuali untuk AYDA.

Auditor pada tahap ini menguji dan mengumpulkan bukti audit yang diperlukan sebagai dasar perumusan opini audit di akhir perikatan.

Berikut akan dijelaskan lebih detail mengenai prosedur pengujian substantif dan pengujian detail atas AYDA yang dikelompokkan dalam akun aset lain-lain. § Penyusunan Leadsheet Aset Lain-lain

Prosedur pertama kali dilakukan saat pengujian substantif suatu akun adalah membuat leadsheet atas akun tersebut. Leadsheet dibuat agar auditor memiliki acuan dalam memeriksa suatu akun tertentu, dalam hal ini aset lain-lain.

Leadsheet dibuat berdasarkan Trial Balance (TB) klien yang didapat dari staf akunting perusahaan. Pada Bank B trial balance didapat dari Biro Keuangan. Setelah didapat dari klien, TB tersebut kemudian dipecah pecah sesuai akun, atau lebih dikenal dengan proses “mutilasi”. TB yang telah dimutilasi kemudian dikelompokkan sesuai kelompok akunnya. Barulah setelah itu auditor menyusun leadsheet atas aset lain-lain. Untuk AYDA fokus pembuatan leadsheet untuk akun ini adalah nilai perolehan AYDA/ nilai AYDA yang tercatat di laporan Bank B dan cadangan yang dibentuk (CKPN) atas AYDA.

§ Pembuatan Working Paper AYDA

Setelah leadsheet dibuat, langkah selanjutnya dalam prosedur pengujian substantif atas AYDA adalah penyusunan working paper (wp). Untuk pengujian substantif atas AYDA ada dua wp yang harus dibuat, yaitu AYDA konsolidasi Bank B dan AYDA khusus kantor pusat Bank B. Wp AYDA Konsolidasi berisi semua AYDA yang dimiliki Bank B termasuk AYDA yang terdapat di cabang-cabang di seluruh Indonesia, sedangan wp AYDA kantor pusat hanya berfokus pada AYDA yang dimiliki kantor pusat dari debitur yang terdapat khusus di kantor pusat.

5. Completion and Reporting

Tahap Penyelesaian dan Pelaporan merupakan tahap akhir dari proses audit KAP OBSE. Pada tahap ini ada beberapa hal yang dilakukan auditor untuk menyelesaikan prosedur auditnya. Pertama adalah melakukan penilaian atas bukti-bukti audit yang telah dikumpulkan pada prosedur audit sebelumnya. Setelah bukti-bukti tersebut dirasa cukup dan memadai untuk pembentukan opini audit, auditor akan mengunci angka pada laporan keuangan untuk diproses dalam laporan yang berisi opini audit. Angka yang telah dikunci tersebut akan dijadikan dasar untuk

tutup buku laporan keuangan perusahaan hingga laporan audit diterbitkan, tim audit KAP OBSE juga melakukan pengumpulan bukti mengenai peristiwa-peristiwa yang mempengaruhi angka pada laporan keuangan, disebut dengan subsequent event review.

Apabila tidak ada masalah dalam concluding analytical procedure dan subsequent review tersebut maka auditor akan menyusun laporan yang berisi opini audit.

Laporan tersebut akan direview oleh partner dan Quality Assurance dari KAP OBSE untuk memastikan tidak terdapat salah saji material dan opini yang diberikan sesuai dengan laporan yang dibuat. Hasil dari laporan yang telah direview tersebut dikomunikasikan kepada manajemen dan direksi klien (Bank B) dan auditor meminta Management Representation Letter dari Bank B yang merupakan bukti bahwa keseluruhan isi laporan keuangan merupakan tanggung jawab manajemen. Setelah itu, laporan keuangan dapat diterbitkan dan dipublikasikan kepada publik.

Analisis Kebijakan Akuntansi Bank B

Kebijakan akuntansi merupakan hasil keputusan dari manajemen suatu perusahaan. Kebijakan tersebut yang menjadi acuan dalam melakukan pencatatan dan siklus akuntansi dalam perusahaan. Walaupun ditetapkan oleh manajemen, namun kebijakan tersebut tidak boleh melanggar atau berlawanan dengan Standar Akuntansi yang berlaku umum di Indonesia.

Dalam laporan keuangan Bank B, tidak ditemukan penjelasan bahwa Bank B menyusun laporan keuangan berdasarkan PAPI. Hanya dinyatakan bahwa Bank B membuat kebijakan akuntansi berdasarkan Standar Akuntansi Keuangan. Namun sebagai bank sudah seharusnya Bank B juga mengikuti pedoman yang telah disusun oleh BI ini.

Analisis Kebijakan Akuntansi atas AYDA Bank B dilakukan dengan merinci kebijakan akuntansi yang disebutkan Bank B di Laporan Keuangannya kemudian dibandingkan dengan PSAK tertentu, PBI atau PAPI

a. “Tanah dan aset lainnya (jaminan kredit yang telah diambil alih oleh bank) disajikan dalam akun Agunan yang Diambil Alih dalam kelompok Aset Lain-lain.”

Analisis: Berdasarkan bagian penyajian PAPI tertulis “AYDA disajikan secara terpisah

Hal ini berbeda dengan apa yang ditetapkan oleh Bank B dimana AYDA disajikan dalam kelompok Aset Lain-lain

b. “Agunan yang diambil alih diakui sebesar nilai realisasi bersih.”

Analisis: Pada bagian pengakuan dan pengukuran PAPI no. 1 disebutkan “Pada saat

pengakuan awal, AYDA dibukukan pada nilai wajar setelah dikurangi biaya untuk menjualnya, yaitu maksimum sebesar kewajiban debitur di neraca.” Penulis menafsirkan nilai realisasi bersih dapat disamakan dengan nilai wajar dikurangi biaya untuk menjual. Sehingga untuk poin ini kebijakan akuntansi Bank B sejalan dengan PAPI.

c. “…selisih lebih nilai realisasi bersih di atas saldo kredit atau piutang pembiayaan, agunan yang diambil alih diakui maksimum sebesar saldo kredit atau piutang pembiayaan dan selisihnya dicatat dalam administratif Bank.”

Analisis: Masih pada bagian pengakuan dan pengukuran PAPI no. 1 tertulis “Bank tidak

dapat mengakui keuntungan pada saat pengambilalihan aset.” Selisih lebih nilai realisasi bersih di atas saldo kredit dapat ditafsirkan sebagai keuntungan, namun Bank B hanya mengakui AYDA sebesar saldo kredit. Hal ini menunjukkan kebijakan akuntansi Bank B sejalan dengan PAPI dimana tidak diakui keuntungan pada kondisi tersebut.

d. “Selisih antara nilai agunan yang telah diambil alih dan hasil penjualannya diakui sebagai keuntungan atau kerugian pada saat penjualan agunan.”

Analisis: Pada bagian pengakuan dan pengukuran PAPI no. 6 tertulis “Pada saat

penjualan, selisih antara nilai AYDA yang dibukukan dan hasil penjualannya diakui sebagai keuntungan atau kerugian non operasional.” Dapat dilihat pada bagian ini antara kebijakan akuntansi Bank B dan PAPI dapat dikategorikan sejalan.

e. “Bila terjadi penurunan nilai yang bersifat permanen, maka nilai tercatatnya dikurangi untuk mengakui penurunan tersebut dan kerugiannya dibebankan pada laba rugi.”

Analisis: PAPI bagian pengakuan dan pengukuran no. 3 menyebutkan “Jika AYDA

mengalami penurunan nilai (impairment), maka bank mengakui rugi penurunan nilai tersebut” Di sini terlihat Kebijakan akuntansi Bank B telah sesuai dengan PAPI.

Berdasarkan beberapa analisis di atas penulis dapat menyimpulkan bahwa Kebijakan akuntansi Bank B atas AYDA sebagian besar telah sesuai dengan PAPI kecuali dalam hal pengelompokkan AYDA dalam Aset lain-lain. Namun 4 dari 5 indikator telah membuktikan Kebijakan akuntansi AYDA Bank B telah tunduk pada PAPI. Dan walaupun tidak tertulis secara tersurat oleh Bank B di Kebijakan Akuntansi-nya, Bank B berarti juga memperhatikan

Perlu dicatat bahwa pengelompokkan Agunan Yang Diambil Alih sebagai Aset Lain-lain dalam laporan keuangan bertentangan dengan PAPI dan seharusnya tidak boleh terjadi. Namun dalam praktiknya, setelah dikomparasi dengan laporan keuangan Bank Umum lain di Indonesia baik swasta maupun milik pemerintah yang diaudit oleh KAP big 4 lainnya, komponen Agunan Yang Diambil Alih (AYDA) selalu disajikan bersama dengan Aset Lain-lain dalam laporan keuangan.

Analisis Pengendalian Internal AYDA Bank B

Berdasarkan penjabaran pengendalian internal Bank B atas AYDA yang dimilikinya, penulis mengidentifikasi beberapa kelebihan dan kekurangan dari pengendalian internal tersebut.

• Buku SOP yang mengatur AYDA telah lama sekali pembuatannya; Berdasarkan penjabaran di atas disebutkan bahwa buku SOP tersebut dibuat sejak tahun 2006 dan belum pernah diperbarui, sedangkan peraturan-peraturan baru baik dari BI maupun Kementrian Keuangan terus bermunculan. Dikhawatirkan terdapat SOP yang sudah tidak relevan lagi dengan peraturan yang berlaku saat ini.

• SOP tentang AYDA masih sangat umum; Seperti telah dijelaskan di atas, SOP AYDA merupakan bagian dari SOP kredit Bank B. Pendekatan yang dijabarkan juga lebih menekankan operasional penanganan fisik AYDA dan belum jelas pembagian tugas untuk divisi-divisi terkait yang menangani AYDA. Berdasarkan keterangan salah satu karyawan Bank B, pemisahan tugas dilakukan berdasarkan praktik saja tanpa tertulis dalam SOP. Hal ini menjadi sedikit menyusahkan bagi pihak yang ingin melakukan pemahaman internal atas prosedur penanganan AYDA ini. Selain itu untuk perlakuan akuntansi atas AYDA belum ada SOP yang jelas mengenai prosedur perlakuan akuntansi bagi divisi terkait yang sebenarnya wajib atau memiliki tugas untuk melakukan pencatatan tersebut. • Isi dari SOP AYDA cukup mengakomodir PBI; Dari SOP yang telah dijabarkan di atas

dapat dilihat bahwa beberapa ketentuan dalam SOP tersebut telah sejalan dengan PBI yang diwajibkan BI untuk diterapkan, seperti kewajiban melakukan upaya penyelesaian, pembentukan CKPN, penilaian AYDA baik oleh appraisal internal maupun KJPP yang disertai dengan kriteria sesuai PBI, dan pengelompokkan kualitas AYDA.

Analisis Prosedur Audit atas AYDA Bank B

Prosedur audit KAP OBSE seperti dijelaskan di atas menggunakan pendekatan berbasis risiko yang mengharuskan KAP OBSE untuk mengidentifikasi risiko salah saji material pada laporan keuangan kemudian merespon risiko tersebut dengan melakukan prosedur audit. Dengan penggunaan pendekatan ini, audit yang dilakukan KAP OBSE sangat ditekankan untuk melakukan penilaian risiko di awal, sebagai dasar dalam melakukan serangkain tes selanjutnya, khususnya substantive test dan test of detail balance.

Berbeda dengan teori yang ditulis oleh Arens et al (2009) dalam bukunya, dimana prosedur audit dilakukan sesuai siklus mulai dari perencanaan kemudian pengujian kontrol, pengujian substantif dan terakhir pembentukan opini serta melakukan komunikasi dengan klien. Praktik audit yang dilakukan oleh KAP OBSE berbasiskan risiko dimana risiko atas akun-akun tertentu diidentifikasikan, ditetapkan materialitas atas klien dan langsung dapat dilakukan tes substantif dan detail transaksi. Tes substantif yang membutuhkan sample ditentukan berdasarkan risiko yang ditetapkan di awal. Sedangkan tes pengendalian dilakukan bersamaan dengan dilakukannya tes substantif dan tes detail. Hasil dari pengujian pengendalian klien tidak serta merta mempengaruhi pengujian substantif dan pengujian detail tersebut.

Pada audit atas AYDA, pengujian pengendalian disimpulkan efektif namun hal ini tidak mempengaruhi prosedur pengujian substantif maupun pengujian detail atas AYDA. Pada saat pemilihan sample atas AYDA yang harus dilihat keberadaan sertifikatnya, auditor KAP OBSE menggunakan teknik pemilihan sample berdasarkan tabel yang ditentukan oleh DTT dan wp khusus bernama Monetary Unit Sampling.

Tahap-tahap audit yang dilaksanakan oleh KAP OBSE sedikit berbeda dengan teori yang dikemukakan Arens et al (2009). KAP OBSE mengacu kepada DTT Audit Approach dalam melakukan auditnya yang dapat dikelompokkan menjadi 5 tahap utama yaitu dimulai dengan Acceptance and continuance of client relationship, kemudian dilanjutkan dengan perencanaan audit, diikuti oleh Audit designing, kemudian dilakukan Audit fieldwork, dan terakhir ditutup dengan Completion and reporting. Sedangkan teori yang dikemukakan oleh Arens et al (2009) membagi tahap audit menjadi 4, yaitu Perencanaan dan Merancang pendekatan audit dilanjutkan dengan Test of Control dan Substantive Test of Transaction; kemudian melakukan prosedur analitis dan test of detail balances; dan terakhir menyelesaikan audit dan menerbitkan laporan audit. Apabila dilihat lagi, kedua tahapan tersebut memiliki

kemiripan hanya pengelompokkan pengerjaannya saja sedikit berbeda, namun secara prinsip kedua tahapan tersebut sama.

Analisis Temuan Audit atas AYDA Bank B

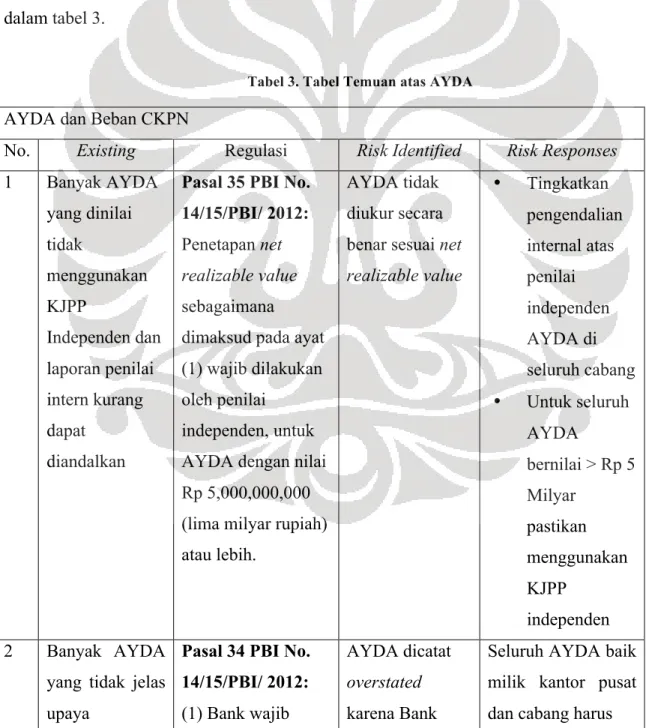

Pada tes substantif KAP OBSE yang dilakukan penulis, terdapat dua temuan utama mengenai prosedur pembuatan wp AYDA dimana laporan appraisal Bank B terlihat tidak dapat diandalkan. Selain itu banyak AYDA yang tidak jelas upaya penyelesaiannya dan dokumentasi upaya penyelesaian hanya mencakup sebagian dari total AYDA. Hal ini menurut penulis terjadi disebabkan kurang efektifnya pengendalian terhadap penyampaian laporan appraisal dan upaya penyelesaian atas AYDA. Analisis temuan tersebut dapat dirangkumkan dalam tabel 3.

Tabel 3. Tabel Temuan atas AYDA

AYDA dan Beban CKPN

No. Existing Regulasi Risk Identified Risk Responses 1 Banyak AYDA yang dinilai tidak menggunakan KJPP Independen dan laporan penilai intern kurang dapat diandalkan

Pasal 35 PBI No. 14/15/PBI/ 2012:

Penetapan net realizable value sebagaimana dimaksud pada ayat (1) wajib dilakukan oleh penilai

independen, untuk AYDA dengan nilai Rp 5,000,000,000 (lima milyar rupiah) atau lebih.

AYDA tidak diukur secara benar sesuai net realizable value • Tingkatkan pengendalian internal atas penilai independen AYDA di seluruh cabang • Untuk seluruh AYDA bernilai > Rp 5 Milyar pastikan menggunakan KJPP independen 2 Banyak AYDA

yang tidak jelas upaya

Pasal 34 PBI No. 14/15/PBI/ 2012:

(1) Bank wajib

AYDA dicatat overstated karena Bank

Seluruh AYDA baik milik kantor pusat dan cabang harus

(sambungan) penyelesaiannya dan dokumentasi upaya penyelesaian hanya mencakup sebagian dari total AYDA melakukan upaya penyelesaian terhadap AYDA yang dimiliki. (2) Bank wajib mendokumentasikan upaya penyelesaian AYDA. tidak lagi memiliki kontrol dan hak atas aset yang tercatat hingga periode berakhir dilakukan upaya penyelesaian sesuai SOP dan didokumentasikan secara baik serta selalu diperbarui informasinya

selama periode berjalan

KESIMPULAN

Setelah melakukan analisis atas kebijakan akuntansi, pengendalian internal, dan prosedur audit atas AYDA Bank B, beberapa kesimpulan yang dapat ditarik antara lain:

a. Kebijakan akuntansi Bank B atas AYDA sebagian besar telah sesuai dengan PAPI kecuali dalam hal pengelompokkan AYDA dalam Aset lain-lain. Sehingga, walaupun tidak tertulis secara tersurat oleh Bank B di Kebijakan Akuntansi-nya, Bank B berarti juga memperhatikan PAPI dalam menyusun kebijakan akuntansinya.

b. Perlu dicatat bahwa pengelompokkan Agunan Yang Diambil Alih sebagai aset Lain-lain dalam laporan keuangan bertentangan dengan PAPI, namun dalam praktiknya Bank Umum lain dengan auditor big four lain juga menyajikan AYDA dalam komponen Aset Lain-lain.

c. Kekurangan dalam pengendalian internal atas AYDA pada Bank B adalah buku SOP yang belum diperbarui termasuk buku pedoman kredit yang berkaitan dengan AYDA. Hal ini berpotensi dilakukannya prosedur yang sudah tidak relevan lagi dengan peraturan saat ini dan juga menimbulkan kebingungan dari karyawan dalam melakukan prosedur dalam SOP, khususnya AYDA.

d. Kekurangan lain dari pengendalian internal adalah SOP mengenai AYDA masih sangat umum. Khususnya untuk perlakuan akuntansi, belum ada prosedur khusus yang menjelaskan bagaimana AYDA diakui, diukur, disajikan dan diungkapkan.

e. Kelebihan dari pengendalian internal AYDA adalah isi yang cukup mengakomodir hal-hal yang diatur dalam PBI. Sebagian besar prosedur sejalan dengan PBI, namun

PBI yang digunakan masih PBI lama sebelum perubahan. Hal ini berkaitan dengan poin c dimana SOP harus diperbarui termasuk dalam hal dasar acuan.

f. Prosedur audit KAP OBSE menggunakan pendekatan berbasis risiko yang sedikit berbeda dengan teori audit Arens et al (2009) dimana prosedur audit dilakukan seperti sebuah siklus.

g. Tahapan prosedur audit atas AYDA yang dilakukan KAP OBSE sejalan dengan teori. h. Terdapat dua temuan mengenai AYDA yang ditemukan penulis saat magang, yaitu

laporan appraisal atas AYDA Bank B kurang dapat diandalkan dan terdapat banyak AYDA yang belum jelas upaya penyelesaiannya.

Saran untuk KAP OBSE

Berdasarkan hasil pengalaman penulis selama mengikuti program magang di KAP OBSE, saran yang dapat penulis berikan antara lain:

a. Hendaknya KAP OBSE memperhatikan pembagian tugas saat prosedur audit berlangsung. Tugas dan workload sebaiknya diperhatikan untuk disesuaikan berdasarkan level karyawan agar didapatkan hasil pekerjaan sesuai yang diharapkan b. Agar setiap karyawan baru termasuk peserta magang yang masuk di tengah-tengah

periode audit diberitahu lebih jelas mengenai tujuan audit dan lain-lain supaya mengerti apa yang sebenarnya dikerjakan dan dapat menghasilkan pekerjaan yang lebih maksimal.

c. Hendaknya KAP OBSE menambah jumlah staff untuk perikatan dengan Bank B karena jumlah pekerjaan yang banyak dengan sumber daya sedikit seringkali menghambat proses audit, sehingga didapat hasil yang kurang maksimal

d. Hendaknya untuk audit atas AYDA Bank B lebih diperhatikan lagi keandalan dari laporan appraisal Bank B, termasuk untuk AYDA di atas Rp 5,000,000,000 agar benar-benar didasarkan oleh laporan appraisal independen.

e. Hendaknya KAP OBSE lebih memperhatikan upaya penyelesaian atas seluruh AYDA yang dimiliki oleh Bank B dan pastikan seluruh AYDA telah memiliki upaya penyelesaian yang jelas.

Saran untuk Bank B

a. SOP yang dimiliki Bank B sebaiknya segera diperbarui agar isi dari SOP tersebut relevan dengan peraturan yang berlaku saat ini dan tidak menyebabkan kebingungan di tengah-tengah karyawan yang menjalankannya.

b. Sebaiknya selain diatur dalam SOP Kredit, pengaturan pengendalian internal atas AYDA dibuatkan juga dalam bentuk SOP akuntansi agar pengakuan, pengukuran, penyajian, dan pengungkapan atas AYDA lebih mudah diidentifikasi dan mempermudah bagian akuntansi dalam mencatatnya.

c. Divisi entitas agar mempersiapkan semua laporan appraisal dan dokumentasi upaya penyelesaian AYDA lebih baik lagi supaya siap saat auditor akan melakukan pemeriksaan.

d. Agar ditingkatkan lagi pengendalian internal atas penyusunan laporan appraisal dan upaya penyelesaian AYDA untuk seluruh cabang supaya ke depan tidak lagi melanggar peraturan BI mengenai kepatuhan ini.

DAFTAR REFERENSI

Annual Report Bank B 2011 www.bank-b.co.id (situs disamarkan untuk kepentingan klien) Arens, Alvin, Beasley, Elder, Amir Abadi Jusuf. (2009). Auditing and Assurance Services an Integrated Approach-An Indonesian Adaptation. Singapore: Prentice Hall.

Deloitte Company Profile 2011

http://www.deloitte.com/assets/Dcom-Indonesia/Local%20Assets/Documents/OBS%20Company%20profile%202011.pdf (diakses 2 Mei 2013)

Deloitte Touche Tohmatsu Limited Audit Approach Manual published: October 2009; Modified: July 2010, September 2010, September 2012

Peraturan Bank Indonesia No. 14/15/PBI/2012 tentang Penilaian Kualitas Aset Bank Umum http://www.bi.go.id/web/id/Peraturan/Perbankan/pbi_141512.htm (diakses 2 Mei 2013)

Siamat, Dahlan. (2005) Manajemen Lembaga Keuangan Kebijakan Moneter dan Perbankan ed 5. Jakarta: Lembaga Penerbit FEUI

Tim Penyusun Pedoman Akuntansi Perbankan Indonesia (2008) Pedoman Akuntansi Perbankan Indonesia cetakan Desember 2008, Jakarta: Bank Indonesia