BAB V PENUTUP 5.1 KESIMPULAN

Berdasarkan latar belakang yang telah dipaparkan pada bagian pendahuluan penelitian, permasalahan utama yang dibahas adalah banyak terjadinya kasus pada layanan administrasi pernikahan oleh KUA yang menunjukan belum optimalnya kualitas pelayanan yang diberikan KUA. Beberapa diantaranya adalah masih adanya praktik pungli dan gratifikasi pada KUA, masih lemahnya kualitas administrasi pencatatan persitiwa nikah, sebagai contoh terjadinya kelangkaan buku nikah pada beberapa daerah, serta fakta bahwa Unit Layanan Administrasi Pernikahan oleh KUA adalah satu dari tiga unit yang menempati peringkat terendah berdasarkan Indeks Integritas Nasional (IIN) 2012 yang dikeluarkan oleh KPK. Hasil penelitian menunjukan bahwa hal tersebut terjadi dikarenakan beberapa faktor.

Masih adanya praktik pungli dan gratifikasi terjadi karena adanya peningkatan biaya pencatatan nikah di luar biaya tang telah ditetapkan. Faktor utama yang mendorong timbulnya biaya tambahan pencatatan nikah diluar biaya yang telah ditetapkan adalah karena sebagian besar pelaksanaan pencatatan nikah dilakukan di luar Kantor Urusan Agama dan bukan di hari kerja (pada umumnya di hari libur). Bahkan bagi beberapa pegawai, pelaksanaan pencatatan nikah di luar kantor dan di luar jam kerja tersebut menyebabkan penghulu merasa berhak mendapatkan uang ‘tambahan’ tiap

kali menjalankan tugas. Namun memang, tidak semua pegawai KUA melakukan mark up biaya nikah.

Pada banyak kasus, adanya pemberian oleh masyarakat kepada pegawai KUA bukanlah permintaan pegawai KUA (penghulu). Hal tersebut semata-mata merupakan budaya terimakasih masyarakat yang umumnya menghargai pengorbanan penghulu yang mau datang ke rumahnya meski bukan pada jam kerja.

Hal lain yang turut mempengaruhi peningkatan biaya nikah adalah keberadaan Pembantu Pegawai Pencatat Nikah (P3N). Namun memang keberadaan pembantu penghulu di beberapa tempat masih dibutuhkan (khususnya di luar pulau Jawa).

Lalu, terkait kelangkaan buku nikah, pada dasarnya sejumlah provinsi mengalami kekurangan buku nikah karena jumlah peristiwa nikah yang tinggi. Namun kelangkaan buku nikah, ternyata bukan saja disebabkan oleh tingginya volume pernikahan. Berdasarkan penuturan pegawai KUA, terjadi keterlambatan pada pengiriman buku nikah KUA dari provinsi. Terjadinya keterlambatan ternyata akibat terlambatnya pencairan persetujuan anggaran. Dampaknya, proses tender tentang buku nikah tersebut ikut terlambat.

Sedangkan rendahnya Indeks Integritas Nasional 2012 pada unit Layanan Administrasi Pernikahan KUA disebabkan oleh beberapa hal. Yang paling utama adalah dikarenakan masih tingginya kebiasaan pemberian gratifikasi, rendahnya tingkat keterbukaan informasi, belum optimalnya

pemanfaatan teknologi informasi, masih tingginya ekspektasi/harapan petugas terhadap gratifikasi, tingginya sikap permisif masyarakat terhadap korupsi dalam layanan publik, dan masih rendahnya tingkat upaya antikorupsi serta mekanisme pengaduan masyarakat.

Penyebab-penyebab tersebut yang semakin menegaskan diperlukannya pengendalian internal pada organisasi pemerintah, dalam hal ini KUA. Pengendalian internal bertujuan untuk memberikan keyakinan memadai terkait pencapaian tujuan KUA melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset Negara dan ketaatan terhadap peraturan perundang-undangan.

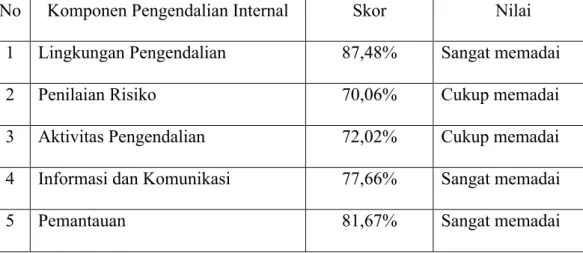

Berdasarkan hasil Kuesioner Efektivitas Pengendalian Internal mengenai Pengendalian Internal pada Kantor Urusan Agama di Kota Bekasi, diperoleh skor sebagai berikut:

Tabel 5.1 Skor Pengendalian Internal Pada KUA di Kota Bekasi

No Komponen Pengendalian Internal Skor Nilai 1 Lingkungan Pengendalian 87,48% Sangat memadai 2 Penilaian Risiko 70,06% Cukup memadai 3 Aktivitas Pengendalian 72,02% Cukup memadai 4 Informasi dan Komunikasi 77,66% Sangat memadai 5 Pemantauan 81,67% Sangat memadai Sumber: Data primer diolah 2014

Skor diatas merupakan persentase kesesuaian unsur pengendalian internal yang ada dalam objek penelitian dengan unsur pengendalian internal dalam PP No.60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah yang juga mengacu pada Internal Control – Integrated Framework COSO.

Berdasarkan hasil analisis dan pembahasan mendalam kuesioner efektivitas pengendalian internal tersebut, ditambah wawancara, serta melengkapi data melalui hasil observasi kegiatan, inspeksi dokumen, dan inspeksi aset fisik, secara keseluruhan pengendalian internal yang diterapkan pada KUA di Kota Bekasi sudah memadai. Lima elemen pengendalian internal menurut COSO sudah diterapkan pada KUA di Kota Bekasi, namun fungsi pengendalian internal tersebut masih belum efektif dan efisien karena ada beberapa hal yang masih kurang dan perlu perbaikan. Pertimbangan untuk penilaian desain dan efektivitas fungsi setiap komponen pengendalian internal pada KUA di Kota Bekasi dipaparkan sebagai berikut:

1. Lingkungan Pengendalian

Komponen lingkungan pengendalian memiliki skor sebesar 87,48%, sehingga berdasarkan kriteria Dean J. Champion komponen tersebut dinilai memiliki desain pengendalian internal yang sangat memadai. Sedangkan untuk efektivitas fungsi komponen lingkungan pengendalian, berdasarkan hasil pendalaman dari kuesioner efektivitas pengendalian internal, wawancara, serta melengkapi data melalui hasil observasi kegiatan, inspeksi dokumen, dan inspeksi aset fisik, maka fungsi komponen lingkungan pengendalian dapat dikatakan telah efektif.

Desain komponen lingkungan pengendalian dinilai sudah sangat memadai karena sudah terpenuhinya unsur-unsur dalam komponen lingkungan pengendalian yang telah diatur dalam PP No. 60 Tahun 2008 yang juga mengacu pada COSO seperti, KUA di Kota Bekasi sudah memiliki Visi dan Misi, Kode Etik Pegawai, serta aturan dan tata tertib yang berlaku. KUA di Kota Bekasi juga sudah memiliki struktur organisasi masing-masing, beserta arahan / deskripsi yang jelas untuk setiap tugas dan tanggung jawab pada jabatan yang dimiliki para pegawai. Deskripsi tersebut diwujudkan dalam bentuk Rincian Tugas untuk masing-masing pegawai. KUA di Kota Bekasi juga sudah memiliki standar prosedur operasional untuk pelayanan yang diberikan, terutama untuk pelayanan pencatatan peristiwa nikah.

Sedangkan fungsi komponen lingkungan pengendalian dinilai telah efektif karena pedoman internal tentang sikap dan perilaku tekait dengan etika pegawai dalam bekerja serta aturan tata tertib displin pegawai telah diterapkan dengan baik pada KUA di Kota Bekasi. Dan, keberadaan struktur organisasi dan rincian tugas juga sudah diterapkan dengan baik sehingga masing-masing pegawai bisa memahami dan mengerjakan tugas dan tanggung jawabnya pada KUA di Kota Bekasi.

2. Penilaian Risiko

Komponen penilaian risiko memiliki skor sebesar 70,06%, sehingga berdasarkan kriteria Dean J. Champion komponen tersebut dinilai memiliki desain pengendalian internal yang cukup memadai.

Sedangkan untuk efektivitas fungsi komponen penilaian risiko, berdasarkan hasil pendalaman dari kuesioner efektivitas pengendalian internal, wawancara, serta melengkapi data melalui hasil observasi kegiatan, inspeksi dokumen, dan inspeksi aset fisik, maka fungsi komponen penilaian risiko dapat dikatakan belum efektif.

Desain unsur penilaian risiko dinilai cukup memadai karena belum terpenuhinya beberapa poin unsur penilaian risiko yang telah diatur dalam PP No. 60 Tahun 2008 yang juga mengacu pada COSO seperti, masih banyaknya risiko yang mungkin terjadi pada KUA di Kota Bekasi yang menghambat tercapainya tujuan organisasi. Beberapa masalah utama yaitu terkait biaya pencatatan Nikah Rujuk, kemungkinan adanya gratifikasi, dan administrasi pencatatan nikah.

Sedangkan fungsi komponen penilaian risiko pada KUA di Kota Bekasi dinilai belum efektif karena, penilaian risiko belum mampu mengidentifikasi risiko pencapaian tujuan dengan baik serta risiko tersebut sebagian besar belum menjadi pertimbangan dalam menentukan program maupun kegiatan di lingkungan KUA. Hal ini terlihat melalui cara suatu risiko diidentifikasi dan diatasi, dan hal tersebut kadang tidak dikomunikasikan secara khusus ke pegawai yang berkepentingan.

3. Aktivitas Pengendalian

Komponen aktivitas pengendalian memiliki skor sebesar 72,02%, sehingga berdasarkan kriteria Dean J. Champion komponen tersebut dinilai memiliki desain pengendalian internal yang cukup memadai.

Sedangkan untuk efektivitas fungsi komponen aktivitas pengendalian, berdasarkan hasil pendalaman dari kuesioner efektivitas pengendalian internal, wawancara, serta melengkapi data melalui hasil observasi kegiatan, inspeksi dokumen, dan inspeksi aset fisik, maka fungsi komponen aktivitas pengendalian dapat dikatakan belum efektif.

Desain unsur aktivitas pengendalian dinilai cukup memadai karena sudah terpenuhinya beberapa poin unsur aktivitas pengendalian yang telah diatur dalam PP No. 60 Tahun 2008 yang juga mengacu pada COSO seperti, terkait penerimaan dana pada KUA, KUA sudah melakukan pengendalian sesuai PMA Nomor 71 Tahun 2009 Tentang Pengelolaan Biaya Pencatatan Nikah dan Rujuk. KUA di Kota Bekasi juga sudah memiliki media untuk penyampaian keluhan dari masyarakat, serta sudah menggunakan sistem presensi sidik jari sebagai pengendalian kinerja pegawai. Namun, masih ada beberapa pengendalian yang belum dimiliki KUA di Kota Bekasi.

KUA tidak memiliki kendaraan dinas/operasional kantor. Padahal hal itu penting terutama bagi penghulu dalam melakukan pencatatan nikah di luar KUA (luar balai nikah). Lalu, sampai saat ini KUA juga belum memiliki mekanisme untuk pemberian uang terima kasih dari masyarakat kepada pegawai. KUA juga belum memiliki alat pemadam kebakaran (hydrant) yang bisa digunakan sendiri dalam keadaan darurat. Padahal, data dan informasi yang ada di KUA biasanya didokumentasikan dalam kertas, yang diketahui bersama memiliki risiko yang tinggi karena rawan

hilang, baik akibat kebakaran, banjir, hingga pencurian.

Sedangkan fungsi komponen aktivitas pengendalian pada KUA di Kota Bekasi dinilai belum efektif karena, kegiatan pengendalian yang ada belum secara maksimal membantu memastikan instruksi untuk mengurangi risiko dalam pencapaian tujuan telah dilakukan. Salah satu masalah pada Aktivitas Pengendalian KUA di Kota Bekasi, yaitu terkait aktivitas pengendalian pada pencatatan nikah di luar KUA (di luar Balai Nikah). Sudah ada peraturan yang mengatur terkait pencatatan nikah di luar KUA, namun peraturan tersebut justru membuat para penghulu resah karena belum secara jelas memastikan bagaimana prosedur dan biaya pencatatan peristiwa nikah di luar KUA. Hal ini terkait adanya pemberian uang terima kasih dari masyarakat apabila pernikahan dilakukan di luar KUA. Aktivitas pengendalian lainnya yang masih tidak efektif yaitu mengenai pengelolaan sistem informasi (data, informasi dan dokumen), terutama terkait back up data pada KUA di Kota Bekasi.

4. Informasi dan Komunikasi

Komponen informasi dan komunikasi memiliki skor sebesar 77,66%, sehingga berdasarkan kriteria Dean J. Champion komponen tersebut dinilai memiliki desain pengendalian internal yang sangat memadai. Sedangkan untuk efektivitas fungsi informasi dan komunikasi, berdasarkan hasil pendalaman dari kuesioner efektivitas pengendalian internal, wawancara, serta melengkapi data melalui hasil observasi kegiatan, inspeksi dokumen, dan inspeksi aset fisik, maka fungsi

komponen informasi dan komunikasi dapat dikatakan belum efektif. Desain komponen informasi dan komunikasi dinilai sangat memadai karena sudah terpenuhinya unsur-unsur dalam komponen informasi dan komunikasi yang telah diatur dalam PP No. 60 Tahun 2008 yang juga mengacu pada COSO seperti, KUA sudah memiliki media komunikasi internal / antar pegawai, yaitu biasanya menggunakan papan informasi dan handphone atau jaringan telepon di dalam KUA. Untuk media komunikasi eksternal, seperti untuk pengaduan masyarakat, bisa menggunakan beberapa media seperti kotak saran, SMS maupun telepon. KUA juga sudah memiliki media informasi seperti brosur, banner, majalah dinding, hingga menggunakan blog.

Fungsi komponen informasi dan komunikasi pada KUA di Kota Bekasi dinilai belum efektif karena belum mampu mendukung secara maksimal fungsi lain dari pengendalian internal dalam rangka pencapaian tujuan entitas. Contohnya yaitu terkait media informasi. KUA di Kota Bekasi sudah menggunakan berbagai media komunikasi dalam menyampaikan informasinya, baik untuk internal maupun eksternal. Namun untuk media informasi, media yang digunakan masih kurang efektif. Contohnya, penggunaan teknologi informasi masih belum efektif. 5. Pemantauan

Komponen pemantauan memiliki skor sebesar 81,67%, sehingga berdasarkan kriteria Dean J. Champion komponen tersebut dinilai memiliki desain pengendalian internal yang sangat memadai. Sedangkan

untuk efektivitas fungsi komponen pemantauan, berdasarkan hasil pendalaman dari kuesioner efektivitas pengendalian internal, wawancara, serta melengkapi data melalui hasil observasi kegiatan, inspeksi dokumen, dan inspeksi aset fisik, maka fungsi komponen pemantauan dapat dikatakan belum efektif.

Desain komponen informasi dan komunikasi dinilai sangat memadai karena sudah terpenuhinya unsur-unsur dalam komponen informasi dan komunikasi yang telah diatur dalam PP No. 60 Tahun 2008 yang juga mengacu pada COSO seperti, sudah dilakukannya rapat antar pegawai yang termasuk didalamnya terdapat evaluasi kinerja. Pengawasan internal pun sudah dilakukan biasanya oleh Kasie Urais Kankemenag Kota Bekasi dan terkadang ada pengawasan secara informal dari Kepala KUA.

Fungsi komponen pemantauan pada KUA di Kota Bekasi dinilai belum efektif karena belum membantu memastikan masing-masing komponen pengendalian internal yang ada telah berfungsi dengan baik. Untuk pemantauan berkelanjutan (on going evaluation), KUA sudah melakukan beberapa cara seperti rapat antar pegawai, reviu pelayanan, dan lainnya. Namun, hal tersebut belum dilakukan secara rutin pada KUA. Untuk evaluasi terpisah, memang pernah ada pengawasan yang dilakukan oleh BPK, dalam bentuk pengawasan keuangan, pemeriksaan maupun audit. Namun pengawasan dari BPK tersebut pun tidak rutin dilakukan. Hal ini mungkin dikarenakan sebenarnya pengawasan bisa saja dilakukan melalui Kemenag Kabupaten/Kota atau Dirjen Bimas Islam.

5.2 KETERBATASAN PENELITIAN

Dalam penelitian ini, peneliti mengalami beberapa keterbatasan pada saat melakukan penelitian. Adapun keterbatasan dalam penelitian ini yaitu:

1. Metode penelitian yang dilakukan dalam penelitian ini salah satunya adalah dengan wawancara. Wawancara dilakukan kepada Kepala KUA, Penghulu, dan staf KUA / pegawai yang terkait. Beberapa pihak yang diwawancarai seperti Kepala KUA dan Penghulu sebenarnya memiliki tingkat kesibukan yang tinggi. Karena, biasanya ketika penghulu harus melakukan pencatatan nikah, akad dilakukan di luar KUA. Sehingga kadang saat peneliti datang, penghulu tidak ada ditempat. Sedangkan untuk Kepala KUA, terkadang sulit ditemui memang karena kesibukan jadwal pada hari itu yang harus menghadiri pertemuan di luar KUA maupun mengerjakan tugas tertentu. Sehingga peneliti tidak dapat bertemu langsung dengan seluruh Kepala KUA di Kota Bekasi. Hal ini menyebabkan saat melakukan wawancara, waktu yang tersedia tidaklah lama sehingga membuat proses wawancara menjadi kurang menyeluruh. 2. Kantor Urusan Agama sebenarnya memberikan cukup banyak pelayanan

di bidang keagamaan seperti bidang kepenghuluan / nikah dan rujuk, bidang zakat dan wakaf, bidang kemasjidan, bidang keluarga sakinah, bidang produk / pangan halal, bidang pembinaan haji, bidang bina ibadah social dan bidang kemitraan umat islam. Walaupun memang tidak semua pelayanan hanya diberikan di tingkat KUA Kecamatan. Karena masih banyak yang dilakukan di tingkat Kabupaten/Kota oleh Kankemenag

seperti bidang pembinaan haji. Dengan banyaknya pelayanan yang ada, tidak memungkinkan untuk peneliti melakukan observasi ke semua bidang pelayanan tersebut. Alternatifnya, peneliti melakukan fokus pada pelayanan yang utama diberikan KUA yaitu di bidang kepenghuluan atau pencatatan peristiwa nikah dan rujuk.

3. Keterbatasan yang lain adalah penelitian ini tidak didukung dengan laporan keuangan KUA, sehingga tidak bisa dilakukan analisis mendalam mengenai pengendalian internal dari segi keuangan. Peneliti hanya bisa melakukan analisis pengendalian internal KUA dari segi kinerja operasional dan administrasi.

4. Dalam pelaksanaan penelitian, peneliti tidak dapat mengendalikan gangguan dari lingkungan sekitar ketika menyebarkan kuesioner dan melakukan wawancara. Proses wawancara hanya dapat dilakukan saat jam kerja, sehingga sebagian besar wawancara dilakukan di sela-sela aktivitas responden dan berlokasi di sekitar kantor objek penelitian. Kondisi ini membuat proses pengisian kuesioner dan wawancara terganggu karena ada kedatangan pegawai lain maupun kedatangan masyarakat untuk mengurus sesuatu di KUA, karena responden tentunya akan mengutamakan menyelesaikan tugasnya terlebih dahulu.

5.3 SARAN

Saran maupun rekomendasi yang dapat peneliti berikan setelah melakukan penelitian mengenai evaluasi efektivitas pengendalian internal pada KUA di Kota Bekasi adalah sebagai berikut:

1. Rekomendasi untuk Kantor Urusan Agama di Kota Bekasi

A. Melakukan pengajuan untuk penghitungan ulang terhadap komponen biaya pencatatan nikah dan rujuk.

B. Melakukan pengkajian ulang terkait peraturan untuk melakukan pencatatan peristiwa nikah di luar KUA.

C. Melakukan sosialisasi secara baik kepada masyarakat terkait prosedur pendaftaran pernikahan dan besaran biaya nikah.

D. Untuk mendorong kinerja Kantor Urusan Agama yang lebih baik dan professional, perlu diberikan perhatian lebih (penambahan) untuk anggaran operasional KUA.

E. Meningkatkan pemanfaatan teknologi informasi.

F. Melakukan reviu terkait beberapa hal yang masih belum jelas keberadaannya pada KUA seperti Suscatin (Kursus Calon Pengantin) dan P3N (Pembantu Petugas Pencatat Nikah).

2. Rekomendasi untuk Penelitian Selanjutnya

Rekomendasi untuk penelitian mengenai evaluasi pengendalian internal pada instansi pemerintah yang selanjutnya adalah, sebaiknya memilih objek penelitian yang telah memiliki dokumen tertulis secara khusus mengenai sistem pengendalian internalnya sehingga nantinya peneliti dapat melakukan evaluasi efektivitas melalui keberadaan dokumen tersebut apakah telah menyajikan informasi yang efektif dan memadai. Walaupun nantinya tetap juga diperlukan pengecekan langsung oleh peneliti ke lapangan, namun adanya dokumen tertulis tersebut juga dapat

membantu apabila saat pelaksanaan penelitian, mungkin narasumber memiliki waktu yang terbatas sehingga sulit untuk ditemui. Sehingga dokumen tertulis tersebut bisa dijadikan salah satu dasar dalam menilai dan mengevaluasi.

Selain itu, apabila peneliti memiliki waktu yang cukup panjang untuk melakukan penelitian, maka peneliti dapat melakukan wawancara lebih mendalam, tidak hanya ke personil-personil kunci saja tetapi juga kepada staf pelaksana agar memperoleh informasi yang lebih lengkap dan dapat membandingkan antara jawaban narasumber satu dengan yang lain untuk memperkuat kebenaran informasi yang diperoleh.