ANALISIS KORELASI ANTARA BELANJA MODAL TERHADAP BELANJA

PEMELIHARAAN BATAN TAHUN 2015-2019

Harini Wahyuningrum, Budi Kaliwanto

Biro Perencanaan, Jl. Kuningan Barat, Jakarta Selatan 12710

email: hningrum@batan.go.id

ABSTRAK

ANALISIS KORELASI ANTARA ALOKASI BELANJA MODAL TERHADAP BELANJA PEMELIHARAAN BATAN TAHUN 2015-2019. Dalam konteks pengelolaan keuangan, belanja modal sangat berkaitan dengan perencanaan keuangan jangka panjang karena terkait dengan pembiayaan untuk pemeliharaan aset tetap yang dihasilkan dari belanja modal tersebut. Peningkatan alokasi belanja modal dalam bentuk aset tetap seperti peralatan dan infrastruktur sangat penting untuk meningkatkan produktivitas perekonomian karena semakin tinggi belanja modal seharusnya semakin tinggi pula produktivitas perekonomian. Kebijakan pembatasan belanja barang oleh Kementerian Keuangan membuat unit kerja di BATAN sulit untuk mengalokasikan anggaran pemeliharaan. Salah satu dampak pembelian alat mengakibatkan penambahan beban pemeliharaan pada tahun anggaran berikutnya. Tujuan yang ingin dicapai dari penelitian adalah mengetahui gambaran sebaran belanja modal di BATAN serta mengetahui tingkat hubungan (korelasi) antara belanja modal dan belanja pemeliharaan. Hasil penelitian menyimpulkan bahwa besaran belanja modal BATAN bervariasi setiap tahunnya dengan kecenderungan menurun dari tahun 2015-2017 dan memiliki tren naik dari tahun 2017-2018. Namun berbeda halnya dengan besaran belanja pemeliharaan yang cenderung hampir sama besarannya setiap tahun. Kesimpulan lain adalah tidak ada hubungan secara signifikan antara belanja modal dengan belanja pemeliharaan, dengan kata lain pengalokasian anggaran belanja pemeliharaan belum memperhatikan perolehan aset tetap dari belanja modal tahun sebelumnya. Kata kunci: belanja modal, belanja pemeliharaan, anggaran, kebijakan, korelasi.

ABSTRACT

CORRELATION ANALYSIS BETWEEN BATAN CAPITAL EXPENDITURE ON

MAINTENANCE EXPENDITURE FROM 2015 TO 2019. In the context of financial management, capital expenditure is closely related to long-term financial planning because it is related to budgeting for the maintenance of fixed assets resulting from the capital expenditure. Increasing the allocation of capital expenditure in the form of fixed assets such as equipment and infrastructure is very important to increase economic productivity as higher capital expenditure, should be higher productivity of the economy. The Ministry of Finance's policy on spending restrictions on goods makes it difficult for BATAN to allocate maintenance budget. One of the impacts of purchasing equipment is an additional maintenance costs in the following fiscal year. The aim of this research is to find out the description of the distribution of capital expenditure in BATAN and to find out the level of correlation between capital expenditure and maintenance expenditure. The results of the study concluded that the amount of BATAN capital expenditure varies each year with a downward trend from 2015-2017 and has an upward trend from 2017-2018. It is different result to the amount of maintenance spending which tends to be almost the same every year. Another conclusion is that there is no significant relationship between capital expenditure and maintenance expenditure, in other words the allocation of maintenance expenditure budget does not pay attention to the acquisition of fixed assets purchased from capital expenditure in the previous year.

Keywords: capital expenditure, maintenance expenditure, budget, policy, correlation PENDAHULUAN

Salah satu faktor pendukung pertumbuhan ekonomi adalah tersedianya insfrastruktur yang memadai. Beberapa fakta empiris menyatakan bahwa perkembangan kapasitas infrastruktur suatu daerah akan berjalan seiring dengan pertumbuhan output ekonomi daerah tersebut [1]. Penelitian lain juga menunjukkan bahwa investasi pemerintah dapat meningkatkan daya saing eksternal ekonomi dan merangsang investasi swasta [2]. Tema Rencana Pembangunan Jangka Menengah Nasional (RPJMN) 2015-2019 lebih kepada pembangunan infrastruktur sebagai faktor

pengungkit pertumbuhan ekonomi, sehingga alokasi belanja pemerintah lebih besar diarahkan untuk belanja modal.

Selama ini penentuan besarnya alokasi belanja pemerintah didasarkan pada realisasi anggaran tahun sebelumnya dan berbasis input atau yang disebut incremental budgeting. Namun kebijakan penganggaran kedepan didasarkan pada output dan outcome organisasi sehingga dapat menciptakan efisiensi, efektifitas, dan akuntabilitas dalam pemanfaatan anggaran belanja pemerintah [3]. Peningkatan alokasi belanja modal dalam bentuk aset tetap seperti peralatan dan infrastruktur sangat penting untuk meningkatkan produktivitas perekonomian karena semakin tinggi belanja modal semakin tinggi pula produktivitas perekonomian. Saragih menyatakan bahwa pemanfaatan belanja hendaknya dialokasikan untuk hal-hal yang produktif seperti untuk melakukan aktivitas pembangunan [4].

Kebijakan ekonomi tradisional berfokus pada investasi modal semata dan mengabaikan pengeluaran/biaya pemeliharaan/perawatan atas aset yang telah diperoleh [5]. Dalam konteks pengelolaan keuangan, belanja modal sangat berkaitan dengan perencanaan keuangan jangka panjang karena terkait dengan pembiayaan untuk pemeliharaan aset tetap yang dihasilkan dari belanja modal tersebut. Konsep multi term expenditure framework (MTEF) menyatakan bahwa kebijakan belanja modal harus memperhatikan kemanfaatan dan kemampuan keuangan dalam pengelolaan aset jangka panjang.

Realisasi belanja modal akan menjadi aset tetap, namun seringkali dampak adanya aset tetap berupa biaya pemeliharaan diabaikan dalam pengalokasian anggaran. Agar barang modal memiliki utilitas yang lebih lama maka diperlukan komitmen alokasi belanja pemeliharaan [6]. Beberapa studi terkait hubungan belanja modal dan belanja pemeliharaan telah dilakukan salah satunya oleh Abdullah dan Halim [7] yang menyimpulkan bahwa belanja modal berasosiasi positif terhadap belanja pemeliharaan.

Berbeda dengan belanja modal, belanja pemeliharaan ditemukan pada semua satuan kerja atau unit organisasi pemerintah karena kepemilikan aset tetap. Belanja pemeliharaan tidak tergantung pada tugas dan fungsi satuan kerja, tetapi pada jumlah aset yang dimiliki. Kebijakan pembatasan belanja barang oleh Kementerian Keuangan membuat unit kerja di BATAN sulit untuk mengalokasikan belanja perawatan. Di sisi lain, pada tahun 2018 pemerintah berfokus kepada belanja modal sehingga unit kerja banyak membeli alat baru. Dampak pembelian alat tersebut mengakibatkan penambahan beban pemeliharaan pada tahun anggaran berikutnya. Belanja pemeliharaan termasuk dalam kelompok belanja barang, sehingga dengan diberlakukannya pembatasan belanja barang maka BATAN harus memiliki strategi pengalokasian anggaran.

Berdasarkan uraian permasalahan diatas, rumusan masalah pada penelitian ini adalah bagaimana gambaran belanja modal di BATAN dan bagaimana hubungan antara belanja modal dan belanja pemeliharaan. Tujuan yang ingin dicapai dari penelitian adalah mengetahui gambaran sebaran belanja modal di BATAN serta mengetahui tingkat hubungan (korelasi) antara belanja modal dan belanja pemeliharaan. Setelah mengetahui tingkat hubungan kedua variabel tersebut maka dapat disusun rumusan kebijakan penganggaran terkait belanja modal di BATAN. TEORI

Belanja Modal

Anggaran Pendapatan dan Belanja Negara (APBN) adalah wujud dari pengelolaan keuangan negara yang merupakan instrumen bagi Pemerintah untuk mengatur pengeluaran dan penerimaan negara dalam rangka membiayai pelaksanaan kegiatan pemerintahan dan pembangunan, mencapai pertumbuhan ekonomi, meningkatkan pendapatan nasional, mencapai stabilitas perekonomian, dan menentukan arah serta prioritas pembangunan secara umum [8]. Belanja Modal merupakan Belanja Pemerintah yang manfaatnya melebihi 1 tahun anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja administrasi umum [9]. Belanja Modal adalah belanja yang dilakukan pemerintah yang menghasilkan aktiva tetap tertentu [10]. Belanja modal dimaksudkan untuk mendapatkan aset tetap, yakni peralatan, bangunan, infrastruktur, dan harta tetap lainnya. Secara teoritis ada tiga cara untuk memperoleh aset tetap tersebut, yakni dengan membangun sendiri, menukarkan dengan aset tetap lainnya, atau juga dengan membeli. Menurut Standar Akuntansi Pemerintah [11], pengertian belanja modal adalah pengeluaran yang dilakukan dalam rangka pembentukan modal yang sifatnya menambah aset tetap/inventaris yang memberikan manfaat lebih dari satu periode akuntansi, termasuk di dalamnya adalah pengeluaran untuk biaya pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat, serta meningkatkan kapasitas dan kualitas aset.

Analisis Korelasi

Analisis korelasi merupakan salah satu metode statistik yang biasa digunakan untuk mempelajari hubungan antara dua variabel. Tujuannya adalah mendapatkan pola dan kekuatan hubungan antara dua variabel. Kekuatan korelasi antara dua variabel dinyatakan dengan koefisien korelasi atau biasa dinotasikan dengan huruf “r” dan memiliki nilai antara -1 sampai dengan +1. Hubungan dua variabel yang sangat kuat memiliki nilai korelasi mendekati +1 dan -1. Sedangkan nilai koefisien korelasi yang mengarah ke nol menunjukkan hubungan yang lemah. Dua variabel disebut tidak berkorelasi jika nilai r sama dengan 0. Korelasi positif ditunjukkan dengan nilai koefisien r positif (+) atau r > 0, dan korelasi negatif ditunjukkan dengan nilai r negatif (-) atau r < 0. Menurut Sugiyono penentuan koefisien korelasi yang umum digunakan adalah koefisien korelasi momen produk Pearson dengan rumus sebagai berikut [12].

𝑟𝑟 = 𝑛𝑛 ∑ 𝑋𝑋𝑋𝑋 − (∑ 𝑋𝑋)(∑ 𝑋𝑋)

�(𝑛𝑛 ∑ 𝑋𝑋2− (∑ 𝑋𝑋)2)(𝑛𝑛 ∑ 𝑋𝑋2− (∑ 𝑋𝑋)2)

… … … 𝑃𝑃𝑃𝑃𝑟𝑟𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑛𝑛 (1)

r = Koefisien korelasi pearson n = jumlah titik pasangan (X,Y) X = variabel independen Y = variabel dependen

Pedoman untuk memberikan interpretasi nilai koefisien korelasi yang diperoleh dapat mengacu pada kriteria berikut:

Tabel 1. Kriteria Korelasi Pearson

Interval Koefisien Tingkat Hubungan 0,00 – 0,199 Sangat Lemah 0,20 – 0,399 Lemah 0,40 – 0,599 Sedang 0,60 – 0,799 Kuat 0,80 – 1,000 Sangat Kuat Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk membuktikan ada/tidaknya pengaruh variabel bebas. Hipotesis nol (H0) menyatakan koefisien korelasi tidak berarti/tidak signifikan, sedangkan

Hipotesis alternatif (H1) menyatakan bahwa koefisien korelasi berarti/ signifikan.

METODOLOGI

Penelitian ini menggunakan desain penelitian deskriptif asosiatif. Metode penelitian deskriptif adalah metode penelitian yang digunakan untuk mengetahui nilai variabel mandiri atau lebih (Independen) tanpa membuat perbandingan atau menggabungkan antara variabel satu dengan yang lainnya. Penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan dua variabel atau lebih. Analisis deskriptif yang dilakukan dengan pendekatan kuantitatif dan kualitatif. Pendekatan deskriptip kuantitatif digunakan apabila bertujuan untuk mendiskripsikan atau menjelaskan peristiwa atau suatu kejadian yang terjadi pada saat sekarang dalam bentuk angka-angka yang bermakna [13]. Sedangkan analisis data secara kualitatif ditujukan untuk memperkuat analisis deskriptif kuantitatif.

Penelitian ini dilaksanakan di BATAN pada bulan Januari - Juni 2019. Data yang digunakan adalah data primer dan data sekunder. Data primer diperoleh dari wawancara dengan pejabat eselon III Biro Perencanaan yang menangani perencanaan penganggaran BATAN termasuk didalamnya belanja modal (Kepala Bagian Perencanaan Anggaran). Data ini akan dimanfaatkan sebagai pendukung analisis deskriptif. Data sekunder diperoleh dari literatur, Sistem Informasi Perencanaan Litbangyasa (SIPL) dan dokumen BATAN seperti dokumen DIPA, Dokumen Rencana Strategis, serta dokumen terkait lainnya.

Untuk mendapatkan alternatif rekomendasi kebijakan alokasi penganggaran belanja modal tahun 2020-2024, langkah yang dilakukan adalah sebagaimana kerangka alur pikir berikut ini.

Gambar 1. Kerangka Pikir Penelitian

Berdasarkan alur pikir diatas, langkah-langkah dalam penyusunan rekomendasi kebijakan anggaran terhadap belanja modal adalah sebagai berikut:

1. Memetakan permasalahan pengalokasian anggaran belanja modal dan belanja pemeliharaan.

2. Mendeskripsikan gambaran alokasi anggaran belanja modal dan belanja pemeliharaan tahun 2015 – 2019 dari seluruh unit kerja di BATAN.

3. Mengukur tingkat hubungan antara belanja modal dan belanja pemeliharaan. 4. Menyusun alternatif kebijakan alokasi anggaran belanja modal tahun 2020 – 2024. 5. Menyusun rekomendasi kebijakan alokasi anggaran belanja modal tahun 2020 – 2024 HASIL DAN PEMBAHASAN

Analisis Deskriptif Belanja Modal BATAN

Untuk melihat gambaran belanja modal dan belanja pemeliharaan BATAN dalam 1 periode Renstra, maka dihimpun data Daftar Isian Pelaksanaan Anggaran (DIPA). Jenis akun belanja modal dan belanja pemeliharaan di BATAN adalah sebagai berikut.

Tabel 2. Kode dan Jenis Akun Belanja Modal

Kode Akun Jenis Akun Belanja Modal

532111 Belanja Modal Peralatan dan Mesin

532112 Belanja Modal Bahan Baku Peralatan dan Mesin

532113 Belanja Modal Upah Tenaga Kerja dan Honor Pengelola Teknis Peralatan dan Mesin

532115 Belanja Modal Perencanaan dan Pengawasan Peralatan dan Mesin

532117 Belanja Modal Pemasangan Peralatan dan Mesin 532118 Belanja Modal Perjalanan Peralatan dan Mesin 532121 Belanja Penambahan Nilai Peralatan dan Mesin 533111 Belanja Modal Gedung dan Bangunan

Belanja modal yang semakin meningkat

Memerlukan Belanja Pemeliharaan

Ketidakseimbangan belanja modal dan pemeliharaan

Gambaran sebaran belanja modal dan pemeliharaan Hubungan antara belanja modal dan Pemeliharaan

Statistik Deskriptif Korelasi Pearson

Penyusunan alternatif Interpratasi hasil pengolahan data

Rekomendasi kebijakan anggaran terhadap belanja modal

533113 Belanja Modal Upah Tenaga Kerja dan Honor Pengelola Teknis Gedung dan Bangunan

533115 Belanja Modal Perencanaan dan Pengawasan Gedung dan Bangunan

533118 Belanja Modal Perjalanan Gedung dan Bangunan 533121 Belanja Penambahan Nilai Gedung dan Bangunan 534131 Belanja Modal Jaringan

534141 Belanja Penambahan Nilai Jalan dan Jembatan 534161 Belanja Penambahan Nilai Jaringan

536111 Belanja Modal Lainnya

536121 Belanja Penambahan Nilai Aset Tetap Lainnya dan/atau Aset Lainnya

Tabel 3. Kode dan Jenis Akun Belanja Pemeliharaan Kode Akun Jenis Akun Belanja Pemeliharaan

523111 Belanja Biaya Pemeliharaan Gedung dan Bangunan 523112 Belanja Barang Persediaan Pemeliharaan Gedung dan

Bangunan

523121 Belanja Biaya Pemeliharaan Peralatan dan Mesin 523122 Belanja Bahan Bakar Minyak dan Pelumas (BMP) serta

Pelumas Khusus Non Pertamina

523123 Belanja Barang Persediaan Pemeliharaan Peralatan dan Mesin

523129 Belanja Biaya Pemeliharaan Peralatan dan Mesin Lainnya

523133 Belanja Biaya Pemeliharaan Jaringan

523136 Belanja Barang Persediaan Pemeliharaan Jaringan

Hasil rekapitulasi belanja modal dan belanja pemeliharaan BATAN pada DIPA 23 unit kerja selama 5 tahun, diperoleh grafik sebagai berikut:

Gambar 2. Grafik Belanja Modal dan Belanja Pemeliharaan

Berdasarkan grafik diatas dapat diketahui bahwa besaran belanja modal BATAN bervariasi setiap tahunnya dengan kecenderungan menurun dari tahun 2015-2017 dan memiliki kecenderungan naik dari tahun 2017-2018. Namun berbeda halnya dengan besaran belanja

pemeliharaan yang cenderung hampir sama besarannya setiap tahun. Rata-rata nilai belanja modal BATAN selama 5 tahun adalah Rp.183.918.944,- sedangkan rata-rata belanja pemeliharaan selama 5 tahun adalah Rp.37.748.485,-.

Belanja modal tertinggi terjadi pada tahun 2019 sebesar Rp. 271.085.029.000,-. Hal tersebut dikarenakan adanya pembatasan (caping) belanja barang pada tahun anggaran 2018 dan dialihkan untuk belanja modal pembelian peralatan dan mesin di unit kerja PAIR, PSTNT dan PSTA. Sedangkan belanja modal terendah pada tahun 2017 sebesar Rp. 89.147.119.000,-, dikarenakan adanya pemotongan APBNP pada tahun 2017. Belanja pemeliharaan tertinggi pada tahun 2016 sebesar Rp. 45.432.941.000,- digunakan untuk kegiatan belanja biaya pemeliharaan gedung dan bangunan serta belanja biaya pemeliharaan peralatan dan mesin. Sedangkan belanja pemeliharaan terendah pada tahun 2017 sebesar Rp. 31.926.230.000,-

Analisis Hubungan antara Belanja Modal terhadap Belanja Pemeliharaan

Pada umumnya kenaikan anggaran belanja modal akan berpengaruh terhadap peningkatan alokasi anggaran pemeliharaan tahun selanjutnya, karena semakin meningkat aset akan meningkat pula biaya pemeliharaan, selain itu seiring dengan bertambahnya usia suatu aset akan membebani biaya pemeliharaan setiap tahun.

Untuk mengetahui tingkat hubungan antara belanja modal dan belanja pemeliharaan maka dilakukan analisis korelasi momen produk Pearson dengan variabel belanja modal dari tahun 2015 hingga tahun 2019 yang dikorelasikan dengan belanja pemeliharaan tahun 2016 hingga tahun 2020. Asumsi yang digunakan adalah belanja modal tahun N memiliki hubungan terhadap belanja pemeliharaan tahun berikutnya (N+1). Data belanja modal dan belanja pemeliharaan tahun 2015 – 2020 adalah sebagai berikut:

Tabel 2. Alokasi Belanja Modal dan Belanja Pemeliharaan BATAN

Tahun Alokasi Belanja

Modal (X) Pemeliharaan (Y)

2015 174.593.750.000 2016 115.358.995.000 45.432.941.000 2017 89.147.119.000 31.926.230.000 2018 269.409.829.000 35.927.508.000 2019 271.085.029.000 33.122.029.000 2020 37.887.321.000

Data belanja modal dan belanja pemeliharaan yang digunakan pada perhitungan ini adalah data Pagu DIPA BATAN 2015-2019. Data belanja pemeliharaan tahun 2020 mengguankan data Pagu Indikatif BATAN Tahun 2020 yang telah disetujui Kementerian Keuangan. Untuk melakukan perhitungan korelasi Pearson, langkah pertama adalah menentukan variabel X dan variabel Y yang akan dikorelasikan.

. Tabel 3. Perhitungan Koefisien Korelasi dari variabel X dan Y

Data Variabel (dalam Ribuan)

X Y XY X2 Y2 2015 174.593.750 45.432.941 7.932.307.542.718.750 30.482.977.539.062.500 2.064.152.127.909.480 2016 115.358.995 31.926.230 3.682.977.806.938.850 13.307.697.727.410.000 1.019.284.162.012.900 2017 89.147.119 35.927.508 3.202.833.831.049.450 7.947.208.826.000.160 1.290.785.831.090.060 2018 269.409.829 33.122.029 8.923.400.169.023.040 72.581.655.961.809.200 1.097.068.805.076.840 2019 271.085.029 37.887.321 10.270.685.512.017.300 73.487.092.947.930.800 1.435.449.092.557.040 Jumlah 919.594.722 184.296.029 34.012.204.861.747.400 197.806.633.002.213.000 6.906.740.018.646.330

Berdasarkan hasil perhitungan koefisien korelasi momen produk Pearson data alokasi belanja modal 2015 – 2019 dan data alokasi belanja pemeliharaan 2016 - 2020, diperoleh nilai korelasi sebesar 0,0646. Menurut kategori, korelasi sebesar 0,0646 bermakna memiliki hubungan sangat lemah.

Nilai korelasi yang diperoleh dilanjutkan dengan uji determinasi (r2). Nilai yang diperoleh

adalah sebesar 0,0042, menunjukkan bahwa variasi belanja pemeliharaan ditentukan oleh belanja modal sebesar 0,42%, sisanya 99,58% ditentukan oleh variabel lain yang tidak diteliti.

Berikutnya adalah melakukan uji T untuk melihat signifikansi hubungan antara belanja modal dan belanja pemeliharaan yang secara statistik dirumuskan dengan formula hipotesa sebagai berikut:

H0: Tidak ada hubungan secara signifikan antara Belanja modal dengan belanja pemeliharaan

H1: Ada hubungan secara signifikan antara Belanja modal dengan belanja pemeliharaan

Agar hipotesis di atas dapat dibuktikan, maka nilai Thitung dibandingkan dengan Ttabel. Untuk

menentukan nilai Ttabel, asumsi yang digunakan adalah derajat kebebasan (dk)=n-2 dan taraf

signifikansi (α = 5%). Besarnya Thitung dihitung dengan rumus:

𝑇𝑇ℎ𝑖𝑖𝑖𝑖𝑖𝑖𝑛𝑛𝑖𝑖 =𝑟𝑟𝑟𝑟(𝑠𝑠𝑠𝑠𝑟𝑟𝑠𝑠 𝑛𝑛−2)(𝑠𝑠𝑠𝑠𝑟𝑟𝑠𝑠 1−𝑟𝑟2) ……….. Persamaan (2)

Berdasarkan langkah-langkah pengujian dua sisi, diperoleh nilai Thitung sebesar 0,112 dan

nilai Ttabel sebesar 0,765. Karena nilai Thitung < Ttabel, maka H0 diterima, sehingga kesimpulannya

tidak ada hubungan secara signifikan antara belanja modal dengan belanja pemeliharaan. Dengan kata lain dapat disimpulkan bahwa pengalokasian anggaran belanja pemeliharaan belum memperhatikan perolehan aset tetap dari belanja modal tahun sebelumnya.

Ada beberapa kemungkinan yang menyebabkan tidak berpengaruhnya peningkatan alokasi belanja modal terhadap belanja pemeliharaan BATAN. Pertama, pengadaan aset sesuai dengan penghapusan aset lama yang sudah tidak fungsional lagi (tidak ada penambahan jumlah aset). Kedua, pengalokasian belanja modal sebagian besar digunakan untuk pengadaan aset tak berwujud sehingga tidak memerlukan biaya pemeliharaan. Ketiga, alokasi penganggaran tidak diprioritaskan secara maksimal untuk pemeliharaan aset, hal ini dimungkinkan karena keterbatasan pagu alokasi biaya pemeliharaan BATAN.

Tinjauan Kebijakan Anggaran 2020

Berdasarkan Peraturan Direktorat Jenderal (Perdirjen) Anggaran Nomor-1/PER/AG/2015, dasar perhitungan tambahan biaya pemeliharaan untuk tahun (N+1) ditetapkan sebesar 2% dari tambahan belanja modal tahun N dari realisasi tahun (N-1). Besaran ini diasumsikan sebagai anggaran pemeliharaan ideal. Dari Perdirjen Anggaran tersebut, diperoleh grafik berikut.

Gambar 3. Grafik Anggaran Pemeliharaan

Berdasarkan grafik di atas, tampak bahwa alokasi belanja pemeliharaan BATAN masih berada dibawah alokasi ideal. Anggaran pemeliharaan dengan beda (gap) terbesar terhadap kondisi ideal terjadi pada tahun 2017. Hal ini disebabkan karena adanya pemotongan anggaran sebanyak dua kali pada tahun 2017 sebagai tindak lanjut atas kebijakan nasional tentang penghematan dan pembatasan belanja barang (caping). Sedangkan kondisi yang mendekati kondisi ideal terjadi pada tahun 2016.

Pada tahun 2016 biaya pemeliharaan lebih tinggi dari kondisi ideal. Hal ini disebabkan karena adanya kebijakan pengelolaan penuaan fasilitas (ageing management) dengan memprioritaskan belanja biaya pemeliharaan peralatan dan mesin (523121) dan belanja biaya persediaan pemeliharaan peralatan dan mesin (523123) yang sebagian besar digunakan untuk pemeliharaan sistem instrumentasi dan kendali Reaktor Serba Guna G A Siwabessy (RSG GAS) milik Pusat Reaktor Serba Guna (PRSG).

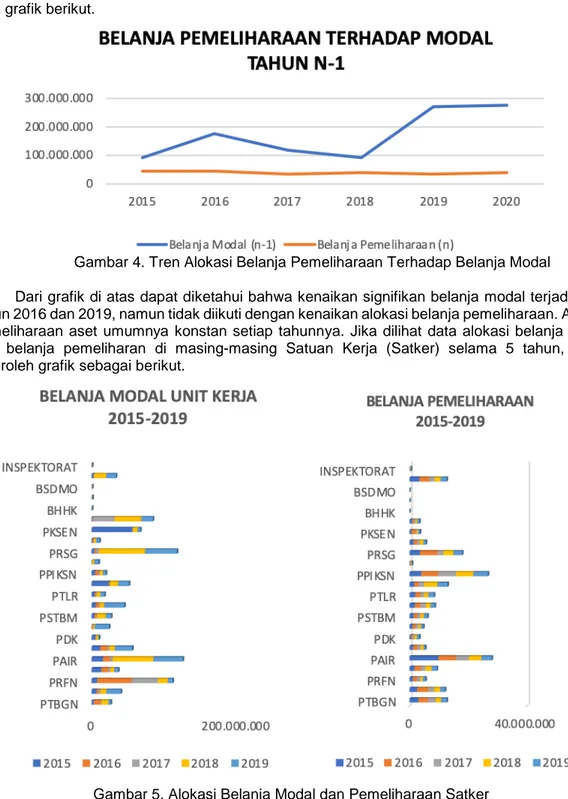

Jika biaya pemeliharaan tahun N dibanding dengan anggaran belanja modal tahun N-1, maka perubahan biaya pemeliharan tidak mengikuti perubahan belanja modal. Hal ini ditunjukkan oleh grafik berikut.

Gambar 4. Tren Alokasi Belanja Pemeliharaan Terhadap Belanja Modal

Dari grafik di atas dapat diketahui bahwa kenaikan signifikan belanja modal terjadi pada tahun 2016 dan 2019, namun tidak diikuti dengan kenaikan alokasi belanja pemeliharaan. Alokasi pemeliharaan aset umumnya konstan setiap tahunnya. Jika dilihat data alokasi belanja modal dan belanja pemeliharan di masing-masing Satuan Kerja (Satker) selama 5 tahun, maka diperoleh grafik sebagai berikut.

Gambar 5. Alokasi Belanja Modal dan Pemeliharaan Satker

Dari grafik diatas dapat diperoleh salah satu informasi bahwa alokasi belanja modal PAIR setiap tahun semakin besar namun tidak diiringi dengan penambahan alokasi belanja pemeliharaan. Kondisi seperti ini dapat menyebabkan aset gedung bangunan maupun peralatan dan mesin yang dimiliki BATAN mengalami penurunan fungsi yang sangat cepat. Oleh karena itu, pada tahun 2020-2024 BATAN perlu merencanakan alokasi belanja pemeliharaan dengan menyusun master plan pemeliharaan aset BATAN.

KESIMPULAN

Berdasarkan hasil penelitian yang dilakukan diperoleh kesimpulan bahwa anggaran belanja modal BATAN bervariasi setiap tahun dengan kecenderungan menurun dari tahun 2015-2017 dan memiliki kecenderungan naik dari tahun 2015-2017-2018. Berbeda halnya dengan belanja pemeliharaan yang cenderung memiliki anggaran yang hampir sama setiap tahun. Tidak ada hubungan secara signifikan antara belanja modal dengan belanja pemeliharaan, dengan kata lain pengalokasian anggaran belanja pemeliharaan belum memperhatikan perolehan aset tetap dari belanja modal tahun sebelumnya. Alokasi belanja pemeliharaan BATAN masih berada dibawah alokasi ideal, oleh karena itu pada perencanaan strategis 2020-2024 perlu direncanakan alokasi belanja pemeliharaan dengan menyusun master plan pemeliharaan aset BATAN.

UCAPAN TERIMA KASIH

Kami mengucapkan terima kasih kepada Kepala Biro Perencanaan Bapak Ir. Ferly Hermana yang telah mengijinkan untuk melakukan kajian ini. Selain itu kami juga mengucapkan terima kasih kepada seluruh Tim Kajian Anggaran BATAN tahun 2019 atas kerja sama yang baik. DAFTAR PUSTAKA

[1] HALL P, “Economic Principle in Action”, New Jersey (2009).

[2] Daragh C. at all, “Government Expenditure Composition and Fiscal Policy Spillovers in

Small Open Economies within A Monetary Union”, Journal of Macroeconomics, Vol 8

Pages 305-326, June (2016).

[3] BASTIAN I, “Akuntansi Sektor Publik di Indonesia”, Edisi Pertama, BPFE UGM dan Pusat Pengembangan Akuntansi UGM, Yogyakarta (2002).

[4] SARAGIH JP, “Desentralisasi Fiskal dan Keuangan Daerah dalam Otonomi”, Penerbit Ghalia Indonesia, (2003).

[5] Mullen J.K. and Williams M.,”Maintenance and Repair Expenditure: Determinants and

Tradeoffs with New Capital Goods”, Journal of Economics and Business, Vol 56, Issue 6,

Page 483-499, November-Desember (2004).

[6] Nie P., Wang C., and Yang Y., “Vertical Integration Maintenance Commitments”, Journal of Retailing and Consumer Services, Vol 47, Page 11-16, March (2019).

[7] ABDULLAH S. dan ABDUL H, “Studi atas Belanja Modal Pada Anggaran Pemerintah

Daerah Dalam Hubungan Dengan Belanja Pemeliharaan Dan Sumber Pendapatan”,

Jurnal Akuntansi Pemerintah Vol 2 No 2, Hal 17-32, (2006).

[8] http://ejournal.upi.edu/index.php/BHS/article/download/48/16. Diakses tanggal 15 Agustus 2019.

[9] HALIM A, “Akuntansi Keungan Daerah”, Penerbit Salemba Empat, Jakarta (2004). [10] NORDIAWAN D., “Akuntansi Sektor Publik”, Penerbit Salemba Empat, Jakarta, (2006) [11] Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah,

Jakarta (2010).

[12] SUGIONO, “Metode Penelitian Kuantitatif, Kualitatif, dan R&D”, Alfabeta, Bandung (2012) [13] SUDJANA N. “Dasar-dasar Proses Belajar Mengajar”, Penerbit Sinar Baru Algensido