BAB II

TINJAUAN PUSTAKA 1.1. Landasan Teori

2.1.1 Usaha Mikro Kecil dan Menengah

UMKM merupakan usaha yang memiliki peran yang cukup tinggi terutama di indonesia yang masih tergolong negara berkembang. Dengan banyaknya jumlah UMKM maka akan semakin banyak penciptaan kesempatan kerja bagi para pengangguran. Selain itu UMKM dapat dijadikan sebagai sumber pendapatan khususnya didaerah pedesaan dan rumah tangga berpendapatan rendah.

Peran UMKM tidak dapat di ragukan lagi dalam mendukung peningkatan pendapatan masyarakat tetapi pengertian dari UMKM tersebut masih beragam. Makna dari UMKM sendiri berbeda beda. Definisi yang berkaitan dengan UMKM antara lain menurut:

a. Ketentuan undang undang No. 9 Tahun 1995 tentang usaha kecil dan kemudian dilaksanakan lebih lanjut dengan peraturan pemerintah nomor 44 tahun 1997 tentang kemitraan, dimana pengertian UMKM adalah sebagaimana di atur Undang- undang No. 20 tahun 2008 UMKM adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh perorangan atau badan usaha yang bukan merupakan anak perusahan atau bukan cabang yang dimiliki, dikuasai atau menjadi bagian baik langsung maupun tidak langsungdari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil

10 00

b. Menurut badan Pusat Statistik tahun 2003 mendefinisikan UMKM menurut 2 kategori yaitu:

i.Menurut omset. Usaha kecil adalah usaha yang mempunyai aset tetap kurang dari Rp. 200.000.000 dan omset pertahun kurang Rp.1.000.000.000

ii. Menurut jumlah tenaga kerja. Usaha kecil adalah usaha yang mempunyai tenaga kerja sebanyak 5 sampai 9 orang tenaga kerja. Industri rumah tangga adalah industri yang memperkerjakan kurang dari 5 orang. UMKM adalah usaha yang mempunyai modal awal yang kecil atau nilai kekayaan (aset) yang kecil dan jumlah pekerja yang kecil (terbatas), nilai modal (aset) atau jumlah pekerjaannya sesuai definisi yang diberikan oleh pemerintah atau intitusi lain dengan tujuan tertentu (Sukirno, 2004: 365)

c. Menurut Departemen Perindustrian dan Perdagangan, UMKM adalah kelompok industri kecil modern, industri tradisional, dan industri kerajinan yang mempunyai investasi modal untuk mesin-mesin dan peralatan sebesar Rp.70.000.000,00 ke bawah dan usahanya dimiliki oleh warga Negara Indonesia.

d. Menurut Suprapti (2005:48) UMKM adalah badan usaha baik perorangan atau badan hukum yang memiliki kekayaan bersih (tidak termasuk tanah dan bangunan) sebanyak Rp. 200.000.000,00 dan mempunyai hasil penjualan pertahun sebanyak Rp. 1.000.000.000,00 dan berdiri sendiri.

2.1.1.2 Karakteristik UMKM

Kriteria UMKM dalam Ketentuan UU. Republik Indonesia No.20 Tahun 2008:

1. Kriteria Usaha Mikro adalah sebagai berikut:

a. Memiliki kekayaan bersih paling banyak Rp. 50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha.

b. Memiliki hasil penjualan tahunan paling banyak Rp. 300.000.000,00 (tiga ratus juta rupiah).

2. Kriteria Usaha Kecil adalah sebagai berikut:

a. Memiliki kekayaan bersih lebih dari Rp. 50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp. 500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha

b. Memiliki hasil penjualan tahunan lebih dari Rp. 300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp. 2.500.000.000,00 (dua milyar lima ratus juta rupiah)

3. Kriteria Usaha Menengah adalah sebagai berikut:

a. Memiliki kekayaan bersih lebih dari Rp. 500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak Rp. 10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. Memiliki hasil penjualan tahunan lebih dari Rp. 2.500.000.000,00 (dua milyar lima ratus juta rupiah) sampai dengan paling banyak Rp. 50.000.000.000,00 (lima puluh milyar rupiah).

Ciri-ciri usaha kecil menurut Mintzerg dkk, (dalam situmorang, 2003:5) adalah:

1. Kegiatan cenderung tidak normal dan jarang yang mempunyai rencana bisnis.

2. Struktur organisasinya bersifat sederhana.

3. Jumlah tenaga kerja terbatas dengan pembagian kerja yang longgar.

4. Kebanyakan tidak memiliki pemisahan antara kekayaan pribadi dan perusahaan.

5. Sistem Akuntansi yang kurang baik, dan kadang-kadang tidak memiliki.

6. Skala ekonomi terlalu kecil sehingga sukar menekan biaya.

7. Marjin keuntungan sangat tipis.

8. Kemampuan pasar serta divervikasi pasar cenderung terbatas.

9. Keterbatasan modal sehingga tidak mampu memperkerjakan manajer manajer profesional.

Hal ini menyebabkan kelemahan manajerial yang meliputi kelemahan pengorganisasian, perencanaan, pemasaran dan akuntansi.

2.1.1.3 Masalah yang di hadapi Usaha Mikro Kecil dan Menengah

Perkembangan usaha mikro dan kecil di Indonesia tidak lepas dari berbagai macam masalah. Tingkat intensitas dan sifat dari masalah-masalah tersebut tidak bisa berbeda tidak hanya menurut jenis produk atau pasar yang dilayani, tetapi juga berbeda antar wilayah atau lokasi, antar sentra, antar sektor atau subsektor atau jenis kegiatan, dan antar unit usaha dalam kegiatan atau sektor yang sama (Tambunan, 2002). Meski demikian masalah yang sering dihadapi oleh usaha mikro dan kecil menurut (Tambunan, 2002)

1. Kesulitan pemasaran

Pemasaran sering dianggap sebagai salah satu kendala yang kritis bagi perkembangan usaha mikro dan kecil. Salah satu aspek yang terkait dengan masalah pemasaran adalah tekanan-tekanan persaingan, baik pasar domestic dari produk serupa buatan usaha besar dan impor, maupun di pasar ekspor.

2. Keterbatasan Financial

Usaha mikro dan kecil, khususnya di Indonesia menghadapi dua masalah utama dalam aspek financial : mobilitas modal awal (star-up capital) danakses ke modal kerja, financial jangka panjang untuk investasi yang sangat diperlukan demi pertumbuhan output jangka panjang.

3. Keterbatasan SDM

Keterbatasan SDM juga merupakan salah satu kendala serius bagi banyakusaha mikro dan kecil di Indonesia, terutama dalam aspek-aspek enterpreunership, manajemen, teknik produksi, pengembangan produk, engineering design, quality control, organisasi bisnis, akuntansi, data processing, teknik pemasaran, dan penelitian pasar. Keterbatasan ini menghambat usaha mikro dan kecil Indonesia untuk dapat bersaing di pasar domestik maupun pasar internasional.

4. Masalah bahan baku

Keterbatasan bahan baku dan input-input lainnya juga sering menjadi salah satu kendala serius bagi pertumbuhan output atau kelangsungan produksi bagi banyak usaha mikro dan kecil di Indonesia. Keterbatasan ini dikarenakan harga baku yang terlampau tinggi sehingga tidak terjangkau atau jumlahnya terbatas

5. Keterbatasan teknologi

Usaha mikro dan kecil di Indonesia umumnya masih menggunakan teknologi lama atau tradisional dalam bentuk mesin-mesin tua atau alat-alat produksiyang sifatnya manual. Keterbelakangan teknologi ini tidak hanya membuat rendahnya total factor productivity dan efisiensi di dalam proses produksi, tetapi juga rendahnya kualitas produk yang dibuat.

2.1.1.4 Perkembangan usaha kecil dan menengah

Perkembangan adalah suatu tindakan, proses, hasil atau pertanyaan menjadi labih baik (Thoha, 1997:7). Pengertian pengembangan tersebut memiliki dua unsur, yaitu : (1) pengembangan itu sendiri bisa berupa suatu tindakan, proses atau pernyataan dari suatu tujuan, (2) pengembangan itu bisa menunjukkan kepada perbaikan atas sesuatu. Menurut Warren G. Bennis (Sutarto,1995: 416) pengembangan adalah suatu jawaban terhadap perubahan, suatu strategi pendidikan yang kompleks yang diharapkan untuk merubah kepercayaan, sikap, nilai dan susunan organisasi, sehingga organisasi dapat lebih baik menyesuaikan dengan teknologi, pasar, dan tantangan yang baru serta perputaran yang cepat dari perubahan itu sendiri.

Berdasarkan uraian diatas, maka yang dimaksud dengan pengembangan UMKM adalah suatu tindakan atau proses untuk memajukan kondisi UMKM ke arah yang lebih baik, sehinga UMKM dapat lebih baik menyesuaikan dengan teknologi, pasar, dan tantangan yang baru serta perputaran yang cepat dari perubahan yang terjadi. Pengembangan usaha miko kecil dan menengah (UMKM) merupakan komponen penting dalam program pembangunan nasional untuk meletakkan landasan pembangunan ekonomi yang berkelanjutan dan berkeadilan.

Adapun yang menjadi sasaran dalam upaya pengembangan dan pembinan UMKM, yaitu :

1. Tercapainya lapangan usaha dan lapangan kerja yang luas 2. Tercapainya peningkatan pendapatan masyarakat

3. Terwujudnya UMKM yang semakin efesien dan mampu berkembang mandiri

4. Terwujudnya penyebaran industri yang merata

5. Tercapainya peningkatan kemampuan UMKM dalam aspek penyediaan produk jadi, bahan baku baik untuk pasar dalam negeri maupun ekspor.

Inti dari pembinaan dan pengembangan UMKM pada dasarnya terletak pada upaya untuk meningkatkan kualitas sumber daya manusia. Dengan adanya sumber daya manusia yang bermutu, maka UMKM akan dapat tumbuh dan berkembang menjadi UMKM yang tangguh.

2.1.2 Lembaga Keuangan Non Bank Syariah

Lembaga keuangan non Bank Syariah adalah lembaga keuangan yang lebih banyak jenisnya dari lembaga keuangan bank. Lembaga keuangan non bank secara operasional dibina dan diawasi oleh Departemen Keuangan yang dijalankan oleh Bapepam LK, sedangkan pembinaan dan pengawasan dari sisi pemenuhan prinsip prinsip Syariah dilakukan oleh Dewan Syariah MUI. Beberapa Lembaga keuangan non bank Syariah meliputi:

1. Lembaga Pembiayaan

Lembaga pembiayaan adalah badan usaha di luar bank dan lembaga keuangan bukan bank yang khusus didirikan untuk melakukan

kegiatan yang termasuk dalam bidang usaha lembaga pembiayaan. Lembaga yang termasuk didalam lembaga keuangan antara lain :

a. Perusahaan Sewa Guna Usaha (leasing)

Kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara sewa guna usaha dengan hak opsi (finance lease) maupun sewa guna usaha tanpa hak opsi (operating lease) untuk digunakan oleh penyewa guna usaha (lessee) selama jangka waktu tertentu berdasarkan pembayaran secara angsuran sesuai dengan prinsip Syariah.

b. Perusahaan Anjak Piutang (factoring)

Kegiatan pengalihan piutang dagang jangka pendek suatu perusahaan berikut pengurusan atas piutang tersebut sesuai dengan prinsip Syariah anjak piutang (factoring) dilakukan berdasarkan akad wakalah bil ujrah adalah pelimpahan kuasa oleh satu pihak (al muwakkil) kepada pihak lain (al wakil) dalam hal-hal yang boleh diwakilkan dengan pemberian keuntungan (ujrah)

c. Pembiayaan Konsumen (consumer finance)

Kegiatan pembiayaan untuk pengadaan barang berdasarkan kebutuhan konsumen dengan pembayaran secara angsuran sesuai dengan prinsip Syariah.

2. Perusahaan Pegadaian.

Merupakan lembaga keuangan yang menyediakan fasilitas pinjaman dengan pinjaman tertentu. Jaminan nasabah tersebut digadaikan, kemudian ditaksir oleh pihak pegadaian untuk menilai besarnya nilai jaminan. Besarnya nilai jaminan akan mempengaruhi jumlah pinjaman.

3. Lembaga Keuangan Syariah Mikro

a. Lembaga Pengelola Zakat (BAZ dan LAZ) Sesuai dengan Undang-Undang No. 38 Tahun 1999 tentang Pengelolaan Zakat diamanahkan untuk memberdayakan lembaga zakat melalui BAZ (Badan Amil Zakat) yang dibentuk oleh Pemerintah dan LAZ (Lembaga Amil Zakat) yang dapat dibentuk oleh masyarakat.

b. Lembaga Pengelola Wakaf

Sesuai dengan amanah Undang-Undang No. 4 Tahun 2004 tentang Wakaf dibentuklah Badan Wakaf Indonesia sebagai lembaga independen untuk mengembangkan perwakafan di Indonesia.

c. BMT

Merupakan lembaga keuangan mikro (LKM) yang beroperasi berdasarkan prinsip-prinsip Syariah. Baitul Maal Wat Tamwil adalah balai usaha mandiri terpadu yang isinya berintikan bayt almal wa al tamwil dengan kegiatan mengembangkan

usaha-usaha produktif dan investasi dalam meningkatkan kualitas kegiatan ekonomi pengusaha kecil bawah dan kecil antara lain mendorong kegiatan menabung dan menunjang pembiayaan kegiatan ekonominya. Selain itu, Baitul Maal Wat Tamwil juga biasa menerima titipan zakat, infak, dan sedekah. Serta menyalurkannya sesuai dengan peraturan dan amanahnya.

2.1.3 Pengertian Bank Perkreditan Rakyat Syarih (BPRS)

Bank Perkreditan Rakyat Syariah (BPRS) adalah salah satu lembaga keuangan perbankan syariah, yang pola operasionalnya mengikuti prinsip-prinsip syariah atau muamalah Islam. BPRS berdiri berdasarkan UU No. 7 Tahun 1992 tentang Perbankan dan Perturan Pemerintah (PP) No. 72 Tahun 1992 tentang Bank berdasarkan Prinsip Bagi Hasil.

Pada pasal 1 (butir empat) UU No. 10 Tahun 1998 tentang Perubahan atas UU No. 7 Tahun 1992 tentang Perbankan, disebutkan bahwa Bank Perkreditan Rakyat Syariah (BPRS) adalah bank yang melaksanakan kegiatan usaha yang berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran (Rodoni dan Hamid, 2008: 38)

2.1.3.1 Produk-Produk BPR Syariah

Produk-produk yang ditawarkan oleh BPR Syariah secara garis besar adalah sebagai berikut (Rodoni dan Hamid, 2008; 45):

a. Mobilisasi Dana Masyarakat

Bank akan mengerahkan dana masyarakat dalam berbagai bentuk seperti menerima simpanan wadiah, menyediakan fasilitas tabungan dan deposito berjangka. Fasilitas ini dapat digunakan untuk menitip shadaqah, Infaq, zakat, mempersiapkan ongkos naik haji (ONH), merencanakan kurban, aqiqah, khitanan, mempersiapkan pendidikan, pemilikan rumah, kendaraan dan lain-lain.

1. Simpanan Amanah

Bank menerima titipan amanah (trustee account) berupa dana infaq, shadaqah, dan zakat. Akad penerimaan titipan ini adalah wadiah yaitu titipan yang tidak menanggung resiko. Bank akan memberikan profit dari bagi hasil yang didapat bank melalui pembiayan pada nasabah.

2. Tabungan Wadiah

Bank menerima tabungan (saving account). Akad penerimaan dana ini juga wadiah dimana bank memberikan profit kepada penabung yang diperhitungkan secara harian dan dibayar setiap bulan.

3. Deposito Wadiah atau Deposito Mudharabah

Bank menerima deposito berjangka (time investment account), akad penerimaan deposito adalah wadiah atau mudharabah, dimana bank menerima dana masyarakat berjangka satu bulan, tiga bulan, enam bulan, dan seterusnya sebagai penyertaan

sementara pada bank. Deposan yang akad deposito wadiahnya mendapatkan nisbah bagi hasil keuntungan lebih kecil dari mudharabah bagi hasil yang diterima bank dalam pembiayaan/kredit nasabah yang dibayar setiap bulan.

4. Penyaluran Dana

Menurut Rodoni dan Hamid (2008; 46) penyaluran dana BPR syariah sebagai berikut:

1. Pembiayan Mudharabah

Pembiayaan mudharabah adalah suatu perjanjian antara pemilik dana (pengusaha) dengan pengelola dana (bank) yang keuntungan dibagi menurut rasio/nisbah yang telah disepakati bersama di muka. Apabila terjadi kerugian maka pengusaha menanggung kerugian dana, sedangkan bank menanggung pelayanan material dan kehilangan imbalan kerja.

2. Pembiayan Musyarakah

Pembiayaan musyarakah merupakan suatu perjanjian antara pengusaha dengan bank, dimana modal dari kedua belah pihak digabungkan untuk usaha tertentu yang dikelola secara bersama-sama, keuntungan dan kerugian ditanggung bersama sesuai kesepakatan di muka.

Proses jual beli antara bank dengan nasabah dimana bank akan menalangi lebih dahulu kepada nasabah dalam pembelian suatu barang tertentu.

4. Pembiayaan Murabahah

Suatu perjanjian yang disepakati antara bank dan nasabah, dimana bank menyediakan pembiayaan untuk pembelian bahan baku atau modal kerja lainnya yang dibutuhkan nasabah yang akan dibayar kembali oleh nasabah sebesar harga jual bank

5. Pembiayaan Qardhul Hasan

Pembiayaan yang merupakan perjanjian antara bank dengan nasabah yang layak menerima pembiayaan kebajikan dimana nasabah yang menerima hanya membayar pokoknya dan dianjurkan memberikan ZIS.

6. Jasa Perbankan Lainnya

Secara bertahap bank akan menyediakan jasa untuk memperlancar pembayaran dalam bentuk proses transfer dan inkaso, pembayaran rekening air, listrik, telepon, angsuran KPR dan lain-lainnya. Bank juga mempersiapkan bentuk pelayanan yang sifatnya bentuk talangan dana (bridging financing) yang didasarkan atas pembiayan bai’salam.

2.1.3.2. Pembiayaan BPR Syariah

Pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Tangkilisan (2003) ada dua istilah yang berbeda tapi mengandung prinsip yang sama yaitu kredit dan pembiayaan. Perbedaan antara kredit dan pembiayaan terletak pada bentuk kontrapretasinya yang akan diberikan nasabah peminjam dana (debitur) pada bank atas pemberian kredit atau pembiayaannya. Pada bank konvensional kontrapretasinya berupa bunga, sedangkan bank syariah kontrapretasinya dapat berupa imbalan atau bagi hasil sesuai dengan persetujuan atau kesepakatan bersama. Menurut Peraturan Bank Indonesia No 6/19/PBI/2004 menyatakam bahwa jenis pembiayaan berdasarkan prinsip syariah yang ada di BPRS adalahsebagai berikut:

1. Prinsip Bagi Hasil

a. Mudharabah

Mudharabah adalah perjanjian antara BPRS sebagai penyedia dana dengan nasabah sebagai pengelola dana untuk melakukan kegiatan usaha tertentu, dengan pembagian keuntungan antara kedua belah pihak berdasarkan nisbah yang telah disepakati sebelumnya, sedangkan kerugian ditanggung penyedia dana kecuali kerugian

akibat kesalahan yang disengaja, kelalaian atau pelanggaran kesepakatan yang dilakukan oleh pengelola dana.

2. Prinsip Jual beli

a. Murabahah

Murabahah adalah perjanjian jual beli barang sebesar harga pokok barang ditambah dengan marjin keuntungan yang disepakati antara BPRS sebagai penjual dengan nasabah sebagai pembeli yang pembayarannya dilakukan secara tangguh.

b. Salam

Salam adalah perjanjian jual beli barang dengan pembayaran lunas dimuka oleh BPRS sebagai pembeli kepada nasabah sebagai penjual yang berkewajiban menyerahkan barang pesanan berdasarkan jangka waktu, kriteria, dan persyaratan yang disepakati, dan barang tersebut akan dijual kembali oleh BPRS kepada pihak lain.

c. Istishina

Istishna adalah perjanjian jual beli barang dengan pesanan berdasarkan jangka waktu, kriteria, dan persyaratan yang disepakati, yang pembayarannya dilakukan secara tangguh oleh nasabah sebagai pembeli kepada BPRS sebagai penjual setelah barang pesanan diterima oleh nasabah

Qardh adalah perjanjian pinjam meminjam dana antara BPRS sebagai pemberi pinjaman dengan nasabah sebagai pihak peminjam yang mewajibkan pihak peminjam untuk melakukan pengembalian pokok pinjaman tanpa imbalan yang diperjanjikan di muka secara sekaligus atau cicilan dalam jangka waktu tertentu

2.1.3.3Persyaratan Penyaluran dana berdasarkan PBI No. 7/46/ PBI 2005:

a. Bank bertindak sebagai shahibul maal yang menyediakan dana secara penuh, dan nasabah bertindak sebagai mudharib yang mengelola dana dalam kegiatan usaha.

b. Jangka waktu pembiayaan, pengembalian dana, dan pembagian keuntungan ditentukan berdasarkan kesepakatan Bank dan nasabah. c. Bank tidak ikut serta dalam pengelolaan usaha nasabah tetapi

memiliki hak dalam pengawasan dan pembinaan usaha nasabah. d. Pembiayaan diberikan dalam bentuk tunai dan/atau barang.

e. Dalam hal pembiayaan diberikan dalam bentuk tunai harus dinyatakan jumlahnya.

f. Dalam hal pembiayaan diberikan dalam bentuk barang, maka barang yang diserahkan harus dinilai berdasarkan harga perolehan atau harga pasar wajar.

g. Pembagian keuntungan dari pengelolaaan dana dinyatakan dalam bentuk nisbah yang disepakati.

h. Bank menanggung seluruh risiko kerugian usaha yang dibiayai kecuali jika nasabah melakukan kecurangan, lalai, atau menyalahi perjanjian yang mengakibatkan kerugian usaha.

i. Nisbah bagi hasil yang disepakati tidak dapat diubah sepanjang jangka waktu investasi, kecuali atas dasar kesepakatan para pihak dan tidak berlaku surut.

j. Nisbah bagi hasil dapat ditetapkan secara berjenjang (tiering) yang besarnya berbeda-beda berdasarkan kesepakatan pada awal Akad. k. Pembagian keuntungan dilakukan dengan menggunakan metode bagi

untung dan rugi (profit and loss sharing) atau metode bagi pendapatan (revenue sharing).

l. Pembagian keuntungan berdasarkan hasil usaha dari mudharib sesuai dengan laporan hasil usaha dari usaha mudharib.

m. Dalam hal nasabah ikut menyertakan modal dalam kegiatan usaha yang dibiayai Bank, maka berlaku ketentuan :

a. Nasabah bertindak sebagai mitra usaha dan mudharib.

b. Atas keuntungan yang dihasilkan dari kegiatan usaha yang dibiayai tersebut, maka nasabah mengambil bagian keuntungan dari porsi modalnya, sisa keuntungan dibagi sesuai kesepakatan antara Bank dan nasabah.

c. Pengembalian pembiayaan dilakukan pada akhir periode Akad untuk pembiayaan dengan jangka waktu sampai dengan satu

tahun atau dilakukan. Secara angsuran berdasarkan aliran kas masuk (cash in flow) usaha nasabah.

2.1.3.3. BPRS Tehadap Perkembangan UMKM

Semakin berkembangnya suatu kegiatan perekonomian atau perkembangan Usaha Mikro Kecil dan Menengah, maka perlunya sumber-sumber untuk penyediaan dana guna membiayai kegiatan usaha yang semakin berkembang. Dengan demikian, dana yang diperlukan untuk suatu kegiatan usaha dapatlah disebut juga sebagai faktor produksi yang sejajar dengan faktor-faktor produksi lainnya seperti sumber tenaga kerja, peralatan mesin-mesin, bahan baku/bahan penolong, kemampuan teknologi, manajemen dan lain-lain sebagai sumber ekonomi yang termasuk langka. Oleh karena itu, hubungan antara pertumbuhan suatu kegiatan perekonomian ataupun pertumbuhan dengan suatu kegiatan usaha dari perusahaan dengan eksistensi pembiayaan mempunyai hubungan yang sangat erat. Sedangkan apabila ditinjau dari sisi yang lain, yaitu dari sudut pandangan perbankan atau lembaga keuangan syariah yang menyediakan sumber dana yang berbentuk perkreditan/pembiayaan tersebut, maka kredit/pembiayaan akan mempunyai suatu kedudukan yang sangat istimewa. Hal ini dapat dilihat bahwa pendapatan bunga/bagi hasil dari kredit/pembiayaan akan merupakan komponen yang dominan dibandingkan dengan pendapatan jasa-jasa perbankan lainnya

BPRS Syariah adalah salah satu jenis bank yang di ijinkan beroperasi dengan sistem syariah di Indonesia. Dalam sistem perbankan nasional BPRS adalah bank yang didirikan untuk melayani usaha mikro kecil dan menengah. Sektor UMKM ini yang menjadikan BPRS berbeda pangsa pasarnya dengan Bank umum atau Bank umum syariah. Perkembangan idustri BPRS dari tahun ketahun menunjukan hal yang cukup baik. Hampir seluruh indikator keuangan menunjukan pertubuhan yang positif walaupun pertumbuhan pada tahun 2009 mengalami pertumbuhan dari tahun tahun sebelumnya. UMKM sebagai sektor yang lekat dengan perbankan syariah tetap menjadi prioritas penyaluran pembiayaan BPRS. Untuk kepentingan UMKM BPRS memberikan kontribusi untuk pengembangan sektor UMKM yaitu berupa produk pembiayaan yang ada pada BPRS. Produk pembiayaan yang ada pada perbankan syariah bervariasi dan masing-masing hanya menjawab pada kebutuhan tertentu. Adapun beberapa motif dan kebutuhan yang ada pada nasabah debitur yang dalam hal ini adalah UMKM dan produk perbankan syariah yang sesuai dapat dikategorikan antara lain sebagai berikut:

a. UKM yang membutuhkan adanya barang modal sebagai sarana dalam proses usaha. Menyikapi adanya hal ini pihak bank syariah dapat memberikan pembiayaan berdasarkan akad jual beli, khususnya pembiayaan murabahah

b. UKM dalam tahap pendirian yang membutuhkan modal kerja dan UKM yang membutuhkan tambahan modal untuk kepentingan ekspansi usaha.

c. UKM yang sedang mengalami kesulitan keuangan, bahkan mungkin harus segera mendapatkan dana segar untuk memenuhi kewajiban-kewajibannya (liability) kepada pihak ketiga

a. Penelitian Terdahulu

Pelaksanaan penelitian terdahulu ini dimaksudkan untuk menggali informasi tentang ruang penelitian yang berkaitan dengan penelitian ini. Dengan penelusuran penelitian ini akan dapat dipastikan sisi ruang yang akan diteliti yang dapat diteliti dalam ruangan ini, dengan harapan penelitian ini tidak tumpang tindih dan tidak terjadi penelitian ulang dengan penelitian terdahulu. Penelitian terdahulu yang berhasil dipilih untuk dikedepankan dapat dilihat pada table 2.1

Tabel 2.1:

No Judul Penelitian/

Peneliti/ Tahun

Metode Penelitian

Dan Alat Analisis Hasil

1.

1.

Analis penanggulangan Kemiskinan melalui implementasi progam (P2KP) di Kota Semarang Dwi Prawani Sri Rejeki 2006

Uji Pangkat Tanda Wilcoxon dan Uji Chi-Square

Hasil analisi spenelitian ini menunjukkan bahwa program pinjaman dana bergulir P2KP berpengaruh positif terhadap peningkatan usaha anggota peserta progam P2KP di Kelurahan Purwoyoso kecamamatan Ngaliyan Kota Semarang.

2.

Analisis Dampk Kredit Mikro Terhadap Perkembangan Usaha Mikro Kecil di Kota Semarang.Ayu Linda Mercellina, 2012

Analisis pangkat

Tanda Wilcoxon

danUji Chi-Square

Hasil dari penelitian adalah bahwa dengan adanya pemberian kredit dari Koperasi Enkas Mulia Semarang terjadi peningkatan modal kerja, Tenaga Kerja, Penjualan, Keuntungan 2.

3.

Pendampingan Perempuan Pedagang pasar Tradisional Melalui kredit Mikro (Studi kasus Koperasi Bagor Semarang), Piet Budiono, 2005

Uji Normalitas, Uji

pangkat tanda

Wilcoxon, dan Uji Chi Square

Hasil Penelitian menunjukkan bahwa program pendampingan bermakna secara statistik meningkatkan kesejahteraan keluarga ,Meningkatkan keuntungan usaha,dan meningkatkan kemandirian Perempuan Pedagang Pasar tradisional.

3. 4.

Analisis Usaha MikroMonel Yang Memperoleh Kredit Dari Dinas UMKM Kabupaten Jepara (Studi Kasus Kecamatan Kalinyamatan, Kabupaten Jepara Indah Yuliana Putri, 2010

Analisis Pangkat

Tanda Wilcoxon Hasil penelitian adalah ada perbedaan modal, produksi, omset penjualan, jumlah tenaga kerja, keuntungan sebelum dan sesudah mendapatkan kredit dariDinas UMKM.

4. 5

5.

Analisis perkembangan usaha mikro dan kecil setelah memperoleh pembiayaan Mudharabah dari BMT At Taqwa Halmahera di Kota Semarang. Fitra Ananda, 2011.

Uji validitas, uji reliabilitas dan uji

pangkat tanda

Wilcoxon.

Hasil penelitian adalah ada perbedaan tingkat permodalan usaha sebesar 92%, terjadi peningkatan omzet penjualan sebesar 103%, dan adanya peningkatan pada keuntungan usaha sebesar 65% setelah mendapatkan pembiayaan. Dengan demikian dengan adanya pembiayaan dari BMT At Taqwa Halmahera di Kota Semarang maka modal usaha, omzet penjualan dan keuntungan Usaha Mikro dan Kecil (UMK) mengalami peningkatan yang berarti.

5. 6.

Peran BMT dalam upaya pemberdayaan usaha mikro (Di Koperasi BMT-MMU Kraton Sidogiri Pasuruan). Ety Ihda Falihah, 2007

Analisis data

kualitatif Memberikan dampak positif dalam rangka mensuksekan progam pemerintah yaitu pemberdayaan ekonomi rakyat kecil dengan cara pembiayaan terhadap para usaha usaha kecil yang memang membutuhkan dana untuk modal usaha

b. Kerangka Pemkiran Teoritis

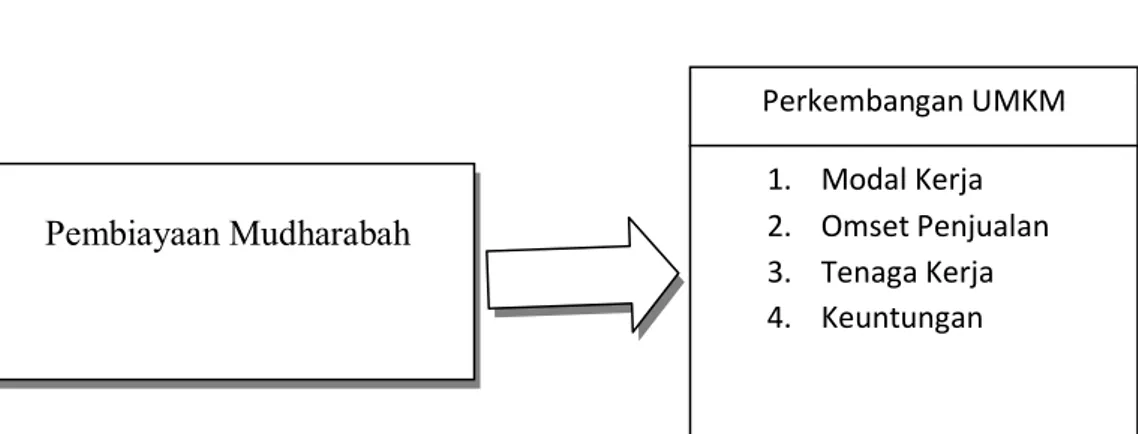

Penelitian ini bertujuan untuk menganalisis persepsi nasabah dan perkembangan UMKM di Kota Semarang sebelum dan sesudah memperoleh pembiayaan mudharabah dari BPRS Binama. Analisis perkembangan UMKM tersebut akan dapat dilihat dari sisi modal kerja, omset penjualan, jumlah tenaga kerja, keuntungan pada usaha kecil menengah sebelum dan sesudah memperoleh pembiayaan mudharabah dari BPRS Binama di Kota Semarang. Berikut gambar 2.1 kerangka pemikiran

Gambar 2.1 Kerangka Pemikiran

c. Hipotesis

Berdasarkan tinjauan dan kajian terhadap penelitian dahulu yang relevan, maka hipotesis yang akan diujikan kebenarannya secara empiris adalah : H1 : Pembiayaan mudharabah di BPRS Binama berpengaruh positif

terhadap persepsi nasabah.

H2 : Pembiayaan mudharabah berpengaruh positif terhadap modal kerja, omset penjualan, jumlah tenaga kerja, dan keuntungan.

Pembiayaan Mudharabah Perkembangan UMKM 1. Modal Kerja 2. Omset Penjualan 3. Tenaga Kerja 4. Keuntungan