2.1 Landasan Teori 2.1.1 Stakeholder Theory

Stakeholder adalah pihak yang mempunyai kekuasaan, legitimasi serta kepentingan terhadap perusahaan. Tanpa stakeholder perusahaan bukanlah apa-apa, karena perusahaan bergantung pada dukungan stakeholder, semakin kuat stakeholder maka semakin besar usaha perusahaan untuk dapat bersaing. Menurut Ghozali dan Chariri (2007) perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingannya sendiri namun juga harus memberikan manfaat bagi stakeholdernya. Dalam hal ini perusahaan menjalankan dua kepentingan yaitu memenuhi kebutuhannya sendiri serta kebutuhan stakeholder.

Manajemen perusahaan bertanggungjawab kepada stakeholder atas keputusan-keputusan penting yang diambil untuk perusahaan. Hal ini berarti stakeholder menjadi pertimbangan bagi para manajer dalam pengungkapan laporan keuangan perusahaan. Para stakeholder tersebut antara lain masyarakat, pelanggan, pemerintah, karyawan, pemasok, dan lain-lain.

menolong manajemen perusahaan dalam meningkatkan kualitas perusahaan.

2.1.2 Resources Based Theory (RBT)

Resources Based Theory membahas mengenai sumber daya yang dimiliki perusahaan dan bagaimana perusahaan tersebut dapat mengolah

dan memanfaatkan sumber daya yang dimilikinya. Kemampuan

perusahaan dalam mengelola sumber dayanya dengan baik dapat

menciptakan keunggulan kompetitif sehingga dapat menciptakan nilai bagi

perusahaan. Menurut Susanto (2007), agar dapat bersaing organisasi

membutuhkan dua hal utama. Pertama, memiliki keunggulan dalam

sumber daya yang dimilikinya, baik berupa aset yang berwujud (tangible assets) maupun yang tidak berwujud (intangible assets). Kedua, adalah kemampuan dalam mengelola sumber daya yang dimilikinya tersebut

secara efektif. Kombinasi dari aset dan kemampuan akan menciptakan

kompetensi yang khas dari sebuah perusahaan, sehingga mampu memiliki

keunggulan kompetitif di banding para pesaingnya.

Lebih lanjut Susanto menjelaskan bahwa dalam teori ini, hal yang

paling utama adalah menentukan sumber daya kunci yang potensial bagi

perusahaan untuk meraih keunggulan kompetitif yang berkelanjutan. Oleh

karena itu, perlu dilakukan identifikasi terlebih dahulu terhadap berbagai

jenis sumber daya yang dimiliki oleh perusahaan. Menurut Daft (dalam

Susanto, 2007), sumber daya perusahaan mencakup seluruh aset,

yang dikendalikan oleh sebuah perusahaan yang memungkinkan

perusahaan tersebut memperbaiki tingkat efisiensi dan efektivitasnya.

Sumber daya perusahaan dapat dibagi menjadi tiga macam, yaitu

sumber daya yang berwujud, tidak berwujud dan sumber daya manusia.

Sumber daya yang berwujud misalnya aset fisik yang dimiliki perusahaan

sedangkan sumber daya yang tidak berwujud dapat berupa merk dagang.

Masing-masing sumber daya tersebut memiliki kontribusi yang berbeda

dalam upaya mencapai keunggulan kompetitif yang berkelanjutan

sehingga perusahaan harus dapat menentukan sumber daya kunci yang

dapat menciptakan keunggulan kompetitif perusahaan yang berkelanjutan.

Dalam menentukan sumber daya kunci RBT memberikan beberapa

kriteria, yaitu :

a) Sumber daya tersebut mampu mendukung kemampuan perusahaan

dalam memenuhi kebutuhan pelanggan yang lebih baik dibandingkan

dengan perusahaan pesaing.

b) Sumber daya tersebut tersedia dalam jumlah terbatas atau langka dan

tidak mudah ditiru. Terdapat empat karakteristik yang mengakibatkan

sumber daya menjadi sulit ditiru, yaitu sumber daya tersebut unik

secara fisik, memerlukan waktu yang lama dan biaya yang besar untuk

memperolehnya, sumber daya unik yang sulit dimiliki dan

dimanfaatkan pesaing, dan sumber daya yang memerlukan investasi

modal yang besar untuk mendapatkannya.

c) Sumber daya tersebut dapat memberikan keuntungan bagi perusahaan.

pemanfaatan sumber daya tertentu, maka semakin berharga sumber

daya tersebut.

d) Durability (daya tahan sumber daya), semakin lambat suatu sumber daya mengalami depresiasi, semakin berharga sumber daya tersebut.

Apalagi bila sumber daya yang dapat mengalami apresiasi, seperti

brand awareness reputasi, dan budaya perusahaan 2.1.3 Knowledge-Based Theory

Menurut Sangkala (dalam Ramadhan, 2009) resource-based theory menjelaskan adanya dua pandangan mengenai perangkat penyusunan

strategi perusahaan. Yang pertama yaitu pandangan yang berorientasi

pada pasar (market-based) dan yang kedua adalah pandangan yang berorientasi pada sumber daya (resource-based). Pengembangan dari kedua perangkat tersebut menghasilkan suatu pandangan baru, yaitu

pandangan yang berorientasi pada pengetahuan (knowledge-based). Knowledge-based theory menganggap pengetahuan sebagai sumber daya yang sangat penting bagi perusahaan, karena pengetahuan

merupakan aset yang apabila dikelola dengan baik akan meningkatkan

kinerja perusahaan. Apabila kinerja perusahan meningkat otomatis nilai

perusahan akan ikut meningkat (Ramadhan, 2009). Ulum (2008)

menjelaskan bahwa dengan perubahan ekonomi yang berkarakteristik

ekonomi berbasis ilmu pengetahuan dengan penerapan manajemen

pengetahuan (knowledge management) maka kemakmuran suatu perusahaan akan bergantung pada suatu penciptaan transformasi dan

mengelola dan memanfaatkan intellectual capital yang dimiliki, diharapkan akan menciptakan kompetensi yang khas bagi perusahaan

yang diharapkan mampu mendukung kemampuan perusahaan dalam

memenuhi kebutuhan pelanggan.

2.1.4 Pengertian Intellectual Capital

Intellectual capital atau modal intelektual memiliki peran yang sangat penting dan strategis di perusahaan. Stewart (dalam Hartono,

2001) mendefinisikan intellectual capital sebagai “intellectual capital as

the intellectual material that has been formalized, capture and leveraged to create wealth by producing a higher value assets”. Dari definisi tersebut dapat disimpulkan bahwa intellectual capital merupakan sumber

daya berupa pengetahuan yang tersedia pada perusahaan yang akhirnya

mendatangkan future economic benefit pada perusahaan tersebut. Jadi

inti dari keberadaan intellectual capital adalah pengetahuan itu sendiri

yang didukung proses informasi untuk menjalin hubungan dengan pihak

luar.

Koistra dan Zijlstra (dalam Purnomosidhi, 2006) mendefinisikan

modal intelektual sebagai material yang telah diformalkan, diperoleh, dan

dimanfaatkan untuk menghasilkan aset yang bernilai lebih tinggi. Stewart

(dalam Purnomosidhi. 2006) menyatakan modal intelektual sebagai

intellectual material, yang meliputi pengetahuan, informasi, kekayaan

intelektual, dan pengalaman yang dapat digunakan secara bersama untuk

Purnomosidhi, 2006) berpendapat bahwa modal intelektual adalah

informasi dan pengetahuan yang diaplikasikan dalam pekerjaan untuk

menciptakan nilai.

Pendapat ini serupa dengan pendapat Sawarjuwono (2003) yang

menyatakan bahwa intelellectual capital merupkan jumlah dari apa yang

dihasilkan oleh tiga elemen utama organisasi (human capital, structural

capital, dan customer capital) yang berkaitan dengan pengetahuan dan

teknologi yang dapat memberikan nilai lebih bagi perusahaan berupa

keunggulan bersaing organisasi. Hong (dalam Solikhah, 2010)

mengartikan intellectual capital sebagai aset berbasis pengetahuan dalam

perusahaan yang menjadi basis kompetensi inti perusahaan yang dapat

mempengaruhi daya tahan dan keunggulan bersaing.

Intellectual capital mewakili sumber daya yang bernilai dan

kemampuan untuk bertindak yang didasarkan pada pengetahuan Nahapiet

dan Goshal (dalam Sugeng, 2000). Namun demikian, Dzinkowski (dalam

Saputro, 2001) berpendapat bahwa intellectual capital merupakan hasil

akhir dari proses transformasi pengetahuan atau pengetahuan itu sendiri

yang ditransformasikan ke dalam intellectual property atau intellectual

assets perusahaan.

2.1.5 Komponen Intellectual Capital

2.1.5.1Human capital (HC)

Human capital adalah kompetensi, pengetahuan,keterampilan, dan kepribadian yang dimiliki oleh karyawan untuk melakukan kegiatan yang bermanfaat sehingga menghasilkan nilai ekonomi bagi perusahaan.

Human capital berasal dari pendidikan dan pengalaman yang dapat menghasilkan inovasi melalui kreatifitas dan keterampilan yang dimiliki karyawan. Human capital dapat dikembangkan oleh perusahaan dengan meningkatkan pengetahuan karyawannya melalui pelatihan-pelatihan atau beasiswa untuk melanjutkan kuliah ke tingkat yang lebih tinggi.

Keberhasilan pengembangan human capital oleh perusahaan akan menghasilkan keunggulan kompetitif bagi perusahaan. Dengan demikian maka perusahaan akan dapat bersaing dan menghasilkan keuntungan.

2.1.5.2Structural capital (SC)

Structural capital mendukung human capital untuk menghasilkan kinerja yang optimal dengan sarana dan prasarana yang diberikan oleh perusahaan.

2.1.5.3Customer Capital (CC)

Perusahaan tidak dapat berdiri sendiri tanpa dukungan dari pihak di luar perusahaan seperti pemasok, pelanggan, masyarakat dan pemerintah. Oleh karena itu perusahaan berusaha menjalin hubungan baik dengan pelanggan, pemasok dan semua pihak yang mempunyai hubungan dengan perusahaan. Pihak diluar perusahaan yang berbisnis dengan perusahaan dan mempunyai hubungan baik dengan perusahaan disebut dengan customer capital.

Customer capital muncul melalui proses mengenal, belajar, dan percaya. Seiring dengan proses tersebut, maka timbul hubungan dengan perusahaan. Pada saat seseorang ingin membeli produk suatu perusahaan, maka keinginan itu didasari oleh kepercayaan, harga dan spesifikasi produk tersebut. Semakin baik hubungan seseorang dengan perusahaan, maka semakin besar kemungkinan untuk membeli produk tersebut.

2.1.6 Value Added Intellectual Coefficient (VAICTM)

Pengukuran intellectual capital telah dilakukan oleh para peneliti

satunya yaitu dengan menggunakan metode pengukuran monetary yang

dikembangkan oleh Pulic yang disebut dengan VAICTM.

VAICTM didesain untuk menyajikan informasi tentang value creation efficiency dari aset berwujud (tangible asset) dan aset tidak berwujud intangible assets) yang dimiliki perusahaan. VAICTM merupakan instrumen untuk mengukur kinerja intellectual capital perusahaan. Pendekatan ini relatif mudah dan sangat mungkin untuk dilakukan, karena dikonstruksi dari akun-akun dalam laporan keuangan perusahaan (neraca, laba rugi) (Ulum, 2009).

Kelebihan yang dimiliki metode Pulic, antara lain: VAICTM mempunyai dasar ukuran yang standar dan konsisten, angka-angka yang standar umumnya tersedia dalam laporan keuangan perusahaan (Pulic dan Bornemann, 1999). Data yang digunakan dalam perhitungan VAICTM telah diaudit sehingga lebih obyektif dan dapat diverifikasi (Pulic, 1998, 2000).

IN. Karena itu, aspek kunci dalam model Pulic adalah memperlakukan tenaga kerja sebagai entitas penciptaan nilai (value creating entity) (Ulum, 2009).

2.1.7 Rasio Total Pendapatan (ATO)

Asset Turnover (ATO) merupakan rasio dari total pendapatan terhadap total asset (Firrer dan William, 2003). Rasio ini mengukur

efisiensi penggunaan total aset dalam menghasilkan pendapatan. Semakin

besar pemanfaatan penggunaan total aset baik tangible asset maupun

intangible asset seperti intellectual capital yang dimiliki maka akan meningkatkan pendapatan perusahaan.

2.1.8 Laba Sebelum Pajak (EBIT)

Laba sebelum dikurangi pajak atau EBIT (Earning Before Tax), Laba sebelum dikurangi pajak merupakan laba operasi ditambah hasil dan

biaya diluar operasi biasa. Bagi pihak-pihak tertentu terutama dalam hal

pajak, angka ini adalah yang terpenting karena jumlah ini menyatakan laba

yang pada akhirnya dicapai perusahaan.

2.1.9 Market to Book Value (MtBV)

Market to Book Value (MtBV) menunjukkan nilai sebuah

perusahaan yang diperoleh dengan membandingkan nilai pasar perusahaan

stakeholder lain terhadap kondisi perusahaan dan biasanya tercermin pada

nilai pasar saham perusahaan. MV adalah keseluruhan nilai saham yang

dimiliki oleh perusahaan. Dengan kata lain, MV adalah jumlah yang harus

dibayar untuk membeli perusahaan secara keseluruhan. Naik turunnya

nilai pasar perusahaan dipengaruhi oleh nilai buku perusahaan, tingkat

laba, gambaran ekonomi, serta spekulasi dan kepercayaan diri pada

kemampuan perusahaan dalam menciptakan nilai. Sedangkan nilai buku

merupakan nilai dari kekayaan, hutang dan ekuitas perusahaan

berdasarkan pencatatan historis dan biasanya tercantum dalam neraca.

Akan tetapi, nilai buku berbeda dengan jumlah total aset dan kewajiban

perusahaan. Dengan kata lain, jika perusahaan menjual seluruh aset dan

membayar semua kewajibannya, maka selisih dari jumlah tersebut adalah

nilai buku perusahaan (Syed Najibullah dalam metta 2010).

2.1.10 Pengukuran Intellectual Capital

Menurut (Ulrich dalam Sugeng, 2000), intellectual capital

merupakan komitmen dan kompetensi dari karyawan dalam melakukan

pekerjannya. Perusahaan yang memiliki karyawan dengan kompetensi

tinggi tetapi komitmennya rendah tidak akan berhasil, begitu juga

sebaliknya. Kedua faktor tersebut (komitmen dan kompetensi) sangat

penting dan tidak dapat dikesampingkan. Nilai yang rendah pada salah

satu faktor akan menyebabkan penurunan nilai keseluruhan intellectual

Dalam penelitian ini, intellectual capital akan diukur dengan VAICTM, yang dimulai dengan kemampuan perusahaan untuk

menciptakan value added (VA), yang juga merupakan selisih antara input dan output. Sedangkan VA itu sendiri dipengaruhi oleh efisiensi human capital (HC) dan structural capital (SC). Selanjutnya hubungan antara VA dengan capital employed (CE) atau dana yang tersedia, yang diformulasikan dengan VACA. Hubungan selanjutnya adalah VA dan

human capital (HC) yang diformulasikan dengan VAHU. VAHU

menunjukkan berapa banyak VA dpat dihasilkan dengan dana yang

dikeluarkan untuk tenaga kerja. Yang terakhir adalah hubungan antara

rasio VA terhadap structural capital (SC) yang diformulasikan dengan STVA. STVA mengukur jumlah SC yang dibutuhkan untuk

menghasilkan 1 rupiah dari VA dan merupakan indikasi bagaimana

keberhasilan SC dalam penciptaan nilai. Selanjutnya adalah menghitung

kemampuan intelektual perusahaan dengan menjumlahkan

koefisien-koefisien yang telah dihitung sebelumnya. Hasil penjumlahan tersebut

diformulasikan dalam VAICTM (Ulum, 2008).

2.2 Ukuran perusahaan (size)

Perusahaan merupakan sebuah organisasi atau lembaga yang

merubah keahlian dan material (sumber ekonomi) menjadi barang dan jasa

untuk meuaskan kebutuhan para pembeli, serta diharapkan akan

perusahaan merupakan ukuran yang ditetapkan berdasarkan total asset yang

dimiliki perusahaan. (Indrawan, 2011)

Menurut Wulandari (2012) ukuran perusahaan dijadikan proksi

tingkat ketidak pastian, karena perusahaan berskala besar lebih dikenal

daripada perusahaan berskala kecil. Karena lebih dikenal maka

pengungkapan informasi perusahaan besar lebih banyak dibandingkan

perusahaan kecil. Bila informasi ditangan investor banyak maka investor

bisa mengambil keputusan lebih tepat dibandingkan mengambil keputusan

tanpa informasi.

Ukuran perusahaan adalah suatu ukuran yang menunjukkan besar

kecilnya suatu perusahaan. Ukuran perusahaan dapat dilihat dari beberapa

segi. Ukuran perusahaan ditandai dengan beberapa ukuran antara lain total

penjualan, total asset, jumlah pegawai, nilai pasar perusahaan, dan nilai buku perusahaan. Semakin besar item-item tersebut maka semakin besar

pula ukuran perusahaan tersebut.(Kusmawati, 2005)

Ukuran perusahaan mencerminkan perusahaan tersebut besar dan

dapat berkompetisi dengan pesaingnya karena memiliki jumlah aktiva yang

dapat digunakan untuk aktivitas perusahaan sehingga meningkatkan

pendapatan perusahaan. Hal ini menunjukkan bahwa semakin besar aktiva

yang dimiliki perusahaan maka semakin besar pula kemampuan perusahaan

untuk dapat unggul dalam persaingan.

2.3 Penelitian Terdahulu

rumus economic value added (EVA) yang mengasumsikan bahwa semakin tinggi residual income akan menaikkan nilai perusahaan.

Firer dan Williams (2003) menggunakan VAICTM untuk meneliti

hubungan antara intellectual capital dengan kinerja keuangan 75 perusahaan publik di Afrika Selatan. Firer dan Williams (2003)

menggunakan kinerja perusahaan yaitu rasio profitabilitas (ROA), rasio

produktifitas (ATO), dan nilai pasar yang diproksikan oleh market to book value ratio (MB). Hasilnya menunjukkan bahwa physical capital merupakan faktor yang paling signifikan berpengaruh terhadap kinerja

perusahaan di Afrika Selatan.

Penelitian Chen et al (2005) merupakan pengembangan dari

penelitian Firer dan Williams (2003) dengan menggunakan sampel 4.254

perusahaan publik di Taiwan Stock Exchange. Penelitian ini menggunakan

variabel market to book value ratio (MB) dan kinerja keuangan yang diproksikan oleh return on equity (ROE), return on asset (ROA), pertumbuhan pendapatan (GR), employee performance (EP), serta menambahkan variabel R&D (research and development) sebagai instrument penguat VAICTM. Chen et al (2005) menghubungkan intellectual capital dengan nilai pasar dan kinerja perusahaan. Hasilnya

menunjukkan bahwa intellectual capital memiliki hubungan positif dengan nilai pasar, dan R&D berpengaruh terhadap kinerja perusahaan.

Tan et al. (2007) melakukan pengujian terhadap pengaruh

intellectual capital terhadap financial return dalam 150 perusahaan yang

(PLS). Tan et al. (2007) menggunakan return on equity (ROE), earning per

share (EPS), dan annual stock return (ASR) sebagai ukuran kinerja

keuangan perusahaan. Hasilnya konsisten dengan penelitian Chen et al

(2005) bahwa intellectual capital berpengaruh positif terhadap kinerja

perusahaan, baik masa kini maupun masa mendatang; rata-rata

pertumbuhan intellectual capital berhubungan positif dengan kinerja

perusahaan di masa mendatang; dan kontribusi intellectual capital terhadap

kinerja perusahaan berbeda berdasarkan jenis industrinya.

2.4 Kerangka Pemikiran

Intellectual capital saat ini merupakan bagian dari perusahaan yang sangat penting terutama bagi perusahaan yang berbasis pengetahuan (knowledge-based company). IC yang merupakan intangible asset adalah sesuatu yang tidak mudah untuk diukur, karena itulah kemudian muncul konsep value added intellectual coefficient (VAICTM) yang menjadi solusi untuk melaporkan IC dengan mengacu pada informasi keuangan perusahaan (Pulic, 1998; 2000) dalam Ulum (2007). Dengan terukurnya nilai dari intellectual capital tersebut maka nilai yang hilang (hidden value) atau perbedaan antara market value dan book value pada laporan keuangan akan terlihat.

Intellectual capital (IC) memiliki peran yang sangat penting dan strategis di perusahaan dalam mengukur sumber daya manusia didalamnya. Intellectual capital adalah suatu bentuk untuk mengkombinasikan aset tak berwujud-pasar, properti intelektual, manusia dan infrastruktur yang

Pendapatan sebelum bunga dan pajak atau EBIT merupakan laba yang terlihat atau yang diperoleh sebelum dikurangkan dengan pajak. (Fahmi, Irham, 2011).

Dari penelitian sebelumnya bahwa modal intelektual merupakan hal

penting, sebagai penggerak nilai menuju keunggulan kompetitif.

Kesimpulan ini berdasarkan hasil penelitian yang menunjukkan adanya

hubungan yang signifikan antara modal intelektual, dalam hal ini modal

karyawan dan modal struktural dengan kinerja perusahaan.(Budiarso, Novi,

2012)

Indikator modal intelektual VACA memiliki pengaruh signifikan

terhadap kinerja pasar perbankan yang diukur dengan Market to book value (MB). Perusahaan dengan modal intelektual VACA yang tinggi cenderung

memiliki Market to book value (MB) yang besar. VACA merupakan alokasi investasi bank untuk sumber daya non SDM. Investasi dalam bentuk sumber

daya tersebut dapat dinilai sebagai upaya peningkatan kemampuan bank

dalam bersaing. Kondisi demikian dapat dinilai secara positif oleh investor.

Dengan demikian akan diapresiasi positif oleh investor sehingga harga

saham perusahaan juga akan mengalami kenaikan. Kenaikan harga saham

akan dapat meningkatkan Market to book value (MB). Wibowo(2013). Terdapat pengaruh positif antara intellectual capital terhadap Asset Turnover (ATO). Sesuai dengan Knowledge-based theory yaitu apabila perusahaan dapat mengelola dan memanfaatkan intellectual capital yang dimiliki, diharapkan akan menciptakan kompetensi yang khas bagi

dalam memenuhi kebutuhan pelanggan. Hal tersebut diharapkan dapat

meningkatkan penjualan karena produk yang dihasilkan akan lebih unggul

dibandingkan produk lainnya. Menurut pandangan stakeholder theory yaitu bahwa peningkatan penjualan yang dihasilkan akan menghasilkan

keuntungan bagi perusahaan yang akan menguntungkan para stakeholder. Dewi(2011)

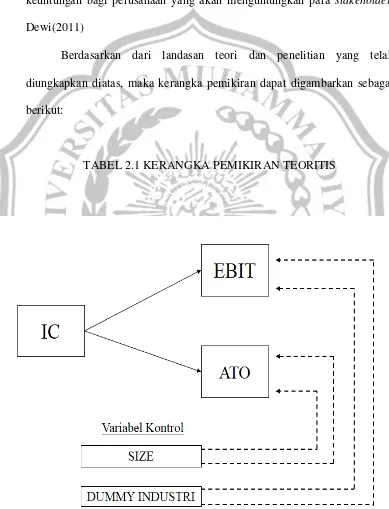

Berdasarkan dari landasan teori dan penelitian yang telah

diungkapkan diatas, maka kerangka pemikiran dapat digambarkan sebagai

berikut:

Dalam penelitian ini yang menjadi variabel independen adalah ini

Intellectual capital. Variabel dependennya dalam penelitian ini adalah kinerja keuangan yang diproksikan laba sebelum pajak (EBIT) dan rasio

total pendapatan (ATO). Variabel kontrol dalam penelitian ini meliputi

ukuran peusahaan (size), dan dummy industri. 2.5 HIPOTESIS

Berdasrkan kerangka pemikiran tersebut maka hipotesis dalam penelitian ini

dapat dirumuskan sebagai berikut :