BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori dan Penelitian Terdahulu 2.1.1 Teori Keagenan (Agency Theory)

Teori keagenan yang menjelaskan hubungan antara pihak yang mendelegasi pengambil keputusan (pemegang saham) dengan pihak yang menerima (agen) dalam bentuk kontrak kerja sama. Dalam kerja sama tersebut pihak pemilik mendelegasikan kepada pihak agen untuk mengelola sumber daya secara efisien untuk mendapatkan keuntungan paling maksimal.

Teori keagenan mengasumsikan, setiap individu berperilaku untuk kepentingan sendiri. Pemilik menginginkan pengembalian yang besar dan cepat atas investasi yang dilakukan, sedangkan agen menginginkan pemberian remunerasi yang sebesar-besarnya atas kinerja yang telah dilakukan. Seringkali pemilik menilai kinerja agen berdasarkan atas laba yang dihasilkan perusahaan sehingga alokasi untuk dividen pun akan semakin besar. Sehingga, agen dianggap telah berkinerja baik dan layak mendapatkan intensif yang tinggi.

2.1.2 Teori Tindakan Beralasan (Theory of Reasoned Action)

Teori tindakan beralasan pertama kali dikembangkan oleh Icek Ajzen dan Martin Fishbein. Teori ini menghubungkan antara keyakinan (belief), sikap (attitude), kehendak (intention) dan perilaku (behavior).

Menurut theory of reasoned action, niat merupakan suatu fungsi dari dua penentu dasar, yaitu berhubungan dengan faktor pribadi dan berhubungan dengan pengaruh sosial. Penentu yang berhubungan dengan faktor pribadi adalah sikap terhadap perilaku individual. Sikap adalah evaluasi kepercayaan (belief) atau perasaan (affect) positif atau negatif dari individu jika harus melakukan perilaku tertentu yang dikehendaki (Jogiyanto, 2008 dalam Yuliana, 2012).

Praktik atau perilaku menurut Theory of Reasoned Action (TRA) menurut Jogiyanto (2008) dalam Yuliana (2012) dipengaruhi oleh niat, sedangkan niat dipengaruhi oleh sikap dan norma subyektif. Sikap sendiri dipengaruhi oleh keyakinan akan hasil dari tindakan yang telah lalu. Norma subyektif dipengaruhi oleh keyakinan akan pendapat orang lain serta motivasi untuk menaati pendapat tersebut. Secara lebih sederhana, teori ini mengatakan bahwa seseorang akan melakukan suatu perbuatan apabila ia memandang perbuatan itu positif dan berpikir orang lain akan menilainya jika dia melakukan perilaku tersebut. Asumsi theory of reasoned action adalah manusia berperilaku dengan cara yang sadar, bahwa mereka mempertimbangkan informasi yang tersedia, dan secara implisit dan eksplisit juga mempertimbangkan akibat dari tindakan yang dilakukan tersebut.

2.1.3 Tax avoidance

Pajak dapat diartikan sebagai beban atau sesuatu yang dapat mengurangi kemampuan atau daya beli masyarakat. Dalam hal ini, pajak

dipandang sebagai hal atau sesuatu yang tidak menguntungkan. Sesuatu yang tidak menguntungkan biasanya akan mendorong upaya untuk menghindarinya atau paling tidak meminimalisasinya. Meminimalisasi beban pajak dapat dilakukan dengan berbagai cara, mulai dari memanfaatkan celah-celah perpajakan yang diperbolehkan sampai dengan upaya yang melanggar peraturan perpajakan. Upaya untuk meminimalisasi beban pajak adalah dengan tax planning (perencanaan pajak).

Sistem pemungutan pajak yang berlaku di Indonesia adalah Self Assesment System diamana suatu sistem pemungutan yang memberi wewenang sepenuhnya kepada Wajib Pajak untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri besarnya pajak yang terutang (Mardiasmo, 2011:7). Tujuan dari Self Assesment System adalah mengharapkan Wajib Pajak memiliki kesadaran wajib pajak, kejujuran wajib pajak, tax mindedness wajib pajakatau hasrat untuk membayar pajak, serta tax discipline wajib pajak terhadap pelaksanaan peraturan perpajakan (Rahayu, 2011) Akan tetapi, Self Assesment System merupakan sistem perpajakan yang rentan akan penyelewengan dan pelanggaran. Sehingga pengusaha akan meminimalkan jumlah pajak yang harus dibayar, dengan melakukan tax planning, baik secara legal (tax avoidance) maupun ilegal (tax evasion).

Kegiatan penggelapan (evasion) adalah kegiatan yang nyata melawan peraturan yang berlaku, sedangkan penghindaraan (avoidance) tidak melanggar peraturan, namun melanggar maksud yang sebenarnya dari

peraturan tersebut. Sri Utami (2011) yang menyatakan bahwa Tax avoidance adalah suatu skema transaksi yang ditujukan untuk meminimalkan beban pajak dengan memanfaatkan kelemahan-kelamahan (loophole) ketentuan perpajakan suatu negara sehingga ahli pajak menyatakan legal karena tidak melanggar peraturan perpajakan.

Tax avoidance bukan pelanggaran undang-undang perpajakan karena usaha wajib untuk mengurangi, menghindari, meminimumkan atau meringankan beban pajak dilakukan dengan cara yang dimungkinkan oleh Undang-Undang Pajak. Adapun cara tersebut menurut Merks (2007) dalam Kurniasih dan Maria (2013) adalah a) memindahkan subjek pajak dan/atau objek pajak ke negara-negara yang memberikan perlakuan pajak khusus atau keringanan pajak (tax haven country) atas suatu jenis penghasilan (substantive tax planning), b) usaha penghindaran pajak dengan mempertahankan substansi ekonomi dari transaksi melalui pemilihan formal yang memberikan beban pajak yang paling rendah (Formal tax planning), c) ketentuan Anti Avoidance atas transaksi transfer pricing, thin capitalization, treaty shopping, dan controlled foreign corporation (Specific Anti Avoidance Rule); serta transaksi yang tidak mempunyai substansi bisnis (General Anti Avoidance Rule).

Penghindaraan pajak (Tax avoidance) merupakan rekayasa tax affairs yang masih berada dalam kelompok peraturan perpajakan. Penghindaraan pajak (tax avoidance) dapat terjadi di dalam bunyi ketentuan atau tertulis di undang-undang dan berada dalam jiwa dari undang-undang atau dapat juga

terjadi dalam bunyi ketentuan undang-undang tetapi berlawanan dengan jiwa undang-undang (Suandy, 2008). Strategi-strategi atau cara-cara yang legal sesuai dengan aturan undang-undang yang berlaku, biasanya dilakukan dengan memanfaatkan hal-hal yang sifatnya ambigu dalam undang-undang sehingga dalam hal ini Wajib Pajak memanfaatkan celah-celah yang ditimbulkan oleh adanya ambiguitas dalam undang-undang perpajakan (Suandy, 2008).

Aktivitas tax avoidance merupakan alternatif pilihan dalam perencanaan pajak yang dapat menghemat besarnya pajak yang dibayarkan oleh perusahaan. Sekat yang membatasi legal dan ilegalnya suatu tindakan penghematan pajak dalam upaya tax planning masih sulit untuk dibedakan (Bovi, 2005 dalam Annisa dan Lulus, 2012), dengan begitu diharapkan perusahaan mematuhi peraturan perpajakan yang berlaku dan tidak memanfaatkan celah dari peraturan perpajakan yang ada untuk meningkatkan laba perusahaan di masa yang akan datang. Sebab, pajak yang dibayarkan oleh perusahaan kepada negara akan digunakan untuk memfasilitasi masyarakat sehingga dapat meningkatkan kesejahteraan masyarakat Indonesia.

2.1.4 Pengukuran Tax Avoidance

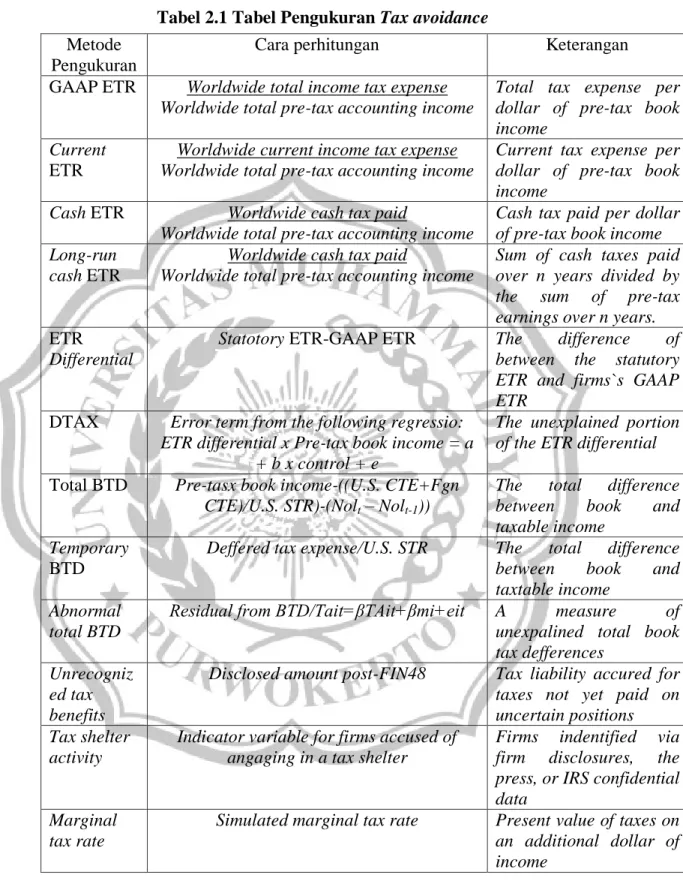

Hanlon dan Hitzman (2011) membuat daftar 12 cara pengukuran penghindaraan pajak atau Tax avoidance yang biasanya digunakan di berbagai literatur dan dirangkum pada tabel di bawah ini.

Tabel 2.1 Tabel Pengukuran Tax avoidance Metode

Pengukuran

Cara perhitungan Keterangan

GAAP ETR Worldwide total income tax expense Worldwide total pre-tax accounting income

Total tax expense per dollar of pre-tax book income

Current ETR

Worldwide current income tax expense Worldwide total pre-tax accounting income

Current tax expense per dollar of pre-tax book income

Cash ETR Worldwide cash tax paid

Worldwide total pre-tax accounting income

Cash tax paid per dollar of pre-tax book income Long-run

cash ETR

Worldwide cash tax paid

Worldwide total pre-tax accounting income

Sum of cash taxes paid over n years divided by the sum of pre-tax earnings over n years. ETR

Differential

Statotory ETR-GAAP ETR The difference of between the statutory ETR and firms`s GAAP ETR

DTAX Error term from the following regressio: ETR differential x Pre-tax book income = a

+ b x control + e

The unexplained portion of the ETR differential Total BTD Pre-tasx book income-((U.S. CTE+Fgn

CTE)/U.S. STR)-(Nolt – Nolt-1))

The total difference between book and taxable income

Temporary BTD

Deffered tax expense/U.S. STR The total difference between book and taxtable income

Abnormal total BTD

Residual from BTD/Tait=βTAit+βmi+eit A measure of unexpalined total book tax defferences

Unrecogniz ed tax benefits

Disclosed amount post-FIN48 Tax liability accured for taxes not yet paid on uncertain positions Tax shelter

activity

Indicator variable for firms accused of angaging in a tax shelter

Firms indentified via firm disclosures, the press, or IRS confidential data

Marginal tax rate

Simulated marginal tax rate Present value of taxes on an additional dollar of income

Pengukuran tax avoidance dengan cara Cash effective tax rate merujuk pada perhitungan yang dibuat dyreng et al (2008), dimana cash effective tax rate merupakan ratio pembayaran secara kas atas laba perusahaan sebelum pajak penghasilan. Pembayaran pajak secara kas terdapat dalam laporan arus kas pada pos pembayaran pajak penghasilan di arus kas dari aktivitas operasi. Sedangkan laba perusahaan sebelum pajak terdapat dalam laporan laba rugi pada pos laba sebelum pajak penghasilan.

2.1.5 Karakter Eksekutif

Anthony dan Govindarajan (2005) dalam Pranata (2013) menyatakan bahwa Organisasi dipimpin oleh suatu hierarki manajer, dengan chief executive officer (CEO) pada posisi puncak, dan para manajer unit bisnis, departemen, bagian (section), dan subunit lainnya berada dibawah CEO dalam bagan organisasi. Pemimpin tersebut memiliki karakter-karakter tertentu untuk memimpin dan menjalankan perusahaannya menuju tujuan yang ingin dicapai oleh perusahaan. Adapun eksekutif yang dimaksud dalam penelitian ini adalah dewan komisaris dan direksi.

Karakter eksekutif dapat dilihat dari berbagai segi, diantaranya kompensasi kerugian, preferensi risiko, kepemilikan saham oleh eksekutif, usia, pendidikan atau latar belakang pendidikan eksekutif, lamanya masa jabatan eksekutif dan lain-lain. Pada penelitian ini karakter eksekutif yang digunakan adalah preferensi risiko dan kompensasi eksekutif.

2.1.6 Preferensi Risiko Eksekutif

Preferensi risiko eksekutif adalah suatu keadaan dimana para eksekutif memilih untuk mengambil risiko atau lebih memilih untuk risiko yang lebih kecil. Risiko dapat diartikan sebagai peluang terjadinya kerugian yang artinya memiliki risiko yang tinggi. Secara luas resiko berarti kemungkinan terjadinya hasil yang tidak diinginkan atau berlawanan dari yang diinginkan. Keterkaitan senjangan tax avoidance dengan preferensi risiko terjadi karena eksekutif dalam membuat keputusan cenderung bertindak hati-hati.

Low (2006) dalam Budiman dan Setiyono (2012), menyebutkan bahwa dalam menjalankan tugasnya sebagai pimpinan perusahaan eksekutif memiliki dua karakter yakni sebagai risk taker dan risk averse. Risk taker adalah seseorang yang tidak takut oleh ketidakpastian dan tenang dalam situasi yang spekulatif. Sedangkan risk averse adalah seseorang yang berfikir resiko itu adalah sekedar kata resiko.

Eksekutif yang memiliki karakter risk taker adalah eksekutif yang lebih berani dalam mengambil keputusan bisnis dan bisnisnya memilki dorongan kuat untuk memiliki penghasilan, posisi, kesejahteraan, dan kewenangan yang lebih tinggi, (Maccrimon dan Wehrung, 1990 dalam Budiman dan Setiyono, 2012). Eksekutif yang memiliki sifat risk taker tidak akan ragu-ragu untuk melakukan pembiayaan dari hutang, hal ini dilakukan dengan tujuan untuk mempercepat pertumbuhan perusahaan.

Eksekutif yang memiliki karakter risk averse adalah eksekutif yang tidak menyukai resiko sehingga dia kurang berani dalam pengambilan

keputusan. Eksekutif risk averse jika mendapatkan peluang maka dia akan memilih resiko yang lebih rendah, keputusan-keputusan yang diambil adalah keputusan yang tidak mengakibatkan resiko yang besar. Eksekutif risk averse biasanya memiliki usia yang lebih tua, sudah lama memegang jabatan, dan memiliki ketergantungan dengan perusahaan.

2.1.7 Kompensasi Eksekutif

Garry Dessler (1997) mendefinisikan kompensasi sebagai segala bentuk pembayaran atau imbalan yang diberikan kepada karyawan oleh perusahaan sebagai balas jasa atas kontribusi mereka kepada perusahaan. Imbalan yang diberikan karyawan biasanya dalam bentuk kompensasi finansial dan non-finansial. Sedangkan kompensasi eksekutif biasanya berupa gaji pokok, bonus tahunan, opsi atau saham. Pemberian kompensasi tersebut merupakan bentuk penghargaan kinerja jangka panjang dan tunjangan bagi eksekutif.

Sistem yang dipakai dalam pemberian kompensasi adalah reward system bukan salary system. Kompensasi diberikan berdasarkan pencapaian kinerja yang telah dilakukan oleh manajemen dengan keahlian profesional yang dimilikinya. Secara umum kompensasi bagi eksekutif dan jajaran pengambil keputusan dapat dibedakan menjadi dua yaitu berbentuk finansial maupun non-finansial. Dalam bentuk finansial kompensasi dapat berupa gaji, bonus tahunan, opsi saham dan intensif jangka panjang dalam berbagai bentuk, baik stock plans maupun bonus. Sedangkan dalam bentuk non-finansial kompensasi dapat berbentuk tugas-tugas yang menarik, fasilitas

kerja yang mewah dan memadai, posisi kerja, pengakuan, pencapaian tujuan, serta lingkungan kerja yang mendukung.

2.1.8 Leverage

Leverage menunjukkan penggunaan utang untuk membiayai investasi (Sartono, 2002). Leverage merupakan rasio yang mengukur seberapa jauh perusahaan menggunakan utang. Leverage menggambar kan hubungan antara total assets dengan modal saham biasa atau menunjukkan penggunaan utang untuk meningkatkan laba (Husnan, 2002). Maka dari itu, semakin besar tingkat hutang yang dimilki perusahaan maka semakin besar resiko yang ditanggung. Leverage biasanya diukur menggunakan rasio debt to equity ratio (DER). DER menggambarkan perbandingan antara total utang dengan total ekuitas perusahaan yang digunakan sebagai sumber pendanaan usaha. Jika rasio ini semakin besar, maka dapat dijelaskan bahwa struktur modal yang paling besar berasal dari komposisi hutang.

Perusahaan yang menggunakan hutang pada komposisi pembiayaan, maka akan menimbulkan adanya bunga yang harus dibayar. Peraturan perpajakan pasal 6 ayat 1 huruf angka 3 UU nomor 36 tahun 2008 tentang PPh menyebutkan bahwa bunga pinjaman merupakan biaya yang dapat dikurangkan (deductible expense) terhadap penghasilan kena pajak. Beban bunga tersebut akan menyebabkan laba kena pajak perusahaan menjadi berkurang dan pada akhirnya akan mengurangi jumlah pajak yang harus dibayarkan perusahaan. Apabila komposisi pembiayaan perusahaan

menggunakan equity financing, maka harus membayarkan dividen yang tidak dapat dijadikan pengurang penghasilan kena pajak.

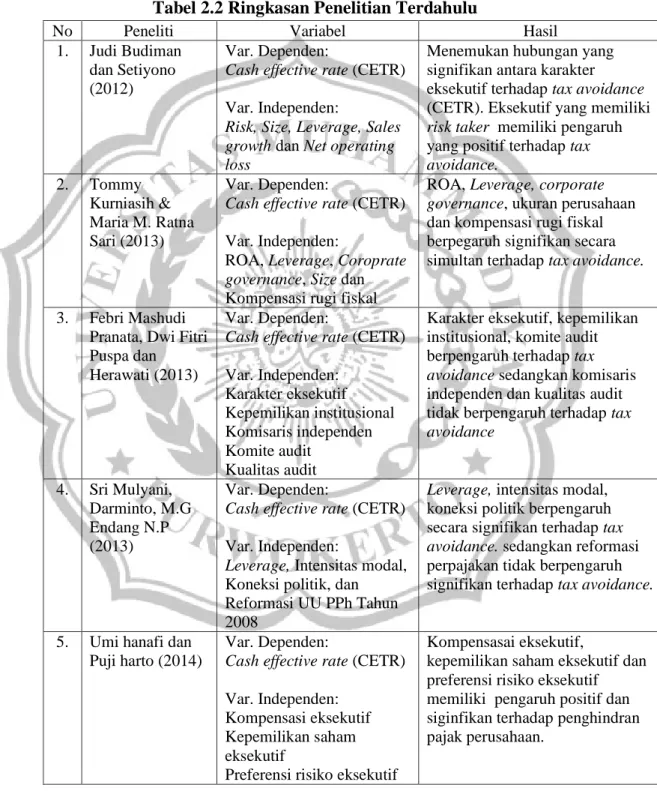

2.2 Penelitian Terdahulu

Tabel 2.2 Ringkasan Penelitian Terdahulu

No Peneliti Variabel Hasil

1. Judi Budiman dan Setiyono (2012)

Var. Dependen:

Cash effective rate (CETR)

Var. Independen:

Risk, Size, Leverage, Sales

growth dan Net operating

loss

Menemukan hubungan yang signifikan antara karakter eksekutif terhadap tax avoidance

(CETR). Eksekutif yang memiliki

risk taker memiliki pengaruh

yang positif terhadap tax avoidance. 2. Tommy Kurniasih & Maria M. Ratna Sari (2013) Var. Dependen:

Cash effective rate (CETR)

Var. Independen:

ROA, Leverage, Coroprate governance, Size dan Kompensasi rugi fiskal

ROA, Leverage, corporate

governance, ukuran perusahaan

dan kompensasi rugi fiskal berpegaruh signifikan secara simultan terhadap tax avoidance.

3. Febri Mashudi Pranata, Dwi Fitri Puspa dan

Herawati (2013)

Var. Dependen:

Cash effective rate (CETR)

Var. Independen: Karakter eksekutif Kepemilikan institusional Komisaris independen Komite audit Kualitas audit

Karakter eksekutif, kepemilikan institusional, komite audit berpengaruh terhadap tax

avoidance sedangkan komisaris

independen dan kualitas audit tidak berpengaruh terhadap tax avoidance 4. Sri Mulyani, Darminto, M.G Endang N.P (2013) Var. Dependen:

Cash effective rate (CETR)

Var. Independen:

Leverage, Intensitas modal,

Koneksi politik, dan Reformasi UU PPh Tahun 2008

Leverage, intensitas modal,

koneksi politik berpengaruh secara signifikan terhadap tax

avoidance. sedangkan reformasi

perpajakan tidak berpengaruh signifikan terhadap tax avoidance.

5. Umi hanafi dan Puji harto (2014)

Var. Dependen:

Cash effective rate (CETR)

Var. Independen: Kompensasi eksekutif Kepemilikan saham eksekutif

Preferensi risiko eksekutif

Kompensasai eksekutif,

kepemilikan saham eksekutif dan preferensi risiko eksekutif memiliki pengaruh positif dan siginfikan terhadap penghindran pajak perusahaan.

2.3 Kerangka Pemikiran

Tindakan penghematan pajak yang dilakukan oleh sejumlah perusahaan di Indonesia tidak dimaksudkan dengan tujuan menggelapkan pajak, tetapi memiliki tujuan lain yaitu penghematan besarnya beban pajak yang dibayar oleh perusahaan dengan cara memanfaatkan celah pada peraturan perpajakan yang ada di Indonesia (Suandy, 2008). Jika keadaan tersebut memberikan keuntungan, maka individu pasti akan memanfaatkan keuntungan tersebut. Begitu pula dengan eksekutif, sebagai pemimpin perusahaan dia akan bersedia membuat kebijakan dalam bentuk tax avoidance apabila dia mendapatkan keuntungan dari tindakan tersebut.

Keputusan yang diambil oleh eksekutif memerlukan berbagai macam pertimbangan, karena dampak dari tindakan yang tidak dianalisis secara akurat akan merugikan perusahaan. Preferensi resiko eksekutif merupakan konsekuensi dari tindakan yang akan diambil oleh eksekutif. Teori tindakan beralasan merupakan dasar eksekutif dalam membuat keputusan, termasuk penghindaraan pajak (Hanafi dan Puji 2014).

Semakin tinggi nilai dari rasio leverage, berarti semakin tinggi jumlah pendanaan dari utang pihak ketiga yang digunakan perusahaan dan semakin tinggi pula biaya bunga yang timbul dari utang tersebut. Biaya bunga yang semakin tinggi akan memberikan pengaruh berkurangnya beban pajak perusahaan. Semakin tinggi nilai utang perusahaan maka CETR perusahaan akan semakin rendah (Richardson dan Lanis, 2007 dalam Kurniasih dan Maria 2013).

Menurut Dyreng et al., (2010) variabel tax avoidance dihitung melalui cash effective tax rate perusahaan yaitu kas yang dikeluarkan untuk biaya pajak dibagi dengan laba sebelum pajak. Semakin besar cash effective tax rate mengindikasikan semakin rendah tingkat penghindaraan pajak perusahaan.

Terkait dengan pemikiran yang telah dikemukakan di atas, maka penulis mengembangkan kerangka teoritis terkait penelitian tentang pengaruh karakter eksekutif dan leverage terhadap tax avoidance sebagai dasar penentu hipotesis, dalam bentuk diagram sistematik melalui bagan yang digambarkan sebagi berikut ini:

Gambar 2.1

Gambar Kerangka Teoritis Hubungan antar Variabel

Variabel Independen Variabel Dependen

H1 (+) H2 (+) H3 (+)

Kompensasi Eksekutif (Cash Effective Tax Rate) Tax avoidance

Leverage Preferensi Risiko

2.4 Hipotesis Penelitian

2.4.1 Pengaruh Preferensi Risiko Eksekutif terhadap Tax Avoidance

Hanafi dan Puji Harto (2014) menemukan bukti bahwa eksekutif yang memiliki preferensi risk taker berpengaruh positif dan signifikan terhadap penghindaraan pajak perusahaan. Coles at al (2004) dalam Budiman (2012) menyebutkan bahwa risiko perusahaan (corporate risk) merupakan cerminan dari policy yang diambil oleh pemimpin perusahaan. Policy yang diambil pemimpin perusahaan bisa mengindikasikan apakah mereka memiliki karakter risk taking atau risk averse.

Berdasarkan teori tindakan beralasan dengan asumsi bahwa manusia berperilaku dengan cara yang sadar, bahwa mereka mempertimbangkan informasi yang tersedia, dan secara implisit dan eksplisit juga mempertimbangkan akibat dari tindakan yang dilakukan tersebut, eksekutif menentukan keputusan berdasarkan informasi yang ada. Selain itu, adanya alternatif pilihan serta kendali yang dimiliki eksekutif dalam proses pengambilan keputusan membuat teori tindakan beralasan semakin menjelaskan alasan preferensi risiko eksekutif.

Eksekutif yang memiliki sifat risk taker akan lebih berani mengambil keputusan walupun keputusan itu beresiko tinggi. Eksekutif yang risk taker juga dituntut untuk dapat mengasilkan cash flow yang lebih tinggi. Ini merupakan konsekuensi yang harus dilakukan oleh eksekutif yang memiliki sifat risk taker. Diantara keputusan tersebut terdapat keputusan tax

avoidance. Berdasarkan uraian tersebut, hipotesis pertama dari penelitian ini adalah:

H1 : Preferensi risiko eksekutif berpengaruh positif terhadap tax avoidance.

2.4.2 Pengaruh Kompensasi Eksekutif terhadap Tax Avoidance

Pajak menjadi masalah bagi perusahaan karena membayar pajak akan menurunkan laba bersih perusahaan. Oleh karena itu, perusahaan akan melakukan tax avoidance. Untuk itu eksekutif sebagai pemimpin perusahaan akan membuat kebijakan yang dapat meminimalkan pajak. Harapan dari tindakan tersebut adalah eksekutif akan mendapatkan keuntungan. Umumnya para eksekutif mengharapkan kinerja mereka berdampak positif pada kinerja perusahaan sehingga eksekutif yang telah mencapai prestasi tertentu akan mendapatkan kompensasi tertentu pula.

Menurut Desai dan Dharmapala (2006) dalam Hanafi dan Puji (2014) kompensasi tinggi yang diberikan kepada eksekutif mampu menaikkan tingkat penghindaran pajak perusahaan yang dipimpin menjadi lebih besar pula. Penelitian mengenai kompensasi eksekutif dilakukan Hanafi dan Puji Harto (2014). Dalam penelitiannya, ditemukan bukti bahwa kompensasi yang diberikan kepada eksekutif memiliki pengaruh positif terhadap pengindaran pajak perusahaan. Berdasarkan uraian sebelumnya, dirumuskan hipotesis kedua sebagai berikut:

2.4.3 Pengaruh Leverage terhadap Tax Avoidance

Perusahaan dimungkinkan menggunakan utang untuk memenuhi kebutuhan operasional dan investasi perusahaan. Akan tetapi, utang akan menimbulkan beban tetap (fixed rate of return) yang disebut dengan bunga. Semakin besar utang maka laba kena pajak akan menjadi lebih kecil karena insentif pajak atas bunga utang semakin besar. Hal tersebut membawa implikasi meningkatnya penggunaan utang oleh perusahaan. Penelitian Ozkan (2001) dalam Suyanto dan Supramono (2012) memberikan bukti bahwa perusahaan yang memiliki kewajiban pajak tinggi akan memilih untuk berutang agar mengurangi pajak.

Dengan sengajanya perusahaan berhutang untuk mengurangi beban pajak maka dapat disebutkan bahwa perusahaan tersebut agresif terhadap pajak. Semakin tinggi nilai dari rasio leverage, berarti semakin tinggi jumlah pendanaan dari utang pihak ketiga yang digunakan perusahaan dan semakin tinggi pula biaya bunga yang timbul dari utang tersebut. Biaya bunga yang semakin tinggi akan memberikan pengaruh berkurangnya beban pajak perusahaan. Semakin tinggi nilai utang perusahaan maka nilai CETR perusahaan akan semakin rendah (Richardson dan Lanis, 2007). Hal tersebut mendasari dirumuskannya hipotesis ketiga sebagai berikut: