PENGARUH KEPEMILIKAN MANAJEMEN TERHADAP

KEINFORMATIFAN LABA AKUNTANSI DENGAN

KUALITAS AUDIT SEBAGAI PEMODERASI

(Studi Empiris Pada Perusahaan Non-Keuangan di BEI )SKRIPSI

OLEH :

MUHAMMAD AKBAR WISESA

NPM. C1C012049

UNIVERSITAS BENGKULU

FAKULTAS EKONOMI DAN BISNIS

JURUSAN AKUNTANSI

2016

PENGARUH KEPEMILIKAN MANAJEMEN TERHADAP

KEINFORMATIFAN LABA AKUNTANSI DENGAN

KUALITAS AUDIT SEBAGAI PEMODERASI

(Studi Empiris Pada Perusahaan Non-Keuangan di BEI )SKRIPSI

Diajukan kepada Universitas Bengkulu untuk Memenuhi Salah Satu

Persyaratan dalam Menyelesaikan Program Sarjana Ekonomi

OLEH :

MUHAMMAD AKBAR WISESA

NPM. C1C012049

UNIVERSITAS BENGKULU

FAKULTAS EKONOMI DAN BISNIS

JURUSAN AKUNTANSI

2016

Skripsi oleh Muhammad Akbar Wisesa ini

Telah diperiksa dan disetujui untuk diuji

Bengkulu, 06 Juni 2016

Pembimbing,

Saiful, S.E., M.Si., Ph.D., Ak

NIP. 19700108 199702 1 001Mengetahui : Ketua Jurusan Akuntansi

Dr. Fadli, S.E., M.Si., Ak. CA

NIP. 19730203 1998021 001Skripsi oleh Muhammad Akbar Wisesa

Telah dipertahankan di depan Dewan Penguji pada hari Senin, 06 Juni 2016

Bengkulu, 06 Juni 2016 Dewan Penguji :

Ketua, Anggota I,

Saiful, SE., M.Si., Ph.D., Ak Nikmah, SE., M.Si., Ak NIP. 19700108 199702 1 001 NIP. 19710611 199003 2 001

Anggota II, Anggota III,

Dr. Fadli, SE., M.Si., Ak. CA Darman Usman, SE., MM., CPA NIP. 19730203 199802 1 001 NIP. 19580207 199001 1 001

Mengetahui,

a.n Dekan Fakultas Ekonomi,

Wakil Dekan Bidang Akademik,

Dr. Willy Abdillah, SE., M.Sc. NIP. 19790729 200501 1 002

Motto

“Man Jadda Wa Jadda”

( Siapa yang bersungguh-sungguh pasti akan berhasil )

Allah tidak akan merubah nasib suatu kaum kecuali kaum itu sendiri

yang merubahnya ( Q.S AR- Rad : 11)

Khoiru an-nasi ahsanuhum khuluqan wa anfa’uhum linnas

( Sebaik-baik manusia itu adalah yang lebih baik budi pekertinya dan yang

lebih bermanfaat bagi manusia )

A person whoo never make a mistake never tried anything new

- AlbertEinstein

( Seseorang yang tak pernah membuat satu kesalahan, maka tak pernah

mencoba sesuatu yang baru )

Jangan malas, jangan berhenti untuk belajar, berani mencoba karena

suatu hasil tidaklah penting tanpa menjalani prosesnya

Skripsi ini ku persembahkan untuk:

Skripsi ini ku persembahkan untuk:

Skripsi ini ku persembahkan untuk:

Skripsi ini ku persembahkan untuk:

Allah SWT yang selalu memberikan rahmat, berkah dan

hidayah-Nya kepada jalan yang benar dan diridhoi. Dan Nabi

Muhammad SAW sebagai rasul Allah yang menjadi pedoman umat

manusia.

Kedua orang tuaku yang sangat aku cintai, Ayah dan Ibu

yang telah membesarkan aku dengan penuh kasih sayang dan

ketulusannya, yang selalu berdoa untuk keberhasilanku, semoga

apa yang telah kalian korbankan akan mendapatkan balasan surga

dari Allah. Amin.

Saudaraku ( Uwi, Miti dan Teska ) yang menjadi

penyemangat dalam hidupku, memberikan perhatian dan motivasi

untuk jangan pernah menyerah, Allah pasti memberikan yang

terbaik untuk kita semua.

Keluarga besarku, terima kasih telah menjadikan aku

sekarang ini. Keberhasilanku adalah wujud dari doa kalian.

Seluruh sahabatku dan Akunibkece 2012, terimakasih saran

dan kritiknya selama ini. Percayalah persahabatan ini akan kekal

dan abadi sepanjang masa.

Almamaterku tercinta Universitas Bengkulu, tempat aku

belajar dan menimba ilmu pengetahuan.

Special Thanks to

Subhanallah, puji dan syukur yang tak habis-habisnya selalu ku ucapkan dalam setiap sujud dan doaku yang tak bisa membalas semua nikmat dan karunia yang Kau berikan pada ku. Tak lupa juga shalawat dan salam bagi Nabi Besar Muhammad sallallahu 'alaihi wassalam yang telah menjadi teladan terbaik sepanjang zaman. Ya Allah ya Rabbi, izinkan aku memberi sedikit kebahagiaan dalam pembuatan skripsi ini pada orang-orang yang ku cintai dan aku sayangi:

• Kepada Allah SWT yang selalu berada disampingku, selalu memberikan ujian dan pertolongan agar aku bisa bertambah kuat, semangat, tegar dan taat kepadamu.

• Kepada kedua orang tua yang sangat kucintai dan kusayangi, Ayahku (Drs. Hendarmin) dan Ibu (Dra. Asnelli Aziz) terima kasih telah mengiringi setiap langkahku dengan doa-doa, pengorbanan, cinta, perhatian dan kasih sayang kalian, serta dukungan spiritual dan material yang telah diberikan selama ini. Semoga aku akan tetap menjadi anak yang berbakti kepada orang tua.

• Uniku Enne Puri Kencana, S.Pd., M.Pd., dan Damitri Cempaka Putri, S.E., serta Adikku tersayang Teska Riasani, terima kasih dukungan, motivasi, kasih sayang, perhatian, kontribusi dalam penyelesaian skripsi ini. Semoga kebaikan kalian dibalas oleh Allah SWT berupa kenikmatan yang luar biasa besarnya.

• Ucapan terima kasih tak terhingga kepada dosen pembimbing skripsiku bapak Saiful, S.E., M.Si., Ph.D., Ak dalam meluangkan waktunya untuk membimbing dan membantu penyelesaian skripsi ini dengan baik.

• Terima kasih juga kepada bapak Dr. Fadli., S.E., M.Si., Ak, CA selaku ketua jurusan akuntansi dan selaku dewan penguji atas saran, nasehat, dan bimbingannya buat saya. Dan juga untuk dewan penguji lainnya kepada ibu Nikmah, S.E., M.Si., Ak, lalu bapak Darman Usman, S.E., MM., CPA yang telah banyak memberikan masukkan untuk skripsi yang saya tulis.

• Terima kasih kepada ibu Isma Coryanata, SE., M.Si., Ak., CA selaku dosen pembimbing akademik yang telah banyak memberikan pengarahan serta bimbingan selama masa perkuliahan ini.

• Terima kasih untuk bapak Madani Hatta, S.E., M.Si., Ak., CA dan seluruh dosen di jurusan akuntansi yang telah membagikan ilmu dan pengalaman yang dimiliki selama saya menempuh kuliah di Universitas Bengkulu.

• Terima kasih untuk sahabat-sahabatku A.Karnoto, Ikbal Muik, Hendro, Arifatun, lalu Ari, Aldio, Lean, Andrian dan teman-teman AKUNIBKECE 2012 yang lain atas waktu, cerita, suka dan duka dalam mengisi hari-hariku agar tak mudah untuk menyerah sampai kapanpun.

• Terima kasih teman-teman KOPMA UNIB yang sudah memberikan inspirasi dan belajar berorganisasi sampai menyelesaikan skripsi ini. Bravo Koperasi !!

• Buat teman-teman jurusan akuntansi angkatan 2012 dan rekan perjuangan KKN Kelompok 171 Muara Dua (Agus, Edo, Weni, Reni, Nurul, Sherly, dan Dwi) terima kasih atas kenangan dan kerjasamanya selama melaksanakan kegiatan perkuliahan.

• Serta semua pihak yang telah membantu peneliti dalam menyelesaikan skripsi ini secara langsung atau tidak langsung yang tidak dapat peneliti tulis satu persatu, terima kasih banyak untuk semuanya.

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Saya yang bertanda tangan di bawah ini menyatakan bahwa skripsi dengan judul:

Pengaruh Kepemilikan Manajemen Terhadap Keinformatifan Laba Akuntansi Dengan Kualitas Audit Sebagai Pemoderasi

yang diajukan untuk diuji pada tanggal 06 Juni 2016, adalah hasil karya saya sendiri.

Saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat secara keseluruhan atau sebagian tuliasan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang menujukkan gagasan atau pendapat atau pemikiran dari penulis lain, yang saya akui seolah-olah sebagia tulisan saya sendiri, dan tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru atau saya saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas dengan sengaja maka saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil dari pemikiran saya sendiri berarti gelar sarjana dan ijazah yang diberikan oleh universitas batal saya terima.

Bengkulu, 06 Juni 2016 Yang membuat pernyataan,

Muhammad Akbar Wisesa C1C012049

THE EFFECT OF MANAGEMENT OWNERSHIP TO THE INFORMATIVENESS OF ACCOUNTING EARNINGS, WITH THE

QUALITY OF AUDIT AS MODERATING

(

Study on non-financial companies listed at Indonesia Stock Exchange )By:

Muhammad Akbar Wisesa 1) Saiful, SE., M.Si., Ph.D., Ak 2)

ABSTRACT

This research aimed to determine the effect of management ownership to the informativeness of accounting earnings, with the quality of audit as moderating. The sample consisted of 110 firms (non-financial) listed at Indonesia Stock Exchange from 2012 - 2014 by using a purposive sampling method. The theory in this research is signalling theory. And proxy of the informativeness of accounting earnings is earnings response coefficient (ERC).

The results of this research showed the effect of management ownership didn’t negative to the informativeness of accounting earnings. Then, the quality of audit (dummy variable) found moderating the effect of management ownership to the informativeness of accounting earnings.

Keywords: Audit quality, management ownership, earnings response coefficient,

moderating variable

1) Student 2) Supervisor

PENGARUH KEPEMILIKAN MANAJEMEN TERHADAP

KEINFORMATIFAN LABA AKUNTANSI DENGAN

KUALITAS AUDIT SEBAGAI PEMODERASI

(

Studi Empiris Pada Perusahaan Non-Keuangan di BEI)Oleh

Muhammad Akbar Wisesa 1) Saiful, SE., M.Si., Ph.D., Ak 2)

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh kepemilikan manajemen terhadap keinformatifan laba akuntansi. Populasi dari penelitian ini adalah seluruh perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia selama tahun 2012 sampai 2014.

Pemilihan sampel dilakukan dengan metode purposive sampling berdasarkan kriteria yang sudah ditentukan dan memperoleh 110 sampel perusahaan setiap tahunnya dan menjadi 330 observasi. Variabel Kepemilikan manajemen adalah persentase kepemilikan dewan komisaris dan direksi dalam perusahaan. Serta variabel keinformatifan laba akuntansi diukur dengan Earnings

Response Coefficient (ERC).

Hasil penelitian ini menunjukkan bahwa tidak adanya pengaruh negatif kepemilikan manajemen terhadap keinformatifan laba akuntansi. Kemudian kualitas audit yang diproksikan dengan variabel dummy (Big Four dan non-Big

Four) memoderasi pengaruh kepemilikan manajemen terhadap keinformatifan

laba akuntansi.

Kata kunci : Kualitas Audit, Kepemilikan Manajemen, Keinformatifan Laba

Akuntansi, Variabel Moderasi

1) Mahasiswa

KATA PENGANTAR

Assalaamu’alaikum Wr. Wb

Alhamdulillahirobbil’alamin. Puji dan syukur atas kehadirat ALLAH

SWT yang selalu ada dalam setiap langkahku atas karunia, berkah dan hidayah serta akal pikiran dan atas segala kemudahannya, sehingga peneliti dapat menyelesaikan skripsi ini. Judul yang diangkat dalam skripsi ini yaitu: “Pengaruh Kepemilikan Manajemen Terhadap Keinformatifan Laba Akuntansi Dengan Kualitas Audit Sebagai Pemoderasi”.

Adapun maksud dari pembuatan skripsi ini adalah untuk memenuhi salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi dan Bisnis di Universitas Bengkulu. Peneliti menyadari bahwa dalam melaksanakan penelitian ini, peneliti mendapat bantuan yang sangat besar dari berbagai pihak baik secara moral dan material, oleh karena itu peneliti ingin menyampaikan terima kasih sebesar-besarnya kepada:

1. Allah SWT, puji syukur peneliti panjatkan atas kasih sayang, rahmat, kesehatan dan perlindungan-Nya.

2. Ayah dan Ibu, uni dan adikku tercinta, serta keluarga semua, terima kasih atas semua yang telah diberikan sampai dengan studi ini selesai.

3. Bapak Saiful, S.E., M.Si., Ph.D., Ak selaku dosen pembimbing skripsi yang selama ini telah membimbing peneliti dalam menyelesaikan skripsi ini.

4. Bapak Dr. Fadli., S.E., M.Si., Ak, CA selaku ketua jurusan akuntansi FEB UNIB dan juga selaku dewan penguji, lalu dewan penguji lain Ibu Nikmah, S.E., M.Si., Ak, juga selaku Sekretaris Jurusan S1 Akuntansi FEB UNIB lalu Bapak Darman Usman, S.E., MM., CPA yang telah banyak mengoreksi, memberikan saran, dan bimbingannya buat saya untuk perbaikan skripsi menjadi lebih baik.

5. Ibu Isma Coryanata, SE., M.Si., Ak., CA selaku dosen pembimbing akademik yang telah banyak membantu dan membimbing peneliti dalam menjalankan proses belajar di Jurusan Akuntansi Universitas Bengkulu. 6. Bapak Dr. Ridwan Nurazi, SE., M.Sc., Ak., CA selaku Rektor Universitas

Bengkulu.

7. Bapak Prof. Lizar Alfansi, SE., MBA., Ph.D selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Bengkulu.

8. Bapak dan Ibu Dosen Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UNIB yang tidak dapat peneliti sebutkan satu persatu telah memberikan ilmu dan pengetahuan selama kuliah sampai penulisan skripsi ini.

9. Semua pihak yang membantu dalam penyelesaian skripsi ini, terima kasih banyak.

Akhir kata peneliti berharap, semoga laporan penelitian ini dapat bermanfaat bagi pihak-pihak yang membutuhkan walaupun masih terdapat banyak kekurangan dan jauh dari kesempurnaan. Oleh karena itu, peneliti mengharapkan perbaikan-perbaikan dimasa yang akan datang agar skripsi ini dapat menjadi lebih baik lagi. Dan semoga Allah SWT senantiasa melimpahkan rahmat, taufik serta hidayah-Nya kepada kita semua,

Wassalammu’alaikum wr. wb

Bengkulu, 06 Juni 2016

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN SKRIPSI... iii

HALAMAN PENGESAHAN SKRIPSI ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

HALAMAN UCAPAN TERIMAKASIH ... vii

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ... ix

ABSTRACT ... x

ABSTRAK ... xi

KATA PENGANTAR ... xii

DAFTAR ISI ... xiv

DAFTAR TABEL ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

1.5 Ruang Lingkup Penelitian ... 7

BAB II KAJIAN PUSTAKA ... 8

2.1 Landasan Teori ... 8

2.1.1 Teori Signal ... 8

2.1.2 Keinformatifan Laba Akuntansi... 9

2.1.3 Kepemilikan Manajemen ... 10

2.1.4 Kualitas Audit ... 11

2.2 Penelitian Sebelumnya dan Pengembangan Hipotesis ... 13

2.2.1 Penelitian Sebelumnya ... 13

2.2.2 Pengembangan Hipotesis ... 14

2.2.3 Kerangka Berfikir ... 17

BAB III METODE PENELITIAN ... 18

3.1 Jenis Penelitian ... 18

3.2 Definisi Operasionalisasi Variabel Penelitian ... 18

3.2.1 Variabel Dependen ... 18

3.2.2 Variabel Independen ... 21

3.2.3 Variabel Moderasi ... 22

3.3 Metode Pengambilan Sampel ... 22

3.4 Teknik dan Sumber Pengumpulan Data ... 23

3.5 Metode Analisis Data ... 24

3.5.1 Uji Asumsi Klasik ... 24

3.5.2 Uji Koefisien Determinasi (R2) ... 26

3.5.3 Uji Kesesuaian Model ... 26

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 30

4.1 Hasil Penelitian ... 30

4.1.1 Sampel Penelitian ... 30

4.1.2 Statistik Deskriptif ... 31

4.1.3 Pengujian Asumsi Klasik ... 34

4.1.3.1 Uji Normalitas Data ... 34

4.1.3.2 Uji Multikolinearitas ... 35

4.1.3.3 Uji Heterokedastisitas ... 36

4.1.3.4 Uji Autokorelasi ... 37

4.1.4 Uji Koefisien Determinasi ... 38

4.1.5 Hasil Pengujian Hipotesis ... 38

4.1.5.1 Pengujian Hipotesis 1 ... 39

4.1.5.2 Pengujian Hipotesis 2... 40

4.2 Pembahasan Penelitian ... 41

4.2.1 Pengaruh Kepemilikan Manajemen Terhadap Keinformatifan Laba Akuntansi ... 41

4.2.2 Pengaruh Kepemilikan Manajemen Terhadap Keinformatifan Laba Dengan Kualitas Audit Sebagai Pemoderasi ... 43

BAB V KESIMPULAN DAN SARAN ... 45

5.1 Kesimpulan ... 45

5.2 Implikasi Penelitian ... 46

5.3 Keterbatasan Penelitian ... 46

5.4 Saran bagi penelitian selanjutnya ... 46

DAFTAR PUSTAKA DAFTAR LAMPIRAN

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 13

Tabel 4.1 Populasi dan Pemilihan Sampel Penelitian ... 30

Tabel 4.2 Statistik Deskriptif ... 31

Tabel 4.3 Hasil Uji Normalitas ... 34

Tabel 4.4 Hasil Uji Heterokedastisitas ... 36

Tabel 4.5 Hasil Uji Autokorelasi ... 37

Tabel 4.6 Hasil Pengujian Hipotesis ... 39

DAFTAR GAMBAR

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Laporan keuangan perusahaan berisi informasi keuangan suatu perusahaan

yang dapat menggambarkan kinerja suatu perusahaan tersebut. Menurut

Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 Tahun 2013 yang direvisi

oleh Ikatan Akuntan Indonesia (IAI) tujuan laporan keuangan adalah

menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah

besar pemakai dalam pengambilan keputusan ekonomi. Laporan keuangan yang

dikeluarkan perusahaan tentunya akan mendapat berbagai macam respon dari

pasar baik respon positif maupun respon negatif. Salah satunya adalah informasi

laba yang menjadi perhatian utama bagi para investor untuk berinvestasi.

Informasi laba adalah salah satu pengukur keberhasilan atau kegagalan

perusahaan dalam menjalankan aktivitasnya.

Menurut Nugraheni dan Supatmi (2008) dalam Ginting (2014), laba

mempunyai keinformatifan yang penting karena digunakan pihak manajemen

untuk menyampaikan informasi mengenai kinerja dan prospek perusahaan di

masa depan. Keinformatifan laba tersebut membuat para investor tidak hanya

melihat laporan keuangan perusahaan dengan berfokus pada laba perusahaan saja,

tetapi juga memperhatikan bagaimana komponen dan prosedur yang digunakan

perusahaan untuk menghasilkan informasi mengenai laba tersebut. Penelitian Lev

alternatif untuk mengukur keinformatifan laba. Rendahnya ERC menunjukkan

bahwa laba kurang informatif dan kurang relevan bagi investor dalam

pengambilan keputusan.

Ketika menjalankan aktivitas dan kinerja perusahaan, ada beberapa pihak

yang berperan menentukan kebijakan seperti para pihak manajemen dan

pemegang saham. Pihak manajemen adalah direksi dan komisaris sedangkan

pihak pemegang saham adalah pihak yang mempunyai saham di perusahaan

tersebut. Para pemegang saham tersebut memberikan tanggung jawab kepada

pihak manajemen untuk mengelola perusahaan yang mereka miliki. Maka dari itu

pihak manajemen selalu akan memberikan kinerja yang terbaik untuk pemegang

saham (Welim dan Rusiti, 2014).

Persentase tertentu kepemilikan saham oleh pihak manajemen cenderung

tidak sepenuhnya berpengaruh positif terhadap keinformatifan laba akuntansi.

Menurut Christiawan dan Tarigan (2007), kebijakan yang dihasilkan pihak

manajemen tentunya berbeda jika ia juga sebagai pemegang saham dalam

perusahaan atau yang dikenal sebagai kepemilikan manajemen . Maka ada besar

persentase kepemilikan tertentu yang tidak menutup kemungkinan dapat

berpengaruh negatif terhadap keinformatifan laba perusahaan dikarenakan pihak

manajemen selain sebagai pengelola juga sebagai pemilik yang sangat mungkin

untuk mengabaikan pemegang saham lain. Misalnya penelitian yang dilakukan

oleh Gul et al.(2002), Riswandi (2013) dan Kusumaningrum (2013).

Penelitian Gul et al.(2002) memberikan bukti bahwa hubungan positif

keinformatifan laba dengan kepemilikan manajemen lebih rendah untuk

manajemen berpengaruh negatif terhadap kualitas laba. Kemudian

Kusumaningrum (2013) dalam Welim dan Rusiti (2014) menyatakan jika

kepemilikan saham oleh direksi semakin meningkat, maka keputusan yang

diambil oleh direksi akan lebih cenderung untuk menguntungkan dirinya. Hal ini

dikarenakan belum memisahkan pengelolaan perusahaan dengan kepemilikannya

dimana selain sebagai pengelola juga sebagai pemilik memudahkan manajemen

untuk melakukan berbagai cara agar tercapainya kepentingan pribadi dimana

cenderung entrench pada posisinya yang membuat keputusan tak bernilai. Dengan

begitu keinformatifan laba menjadi kurang handal dan kurang relevan dalam

pengambilan keputusan dan menimbulkan reaksi pasar yang negatif.

Menurut Watts dan Zimmerman (1986) menyatakan suatu pemeriksaan

laporan keuangan oleh Kantor Akuntan Publik (KAP) dapat digunakan sebagai

pengawasan terhadap tindakan manajemen dalam melaporkan kinerja perusahaan.

Oleh karena itu, fungsi kualitas audit merupakan salah satu cara meminimalisir

kebijakan kepemilikan manajemen yang menyimpang untuk menjaga kualitas

laporan keuangan dan tentunya meningkatkan keinformatifan laba perusahaan.

Apalagi dalam negara yang memiliki sistem hukum yang lemah seperti Indonesia

terutama lemahnya proteksi terhadap investor dimana kurangnya kebijakan

pemerintah untuk membatasi perilaku pihak manajemen untuk berperilaku

oportunistik (Hung (2001) dalam Kartinah dan Yavida (2014), maka secara tidak

langsung kualitas audit akan semakin berperan dalam meningkatkan

keinformatifan laba yang dibutuhkan oleh para pengguna laporan keuangan dalam

Pemeriksaaan laporan keuangan yang dilakukan KAP memiliki kualitas

yang berbeda-beda, audit yang berkualitas tinggi lebih efektif mengkoreksi

kesalahan yang material dalam laporan keuangan. Menurut DeAngelo (1981)

dalam Dahlan (2009) kualitas audit meningkat sesuai dengan ukuran KAP karena

KAP besar mempunyai kemampuan lebih untuk berspesialisasi dan berinovasi

melalui teknologi yang dimiliki. Pembentukan kualitas audit, terutama kualitas

audit yang berhubungan dengan Big Four menjadi proritas utama untuk

mengurangi masalah pengaruh negatif kepemilikan manajemen terhadap

keinformatifan laba.

Teoh dan Wong (1993) menyatakan bahwa ERC lebih tinggi untuk Big 6

karena audit berkualitas tinggi. Terdapat asumsi untuk Big 6 bahwa (a) sebuah

audit berkualitas tinggi merupakan pengalihan ke kualitas laba yang tinggi dan (b)

kualitas laba positif berkaitan dengan hubungan antara laba dilaporkan dan return

pasar. Dan menurut Aronmwan (2013) dalam menyatakan ukuran KAP besar

(Big Four) akan menghasilkan kualitas audit yang lebih tinggi. Maka ini

menunjukkan hubungan yang signifikan antara kualitas audit dengan kepemilikan

manajemen terhadap keinformatifan laba akuntansi dari sisi para investor.

Berdasarkan juga hasil penelitian Gul et al.(2002) menunjukkan

perusahaan Big 6 lebih konservatif dan dirasakan oleh pasar untuk memberikan

kualitas audit yang berkualitas tinggi dengan mengurangi efek penggunaan

informasi negatif yang muncul dari perusahaan dengan kepemilikan manajemen

yang rendah. Maka dari itu, studi Gul et al.(2002) menjadi panduan untuk

penelitian ini dalam hal keinformatifan laba akuntansi dimana kualitas audit

Penelitian ini menguji hubungan kualitas audit, kepemilikan manajemen

dan keinformatifan laba akuntansi dengan memproksikan ERC. Beberapa peneliti

telah mengukur dengan ERC antara lain, Teoh dan Wong (1993), Warfield et

al.(1998) serta Paramita dan Hidayanti (2013) . Perbedaan penelitian ini dengan

sebelumnya adalah tempat penelitian dan tahun penelitian yang digunakan.

Penelitian sebelumnya di Australia pada tahun 1992-1993 sedangkan penelitian

yang akan dilakukan oleh penulis, tempatnya di Indonesia dengan tahun penelitian

2012-2014.

Melihat dan mempertimbangkan dari uraian sebelumnya, penelitian ini

akan mengangkat judul penelitian adalah "Pengaruh Kepemilikan Manajemen

Terhadap Keinformatifan Laba dengan Kualitas Audit sebagai Pemoderasi".

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang sudah dijelaskan, maka penulis

merumuskan permasalahan sebagai berikut :

a) Apakah besarnya persentase kepemilikan manajemen berpengaruh terhadap

keinformatifan laba pada perusahaan non-keuangan yang terdaftar di Bursa

Efek Indonesia pada tahun 2012-2014?

b) Apakah besarnya persentase kepemilikan manajemen berpengaruh terhadap

keinformatifan laba dengan kualitas audit yang memoderasi pada perusahaan

1.3 Tujuan Penelitian

Sesuai dengan perumusan masalah diatas, tujuan penelitian ini adalah

sebagai berikut:

a) Memberikan bukti empiris tentang pengaruh besarnya persentase kepemilikan

manajemen terhadap keinfomatifan laba akuntansi dari perusahaan

non-keuangan yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2014.

b) Memberikan bukti empiris tentang pengaruh besarnya persentase kepemilikan

manajemen terhadap keinformatifan laba akuntansi dengan kualitas audit yang

memoderasi dari perusahaan non-keuangan yang terdaftar di Bursa Efek

Indonesia pada tahun 2012-2014.

1.4 Manfaat Penelitian

Hasil penelitian ini nantinya diharapkan dapat bermanfaat bagi :

a) Bagi Perusahaan tentang pentingnya memilih kualitas auditor dan kepemilikan

manajemen untuk lebih meningkatkan keinformatifan laba perusahaan.

b) Bagi Investor dalam melakukan investasi di suatu perusahaan khususnya

pemahaman dan pertimbangan kualitas audit serta kepemilikan manajemen

untuk keinformatifan laba perusahaan.

c) Bagi Pengembang Ilmu, hasil penelitian ini diharapkan akan memberikan

masukan dan tambahan materi untuk pengembangan ilmu akuntansi khususnya

kualitas audit, kepemilikan manajemen dan keinformatifan laba akuntansi.

d) Bagi pembaca/masyarakat, hasil penelitian ini dapat memberikan gambaran

mengenai kualitas audit, kepemilikan manajemen dan keinformatifan laba

1.5 Ruang Lingkup Penelitian

Ruang Lingkup Penelitian ini adalah keinformatifan laba akuntansi yang

diproksikan dengan ERC sedangkan kualitas audit menggunakan variabel dummy

yang berhubungan dengan Big Four dan non-Big Four serta kepemilikan

manajemen dilihat dari besarnya persentase kepemilikan dalam perusahaan.

Periode yang diamati dalam penelitian ini adalah untuk 3 tahun periode akuntansi,

yaitu tahun 2012, 2013 dan 2014 dengan sampel perusahaan non-keuangan yang

BAB II

KAJIAN PUSTAKA

2.1 Landasan Teori 2.1.1 Teori Sinyal

Astika (2011) dalam Saputra (2013) menyebutkan teori pensinyalan

(signaling theory) menjelaskan bahwa manajemen suatu entitas melaporkan

informasi-informasi perusahaan secara sukarela kepada pasar modal walaupun

tidak ada ketentuan yang berlaku. Teori ini juga membahas bagaimana

seharusnya sinyal-sinyal keberhasilan atau kegagalan manajemen (agent)

disampaikan kepada pemilik (principal). Pihak manajemen selalu berusaha untuk

mengungkapkan setiap informasi yang menurut pertimbangannya sangat diminati

oleh investor dan pemegang saham lainnya khususnya bila informasi tersebut

merupakan berita baik. Manajemen juga berminat menyampaikan informasi yang

dapat meningkatkan kredibilitasnya dan kesuksesan perusahaan meskipun

informasi tersebut tidak diwajibkan.

Menurut Wolk et al. (2000) dalam Agustiningsih (2009) mengemukakan

bahwa sinyal-sinyal yang dapat diberikan oleh perusahaan salah satunya

berupa informasi keuangan yang dapat dipercaya mengurangi ketidakpastian

mengenai prospek perusahaan di masa yang akan datang. Pada waktu informasi

diumumkan oleh pihak manajemen, pelaku pasar terlebih dahulu menganalisis

keinformatifan laba tersebut sebagai sinyal baik atau buruk maka dari pemberian

sinyal itu, menimbulkan reaksi pasar yang dicerminkan dalam harga saham yang

informasi laba yang relevan dan informatif yang digunakan oleh para investor

untuk memperkirakan earnings power, menilai performance manajemen,

memprediksi laba masa depan, dan menilai resiko kredit (SFAC No.1).

2.1.2 Keinformatifan Laba Akuntansi

Informasi laba merupakan komponen laporan keuangan perusahaan yang

bertujuan untuk menilai kinerja manajemen, membantu mengestimasi kemampuan

laba yang representatif dalam jangka panjang, meramalkan laba, menaksir resiko

dalam berinvestasi, memprediksi arus kas masa depan serta memiliki pengaruh

besar bagi penggunanya dalam pengambilan keputusan. Suatu keinformatifan laba

membantu pihak lain melakukan penaksiran atas earning power perusahaan

dimasa yang akan datang. Menurut Suwardjono (2005) dalam Ichsan dan Taqwa

(2013), salah satu cara untuk mengukur mengetahui keinformatifan laba adalah

dengan mengukur reaksi pasar modal terhadap pengumuman laba akuntansi

perusahaan yang dilakukan oleh pihak manajemen.

Kuatnya reaksi pasar terhadap keinformatifan laba yang tercermin dari

tingginya earnings response coefficient (ERC), menunjukkan laba yang

dilaporkan berkualitas, relevan dan sangat informatif. ERC adalah ukuran besaran

abnormal return suatu saham sebagai respon terhadap komponen laba abnormal

yang dilaporkan oleh perusahaan yang mengeluarkan saham tersebut (Scott,

2003). Menurut Collins et al.(1984) dalam Paramita (2013) tinggi rendahnya ERC

sangat ditentukan kekuatan responsif yang tercermin dari keinformatifan

(good/badnews) yang terkandung dalam laba tersebut. ERC merupakan salah satu

Menurut Cho dan Jung (1991) pengertian ERC adalah sebagai efek setiap dolar

unexpected earnings terhadap return saham, dan biasanya diukur dengan koefisien

dalam regresi abnormal returns saham dan unexpected earning ".

2.1.3 Kepemilikan Manajemen

Kepemilikan manajemen terhadap perusahaan atau yang biasa dikenal

dengan istilah Insider Ownership ini didefinisikan sebagai persentase suara

yang berkaitan dengan saham dan opsi yang dimiliki oleh manajer dan

direksi suatu perusahaan (Mathiesen, 2004). Kepemilikan manajemen ditandai

dengan adanya kepemilikan saham perusahaan oleh pihak manajemen yang ikut

berpartisipasi aktif dalam pengambilan keputusan. Apalagi jika kepemilikan yang

dimiliki oleh pihak manajemen sebagai pemegang saham pengendali maka hak

kontrol yang dimiliki akan mengurangi keinformatifan laba perusahaan (Fan dan

Wong, 2002 dalam Hakim, 2014). Karena pada kasus seperti ini perusahaan yang

sahamnya juga dimiliki oleh pihak manajemen cenderung tidak transparan dalam

mengungkapkan informasi (Huafang dan Jianguo,2007).

Kepemilikan saham oleh pihak manajemen menandakan manajemen

tersebut selain sebagai pengelola juga sebagai pemegang saham.. Kebijakan yang

dihasilkan pihak manajemen tentunya berbeda jika ia juga sebagai pemegang

saham dalam perusahaan atau yang dikenal sebagai kepemilikan manajemen

(Christiawan dan Tarigan, 2007). Persentase tertentu kepemilikan saham oleh

pihak manajemen cenderung tidak sepenuhnya berpengaruh positif terhadap

keinformatifan laba akuntansi. Ada besar persentase kepemilikan tertentu yang

pihak manajemen selain sebagai pengelola juga sebagai pemilik yang sangat

mungkin untuk mengabaikan pemegang saham lain. Misalnya penelitian yang

dilakukan oleh Gul et al.(2002), Riswandi (2013) dan Kusumaningrum (2013).

Selain membuat laporan keuangan perusahaan, pihak manajemen juga

mempunyai hak sebagai pemilik dalam membuat kebijakan perusahaan.

Sulistiono (2010) dalam Welim dan Rusiti (2014) menyatakan manajemen akan

mengambil kebijakan yang paling menguntungkannya baik sebagai manajemen

dan pemegang saham atau harus mengorbankan salah satu kedudukannya tersebut

sehingga keinformatifan laba perusahaa dapat diragukan.

2.1.4 Kualitas Audit

Menurut DeAngelo (1981) dalam Hardiningsih (2010) menyatakan bahwa

kualitas audit (audit quality) merupakan suatu kemungkinan (joint probability)

dimana seorang auditor akan menemukan dan melaporkan pelanggaran yang ada

dalam sistem akuntansi para kliennya. Kualitas audit sangat penting karena

kualitas audit yang tinggi akan menghasilkan laporan keuangan yang dapat

dipercaya sebagai dasar pengambilan keputusan.

Auditor eksternal yang berasal dari Kantor Akuntan Publik dapat

menjadi mekanisme pengendalian terhadap manajemen agar manajemen

menyajikan informasi keuangan secara relevan dan andal. Peran ini dapat dicapai

jika auditor KAP memberikan jasa audit yang berkualitas. Menurut DeAngelo

(1981) dalam Riyatno (2007) menyatakan bahwa kualitas audit secara langsung

akan berusaha untuk menyajikan kualitas audit yang lebih tinggi dibandingkan

dengan perusahaan audit yang kecil.

Berdasarkan juga penelitian menurut DeAngelo (1981) dalam Dahlan

(2009) kualitas audit meningkat sesuai dengan ukuran KAP karena KAP besar

mempunyai kemampuan lebih untuk berspesialisasi dan berinovasi melalui

teknologi yang dimiliki artinya semakin besar ukuran KAP maka semakin tinggi

kredibilitas angka akuntansi yang dilaporkan, dengan demikian semakin

meningkatkan tingkat keinformatifan laba di dalam laporan keuangan. Karena

perusahaan audit yang besar jika tidak memberikan kualitas audit yang tinggi

akan kehilangan reputasinya, dan jika terjadi maka dia akan mengalami

kerugian yang lebih besar dengan kehilangan klien (De Angelo,1981) dalam

Hardiningsih (2010).

Berbagai penelitian tentang kualitas audit banyak dilakukan, antara lain

Gul et al.(2002), mereka meneliti pengaruh kualitas audit dan kepemilikan

manajemen terhadap keinformatifan laba di negara Australia. Hasil penelitian ini

menunjukkan bahwa kualitas audit dapat mengurangi insentif kepemilikan untuk

akuntansi berbasis kontrak dan mengurangi manajemen laba. Selain itu penelitian

Ginting (2014) yang meneliti pengaruh kualitas audit dan prediktibilitas laba

terhadap ERC. Hasilnya adalah kualitas audit dan prediktibilitas laba berpengaruh

positif terhadap ERC. Serta penelitian Dewi (2014) yang membuktikan bahwa

2.2 Penelitian Sebelumnya dan Pengembangan Hipotesis 2.2.1 Penelitian Sebelumnya

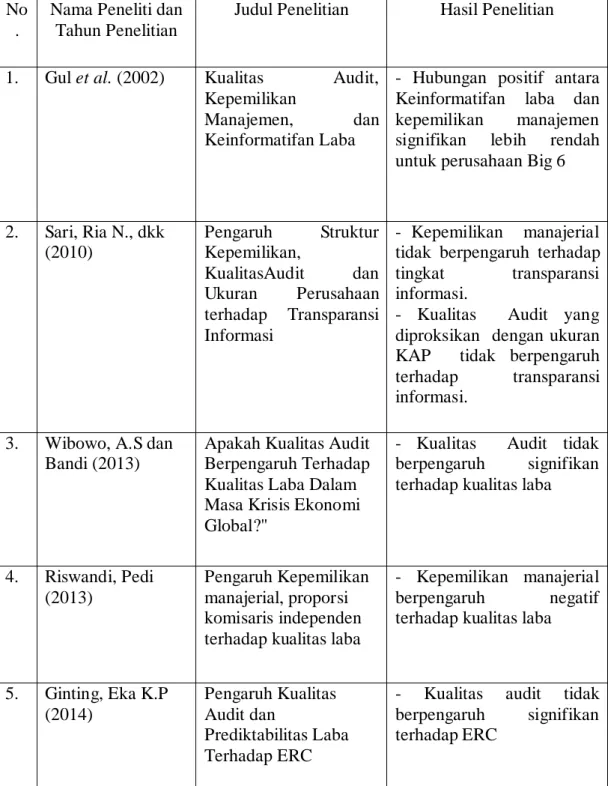

Penelitian sebelumnya yang berkaitan terlihat seperti pada Tabel 2.1.

Tabel 2.1 Penelitian Terdahulu

No .

Nama Peneliti dan Tahun Penelitian

Judul Penelitian Hasil Penelitian

1. Gul et al. (2002) Kualitas Audit, Kepemilikan

Manajemen, dan

Keinformatifan Laba

- Hubungan positif antara Keinformatifan laba dan kepemilikan manajemen signifikan lebih rendah untuk perusahaan Big 6

2. Sari, Ria N., dkk (2010) Pengaruh Struktur Kepemilikan, KualitasAudit dan Ukuran Perusahaan terhadap Transparansi Informasi - Kepemilikan manajerial tidak berpengaruh terhadap

tingkat transparansi

informasi.

- Kualitas Audit yang diproksikan dengan ukuran KAP tidak berpengaruh terhadap transparansi informasi.

3. Wibowo, A.S dan Bandi (2013)

Apakah Kualitas Audit Berpengaruh Terhadap Kualitas Laba Dalam Masa Krisis Ekonomi Global?"

- Kualitas Audit tidak berpengaruh signifikan terhadap kualitas laba

4. Riswandi, Pedi (2013)

Pengaruh Kepemilikan manajerial, proporsi komisaris independen terhadap kualitas laba

- Kepemilikan manajerial

berpengaruh negatif

terhadap kualitas laba

5. Ginting, Eka K.P (2014) Pengaruh Kualitas Audit dan Prediktabilitas Laba Terhadap ERC

- Kualitas audit tidak berpengaruh signifikan terhadap ERC

6. Dewi, F.K dan Khairunisa (2014)

Ukuran KAP, Struktur Modal, Ukuran

Perusahaan dan Market to book ratio terhadap ERC

- Secara simultan ukuran KAP mempengaruhi ERC

7. Hakim, M. Ibnu (2014) Pengaruh struktur kepemilikan terkonsentrasi dan karakteristik komite audit terhadap tingkat keinformatifan Laba - Struktur kepemilikan berpengaruh negatif terhadap tingkat keinformatifan laba 2.2.2 Pengembangan Hipotesis

Pada Teori Sinyal dijelaskan bahwa laporan keuangan yang dibuat oleh

pihak manajemen akan memberikan sinyal kepada pihak pengguna informasi

laporan keuangan tersebut seperti para investor dan kreditor. Tentunya, sinyal

yang berupa informasi dari pihak manajemen akan menimbulkan reaksi pasar dan

mempengaruhi nilai harga saham perusahaan misalnya informasi laba. Pasar akan

bereaksi positif jika informasi laba berupa sinyal-sinyal tersebut terpercaya,

relevan dan andal dalam pengambilan keputusan.

Keinformatifan laba pada hakekatnya menjadi perhatian utama dalam

menaksir kinerja atau pertanggungjawaban manajemen dan membantu pemilik

atau pihak pengguna informasi lain melakukan penaksiran atas earning power

perusahaan dimasa yang akan datang. Menurut Kusumaningrum (2013) dalam

Welim dan Rusiti (2014) menyatakan perusahaan yang sahamnya dimiliki oleh

pihak manajemen atau biasa disebut kepemilikan manajemen, jika kepemilikan

akan lebih cenderung untuk menguntungkan dirinya sendiri. Karena kebijakan

yang dihasilkan pihak manajemen tentunya berbeda jika ia juga sebagai pemegang

saham dalam perusahaan (Christiawan dan Tarigan, 2007). Maka keinformatifan

laba menjadi kurang relevan dan kurang andal dalam unsur pengambilan

keputusan sehingga dapat merugikan para pengguna informasi lain yang

mengakibatkan reaksi pasar negatif dengan turunnya harga saham perusahaan

tersebut. Dengan begitu, besarnya persentase kepemilikan manajemen tertentu

dalam perusahaan dapat berpengaruh negatif terhadap keinformatifan laba.

H1 : Kepemilikan Manajemen berpengaruh negatif terhadap tingkat keinformatifan laba.

Para investor dan pengguna informasi keuangan yang lain sangat senang

jika perusahaan melaporkan laba yang tinggi karena mereka akan mendapatkan

dividen dari setiap saham yang dimilikinya. Dibalik informasi laba tersebut

terdapat peran KAP dimana auditornya yang memberikan opini terhadap laporan

keuangan perusahaan apakah terdapat kesalahan material atau tidak. Dengan

adanya pengauditan maka kesalahan yang terdapat didalam laporan keuangan bisa

dikurangi. Oleh karena itu, kualitas audit merupakan masalah utama yang harus

mendapat perhatian khusus. Audit yang berkualitas akan berdampak pada

peningkatan kepercayaan pengguna laporan keuangan bahwa laporan keuangan

yang dihasilkan merupakan laporan keuangan yang berkualitas, sehingga dapat

digunakan sebagai dasar pengambilan keputusan oleh investor.

Menurut DeAngelo (1981) dalam Ebrahim (2001) dalam Riyatno (2007)

dari perusahaan audit artinya semakin besar ukuran KAP maka semakin

berkualitas auditor dan semakin tinggi kredibilitas angka akuntansi yang

dilaporkan karena mempertahankan reputasi, tanggung jawab dan kecakapan

profesionalnya. Dengan begitu, kualitas audit KAP Big Four yang lebih tinggi

meningkatkan kepercayaan dalam laporan keuangan tetap terjaga serta dapat

membatasi perilaku manajemen yang menyimpang dan meningkatkan

keinformatifan laba didalam laporan keuangan. Sedangkan KAP non-Big Four

masih memiliki ketergantungan ekonomi dengan para kliennya (DeFond dan

Subranyaman, 1998 dalam Kartinah dan Yuavida Nurim, 2014) sehingga belum

memiliki kecakapan profesional dan integritas yang sebanding dengan KAP Big

Four. Berdasarkan argumen tersebut, dapat ditetapkan hipotesis sebagai berikut:

H2: Kualitas audit memoderasi pengaruh kepemilikan manajemen terhadap keinformatifan laba akuntansi.

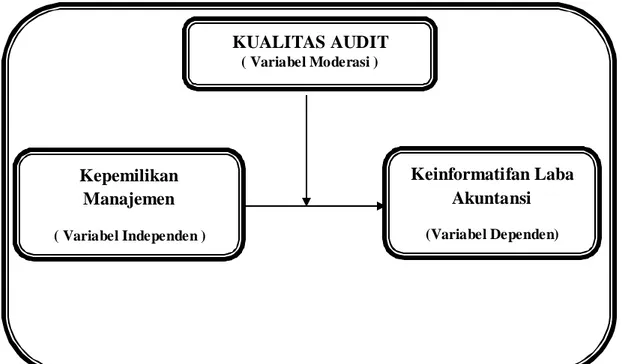

2.2.3 Kerangka Berfikir

Melihat dari hipotesis yang sudah dirumuskan sebelumnya, maka dapat

digambarkan suatu kerangka penelitian yang diilustrasikan pada Gambar 2.1

berikut :

Gambar 2.1 Kerangka Berfikir

Gambar 2.1 menunjukkan bahwa dalam penelitian ini, peneliti menguji

pengaruh kepemilikan manajemen sebagai variabel independen terhadap

keinformatifan laba akuntansi sebagai variabel dependen dengan kualitas audit

(audit quality) sebagai variabel moderasi.

KUALITAS AUDIT ( Variabel Moderasi ) Kepemilikan Manajemen ( Variabel Independen ) Keinformatifan Laba Akuntansi (Variabel Dependen)

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan metode penelitian kuantitatif. Penelitian

kuantitatif disebut juga penelitian dengan metode positivisik yang digunakan

untuk meneliti populasi/sampel tertentu dengan analisis data bersifat kuantitatif

yang bertujuan untuk menguji hipotesis yang telah ditetapkan. Penelitian ini

merupakan penelitian cross section dan time-series analysis dimana penelitian

yang menggunakan beberapa objek penelitian membandingkan laporan keuangan

perusahaan dari satu periode dengan periode lainnya. Data dalam penelitian ini

adalah data sekunder yaitu teknik pengumpulan data yang dapat digunakan

adalah teknik pengumpulan data dari basis data (Hartono 2004).

3.2 Definisi Operasionalisasi Variabel Penelitian

Variabel yang diamati dalam penelitian ini terdiri dari variabel dependen

yaitu keinformatifan laba akuntansi yang diukur dengan Earnings Response

Coefficient (ERC) dan variabel independen yaitu kepemilikan manajemen serta

variabel moderasinya adalah kualitas audit.

3.2.1 Variabel Dependen

Pada penelitian ini yang menjadi variabel dependen adalah keinformatifan

laba akuntansi. Keinformatifan laba akuntansi diproksikan dengan Earnings

Response Coeeficient (ERC). ERC merupakan ukuran besaran return abnormal

earnings). Berikut ini operasionalisasi komponen atau unsur yang diperlukan

untuk menghitung variabel ERC tersebut:

1). Laba (Earnings) adalah laba per lembar saham (EPS) yang diperoleh

suatu perusahaan pada tahun tertentu, dalam penelitian ini yang digunakan

adalah angka EPS tahun 2012 dan 2014.

EPS = Laba bersih setelah bunga dan pajak

Jumlah saham beredar

2). Laba kejutan (unexpected earnings ) adalah perbedaan antara laba per

lembar saham pada periode penelitian dan laba per lembar saham pada

periode sebelumnya. Laba kejutan dihitung dengan menggunakan rumus:

UEi,t = ( EPSi,t - EPSi,t-1) EPSi,t-1

Dimana :

UE = Laba kejutan perusahaan i pada periode t

EPSi,t = Laba per lembar saham perusahaan i pada periode t

EPSi,t - 1 = Laba per lembar saham perusahaan i pada periode t-1

t = hari terjadinya peristiwa

3). Return abnormal (abnormal return), menggunakan Market Adjusted

Return Model adalah perbedaan antara return ekspetasi dengan return

ARi,t = Ri,t - Rm,t

Dimana :

ARi,t = Return abnormal saham i pada periode t

Ri,t = Return aktual saham i pada periode t

Rm,t = Return pasar pada periode t

Penduga yang terbaik untuk mengestimasi return saham adalah

indeks harga pasar pada saat itu dengan demikian return abnormal adalah

return yang melebihi return pasar. (Schweitzer,1989) dalam Riyatno

(2007). Sedangkan return pasar diwakili dengan IHSG dihitung secara

harian dengan rumus:

Rm = ( IHSGt - IHSGt-1 ) IHSGt-1

Dimana:

Rm = Return pasar

IHSG t = Indeks harga saham gabungan pada hari t

IHSGt - 1 = Indeks harga saham gabungan pada hari t-1

Sedangkan Return sesungguhnya dengan rumus :

Rit = Pt - Pt-1 Pt-1

Dimana :

Rit = Return saham i pada periode t

Pt = Closing price pada periode t

Pt-1 = Closing price pada periode t-1

4. Return abnormal kumulatif (cummulative abnormal return= CAR) adalah

akumulasi return abnormal, dari t-3 sampai dengan t+3.

CARi,t =

Σ

ARi,t5. Model regresi untuk Earnings Response Coefficient (ERC) adalah sebagai

berikut :

CARi,t = α + βUEi,t + ε

Dari rumus diatas yang diregresikan, akan menghasilkan nilai ERC

yaitu nilai β unexpected earnings. Itu dikarenakan koefisien karena

respon terhadap laba kejutannya.

3.2.2 Variabel Independen

Pada penelitian ini yang menjadi variabel independen adalah kepemilikan

manajemen. Kepemilikan Manajemen (Insider Ownership) merupakan

kepemilikan saham oleh pihak manajemen dalam suatu perusahaan seperti

kepemilikan dewan komisaris dan direksi. Kepemilikan manajemen dihitung

membagi jumlah saham yang dimiliki pihak manajemen dengan total saham

beredar dalam suatu periode dikali dengan 100%.

3.2.3 Variabel Moderasi

Pada penelitian ini yang menjadi variabel moderasi adalah kualitas audit.

Kualitas audit (audit quality) menggunakan variabel dummy, yakni variabel

yang berukuran kategori dengan memberi kode 0 (nol) untuk kelompok yang

termasuk dalam kategori yaitu kantor akuntan publik non -Big Four dan

memberi kode 1 (satu) untuk kelompok yang termasuk dalam kategori yaitu

kantor akuntan publik Big Four (KPMG, Delloite, PWC dan Ernst and Young).

Literatur penelitian menunjukkan bahwa kantor akuntan publik yang

termasuk Big Four sangat kecil kemungkinannya untuk mengizinkan adanya

penyebab kesalahan dan meningkatkan keinformatifan laporan keuangan

akuntansi dibandingkan dengan kantor audit yang non-Big Four. Oleh karena itu,

pengawasan yang dilakukan oleh kantor akuntan publik Big Four lebih ketat dan

konservatif dibandingkan kantor akuntan yang bukan Big Four.

3.3 Metode Pengambilan Sampel

Populasi dalam penelitian ini adalah perusahaan-perusahan sektor

non-keuangan yang terdaftar di BEI untuk tahun 2012-2014. Pemilihan sampel

dilakukan dengan menggunakan metode purposive sampling dengan tujuan untuk

mendapatkan sampel yang representatif sesuai dengan kriteria yang di

tentukan. yaitu:

1. Perusahaan-perusahaan non-keuangan yang terdaftar di BEI untuk tahun 2012

sampai 2014.

2. Menerbitkan laporan tahunan (annual report) lengkap dan telah diaudit oleh

3. Memiliki data yang lengkap terkait dengan variabel-variabel yang digunakan

dalam penelitian.

4. Perusahaan yang menyajikan laporan keuangan dengan menggunakan mata

uang rupiah.

5. Perusahaan yang periode akuntansinya berakhir pada bulan desember.

6. Perusahaan tidak mengalami kerugian selama pengamatan karena angka laba

negatif menjadi tidak bermakna (Wahyudi, 2006).

3.4 Teknik dan Sumber Pengumpulan Data

Teknik pengumpulan data menggunakan teknik observasi tidak langsung

yaitu teknik dokumenter data sekunder. Data yang digunakan dalam penelitian ini

adalah laporan tahunan perusahaan untuk periode 2012-2014 pada

perusahaan-perusahaan di sektor non-keuangan yang terdaftar di BEI yang telah diaudit oleh

kantor akuntan publik untuk periode pengamatan, informasi keuangan lainnya

seperti harga saham penutupan (closing price), informasi laba, dll. Informasi

tersebut bisa diperoleh dari IDX, finance.yahoo.com, www.sahamok.com dan

Indonesia Capital Market Directory (ICMD). Selanjutnya data yang diperoleh

dilakukan evalusi dengan cara cross sectional approach dan time-series analysis.

Cross Sectional Approach yaitu suatu cara mengevaluasi dengan jalan

membandingkan dengan perusahaan lain, sedangkan cara timeseries analysis

melakukan evaluasi dengan jalan membandingkan laporan keuangan perusahaan

dari satu periode dengan periode lainnya.

3.5 Metode Analisis Data

Penelitian ini menggunakan regresi sebagai alat analisis data, sehingga

sebelumnya akan dilakukan pengujian asumsi klasik.

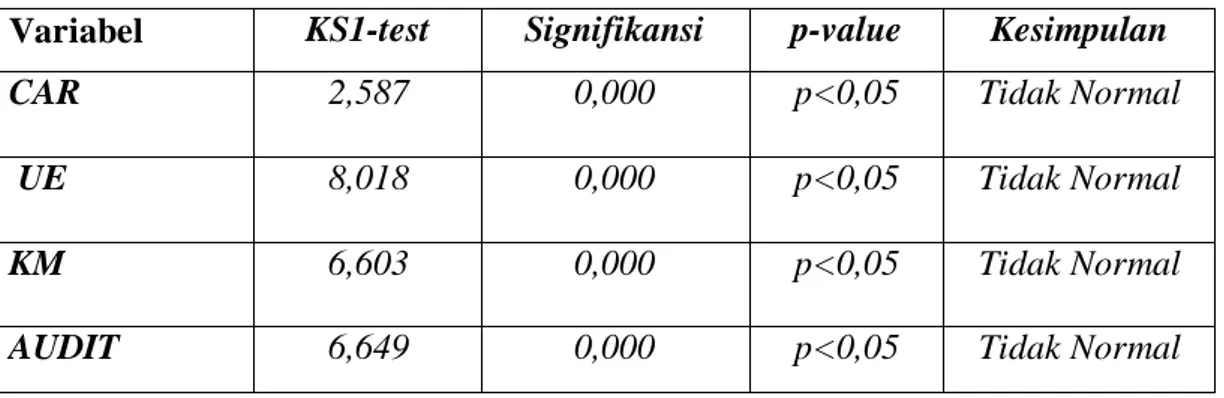

3.5.1 Uji Asumsi Klasik 1. Uji Normalitas

Tujuan dari uji normalitas adalah untuk mengetahui apakah distribusi

sebuah data mengikuti atau mendekati distribusi normal. Data yang baik adalah

data yang mempunyai pola seperti distribusi normal. Pengujian normalitas data

dilakukan dengan menggunakan One Sample Kormogorov-Smirnov Test, dengan

melihat tingkat signifikansi 5%. Dasar pengambilan keputusan dari uji normalitas

adalah dengan melihat probabilitas asymp.sig (2-tailed) > 0.05 maka data

mempunyai distribusi normal dan sebaliknya jika probabilitas asymp.sig (2 tailed)

< 0.05 maka data mempunyai distribusi yang tidak normal (Ghozali, 2013).

Uji K-S dilakukan dengan membuat hipotesis:

H0 : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

2. Uji Multikolinearitas

Pengujian ini dimaksudkan untuk mengetahui ada tidaknya hubungan

linear yang sempurna diantara variabel-variabel independen. Akibat dari adanya

multikolinearitas ini adalah koefisien regresinya tidak tertentu atau kesalahan

standarnya tidak terhingga. Apabila terdapat korelasi yang tinggi sesama variabel

bebas tersebut, maka salah satu diantaranya dieliminasi (dikeluarkan) dari model

dilihat dengan VIF (variance inflation factor) bila nilai VIF kurang dari 10 dan

nilai tolerance diatas 0,10, maka tidak terdapat gejala multikolinearitas dan begitu

pula sebaliknya (Ghozali, 2013). Ada beberapa alternatif cara jika terkena

masalah multikolinearitas adalah dengan mengganti atau mengeluarkan variabel

yang mempunyai korelasi yang tinggi.

3. Uji Heterokedastisitas

Uji ini dilakukan untuk menguji apakah model regresi terjadi

ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain

(Ghozali, 2013). Model regresi yang baik tidak terjadi heterokedastisitas. Salah

satu cara untuk mendeteksinya dapat dilakukan dengan uji Glejser.

Uji Glejser mengusulkan untuk meregresi nilai absolut residual terhadap

variabel independen (Ghozali,2013). Ada tidaknya heterokedastisitas dapat

diketahui dengan α = 5%. Jika variabel independen tidak signifikan (sig > 0,05)

secara statistik mempengaruhi variabel dependen, maka tidak terjadi

heterokedastisitas.

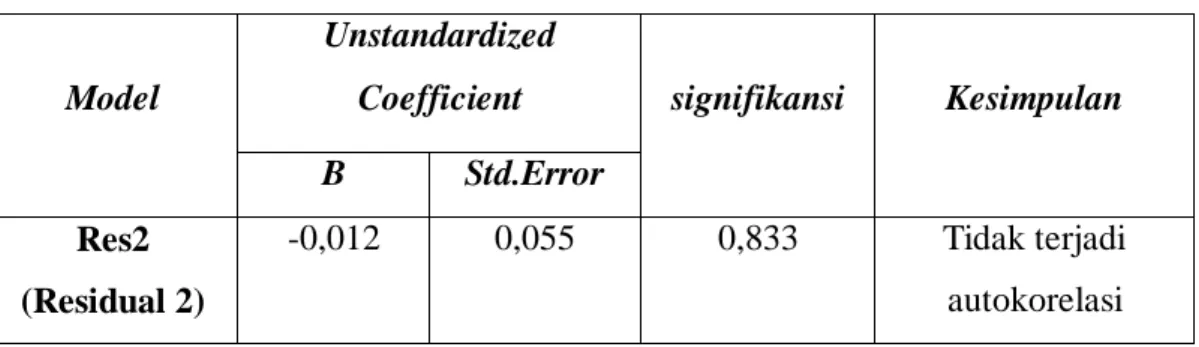

4. Uji Autokorelasi

Uji ini dilakukan untuk mengetahui ada atau tidaknya penyimpangan

korelasi yang terjadi antara residual pada satu pengamatan dengan pengamatan

yang lain pada model regresi. Metode yang digunakan adalah metode Lagrange

Multiplier (LM Test) yang lebih tepat dibandingkan metode Durbin-Watson

dikarenakan sampel penelitian diatas 100 observasi (Ghozali,2013). Metode ini

menggunakan model autoregressive dimana pada hasil regresi untuk koefisien

parameter residual bial signifikansinya <0,05 hal ini berarti terdapat masalah

adanya autokorelasi. Pengujian menggunakan SPSS 16.

3.5.2 Uji Koefisien Determinasi (R2)

Tujuan dari uji koefisien determinasi (R2) ini adalah untuk mengukur

seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.

Koefisien determinasi (R²) memperlihatkan proporsi yang diterangkan oleh

variabel independen dalam model terhadap variabel dependen, sisanya dijelaskan

oleh variabel lain yang tidak dimasukkan dalam model, formulasi model yang

keliru dan kesalahan eksperimen.

Nilai koefisien determinasi adalah antara 0-1. Nilai yang semakin

mendekati 1 berarti variabel independen memberikan hampir semua informasi

yang dibutuhkan untuk memprediksi variabel dependen. Koefisien determinasi

bias terhadap jumlah variabel independen dalam model regresi, sehingga banyak

peneliti menganjurkan menggunakan adjusted R2 pada saat mengevaluasi mana

model regresi terbaik (Ghozali, 2013).

3.5.3 Uji Kesesuaian Model (Uji F)

Uji kesesuaian model digunakan untuk mengetahui kesesuaian atau

kecocokan dari model yang telah terbentuk. Uji kesesuaian model pada penelitian

ini dapat dilihat dari uji F pada tabel anova. Penilaian yang dilakukan adalah jika

nilai signifikan < 5% maka model yang dibuat diterima. Atau jika nilai

3.5.4 Pengujian Hipotesis 3.5.4.1 Uji Hipotesis ( Uji t)

Tujuan hipotesis ini adalah untuk menguji pengaruh secara parsial masing-masing variabel independen terhadap variabel dependen dengan mengasumsikan variabel lain adalah konstan. Kriteria penerimaan hipotesis adalah jika signifikannya pada tabel coefficient lebih kecil (< 0,05), maka H0

ditolak dan Ha diterima. Ini berarti bahwa ada pengaruh secara parsial masing-masing variabel variabel independen terhadap variabel dependen. Jika signifikannya ≥ 0,05, maka Ho diterima dan Ha ditolak. Ini berarti bahwa tidak

ada pengaruh secara parsial masing-masing variabel independen dengan variabel dependen (Ghozali, 2013).

Hipotesis yang digunakan dalam uji ini adalah sebagai berikut:

H0: Variabel independen tidak berpengaruh terhadap variabel dependen

Ha: Variabel independen berpengaruh terhadap variabel dependen

3.5.4.2 Pengujian Hipotesis 1

Persamaan untuk menguji hipotesis 1 dalam penelitian ini sebagai berikut:

CARit = α + β1UE+ β2KMit * UE + ε

Ket:

CAR = Cummulative Abnormal Return

UE = Unexpected Earnings

KM = Kepemilikan Manajemen

ε,i dan t = Error term, company dan respectively

Pengujian hipotesis dilakukan dengan menggunakan formula sebagai

berikut untuk menguji arah koefisien β (uji arah):

H01 : β1 > 0 Kepemilikan manajemen tidak berpengaruh negatif terhadap keinformatifan laba akuntansi

Ha1 : β1 < 0 Kepemilikan manajemen berpengaruh negatif terhadap keinformatifan laba akuntansi

Selanjutnya, kriteria pengujian signifikansi yang digunakan adalah dengan

melihat nilai signifikansi koefisien regresi β1 memiliki p-value < 5% maka

berpengaruh signifikan. Apabila Ha1 diterima dan signifikan maka kepemilikan

manajemen berpengaruh negatif terhadap keinformatifan laba akuntansi. Tetapi

jika Ha1 diterima dan tidak signifikan maka kepemilikan manajemen tidak

berpengaruh terhadap keinformatifan laba akuntansi.

3.5.4.3 Pengujian Hipotesis 2

Pengujian hipotesis 2 untuk menguji interaksi variabel moderasi akan

digunakan model analisis uji residual dimana fokus dari uji ini ketidakcocokkan

(lack of fit) yang dihasilkan dari deviasi hubungan linear antar variabel

independen. Lack of fit ditunjukkan oleh nilai residual didalam regresi.

Dengan persamaan regresi sebagai berikut:

AUDITit * UEit = α + β1UEit + β2KMit *UEit + ε ... ( 1 ) | ε | = α + CARit + z ... ( 2 )

Ket:

AUDITit = Kualitas audit ( moderasi )

CARit = Cummulative Abnormal Return

KMit = Kepemilikan Manajemen

UEit = Unexpected Earnings

ε,i dan t = Error term, company dan respectively

α = Intercept of the model

Langkah-langkahnya adalah dengan meregresikan antara laba kejutan dan

kepemilikan manajemen terhadap kualitas audit dan dihitung nilai residualnya.

Kemudian nilai residual diambil nilai absolutnya untuk diregresikan antara

Cummulative Abnormal Return (CAR) terhadap absolut residual. Jika koefisien

parameternya ternyata negatif dan signifikan maka dikatakan terjadi moderasi dan

hipotesis diterima. Model uji residual ini bebas dari multikolinearitas karena

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian 4.1.1 Sampel Penelitian

Populasi penelitian ini adalah seluruh perusahaan non-keuangan yang

terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012 sampai 2014. Teknik

pengambilan sampel yang digunakan dalam penelitian ini yaitu metode purposive

sampling. Adapun secara rinci pemilihan sampel berdasarkan kriteria tersebut

disajikan pada tabel 4.1.

Tabel 4.1

Populasi dan Pemilihan Sampel Penelitian

No .

Perusahaan Sampel Penelitian Jumlah

Perusahaan

Persentase

1. Perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia

422 100

2. Perusahaan yang baru listed selama periode 2012-2014 dan periode akuntansinya tidak berakhir pada bulan desember

(64) (15,17)

3. Perusahaan non-keuangan yang tidak menyediakan informasi yang berhubungan dengan variabel penelitian.

(101) (23,93)

4. Perusahaan yang tidak menyajikan laporan keuangan dengan menggunakan mata uang rupiah

(69) (16,35)

5. Laporan keuangan perusahaan yang memiliki laba negative

(78) (18,48)

Jumlah perusahaan yang memenuhi kriteria penelitian untuk dijadikan sampel penelitian

110 26,07

Jumlah observasi ( 110 x 3 ) 330

4.1.2 Statistik Deskriptif

Statistik deskriptif dalam penelitian ini digunakan untuk memberikan

gambaran/deskriptif data yang dilihat dari jumlah sampel, nilai minimum, nilai

maksimum dan standar deviasi. Statistik deskriptif setiap variabel yang digunakan

dalam penelitian ini yaitu laba kejutan atau Unexpected Earnings (UE) dan

Cummulative Abnormal Return (CAR) sebagai variabel regresi ERC serta variabel

independen kepemilikan manajemen (KM) dan variabel moderasi kualitas audit

(AUDIT). Deskriptif statistik penelitian dapat dilihat pada Tabel 4.2.

Tabel 4.2

Statistik Deskriptif Variabel Penelitian

Variabel N Minimum Maximum Mean

Std. Deviation CAR 330 -0,168 0,436 0,0077 0,0621 UE 330 -0,973 2,661 1,2141 1,48351 KM 330 0,000 81,075 3,1658 9,0674 AUDIT 330 0,000 1,000 0,4515 0,4983

Sumber : Data sekunder diolah tahun 2016 dengan SPSS 16

Tabel 4.2 menunjukkan statistik deskriptif dari 110 sampel perusahaan

selama 3 tahun pengamatan, sehingga jumlah observasi sebanyak 330 observasi.

Deskriptif statistik variabel regresi Earnings Response Coefficient (ERC) yaitu

variabel Cummulative Abnormal Return (CAR) merupakan akumulasi dari

perbedaan return ekspetasi dengan return pasarnya yang dapat disebut juga

sebagai reaksi investor dari tahun sebelumnya. Nilai maximum CAR sebesar

0,436 dan terendah sebesar -0,168 serta nilai rata-rata sebesar 0,0077 dengan

standar deviasi 0,0621. Untuk detailnya, pada tahun 2012 yang merupakan reaksi

investor untuk laporan tahunan 2011, Perusahaan Siantar Top Tbk paling

2012 sebesar 0,4365. Sedangkan perusahaan yang mendapatkan respon pasar

negatif tertinggi adalah PT Holcim Indonesia Tbk sebesar -0,1683. Pada tahun

2013, perusahaan yang mendapatkan nilai CAR tertinggi adalah PT Beton Jaya

Manunggal Tbk sebesar 0,1979 sedangkan nilai CAR terendah adalah Jakarta

International Hotels & Development Tbk sebesar -0,0592. Pada tahun 2014, PT

Jakarta International Hotels & Development mengalami peningkatan drastis dari

reaksi para investor karena mendapatkan nilai CAR tertinggi yaitu 0,1412

sedangkan yang terendah adalah PT Smart Tbk sebesar -0,0764.

Nilai rata-rata CAR dalam regresi tersebut juga menunjukkan nilai positif

walaupun hanya sedikit sebesar 0,0077. CAR positif menunjukkan adanya

kecenderungan kenaikan harga saham yang terjadi di setiap perusahaan.

Kemudian perbandingan nilai standar deviasi dengan nilai rata-rata CAR untuk

keseluruhan model menunjukkan nilai standar deviasi yang lebih tinggi dari nilai

rata-rata CAR, hal ini menujukkan bahwa perusahaan yang menjadi sampel

memiliki data CAR yang bervariasi.

Variabel Unexpected Earnings yaitu perbedaan antara laba per lembar

saham pada periode penelitian dengan laba pada periode sebelumnya atau yang

dikenal dengan laba kejutan. Nilai maximum Unexpected Return (UE) sebesar

2,661 dan nilai minimum sebesar -0,973 serta nilai rata-rata sebesar 1,2141

dengan standar deviasi sebesar 1,48351. Detailnya, pada tahun 2012 nilai UE

tertinggi ada pada PT Tanah Laut Tbk sebesar 266,056 sedangkan nilai terendah

pada PT Modern Internasional Tbk. Pada tahun 2013, Perushaan Jakarta

International Hotels & Development Tbk memperoleh nilai UE tertinggi sebesar

pada tahun 2014, nilai UE tertinggi adalah PT Plaza Indonesia Reality Tbk

sebesar 7,753 sedangkan PT Jakarta International Hotels & Development

mengalami penurunan UE sangat drastis dari tahun sebelumnya menjadi 0,973.

Pada Tabel 4.2 tersebut nilai rata-rata Unexpected return (UE) yang akan

dianalisis dengan regresi tersebut menunjukkan nilai positif. Hal ini bisa

disimpulkan bahwa terdapat kecenderungan mengalami kenaikan nilai return yang

terjadi di setiap perusahaan. Kemudian perbandingan nilai standar deviasi yang

lebih besar dari nilai rata-rata UE untuk keseluruhan model menunjukkan bahwa

adanya data yang bervariasi dari sampel penelitian.

Variabel kepemilikan manajemen yaitu kepemilikan saham yang dimiliki

oleh pihak manajemen perusahaan. Berdasarkan deskriptif statistik mempunyai

nilai maksimum sebesar 81,075 dan nilai minimum sebesar 0,000 serta rata-rata

nilai sebesar 3,1658 dengan nilai standar deviasi 9,0674. Detailnya, pada tahun

2012, PT Tanah Laut Tbk memiliki persentase kepemilikan manajemen tertinggi

sebesar 81%, pada tahun 2013 dan tahun 2014 persentase kepemilikan manajemen

tertinggi masih pada PT Tanah Laut sebesar 61%. Dari seluruh sampel, rata-rata

perusahaan hanya memiliki 3,1% kepemilikan pihak manajemen. Kemudian

perbandingan nilai standar deviasi yang lebih besar dengan nilai rata-rata

kepemilikan manajemen untuk keseluruhan model menunjukkan perusahaan yang

menjadi sampel memiliki besarnya kepemilikan manajemen yang bervariasi.

Sedangkan variabel kualitas audit (AUDIT) sebagai variabel moderasi

merupakan kantor akuntan yang mengaudit perusahaan pada periode penelitian

menggunakan variabel dummy yaitu Big Four (1) dan non-Big Four (0). Dengan