Determinan Kualitas Laporan Keuangan Pemerintah Daerah

Teks penuh

Gambar

Dokumen terkait

Berdasarkan hasil penelitian terdahulu, diperoleh gambaran umumn kinerja guru di SMP Negeri 1 Batujajar Kabupaten Bandung Barat sudah cukup baik tetapi belum optimal. Peningkatan

Sebutkan pemeriksaan apa saja yang dapat dilakukan pada berbagai fase respon imun (fase non spesifik, fase spesifik dan fase kerusakana jaringan) terkait dengan aspek seluler

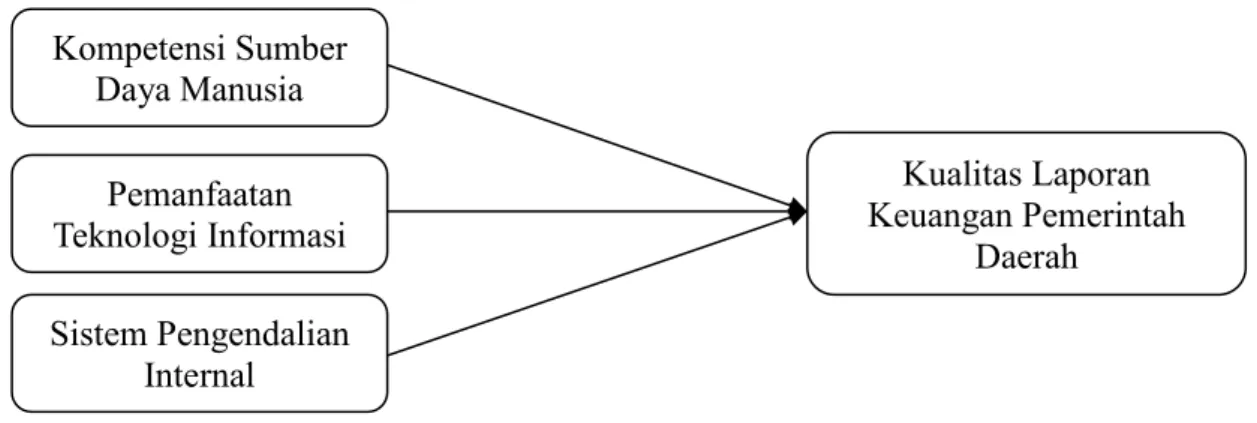

Dengan menerapkan sistem pengendalian internal yang baik dan sesuai dengan prosedur yang berlaku maka akan berdampak pada kualitas laporan keuangan yang semakin

Atribut yang memiliki tingkat kepentingan yang tinggi dan tingkat kepuasan yang rendah sehingga mendapatkan prioritas utama untuk segera diperbaiki, adalah :.. # Kecepatan

Penanaman bibit unggul kayu putih dapat meningkatkan produktivitas minyak kayu putih untuk memenuhi kebutuhan domestik minyak kayu putih yang tinggi.. Penanaman bibit unggul kayu

Pemutakhiran Strategi Sanitasi Kota (SSK) adalah suatu rencana strategi berjangka waktu menengah (5 tahun) yang berperan signifikan dalam mengarahkan pembangunan

keadaan tertentu lainnya yang memastikan adanya urgensi atas suatu Rancangan Peraturan Daerah yang dapat disetujui bersama oleh Bapemperda dan unit kerja

Dilanjutkan dengan do’a, membaca suat duha dipimpin oleh salah seorang siswa Guru megikatkan peserta didik untuk senantiasa mencuci tangan dan menjaga.. kesehatan