PENGARUH PENGENDALIAN INTERNAL,

WHISTLEBLOWING

SYSTEM

DAN MORALITAS APARAT TERHADAP PENCEGAHAN

FRAUD

PADA DINAS PEKERJAAN UMUM KABUPATEN BULELENG

1

I Gede Adi Kusuma Wardana,

1Edy Sujana,

2Made Arie Wahyuni

Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail: {theyadi74@gmail.com, ediesujana_bali@yahoo.com,

wahyuni_arie@yahoo.com}@undiksha.ac.id

Abstrak

Penelitian ini bertujuan membuktikan secara empiris pengaruh pengendalian internal, whistleblowing system, dan moralitas aparat terhadap pencegahan fraud. Penelitian ini merupakan penelitian kuantitatif dengan menggunakan data primer yang diperoleh dari kuesioner dan diukur menggunakan skala likert. Populasi penelitian adalah seluruh pegawai Dinas Pekerjaan Umum Kabupaten Buleleng sebanyak 192 orang. Teknik pengambilan sampel menggunakan purposive sampling dengan kriteria sampel, yaitu pegawai negeri sipil dan pegawai yang sudah bekerja lebih dari 3 tahun pada Dinas Pekerjaan Umum Kabupaten Buleleng yang berjumlah 69 orang. Teknik analisis data menggunakan analisis regresi linier berganda dengan berbantuan SPSS 24.0 for Windows.

Hasil penelitian menunjukkan bahwa secara parsial pengendalian internal,

whistleblowing system, dan moralitas aparat berpengaruh positif dan signifikan terhadap pencegahan fraud.

Kata Kunci: pengendalian internal, whistleblowing system, moralitas aparat, pencegahan

fraud.

Abstract

This research aimed to prove empirically the influence of internal control, whistleblowing system, and the morality of the apparatus against fraud prevention. This research was a quantitative research using primary data obtained from questionnaire and measured using likert scale. The research population were all employees of Buleleng Public Works Department as much as 192 people. Sampling technique using purposive sampling with sample criterion, that was government employees and employee who have worked more than 3 years at Buleleng Public Works Department which amounted to 69 people. The data analysis technique used multiple linear regression analysis with SPSS 24.0 for Windows.

The results showed that partially internal control, whistleblowing system, and morality of apparatus have positive and significant effect on fraud prevention.

PENDAHULUAN

Adanya tuntutan masyarakat semakin

meningkat terhadap penyelenggaraan

pemerintahan yang baik (good governance

government) telah mendorong pemerintah

pusat dan pemerintah daerah untuk

menerapkan pengelolaan anggaran yang

bersih. Good governance diartikan sebagai

pemerintahan yang baik dan bertanggung

jawab yang sejalan dengan prinsip

demokrasi dan pasar yang efisien,

penghindaran dari salah alokasi dana investasi dan pencegahan korupsi baik

secara politik maupun administratif,

menjalankan disiplin anggaran (Mardiasmo,

2002). Untuk menciptakan

penyelenggaraan pemerintahan yang baik, pemerintah pusat dan pemerintah daerah

telah terdorong untuk menerapkan

akuntabilitas publik. Akuntabilitas

merupakan bentuk kewajiban

mempertanggungjawabkan pelaksanaan

misi organisasi dalam mencapai tujuan dan sasaran yang telah ditetapkan sebelumnya, melalui suatu media pertanggungjawaban yang dilaksanakan secara periodik. Salah satu bentuk pertanggungjawaban dalam

penyelenggaraan pemerintahan diatur

dalam Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara dan Undang-undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah, yaitu berupa laporan keuangan.

Isu tentang korupsi di Indonesia menjadi salah satu permasalahan utama bangsa ini karena semakin marak terjadi

praktek-praktek tindak korupsi. Indonesian

Corruption Wath (ICW) mengemukakan, dari 14 lembaga paling korup, urutan pertama

diduduki oleh Pemerintah Kabupaten

(Pemkab) dengan jumlah 246 kasus,

peringkat ke dua diduduki oleh kelembagaan dalam naungan Pemerintah Kota (Pemkot) yang memiliki 56 kasus, peringkat ke tiga yaitu lembaga di Pemerintahan Provinsi (Pemprov) dengan jumlah 23 kasus dengan kerugian negara mencapai Rp. 88,1 miliar, dan urutan keempat diduduki oleh Badan Usaha Milik Negara (BUMN) dengan 18 kasus korupsi yang dimiliki dengan kerugian mencapai Rp. 249,4 miliar, urutan ke lima yaitu KPU/KPUD dengan 14 kasus yang merugikan negara sebesar Rp. 26 miliar, keenam adalah Kementrian dengan 13 kasus yang merugikan

negara sebesar Rp. 56 milar, dan masih banyak urutan lainnya dari urutan ke 7 sampai ke empat belas diantaranya BUMD dengan 12 kasus yang merugikan negara sebanyak Rp. 69 miliar, DPRD/DPR dengan 10 kasus yang merugikan sebanyak Rp. 8 miliar, Badan sebanyak 8 kasus yang merugikan Rp. 15 miliar, Perguruan Tinggi dengan 7 kasus sebanyak Rp. 12 miliar, Pengadilan dengan 4 kasus yang merugikan sebanyak Rp. 2 miliar, Kejaksaan dengan 4 kasus yang merugikan Rp. 0,8 miliar, LSM dengan 2 kasus sebanyak Rp. 24 miliar, dan Bank Indonesia dengan 1 kasus (www.gatra.com).

Satuan Kerja Perangkat Daerah

(SKPD) merupakan bagian dari sektor

publik yang selalu disoroti karena

pengelolaan anggaran mengalami

kebocoran. Hal ini dibuktikan dengan adanya sejumlah kasus penyalahgunaan

anggaran. Dinas Pekerjaan Umum

Kabupaten Buleleng pernah menjadi

sorotan publik karena sempat terjadi kasus yang mengarah pada kecurangan dilakukan oleh manajemen organisasi atau dari pihak

internal instansi itu sendiri. Menurut

Beritabali (2016), telah terjadi kasus dugaan korupsi pada Dinas Pekerjaan Umum Kabupaten Buleleng pada tahun 2016 yang dilakukan Mantan Kepala Dinas Pekerjaan Umum (Kadis PU) Kabupaten Buleleng. Pembangunan jembatan di Desa Lemukih berlangsung di tahun 2013 lalu, dengan sumber dana dari APBD Buleleng senilai Rp 2,5 miliar lebih. Jembatan tersebut dibangun di atas Pangkung (Sungai) Lebong, dan Pangkung Api I dan II Desa Lemukih dan selesai di tahun 2014.

Kasus ini mencuat sejak tahun 2015 lalu. Penyidik Polda Bali menemukan pelanggaran dengan modus membuat pertanggungjawaban fiktif. Dalam dokumen yang ditemukan, proyek itu baru rampung 22 persen, namun dibuat telah rampung 45 persen. Dari tindakan itu, negara dirugikan hingga Rp 699 juta lebih. Kasus seperti itu terjadi dikarenakan lemahnya pengawasan internal dari instansi/organisasi tersebut. Maka dari itu dibutuhkan tata kelola yang baik dari manajemen suatu organisasi.

Dengan adanya whistleblowing system

maupun dengan memperketat pengawas internal, suatu tindakan yang mengarah ke tindak kecurangan atau tindakan yang

dapat merugikan kelangsungan organisasi tersebut dapat diminimalisir. Maka dari itu penelitian ini dilakukan dengan menggali informasi untuk mengetahui bagaimana

pengendalian internal, whistleblowing

system dan moralitas aparat terhadap

pencegahan fraud khususnya pada Dinas

Pekerjaan Umum Kabupaten Buleleng.

Fraud sebagai kebohongan yang

disengaja, ketidakbenaran dalam

melaporkan aktiva perusahaan atau

manipulasi data keuangan bagi keuntungan pihak yang melakukan manipulasi tersebut

(Hall, 2007). Fraud dapat terdiri dari

berbagai bentuk kejahatan atau tindak pidana, antara lain pencurian, penggelapan aset, penggelapan informasi, penggelapan

kewajiban, penghilangan atau

penyembunyian fakta, rekayasa fakta dan

juga termasuk korupsi. Dalam fraud scale,

ketika tekanan situasional dan kesempatan

untuk melakukan fraud tinggi namun

integritas personal rendah, maka

kemungkinan terjadinya fraud akan sangat

tinggi. Kesempatan yang dimaksud disini adalah kondisi pengendalian internal dalam sebuah organisasi.

Pencegahan fraud dapat dilakukan

apabila pengendalian intern semakin efektif diterapkan oleh organisasi. Salah satu komponen pengendalian intern adalah aktivitas pengawasan yang berhadapan

dengan penilaian berkala atau

berkelanjutan (Arens et al., 2003).

Pengendalian intern yang efektif akan membantu melindungi aset, menjamin

tersedianya pelaporan keuangan dan

manajerial yang dapat dipercaya,

meningkatkan kepatuhan terhadap

ketentuan dan peraturan yang berlaku, serta mengurangi risiko terjadinya kerugian, penyimpangan, dan pelanggaran (Susanto, 2008). Pengendalian intern sangat penting

untuk memberikan perlindungan bagi

entitas terhadap kelemahan manusia serta untuk mengurangi kemungkinan kesalahan dan tindakan yang tidak sesuai dengan aturan (Wilopo, 2006). Jadi, kecenderungan kecurangan akuntansi dipengaruhi oleh ada atau tidaknya peluang untuk melakukan hal

tersebut. Peluang tersebut dapat

diminimalisir dengan adanya pengendalian intern yang efektif. Jika pengendalian intern yang ada lemah atau tidak efektif, maka

akan membuka peluang bagi karyawan untuk cenderung melakukan kecurangan.

Hal ini menunjukkan bahwa jika

pengendalian internal semakin tinggi, maka

pencegahan fraud semakin tinggi.

Hubungan pengendalian internal

dengan pencegahan fraud mengacu pada

penelitian yang dilakukan oleh Artini (2014), yang menunjukkan bahwa efektifitas sistem pengendalian internal berpengaruh negatif

dan signifikan terhadap fraud. Hal ini

menunjukkan pengendalian intern yang

efektif akan dapat mengurangi fraud. Jika

pengendalian internal semakin tinggi, maka

pencegahan fraud juga semakin tinggi.

Berdasarkan uraian tersebut, maka peneliti mengambil hipotesis pertama:

H1: Pengendalian internal berpengaruh

positif dan signifikan terhadap

pencegahan fraud.

Pencegahan fraud dapat dilakukan

apabila whistleblowing system diterapkan

oleh pegawai. Menurut Hoffman and Robert

(2008), whistleblowing merupakan

pengungkapan oleh pegawai mengenai suatu informasi yang diyakini mengandung pelanggaran hukum, peraturan, pedoman praktis atau pernyataan professional, atau berkaitan dengan kesalahan prosedur, korupsi, penyalahgunaan wewenang atau

membahayakan kepentingan publik.

Whistleblowing akan muncul ketika terjadi

konflik antara loyalitas pegawai dan

perlindungan kepentingan publik. Menurut

Elias (2008), whistleblowing dapat terjadi

dari dalam (internal) maupun luar

(eksternal). Internal whistleblowing terjadi

ketika seorang pegawai mengetahui

kecurangan yang dilakukan pegawai

lainnya kemudian melaporkan kecurangan tersebut kepada atasannya. Sedangkan,

eksternal whistleblowing terjadi ketika

seorang pegawai mengetahui kecurangan yang dilakukan perusahaan kemudian memberitahukannya kepada masyarakat karena kecurangan itu akan merugikan masyarakat. Hal ini menunjukkan bahwa

jika whistleblowing diterapkan dengan baik

oleh pegawai, maka pencegahan fraud

semakin tinggi.

Hubungan whistleblowing system

dengan pencegahan fraud mengacu pada

(2014), yang menunjukkan bahwa

penerapan whistleblowing system

berpengaruh positif signifikan terhadap

pencegahan kecurangan. Jika

whistleblowing system semakin tinggi, maka

pencegahan fraud juga semakin tinggi.

Berdasarkan uraian tersebut, maka peneliti mengambil hipotesis kedua:

H2: Whistleblowing system berpengaruh

positif dan signifikan terhadap

pencegahan fraud.

Menurut Albrecht dan Albrecht (2004),

salah satu motivasi individu dalam

melakukan kecurangan akuntansi adalah keinginan untuk mendapatkan keuntungan pribadi. Individu dengan level penalaran

moral rendah cenderung akan

memanfaatkan kondisi tersebut untuk

kepentingan pribadinya (self-interest),

seperti tindakan yang berhubungan dengan kecurangan akuntansi. Kondisi tersebut sesuai dengan yang ada dalam tingkatan

level pre-conventional pada teori Kohlberg

(1995), yaitu individu yang memiliki level penalaran moral rendah memiliki motivasi utama untuk kepentingan pribadinya. Jadi, dengan moralitas individu yang tinggi seorang pegawai cenderung menjalankan

peraturan-peraturan dan menghindari

perbuatan kecurangan untuk kepentingan

pribadinya. Jika instansi mempunyai

moralitas individu pegawai tinggi, maka tidak akan mendorong karyawannya untuk

melakukan tindakan kecurangan,

sebaliknya semakin rendah moralitas

individu pegawai suatu instansi, maka akan semakin tinggi kecenderungan karyawan melakuan kecurangan. Hal ini menunjukkan bahwa jika moralitas aparat semakin baik,

maka pencegahan fraud juga semakin

tinggi.

Hubungan moralitas aparat dengan

pencegahan fraud mengacu pada penelitian

yang dilakukan oleh Saputra (2015), yang menunjukkan bahwa individu dengan level moral yang rendah cenderung melakukan kecurangan akuntansi. Sebaliknya individu dengan level moral tinggi cenderung tidak melakukan kecurangan akuntansi. Jika moralitas aparat semakin tinggi, maka

pencegahan fraud juga semakin tinggi.

Berdasarkan uraian tersebut, maka peneliti mengambil hipotesis ketiga:

H3: Moralitas aparat berpengaruh positif

dan signifikan terhadap pencegahan fraud.

METODE

Penelitian dilaksanakan di Dinas Pekerjaan Umum Kabupaten Buleleng.

Rancangan penelitian menggunakan

penelitian kuantitatif. Variabel bebas

penelitian adalah pengendalian internal,

whistleblowing system, dan moralitas

aparat. Sedangkan, variabel terikat

penelitian adalah pencegahan fraud.

Populasi penelitian adalah seluruh

pegawai Dinas Pekerjaan Umum

Kabupaten Buleleng sebanyak 192 orang.

Teknik pengambilan sampel dalam

penelitian ini menggunakan purposive

sampling dengan kriteria sampel, yaitu PNS dan pegawai yang sudah bekerja lebih dari 3 tahun pada Dinas Pekerjaan Umum Kabupaten Buleleng yang berjumlah 69 orang.

Teknik pengumpulan data penelitian adalah teknik kuesioner. Skala yang digunakan dalam penyusunan kuesioner

penelitian ini adalah skala likert. Setiap

pernyataan disediakan 5 (lima) alternatif jawaban, yaitu sangat setuju, setuju, kurang setuju, tidak setuju, dan sangat tidak setuju. Analisis data yang digunakan untuk menguji hipotesis adalah analisis regresi linier berganda dengan uji asumsi klasik yang

terdiri dari uji normalitas, uji

multikolinearitas, uji heteroskedastisitas. HASIL DAN PEMBAHASAN

Hasil

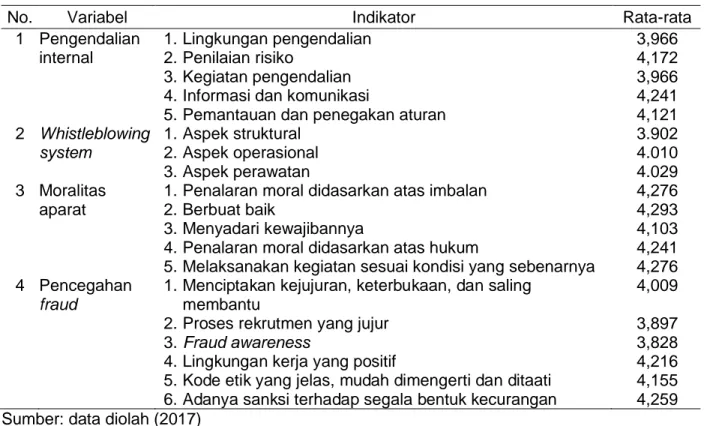

Pada Tabel 1 ditunjukkan hasil analisis deskriptif pada setiap indikator

variabel. Pada variabel pengendalian

internal, indikator lingkungan pengendalian dan kegiatan pengendalian memiliki rata-rata paling rendah, yaitu 3,966. Kemudian indikator informasi dan komunikasi memiliki rata-rata paling tinggi, yaitu 4,241. Pada

variabel whistleblowing system, indikator

aspek struktural memiliki rata-rata paling rendah, yaitu 3,902. Kemudian indikator aspek perawatan memiliki rata-rata paling tinggi, yaitu 4,029. Pada variabel moralitas aparat, indikator menyadari kewajibannya memiliki rata-rata paling rendah, yaitu 4,103. Kemudian indikator berbuat baik

memiliki rata-rata paling tinggi, yaitu 4,293.

Pada variabel pencegahan fraud, indikator

fraud awareness memiliki rata-rata paling rendah, yaitu 3,897. Kemudian indikator

adanya sanksi terhadap segala bentuk kecurangan memiliki rata-rata paling tinggi, yaitu 4,259.

Tabel 1. Hasil Analisis Deskriptif pada Masing-masing Indikator Variabel

No. Variabel Indikator Rata-rata

1 Pengendalian internal

1. Lingkungan pengendalian 2. Penilaian risiko

3. Kegiatan pengendalian 4. Informasi dan komunikasi

5. Pemantauan dan penegakan aturan

3,966 4,172 3,966 4,241 4,121 2 Whistleblowing system 1. Aspek struktural 2. Aspek operasional 3. Aspek perawatan 3.902 4.010 4.029 3 Moralitas aparat

1. Penalaran moral didasarkan atas imbalan 2. Berbuat baik

3. Menyadari kewajibannya

4. Penalaran moral didasarkan atas hukum

5. Melaksanakan kegiatan sesuai kondisi yang sebenarnya

4,276 4,293 4,103 4,241 4,276 4 Pencegahan fraud

1. Menciptakan kejujuran, keterbukaan, dan saling membantu

2. Proses rekrutmen yang jujur 3. Fraud awareness

4. Lingkungan kerja yang positif

5. Kode etik yang jelas, mudah dimengerti dan ditaati 6. Adanya sanksi terhadap segala bentuk kecurangan

4,009 3,897 3,828 4,216 4,155 4,259 Sumber: data diolah (2017)

Pada Tabel 2 hasil uji normalitas data

menggunakan statistik

Kolmogiorov-Smirnov menunjukkan bahwa nilai

signifikansi 0,200. Berdasarkan kriteria uji normalitas, data berdistribusi normal jika

nilai signifikansi lebih besar dari 0,05. Hal ini menunjukkan bahwa sebaran data

pengendalian internal, whistleblowing

system, moralitas aparat, dan pencegahan fraud berdistribusi normal.

Tabel 2. Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 58

Normal Parametersa,b Mean 0,0000000

Std. Deviation 3,19473156

Most Extreme Differences Absolute 0,098

Positive 0,041

Negative -0,098

Kolmogorov-Smirnov Z 0,098

Asymp. Sig. (2-tailed) 0,200

(Sumber: data diolah 2017)

Hal ini menunjukkan bahwa sebaran

data pengendalian internal, whistleblowing

system, moralitas aparat, dan pencegahan fraud berdistribusi normal. Pada Tabel 3

hasil pengujian multikolinieritas

mengunakan Variance Inflation Factor (VIF)

menunjukkan nilai VIF dari masing-masing variabel bebas lebih kecil dari 10 dan nilai

tolerance lebih besar dari 0,1. Berdasarkan

nilai VIF dan tolerance, korelasi di antara

variabel bebas dapat dikatakan mempunyai

korelasi yang lemah. Dengan demikian tidak terjadi multikolinearitas pada model regresi linier.

Tabel 3. Hasil Uji Multikolineritas

Model Collinearity Statistics Keterangan

Tolerance VIF

Pengendalian internal 0,768 1,303 Non Multikolineritas

Whistleblowing system 0,798 1,254 Non Multikolineritas

Moralitas aparat 0,757 1,321 Non Multikolineritas

(Sumber: data diolah 2017)

Model regresi yang baik seharusnya tidak terjadi heteroskedastisitas. Hasil uji

heteroskedastisitas menggunakan uji

Glejser menunjukkan bahwa nilai

signifikansi antara variabel bebas dengan absolut residual lebih besar dari 0,05, yang

ditunjukkan pada Tabel 4. Dengan

demikian, tidak terjadi heteroskedastisitas. Tabel 4. Hasil Uji Heterokedastisitas

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1,254 3,151 0,398 0,692 X1 -0,081 0,114 -0,109 -0,711 0,480 X2 -0,015 0,058 -0,038 -0,255 0,800 X3 0,142 0,126 0,173 1,122 0,267

a. Dependent Variable: ABS (Sumber: data diolah 2017)

Pada penelitian ini diajukan 3

hipotesis. Pengujian hipotesis digunakan analisis regresi linier ganda. Hasil analisis regresi linier berganda berupa perhitungan

koefisien beta dan uji t pada pengaruh

pengendalian internal, whistleblowing

system, dan moralitas aparat terhadap

pencegahan fraud tampak pada Tabel 5.

Tabel 5. Hasil Uji t

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 21,525 5,445 3,953 0,000 X1 0,491 0,197 0,286 2,495 0,016 X2 0,235 0,100 0,265 2,358 0,022 X3 0,603 0,218 0,319 2,761 0,008 a. Dependent Variable: Y (Sumber: data diolah 2017)

Berdasarkan hasil uji t pada Tabel 5 dapat diinterpretasikan sebagai berikut.

1. Variabel pengendalian internal (X1)

memiliki koefisien positif 0,491 dengan nilai signifikansi 0,016. Nilai signifikansi lebih kecil dari nilai probabilitas α =

0,05, maka dapat dinyatakan bahwa

pengendalian internal (X1) berpengaruh

signifikan terhadap pencegahan fraud

(Y). Sedangkan, nilai koefisien regresi

yang positif menunjukkan bahwa

positif terhadap pencegahan fraud (Y).

Jadi, dapat disimpulkan bahwa H1

diterima sehingga pengendalian internal berpengaruh signifikan positif terhadap

pencegahan fraud.

2. Variabel whistleblowing system (X2)

memiliki koefisien positif 0,235 dengan nilai signifikansi 0,022. Nilai signifikansi lebih kecil dari nilai probabilitas α = 0,05, maka dapat dinyatakan bahwa whistleblowing system (X2) berpengaruh

signifikan terhadap pencegahan fraud

(Y). Sedangkan, nilai koefisien regresi

yang positif menunjukkan bahwa

whistleblowing system (X2) berpengaruh

positif terhadap pencegahan fraud (Y).

Jadi, dapat disimpulkan bahwa H2

diterima sehingga whistleblowing

system berpengaruh signifikan positif

terhadap pencegahan fraud.

3. Variabel moralitas aparat (X3) memiliki

koefisien positif 0,603 dengan nilai signifikansi 0,008. Nilai signifikansi lebih kecil dari nilai probabilitas α = 0,05, maka dapat dinyatakan bahwa moralitas

aparat (X3) berpengaruh signifikan

terhadap pencegahan fraud (Y).

Sedangkan, nilai koefisien regresi yang positif menunjukkan bahwa moralitas

aparat (X3) berpengaruh positif terhadap

pencegahan fraud (Y). Jadi, dapat

disimpulkan bahwa H3 diterima

sehingga moralitas aparat berpengaruh signifikan positif terhadap pencegahan fraud.

Pembahasan

Pengaruh Pengendalian Internal

Terhadap Pencegahan Fraud

Hasil pengujian hipotesis pertama mengenai pengaruh pengendalian internal

terhadap pencegahan fraud menunjukkan

nilai koefisien regresi 0,491 dengan nilai signifikansi uji t sebesar 0,016. Oleh karena itu, hipotesis pertama dalam penelitian ini diterima. Hal ini menunjukkan bahwa pengendalian internal berpengaruh positif

dan signifikan terhadap pencegahan fraud.

Jika pengendalian internal semakin tinggi,

maka pencegahan fraud juga semakin

tinggi. Hasil analisis deskriptif pada variabel pengendalian internal, indikator lingkungan pengendalian dan kegiatan pengendalian memiliki skor rata-rata paling rendah, yaitu

3,966. Kemudian indikator informasi dan komunikasi memiliki skor rata-rata paling

tinggi, yaitu 4,241. Pada variabel

pencegahan fraud, indikator fraud

awareness memiliki skor rata-rata paling rendah, yaitu 3,897. Kemudian indikator adanya sanksi terhadap segala bentuk kecurangan memiliki skor rata-rata paling tinggi, yaitu 4,259.

Pencegahan fraud dapat dilakukan

apabila pengendalian intern semakin efektif diterapkan oleh organisasi. Salah satu komponen pengendalian intern adalah aktivitas pengawasan yang berhadapan

dengan penilaian berkala atau

berkelanjutan (Arens et al., 2003).

Pengendalian intern yang efektif akan membantu melindungi aset, menjamin

tersedianya pelaporan keuangan dan

manajerial yang dapat dipercaya,

meningkatkan kepatuhan terhadap

ketentuan dan peraturan yang berlaku, serta mengurangi risiko terjadinya kerugian, penyimpangan, dan pelanggaran (Susanto, 2008). Pengendalian intern sangat penting

untuk memberikan perlindungan bagi

entitas terhadap kelemahan manusia serta untuk mengurangi kemungkinan kesalahan dan tindakan yang tidak sesuai dengan

aturan (Wilopo, 2006). Jadi, fraud

dipengaruhi oleh ada atau tidaknya peluang untuk melakukan hal tersebut. Peluang tersebut dapat diminimalisir dengan adanya pengendalian intern yang efektif. Sistem pengendalian internal memegang peran penting dalam organisasi. Dengan adanya sistem pengendalian yang efektif, maka kegiatan operasional juga dapat berjalan secara efektif dan juga efisien sehingga kemungkinan adanya penyimpangan dalam proses operasional koperasi juga dapat diminimalisir. Sebaliknya, jika pengendalian intern yang ada lemah atau tidak efektif,

maka akan membuka peluang bagi

karyawan untuk cenderung melakukan kecurangan. Hal ini menunjukkan bahwa

pengendalian internal berpengaruh positif

terhadap pencegahan fraud. Jika

pengendalian internal semakin tinggi, maka

pencegahan fraud semakin tinggi.

Secara empiris hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Artini (2014), yang menunjukkan bahwa efektifitas sistem pengendalian

internal berpengaruh negatif dan signifikan

terhadap fraud. Hal ini menunjukkan

pengendalian intern yang efektif akan dapat mengurangi kecenderungan kecurangan akuntansi. Hasil yang senada ditunjukkan oleh Adelin (2013), yang menunjukkan bahwa efektivitas pengendalian internal berpengaruh signifikan negatif terhadap kecenderungan kecurangan akuntansi.

Pengaruh Whistleblowing System

Terhadap Pencegahan Fraud

Hasil pengujian hipotesis kedua

mengenai pengaruh whistleblowing system

terhadap pencegahan fraud menunjukkan

nilai koefisien regresi 0,235 dengan nilai signifikansi uji t sebesar 0,022. Oleh karena itu, hipotesis kedua dalam penelitian ini diterima. Hal ini menunjukkan bahwa whistleblowing system berpengaruh positif

dan signifikan terhadap pencegahan fraud.

Jika whistleblowing system semakin tinggi,

maka pencegahan fraud juga semakin

tinggi. Hasil analisis deskriptif pada variabel whistleblowing system, indikator aspek struktural memiliki skor rata-rata paling rendah, yaitu 3,902. Kemudian indikator aspek perawatan memiliki skor rata-rata paling tinggi, yaitu 4,029.

Pencegahan fraud dapat dilakukan

apabila whistleblowing system diterapkan

oleh pegawai. Menurut Hoffman and Robert

(2008), whistleblowing merupakan

pengungkapan oleh pegawai mengenai suatu informasi yang diyakini mengandung pelanggaran hukum, peraturan, pedoman praktis atau pernyataan professional, atau berkaitan dengan kesalahan prosedur, korupsi, penyalahgunaan wewenang atau

membahayakan kepentingan publik.

Whistleblowing akan muncul ketika terjadi

konflik antara loyalitas pegawai dan

perlindungan kepentingan publik. Menurut

Elias (2008), whistleblowing dapat terjadi

dari dalam (internal) maupun luar

(eksternal). Internal whistleblowing terjadi

ketika seorang pegawai mengetahui

kecurangan yang dilakukan pegawai

lainnya kemudian melaporkan kecurangan tersebut kepada atasannya. Sedangkan,

eksternal whistleblowing terjadi ketika

seorang pegawai mengetahui kecurangan yang dilakukan perusahaan kemudian memberitahukannya kepada masyarakat

karena kecurangan itu akan merugikan masyarakat. Hal ini menunjukkan bahwa whistleblowing berpengaruh positif terhadap

pencegahan fraud. Jika whistleblowing

diterapkan dengan baik oleh pegawai,

maka pencegahan fraud semakin tinggi.

Secara empiris hasil penelitian ini konsisten dengan penelitian yang dilakukan

oleh Libramawan (2014), yang

menunjukkan bahwa whistleblowing system

berpengaruh positif dan signifikan terhadap

pencegahan kecurangan. Hasil yang

senada ditunjukkan oleh Nurayati (2016),

yang menunjukkan bahwa whistleblowing

system berpengaruh negatif dan signifikan

terhadap kecurangan pada sektor

pemerintah. Hal ini menunjukkan bahwa whistleblowing system berpengaruh positif terhadap pencegahan kecurangan.

Pengaruh Moralitas Aparat Terhadap

Pencegahan Fraud

Hasil pengujian hipotesis ketiga

mengenai pengaruh moralitas aparat

terhadap pencegahan fraud menunjukkan

nilai koefisien regresi 0,603 dengan nilai signifikansi uji t sebesar 0,008. Oleh karena itu, hipotesis ketiga dalam penelitian ini diterima. Hal ini menunjukkan bahwa moralitas aparat berpengaruh positif dan

signifikan terhadap pencegahan fraud. Jika

moralitas aparat semakin tinggi, maka

pencegahan fraud juga semakin tinggi.

Hasil analisis deskriptif pada variabel

moralitas aparat, indikator menyadari

kewajibannya memiliki skor rata-rata paling rendah, yaitu 4,103. Kemudian indikator berbuat baik memiliki skor rata-rata paling tinggi, yaitu 4,293.

Fraud sebagai kebohongan yang

disengaja, ketidakbenaran dalam

melaporkan aktiva perusahaan atau

manipulasi data keuangan bagi keuntungan pihak yang melakukan manipulasi tersebut

(Hall, 2007). Fraud dapat terdiri dari

berbagai bentuk kejahatan atau tindak pidana, antara lain pencurian, penggelapan aset, penggelapan informasi, penggelapan

kewajiban, penghilangan atau

penyembunyian fakta, rekayasa fakta dan

juga termasuk korupsi. Dalam fraud scale,

ketika tekanan situasional dan kesempatan

untuk melakukan fraud tinggi namun

kemungkinan terjadinya fraud akan sangat tinggi. Kesempatan yang dimaksud disini adalah kondisi pengendalian internal dalam sebuah organisasi. Menurut Albrecht dan Albrecht (2004), salah satu motivasi individu dalam melakukan kecurangan akuntansi

adalah keinginan untuk mendapatkan

keuntungan pribadi. Individu dengan level penalaran moral rendah cenderung akan

memanfaatkan kondisi tersebut untuk

kepentingan pribadinya (self-interest),

seperti tindakan yang berhubungan dengan kecurangan akuntansi. Kondisi tersebut sesuai dengan yang ada dalam tingkatan

level pre-conventional pada teori Kohlberg

(1995), yaitu individu yang memiliki level penalaran moral rendah memiliki motivasi utama untuk kepentingan pribadinya. Jadi, dengan moralitas individu yang tinggi seorang pegawai cenderung menjalankan

peraturan-peraturan dan menghindari

perbuatan kecurangan untuk kepentingan

pribadinya. Jika instansi mempunyai

moralitas individu pegawai tinggi, maka tidak akan mendorong karyawannya untuk

melakukan tindakan kecurangan,

sebaliknya semakin rendah moralitas

individu pegawai suatu instansi, maka akan semakin tinggi kecenderungan karyawan melakuan kecurangan. Hal ini menunjukkan

bahwa moralitas aparat berpengaruh positif

terhadap pencegahan fraud. Jika moralitas

aparat semakin baik, maka pencegahan fraud semakin tinggi.

Secara empiris hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Saputra (2015), yang menunjukkan bahwa individu dengan level moral yang rendah cenderung melakukan kecurangan akuntansi. Sebaliknya individu dengan level moral tinggi cenderung tidak melakukan kecurangan akuntansi. Hasil yang senada ditunjukkan oleh Prawira (2014), yang menunjukkan bahwa moralitas individu berpengaruh negatif signifikan terhadap

kecenderungan kecurangan akuntansi.

SIMPULAN DAN SARAN Simpulan

Berdasarkan hasil penelitian, maka dapat ditarik kesimpulan sebagai berikut. (1) Pengendalian internal berpengaruh positif dan signifikan terhadap pencegahan fraud, yang ditunjukkan dengan koefisien

regresi yang positif 0,491 dengan nilai signifikansi uji t 0,016 lebih kecil dari α = 0,05. Artinya, apabila pengendalian internal

semakin tinggi, maka pencegahan fraud

juga semakin tinggi. (2) Whistleblowing

system berpengaruh positif dan signifikan

terhadap pencegahan fraud, yang

ditunjukkan dengan koefisien regresi yang positif 0,235 dengan nilai signifikansi uji t 0,022 lebih kecil dari α = 0,05. Artinya,

apabila whistleblowing system semakin

tinggi, maka pencegahan fraud juga

semakin tinggi. (3) Moralitas aparat

berpengaruh positif dan signifikan terhadap

pencegahan fraud, yang ditunjukkan

dengan koefisien regresi yang positif 0,603 dengan nilai signifikansi uji t 0,008 lebih kecil dari α = 0,05. Artinya, apabila moralitas aparat semakin tinggi, maka

pencegahan fraud juga semakin tinggi.

Saran

Saran yang dapat diberikan adalah sebagai berikut. (1) Bagi Dinas Pekerjaan

Umum Kabupaten Buleleng agar

melakukan evaluasi berkesinambungan

mengenai pengendalian internal,

whistleblowing system, dan moralitas aparat

dalam mencegah terjadinya fraud akuntansi

dalam pengelolaan keuangan daerah. (2) Hasil analisis deskriptif menunjukkan bahwa terdapat indikator yang memiliki rata-rata yang paling rendah, yaitu lingkungan

pengendalian, kegiatan pengendalian,

aspek struktural, menyadari kewajibannya, dan fraud awareness. Dengan demikian, disarankan kepada Dinas Pekerjaan Umum Kabupaten Buleleng untuk meningkatkan

lingkungan pengendalian, kegiatan

pengendalian, aspek struktural, menyadari

kewajibannya, dan fraud awareness agar

pencegahan fraud yang dilakukan Dinas

Pekerjaan Umum Kabupaten Buleleng semakin tinggi. (3) Peneliti selanjutnya disarankan untuk memperluas populasi penelitian, yaitu dengan menambah jumlah aparatur tidak hanya yang berada di Dinas Pekerjaan Umum Kabupaten Buleleng saja, sehingga diperoleh hasil penelitian yang tingkat generalisasinya lebih tinggi. (4)

Pada penelitian berikutnya dapat

menambahkan variabel-variabel lain yang

berpengaruh terhadap pencegahan fraud,

DAFTAR PUSTAKA

Adelin, Vani. 2013. Pengaruh Pengendalian

Internal, Ketaaatan pada Aturan

Akuntansi dan Kecenderungan

Kecurangan Terhadap Perilaku Tidak Etis. Jurnal Wahana Riset Akuntansi, Vol. 1, No. 2, Hal: 259-275.

Albrecht, S. W. dan C. Albrecht. 2004. Fraud Examination and Prevention. Australia: Thomson South-Western. Arens, A. A., Randal J. E., dan Mark, S. B.

2003. Auditing dan Pelayanan

Verifikasi Pendekatan Terpadu.

Jakarta: Erlangga.

Artini, N. L. E. A. 2014. Pengaruh Budaya

Etis Organisasi dan Efektivitas

Pengendalian Internal terhadap

Kecenderungan Kecurangan

Akuntansi pada Satuan Kerja

Perangkat Daerah (SKPD) Kabupaten Jembrana. Skripsi. Jurusan Akuntansi Program S1 Fakultas Ekonomi dan

Bisnis Universitas Pendidikan

Ganesha.

Elias. 2008. Auditing Student Professional

Commitment and Anticipatory

Socialization and Their Relationship to

Whistleblowing. Managerial Auditing

Journal, Vol. 23, No. 3, Hal: 283-294.

Hall, James A. 2007. Sistem Informasi

Akuntansi. Edisi Ketiga. Terjemahan Oleh Amir Abadi Yusuf. Jakarta: Salemba Empat.

Hoffman, W. Michael dan Robert E. 2008. A

Business Ethics Theory of

Whistleblowing. Journal of Business

and Environmental Ethics. Vol. 12, No. 8, Hal: 45-59.

Kohlberg, L. 1995 Tahap-tahap

Perkembangan Moral. Diterjemahkan

Oleh John De Santo dan Cremers A. Yogyakarta: Kanisius.

Libramawan, Irvandly Pratana. 2014.

Pengaruh Penerapan Whistleblowing

System Terhadap Pencegahan

Kecurangan (Studi Survey pada PT

Coca-Cola Amatil Indonesia SO

Bandung). Skripsi. Fakultas Ekonomi Universitas Widyatama.

Mardiasmo. 2002. Akuntansi Sektor Publik.

Yogyakarta: Penerbit Andi.

Prawira, I Made Darma. 2014. Pengaruh

Moralitas Individu, Asimetri Informasi dan Efektivitas Pengendalian Internal

Terhadap Kecenderungan

Kecurangan (Fraud) Akuntansi (Studi Empiris pada Badan Usaha Milik Daerah Kabupaten Buleleng). Skripsi.

Jurusan Akuntansi Program S1

Fakultas Ekonomi dan Bisnis

Universitas Pendidikan Ganesha.

Saputra, Gede Krisna. 2015. Pengaruh

Pengendalian Intern Kas,

Implementasi Good Governance dan

Moralitas Individu Terhadap

Kecurangan (Fraud) (Studi Empiris pada LPD di Kabupaten Buleleng

Bagian Timur). Skripsi. Jurusan

Akuntansi Program S1 Fakultas

Ekonomi dan Bisnis Universitas

Pendidikan Ganesha.

Susanto, Azhar. 2008. Sistem Informasi

Akuntansi. Jakarta: Gramedia.

Wilopo. 2006. Analisis Faktor-faktor yang

Berpengaruh terhadap

Kecenderungan Kecurangan

Akuntansi: Studi pada Perusahaan Publik dan Badan Usaha Milik Negara

di Indonesia. Disampaikan dalam

Simposium Nasional Akuntansi IX, Tanggal 23-26 Agustus 2006 di Padang.