LAMPIRAN 1

KUESIONER

PENGARUH PENGENDALIAN INTERNAL DAN KOMITMEN ORGANISASI TERHADAP PENCEGAHAN FRAUD

PENGADAAN BARANG PADA PT.TELKOMSEL CABANG MEDAN

Responden yang terhormat,

Saya memohon kesediaan Bapak/Ibu untuk meluangkan waktu sejenak guna mengisi kuesioner ini. Kuesioner ini disusun dalam rangka menyelesaikan studi saya di Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara Medan.

Saya berharap Bapak/Ibu menjawab dengan leluasa, sesuai dengan apa yang Bapak/Ibu rasakan, lakukan dan alami, bukan apa yang seharusnya/yang ideal. Bapak/Ibu diharapkan menjawab dengan jujur dan terbuka, sebab tidak ada jawaban yang benar atau salah. Sesuai dengan kode etik penelitian, saya menjamin kerahasiaan semua data. Kesediaan Bapak/Ibu mengisi quesioner ini adalah bantuan tak ternilai bagi saya.

Akhirnya, peneliti mengucapkan terima kasih yang sebesar-besarnya atas kesediaan Bapak/Ibu yang telah meluangkan waktu untuk mengisi quisioner ini, dan peneliti mohon maaf apabila ada pernyataan yang tidak berkenan di hati Bapak/Ibu.

CUT MEULILA

NIM. 120503254

DATA RESPONDEN

1. Nama : ………

2. Umur : ……..Tahun

3. Jenis Kelamin : L/P

4. Pendidikan Ditamatkan :

5. Lama Bekerja : ………tahun/bulan

6. Status Karyawan : Karyawan Tetap/Karyawan Kontrak *) coret yang tidak perlu

7. Jabatan/Pekerjaan : ………

Petunjuk Pengisian :

a. Isilah semua nomor dalam kuisioner ini dan sebaiknya jangan ada yang terlewatkan.

b. Pengisian jawaban cukup dengan memberi tanda (X atau √) pada pernyataan yang dianggap sesuai dengan pendapat responden (satu jawaban dalam setiap nomor pernyataan).

Keterangan Jawaban:

1) Sangat Tidak Setuju (STS) Nilai (1)

2) Tidak Setuju (TS) Nilai (2)

3) Ragu-ragu (RR) Nilai (3)

4) Setuju (S) Nilai (4)

5) Sangat Setuju (SS) Nilai (5)

DAFTAR PERNYATAAN

1. PENGENDALIAN INTERNAL (VARIABEL BEBAS X1)

No Pernyataan SS S RR TS STS

5 4 3 2 1

Lingkungan Pengendalian (Control Environment)

1

Perusahaan menerapkan integritas dan nilai etika kepada semua karyawan maupun pimpinan.

2

Manajemen perusahaan mengharapkan karyawan menerapkan komitmen terhadap kompetensi hasil pekerjaannya.

3

Filosofi manajemen dan gaya kepemimpinan didalam perusahaan yang tepat terhadap kebijakan dan prosedur aturan yang ada.

4

Manajemen perusahaan menghapus kebijakan atau penugasan yang dapat mendorong perilaku tidak etis.

Penilaian Risiko Manajemen (Management Risk Assessment)

5 Pimpinan menjelaskan arahan yang spesifik kepada karyawan mengenai tujuan perusahaan. 6 Perusahaan menjelaskan kemungkinan risiko

yang akan terjadi didalam bekerja.

Sistem Komunikasi dan Informasi Akuntansi (Accounting Information and Communication)

7 Setiap transaksi yang terjadi dalam perusahaan dikelola dengan komputer.

8

Sarana komunikasi yang dilakukan didalam perusahaan menggunakan komunikasi lisan maupun tulisan

9

Sistem informasi akuntansi dan sistem informasi manajemen sangat memadai untuk menghasilkan informasi yang lengkap, akurat dan tepat waktu.

10

Sistem pengolahan data dengan teknologi yang digunakan untuk memproses dan menyajikan informasi dengan cepat dan tepat waktu pada semua transaksi

Aktivitas Pengendalian (Control Activities)

11

Pimpinan perusahaan menjamin seluruh aspek utama transaksi atau kejadian tidak dikendalikan oleh satu orang.

memelihara, dan secara berkala memutakhirkan dokumentasi yang mencakup seluruh SPI serta transaksi dan kejadian penting

Pemantauan (Monitoring)

13 Pimpinan perusahaan memantau dan

menindaklanjuti hasil pekerjaan karyawannya.

14

Internal audit secara rutin mengadakan penelaahan atas sistem informasi akuntansi dan sistem informasi manajemen guna mendukung terciptanya pengendalian internal.

15 Hasil audit dan review lainnya mengenai perusahaan, harus dilakukan tindak lanjut.

Sumber : Arens (2010:13)

2. KOMITMEN ORGANISASI (VARIABEL BEBAS X2)

No Pernyataan SS S RR TS STS

5 4 3 2 1

Komitmen Afektif (Affective Commitment)

16

Karyawan memiliki keterkaitan secara emosional dengan perusahaan terhadap hasil kerja

17 Karyawan perusahaan menikmati posisi kerja menurut keahliannya.

18 Karyawan menikmati tugas dan pekerjaan yang diberikan kepadanya.

19 Karyawan memiliki keterlibat diri atau merasa menjadi bagian dari perusahaan.

Komitmen Berkelanjutan (Continuance Commitment)

20

Karyawan merasa kurangnya alternatif pekerjaan yang lain membuat turunnya produktivitas kerja

21

Kebutuhan akan pemberian gaji yang tidak dapat meningkatkan semangat kerja para karyawan.

22 Pekerjaan yang melebihi target diharapkan mendapatkan keuntungan dari perusahaan.

Komitmen Normatif (Normative Commitment)

23

24 Karyawan diharapkan memiliki social yang tinggi setiap melakukan pekerjaan perusahaan.

25

Pimpinan memberikan tanggungjawab yang besar kepada karyawan mengenai hasil pekerjaannya.

Sumber : Meyer dan Allen (2007:17)

3. PENCEGAHAN FRAUD (VARIABEL TERIKAT Y)

No Pernyataan SS S RR TS STS

5 4 3 2 1

Fraud Manajemen

26

Bagian pengadaan barang selalu merahasiakan informasi mengenai peluang untuk mendapat kontrak.

27 Bagian pengadaan barang mengajukan standar teknis yang tidak bersifat diskriminasi.

28 Karyawan membuat data keuangan yang

dilaporkan secara transparan

Fraud Karyawan

29

Manajemen perusahaan pernah mendapatkan karyawan yang melakukan penggelapan pengadaan barang

30

Manajemen perusahaan pernah mendapatkan

karyawan yang mengkonversi anggaran

pengadaan barang

Sumber : Karni, Soejono (2009:35)

LAMPIRAN 2

LAMPIRAN 3

LAMPIRAN 4

Lampiran Uji Validitas dan Reliabilitas Variabel

Uji Validitas dan Reliabilitas Pertanyaan-Pertanyaan pada Variabel

LAMPIRAN 5

Distribusi Frekuensi dan Persentase

Distribusi Frekuensi Pertanyaan-Pertanyaan pada Variabel Pengendalian Internal

Keterangan P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 P13 P14 P15 Sangat Tidak Setuju 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

Tidak Setuju 3 1 4 1 2 4 4 4 1 2 5 1 2 2 2 Ragu-ragu 10 8 5 7 10 6 6 8 9 9 9 10 7 6 1 Setuju 12 16 15 15 12 11 15 10 11 11 11 14 15 16 12 Sangat Setuju 21 21 22 23 22 25 21 24 25 24 21 21 22 22 31 Total 46 46 46 46 46 46 46 46 46 46 46 46 46 46 46

Distribusi Frekuensi Pertanyaan-Pertanyaan pada Variabel Komitmen Organisasi

Keterangan P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 Sangat Tidak Setuju 0 0 0 0 0 0 0 0 0 0

Tidak Setuju 5 0 0 0 0 3 0 0 0 0

Ragu-ragu 3 14 5 4 5 7 14 6 6 4

Setuju 21 13 19 25 16 16 15 16 18 13 Sangat Setuju 17 19 22 17 25 20 17 24 22 29 Total 46 46 46 46 46 46 46 46 46 46

Distribusi Frekuensi Pertanyaan-Pertanyaan pada Variabel Pencegahan

Keterangan P1 P2 P3 P4 P5

Sangat Tidak Setuju 0 0 0 0 0

Tidak Setuju 5 1 2 0 2

Ragu-ragu 2 12 9 8 8

Setuju 30 22 27 29 24

Sangat Setuju 9 11 8 9 12

LAMPIRAN 6

Uji Asumsi Klasik dan Regresi

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 55

Normal Parametersa,,b Mean .0000000

Std. Deviation 2.44394338

Most Extreme Differences Absolute .107

Positive .070

Negative -.107

Kolmogorov-Smirnov Z .791

Asymp. Sig. (2-tailed) .558

Model Summaryb

a. Predictors: (Constant), Komitmen Organisasi (X2), Pengendalian Internal (X1)

b. Dependent Variable: Pencegahan (Y)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 186.447 2 93.224 15.030 .000a

Residual 322.534 52 6.203

Total 508.982 54

a. Predictors: (Constant), Komitmen Organisasi (X2), Pengendalian Internal (X1) b. Dependent Variable: Pencegahan (Y)

Coefficientsa

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 1.333 2.186 .610 .545

Pengendalian Internal (X1) -.027 .024 -.154 -1.152 .255

Komitmen Organisasi (X2) .055 .033 .221 1.653 .104

a. Dependent Variable: uji_Glejser

LAMPIRAN 7 Data Penelitian

Pengendalian Internal (X1)

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 P13 P14 P15

3 5 5 5 5 5 5 5 3 5 4 5 5 4 5

5 4 4 5 4 5 4 5 5 3 2 4 4 5 5

5 3 5 3 5 5 3 5 5 5 4 5 5 5 5

4 3 4 4 5

Tingkat Signifikansi df1 df2 F Tabel

0.05 2 105 3.082852

Derajat Bebas Tingkat Signifikansi T Tabel

143 0.05 1.976692

144 0.05 1.976575

DAFTAR PUSTAKA

Agoes, Sukrisno. 2012. Petunjuk Pemeriksaan Akuntan oleh Akuntan Publik, Salemba Empat, Jakarta.

Albercht, W, Steve, Chad O,Albercht. 2012, Fraud Examination & Prevention, Thomson South-Western.

Alison. (2004). Artikel : Internal Audit (Fraud Auditing). 2 April 2004. Jakarta

American Institute of Certified Public Accountants (AICPA), 2007. Consideration of Fraud in a Financial Statement Audit, AU Section 316, PCAOB Standards and Related Rules as of December 2006, NY: AICPA. New York.

Arens, 2010. Auditing And Assurance Service An Integrated Approach, Prentice Hall International, New Jersey.

Augustine, Y. dan R. Kristaung. 2013. Metodologi Penelitian Bisnis dan Akuntansi. Jakarta: PT Dian

Rakyat.

Committee of Sponsoring Organizations of Teadway Commission (COSO), 2006. Ademdum 1994, Internal Control Integrated Framework, AICPA Publication, New York.

Field, A. 2009. Discovering Statistics Using SPSS. London: Sage.

Fitriana, Annisa. 2010. Pengaruh Pengendalian Internal dan Kesesuaian Kompensasi Terhadap Kecenderungan Kecurangan Akuntansi.Skripsi.Universitas Negri Semarang.

Gamst, G., L.S. Meyers, dan A.J. Guarino. 2008. Analysis of Variance Designs, Computational Approach with SPSS and SAS. Cambridge: Cambridge University Press.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS19, Semarang: Penerbit Universitas Diponegoro.

Gujarati, D.N. 2003.Basic Econometrics 4th Edition. New York: Mc Graw Hill.

Hall, James, A. 2011. Principles of Accounting Information systems, Asia Edition, Cengage Learning.

Hartono, J.M. 2007. Sistem Informasi keperilakuan. Yogyakarta : Erlangga

Hasibuan dan Malayu, S,P. 2002. Manajemen Sumberdaya Manusia, Bumi Aksara, Jakarta.

Hermiyetti, 2010. Pengaruh Penerapan Pengendalian Internal Terhadap Pencegahan Fraud Pengadaan Barang. Skripsi.Sekolah Tinggi Ilmu Ekonomi Keuangan dan Perbankan Indonesia.

Ikatan Akuntan Indonesia, 2012. Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Indriantoro, Nur dan Bambang Supomo. 1999. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen. Yogyakarta : BPFE.

Karni, Soejono. 2009. Auditing Audit Khusus dan Audit Foensik dalam Praktik, Edisi Pertama, FE UI, Jakarta.

Konrath, Lawsey, F. 2002, Auditing Concept and Application, A risk Analisys Approach, 5th Edition, West Publishing Company.

Mann, P.S. dan C.J. Lacke. 2011. Introductory Statistics, International Student Version, 7th Edition. John Wiley & Sons Inc.

Meyer, J and N, Allen, 2007. Testing the “side bet theory” of organizational commitment: Some methodological considerations, Journal of Applied Psychology 69: 372-378.

Mulyadi, 2002. Auditing, Salemba Empat, Yogyakarta.

Peraturan Pemerintah Republik Indonesia No, 8 Tahun 2006 tentang Sistem Pengendalian Internal Pemerintah, 2006. Departemen Keuangan Republik Indonesia, Jakarta.

Nazir, M. 2013. Metodologi Penelitian, Cetakan Kedepalan. Bogor: Penerbit Ghalia Indonesia.

Noor, J. 2011. Metodologi Penelitian untuk Skripsi, Tesis, Disertasi & Karya Ilmiah. Jakarta: Kencana.

Pope, Jeremy, 2007. Strategi Memberantas Korupsi: Elemen Sistem Integritas Nasional, Edisi II, Yayasan Obor Indonesia, Jakarta.

Riyanto, A. 2012. Penerapan Analisis Multivariat dalam Penelitian Kesehatan. Yogyakarta:Nuha Medika.

Sekaran, U. 2003.Research Methods for Business 4th Edition. New York: John Wiley & Sons Inc.

Sekaran, Uma. 2006. Research Methods for Business : A Skill Building Approach. PT.Jakarta : Elex Media Komputindo.

Stevens, J.P. 2009. Applied Multivariate Statistics For The Social Science, 5th Edition . New York: Routledge

Susetyo, B. 2010. Statistika untuk Analisis Data Penelitian, Bandung: Penerbit Refika Aditama.

Supranto, J. 2004. Ekonometri, Buku Kedua. Jakarta: Ghalia Indonesia.

Supranto, J. 2005. Ekonometri, Buku Kesatu. Jakarta: Ghalia Indonesia.

Sugiyono, 2012. Metode Penelitian Bisnis, Edisi Revisi, Cetakan Kedelapan Belas, Alfabeta, Bandung.

Suharyadi dan Purwanto. 2009. Statistika untuk Ekonomi dan Keuangan Modern, Jakarta: Penerbit Salemba Empat.

Tuanakotta, T,M, 2007. Akuntansi Forensik dan Audit Investigatif, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta.

Tunggal, Amin, Wijaya, 2011. Teori dan Kasus Internal Auditing, Harvarindo, Jakarta.

Tunggal, Amin, Wijaya, 2012. Pedoman Pokok Audit Internal, Harvarindo, Jakarta.

Zigmund, W.G. et al. 2009. Business Research Methods, 8th Edition. Pearson Prentice Hall.

BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Penelitian ini menggunakan riset kausal (causal research). Penggunaan riset kausal (causal research) dalam penelitian ini bertujuan untuk membuktikan

hubungan sebab akibat atau hubungan memengaruhi dan dipengaruhi dari variabel

yang diteliti, yaitu pengendalian internal dan komitmen organisasi terhadap

pencegahan kecurangan (fraud).

Variabel yang mempengaruhi disebut variabel bebas (independent variable), yaitu

pengendalian internal dan komitmen organisasi sedangkan variabel yang

terpengaruh oleh perubahan variabel bebas (independent variable) disebut

variabel terikat (dependent variable), yaitu pencegahan kecurangan (fraud).

3.2 Tempat dan Waktu Penelitian

Tempat penelitian yang digunakan oleh peneliti adalah PT Telekomunikasi

Selular cabang Kota Medan yang beralamat di jl.Putri hijau no.1 Gedung Graha

Merah Putih lantai 3. Waktu penelitian untuk penyebaran kuesioner dilaksanakan

pada 26 Februari 2016 melalui perantara.

3.3 Batasan Operasional

Batasan operasional adalah penentuan batasan yang lebih menjelaskan ciri-ciri

batasan operasional adalah untuk menghindari timbulnya salah tafsir terhadap

istilah-istilah dalam judul penelitian.

Tujuan dari batasan operasional adalah agar peneliti dapat mencapai suatu alat

ukur yang sesuai dengan hakikat variabel yang sudah didefinisikan konsepnya.

Oleh karena itu, batasan operasional dalam penelitian ini adalah:

1. Perusahaan yang diteliti adalah PT Telkomsel cabang Kota Medan.

2. Variabel dependen dalam penelitian ini adalah pengendalian internal dan

komitmen organisasi.

3. Variabel independen dalam penelitian ini adalah Pencegahan kecurangan

(fraud) pengadaan barang.

4. Sampel adalah seluruh karyawan bagian pengadaan barang dan pengawasan

internal.

3.4 Definisi Operasional dan Variabel Penelitian

Definisi operasional adalah suatu konsep yang diberikan suatu variabel

dengan cara memberikan arti, atau menspesifikasikan kegiatan, ataupun

memberikan suatu operasional yang diperlukan untuk mengukur konstrak atau

variabel tersebut.

Pada penelitian ini, peneliti mengambil instrumen penelitian yang telah

dikembangkan dan diuji validitasnya oleh peneliti sebelumnya. Instrumen

penelitian yang digunakan pada penelitian ini mengacu kepada instrumen yang

Meyer and Allen (2007) untuk mengukur komitmen organisasi dan Karni (2009)

untuk mengukur pencegahan kecurangan (fraud).

3.4.1. Pengendalian Internal

Pengendalian internal adalah rencana organisasi dan metode bisnis

yang dipergunakan untuk menjaga aset, memberikan informasi yang akurat

dan andal, mendorong dan memperbaiki efisiensi jalannya organisasi serta

mendorong kesesuaian dengan kebijakan yang telah ditetapkan

(Tunggal,2011).

Variabel independen yaitu Pengendalian Internal diukur dengan

menggunakan kuesioner yang dikutip dari Arens (2010:13) dan skala yang

digunakan adalah skala likert dengan indikator skor 1 (STS = Sangat Tidak

Setuju), 2 (TS = Tidak Setuju), 3 (N = Netral), 4 (S = Setuju), dan 5 (SS =

Sangat Setuju).

3.4.2. Komitmen Organisasi

Komitmen organisasi adalah sebagai kekuatan yang bersifat relatif

dari individu dalam mengidentifikasikan keterlibatan dirinya kedalam

bagian organisasi (Hasibuan,2009).

Variabel independen yaitu Komitmen Organisasi diukur dengan

menggunakan kuesioner yang dikutip dari Meyer dan Allen (2007) dan

Sangat Tidak Setuju), 2 (TS = Tidak Setuju), 3 (N = Netral), 4 (S = Setuju),

dan 5 (SS = Sangat Setuju).

3.4.3 Pencegahan Kecurangan (fraud)

Fraud sebagai kesalahan disengaja yang dalam fraudulent financial

reporting, yang meliputi; manipulasi, pemalsuan, atau pengubahan catatan

akuntansi atau dokumen pendukung yang salah(Tunggal,2011)

Variabel dependen yaitu pencegahan kecurangan (fraud) dengan

menggunakan instrumen dari Karni (2009 )yang dikutip dari Purwitasari

(2013). Skala yang dipakai adalah skala likert dengan indikator skor 1 (STS

= Sangat Tidak Setuju), 2 (TS = Tidak Setuju), 3 (N = Netral), 4 (S =

Setuju), dan 5 (SS = Sangat Setuju).

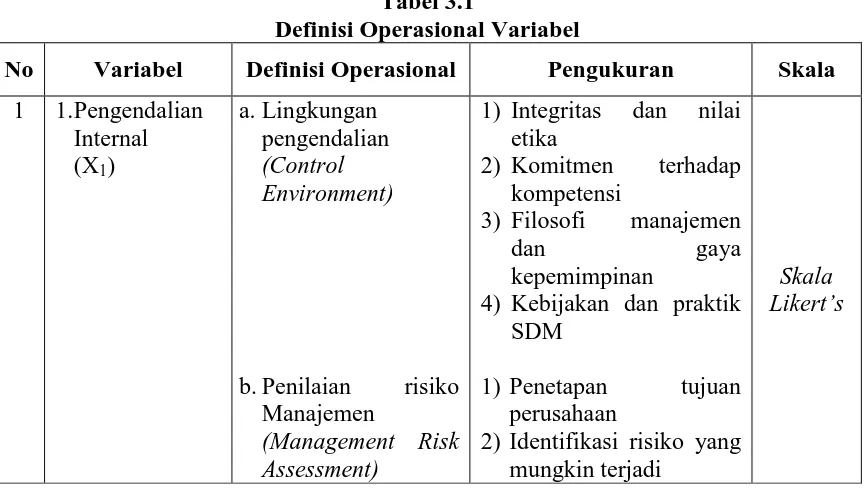

Secara garis besar definisi operasional variabel dapat dilihat pada Tabel 3.1

berikut :

Tabel 3.1

Definisi Operasional Variabel

No Variabel Definisi Operasional Pengukuran Skala

1 1. Pengendalian

b. Penilaian risiko

Manajemen

(Management Risk Assessment)

1) Integritas dan nilai etika

2) Komitmen terhadap

kompetensi

3) Filosofi manajemen

dan gaya kepemimpinan

4) Kebijakan dan praktik SDM

1) Penetapan tujuan perusahaan

2) Identifikasi risiko yang mungkin terjadi

c. Sistem komunikasi 2) Sarana komunikasi 3) SIA dan SIM cukup

memamdai

4) Informasi dihasilkan secara cepat dan tepat waktu

1) Aspek utama transaksi tidak dikendalikan oleh 2. Evaluasi terpisah 3. Tindak lanjut

1) Keterkaitan emosional karyawan dengan perusahaan

2) Menikmati posisi kerja

3) Menikmati tugas

pekerjaan

4) Keterlibatan diri dalam organisasi

1) Persepsi atas

kurangnya alternatif pekerjaan yang lain

2) Kebutuhan yang tinggi akan gaji

3) Ekspektasi untuk

mendapatkan

keuntungan dari perusahaan

1) Memiliki kesadaran

bahwa komitmen

2) Pengalaman sosial selama dalam organisasi

3) Tanggung jawab atas pekerjaan

2 3. Pencegahan Fraud Pengadaan Barang (Y)

a. Fraud manajemen

b. Fraud karyawan

1) Merahasiakan

informasi mengenai peluang untuk mendapatkan kontrak.

2) Mengajukan standar

teknis yang tidak bersifat diskriminasi. 3) Data keuangan yang

dilaporkan secara transparan

1) Mencuri sesuatu yang berharga (sebuah aktiva)

2) Mengkonversi aktiva tersebut ke bentuk yang dapat digunakan (kas)

Skala Likert’s

Sumber : Diolah dari berbagai referensi

3.5 Skala Pengukuran Variabel

Pengukuran atau measurement adalah salah satu kegiatan yang harus

dilakukan dalam proses pengumpulan data. Apakah metode yang dipergunakan

dalam pengumpulan data itu menggunakan metode observasi, angket, test

interview experiment ataupun kepustakaan pengukuran data harus dilakukan

(Soewadji, 2012).

Pengukuran variabel menggunakan skala. Secara umum, terdapat empat

jenis skala, yaitu skala nominal, skala ordinal, skala interval dan skala rasio.

Dalam penelitian ini pengukuran variabel menggunakan interval.

Skala interval adalah skala pengukuran yang menyatakan kategori,

peringkat dan jarak konstruk yang diukur (Erlina, 2011).

Teknik penskalaan yang digunakan adalah skala likert. Skala likert

digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau

sekelompok orang tentang fenomena sosial. Dalam penelitian ini pengukuran

konstruk perilaku aktual menggunakan lima poin skala likert, yaitu Skala yang

dipakai adalah skala likert dengan indikator skor 1 (STS = Sangat Tidak Setuju),

2 (TS = Tidak Setuju), 3 (N = Netral), 4 (S = Setuju), dan 5 (SS = Sangat

Setuju).

3.6 Populasi dan Sampel 3.6.1 Populasi

Menurut Sugiyono, (2012:72), “Populasi adalah wilayah generalisasi

yang terdiri dari ; objek/subjek yang mempunyai kualitas dan karakteristik

tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya”. Populasi dalam penelitian ini adalah seluruh karyawan yang

berada di bagian pengadaan barang dan bagian pengawasan internal pada

3.6.2 Sampel

Menurut Sugiyono (2012:73), “Sampel merupakan bagian dari

populasi yang dapat diwakili dari seluruh populasi tersebut”. Dalam

penelitian ini teknik yang digunakan untuk menentukan sampel adalah teknik

probability sampling. Probability Sampling adalah teknik pengambilan

sampel yang memberikan peluang yang sama kepada setiap unsur (anggota)

populasi untuk dipilih menjadi anggota sampel. Sedangkan cara pengambilan

sampel yang digunakan adalah teknik Simple random sampling atau

pengambilan sampel acak sederhana. Jadi seluruh karyawan yang berada di

bagian pengadaan barang dan pengawasan internal memliki peluang yang

sama untuk dijadikan sampel dalam penelitian ini, sehingga peneliti

menyebarkan kuisioner kesuluruh karyawan yang berada di bagian pengadaan

barang dan pengawasan internal. Berdasarkan uraian di atas sampel yang

digunakan dalam penelitian ini berjumlah 46 orang karyawan di bagian

pengadaan barang dan pengawasan internal.

3.7 Jenis Data

Paradigma kuantitatif menekankan pada pengujian teori melalui

pengukuran variabel penelitian dengan angka dan melakukan analisis data dengan

prosedur statistik (Erlina, 2011). Data kuantitatif adalah data yang berbentuk

angka, atau data kualitatif yang diangkakan, dalam penelitian ini data kuantitatif

diperoleh dari jawaban responden pada setiap item pertanyaan yang ada dalam

Data yang digunakan dalam penelitian ini merupakan data primer. Data

primer didefinisikan sebagai data penelitian yang diperoleh secara langsung dari

sumber asli atau tidak melalui perantara. Sekaran (2006:110) menyebutkan

beberapa contoh sumber data primer adalah data responden, individu, kelompok

fokus, dan panel yang secara khusus ditentukan oleh peneliti dan dimana pendapat

bisa dicari terkait permasalahan tertentu. Dalam penelitian ini data primer

diperoleh dari jawaban responden penelitian yang diberikan kuesioner.

3.8 Metode Pengumpulan Data

Pengumpulan data merupakan prosedur sistematik yang standar untuk

memperoleh data yang diperlukan dalam penelitian. Metode pengumpulan data

yang digunakan dalam penelitian ini adalah metode survei. Metode survei

merupakan metode pengumpulan data primer, di mana data primer ini mengacu

pada informasi yang diperoleh dari tangan pertama oleh peneliti yang berkaitan

dengan konstruk minat untuk tujuan spesifik studi (Sekaran, 2006:135). Menurut

Hartono (2007:115), survei adalah metode pengumpulan data primer dengan

memberikan pertanyaan-pertanyaan kepada responden individu. Metode ini

memerlukan adanya kontak atau hubungan antara peneliti dengan subjek

(responden) penelitian untuk memperoleh data yang diperlukan. Indriantoro dan

Supomo (2002:152) mendefinisikan survei sebagai pengumpulan data primer

yang menggunakan pertanyaan lisan dan tertulis.

Dalam penelitian ini, metode survei yang dilakukan yaitu pengumpulan data

mengumpulkan data primer penelitian ini, peneliti menyebarkan kuesioner secara

tidak langsung kepada responden. Penyebaran kuesioner dilakukan melalui

perantara dengan memberikan penjelasan mengenai cara pengisian kuesioner

kepada perantara tersebut yang nantinya akan dijelaskan kembali kepada

responden oleh perantara tersebut. Kuesioner merupakan daftar pertanyaan tertulis

yang telah dirumuskan sebelumnya yang nantinya akan dijawab oleh responden.

Sehingga dari metode survei secara tertulis dengan kuesioner yang dilakukan

akan dihasilkan data primer yang merupakan acuan dari informasi yang telah

diperoleh dari sumber pertama oleh peneliti yang terkait dengan konstruk yang

telah ditentukan sebelumnya.

Peneliti mengadopsi item pertanyaan kuesioner yang bersumber dari

penelitian Arens (2010), Meyer dan Allen (2007) dan Karni (2009).

Peneliti melakukan penyebaran beberapa kuesioner pada nonresponden untuk

menguji seberapa jauh responden telah memahami makna dari setiap item

pertanyaan yang diajukan oleh peneliti. Langkah ini dilakukan untuk menghindari

terjadinya bias dalam pengumpulan data pada penelitian yang sebenarnya.

Dalam kegiatan pengumpulan data, peneliti melakukan beberapa langkah:

1. Peneliti memasukkan proposal penelitian ke PT Telkomsel untuk

memperoleh izin penyebaran kuesioner. Setelah tiga hari, peneliti akan

memperoleh konfirmasi dari PT Telkomsel mengenai perizinan

penyebaran kuesioner di Perusahaan yang bersangkutan. Apabila dalam

Telkomsel, maka peneliti akan memberikan waktu selama dua hari lagi

untuk memperoleh konfirmasi.

2. Peneliti melakukan follow up kepada pihak PT Telkomsel. Dalam kurun

waktu tersebut diharapkan peneliti akan memperoleh kepastian dari pihak

PT Telkomsel mengenai perizinan penyebaran kuesioner.

3. Setelah memperoleh konfirmasi dan peneliti diperbolehkan melakukan

penelitian di kantor cabang PT Telkomsel yang berada di Kota Medan,

maka peneliti melakukan penyebaran melalui perantara.

Penyebaran perantara dilakukan dengan menitipkan kuisioner pada pihak

yang bersangkutan untuk disebarkan lebih lanjut pada orang lain. Hal ini

dilakukan berkaitan dengan kebijakan yang diterapkan oleh PT Telkomsel,

sehingga peneliti tidak dapat menyebarkan kuesioner secara langsung. Dengan

penyebaran kuesioner melalui perantara tersebut, diharapkan data yang diperoleh

dapat mencakup seluruh sampel penelitian.

Peneliti mempunyai beberapa langkah untuk meningkatkan respond rate

(tingkat pengembalian kuesioner) terkait dengan penyebaran melalui perantara,

yakni:

1. Untuk penyebaran melalui perantara, peneliti menghubungi kembali orang

yang menjadi perantara untuk dimintai konfirmasi lebih lanjut terkait

dengan kuesioner yang dititipkan satu minggu setelah kuesioner diberikan.

2. Jika setelah satu minggu peneliti belum memperoleh kepastian terhadap

jumlah kuesioner yang terisi, maka peneliti memberikan batas waktu satu

3. Jika peneliti belum memperoleh kepastian, maka peneliti akan

memberikan waktu satu minggu lagi dan melakukan konfirmasi terakhir

sekaligus mengambil kuesioner yang dititipkan. Setelah tiga minggu

penyebaran peneliti mengumpulkan semua data dan melakukan

rekapitulasi awal terhadap hasil kuesioner yang terisi. Apabila data yang

diperoleh telah mencapai batas minimal target yang diharapkan dan dirasa

cukup untuk mewakili data penelitian maka peneliti berlanjut untuk

melakukan pengolahan data. Namun, apabila jumlah data yang masuk

dirasa kurang atau belum mencukupi untuk dilakukan pengolahan maka

peneliti melakukan penyebaran ulang selama satu sampai dua minggu

kedepan.

3.9 Teknik Analisis Data

3.9.1. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi

variabel pengganggu atau residual memiliki distribusi norma. Dengan

kata lain, uji normalitas dilakukan untuk mengetahui sifat distribusi data

penelitian yang berfungsi untuk mengetahui apakah sampel yang diambil

normal atau tidak dengan menguji sebaran data yang dianalisi. Ada

beberapa cara yang dapat digunakan untuk melihat normalitas data dalam

1) Uji Kolmogrov Smirnov, dalam uji ini pedoman yang digunakan

dalam pengambilan keputusan, yaitu:

a) Jika nilai signifikan < 0,05 maka distribusi data tidak normal

b) Jika nilai signifikan > 0,05 maka distribusi data normal

Hipotesis yang digunakan:

a) Ho: data residual berdistribusi normal

b) Ha: data residual tidak berdistribusi normal

2) Histogram, yaitu pengujian dengan menggunakan ketentuan bahwa

data normal berbentuk lonceng (Bell shaped). Data yang baik adalah

data yang memiliki pola distribusi normal.Jika data menceng ke kanan

atau menceng ke kiri berarti memberitahukan bahwa data tidak

berdistribusi secara normal.

3) Grafik Normality Probability Plot, ketentuan yang digunakan adalah:

a) Jika data menyebar disekitar garis diagonal dan mengikuti arah

garis diagonal maka model regesi memenuhi asumsi normalitas.

b) Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti

arah garis diagonal maka model regresi tidak memenuhi asumsi

normalitas.

b. Uji Multikoliniearitas

Pengujian ini bertujuan untuk menguji apakah di dalam model analisis

regresi ditemukan adanya korelasi antar variabel bebas (independen).

variabel bebas. Multikoliniearitas dapat diketahui dengan cara

menganalisis matrik korelasi variabel-variabel independen, dapat dilihat

dari:

1) Tolerance value.

2) Nilai variance inflation factor (VIF).

Kedua ukuran ini menunjukkan setiap variabel bebas manakah yang

dijelaskan oleh variabel bebas lainnya. Nilai cutoff yang umum

digunakan adalah nilai tolerance 0,10 atau sama dengan VIF di atas 10.

Apabila nilai tolerance lebih dari 0,10 atau nilai VIF kurang dari 10

maka dapat dikatakan bahwa tidak terjadi multikolinieritas antar variabel

dalam model regresi(Ghozali 2011).

c. Uji Heteroskedastisitas

Heteroskedastisitas adalah terjadinya ketidaksamaan variance dari

residual satu pengamatan ke pengamatan yang lain. Untuk menguji ada

tidaknya heteroskedastisitas, dalam penelitian ini digunakan grafik plot

antara nilai prediksi variabel dependen (ZPRED) dengan residualnya

(SRESID). Uji heteroskedastisitas digunakan untuk mengetahui apakah

pada model regresi penyimpangan variabel bersifat konstan atau tidak.

Salah satu cara untuk mengetahui adanya heteroskedastisitas dapat

dilakukan dengan melihat ada tidaknya pola tertentu pada grafik

Apabila grafik yang ditunjukan dengan titik-titik tersebut membentuk

suatu pola tertentu, maka telah terjadi heteroskedastisitas dan apabila

polanya acak serta tersebar, maka tidak terjadi heteroskedastisitas.

Deteksi adanya heteroskedastisitas dengan melihat kurva

heteroskedastisitas atau diagram pencar (chart), dengan dasar pemikiran

sebagai berikut:

1) Jika titik-titik terikat menyebar secara acak membentuk pola tertentu

yang beraturan (bergelombang), melebar kemudian menyempit maka

terjadi heteroskedostisitas.

2) Jika tidak ada pola yang jelas serta titik-titik menyebar baik dibawah

atau di atas 0 ada sumbu Y maka hal ini tidak terjadi

heteroskedastisitas.

3.9.2 Uji Statistik

Uji statistik menggunakan model regresi linier berganda dengan

menggunakan bantuan SPSS for windows 17.00 dengan persamaan sebagai

berikut :

ŷ = a + β1x1 + β 2x2 + e

Dimana :

ŷ = Variabel terikat (Pencegahan Fraud Pengadaan Barang) x1 = Variabel bebas (Pengendalian internal)

x2 = Variabel bebas (Komitmen Organisasi)

a = Konstanta

β1,2 = Koefisien Regresi

3.9.3 Uji Hipotesis

1) Uji Parsial (Uji t)

Uji t statistik dimaksudkan untuk menguji pengaruh secara parsial antara

variabel bebas terhadap variabel terikat dengan asumsi bahwa variabel

lain dianggap konstan, dengan tingkat kenyakinan 95% (α = 0,05). Kriteria pengujian :

Dimana : thitung > ttabel = Ho ditolak, jika variabel bebas berpengaruh

terhadap variabel terikat

thitung < ttabel = Ha diterima, jika variabel bebas tidak

berpengaruh terhadap variabel terikat

2) Uji Simultan (Uji F)

Uji F, dengan maksud menguji apakah secara simultan variabel bebas

berpengaruh terhadap variabel terikat, dengan tingkat keyakinan 95% (α = 0,05) Uji Simultan (Uji F)

Kriteria pengujian :

Dimana : Fhitung > Ftabel = Ho ditolak, jika variabel bebas berpengaruh

terhadap variabel terikat.

Fhitung < Ftabel = Ha diterima, jika variabel bebas tidak

3) Koefisien Determinasi (R2)

Uji ini digunakan untuk mengukur kedekatan hubungan dari model yang

dipakai. Koefisien determinasi (adjusted R2) yaitu angka yang

menunjukkan besarnya kemampuan varians atau penyebaran dari

variabel-variabel bebas yang menerangkan variabel terikat atau angka

yang menunjukkan seberapa besar variabel terikat dipengaruhi oleh

variabel bebasnya. Besarnya koefisien determinasi adalah antara 0 hingga

1 (0 < adjusted R2 < 1), dimana nilai koefisien harus < 1, menjelaskan

hubungan variabel bebas X1, X2 terhadap variabel Y dimana nilai

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Sejarah Singkat PT. Telkomsel

Telkomsel merupakan operator telekomunikasi seluler GSM kedua di

Indonesia, dengan layanan paskabayarnya yang diluncurkan pada tanggal 26

Mei 1995. Waktu itu kepemilikan saham Telkomsel adalah PT.Telkom (51%)

dan PT.Indosat (49%). Kemudian pada November 1997 Telkomsel menjadi

operator seluler pertama di Asia yang menawarkan layanan prabayar GSM.

Telkomsel ini mengklaim sebagai operator telekomunikasi seluler terbesar di

Indonesia, dengan 26,9 juta pelanggan dan memiliki market share sebesar

55% (Maret 2006).

Telkomsel memiliki tiga produk GSM, yaitu SimPATI (prabayar),

Kartu AS (prabayar), serta Kartu HALO (paskabayar). Saat ini saham

Telkomsel dimiliki oleh TELKOM (65%) dan perusahaan telekomunikasi

Singapura SingTel (35%). Pada tahun 1995, secara resmi Telkomsel

mendapat izin untuk memberikan jasa telekomunikasi selular GSM, setelah

sebelumnya sukses sebagai pilot project Telkom dalam proyek percontohan

GSM di Batam. Hal berbeda dengan operator lain, Telkomsel mulai

membangun jaringan dan melayani pelanggannya dari luar jawa yakni Batam,

Medan daerah lainnya. Selanjutnya Pada tahun 1996, Telkomsel mulai

ada di Indonesia,hal ini ditandai dengan pengoperasian layanan Telkomsel di

Ambon dan jayapura.

Telkomsel pada tahun 1998 membuat program baru untuk

mengembangkan jaringannya dengan mencanangkan Word Class Operator

sebagai tolak ukur standar layanan.Positioning baru kartu prabayar Telkomsel

dengan nama simPATI Nusantara yang bermottokan Dengan simPATI tetap

terkendali, dimana simPATI yang sebelumnya hanya digunakan di area

registrasinya, kini simPATI bisa digunakan di seluruh Indonesia. Untuk tahun

1999, implementasi BIANCA ( Billing and Customer Care) menggantikan

system billing lama, menandai peristiwa penting Telkomsel dalam

menjalankan bisnisnya.

Predikat pelayanan terbaik untuk kategori operator selular : The in

Achieving Costumer Satisfaction Toward Service Quality dari lembaga survey

frontier bekerja sama dengan majalah SWA. Pada tahun 2000, Telkomsel

mempelopori layanan Mobile Banking di Indonesia bekerja sama dengan

bank Panin, yang merupakan inovasi Tekomsel dalam mengintegrasikan

system teknologi telekomunikasi dan informasi dalam sistem banking. Pada

akhir Maret 2009, Telkomsel memiliki 72.1 juta pelanggan yang berdasarkan

statistik industri mewakili pangsa pasar yang diperkirakan sekitar 50%.

Telkomsel menyediakan layanan selular di Indonesia, melalui nasional

sendiri dual-band GSM 900-1800 MHz, jaringan 3G, dan internasional,

melalui 341 mitra roaming internasional di 180 negara (akhir Maret 2009).

untuk meluncurkan layanan 3G. Perusahaan menyediakan pelanggan dengan

pilihan antara dua-kartu prabayar simPATI dan Kartu As, atau pasca-bayar

kartuHALO layanan, serta berbagai layanan nilai tambah dan program. Pada

20 Maret 2009, Telkomsel dan Apple South Asia Pte. Ltd meluncurkan

iPhone 3G di Indonesia dengan harga disesuaikan rencana untuk semua

pelanggan Telkomsel berharga.

Telkomsel beroperasi di Indonesia telah tumbuh secara substansial

sejak peluncuran komersial pasca layanan dibayar pada tanggal 26 Mei 1995.

Pada November 1997, Telkomsel menjadi operator telekomunikasi seluler

pertama di Asia yang memperkenalkan GSM dapat diisi ulang layanan

pra-bayar. Pendapatan kotor Telkomsel telah tumbuh dari Rp 3.59 triliun pada

tahun 2000 menjadi Rp 44.42 triliun pada tahun 2008. Selama periode yang

sama, jumlah pelanggan selular Telkomsel meningkat dari sekitar 1,7 juta

seperti pada 31 Desember 2000 untuk 65.3 juta pada 31 Desember 2008.

Telkomsel memiliki jangkauan jaringan terbesar dari salah satu

operator selular di Indonesia, menyediakan jangkauan jaringan yang

mencapai lebih dari 95% dari jumlah penduduk Indonesia dan merupakan

satu-satunya operator di Indonesia yang mencakup seluruh negara, provinsi

dan kabupaten, baik semua "kecamatan" di Sumatra, Jawa, dan Bali.

Disini Perusahaan Telkomsel menawarkan GSM Dual Band (900 &

1800), GPRS, Wi-Fi, EDGE, dan 3G Teknologi. Di Sumatera Utara kantor

PT.Telkomsel Cabang Medan yang beralamat di Gedung Graha Merah Putih

4.1.2 Visi dan Misi PT.Telkomsel

Visi dan misi bagi sebuah perusahaan bisa dikatakan sebagai pedoman

dan tujuan. Visi dan misi PT.Telkomsel yang membawa Telkomsel menjadi

salah satu perusahan terkemuka di Indonesia. Visi dan Misi terbaru

Telkomsel menandakan adanya tiga perubahan penting, yaitu :

1. Menetapkan Posisi Pasar yang Baru

Posisi pasar yang baru merupakan posisi yang melampaui kepemimpinan

pasar yang telah dicapai.

2. Memperluas Lingkup Bisnis

Telkomsel akan memperluas lingkup bisnis menuju industri komunikasi

nirkabel.

3. Memberikan Solusi

Telkomsel memberikan solusi yang lebih dari sekedar penyediaan jaringan

generic (umum) dan pelayanan.

VISI PT.Telkomsel

Visi adalah pedoman bagi perusahaan yang merupakan suatu keinginan

terhadap keadaan di masa yang akan datang. Telkomsel memiliki visi yang

dijadikan acuan untuk pengembangan perusahaan ke depan yaitu :

“ The Indonesia wireless telecommunication solutions company”.

Telkomsel penyedia solusi nirkabel terkemuka di Indonesia Sebagai

Telkomsel selalu berusaha menyediakan layanan seluler seluas-luasnya

berstandar layanan kelas dunia dan mengacu pada kepuasan pelanggan.

MISI PT.Telkomsel

Misi merupakan penjabaran secara tertulis mengenai makna visi yang

mengandung falsafah atau nilai-nilai yang harus tertanam dalam tingkah laku

seluruh organisasi perusahaan. Misi yang diamanatkan dalam perusahaan

adalah :

“ First choice wireless telecommunication solutions provider in Indonesia

working in partnership with shareholders and other alliances to create

value for investors, employee and the nation”.

Menjadi pilihan utama sebagai penyedia solusi telekomunikasi nirkabel

di Indonesia yang bekerjasama dengan para pemegang saham dan mitra

usaha lainnya untuk menghasilkan nilai tambah bagi investor (penanam

modal), karyawan dan Negara.

Bekerjasama dengan para pemegang saham dan mitra usaha agar dapat

menghasilkan nilai tambah bagi penanam modal, karyawan dan negara,

diharapakan dapat menjadikan Telkomsel sebagai penyedia solusi

4.1.3 Logo dan Slogan PT.Telkomsel 1. Logo PT.TELKOMSEL

Gambar 4.1 Logo PT.Telkomsel Sumber : PT.Telkomsel 2016

2. Slogan PT.Telkomsel

Slogan PT.Telkomsel yaitu Begitu Dekat Begitu Nyata. Dengan

demikian slogan ini diharapkan dapat menjadikan TELKOMSEL

sebagai perusahaan jasa telekomunikasi bergerak yang paling banyak

jumlah pelanggannya serta Telkomsel selalu mengutamakan kualitas

dan ketersediaan kapasitas jaringan terluas serta menyediakan jasa

pelayanan yang terbaik kepada pelanggannya

4.2 Data Penelitian 4.2.1 Responden

Responden yang digunakan dalam penelitian ini adalah Staff PT Telkomsel

cabang di Kota Medan yang berada pada bagian pengadaan barang dan

pengawasan internal dalam melaksanakan tugas. Seperti yang telah dijelaskan

dalam bab sebelumnya, peneliti menggunakan metode survei yaitu dengan

selama 2 minggu, dimulai pada penyebaran kuesioner tanggal 26 Februari 2016

hingga pengumpulan kuesioner tanggal 16 Maret 2016.

Jumlah kuesioner yang disebarkan sebanyak 46 kuesioner. Adapun jumlah

kuesioner yang kembali sebanyak 46 kuesioner. Setelah diperiksa tidak ada

kuesioner yang tidak dapat digunakan karena terdapat data yang tidak diisi

lengkap dan terdapat bias. Dengan demikian tingkat pengembalian kuesioner

(responden rate) dalam penelitian ini adalah 100% dan kuesioner yang dapat

diolah adalah sebanyak 46 kuesioner sebagai sampel dalam penelitian ini. jumlah

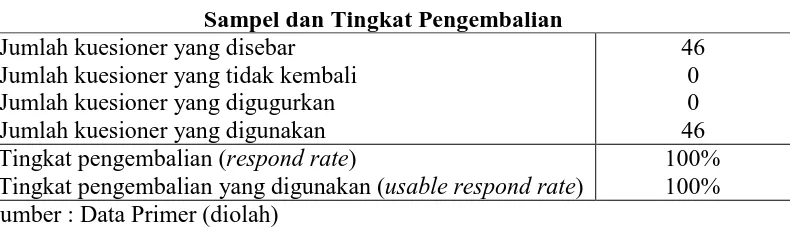

sampel dan tingkat pengembalian kuesioner dapat dilihat pada Tabel 4.1.

Tabel 4.1

Sampel dan Tingkat Pengembalian

Jumlah kuesioner yang disebar Jumlah kuesioner yang tidak kembali Jumlah kuesioner yang digugurkan Jumlah kuesioner yang digunakan

46 0 0 46 Tingkat pengembalian (respond rate)

Tingkat pengembalian yang digunakan (usable respond rate)

100% 100% Sumber : Data Primer (diolah)

Dalam penelitian ini, penyebaran kuesioner dilakukan di PT Telkomsel

cabang di Kota Medan.

4.2.2 Karakteristik Demografi

Gambaran umum mengenai responden yang menjadi data dalam

penelitian ini selanjutnya dijelaskan dalam bentuk tabel dan gambar. Tabel dan

gambar tersebut akan memberikan penjelasan secara menyeluruh berdasarkan

pada penelitian ini terdiri dari komposisi berdasarkan jenis kelamin, umur,

pendidikan terakhir, dan masa jabatan.

Tabel 4.2 berikut ini menunjukkan komposisi responden berdasarkan jenis

kelamin.

Tabel 4.2

Komposisi Responden Berdasarkan Jenis Kelamin

No. Jenis Kelamin Jumlah Persentase

1. Laki-Laki 33 71,73

2. Perempuan 13 26,27

Jumlah 46 100

Sumber : Data Primer (diolah)

Berdasarkan tabel diatas, responden berdasarkan jenis kelamin berjumlah 46

orang. Komposisi dari 46 orang responden tersebut adalah jenis kelamin laki-laki

berjumlah 33 orang dengan persentase 71,73%, sedangkan jenis kelamin

perempuan berjumlah 13 orang dengan persentase 26,27%. Berdasarkan

komposisi terbagi dua tersebut yang merupakan komposisi tertinggi adalah jenis

kelamin laki-laki.

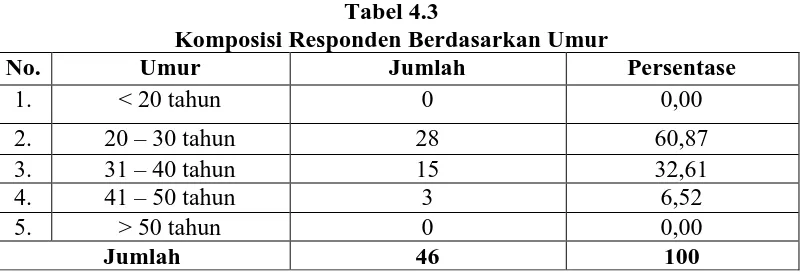

Komposisi responden yang menjadi objek penelitian berdasarkan umur

dapat dilihat pada Tabel 4.3 berikut.

Tabel 4.3

Komposisi Responden Berdasarkan Umur

No. Umur Jumlah Persentase

1. < 20 tahun 0 0,00

2. 20 – 30 tahun 28 60,87

3. 31 – 40 tahun 15 32,61

4. 41 – 50 tahun 3 6,52

5. > 50 tahun 0 0,00

Jumlah 46 100

Dari Tabel 4.3 di atas dapat diketahui bahwa semua responden berumur

kurang dari 20 tahun, 20-30 tahun, 31-40 tahun, 41-50 tahun, serta lebih dari 50

tahun yang berjumlah 46 responden. Tidak terdapat responden yang berumur

kurang dari 20 tahun sehingga persentase untuk responden yang berumur kurang

dari 20 tahun adalah 0%. Responden berumur 20-30 tahun berjumlah 28 orang

dengan persentase 60,87%, 31-40 tahun berjumlah 15 orang dengan persentase

32,61%, serta responden yang berumur 41-50 tahun berjumlah 3 orang dengan

pesentase 6,52% dan tidak ada responden yang berumur lebih dari 50 tahun. Jadi,

dapat disimpulkan bahwa responden terbanyak adalah berumur 20-30 tahun.

Komposisi responden yang menjadi objek penelitian berdasarkan

pendidikan terakhir responden ditunjukkan dalam Tabel 4.4 berikut.

Tabel 4.4

Komposisi Responden Berdasarkan Pendidikan Terakhir No. Pendidikan Terakhir Jumlah Persentase

1. SMA 0 0,00

2. Diploma 0 0,00

3. Strata – 1 (S1) 42 91,30

4. Strata – 2 (S2) 4 8,70

Jumlah 46 100

Sumber : Data Primer (diolah)

Berdasarkan Tabel 4.4 tersebut dapat diketahui bahwa tidak ada responden

dengan pendidikan terakhir SMA dan Diploma. Responden dengan pendidikan

terakhir Strata-1 (S1) berjumlah 42 orang dengan persentase 91,3% dan responden

dengan pendidikan terakhir Strata-2 (S2) sebanyak 4 orang dengan persentase

8,70%. Dengan demikian, dapat disimpulkan bahwa responden berpendidikan

terakhir pada tingkat Strata-1 (S1) memiliki jumlah terbanyak atau persentase

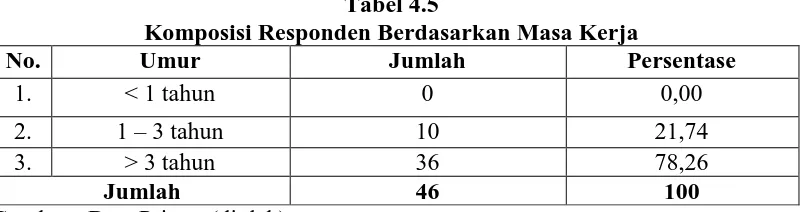

Komposisi responden yang menjadi objek penelitian berdasarkan masa kerja

responden ditunjukkan dalam tabel berikut.

Tabel 4.5

Komposisi Responden Berdasarkan Masa Kerja

No. Umur Jumlah Persentase

1. < 1 tahun 0 0,00

2. 1 – 3 tahun 10 21,74

3. > 3 tahun 36 78,26

Jumlah 46 100

Sumber : Data Primer (diolah)

Tabel 4.5 tersebut menunjukkan bahwa tidak ada responden yang memiliki

masa kerja selama kurang dari 1 tahun, sedangkan responden yang memiliki masa

kerja selama 1-3 tahun berjumlah 10 orang dengan persentase sebesar 26,39%

serta responden dengan masa kerja lebih dari 3 tahun berjumlah 36 orang dengan

persentase sebesar 78,26%. Jadi dapat disimpulkan bahwa responden paling

banyak memiliki masa kerja selama > 3 tahun.

4.3 Statistik Deskriptif

Berdasarkan Tabel 4.6, untuk variabel pengendalian internal, terdapat 15

pertanyaan. Diketahui mayoritas responden menjawab setuju dan sangat setuju

untuk tiap-tiap butir pertanyaan. Hal ini menandakan tingkat pengendalian

internal responden cukup baik. Berdasarkan Tabel 4.7, untuk variabel komitmen

organisasi, terdapat 10 pertanyaan. Diketahui mayoritas responden menjawab

setuju dan sangat setuju untuk tiap-tiap butir pertanyaan. Hal ini menandakan

komitmen organisasi responden cukup baik. Berdasarkan Tabel 4.8, untuk

menjawab setuju dan sangat setuju untuk tiap-tiap butir pertanyaan. Hal ini

menandakan pengetahuan responden mengenai pencegahan cukup baik.

Tabel 4.6 Distribusi Frekuensi Jawaban Responden Berdasarkan Pertanyaan pada Variabel Pengendalian Internal

Keterangan P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 P13 P14 P15

Sangat Tidak Setuju 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

Tidak Setuju 3 1 4 1 2 4 4 4 1 2 5 1 2 2 2

Ragu-ragu 10 8 5 7 10 6 6 8 9 9 9 10 7 6 1

Setuju 12 16 15 15 12 11 15 10 11 11 11 14 15 16 12

Sangat Setuju 21 21 22 23 22 25 21 24 25 24 21 21 22 22 31

Total 46 46 46 46 46 46 46 46 46 46 46 46 46 46 46

Tabel 4.7 Distribusi Frekuensi Jawaban Responden Berdasarkan Pertanyaan pada Variabel Komitmen Organisasi

Keterangan P1 P2 P3 P4 P5 P6 P7 P8 P9 P10

Sangat Tidak Setuju 0 0 0 0 0 0 0 0 0 0

Tidak Setuju 5 0 0 0 0 3 0 0 0 0

Ragu-ragu 3 14 5 4 5 7 14 6 6 4

Setuju 21 13 19 25 16 16 15 16 18 13

Sangat Setuju 17 19 22 17 25 20 17 24 22 29

Total 46 46 46 46 46 46 46 46 46 46

Tabel 4.8 Distribusi Frekuensi Jawaban Responden Berdasarkan Pertanyaan pada Variabel Pencegahan

Keterangan P1 P2 P3 P4 P5

Sangat Tidak Setuju 0 0 0 0 0

Tidak Setuju 5 1 2 0 2

Ragu-ragu 2 12 9 8 8

Setuju 30 22 27 29 24

Sangat Setuju 9 11 8 9 12

4.4 Hasil Uji Kualitas Data

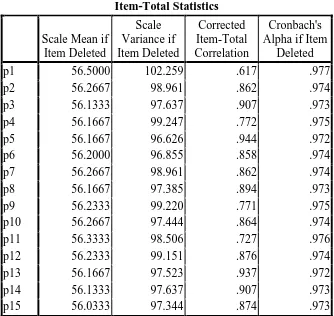

4.4.1 Uji Validitas dan Reliabilitas a. Uji Validitas

Noor (2011:130) menyatakan agar diperoleh distribusi nilai hasil

pengukuran mendekati normal, maka sebaiknya jumlah responden untuk uji coba

kuesioner paling sedikit 30 orang. Dalam penelitian ini, uji coba kuesioner

melibatkan 30 responden. Berikut hasil dari uji validitas terhadap butir-butir

pertanyaan dari variabel pengendalian internal , komitmen organisasi ,

dan pencegahan .

Tabel 4.10 Uji Validitas Pertanyaan-Pertanyaan pada Variabel Komitmen

Tabel 4.11 Uji Validitas Pertanyaan-Pertanyaan pada Variabel Pencegahan

Nilai patokan untuk uji validitas adalah koefisien korelasi (Corrected Item-Total

Correlation) yang mendapat nilai lebih besar dari 0,3 (Sekaran dalam Augustine

dan Kristaung, 2013:70). Berdasarkan hasil uji validitas pada Tabel 4.1 hingga

apakah tiap-tiap butir pertanyaan pada kuesioner valid atau tidak, dapat

dibandingkan dengan nilai . Untuk menghitung nilai , perlu diketahui

nilai derajat bebas. Nilai derajat bebas dihitung dengan rumus , di mana

menyatakan banyaknya responden yang dilibatkan untuk uji validitas. Dalam hal

ini, . Sehingga nilai derajat bebas adalah . Nilai

dengan derajat bebas 28 adalah 0,36. Karena tiap-tiap nilai korelasi

(Corrected Item-Total Correlation) lebih besar dari pada , maka

seluruh butir pertanyaan pada kuesioner memenuhi syarat validitas.

b. Uji Reliabilitas

Uji reliabilitas harus dilakukan hanya pada pertanyaan yang telah memiliki

atau memenuhi uji validitas, jadi jika tidak memenuhi syarat uji validitas maka

tidak perlu diteruskan untuk uji reliabilitas (Noor, 2011:130). Berikut hasil dari uji

reliabilitas terhadap butir-butir pertanyaan yang valid.

Tabel 4.12 Uji Reliabilitas pada Kuesioner Variabel Pengendalian Internal ( ), Komitmen Organisasi ( ), dan Pencegahan ( )

Variabel Nilai Alpha

Cronbach

Pengendalian internal

Komitmen Organisasi

Pencegahan

0,976

0,986

Jika nilai Alpha Cronbach lebih besar dari 0,6, maka kuesioner penelitian

bersifat reliabel (Augustine dan Kristaung, 2013:73, Noor, 2011:165). Diketahui

bahwa kuesioner bersifat reliabel, karena nilai Alpha Cronbach lebih besar dari

0,6.

4.5 Uji Asumsi Klasik 4.5.1 Uji Normalitas

Dalam penelitian ini, uji normalitas terhadap residual dengan menggunakan uji

Kolmogorov-Smirnov. Dalam penelitian ini, tingkat signifikansi yang digunakan

. Dasar pengambilan keputusan adalah melihat angka probabilitas ,

dengan ketentuan sebagai berikut.

Jika nilai probabilitas 0,05, maka asumsi normalitas terpenuhi.

Jika probabilitas < 0,05, maka asumsi normalitas tidak terpenuhi.

Perhatikan bahwa berdasarkan Tabel 4.8, diketahui nilai probabilitas

atau Asymp. Sig. (2-tailed) sebesar 0,558. Dalam penelitian ini, tingkat

signifikansi yang digunakan adalah . Karena nilai probabilitas , yakni

0,558, lebih besar dibandingkan tingkat signifikansi, yakni 0,05. Hal ini berarti

Tabel 4.13 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 55

Normal Parametersa,,b Mean .0000000

Std. Deviation 2.44394338

Most Extreme Differences

Absolute .107

Positive .070

Negative -.107

Kolmogorov-Smirnov Z .791

Asymp. Sig. (2-tailed) .558

a. Test distribution is Normal. b. Calculated from data.

Pengujian asumsi normalitas dapat juga digunakan pendekatan analisis

grafik, histogram. Pada untuk pendekatan histogram, jika kurva berbentuk kurva

normal, maka asumsi normalitas dipenuhi. Pada pendekatan normal probability

plot, jika titik-titik (dots) menyebar jauh (menyebar berliku-liku pada garis

diagonal seperti ular) dari garis diagonal, maka diindikasi asumsi normalitas error

tidak dipenuhi. Jika titik-titik menyebar sangat dekat pada garis diagonal, maka

asumsi normalitas dipenuhi. Gambar 4.1 dan Gambar 4.2 merupakan output dari

SPSS. Perhatikan bahwa kurva pada histogram berbentuk kurva normal, sehingga

disimpulkan bahwa asumsi normalitas error dipenuhi. Di samping itu pada

normal probability plot (Gambar 4.2), titik-titik menyebar cukup dekat pada garis

Gambar 4.2 Uji Normalitas dengan Pendekatan Histogram

Gambar 4.3 Uji Normalitas dengan Normal Probability Plot 4.5.2 Uji Multikolinearitas

Untuk memeriksa apakah terjadi multikolinearitas atau tidak dapat dilihat dari

nilai variance inflation factor (VIF). Nilai VIF yang lebih dari 10 diindikasi suatu

Tabel 4.14 Uji Multikolinearitas

Model

Collinearity Statistics Tolerance VIF

1 (Constant)

Pengendalian Internal (X1)

.990 1.011

Komitmen Organisasi (X2)

.990 1.011

Perhatikan bahwa berdasarkan Tabel 4.14, nilai VIF dari variabel

pengendalian internal ( ) adalah 1,011, dan nilai VIF dari variabel komitmen

organisasi adalah 1,011. Karena masing-masing nilai VIF tidak lebih besar

dari 10, maka tidak terdapat gejala multikolinearitas yang berat.

4.5.3 Uji Heteroskedastisitas

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat

ada tidaknya pola tertentu pada grafik scatter plot antara SRESID pada sumbu Y,

dan ZPRED pada sumbu X. (Ghozali, 2011:139). Ghozali (2011:139) menyatakan

dasar analisis adalah jika ada pola tertentu, seperti titik-titik yang ada membentuk

pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas,

serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak

Gambar 4.5 Uji Heteroskedastisitas

Perhatikan bahwa berdasarkan Gambar 4.3, tidak terdapat pola yang begitu

jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka

tidak terjadi heteroskedastisitas.

4.6 Hasil Uji Hipotesis

4.6.1 Analisis Koefisien Determinasi

Koefisien determinasi ( ) merupakan suatu nilai (nilai proporsi) yang mengukur

seberapa besar kemampuan variabel-variabel bebas yang digunakan dalam

persamaan regresi, dalam menerangkan variasi variabel tak bebas (Supranto,

2005:158, Gujarati, 2003:212).

Tabel 4.15 Koefisien Determinasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .605a .366 .342 2.490

a. Predictors: (Constant), Komitmen Organisasi (X2), Pengendalian Internal (X1)

Berdasarkan Tabel 4.15, nilai koefisien determinasi terletak pada

kolom R-Square. Diketahui nilai koefisien determinasi sebesar . Nilai

tersebut berarti seluruh variabel bebas secara simultan mempengaruhi variabel

pencegahan sebesar 36,6%, sisanya sebesar 66,4% dipengaruhi oleh

faktor-faktor lain.

4.7 Uji Signifikansi Pengaruh Simultan (Uji )

Uji bertujuan untuk menguji pengaruh variabel bebas secara bersama-sama atau

simultan terhadap variabel tak bebas.

Tabel 4.16 Uji Pengaruh Simultan dengan Uji ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 186.447 2 93.224 15.030 .000a

Residual 322.534 52 6.203

Total 508.982 54

a. Predictors: (Constant), Komitmen Organisasi (X2), Pengendalian Internal (X1) b. Dependent Variable: Pencegahan (Y)

Diketahui nilai F tabel adalah 3,199 (nilai F tabel tersaji di lampiran).

Berdasarkan Tabel 4.16, diketahui nilai F hitung adalah 15,030. Perhatikan bahwa

karena nilai F hitung (15,030) F tabel (3,199), maka disimpulkan bahwa

pengaruh simultan dari seluruh variabel bebas signifikan secara statistika terhadap

4.8 Analisis Regresi Linear Berganda dan Uji Signifikansi Pengaruh Parsial (Uji t)

Tabel 4.17 menyajikan nilai koefisien regresi, serta nilai statistik t untuk pengujian pengaruh secara parsial.

Tabel 4.17 Uji Signifikansi Pengaruh Parsial (Uji )

Model

Berdasarkan Tabel 4.17 diperoleh persamaan regresi linear sebagai berikut

berikut.

Pengendalian = 2,125 + 0,175 Pengendalian Internal + 0,264 Komitmen

Organisasi + e

Berdasarkan Tabel 4.17, disajikan kembali nilai koefisien regresi untuk

masing-masing variabel bebas, beserta interpretasinya (Tabel 4.18).

Tabel 4.18 Koefisien Regresi Beserta Interpretasinya

Variabel Koefisien Regresi dan Interpretasi

Pengendalian Internal 0,175 (bernilai positif), berarti memiliki pengaruh positif terhadap pencegahan

Komitmen Organisasi 0,264 (bernilai positif), berarti memiliki pengaruh positif terhadap pencegahan

Berdasarkan Tabel 4.18, diketahui nilai koefisien regresi dari variabel

memiliki pengaruh positif terhadap pencegahan. Diketahui berdasarkan Tabel

4.18, diketahui nilai koefisien regresi dari variabel komitmen organisasi adalah

0,264 (bernilai positif), berarti komitmen organisasi memiliki pengaruh positif

terhadap pencegahan.

Tabel 4.19 Menguji Signifikan Pengaruh dengan Nilai T

Variabel

Nilai T Hitung

Nilai T Tabel (Tersaji di Lampiran) pencegahan (T Hitung > T

Tabel)

pencegahan (T Hitung > T

Tabel)

Berikut aturan pengambilan keputusan terhadap hipotesis berdasarkan uji (Gio,

2015).

Atau dapat digambarkan sebagai berikut.

Gambar 4.6 Aturan Pengambilan Keputusan terhadap Hipotesis berdasarkan Uji

Daerah penerimaan , penolakan (pengaruh signifikan)

Daerah penerimaan , penolakan (pengaruh tidak signifikan)

Tabel 4.20 Menguji Signifikan Pengaruh dengan Nilai Probabilitas (Sig.)

Variabel Nilai Sig. Tingkat Signifikansi Interpretasi

Pengendalian

Internal 0,000

Pengaruh pengendalian internal signifikan terhadap pencegahan

(Sig < 0,05) Komitmen

Organisasi 0,000

Pengaruh komitmen organisasi signifikan terhadap pencegahan

(Sig < 0,05)

4.8.1 Pengujian Pengaruh Pengendalian internal terhadap Pencegahan

Berdasarkan Tabel 4.16 hingga Tabel 4.20, diketahui variabel pengendalian

internal memberikan dampak pengaruh yang positif terhadap pencegahan. Dengan

kata lain, pengendalian internal yang semakin baik bagi tiap responden, cenderung

akan meningkatkan tingkat pencegahan untuk melakukan kecurangan. Diketahui

faktor pengendalian internal memiliki pengaruh yang signifikan terhadap

pencegahan.

4.8.2 Pengujian Pengaruh Komitmen Organisasi terhadap Pencegahan

Berdasarkan Tabel 4.16 hingga Tabel 4.20, diketahui variabel komitmen

organisasi memberikan dampak pengaruh yang positif terhadap pencegahan.

Dengan kata lain, komitmen organisasi yang semakin baik bagi tiap responden,

cenderung akan meningkatkan tingkat pencegahan untuk melakukan kecurangan.

Diketahui faktor komitmen organisasi memiliki pengaruh yang signifikan

4.9 Pembahasan Hasil Penelitian

4.9.1. Pengaruh Pengendalian Internal Terhadap Pencegahan Kecurangan (fraud)

Hipotesis 1 menyakatan bahwa pengendalian internal

berpengaruh terhadap pencegahan kecurangan (fraud) pengadaan

barang. Berdasarkan tabel 4.18, diketahui nilai koefisien jalur dari

pengendalian internal ke pencegahan kecurangan bernilai positif,

yakni 0,175. Hal ini berarti pengendalian internal berpengaruh

signifikan positif terhadap pencegahan kecurangan. Berdasarkan

hasil tersebut dapat dinyatakan bahwa Hipotesis 1 didukung. Hasil

ini konsisten dengan penelitian yang dilakukan oleh Purwitasari

(2013), Zulkarnain (2013), dan Hermiyetti (2010) namun tidak

konsisten dengan penelitian yang dilakukan Fitriana (2010).

4.9.2 Pengaruh Komitmen Organisasi Terhadap Pencegahan Kecurangan (fraud)

Hipotesis 2 menyakatan bahwa konstruk komitmen

organisasi berpengaruh terhadap pencegahan kecurangan dalam

pengadaan barang. Berdasarkan tabel 4.18, diketahui nilai koefisien

jalur dari komitmen organisasi ke pencegahan kecurangan bernilai

positif, yakni 0,264. Hal ini berarti komitmen organisasi

berpengaruh signifikan positif terhadap pencegahan kecurangan.

didukung. Hasil ini konsisten dengan penelitian yang dilakukan

oleh Purwitasari (2013).

4.9.3 Pengaruh Pengendalian Internal dan Komitmen Organisasi Terhadap Pencegahan Kecurangan (fraud)

Hipotesis 3 menyakatan bahwa konstruk pengendalian dan

komitmen organisasi berpengaruh secara simultan terhadap

pencegahan kecurangan dalam pengadaan barang. Berdasarkan

Gambar 4.16, diketahui nilai koefisien jalur dari pengendalian

internal dan komitmen organisasi ke pencegahan kecurangan bernilai

positif, yakni 15,030. Hal ini berarti secara simultan berpengaruh

positif terhadap pencegahan kecurangan. Berdasarkan hasil tersebut

dapat dinyatakan bahwa Hipotesis 3 didukung. Hasil ini konsisten

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah disajikan, maka

penulis akan mencoba untuk menarik kesimpulan sebagai berikut :

1. Pengendalian internal berpengaruh positif dan signifikan terhadap

pencegahan fraud pengadaan barang pada PT.Telkomsel Cabang Medan.

2. Komitmen organisasi berpengaruh positif dan signifikan terhadap

pencegahan fraud pengadaan barang pada PT.Telkomsel Cabang Medan.

3. Pengendalian internal dan komitmen organisasi berpengaruh positif dan

signifikan terhadap pencegahan fraud pengadaan barang pada PT.Telkomsel

Cabang Medan.

5.2 Keterbatasan Penelitian

Peneliti menyadari bahwa penelitian ini memiliki keterbatasan. Adapun

keterbatasan pada penelitian ini yaitu dikarenakan penelitian ini hanya

meneliti PT Telkomsel di Kota Medan saja.

5.3 Saran

Berdasarkan kesimpulan tersebut di atas penulis menyajikan beberapa saran

yang mungkin bermanfaat bagi perusahaan, yaitu :

1. Disarankan kepada PT.Telkomsel Cabang Medan untuk memaksimalkan

kegiatan pengendalian karena mempunyai peranan yang penting dalam

2. Disarankan kepada PT.Telkomsel Cabang Medan agar pemberdayaan SDM

dilakukan dengan baik dan tepat sasaran.

3. Bagi pihak perusahaan diharapkan untuk dapat lebih mengefektifkan dan

mengembangkan pengendalian internal (penerapan wewenang dan tangggung

jawab, komunikasi dan informasi serta pengawasan dan evaluasi) dan

pemberian kompensasi yang sesuai (khususnya gaji dan tunjangan) terhadap

karyawan agar dapat menekan terjadinya praktek kecurangan.

4. Penelitian selanjutnya dapat mengembangkan beberapa hal yakni memperluas

obyek penelitian, tidak terbatas pada satu perusahaan saja, dan menambahkan

variabel lain yang diperkirakan mempengaruhi kecenderungan kecurangan

BAB II

TINJAUAN PUSTAKA

2.1 Kecurangan (Fraud)

2.1.1 Pengertian Kecurangan (Fraud)

Secara harfiah fraud didefinisikan sebagai kecurangan, namun

pengertian ini telah dikembangkan lebih lanjut sehingga mempunyai cakupan

yang luas. Istilah kecurangan yang ditulis oleh Tunggal (2012:189) diartikan

sebagai “Penipuan di bidang keuangan yang disengaja, yang dimaksudkan

untuk mengambil aset atau hak orang maupun pihak lain”.

Menurut Albrecht et al. (2012:6) pengertian kecurangan (fraud) dalam

bukunya Fraud Examination adalah “Fraud is a generic term, and embraces

all the multifarious means which human ingenuity can devise, which are

resorted to by one individual, to get an advantage over another by false

representations”. Pengertian kecurangan (fraud) di atas adalah istilah umum,

dan mencakup bermacam-macam arti dimana kecerdikan manusia dapat

menjadi alat yang dipilih seseorang untuk mendapatkan keuntungan dari

orang lain dengan representasi yang salah.