I.

Laporan Posisi keuangan Konsolidasian

1 - 2

II. Laporan Laba Rugi Komprehensif Konsolidasian

3

III. Laporan Perubahan Ekuitas Konsolidasian

4

IV. Laporan Arus Kas Konsolidasian

5

Catatan 2013 2012

(31 Maret) (31 Desember)

ASET

ASET LANCAR

Kas dan setara kas 2c,2q,2u,4,27,28 12.432.784.803 19.444.977.185 Piutang usaha - pihak ketiga 2d,2q,2u,5,27,28 2.023.911.563 3.230.441.732

Piutang lain-lain 2d,2e,2u,6,26,27

Pihak berelasi 64.881.682 116.729.532

Pihak ketiga 81.215.754 93.817.924

Persediaan - setelah dikurangi penyisihan

kerugian sebesar Rp1.670.767.630 masing-masing

pada tanggal 31 Maret 2013 dan 31 Desember 2012 2f,7 6.277.664.438 4.915.669.759

Uang muka 2u,8,26 99.093.083.935 99.483.310.100

Biaya dibayar di muka 2g,9 744.359.350 943.623.547

Pajak dibayar di muka 2r,15 29.213.811 53.010.893

JUMLAH ASET LANCAR 120.747.115.335 128.281.580.672

ASET TIDAK LANCAR

Aset pajak tangguhan - bersih 2r,15 145.921.953 135.740.448 Aset tetap - setelah dikurangi akumulasi penyusutan

sebesar Rp. 73.030.214.487 dan Rp. 67.621.794.371

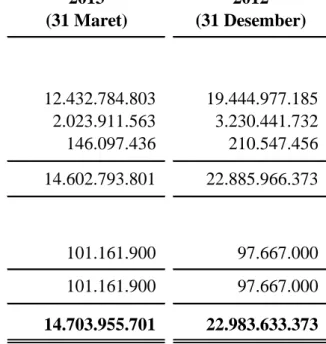

pada tanggal 31 Maret 2013 dan 31 Desember 2012 2h,10 79.900.191.317 86.462.943.338 Properti pertambangan - neto 2j,2k,11 8.927.501.099 8.929.211.438 Aset eksplorasi dan evaluasi 2k,11 83.479.444.718 83.428.663.467 Uang muka jangka panjang 2u,8 304.003.214 212.403.214

Uang jaminan 2q,2u,27,28 101.161.900 97.667.000

JUMLAH ASET TIDAK LANCAR 172.858.224.201 179.266.628.905

JUMLAH ASET 293.605.339.536 307.548.209.577

Catatan atas laporan keuangan konsolidasian merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan.

(Dalam Rupiah)

Catatan 2013 2012

(31 Maret) (31 Desember)

LIABILITAS DAN EKUITAS LIABILITAS JANGKA PENDEK

Utang usaha - pihak ketiga 2u,13,27 289.691.596 1.016.986.318

Utang lain-lain 2u,27 63.700.333 57.068.775

Beban akrual 2p,2u,14,27 3.906.731.999 4.219.797.226

Utang pajak 2r,15b 895.380.178 846.167.738

Pendapatan diterima di muka 2p,29j - 352.800.000 Liabilitas jangka panjang yang jatuh tempo

dalam waktu satu tahun:

Utang pembiayaan konsumen 2u,16,27 4.449.065.688 4.346.689.184 Utang sewa pembiayaan 2i,2u,17,27 9.253.901.581 10.559.862.679

JUMLAH LIABILITAS JANGKA PENDEK 18.858.471.375 21.399.371.920

LIABILITAS JANGKA PANJANG

Liabilitas pajak tangguhan 2r,15e 2.266.354.988 2.000.508.656 Liabilitas jangka panjang - setelah dikurangi

bagian yang jatuh tempo dalam satu tahun

Utang pembiayaan konsumen 2u,16,27 2.097.374.087 3.242.932.999 Utang sewa pembiayaan 2i,2u,17,27 1.844.937.287 3.839.515.924 Keuntungan tangguhan atas transaksi jual

dan sewa kembali 2i,10 28.157.891 35.197.364

Liabilitas imbalan kerja jangka panjang 2l,18 4.958.550.546 4.958.550.546 Provisi untuk pengelolaan dan reklamasi

lingkungan hidup 2m,19,29c 311.179.374 309.425.454

JUMLAH LIABILITAS JANGKA PANJANG 11.506.554.172 14.386.130.943

JUMLAH LIABILITAS 30.365.025.547 35.785.502.863

EKUITAS

Ekuitas yang dapat diatribusikan kepada pemilik entitas induk

Modal saham - nilai nominal Rp. 100 per saham Modal dasar, ditempatkan

dan disetor penuh 1.500.000.000 saham 20 150.000.000.000 150.000.000.000 Tambahan modal disetor - neto 2n,2o,21 209.386.669.808 209.386.669.808

Defisit (96.306.895.758) (87.791.837.099)

Ekuitas neto yang dapat diatribusikan

kepada pemilik entitas induk 263.079.774.050 271.594.832.709

Kepentingan nonpengendali 2b 160.539.940 167.874.005

JUMLAH EKUITAS 263.240.313.989 271.762.706.714

Catatan 2013 2012

(Tiga bulan) (Tiga bulan)

PENJUALAN 2p,22 2.676.571.200 5.799.924.000

BEBAN POKOK PENJUALAN 2p.23 (6.113.553.640) (11.571.612.644)

RUGI BRUTO (3.436.982.440) (5.771.688.644)

Beban umum dan administrasi 2p,24 (3.974.031.620) (4.202.063.837)

Beban penjualan 2p (182.014.205) -Beban eksplorasi - -Pendapatan lain-lain 2p 86.873.553 121.400.851 Beban lain-lain 2p (28.721.673) (26.270.807) RUGI USAHA (7.534.876.385) (9.878.622.438) Pendapatan keuangan 2p 13.955.899 758.487.872 Beban keuangan 2p (737.684.161) (1.202.103.918)

RUGI SEBELUM PAJAK PENGHASILAN (8.258.604.647) (10.322.238.484)

MANFAAT (BEBAN) PAJAK PENGHASILAN 2r,15

Pajak kini (8.123.250)

-Pajak tangguhan (255.664.827) 2.880.564.852

JUMLAH PENGHASILAN (BEBAN) PAJAK - NETO (263.788.077) 2.880.564.852

RUGI NETO PERIODE BERJALAN (8.522.392.725) (7.441.673.632)

PENDAPATAN (RUGI) KOMPREHENSIF LAIN -

-JUMLAH RUGI KOMPREHENSIF

PERIODE BERJALAN (8.522.392.725) (7.441.673.632)

Rugi yang dapat diatribusikan kepada:

Pemilik entitas induk 2b (8.515.058.659) (7.435.332.953)

Kepentingan nonpengendali (7.334.065) (6.340.679)

(8.522.392.725)

(7.441.673.632)

Rugi per saham dasar yang dapat diatribusikan

kepada pemilik Entitas Induk 2s,25 (5,68) (4,96)

(Dalam Rupiah)

Modal saham Tambahan Defisit Total kepentingan Total

ditempatkan modal disetor- non- ekuitas

-dan disetor neto pengendali Bersih

penuh

Saldo tanggal 31 Desember 2011 150.000.000.000 209.386.669.808 (22.131.024.534) 337.255.645.274 222.434.152 337.478.079.426

Total rugi komprehensif periode berjalan - - (7.435.332.953) (7.435.332.953) (6.340.679) (7.441.673.632)

Saldo tanggal 31 Maret 2012 150.000.000.000 209.386.669.808 (29.566.357.487) 329.820.312.321 216.093.473 330.036.405.794

Saldo tanggal 31 Desember 2012 150.000.000.000 209.386.669.808 (87.791.837.099) 271.594.832.709 167.874.005 271.762.706.714

Total rugi komprehensif periode berjalan - - (8.515.058.659) (8.515.058.659) (7.334.065) (8.522.392.725)

Saldo tanggal 31 Maret 2013 150.000.000.000 209.386.669.808 (96.306.895.758) 263.079.774.050 160.539.940 263.240.313.989

Catatan 2013 2012

(Tiga bulan) (Tiga bulan)

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan dari pelanggan 3.530.301.369 12.736.556.585

Pembayaran kepada pemasok (2.220.527.573) (8.984.078.376)

Pembayaran kepada karyawan (3.620.904.757) (4.543.891.495)

Pembayaran operasional lainnya (1.591.253.513) (3.811.311.027)

Penerimaan bunga 13.955.899 758.487.872

Penerimaan operasional lainnya 1.262.154.207 4.681.298

Kas bersih yang digunakan untuk

aktivitas operasi (2.626.274.368) (3.839.555.143)

ARUS KAS DARI AKTIVITAS INVESTASI

Perolehan aset tetap 2h,10 (77.826.000) (472.540.664) Hasil penjualan aset tetap 2h,10 825.000.000 380.000.000 Pengeluaran aset eksplorasi dan evaluasi 2k,11 (50.781.251) (481.854.450)

Kas bersih yang digunakan untuk

aktivitas investasi 696.392.749 (574.395.114)

ARUS KAS DARI AKTIVITAS PENDANAAN

Penerimaan piutang dari pihak berelasi - 6.302.958.448

Pembayaran bunga (738.588.619) (1.281.884.839)

Pembayaran utang sewa pembiayaan 2i,2u,17,27 (3.300.539.736) (2.690.355.668) Pembayaran utang pembiayaan konsumen 2u,16,27 (1.043.182.408) (933.853.460)

Kas bersih yang diperoleh dari (5.082.310.763) 1.396.864.481

aktivitas pendanaan

Penurunan bersih kas dan bank (7.012.192.382) (3.017.085.776)

KAS DAN SETARA KAS AWAL PERIODE 19.444.977.185 154.532.966.900

KAS DAN SETARA KAS AKHIR PERIODE 12.432.784.803 151.515.881.124

1. UMUM

a. Pendirian Perusahaan

b. Penawaran Umum Efek Perusahaan

c. Entitas Anak

Entitas Anak Domisili Jenis Persentase Mulai Beroperasi Jumlah Aset Sebelum Konsolidasi

usaha Kepemilikan

2013 2012

31 Maret 31 Desember

Jakarta Pertambangan 99,91% 2010 252.537.686.325 266.036.237.096 Reources (SMR) Indonesia

PT. Adikarsa Alam Jakarta Perdagangan 99,90% - 99.205.104.618 98.980.065.610 Resources (AKAR) Indonesia

PT. Transentra Jakarta Pertambangan 99,94% - 16.087.247.964 16.110.629.945 Nusantara (TN) Indonesia

PT. Soe Makmur Resources (SMR)

Berdasarkan Surat Badan Pengawas Pasar Modal dan Lembaga Keuangan (“BAPEPAM- LK”) No. S-107/0/BL/2011 tanggal 30 September 2011, Pernyataan Pendaftaran Perusahaan dalam rangka Penawaran Umum Perdana Saham telah dinyatakan efektif. Perusahaan telah mencatatkan seluruh sahamnya di Bursa Efek Indonesia.

Perusahaan melakukan konsolidasi Entitas Anak di bawah ini karena mempunyai kepemilikan di atas 50% atau hak untuk mengendalikan operasi pada Entitas Anak tersebut:

PT. Soe Makmur

Pada tanggal 17 Desember 2010, Perusahaan memperoleh 99,68% kepemilikan saham di SMR melalui penerbitan 94.700.000 saham baru dengan nilai nominal sebesar Rp1.000 per saham.

Pada tanggal 22 November 2011, Perusahaan meningkatkan penyertaan sahamnya di SMR melalui penerbitan 250.000.000 saham baru dengan nilai nominal sebesar Rp1.000 per saham, sehingga penyertaan saham Perusahaan di SMR menjadi 99,91%.

Pada tanggal 31 Maret 2013, SMR memiliki wilayah eksplorasi dan eksploitasi (operasi produksi) berdasarkan Izin Usaha Pertambangan Operasi Produksi (“IUP-OP”) No. 39/KEP/HK/2010 tanggal 28 Januari 2010 yang berlaku selama 20 tahun. Luas wilayah Izin Usaha Pertambangan (“WIUP”) SMR adalah sekitar 4.550 hektar yang terletak di Kecamatan Kuatnana dan Amanuban Tengah, Kabupaten Timor Tengah Selatan, Provinsi Nusa Tenggara Timur. Dari seluruh WIUP SMR seluas 4.550 hektar tersebut, terdapat 3.749,56 hektar yang berada dalam kawasan hutan, dimana SMR telah memperoleh persetujuan prinsip atas Izin Pinjam Pakai Kawasan Hutan (“IPPKH”) atas kawasan seluas 695,5 hektar melalui surat Menteri Kehutanan No. S.579/Menhut-VII/2011 tanggal 7 November 2011.

PT SMR Utama Tbk (dahulu PT Dwi Satria Jaya) (“Perusahaan”) didirikan berdasarkan Akta No. 31 oleh Ny. F. Eka Sumarningsih, SH, MH, Notaris di Semarang, Indonesia pada tanggal 11 November 2003 dan telah mendapatkan pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat Keputusan No. C-28091 HT.01.01.TH.2003 tanggal 21 November 2003.

Anggaran Dasar (AD) Perusahaan telah mengalami beberapa kali perubahan, diantaranya pada tanggal 10 Desember 2010 sesuai Undang-undang Republik Indonesia No. 40 Tahun 2007, sehubungan dengan, antara lain, perubahan nama perseroan dari PT Dwi Satria Jaya menjadi PT SMR Utama, susunan pemegang saham, modal dasar, modal disetor, susunan anggota direksi dan dewan komisaris. Perubahan ini termuat dalam akta Notaris No. 98 oleh Humberg Lie, S.H, S.E., MKn., tanggal 10 Desember 2010. Perubahan terakhir tersebut telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat Keputusan No. AHU-58940.AH.01.02.Tahun 2010 tanggal 17 Desember 2010.

Anggaran Dasar Perusahaan (“AD”) mengalami perubahan terakhir melalui akta notaris No. 163 tanggal 26 Oktober 2011 dari Humberg Lie, S.H., S.E., M.Kn., notaris di Jakarta, sehubungan dengan perubahan pasal 4 ayat 2 AD mengenai pengeluaran saham dalam simpanan Perusahaan melalui penawaran umum perdana saham kepada masyarakat sebanyak-banyaknya 500.000.000 saham dengan nilai nominal Rp100 per saham. Perubahan tersebut telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia dengan Surat Keputusan No. AHU-0089287.AH.01.09 Tahun 2011 tanggal 3 November 2011.

Berdasarkan pasal 3 AD Perusahaan, ruang lingkup kegiatan usaha Perusahaan adalah perdagangan, jasa, industri, pengangkutan, perbengkelan dan pembangunan. Saat ini, Perusahaan, selain menjalankan fungsi sebagai perusahaan induk(holding company), tidak aktif terlibat dalam bisnis apapun.

Perusahaan berkedudukan di Wisma SMR, lantai 5, suite 501-502, Jalan Yos Sudarso Kav. 89, Sunter, Jakarta Utara, Indonesia.

PT Alam Abadi Resources (“AAR”) adalah entitas induk akhir (ultimate parent) dari Perusahaan dan Entitas-entitas Anak (Catatan1.c) (selanjutnya secara bersama-sama disebut sebagai “Kelompok Usaha”).

1. UMUM - LANJUTAN

c. Entitas Anak - lanjutan

Nama lokasi Saldo awal Jumlah produksi (ton) Saldo akhir

Tahun berjalan Akumulasi produksi Blok 1 847.796 360,25 43.219,75 847.435 Blok 2 109.803 57,35 3.792,60 109.745 Blok 3 & 5 1.111.691 - 15.630,20 1.111.691 Blok 4 123.764 - 4.208,87 123.764 Blok 7 118.478 - 2.278,85 118.478 Lain-lain (masing-masing dibawah 100.000 MT) 349.766 - 4.960,05 349.766

Jumlah 2.661.297 418 74.090 2.660.880

Nama lokasi Saldo awal Saldo akhir

Tahun berjalan Akumulasi produksi Blok 1 863.657 15.862 42.860 847.796 Blok 2 111.161 1.358 3.735 109.803 Blok 3 & 5 1.116.873 5.182 15.630 1.111.691 Blok 4 125.508 1.744 4.209 123.764 Blok 7 118.793 315 2.279 118.478 Lain-lain (masing-masing dibawah 100.000 MT) 350.672 906 4.960 349.766

Jumlah 2.686.664 25.367 73.673 2.661.297

PT. Adikarsa Alam Resources (AKAR)

PT. Transentra Nusantara (TN)

d. Dewan Komisaris, Direksi, Komite Audit dan Karyawan

Direktur Utama : J. Wahyoedi Hidayat Direktur : Djoko Purwanto Komisaris Utama : Veny Indrawati Komisaris : Supandi W.S

Komite Audit

Ketua : Supandi W.S

Anggota : Chandy Williem

: Agnes Lew Dermawan Sekretaris Perusahaan : Ahmad Fadhil

Pembentukan komite audit telah dilakukan sesuai dengan peraturan BAPEPAM-LK No. IX.1.5.

Pada tanggal 31 Maret 2013 dan 31 Desember 2012 Kelompok Usaha memiliki masing-masing 127 karyawan tetap .

Berdasarkan keputusan rapat umum pemegang saham luar biasa tanggal 8 Februari 2013 yang dinotariskan melalui akta no. 18 tanggal 8 Februarai 2013 dari Humberg Lie S.H., S.E, Mkn, susunan Dewan Komisaris dan Direksi adalah sebagai berikut:

Berdasarkan keputusan Dewan Komisaris Perusahaan tanggal 13 Februari 2013, susunan anggota komite audit dan sekretaris Perusahaan pada tanggal 31 Maret 2013 adalah sebagai berikut:

Pada tanggal 22 November 2011, Perusahaan meningkatkan penyertaan sahamnya di AKAR melalui penerbitan 20.000 saham baru dengan nilai nominal sebesar Rp1.000.000 per saham, sehingga penyertaan saham Perusahaan di AKAR menjadi 99,90%.

Pada tanggal 28 Januari 2011, Perusahaan dan Dodi Hendra Wijaya, direktur Perusahaan, mendirikan TN dengan jumlah modal awal yang disetor sebesar Rp1.000.000.000.

Pada tanggal 22 November 2011, Perusahaan meningkatkan penyertaan sahamnya di TN melalui penerbitan 150.000 saham baru dengan nilai nominal sebesar Rp100.000 per saham, sehingga penyertaan saham Perusahaan di TN menjadi 99,94%.

Total cadangan terbukti produk mangan milik SMR adalah sekitar 2.734.970 ton yang merupakan hasil evaluasi atas wilayah seluas 791 hektar atau sekitar 17% dari total luas WIUP yang dimiliki SMR, dengan rincian sebagai berikut:

31 Maret 2013

31 Desember 2012

Jumlah produksi (ton)

Cadangan didasarkan pada hasil survei yang dilakukan oleh PT LAPI ITB untuk menilai cadangan dari lokasi di atas berdasarkan laporan tanggal 4 Mei 2011.

Pada tanggal 23 Desember 2010, Perusahaan dan AAR mendirikan AKAR dengan jumlah modal awal yang disetor sebesar Rp2.000.000.000.

2. IKHTISAR KEBIJAKAN AKUNTANSI

a. Dasar penyusunan laporan keuangan konsolidasian

b. Prinsip-prinsip konsolidasi

a. Kekuasaan yang melebihi setengah hak suara sesuai perjanjian dengan investor lain;

b. Kekuasaan untuk mengatur kebijakan keuangan dan operasional entitas berdasarkan anggaran dasar atau perjanjian; c.

d.

- menghentikan pengakuan aset (termasuk goodwill) dan liabilitas entitas anak; - menghentikan pengakuan jumlah tercatat setiap KNP;

- menghentikan pengakuan akumulasi selisih penjabaran yang dicatat di ekuitas, bila ada; - mengakui nilai wajar pembayaran yang diterima;

- mengakui setiap sisa investasi pada nilai wajarnya;

-c. Kas dan setara kas

d. Cadangan penurunan nilai piutang

Cadangan penurunan nilai piutang ditentukan berdasarkan kebijakan yang dijabarkan pada Catatan 2u.

Laporan keuangan konsolidasian telah disusun sesuai dengan Standar Akuntansi Keuangan di Indonesia (“SAK”), yang mencakup Pernyataan Standar Akuntansi Keuangan (”PSAK”) dan Interpretasi Standar Akuntansi Keuangan (”ISAK”) yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia, serta Peraturan dan Pedoman Penyajian dan Pengungkapan Laporan Keuangan yang diterbitkan oleh BAPEPAM-LK. Seperti diungkapkan dalam catatan-catatan terkait di bawah ini, beberapa standar akuntansi yang telah direvisi dan diterbitkan, diterapkan efektif tanggal 1 Januari 2011 secara prospektif atau retrospektif.

Kelompok Usaha telah menerapkan PSAK No. 4 (Revisi 2009), “Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri”.

Seluruh akun dan transaksi antar perusahaan yang material, termasuk keuntungan atau kerugian yang belum direalisasi, jika ada, dieliminasi untuk mencerminkan posisi keuangan dan hasil operasi Kelompok Usaha sebagai satu kesatuan usaha.

Laporan keuangan konsolidasian meliputi laporan keuangan Perusahaan dan Entitas Anak seperti yang disebutkan pada Catatan 1c, yang dimiliki oleh Perusahaan dengan kepemilikan saham lebih dari 50%. Laporan keuangan Entitas Anak disusun atas periode pelaporan yang sama dengan Kelompok Usaha.

Entitas Anak dikonsolidasi secara penuh sejak tanggal akuisisi, yaitu tanggal Perusahaan memperoleh pengendalian, sampai dengan tanggal entitas induk kehilangan pengendalian. Pengendalian dianggap ada ketika Perusahaan memiliki secara langsung atau tidak langsung melalui Entitas Anak, lebih dari setengah kekuasaan suara suatu entitas. Pengendalian juga ada ketika entitas induk memiliki setengah atau kurang kekuasaan suara suatu entitas jika terdapat:

Kekuasaan untuk menunjuk atau mengganti sebagian besar direksi atau organ pengatur setara dan mengendalikan entitas melalui direksi atau organ tersebut; atau

Kekuasaan untuk memberikan suara mayoritas pada rapat dewan direksi atau organ pengatur setara dan mengendalikan entitas melalui direksi atau organ tersebut.

Kebijakan akuntansi yang diterapkan dalam penyusunan laporan keuangan konsolidasian adalah selaras dengan kebijakan akuntansi yang diterapkan dalam penyusunan laporan keuangan konsolidasian Kelompok Usaha untuk tahun yang berakhir pada tanggal 31 Desember 2012, kecuali untuk penerapan beberapa PSAK yang telah direvisi efektif sejak tanggal 1 Januari 2012 seperti yang telah diungkapkan pada catatan ini.

Laporan keuangan konsolidasian disusun berdasarkan asas akrual dengan menggunakan konsep biaya historis, kecuali seperti yang disebutkan dalam catatan atas laporan keuangan konsolidasian yang relevan.

Laporan arus kas konsolidasian yang disusun menggunakan metode langsung, menyajikan penerimaan dan pembayaran kas dan setara kas yang diklasifikasikan sebagai aktivitas operasi, investasi dan pendanaan.

Mata uang pelaporan yang digunakan dalam laporan keuangan konsolidasian Perusahaan dan Entitas Anak adalah Rupiah, yang juga merupakan mata uang fungsional Perusahaan dan Entitas Anak.

Rugi entitas anak yang tidak dimiliki secara penuh diatribusikan pada KNP bahkan jika hal ini mengakibatkan KNP mempunyai saldo defisit.

Jika kehilangan pengendalian atas suatu Entitas Anak, maka Perusahaan:

mengakui setiap perbedaan yang dihasilkan sebagai keuntungan atau kerugian dalam laporan laba rugi komprehensif konsolidasian, dan mereklasifikasi bagian induk atas komponen yang sebelumnya diakui sebagai pendapatan komprehensif lainnya ke laporan laba rugi, atau mengalihkan secara langsung ke saldo laba.

KNP mencerminkan bagian atas laba atau rugi dan aset neto dari entitas anak yang tidak dapat diatribusikan secara langsung maupun tidak langsung pada entitas induk, yang masing-masing disajikan dalam laporan laba rugi komprehensif konsolidasian dan dalam ekuitas pada laporan posisi keuangan konsolidasian, terpisah dari bagian yang dapat diatribusikan kepada pemilik entitas induk.

Deposito berjangka dengan jangka waktu tiga bulan atau kurang sejak tanggal penempatan yang tidak dibatasi penggunaannya dan tidak digunakan sebagai jaminan atas utang diklasifikasikan sebagai “Setara Kas”.

2. IKHTISAR KEBIJAKAN AKUNTANSI - LANJUTAN

e. Transaksi-Transaksi dengan Pihak yang Berelasi

Seluruh transaksi dan saldo dengan pihak-pihak berelasi diungkapkan dalam catatan atas laporan keuangan konsolidasian.

f. Persediaan

Penyisihan atas penurunan nilai persediaan ditetapkan untuk menurunkan nilai tercatat persediaan ke nilai realisasi neto-nya.

g. Biaya dibayar di muka

Biaya dibayar di muka diamortisasi selama masa manfaat dengan menggunakan metode garis lurus.

h. Aset tetap

Efektif tanggal 1 Januari 2012, Kelompok Usaha menerapkan secara prospektif PSAK No. 16 (Revisi 2011), “Aset Tetap”.

Bangunan 20

Kendaraan dan alat berat 4 - 8

Prasarana 4 - 6

Peralatan dan inventaris kantor 4 - 8

Aset sewaan disusutkan berdasarkan taksiran masa manfaat yang sama dari aset kepemilikan langsung.

Setelah pengakuan awal, aset tetap akan dievaluasi untuk penurunan nilai.

Transaksi dengan pihak berelasi dilakukan berdasarkan persyaratan yang disetujui oleh kedua belah pihak. Beberapa persyaratan tersebut mungkin tidak sama dengan persyaratan yang dilakukan dengan pihak-pihak yang tidak berelasi.

Persediaan dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan atau nilai realisasi neto(the lower of cost or net realizable value). Biaya perolehan ditentukan dengan metode rata-rata tertimbang(weighted-average method). Nilai realisasi neto adalah taksiran harga penjualan dalam kegiatan usaha normal setelah dikurangi taksiran biaya penyelesaian dan taksiran biaya yang diperlukan untuk melaksanakan penjualan.

PSAK No. 16 (Revisi 2011) menetapkan bahwa ruang lingkupnya meliputi properti yang dibangun atau dikembangkan untuk digunakan sebagai properti investasi di masa depan tetapi belum memenuhi kriteria sebagaimana ditetapkan dalam PSAK No. 13 (Revisi 2011) “Properti Investasi”.

Penerapan PSAK No. 16 (Revisi 2011) tidak memberikan dampak yang signifikan terhadap pelaporan keuangan dan pengungkapan dari Kelompok Usaha.

Kelompok Usaha menggunakan model biaya dalam pengukuran aset tetapnya. Aset tetap dinyatakan sebesar biaya perolehan dikurangi akumulasi penyusutan dan rugi penurunan nilai, jika ada. Biaya perolehan aset tetap meliputi: (a) harga pembelian, (b) biaya-biaya yang dapat diatribusikan secara langsung untuk membawa aset ke lokasi dan kondisinya sekarang, dan (c) estimasi biaya pembongkaran dan pemindahan dan restorasi lokasi aset (jika ada). Setiap bagian dari aset tetap dengan biaya perolehan yang signifikan terhadap total biaya perolehan aset, didepresiasi secara terpisah.

Pada saat pemeliharaan dan perbaikan yang signifikan dilakukan, biaya tersebut diakui ke dalam nilai tercatat (“carrying amount”) aset tetap sebagai suatu penggantian jika memenuhi kriteria pengakuan. Semua biaya pemeliharaan dan perbaikan yang tidak memenuhi kriteria pengakuan dibebankan langsung pada operasi berjalan.

Kelompok Usaha melakukan transaksi dengan pihak berelasi tertentu sebagaimana didefinisikan dalam PSAK No. 7 (Revisi 2010), “Pengungkapan Pihak-pihak Berelasi”.

Penyusutan aset tetap kepemilikan langsung dihitung dengan menggunakan metode garis lurus selama taksiran masa manfaat aset sebagai berikut:

Aset dalam penyelesaian dinyatakan sebesar biaya perolehan dan disajikan sebagai bagian dari aset tetap dalam laporan posisi keuangan konsolidasian. Akumulasi biaya perolehan untuk aset dalam penyelesaian akan dipindahkan ke masing-masing aset tetap yang bersangkutan pada saat aset tersebut selesai dikerjakan dan siap digunakan sesuai dengan tujuannya.

Total tercatat aset tetap dihentikan pengakuannya pada saat dilepaskan atau saat tidak ada manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya. Laba atau rugi yang timbul dari penghentian pengakuan aset (dihitung sebagai perbedaan antara total neto hasil pelepasan dan total tercatat dari aset) dimasukkan dalam laporan laba rugi komprehensif konsolidasian pada tahun aset tersebut dihentikan pengakuannya.

Pada setiap akhir tahun buku, nilai residu, umur manfaat dan metode penyusutan aset tetap ditelaah, dan jika sesuai dengan keadaan, disesuaikan secara prospektif.

2. IKHTISAR KEBIJAKAN AKUNTANSI - LANJUTAN

i. Sewa

Kelompok Usaha sebagai lessee

-Kelompok Usaha sebagai lessor

-Penerapan PSAK No. 30 (Revisi 2011) dan ISAK No. 24 tidak memberikan dampak yang signifikan terhadap pelaporan keuangan dan pengungkapan dari Kelompok Usaha.

Penentuan apakah suatu perjanjian merupakan perjanjian sewa, atau perjanjian yang mengandung sewa, didasarkan atas substansi perjanjian pada tanggal awal sewa dan apakah pemenuhan perjanjian tergantung pada penggunaan suatu aset dan perjanjian tersebut memberikan suatu hak untuk menggunakan aset tersebut. Sewa yang mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset, diklasifikasikan sebagai sewa pembiayaan.

Pada awal masa sewa, lessee mengakui sewa pembiayaan sebagai aset dan liabilitas dalam laporan posisi keuangan sebesar nilai wajar aset sewa pembiayaan atau sebesar nilai kini dari pembayaran sewa minimum, jika nilai kini lebih rendah dari nilai wajar. Pembayaran sewa minimum dipisahkan antara bagian yang merupakan beban keuangan dan bagian yang merupakan pelunasan liabilitas. Beban keuangan dialokasikan ke setiap periode selama masa sewa.

Aset sewa pembiayaan yang dimiliki oleh lessee dengan dasar sewa pembiayaan disusutkan secara konsisten dengan metode yang sama yang digunakan untuk aset yang dimiliki sendiri, atau disusutkan secara penuh selama jangka waktu yang lebih pendek antara periode masa sewa dan umur manfaat aset sewa pembiayaan, jika tidak ada kepastian yang memadai bahwa lessee akan mendapatkan hak kepemilikan pada akhir masa sewa.

Sewa yang tidak mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset diklasifikasikan sebagai sewa operasi. Pembayaran sewa dalam sewa operasi diakui sebagai beban dalam laporan laba rugi komprehensif konsolidasian dengan dasar garis lurus (straight-line basis) selama masa sewa.

Dalam sewa pembiayaan, Kelompok Usaha mengakui aset berupa piutang sewa pembiayaan di laporan posisi keuangan konsolidasian sebesar jumlah yang sama dengan investasi sewa neto. Penerimaan piutang sewa diperlakukan sebagai pembayaran pokok dan pendapatan pembiayaan. Pengakuan pendapatan pembiayaan didasarkan pada suatu pola yang mencerminkan suatu tingkat pengembalian periodik yang konstan atas investasi bersih sebagai lessor dalam sewa pembiayaan.

Efektif tanggal 1 Januari 2012, Kelompok Usaha telah menerapkan PSAK No. 30 (Revisi 2011), “Sewa”, dan ISAK No. 24, “Evaluasi Substansi Beberapa Transaksi yang Melibatkan Suatu Bentuk Legal Sewa”.

PSAK No. 30 (Revisi 2011) menetapkan bahwa klasifikasi dari setiap elemen sebagai sewa pembiayaan atau sewa operasi secara terpisah bagi suatu perjanjian sewa yang mengandung elemen tanah dan bangunan. ISAK No. 24 mensyaratkan entitas untuk menilai apakah entitas menahan seluruh risiko dan manfaat yang terkait dengan kepemilikan dari asset yang mendasari dan memiliki hak yang sama secara substansial atas penggunaan aset sebagaimana sebelum perjanjian; alasan utama dari perjanjian ini adalah untuk mendapatkan hasil pajak tertentu dan bukan untuk mengalihkan kepemilikan dari aset dan pelaksanaan opsi yang termasuk dalam persyaratan hampir pasti akan dieksekusi. Jika suatu transaksi yang melibatkan suatu bentuk legal sewa memenuhi kriteria di atas maka transaksi tersebut tidak diperlukan sesuai dengan ketentuan dalam PSAK No. 30 (Revisi 2011).

Dalam sewa operasi, Kelompok Usaha mengakui aset untuk sewa operasi di laporan posisi keuangan konsolidasian sesuai sifat aset tersebut. Biaya langsung awal sehubungan proses negosiasi sewa operasi ditambahkan ke jumlah tercatat dari aset sewaan dan diakui sebagai beban selama masa sewa dengan dasar yang sama dengan pendapatan sewa. Rental kontinjen, jika ada, diakui sebagai pendapatan pada periode terjadinya. Pendapatan sewa operasi diakui sebagai pendapatan atas dasar garis lurus selama masa sewa.

Laba atau rugi yang terjadi dari suatu transaksi jual dan sewa kembali (sale-and-leaseback) yang merupakan sewa pembiayaan, ditangguhkan dan diamortisasi selama masa sewa.

Laba atau rugi yang terjadi dari suatu transaksi jual dan sewa kembali(sale-and-leaseback) yang merupakan sewa operasi dan harga jual sama dengan nilai wajar, harus diakui segera dalam laba rugi. Tetapi, jika harga jual di bawah nilai wajar, maka laba atau rugi harus diakui segera, kecuali rugi tersebut dikompensasikan dengan pembayaran sewa di masa depan yang lebih rendah dari harga pasar, maka rugi tersebut harus ditangguhkan dan diamortisasi secara proporsional dengan pembayaran sewa selama periode penggunaan aset. Jika harga jual di atas nilai wajar, selisih lebih dari nilai wajar tersebut ditangguhkan dan diamortisasi selama periode penggunaan aset.

2. IKHTISAR KEBIJAKAN AKUNTANSI - LANJUTAN

j. Penurunan nilai aset non keuangan

k. Properti pertambangan dan aset eksplorasi dan evaluasi

(i). (ii). (iii). (iv).

Dalam menentukan nilai wajar dikurangi biaya untuk menjual, digunakan harga penawaran pasar terakhir, jika tersedia. Jika tidak terdapat transaksi tersebut, model penilaian yang sesuai digunakan untuk menentukan nilai wajar aset. Perhitungan-perhitungan ini dikuatkan oleh penilaian berganda (valuation multiples) atau indikator nilai wajar yang tersedia.

Penilaian dilakukan pada akhir setiap periode pelaporan apakah terdapat indikasi bahwa rugi penurunan nilai yang telah diakui dalam periode sebelumnya untuk aset mungkin tidak ada lagi atau mungkin telah menurun. Jika indikasi dimaksud ditemukan, maka entitas mengestimasi total terpulihkan aset tersebut.

Kerugian penurunan nilai yang telah diakui dalam periode sebelumnya untuk aset dibalik hanya jika terdapat perubahan asumsi-asumsi yang digunakan untuk menentukan total terpulihkan aset tersebut sejak rugi penurunan nilai terakhir diakui. Dalam hal ini, total tercatat aset dinaikkan ke total terpulihkannya. Pembalikan tersebut dibatasi sehingga total tercatat aset tidak melebihi total terpulihkannya maupun total tercatat, neto setelah penyusutan, seandainya tidak ada rugi penurunan nilai yang telah diakui untuk aset tersebut pada tahun sebelumnya. Pembalikan rugi penurunan nilai diakui dalam laba rugi. Setelah pembalikan tersebut, penyusutan aset tersebut disesuaikan di periode mendatang untuk mengalokasikan total tercatat aset yang direvisi, dikurangi nilai sisanya, dengan dasar yang sistematis selama sisa umur manfaatnya.

Efektif tanggal 1 Januari 2012, Kelompok Usaha menerapkan PSAK No. 33 (Revisi 2011), “Aktivitas Pengupasan Lapisan Tanah dan Pengelolaan Lingkungan Hidup pada Pertambangan Umum”, yang mengatur akuntansi pertambangan umum yang terkait dengan aktivitas pengupasan lapisan tanah dan aktivitas pengelolaan lingkungan hidup, dan PSAK No. 64, ”Aktivitas Eksplorasi dan Evaluasi pada Pertambangan Sumber Daya Mineral” (PSAK 64), yang menetapkan pelaporan keuangan atas eksplorasi dan evaluasi pada pertambangan sumber daya mineral, dan yang mensyaratkan entitas yang mengakui aset eksplorasi dan evaluasi, untuk menilai apakah aset tersebut mengalami penurunan nilai sesuai dengan PSAK No. 48 (Revisi 2009), “Penurunan Nilai Aset”. Perusahaan dan Entitas Anak telah menentukan kebijakan akuntansinya sesuai dengan PSAK No. 33 (Revisi 2011) dan PSAK 64 di atas dan telah mengungkapkan informasi terkait dalam laporan keuangan konsolidasian sesuai dengan yang disyaratkan standar. Kedua PSAK tersebut menggantikan PSAK No. 33 (1994), “Akuntansi Pertambangan Umum”.

PSAK 64 secara spesifik mengijinkan entitas untuk mengembangkan kebijakan akuntansi untuk aset eksplorasi dan evaluasi dengan mempertimbangkan syarat paragraf 10 dari PSAK No. 25 (Revisi 2009), “Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan”. PSAK tersebut mewajibkan entitas yang mengakui aset eksplorasi dan evaluasi untuk melakukan uji penurunan nilai pada aset tersebut bila terdapat indikasi bahwa harga perolehan aset tersebut melampaui nilai yang dapat diperoleh. Pengakuan penurunan nilai dalam PSAK baru ini berbeda dengan penerapan pada PSAK No. 48 (Revisi 2009), “Penurunan Nilai Aset”, namun penurunan nilai diukur sesuai dengan PSAK No. 48 (Revisi 2009) pada saat penurunan nilai telah diidentifikasi.

Penerapan PSAK 64 menyebabkan pemisahan akun “Biaya Eksplorasi dan Pengembangan Tangguhan” menjadi akun “Properti Pertambangan” dan “ Aset Eksplorasi dan Evaluasi” dalam laporan posisi keuangan konsolidasian.

Kelompok Usaha telah menerapkan PSAK No. 48 (Revisi 2009), “Penurunan Nilai Aset”.

Pada setiap akhir periode pelaporan, Kelompok Usaha menilai apakah terdapat indikasi suatu aset mengalami penurunan nilai. Jika terdapat indikasi tersebut, maka total terpulihkan diestimasi untuk aset individual. Jika tidak mungkin untuk mengestimasi total terpulihkan aset individual, maka Kelompok Usaha menentukan nilai terpulihkan dari unit penghasil kas yang mana aset tercakup.

Total terpulihkan yang ditentukan untuk aset (mencakup aset individual atau UPK) adalah total yang lebih tinggi antara nilai wajar aset atau UPK dikurangi biaya untuk menjual dengan nilai pakainya, kecuali aset tersebut tidak menghasilkan arus kas masuk yang sebagian besar independen dari aset atau kelompok aset lain. Jika nilai tercatat aset lebih besar daripada nilai terpulihkannya, maka aset tersebut dipertimbangkan mengalami penurunan nilai dan nilai tercatat aset diturunkan nilainya menjadi sebesar nilai terpulihkannya. Rugi penurunan nilai dari operasi yang berkelanjutan diakui pada laba rugi sebagai “rugi penurunan nilai”. Dalam menghitung nilai pakai, estimasi arus kas masa depan neto didiskontokan ke nilai kini dengan menggunakan tingkat diskonto sebelum pajak yang menggambarkan penilaian pasar kini dari nilai waktu uang dan risiko spesifik atas aset.

Kegiatan eksplorasi dan evaluasi melibatkan pencarian mineral, penentuan kelayakan teknis dan penilaian kelayakan komersial dari sebuah sumber daya teridentifikasi. Kegiatan tersebut meliputi:

pengumpulan data eksplorasi melalui topografi, studi geokimia dan geofisika; pengeboran, penggalian dan sampel;

menentukan dan memeriksa volume dan kualitas sumber daya; dan meneliti persyaratan transportasi dan infrastruktur.

Biaya administrasi yang tidak dapat langsung diatribusikan dengan suatu daerah eksplorasi khusus dibebankan ke laba atau rugi. Biaya lisensi yang dibayar sehubungan dengan hak untuk mengeksplorasi di daerah eksplorasi yang ada dikapitalisasi dan diamortisasi sejak dimulainya produksi secara komersial.

2. IKHTISAR KEBIJAKAN AKUNTANSI - LANJUTAN

k. Properti pertambangan dan aset eksplorasi dan evaluasi - lanjutan

(i). (ii).

l. Liabilitas imbalan kerja karyawan

Imbalan kerja jangka pendek

Imbalan pasca kerja

Biaya eksplorasi dan evaluasi (termasuk amortisasi atas biaya lisensi yang dikapitalisasi) dikapitalisasi pada saat terjadinya, kecuali dalam keadaan berikut:

sebelum memperoleh hak hukum untuk mengeksplorasi suatu wilayah tertentu;

setelah dapat dibuktikan dengan kelayakan teknis dan komersial atas penambangan sumber daya mineral atau ditemukannya cadangan terbukti.

Kapitalisasi biaya eksplorasi dan evaluasi dicatat dalam akun "Aset Eksplorasi dan Evaluasi" dan selanjutnya diukur sebesar biaya perolehan dikurangi penyisihan penurunan nilai. Aset tersebut tidak disusutkan karena belum tersedia untuk digunakan tetapi ditelaah untuk indikasi penurunan nilai. Apabila suatu penurunan potensial terindikasi, penilaian dilakukan untuk setiap area of interest dalam kaitannya dengan kelompok aset operasi terkait (yang merupakan unit penghasil kas) terhadap eksplorasi yang terkait tersebut. Sejauh biaya eksplorasi dan evaluasi tidak diharapkan untuk dipulihkan, biaya tersebut dibebankan ke laba rugi.

Arus kas terkait dengan kapitalisasi biaya eksplorasi dan evaluasi diklasifikasikan sebagai arus kas dari aktivitas investasi dalam laporan arus kas konsolidasian, sedangkan arus kas terkait dengan biaya eksplorasi dan evaluasi yang dibiayakan diklasifikasikan sebagai arus kas dari aktivititas operasi.

Pada saat cadangan terbukti ditentukan, aset eksplorasi dan evaluasi diklasifikasikan ke “Tambang dalam pembangunan” dalam “Properti Pertambangan”. Biaya pengembangan terkait dengan konstruksi infrastruktur yang diperlukan untuk menjalankan aktivitas operasional tambang dikapitalisasi dan diklasifikasikan sebagai “Tambang dalam pembangunan”. Biaya pengembangan adalah neto dari penerimaan atas penjualan mineral yang ditambang pada tahap pengembangan.

Kelompok Usaha memberikan imbalan pascakerja Undang-undang Ketenagakerjaan No. 13/2003 tanggal 25 Maret 2003 (”UUK”). Penyisihan atas imbalan pascakerja dihitung dengan kepada karyawannya sesuai dengan ketentuan dari menggunakan metode penilaian aktuarial projected-unit-credit.

Keuntungan atau kerugian aktuarial diakui sebagai penghasilan atau beban apabila akumulasi keuntungan atau kerugian aktuarial neto yang belum diakui untuk masing-masing program pada akhir periode pelaporan sebelumnya melebihi total 10% dari nilai kini liabilitas imbalan pasti pada tanggal tersebut. Keuntungan atau kerugian aktuarial yang melewati 10% ini diakui selama rata-rata sisa masa kerja karyawan dengan menggunakan metode garis lurus. Selanjutnya, biaya jasa lalu yang timbul akibat pengenalan program imbalan pasti atau perubahan liabilitas imbalan kerja dari program sebelumnya harus diamortisasi sampai imbalan kerja tersebut telah menjadi hak karyawan.

Sesuai dengan PSAK No. 24 (Revisi 2010), Kelompok Usaha mengakui penyisihan imbalan kerja sesuai dengan UUK. Berdasarkan UUK tersebut, Kelompok Usaha diharuskan untuk membayar uang pesangon, uang penghargaan masa kerja dan uang pengganti hak kepada karyawan apabila persyaratan yang ditentukan dalam UUK tersebut terpenuhi.

Pada saat pengembangan telah selesai, semua aset yang termasuk dalam “Tambang dalam pembangunan” diklasifikasikan ke “Tambang berproduksi” dalam properti pertambangan atau komponen lain dalam aset tetap. Tambang berproduksi dicatat sebesar biaya perolehan, dikurangi dengan akumulasi amortisasi dan rugi penurunan nilai.

Properti pertambangan mencakup aset dalam tahap produksi dan pengembangan, dan aset yang ditransfer dari aset eksplorasi dan evaluasi. Properti pertambangan dalam tahap pengembangan tidak diamortisasi sampai tahapan produksi dimulai.

Ketika proyek konstruksi tambang masuk ke dalam tahap produksi, kapitalisasi atas biaya pembangunan tambang tertentu dihentikan dan biaya-biaya dapat diakui sebagai bagian dari nilai persediaan atau dibebankan, kecuali untuk biaya-biaya yang memenuhi persyaratan untuk kapitalisasi terkait tambahan atau perbaikan aset pertambangan, pengembangan tambang bawah tanah atau pengembangan cadangan yang dapat ditambang. Akumulasi biaya dari tambang yang telah berproduksi diamortisasi dengan menggunakan metode unit produksi sepanjang cadangan tambang tersebut dapat dipulihkan secara ekonomis.

Efektif tanggal 1 Januari 2012, Kelompok Usaha telah menerapkan PSAK No. 24 (Revisi 2010), “Imbalan Kerja”. PSAK yang direvisi ini memperbolehkan Kelompok Usaha untuk menerapkan metode yang sistematis atas pengakuan yang lebih cepat meliputi antara lain pengakuan langsung kerugian/ keuntungan aktuarial. Kelompok Usaha tidak memilih metode ini namun tetap memilih batas koridor 10% untuk pengakuan keuntungan/ kerugian aktuarial. Penerapan PSAK yang direvisi ini tidak memberikan pengaruh terhadap pengakuan dan prinsip-prinsip pengukuran yang diterapkan pada periode sebelumnya.

Perusahaan mengakui liabilitas imbalan kerja jangka pendek (jika ada) ketika jasa diberikan oleh karyawan dan imbalan atas jasa tersebut akan dibayarkan dalam waktu dua belas bulan setelah jasa tersebut diberikan.

2. IKHTISAR KEBIJAKAN AKUNTANSI - LANJUTAN

m. Provisi

n. Biaya emisi efek ekuitas

o. Transaksi restrukturisasi entitas sepengendali

p. Pengakuan pendapatan dan beban

Pendapatan/beban bunga

Kelompok Usaha telah menerapkan PSAK No. 57 (Revisi 2009), "Provisi, Liabilitas Kontinjensi dan Aset Kontinjensi".

Provisi diakui jika Kelompok Usaha memiliki liabilitas kini (baik bersifat hukum maupun bersifat konstruktif) jika, sebagai akibat peristiwa masa lalu, besar kemungkinan penyelesaian liabilitas tersebut mengakibatkan arus keluar sumber daya yang mengandung manfaat ekonomi dan total liabilitas tersebut dapat diestimasi secara andal.

Provisi ditelaah pada setiap tanggal pelaporan dan disesuaikan untuk mencerminkan estimasi terbaik yang paling kini. Jika kemungkinan besar tidak terjadi arus keluar sumber daya yang mengandung manfaat ekonomi untuk menyelesaikan liabilitas tersebut, maka provisi dibatalkan.

Pendapatan diakui bila besar kemungkinan manfaat ekonomi akan diperoleh oleh Kelompok Usaha dan totalnya dapat diukur secara handal. Pendapatan diukur pada nilai wajar pembayaran yang diterima, tidak termasuk diskon, rabat dan pajak pertambahan nilai.

Pendapatan dari penjualan diakui bila risiko dan manfaat kepemilikan barang secara signifikan telah dipindahkan kepada pembeli, yang umumnya bersamaan waktunya dengan pengiriman dan penerimaan barang.

Pendapatan diterima dimuka dari pelanggan atas penjualan yang belum diselesaikan diakui dan disajikan sebagai “Pendapatan Diterima Dimuka” dalam laporan posisi keuangan konsolidasian.

Untuk semua instrumen keuangan yang diukur pada biaya perolehan diamortisasi, pendapatan atau beban bunga dicatat dengan menggunakan metode suku bunga efektif (“SBE”), yaitu suku bunga yang secara tepat mendiskontokan estimasi pembayaran atau penerimaan kas di masa datang selama perkiraaan umur dari instrumen keuangan, atau jika lebih tepat, digunakan periode yang lebih singkat, untuk nilai tercatat neto dari aset atau liabilitas keuangan.

Beban diakui pada saat terjadinya dengan menggunakan dasar akrual.

Restorasi, rehabilitasi dan pengeluaran lingkungan lainnya yang timbul selama tahap produksi dibebankan sebagai bagian dari biaya produksi. SMR memiliki liabilitas tertentu untuk merestorasi dan merehabilitasi daerah pertambangan serta penarikan aset sesudah produksi selesai. Liabilitas tersebut diakru menggunakan metode unit produksi sepanjang umur tambang sehingga akrual tersebut akan cukup untuk memenuhi liabilitas tersebut ketika produksi dari sumber daya selesai. Perubahan dalam estimasi biaya restorasi dan lingkungan yang harus dikeluarkan dicatat secara prospektif selama sisa umur tambang.

Sesuai dengan Peraturan No. VIII.G.7 Lampiran Surat Keputusan BAPEPAM-LK No. Kep-06/PM/2000 tanggal 13 Maret 2000 mengenai “Pedoman Penyajian Laporan Keuangan”, biaya yang terjadi sehubungan dengan penerbitan efek ekuitas dan hak memesan efek terlebih dahulu dikurangkan dari tambahan modal disetor yang diperoleh dari penawaran efek tersebut.

Selisih lebih antara biaya perolehan penyertaan saham dan nilai buku entitas yang diperoleh (atau sebaliknya) yang timbul dari transaksi entitas sepengendali, akuisisi dan/atau pengalihan saham antara entitas sepengendali, dicatat sesuai dengan PSAK No. 38 (Revisi 2004), "Akuntansi Restrukturisasi Entitas Sepengendali". Dalam PSAK No. 38 (Revisi 2004), pengalihan aset, kewajiban, saham, dan instrumen kepemilikan lainnya dari entitas sepengendali tidak akan menghasilkan laba atau rugi bagi entitas individual dalam kelompok yang sama. Karena transaksi restrukturisasi entitas sepengendali tidak mengakibatkan perubahan substansi ekonomi pemilikan atas aset, kewajiban, saham atau instrumen kepemilikan lainnya yang dipertukarkan, aset atau kewajiban yang dialihkan dicatat pada nilai buku sebagai kombinasi bisnis dengan menggunakan metode penyatuan kepemilikan (pooling-of-interests). Selisih antara nilai pengalihan dengan nilai buku sehubungan dengan restrukturisasi entitas sepengendali dicatat sebagai akun “Selisih Nilai Transaksi Restrukturisasi Entitas Sepengendali”, dan disajikan pada laporan posisi keuangan konsolidasian.

Saldo akun “Selisih Nilai Transaksi Restrukturisasi Entitas Sepengendali” dapat berubah pada saat hilangnya status substansi sepengendalian antara entitas yang pernah bertransaksi; atau pelepasan saham atau instrumen kepemilikan lainnya yang mendasari terjadinya selisih transaksi restrukturisasi entitas sepengendali ke pihak ketiga. Perubahan saldo tersebut diakui sebagai laba atau rugi pada tahun berjalan.

2. IKHTISAR KEBIJAKAN AKUNTANSI - LANJUTAN

q. Transaksi dan saldo dalam mata uang asing

r. Pajak penghasilan

Pajak penghasilan kini

Pajak tangguhan

Efektif tanggal 1 Januari 2012, Kelompok Usaha menerapkan PSAK No. 10 (Revisi 2010), “Pengaruh Perubahan Nilai Tukar Mata Uang Asing”. PSAK yang direvisi ini terutama mengatur penentuan mata uang fungsional, penjabaran akun dalam mata uang asing ke mata uang fungsional dan penggunaan mata uang penyajian yang berbeda dengan mata uang fungsional.

Sebelum tanggal 1 Januari 2012, Kelompok Usaha mencatat bunga dan denda untuk kekurangan pembayaran pajak penghasilan, jika ada, sebagai bagian dari “Beban Operasi Lainnya - bersih” dalam laporan laba rugi komprehensif konsolidasian. Efektif tanggal 1 Januari 2012, Kelompok Usaha menerapkan PSAK No. 46 (Revisi 2010), yang mensyaratkan Kelompok Usaha mencatat bunga dan denda untuk kekurangan/kelebihan pembayaran pajak penghasilan, jika ada, sebagai bagian dari “Manfaat/Beban Pajak Penghasilan - Kini” dalam laporan laba rugi komprehensif konsolidasian.

Pajak tangguhan diakui menggunakan metode liabilitas atas perbedaan temporer antara dasar pengenaan pajak aset dan liabilitas dan nilai tercatatnya dalam laporan keuangan pada akhir periode pelaporan.

Liabilitas pajak tangguhan diakui untuk setiap perbedaan temporer kena pajak. Aset pajak tangguhan diakui untuk semua perbedaan temporer yang dapat dikurangkan dan rugi fiskal belum dikompensasi, sejauh terdapat kemungkinan besar bahwa laba kena pajak akan tersedia untuk dimanfaatkan dengan perbedaan temporer yang dapat dikurangkan dan rugi fiskal belum dikompensasi.

Nilai tercatat dari aset pajak tangguhan direviu pada setiap akhir periode pelaporan dan diturunkan ketika tidak lagi terdapat kemungkinan bahwa akan terdapat laba kena pajak yang memungkinkan semua atau sebagian dari aset pajak tangguhan tersebut untuk direalisasi. Penelaahan dilakukan pada setiap akhir periode pelaporan atas aset pajak tangguhan yang tidak diakui sebelumnya dan aset pajak tangguhan tersebut diakui sepanjang kemungkinan besar laba kena pajak mendatang akan tersedia sehingga aset pajak tangguhan tersebut dipulihkan.

Pajak tangguhan yang terkait dengan pos-pos yang diakui diluar laba rugi diakui diluar laba rugi. Pos pajak tangguhan diakui terkait dengan transaksi yang mendasarinya baik dalam pendapatan komprehensif lain atau langsung ke ekuitas (defisiensi modal).

Aset dan liabilitas pajak tangguhan saling hapus ketika terdapat hak yang dapat dipaksakan secara hukum untuk melakukan saling hapus aset pajak kini terhadap liabilitas pajak kini dan pajak tangguhan tersebut terkait dengan entitas kena pajak yang sama dan otoritas perpajakan yang sama.

Pada tanggal 1 Januari 2012, Kelompok Usaha menentukan bahwa mata uang fungsionalnya adalah rupiah, sehingga penerapan awal PSAK No. 10 (Revisi 2010) tersebut tidak memberikan pengaruh terhadap pelaporan keuangan Kelompok Usaha.

Laporan keuangan konsolidasian disajikan dalam rupiah, yang merupakan mata uang fungsional Perusahaan dan mata uang penyajian Kelompok Usaha. Transaksi dalam mata uang asing dicatat berdasarkan nilai tukar yang berlaku pada saat transaksi dilakukan. Pada tanggal pelaporan, aset dan liabilitas moneter dalam mata uang asing disesuaikan untuk mencerminkan kurs yang berlaku pada tanggal tersebut dan laba atau rugi kurs yang timbul dikreditkan atau dibebankan pada usaha tahun berjalan, kecuali untuk selisih kurs yang dapat diatribusikan ke aset tertentu, jika ada.

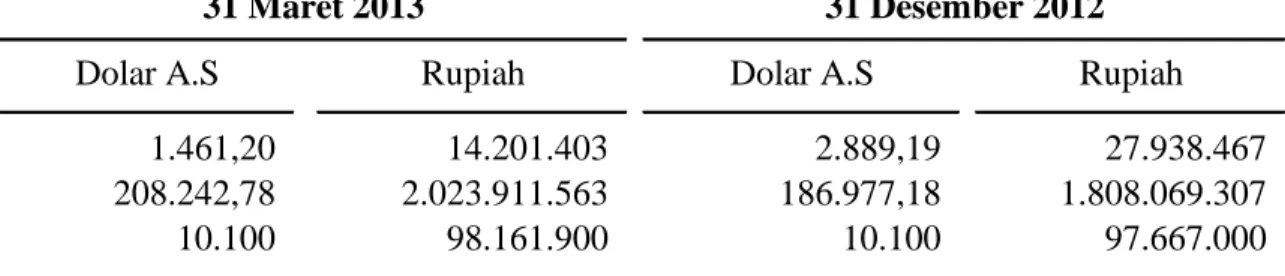

Pada tanggal 31 Maret 2013 dan 31 Desember 2012, kurs yang digunakan (dalam angka penuh) masing-masing adalah Rp. 9.719 dan Rp9.670 untuk AS$1.

Efektif tanggal 1 Januari 2012, Kelompok Usaha menerapkan PSAK No. 46 (Revisi 2010), yang mensyaratkan Kelompok Usaha untuk memperhitungkan konsekuensi pajak kini dan mendatang dari pemulihan (penyelesaian) jumlah tercatat aset (liabilitas) masa depan yang diakui dalam laporan posisi keuangan konsolidasian, dan transaksi dan kejadian lain dari tahun berjalan yang diakui dalam laporan keuangan konsolidasian. Penerapan PSAK No. 46 (Revisi 2010) tersebut tidak memberikan pengaruh yang signifikan terhadap laporan keuangan konsolidasian.

Aset atau liabilitas pajak penghasilan kini yang berasal dari periode berjalan dan periode lalu dicatat sebesar jumlah ekspektasi direstitusi dari atau dibayarkan kepada kantor pajak yang besarnya ditentukan berdasarkan tarif pajak dan peraturan perpajakan yang berlaku atau secara substantif telah berlaku.

Beban pajak kini dihitung berdasarkan taksiran penghasilan kena pajak untuk tahun yang bersangkutan. Pengaruh pajak untuk suatu tahun dialokasikan pada usaha tahun berjalan, kecuali untuk pengaruh pajak dari transaksi yang langsung dibebankan atau dikreditkan ke ekuitas. Manajemen secara periodik mengevaluasi posisi yang diambil Perusahaan sehubungan dengan situasi dimana interpretasi diperlukan untuk peraturan perpajakan yang terkait dan menetapkan provisi jika diperlukan.

2. IKHTISAR KEBIJAKAN AKUNTANSI - LANJUTAN

s. Rugi per saham

t. Informasi segmen

u. Instrumen Keuangan

1. Aset keuangan Pengakuan awal

Pengukuran setelah pengakuan awal

Penghentian pengakuan aset keuangan

Aset keuangan dalam ruang lingkup PSAK No. 55 (Revisi 2011) diklasifikasikan sebagai aset keuangan yang diukur pada nilai wajar melalui laporan laba atau rugi, pinjaman yang diberikan dan piutang, investasi yang dimiliki hingga jatuh tempo dan aset keuangan tersedia untuk dijual. Kelompok Usaha menentukan klasifikasi aset keuangan pada saat pengakuan awal.

Semua aset keuangan diakui pertama kali pada nilai wajarnya ditambah dengan biaya-biaya transaksi, kecuali apabila aset keuangan dicatat pada nilai wajar melalui laba rugi.

Pembelian atau penjualan aset keuangan yang memerlukan penyerahan aset dalam kurun waktu yang telah ditetapkan oleh peraturan atau kebiasaan yang berlaku di pasar (pembelian secara reguler) diakui pada tanggal perdagangan, seperti tanggal dimana Kelompok Usaha berkomitmen untuk membeli atau menjual aset.

Pada tanggal 31 Maret 2013 dan 31 Desember 2012, aset keuangan Kelompok Usaha mencakup kas dan setara kas, piutang usaha - pihak ketiga, piutang lain-lain, dan uang jaminan. Kelompok Usaha telah menetapkan bahwa seluruh aset keuangan dikategorikan sebagai pinjaman dan piutang. Pada tanggal 31 Desember 2012 dan 2011, Kelompok Usaha tidak mempunyai aset keuangan yang dinilai pada nilai wajar melalui laba atau rugi, aset keuangan tersedia untuk dijual dan investasi yang dimiliki hingga jatuh tempo.

Pinjaman yang diberikan dan piutang adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif. Aset keuangan tersebut dicatat pada biaya perolehan yang diamortisasi menggunakan metode tingkat bunga efektif. Laba atau rugi diakui dalam laporan laba rugi komprehensif konsolidasian pada saat pinjaman dan piutang dihentikan pengakuannya atau mengalami penurunan nilai, serta melalui proses amortisasi.

Penghentian pengakuan atas suatu aset keuangan (atau, apabila dapat diterapkan untuk bagian dari aset keuangan atau bagian dari kelompok aset keuangan sejenis) terjadi bila: (1) hak kontraktual atas arus kas yang berasal dari aset keuangan tersebut berakhir; atau (2) Kelompok Usaha memindahkan hak untuk menerima arus kas yang berasal dari aset keuangan tersebut atau menanggung liabilitas untuk membayar arus kas yang diterima tersebut tanpa penundaan yang signifikan kepada pihak ketiga melalui suatu kesepakatan penyerahan dan salah satu diantara (a) Kelompok Usaha secara substansial memindahkan seluruh risiko dan manfaat atas kepemilikan aset keuangan tersebut, atau (b) Kelompok Usaha secara substansial tidak memindahkan dan tidak memiliki seluruh risiko dan manfaat atas kepemilikan aset keuangan tersebut, namun telah memindahkan pengendalian atas aset tersebut.

Rugi per saham dasar dihitung dengan membagi rugi tahun berjalan yang dapat diatribusikan kepada pemilik entitas induk dengan total rata-rata tertimbang saham yang ditempatkan dan disetor penuh selama tahun berjalan, setelah memperhitungkan efek pemecahan saham.

Segmen adalah komponen yang dapat dibedakan dari Kelompok Usaha yang terlibat baik dalam menyediakan produk-produk tertentu (segmen usaha), atau dalam menyediakan produk dalam lingkungan ekonomi tertentu (segmen geografis), yang memiliki risiko dan imbalan yang berbeda dari segmen lainnya.

Pendapatan, beban, hasil usaha, aset dan liabilitas segmen termasuk item-item yang dapat diatribusikan secara langsung kepada suatu segmen serta hal-hal yang dapat dialokasikan dengan dasar yang memadai untuk segmen tersebut. Segmen ditentukan sebelum saldo dan transaksi antar Kelompok Usaha dieliminasi sebagai bagian dari proses konsolidasi.

Pada tanggal 31 Maret 2013 dan 2012 Kelompok Usaha mengklasifikasikan pendapatan, beban, hasil usaha, aset dan liabilitasnya ke dalam satu segmen, yaitu segmen pertambangan; sehingga tidak disajikan catatan tersendiri mengenai informasi segmen.

Efektif tanggal 1 Januari 2012, Kelompok Usaha menerapkan PSAK No. 50 (Revisi 2010), “Instrumen Keuangan: Penyajian”, PSAK No. 55 (Revisi 2011), “Instrumen Keuangan: Pengakuan dan Pengukuran”, dan PSAK No. 60, “Instrumen Keuangan.

PSAK No. 50 (Revisi 2010) direvisi sehingga hanya untuk mengatur penyajian instrumen keuangan, sedangkan prinsip pengungkapan instrumen keuangan dipindahkan ke PSAK No. 60. PSAK No. 55 yang direvisi tersebut tidak memberikan pengaruh bagi laporan keuangan konsolidasian pada saat penerapan awal, sedangkan penerapan PSAK No. 50 dan PSAK No. 60 yang direvisi tersebut memberikan pengaruh bagi pengungkapan dalam laporan keuangan konsolidasian.

Apabila Kelompok Usaha mentransfer hak untuk menerima arus kas yang berasal dari aset keuangan atau mengadakan kesepakatan penyerahan dan tidak mentransfer maupun tidak memiliki secara substansial seluruh risiko dan manfaat atas aset keuangan tersebut dan juga tidak mentransfer pengendalian atas aset keuangan tersebut, maka suatu aset keuangan baru diakui oleh Kelompok Usaha sebesar keterlibatannya yang berkelanjutan dengan aset keuangan tersebut.

2. IKHTISAR KEBIJAKAN AKUNTANSI - LANJUTAN

u. Instrumen Keuangan - lanjutan

1. Aset keuangan - lanjutan

2. Liabilitas Keuangan

Pengakuan awal

Pengukuran setelah pengakuan awal

Penghentian pengakuan liabilitas keuangan

3. Saling hapus dari instrumen keuangan

4. Nilai wajar instrumen keuangan

Instrumen keuangan majemuk, seperti obligasi, utang atau instrumen konversi sejenis yang diubah menjadi sejumlah saham biasa oleh pemegangnya, diklasifikasikan secara terpisah sebagai liabilitas keuangan dan ekuitas sesuai dengan materi dalam perjanjian kontraktual. Pada tanggal penerbitan instrumen keuangan majemuk, nilai wajar dari komponen liabilitas diestimasi menggunakan tingkat suku bunga pasar yang berlaku untuk instrumen non-konversi yang sejenis. Total ini dicatat sebagai liabilitas atas dasar biaya perolehan yang diamortisasi dengan menggunakan metode bunga efektif sampai dengan pelaksanaan konversi atau pada tanggal jatuh tempo instrumen. Komponen ekuitas ditentukan dengan mengurangi total komponen liabilitas dari nilai wajar instrumen keuangan majemuk secara keseluruhan. Total ini diakui dan dimasukkan ke dalam ekuitas (defisiensi modal), setelah dikurangi dengan efek pajak penghasilan, dan tidak diukur kembali.

Setelah pengakuan awal, utang dan pinjaman selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

Keuntungan atau kerugian diakui sebagai laba rugi ketika liabilitas tersebut dihentikan pengakuannya serta melalui proses amortisasi.

Liabilitas keuangan dihentikan pengakuannya ketika liabilitas tersebut dilepaskan atau dibatalkan atau kadaluwarsa.

Ketika liabilitas keuangan yang ada digantikan dengan liabilitas keuangan lain dari pemberi pinjaman yang sama dengan ketentuan yang berbeda secara substansial, atau terdapat modifikasi secara substansial atas persyaratan dari suatu liabilitas keuangan yang ada, maka pertukaran atau modifikasi tersebut dicatat sebagai penghapusan liabilitas keuangan awal dan pengakuan liabilitas keuangan baru dan selisih antara nilai tercatat masing-masing liabilitas keuangan tersebut diakui dalam laba rugi.

Keterlibatan berkelanjutan yang berbentuk pemberian jaminan atas aset yang ditransfer diukur sebesar total terendah antara nilai aset yang ditransfer dan nilai maksimal dari pembayaran yang diterima yang mungkin harus dibayar kembali oleh Kelompok Usaha.

Pada saat penghentian pengakuan atas aset keuangan secara keseluruhan, maka selisih antara nilai tercatat dan total dari (i) pembayaran yang diterima, termasuk aset baru yang diperoleh dikurangi dengan liabilitas baru yang ditanggung; dan (ii) keuntungan atau kerugian kumulatif yang telah diakui secara langsung dalam ekuitas (defisiensi modal), harus diakui pada laba rugi.

Liabilitas keuangan dalam ruang lingkup PSAK No. 55 (Revisi 2006) diklasifikasikan sebagai liabilitas keuangan yang diukur pada nilai wajar melalui laba atau rugi, utang dan pinjaman atau derivatif yang telah ditetapkan untuk tujuan lindung nilai yang efektif, jika sesuai. Kelompok Usaha menentukan klasifikasi liabilitas keuangan pada saat pengakuan awal.

Saat pengakuan awal, liabilitas keuangan diukur pada nilai wajar dan, dalam hal utang dan pinjaman, termasuk biaya transaksi yang dapat diatribusikan secara langsung.

Pada tanggal 31 Maret 2013 dan 31 Desember 2012, liabilitas keuangan Kelompok Usaha mencakup utang usaha - pihak ketiga, utang lain-lain, biaya masih harus dibayar, utang sewa pembiayaan dan utang pembiayaan konsumen. Kelompok Usaha telah menetapkan bahwa seluruh liabilitas keuangan dikategorikan sebagai utang dan pinjaman. Pada tanggal 31 Maret 2013 dan 31 Desember 2012, Kelompok Usaha tidak mempunyai liabilitas keuangan yang dinilai pada nilai wajar melalui laba atau rugi, atau derivatif yang dibentuk sebagai instrumen lindung nilai yang efektif.

Aset keuangan dan liabilitas keuangan saling hapus dan nilai bersihnya disajikan dalam laporan posisi keuangan konsolidasian jika, dan hanya jika, entitas saat ini memiliki hak yang berkekuatan hukum untuk melakukan saling hapus atas total yang telah diakui dan terdapat maksud untuk menyelesaikan secara bersih, atau untuk merealisasikan aset dan menyelesaikan liabilitasnya secara simultan.

Nilai wajar instrumen keuangan yang diperdagangkan di pasar aktif ditentukan dengan mengacu pada kuotasi harga penawaran pasar (bid prices) yang berlaku pada penutupan pasar pada akhir periode pelaporan. Untuk instrumen keuangan yang tidak memiliki pasar aktif, nilai wajar ditentukan dengan menggunakan teknik penilaian. Teknik penilaian tersebut meliputi penggunaan transaksi pasar terkini yang dilakukan secara wajar(“arm’s-length market transactions”), referensi atas nilai wajar terkini dari instrumen lain yang secara substantial sama, analisis arus kas yang didiskonto, atau model penilaian lainnya.

2. IKHTISAR KEBIJAKAN AKUNTANSI - LANJUTAN

u. Instrumen Keuangan - lanjutan

4. Nilai wajar instrumen keuangan -lanjutan

Penyesuaian risiko kredit

5. Biaya Perolehan Diamortisasi dari Instrumen Keuangan

6. Penurunan Nilai dari Aset Keuangan

v. Penerapan Standar Akuntansi Revisi Lain

Untuk pinjaman yang diberikan dan piutang yang dicatat pada biaya perolehan diamortisasi, Kelompok Usaha terlebih dahulu menentukan bahwa terdapat bukti obyektif mengenai penurunan nilai secara individual atas aset keuangan yang signifikan secara individual, atau secara kolektif untuk aset keuangan yang tidak signifikan secara individual.

Jika Kelompok Usaha menentukan tidak terdapat bukti obyektif mengenai penurunan nilai atas aset keuangan yang dinilai secara individual, terlepas aset keuangan tersebut signifikan atau tidak, maka aset tersebut dimasukkan ke dalam kelompok aset keuangan yang memiliki karakteristik risiko kredit yang sejenis dan menilai penurunan nilai kelompok tersebut secara kolektif. Aset yang penurunan nilainya dinilai secara individual dan untuk itu kerugian penurunan nilai diakui atau tetap diakui, tidak termasuk dalam penilaian penurunan nilai secara kolektif.

Jika terdapat bukti objektif bahwa kerugian penurunan nilai telah terjadi, total kerugian tersebut diukur sebagai selisih antara nilai tercatat aset dengan nilai kini estimasi arus kas masa datang (tidak termasuk ekspektasi kerugian kredit di masa mendatang yang belum terjadi). Nilai kini estimasi arus kas masa datang didiskontokan dengan menggunakan suku bunga efektif awal dari aset keuangan tersebut. Jika pinjaman yang diberikan memiliki suku bunga variabel, maka tingkat diskonto yang digunakan untuk mengukur setiap kerugian penurunan nilai adalah suku bunga efektif terkini.

Nilai tercatat atas aset keuangan dikurangi melalui penggunaan akun cadangan penurunan nilai dan total kerugian yang terjadi diakui sebagai laba rugi. Pendapatan bunga selanjutnya diakui sebesar nilai tercatat yang diturunkan nilainya berdasarkan suku bunga efektif awal dari aset keuangan. Pinjaman yang diberikan dan piutang beserta dengan cadangan terkait dihapuskan jika tidak terdapat kemungkinan yang realistis atas pemulihan di masa mendatang dan seluruh agunan telah terealisasi atau dialihkan kepada Kelompok Usaha.

Jika, pada periode berikutnya, nilai estimasi kerugian penurunan nilai aset keuangan bertambah atau berkurang karena peristiwa yang terjadi setelah penurunan nilai diakui, maka kerugian penurunan nilai yang diakui sebelumnya bertambah atau berkurang dengan menyesuaikan akun cadangan penurunan nilai. Pemulihan tersebut tidak boleh mengakibatkan nilai tercatat aset keuangan melebihi biaya perolehan diamortisasi yang seharusnya jika penurunan nilai tidak diakui pada tanggal pemulihan dilakukan. Total pemulihan aset keuangan diakui pada laporan laba rugi komprehensif konsolidasian.

Selain standar akuntansi revisi yang telah disebutkan sebelumnya di atas, Kelompok Usaha juga telah menerapkan standar akuntansi revisi dan interpretasi efektif pada tanggal 1 Januari 2012, yaitu PSAK No. 56 (Revisi 2011), “Laba per Saham”; yang dianggap relevan terhadap laporan keuangan konsolidasian namun tidak menimbulkan pengaruh yang signifikan kecuali bagi pengungkapan terkait:

Kelompok Usaha menyesuaikan harga di pasar yang lebih menguntungkan untuk mencerminkan adanya perbedaan risiko kredit pihak yang bertransaksi antara instrumen yang diperdagangkan di pasar tersebut dengan instrumen yang dinilai untuk posisi aset keuangan (jika memungkinkan). Dalam penentuan nilai wajar posisi liabilitas keuangan, risiko kredit Kelompok Usaha terkait dengan instrumen keuangan tersebut ikut diperhitungkan.

Biaya perolehan diamortisasi dihitung dengan menggunakan metode suku bunga efektif dikurangi cadangan penurunan nilai dan pembayaran atau pengurangan pokok. Perhitungan ini mencakup seluruh premi atau diskonto pada saat akuisisi dan mencakup biaya transaksi serta fee yang merupakan bagian tak terpisahkan dari suku bunga efektif.

Pada setiap tanggal laporan posisi keuangan konsolidasian, Kelompok Usaha mengevaluasi apakah terdapat bukti yang obyektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai.

3. SUMBER KETIDAKPASTIAN DARI ESTIMASI

Pertimbangan

Penentuan mata uang fung sional

Klasifikasi aset dan liabilitas keuangan

Cadangan atas penurunan nilai piutang usaha

Kapitalisasi biaya eksplorasi dan pengembangan

Sewa

Estimasi dan Asumsi

Nilai wajar dari instrumen keuangan

Kelompok Usaha memiliki berbagai perjanjian sewa, baik sebagai lessee ataupun lessor, atas kendaraan, alat berat dan bangunan tertentu. Kelompok Usaha mengevaluasi apakah risiko dan manfaat signifikan dari kepemilikan aset sewa pembiayaan atau aset yang diperoleh melalui sewa akan dialihkan kepada atau diperoleh oleh Kelompok Usaha sesuai dengan PSAK No. 30 (Revisi 2011), “Sewa”, yang mengharuskan Kelompok Usaha untuk membuat pertimbangan dan estimasi atas pengalihan risiko dan manfaat dari kepemilikan aset sewa pembiayaan atau aset yang diperoleh melalui sewa. Penjelasan lebih lanjut diungkapkan dalam Catatan 2i.

Asumsi utama masa depan dan sumber utama estimasi ketidakpastian lain pada tanggal pelaporan yang memiliki risiko signifikan bagi penyesuaian yang material terhadap nilai tercatat aset dan liabilitas untuk tahun berikutnya diungkapkan di bawah ini. Kelompok Usaha mendasarkan asumsi dan estimasi pada parameter yang tersedia pada saat laporan keuangan konsolidasian disusun. Asumsi dan situasi mengenai perkembangan masa depan mungkin berubah akibat perubahan pasar atau situasi di luar kendali Kelompok Usaha. Perubahan tersebut dicerminkan dalam asumsi terkait pada saat terjadinya

Ketika nilai wajar dari aset keuangan dan liabilitas keuangan dicatat dalam laporan posisi keuangan konsolidasian tidak dapat diambil dari pasar yang aktif, maka nilai wajarnya ditentukan dengan menggunakan teknik penilaian termasuk model discounted cash flow. Masukan untuk model tersebut dapat diambil dari pasar yang dapat diobservasi, tetapi apabila hal ini tidak dimungkinkan, sebuah tingkat pertimbangan disyaratkan dalam menetapkan nilai wajar. Pertimbangan tersebut mencakup penggunaan masukan seperti risiko likuiditas, risiko kredit dan volatilitas. Perubahan dalam asumsi mengenai faktor-faktor tersebut dapat mempengaruhi nilai wajar dari instrumen keuangan yang dilaporkan. Penjelasan lebih lanjut diungkapkan dalam Catatan 2u.

Penyusunan laporan keuangan konsolidasian Kelompok Usaha mengharuskan manajemen untuk membuat pertimbangan, estimasi dan asumsi yang mempengaruhi total yang dilaporkan dari pendapatan, beban, aset dan liabilitas, dan pengungkapan atas liabilitas kontijensi, pada akhir periode pelaporan. Ketidakpastian mengenai asumsi dan estimasi tersebut dapat mengakibatkan penyesuaian material terhadap nilai tercatat aset dan liabilitas dalam periode pelaporan berikutnya.

Pertimbangan berikut ini dibuat oleh manajemen dalam rangka penerapan kebijakan akuntansi Kelompok Usaha yang memiliki pengaruh paling signifikan atas total yang diakui dalam laporan keuangan konsolidasian:

Mata uang fungsional dari masing-masing entitas dalam Kelompok Usaha adalah mata uang dari lingkungan ekonomi primer dimana entitas beroperasi. Mata uang tersebut adalah mata uang yang mempengaruhi pendapatan dan beban dari jasa yang diberikan.

Kelompok Usaha menetapkan klasifikasi atas aset dan liabilitas tertentu sebagai aset keuangan dan liabilitas keuangan dengan pertimbangan bila definisi yang ditetapkan PSAK No. 55 (Revisi 2011) terpenuhi. Dengan demikian, aset keuangan dan liabilitas keuangan diakui sesuai dengan kebijakan akuntansi Kelompok Usaha seperti diungkapkan dalam Catatan 2u.

Kelompok Usaha mengevaluasi akun tertentu jika terdapat informasi bahwa pelanggan yang bersangkutan tidak dapat memenuhi liabilitas keuangannya. Dalam hal tersebut, Kelompok Usaha mempertimbangkan, berdasarkan fakta dan situasi yang tersedia, termasuk namun tidak terbatas pada, jangka waktu hubungan dengan pelanggan dan status kredit dari pelanggan berdasarkan catatan kredit dari pihak ketiga dan faktor pasar yang telah diketahui, untuk mencatat provisi spesifik atas total piutang pelanggan guna mengurangi total piutang yang diharapkan dapat diterima oleh Kelompok Usaha. Provisi spesifik ini (jika ada) dievaluasi kembali dan disesuaikan jika tambahan informasi yang diterima mempengaruhi total penyisihan untuk piutang. Penjelasan lebih lanjut diungkapkan dalam Catatan 5 dan 6.

Seperti diungkapkan dalam Catatan 2k, kebijakan akuntansi Kelompok Usaha untuk biaya eksplorasi dan evaluasi menimbulkan adanya sejumlah biaya yang dikapitalisasi untuk suatu area of interest yang dipertimbangkan dapat terpulihkan oleh kegiatan eksploitasi di masa depan atau penjualan. Kebijakan ini mengharuskan manajemen untuk membuat pertimbangan berdasarkan asumsi tertentu untuk peristiwa dan keadaan di masa depan, khususnya tentang apakah operasi ekstraksi yang ekonomis dapat dilaksanakan. Pertimbangan tersebut dapat berubah seiring tersedianya informasi baru. Jika setelah dilakukan kapitalisasi biaya berdasarkan kebijakan, tidak tampak adanya kemungkinan pemulihan biaya, biaya yang dikapitalisasi tersebut akan dibebankan dalam laporan laba rugi komprehensif konsolidasian.