K e b i j a k a n U m u m P e n g e l o l a a n K e u a n g a n D a e r a h | III- 1111

LKPJ Bupati Pakpak Bharat, Tahun 2010

BAB III

BAB III

BAB III

BAB III

KEBIJAKAN UMUM PENGELOLAAN

KEBIJAKAN UMUM PENGELOLAAN

KEBIJAKAN UMUM PENGELOLAAN

KEBIJAKAN UMUM PENGELOLAAN

KEUANGAN

KEUANGAN

KEUANGAN

KEUANGAN DAERAH

DAERAH

DAERAH

DAERAH

A. A. A.

A. PENGELOLAAN PENDAPATAN PENGELOLAAN PENDAPATAN PENGELOLAAN PENDAPATAN DAERAHPENGELOLAAN PENDAPATAN DAERAHDAERAHDAERAH

Pengelolaan penerimaan Daerah harus dilakukan secara cermat, tepat dan hati – hati. Pemerintah Daerah dituntut untuk mampu menciptakan suatu perangkat yang dapat menjamin seluruh penerimaan Daerah dapat terkumpul, diterima di kas Daerah dan dicatat sesuai sistem akuntansi pemerintah Daerah.

Dalam hal ini pemerintah Daerah perlu memiliki sistem pengendalian intern yang memadai untuk menjamin ditaatinya prosedur dan kebijakan manajemen yang telah ditetapkan. Perangkat yang digunakan harus mampu mendeteksi adakah penerimaan yang tidak disetor ke kas Daerah dan disalah gunakan oleh petugas/kolektor di lapangan. Disamping itu perlu ditinjau pula adanya para subjek pajak Daerah yang tidak memenuhi kewajibannya, pemberian sanksi penggelapan pajak serta pemberian reward bagi subjek pajak yang melunasi kewajibannya tepat waktu bahkan sebelum periode yang ditentukan.

Untuk meningkatkan minat para subjek pajak maka perlu dilakukan penyederhanaan prosedur administrasi namun disisi lain prosedur pengendalian perlu ditingkatkan. Hal ini dimaksudkan untuk memberi kemudahan bagi masyarakat pembayar pajak sehingga dapat meningkatkan jumlah penerimaan pajak Daerah, disisi lain peningkatan prosedur pengendaliannya dimaksudkan untuk menjamin keamanan dan akuntabilitas penerimaan Daerah.

Dalam rangka otonomi Daerah maka sudah selayaknya Pemerintah Daerah melakukan kajian serius atas upaya – upaya peningkatan Pendapatan Asli Daerah sedangkan untuk penerimaan Daerah yang berasal dari Dana Perimbangan diperlukan manajemen dan optimalisasi baik dalam alokasi maupun penggunaannya. Walaupun pada saat ini pemerintah Daerah diberi kewenangan untuk melakukan pinjaman Daerah, namun alternatif ini hendaknya perlu dipertimbangkan secara matang berhubung pengembalian pinjaman khususnya pinjaman jangka panjang akan sangat membebani anggaran Daerah untuk jangka waktu yang cukup lama. Pemerintah Kabupaten Pakpak Bharat dalam pengelolaan pendapatan Daerah telah berupaya semaksimal mungkin untuk terus berupaya menggali maupun mengoptimalkan potensi – potensi yang ada. Disamping itu administrasi penerimaan Daerah menyangkut prosedurnya telah beberapa kali mengalami penyederhanaan untuk mempermudah para penyetor pajak maupun retribusi Daerah dalam melakukan penyetoran. Adapun langkah nyata yang telah ditempuh antara lain penerapan pelayanan satu atap dalam hal pengurusan berbagai macam perijinan

K e b i j a k a n U m u m P e n g e l o l a a n K e u a n g a n D a e r a h | III- 2222

LKPJ Bupati Pakpak Bharat, Tahun 2010 meliputi perdagangan, perindusrian maupun jasa pemborongan, jasa konsultan dan jasa pelayanan lainnya. Sedangkan menyangkut peningkatan prosedur pengendalian pengelolaan pendapatan, Pemerintah Kabupaten Pakpak Bharat senantiasa dari tahun ke tahun terus membenahi sistem dan mekanisme yang ada.

1. Intensifikasi dan Ekstensifikasi Pendapatan Daerah

Dalam rangka meningkatkan pendapatan Daerah, disamping berupaya memperbaiki data kebutuhan fiskal dan kapasitas fiskal dana perimbangan Pusat maupun Propinsi melalui pengiriman data dan rekonsiliasi Dana Perimbangan, maka arah dan kebijakan umum pendapatan Daerah adalah mengintensifkan sumber-sumber pendapatan potensial yang dimiliki Kabupaten Pakpak Bharat, tanpa harus menambah beban bagi masyarakat dan tetap menjaga penciptaan kondisi bagi pengembangan dunia usaha.

Sumber dana penyelenggaraan pemerintahan dan pembangunan Daerah dalam melaksanakan fungsi pelayanan dasar bagi masyarakat, masih banyak bergantung pada penerimaan Dari Dana Perimbangan yang terdiri dari DAU, DAK, dan Dana Bagi Hasil Pajak dan Bukan Pajak.

Adanya otonomi Daerah diharapkan dapat memacu Daerah menuju ke tingkat kemampuan keuangan yang lebih baik, yang tercermin dengan semakin meningkatnya Kapasitas Fiskal dan menyempitnya celah fiskal dari tahun ke tahun.

Beberapa strategi yang akan dilakukan untuk menutup terjadinya kesenjangan fiskal adalah dengan jalan intensifikasi pendapatan melalui upaya-upaya:

1) Mengadakan kajian untuk meningkatkan pendapatan melalui peningkatan pajak, retribusi,dan upaya pelayanan dan pembenahan regulasi yang bertujuan untuk meningkatkan kegiatan sektor swasta;

2) Menaikkan pendapatan dari pajak dan retribusi Daerah melalui peningkatan self assesment pajak, pencarian obyek pajak/ retribusi, dan meminimalisir tingkat kebocoran;

3) Melakukan perbaikan administrasi penerimaan pendapatan dan belanja Daerah (revenue and spending administration);

4) Mengoptimalkan penerimaan Dana Bagi Hasil Dari Pajak Dan Bukan Pajak. 5) Pendapatan Asli Daerah merupakan salah satu sumber pendapatan Daerah

yang potensial untuk ditingkatkan, walaupun kontribusi PAD terhadap APBD masih relatif rendah hanya berkisar 1,94 %. Untuk mengetahui posisi komponen PAD sebagai sumber pendapatan Daerah, dengan menganalisis rasio pertumbuhan jenis penerimaan dengan proporsi atau sumbangannya terhadap rata-rata total penerimaan Daerah.

K e b i j a k a n U m u m P e n g e l o l a a n K e u a n g a n D a e r a h | III- 3333

LKPJ Bupati Pakpak Bharat, Tahun 2010 Salah satu tolak ukur dari perkembangan ekonomi Daerah adalah besarnya pendapatan Daerah pada pos Pendapatan Asli Daerah (PAD). Besarnya PAD secara umum menunjukkan kemajuan aktivitas perekonomian pada masyarakat yang dapat dijadikan obyek pungut. Oleh karena itu, pencapaian target PAD merupakan faktor penting dalam menilai laju pembangunan di Daerah. Di dalam rangka memacu roda perekonomian masyarakat dari segi administrasi pengelolaan pajak dan retribusi dilaksanakan dengan pelayanan yang mudah dan cepat sehingga usaha ekonomi tersebut diharapkan akan mampu memberikan kontribusi terhadap pemerataan pendapatan masyarakat.

Dengan memperhatikan arah pendapatan di atas, maka kebijakan ekstensifikasi pendapatan yang diambil yaitu:

1) Meningkatkan manajemen pengelolaan dan sistem akutansi pendapatan Daerah sehingga terwujud kinerja yang efisien, efektif, transparan dan akuntabel sesuai Peraturan Perundang-undangan yang berlaku.

2) Meningkatkan pelayanan terhadap masyarakat, baik pelayanan administrasi maupun pelayanan kontra prestasi terhadap fasilitas-fasilitas yang digunakan dan dipungut atas penggunaannya sehingga peran serta masyarakat dalam membayar Pajak Daerah dan retribusi Daerah dapat meningkat.

3) Peningkatan efektivitas pengawasan internal atas penyelenggaraan dan proses pengelolaan pendapatan Daerah.

2. Target dan Realisasi Pendapatan

Sumber Pendapatan Daerah terdiri dari Pendapatan Asli Daerah, Dana Perimbangan dan Lain-Lain Pendapatan Yang Sah. Pengelolaan Pendapatan Daerah tersebut bertujuan untuk mengoptimalkan sumber pendapatan Daerah dalam rangka meningkatkan Kapasitas Fiskal Daerah dengan tujuan memaksimalkan penyelenggaraan pemerintahan untuk pelayanan kepada masyarakat.

Kebijakan Pengelolaan Pendapatan Daerah harus dilakukan secara cermat dan hati-hati sesuai dengan peraturan perundangan yang berlaku. Upaya untuk meningkatkan Kapasitas Fiskal Daerah (fiscal capacity) tidak hanya dilakukan dalam rangka peningkatan PAD, namun juga harus melihat dampaknya terhadap kegiatan ekonomi masyarakat secara menyeluruh. Artinya peningkatan PAD tidak boleh memiliki dampak langsung terhadap penurunan pendapatan kelompok masyarakat tertentu. Peningkatan Kapasitas Fiskal juga harus mempertimbangkan Tata Kelola (governance) tentang keuangan Daerah, karena peningkatan anggaran yang besar jika tidak dikelola dengan baik justru

K e b i j a k a n U m u m P e n g e l o l a a n K e u a n g a n D a e r a h | III- 4444

LKPJ Bupati Pakpak Bharat, Tahun 2010 akan menimbulkan masalah, sehingga arah kebijakan pengelolaan pendapatan Daerah adalah optimalisasi fungsi anggaran yang meliputi fungsi perencanaan, distribusi dan stabilisasi.

Perkembangan target dan capaian realisasi Pendapatan Daerah Kabupaten Pakpak Bharat selama Tahun Anggaran 2010 adalah dirinci dalam tabel berikut ini:

Tabel.III.1

Target Anggaran dan Capaian Realisasi Pendapatan Daerah Tahun 2010

No Uraian Anggaran

Kontribusi Terhadap Pendapatan

Target Realisasi Lebih/(Kurang) %

Pendapatan 230,927,338,404.00 233,935,451,589.25 3,008,113,185.25 101.30 1 Pendapatan Asli Daerah 4,136,963,517.00 4,533,364,577.25 396,401,060.25 109.58 1.94 2 Dana Perimbangan 213,755,923,027.00 217,108,249,224.00 3,352,326,197.00 101.57 92.81 3 Lain-Lain Pendapatan Daerah Yang Sah 13,034,451,860.00 12,293,837,788.00 (740,614,072.00) 94.32 5.26

Sumber : Dinas Pendapatan, Pengelolaan Keuangan & Aset Daerah

Melalui upaya-upaya intensifikasi dan ekstensisfikasi pendapatan daerah sebagaimana tersebut di atas, secara keseluruhan untuk target pendapatan tahun 2010 dapat terealisasi sebesar Rp. 233,935,451,589.25 bila dibandingkan dengan targetnya yaitu sebesar Rp. 230,927,338,404. Dari realisasi penerimaan tersebut pendapatan yang bersumber dari PAD mencapai 109.58 % sementara yang bersumber dari Dana Perimbangan mencapai 101,57 % dan Lain-Lain Pendapatan Daerah Yang Sah mencapai 94,32 %. Harus diakui bahwa kontribusi Pendapatan Daerah yang terbesar berasal dari jenis Dana Perimbangan yakni sebesar 92,81 %, sementara Pendapatan Asli Daerah hanya memberi kontribusi sebesar 1,94 % dan Lain – Lain Pendapatan Daerah Yang Sah sebesar 5,26 %.

Secara rinci masing-masing jenis Pendapatan Daerah dijelaskan sebagai berikut :

2.1 Pendapatan Asli Daerah.

Capaian penerimaan yang bersumber dari Pendapatan Asli Daerah dari target sebesar Rp. 4,136,963,517,- dengan realisasi mencapai Rp. 4,533,364,577.25,- atau 109,58 %, yang dapat digambarkan dalam tabel sebagai berikut ;

K e b i j a k a n U m u m P e n g e l o l a a n K e u a n g a n D a e r a h | III- 5555

LKPJ Bupati Pakpak Bharat, Tahun 2010 Tabel. III.2

Target Anggaran dan Capaian Realisasi Pendapatan Asli Daerah Tahun 2010

No Uraian Anggaran

Kontribusi Terhadap

PAD

Target Realisasi Lebih/(Kurang) %

PENDAPATAN ASLI DAERAH 4,136,963,517.00 4,533,364,577.25 396,401,060.25 109.58 1 Pajak Daerah 484,138,850.00 767,893,553.45 283,754,703.45 158.61 16.94 2 Retribusi Daerah 886,445,399.00 679,454,820.00 (206,990,579.00) 76.65 14.99 3 Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan

670,738,568.00 670,738,568.00 - 100.00 14.80 4 Lain-lain Pendapatan Asli

Daerah Yang Sah 2,095,640,700.00 2,415,277,635.80 319,636,935.80 115.25 53.28

Sumber : Dinas Pendapatan, Pengelolaan Keuangan & Aset Daerah

Dari capaian tersebut pendapatan yang bersumber dari Pajak Daerah dari target Rp. 484,138,850,- realisasi sebesar Rp. 767,893,553.45, - atau 158,61 %, sementara untuk Pendapatan Retribusi dari target Rp. 886,445,399, - realisasi mencapai Rp. 679,454,820,- atau 76,65 % dan pendapatan yang berasal dari Hasil Pengelolaan Kekayaan Daerah mencapai Rp. 670,738,568,- atau 100 % dari target Rp. 670,738,568,- serta yang bersumber dari Lain-lain PAD yang Sah mencapai Rp. 2,415,277,635.80,- atau 115,25 % dari target Rp. 2,095,640,700,- dari data yang ada terlihat bahwa Retribusi Daerah belum dapat memenuhi target sebagaimana yang telah ditetapkan.

Namun jika dilihat dari besarnya kontribusi masing – masing jenis terhadap total penerimaan PAD maka persentase tertinggi terdapat pada jenis penerimaan Lain-Lain Pendapatan Asli Daerah Yang Sah yang mencapai 53,28 % sedangkan kontribusi terendah diperoleh dari jenis penerimaan Hasil Pengelolaan Kekayaan Daerah yang hanya mencapai 14,80%.

Untuk lebih jelasnya perkembangan capaian dari masing – masing jenis PAD dapat dijelaskan secara lebih rinci sebagai berikut :

2.1.1 Pajak Daerah.

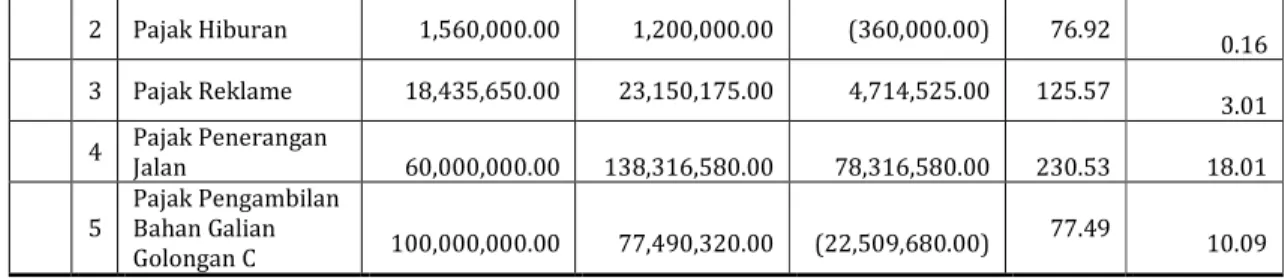

Tabel. III.3

Target Anggaran dan Capaian Realisasi Pajak Daerah Tahun 2010

No Uraian

Anggaran Kontribusi

Terhadap Pajak Daerah

Target Realisasi Lebih/(Kurang) %

1 Pajak Daerah 484,138,850.00 767,893,553.45 283,754,703.45 158.61

1 Pajak Hotel 1,680,000.00 100,000.00 (1,580,000.00) 5.95 0.01

2 Pajak Restoran 302,463,200.00 527,636,478.45 225,173,278.45 174.45

K e b i j a k a n U m u m P e n g e l o l a a n K e u a n g a n D a e r a h | III- 6666

LKPJ Bupati Pakpak Bharat, Tahun 2010

2 Pajak Hiburan 1,560,000.00 1,200,000.00 (360,000.00) 76.92 0.16 3 Pajak Reklame 18,435,650.00 23,150,175.00 4,714,525.00 125.57 3.01 4 Pajak Penerangan Jalan 60,000,000.00 138,316,580.00 78,316,580.00 230.53 18.01 5 Pajak Pengambilan Bahan Galian Golongan C 100,000,000.00 77,490,320.00 (22,509,680.00) 77.49 10.09

Sumber : Dinas Pendapatan, Pengelolaan Keuangan & Aset Daerah

Dari tabel data tersebut realisasi penerimaan dari Pajak sebesar Rp. 767,893,553.45,- atau 158,61 % hal telah melampaui target sebagaimana yang telah ditetapkan. Hal ini disebabkan oleh karena terdapat beberapa jenis pajak yang realisasinya telah melampaui target sebagaimana yang telah ditetapkan seperti Pajak Penerangan Jalan yang mencapai 230,53 %, Pajak Restoran mencapai 174,45 % serta Pajak Reklame mencapai 125,57 % sedangkan jenis pajak yang belum dapat melampaui target antara lain Pajak Hotel hanya mencapai 5,95 %, Pajak Hiburan 76,92 %, serta Pajak Pengambilan Bahan Galian Golongan C 77,49 %. Jika dilihat dari besarnya kontribusi masing – masing jenis terhadap total penerimaan Pajak daerah maka Pajak Restoran memberikan kontribusi yang tinggi terhadap penerimaan Pajak Daerah yang mencapai 68,71 % sedangkan kontribusi terendah diperoleh dari jenis penerimaan Pajak Hotel yang hanya mencapai 0,01%.

2.1.2. Retribusi Daerah

Retribusi daerah terdiri dari retribusi Jasa Umum, Retribusi Jasa Usaha dan Retribusi Perijinan tertentu. Total penerimaan Retribusi daerah adalah sebesar Rp.679,454,820,- atau 91,47 % dari target Rp. 886.445.399,- Untuk lebih jelasnya perkembangan capaian penerimaan masing-masing jenis retribusi daerah dapat dilihat pada tabel berikut :

Tabel III.4

Target Anggaran dan Capaian Realisasi Retribusi Daerah Tahun 2010

No Uraian Anggaran

Target Realisasi Lebih/(Kurang) %

2 Retribusi Daerah 886,445,399.00 679,454,820.00 (206,990,579.00) 76.65

1 Retribusi Jasa Umum 427,092,600.00 390,660,320.00 (36,432,280.00) 91.47

Retribusi Pelayanan Kesehatan 119,250,000.00 213,032,970.00 93,782,970.00 178.64 Retribusi Penggantian Biaya KTP dan Akte Catatan Sipil 82,750,000.00 41,627,000.00 (41,123,000.00) 50.30

K e b i j a k a n U m u m P e n g e l o l a a n K e u a n g a n D a e r a h | III- 7777

LKPJ Bupati Pakpak Bharat, Tahun 2010

Retribusi Pelayanan Parkir di Tepi Jalan Umum

10,080,000.00 9,240,000.00 (840,000.00) 91.67 Retribusi Pelayanan Pasar 51,060,000.00 54,245,750.00 3,185,750.00 106.24

Retribusi Penggantian Penggandaan Dokumen Pengadaan Barang dan Jasa

163,952,600.00 72,514,600.00 (91,438,000.00) 44.23

2 Retribusi Jasa Usaha 399,230,000.00 202,169,000.00 (197,061,000.00) 50.64

Retribusi Pemakaian Kekayaan Daerah 355,660,000.00 166,023,000.00 (189,637,000.00) 46.68 Retribusi Pasar Grosir/Pertokoan 360,000.00 360,000.00 - 100.00 Retribusi Terminal 2,500,000.00 2,750,000.00 250,000.00 110.00

Retribusi Rumah Potong

Hewan 210,000.00 210,000.00 - 100.00 Retribusi Penjualan

Produksi Usaha Daerah

40,500,000.00 32,826,000.00 (7,674,000.00) 81.05 3 Retribusi Perizinan Tertentu 60,122,799.00 86,625,500.00 26,502,701.00 144.08 Retribusi Izin Mendirikan

Bangunan 18,828,000.00 35,225,800.00 16,397,800.00 187.09 Retribusi Izin Gangguan/Keramaian 15,784,799.00 21,569,700.00 5,784,901.00 136.65 Retribusi SIUP/TDP 12,020,000.00 14,720,000.00 2,700,000.00 122.46 Retribusi Izin Usaha

Industri 640,000.00 640,000.00 - 100.00 Retribusi Izin Usaha

Konstruksi 9,150,000.00 10,450,000.00 1,300,000.00 114.21 Retribusi Izin Pertambangan Bahan Galian Gol. "C" 400,000.00 400,000.00 - 100.00 Retribusi Izin Pemanfaatan

Kayu Rakyat 2,100,000.00 2,270,000.00 170,000.00 108.10 Retribusi Izin Penutupan

Jalan 500,000.00 650,000.00 150,000.00 130.00 Retribusi Izin Penyelenggaraan Pelayanan Kesehatan 700,000.00 700,000.00 - 100.00

Sumber : Dinas Pendapatan, Pengelolaan Keuangan & Aset Daerah

Dari tabel diatas, dapat dilihat bahwa Realisasi Retribusi Jasa Umum mencapai 91,47 %, Retribusi Jasa Usaha mencapai 50,64 % dan Retribusi Jasa Perijinan tertentu mencapai 144,08 %. Walaupun secara total realisasi retribusi daerah mencapai target yang telah ditetapkan, namun masih terdapat beberapa jenis retribusi yang mencapai target. Dari 19 jenis Retribusi Daerah yang mencapai target sebanyak 14 jenis retribusi sementara yang belum mencapai target sebanyak 5 jenis retribusi.

2.1.3. Bagian Hasil Pengelolaan Kekayaan Daerah.

Capaian penerimaan bagian hasil pengelolaan kekayaan daerah dari target yang ditetapkan sebesar Rp. 670,738,568,- realisasi mencapai Rp. 670,738,568,- atau 100 %. Untuk jelasnya Jenis

K e b i j a k a n U m u m P e n g e l o l a a n K e u a n g a n D a e r a h | III- 8888

LKPJ Bupati Pakpak Bharat, Tahun 2010 penerimaan dari Bagian Hasil Pengelolaan Kekayaan Daerah dapat dilihat pada tabel berikut ini ;

Tabel III.5

Target Anggaran dan Capaian Realisasi Bagian Hasil Pengelolaan Kekayaan Daerah Tahun 2010

No Uraian Anggaran

Target Realisasi Lebih/(Kurang) %

3 Hasil Pengelolaan Kekayaan

Daerah Yang Dipisahkan

670,738,568.00

670,738,568.00 - 100.00

1

Bagian Laba Atas Penyertaan Modal pada Perusahaan Milik Daerah/BUMD 670,738,568.00 670,738,568.00 - 100.00

Sumber : Dinas Pendapatan, Pengelolaan Keuangan & Aset Daerah

2.1.4. Lain-lain Pendapatan Asli Daerah yang sah.

Capaian penerimaan lain – lain pendapatan asli daerah dari target yang ditetapkan sebesar Rp. 2.095.640.700,- terealisasi sebesar Rp. 2.415.277.635,80,- atau 115,25 %. Untuk jelasnya jenis penerimaan Lain-Lain Pendapatan Asli Daerah dapat dilihat pada tabel berikut ini ;

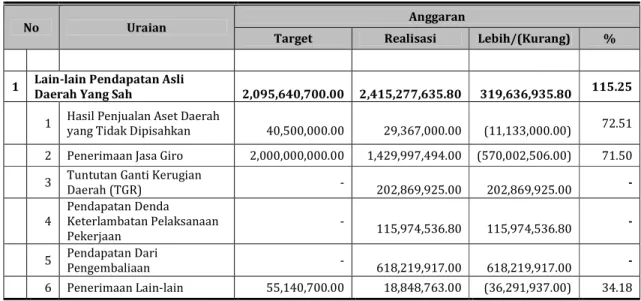

Tabel III.6

Target Anggaran dan Capaian Realisasi Lain-lain Pendapatan Asli Daerah yang sah Tahun 2010

No Uraian Anggaran

Target Realisasi Lebih/(Kurang) %

1 Lain-lain Pendapatan Asli Daerah Yang Sah

2,095,640,700.00 2,415,277,635.80 319,636,935.80 115.25 1 Hasil Penjualan Aset Daerah

yang Tidak Dipisahkan

40,500,000.00 29,367,000.00 (11,133,000.00) 72.51

2 Penerimaan Jasa Giro 2,000,000,000.00 1,429,997,494.00 (570,002,506.00) 71.50

3 Tuntutan Ganti Kerugian

Daerah (TGR) - 202,869,925.00 202,869,925.00 - 4 Pendapatan Denda Keterlambatan Pelaksanaan Pekerjaan - 115,974,536.80 115,974,536.80 - 5 Pendapatan Dari Pengembaliaan - 618,219,917.00 618,219,917.00 - 6 Penerimaan Lain-lain 55,140,700.00 18,848,763.00 (36,291,937.00) 34.18

Sumber : Dinas Pendapatan, Pengelolaan Keuangan & Aset Daerah

Dari tabel di atas dapat dijelaskan bahwa penerimaan jasa giro selang tahun anggaran 2010 capaiannya sangat tinggi yakni 115,25 % dari target yang ditetapkan. Hal ini dikarenakan

K e b i j a k a n U m u m P e n g e l o l a a n K e u a n g a n D a e r a h | III- 9999

LKPJ Bupati Pakpak Bharat, Tahun 2010 terdapat komponen penerimaan yang sebelumnya diprediksi target anggaran 0 namun dalam pelaksanaannya memperoleh realisasi yang capaiannya cukup tinggi. Komponen penerimaan tersebut antara lain penerimaan bunga deposito sebesar Rp. 102.063.356,- penerimaan dari Tuntutan ganti kerugian daerah sebesar Rp. 202,869,925,- Pendapatan denda dari keterlambatan pekerjaan sebesar Rp. 115,974,536.80,- pendapatan dari pengembalian sebesar Rp. 618,219,917,-.

2.2. Dana Perimbangan.

Seperti yang telah dijelaskan pada uraian sebelumnya bahwa dana perimbangan yang merupakan pendapatan transfer dari Pemerintah Pusat yang masih mendominasi total penerimaan daerah. Tahun Anggaran 2010 jumlah penerimaan daerah yang berasal dari dana perimbangan mencapai Rp. 410.158.375.656,- atau 100,74% dari target yang ditetapkan sebesar Rp. 407.150.306.585,- Adapun dana perimbangan yang teranggarkan pada Tahun 2010 adalah sebagaimana pada tabel berikut ini ;

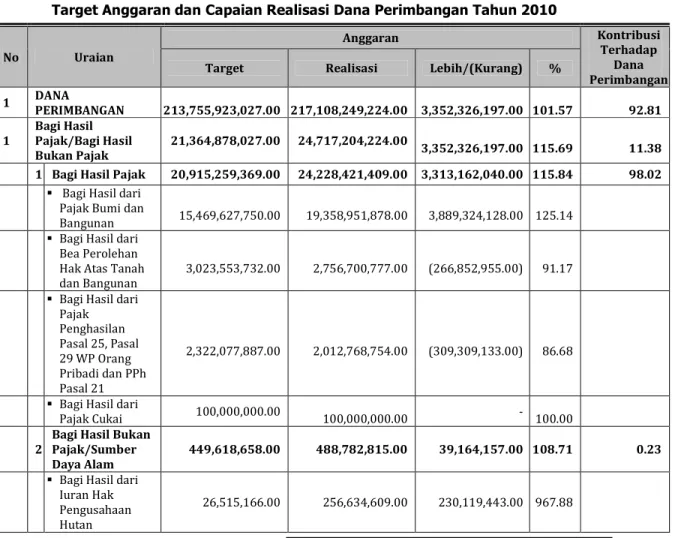

Tabel III.7

Target Anggaran dan Capaian Realisasi Dana Perimbangan Tahun 2010

No Uraian

Anggaran Kontribusi

Terhadap Dana Perimbangan

Target Realisasi Lebih/(Kurang) %

1 DANA PERIMBANGAN 213,755,923,027.00 217,108,249,224.00 3,352,326,197.00 101.57 92.81 1 Bagi Hasil Pajak/Bagi Hasil Bukan Pajak 21,364,878,027.00 24,717,204,224.00 3,352,326,197.00 115.69 11.38 1 Bagi Hasil Pajak 20,915,259,369.00 24,228,421,409.00 3,313,162,040.00 115.84 98.02

Bagi Hasil dari Pajak Bumi dan Bangunan 15,469,627,750.00 19,358,951,878.00 3,889,324,128.00 125.14

Bagi Hasil dari Bea Perolehan Hak Atas Tanah dan Bangunan 3,023,553,732.00 2,756,700,777.00 (266,852,955.00) 91.17

Bagi Hasil dari Pajak Penghasilan Pasal 25, Pasal 29 WP Orang Pribadi dan PPh Pasal 21 2,322,077,887.00 2,012,768,754.00 (309,309,133.00) 86.68

Bagi Hasil dari

Pajak Cukai 100,000,000.00 100,000,000.00 - 100.00 2

Bagi Hasil Bukan Pajak/Sumber Daya Alam

449,618,658.00 488,782,815.00 39,164,157.00 108.71 0.23

Bagi Hasil dari Iuran Hak Pengusahaan Hutan

K e b i j a k a n U m u m P e n g e l o l a a n K e u a n g a n D a e r a h | III- 10101010

LKPJ Bupati Pakpak Bharat, Tahun 2010

Bagi Hasil dari Pungutan Hasil Perikanan 241,448,692.00 133,334,511.00 (108,114,181.00) 55.22

Bagi Hasil dari Pertambangan Minyak Bumi

54,092,000.00 64,496,232.00 10,404,232.00 119.23

Bagi Hasil dari Pertambangan Gas Bumi

96,222,000.00 27,191,514.00 (69,030,486.00)

28.26

Bagi Hasil dari Pertambangan Umum 31,340,800.00 7,125,949.00 (24,214,851.00) 22.74 2 Dana Alokasi Umum 167,780,345,000.00 167,780,345,000.00 - 100.00 77.28 3 Dana Alokasi Khusus 24,610,700,000.00 24,610,700,000.00 - 100.00 11.34

Sumber : Dinas Pendapatan, Pengelolaan Keuangan & Aset Daerah

Dari 3 komponen penerimaan yang berasal dari dana perimbangan masing-masing Bagi Hasil Pajak/Bukan Pajak, DAU serta DAK, prosentase realisasi paling tinggi adalah dari komponen penerimaan yang berasal dari Bagi Hasil Pajak/Bukan Pajak yakni sebesar 115,69 %. Dari capaian tersebut penerimaan yang bersumber dari Bagi Hasil Pajak mencapai 115,84 % sementara untuk penerimaan yang bersumber dari Bagi Hasil Bukan Pajak mencapai 108,71 %.-, jika dilihat dari besarnya kontribusi masing – masing komponen penerimaan terhadap total penerimaan Dana Perimbangan maka penerimaan yang berasal dari DAU memberikan kontribusi yang tinggi mencapai 77,28 % sementara penerimaan yang berasal dari Bagi Hasil Pajak/Bukan Pajak memberikan kontribusi mencapai 11,38 % dan DAK sebesar 11,34 %.

2.3. Lain – Lain Pendapatan Daerah yang sah.

Penerimaan yang berasal dari Lain-Lain Pendapatan Daerah Yang Sah merupakan sumber pendapatan yang memberikan kontribusi cukup besar terhadap APBD setelah Dana Perimbangan yakni sebesar 5,26 %.

Komponen pendapatan yang berasal dari Pos ini antara lain Dana Bagi Hasil Pajak Provinsi dan Dana Penyesuaian, serta Bantuan Keuangan Dari Provinsi Atau Pemerintah Daerah Lainnya, dengan total capaian realisasi sebesar Rp. 12,293,837,788,- atau 94,32 % dari target anggaran Rp. 13,034,451,860,-. Untuk jelasnya capaian masing-masing koponen penerimaan dapat dilihat pada tabel berikut ini ;

K e b i j a k a n U m u m P e n g e l o l a a n K e u a n g a n D a e r a h | III- 11111111

LKPJ Bupati Pakpak Bharat, Tahun 2010 Tabel III.8

Target Anggaran dan Capaian Realisasi Lain-lain Daerah yang sah Tahun 2010

No Uraian Anggaran

Target Realisasi Lebih/(Kurang) %

1 LAIN-LAIN PENDAPATAN DAERAH YANG SAH 13,034,451,860.00 12,293,837,788.00 (740,614,072.00) 94.32 1

Dana Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah Lainnya 3,597,459,260.00 2,548,371,188.00 (1,049,088,072.00) 70.84

Dana Bagi Hasil Pajak

dari Provinsi 3,597,459,260.00 2,548,371,188.00 (1,049,088,072.00) 70.84 Bagi Hasil dari Pajak

Kendaraan Bermotor 785,350,156.00 780,407,525.00 (4,942,631.00) 99.37

Bagi Hasil dari Bea Balik Nama Kendaraan Bermotor 629,268,222.00 629,268,222.00 - 100.00

Bagi Hasil dari Pajak Bahan Bakar Kendaraan Bermotor 2,012,157,000.00 987,685,437.00 (1,024,471,563.00) 49.09

Bagi Hasil dari Pajak Pengambilan dan Pemanfataan Air Bawah Tanah 54,335,482.00 34,661,604.00 (19,673,878.00) 63.79

Bagi Hasil dari Pajak Pengambilan dan Pemanfaatan Air Permukaan 116,348,400.00 116,348,400.00 - 100.00

2 Dana Penyesuaian dan

Otonomi Khusus 5,004,532,600.00 5,888,857,600.00 884,325,000.00 117.67

3

Bantuan Keuangan dari Provinsi atau Pemerintah Daerah Lainnya 4,432,460,000.00 3,856,609,000.00 (575,851,000.00) 87.01

Bantuan Keuangan dari

Provinsi 4,432,460,000.00 3,856,609,000.00 (575,851,000.00) 87.01

Sumber : Dinas Pendapatan, Pengelolaan Keuangan & Aset Daerah

3. Permasalahan dan Solusi Permasalahan

Dalam rangka pelaksanaan otonomi daerah dan desentralisasi fiskal, pemerintah daerah diharapkan memiliki kemandirian yang lebih besar. Akan tetapi saat ini banyak masalah yang dihadapi pemerintah daerah terkait dengan upaya meningkatkan penerimaan daerah, antara lain :

1. Tingginya tingkat kebutuhan daerah ( fiscal need) yang tidak seimbang dengan kapasitas fiskal ( fiscal capasity) yang dimiliki daerah.

2. Belum diketahuinya potensi PAD yang mendekati kondisi riil sehingga volume Pendapatan Asli Daerah dirasa masih sangat kurang.

3. Kualitas layanan Public yang Belum efektif dan maksimal menyebabkan produk layanan Public yang sebenarnya dapat dijual kemasyarakat kurang

K e b i j a k a n U m u m P e n g e l o l a a n K e u a n g a n D a e r a h | III- 12121212

LKPJ Bupati Pakpak Bharat, Tahun 2010 direspon secara positif, bahkan keadaan tersebut juga berakibat pada keengganan masyarakat untuk membayar pajak dan retribusi.

4. Sistem Perpajakan Pusat tidak memberikan peluang kepada daerah untuk memungut pajak lain karena selalu terbentur pada permasalahan pajak ganda (tumpang tindih)

5. Pemberian kewenangan kepada daerah dalam perpajakan (Tax Assigment) tidak selalu dapat disesuaikan dengan pemberian kewenangan dalam tanggung jawab pengeluaran (expenditure assigment) yang artinya, kebutuhan pengeluaran daerah tidak dapat sepenuhnya dibiayai dari pajak daerah atau PAD.

6. Lemahnya infrastruktur prasarana dan sarana umum yang dapat memberikan dampak terhadap peningkatan pendapatan daerah khususnya PAD.

7. Jenis retribusi yang tidak efektif diakibatkan oleh karena jenis retribusi tersebut tidak diikuti oleh penyediaan jasa maupun sarana pelayanan bagi masyarakat.

Fakta menunjukkan bahwa terdapat beberapa jenis retribusi yang ditetapkan dengan PERDA yang kurang memberikan kontribusi terhadap PAD.

Solusi

Permasalahan diatas ditanggulangi dengan melakukan upaya-upaya sebagai berikut :

1. Meningkatkan sistem koordinasi dan informasi pendapatan daerah kepada Pemerintah Pusat dengan memberikan dukungan data yang cepat, tepat dan akurat sehingga beroleh dana perimbangan yang memadai.

2. Melakukan pengawasan dan evaluasi secara rutin dan berjenjang mulai dari tingkat bawah atau wajib pajak dan wajib retribusi.

3. Secara bertahap membangun serta memperbaiki dan melengkapi fasilitas sarana dan prasarana penunjang peningkatan pengelolaan pendapatan daerah.

4. Melakukan perbaikan administrasi penerimaan pendapatan untuk menjamin agar semua pendapatan dapat terkumpul dengan baik.

5. Mengoptimalkan penerimaan bagi hasil pajak yang dapat di sharing dengan daerah seperti PPh, BPHTB, PBB sehingga bagian bagi hasil pajak daerah akan lebih tinggi.

6. Memberikan dukungan dana yang lebih memadai dalam upaya intensifikasi dan ekstensifikasi Pendapatan Daerah khususnya pungutan pajak dan retribusi daerah, berupa pemberian biaya operasional dan insentif

7. Peningkatan kualitas Pelayanan publik antara lain peningkatan peran pemerintah daerah dalam bidang perijinan.

K e b i j a k a n U m u m P e n g e l o l a a n K e u a n g a n D a e r a h | III- 13131313

LKPJ Bupati Pakpak Bharat, Tahun 2010 8. Melakukan kerjasama dengan investor dengan tujuan diperoleh multiplayer

kearah peningkatan pendapatan masyarakat sebagai obyek dan subyek pendapatan daerah.

9. Mengkaji sumber pendapatan daerah yang baru untuk ditetapkan dalam Perda pungutan baik pajak daerah maupun retribusi daerah serta mengkaji ulang peraturan daerah tentang pajak dan retribusi daerah yang kurang efektif.

10.Melakukan penyederhanaan sistem administrasi pengelolaan pendapatan daerah melalui sistem pelayanan satu atap untuk meningkatkan kualitas pelayanan perijinan yang pada gilirannya diharapkan dapat meningkatkan jumlah pendapatan daerah.

B. B. B.

B. PENGELOLAAN BELANJA DAERAHPENGELOLAAN BELANJA DAERAHPENGELOLAAN BELANJA DAERAH PENGELOLAAN BELANJA DAERAH

Tujuan utama penyelenggaraan otonomi daerah adalah untuk meningkatkan pelayanan publik dan memajukan perekonomian daerah. Pada dasarnya terkandung tiga misi utama pelaksanaan otonomi daerah dan desentralisasi fiskal, yaitu :

1) Meningkatkan kualitas dan kuantitas pelayanan publik dan kesejahteraan masyarakat

2) Menciptakan efisiensi dan efektivitas pengelolaan sumber daya daerah

3) Memberdayakan dan menciptakan ruang bagi masyarakat untuk berpartisipasi dalam proses pembangunan.

Oleh karenanya, untuk dapat menciptakan efisiensi dan efektivitas pengelolaan sumber daya daerah, maka anggaran daerah sebagai salah satu alat kebijakan pemerintah daerah dalam upaya pencapaian visi dan misi pembangunan sudah selayaknya diarahkan seoptimal mungkin dengan penerapan efisiensi dan efektivitas dalam pengalokasiannya.

Setiap daerah dalam pelaksanaan pemerintahan dan pembangunan didaerahnya diwajibkan melakukan penyusunan anggaran sebagai salah satu dokumen perencanaan daerah yang berfungsi sebagai acuan ataupun pedoman dikarenakan beberapa alasan yaitu :

1) Anggaran merupakan alat terpenting bagi pemerintah untuk mengarahkan pembangunan sosial ekonomi, menjamin kesinambungan dan meningkatkan kualitas hidup masyarakat.

2) Anggaran diperlukan karena adanya kebutuhan dan keinginan masyarakat yang tidak terbatas dan terus berkembang, sedangkan sumber daya yang ada terbatas. Anggaran diperlukan karena adanya masalah keterbatasan sumber daya.

3) Anggaran diperlukan untuk meyakinkan bahwa pemerintah daerah telah bertanggungjawab pada rakyat, dimana hal ini dapat dilihat dalam besaran alokasi anggaran yang langsung diarahkan pada kepentingan masyarakat dan publik.

K e b i j a k a n U m u m P e n g e l o l a a n K e u a n g a n D a e r a h | III- 14141414

LKPJ Bupati Pakpak Bharat, Tahun 2010 Khusus untuk penetapan anggaran belanja daerah, Pemerintah Kabupaten Pakpak Bharat telah berupaya mengarahkan pengalokasian anggaran agar dari tahun ke tahun dapat lebih berpihak kepada kepentingan rakyat melalui pelaksanaan program dan kegiatan yang bertujuan untuk memenuhi kebutuhan masyarakat banyak.

1. Kebijakan Umum Keuangan Daerah

Sebelum anggaran daerah disusun maka Pemerintah Daerah perlu menyusun arah kebijakan keuangan daerah yang sekaligus merupakan cerminan dari arah kebijakan umum anggaran daerah. Proses perencanaan APBD pada saat ini lebih menekankan pada pendekatan bottom-up planning dengan tetap memperhatikan arah kebijakan serta prioritas pembangunan pemerintah pusat dalam rangka harmonisasi kegiatan pembangunan atar Pemerintah dan Pemerintah Daerah. Pada dasarnya arah kebijakan umum keuangan daerah ditetapkan setelah proses penjaringan aspirasi dilaksanakan. Tahapan selanjutnya mengharuskan tim perumus anggaran eksekutif dan legislatif untuk menyusun arah kebijakan umum anggaran untuk seterusnya menetapkan skala prioritas program kegiatan. Penetapan skala prioritas dibutuhkan karena adanya keterbatasan sumber daya yang dihadapkan dengan banyaknya kebutuhan yang ditampung dalam penjaringan aspirasi.

Pada tahun 2010 kebijakan umum keuangan daerah Kabupaten Pakpak Bharat diarahkan untuk menanggulangi isu – isu strategis yang memerlukan penanganan pemerintah daerah. Antara lain isu – isu strategis tersebut adalah :

1) Jumlah penduduk miskin masih relatif besar

2) Masih rendahnya produksi dan produktivitas sektor pertanian

3) Penduduk masih mengalami kesulitan dalam mengakses layanan pendidikan dan kesehatan serta kualitas pelayanan publik masih rendah.

4) Belum optimalnya pengelolaan sumber daya energi 5) Proses desentralisasi masih belum berjalan sepenuhnya 6) Kondisi perekonomian global saat ini masih jauh berbeda

7) Terbatasnya sumber pembiayaan pembangunan dan masih belum optimalnya peran sektor swasta dalam pemberdayaan masyarakat.

Memperhatikan permasalahan tersebut diatas maka alokasi anggaran belanja daerah tahun 2010 diarahkan pada program dan kegiatan dalam rangka penuntasan permasalahan tersebut di atas.

2. Target dan Realisasi Belanja

Sesuai data yang tertuang dalam Laporan Realisasi Anggaran yang merupakan bagian dari Laporan Keuangan Pemerintah Daerah Tahun 2010, realisasi Belanja Daerah Kabupaten Pakpak Bharat tercatat sebesar Rp. 231.573.004.143,- atau

K e b i j a k a n U m u m P e n g e l o l a a n K e u a n g a n D a e r a h | III- 15151515

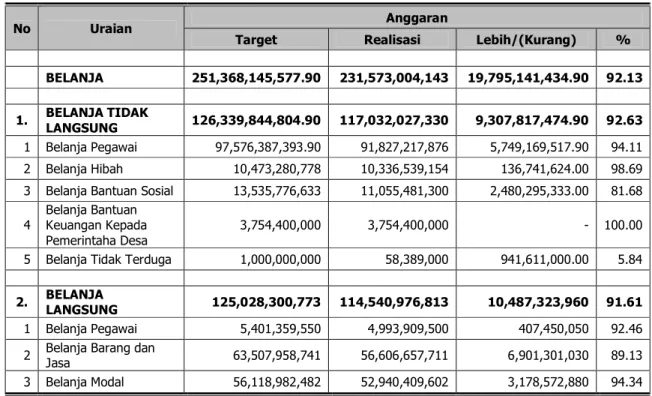

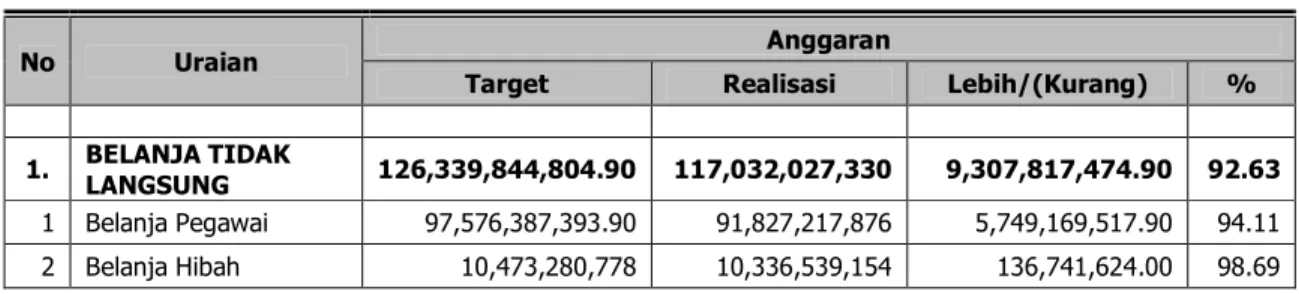

LKPJ Bupati Pakpak Bharat, Tahun 2010 sebesar 92,13 % dari total anggaran yang tersedia sebesar Rp. 251.368.844.804,- atau terjadi penghematan sebesar Rp. 19.795.141.439,90,-. Dari jumlah ini 117.032.027.330,- atau 92,63 % dari total anggaran yang dialokasikan sebesar Rp. 126.339.844.804,90 atau terjadi penghematan sebesar Rp. 9,307,817,474.90,-. Sedangkan realisasi untuk Belanja Langsung adalah sebesar Rp. 114.540.976.813,- dari anggaran yang ditetapkan sebesar Rp. 125.028.300.773,- atau terjadi penghematan sebesar Rp. 10.487.323.960,-. Adapun gambaran perbandingan antara target dan realisasi belanja daerah tahun 2010 dapat dilihat pada tabel berikut ini :

Tabel III.9

Target Anggaran dan Capaian Realisasi Belanja Daerah Tahun 2010

No Uraian Anggaran

Target Realisasi Lebih/(Kurang) %

BELANJA 251,368,145,577.90 231,573,004,143 19,795,141,434.90 92.13 1. BELANJA TIDAK LANGSUNG 126,339,844,804.90 117,032,027,330 9,307,817,474.90 92.63 1 Belanja Pegawai 97,576,387,393.90 91,827,217,876 5,749,169,517.90 94.11 2 Belanja Hibah 10,473,280,778 10,336,539,154 136,741,624.00 98.69

3 Belanja Bantuan Sosial 13,535,776,633 11,055,481,300 2,480,295,333.00 81.68

4

Belanja Bantuan Keuangan Kepada Pemerintaha Desa

3,754,400,000 3,754,400,000 - 100.00

5 Belanja Tidak Terduga 1,000,000,000 58,389,000 941,611,000.00 5.84

2. BELANJA

LANGSUNG 125,028,300,773 114,540,976,813 10,487,323,960 91.61

1 Belanja Pegawai 5,401,359,550 4,993,909,500 407,450,050 92.46

2 Belanja Barang dan

Jasa 63,507,958,741 56,606,657,711 6,901,301,030 89.13

3 Belanja Modal 56,118,982,482 52,940,409,602 3,178,572,880 94.34

Sumber : Dinas Pendapatan, Pengelolaan Keuangan & Aset Daerah

2.1. Belanja Pegawai

Dapat dijelaskan bahwa Belanja Tidak Langsung terdiri dari Belanja Pegawai yang terealisasi sebesar Rp. 117.032.027.330,- atau 92,63 % dari total anggaran yang dialokasikan sebesar Rp. 126.339.844.804,90 atau terjadi penghematan sebesar Rp. 9,307,817,474.90,-. Belanja ini ditujukan untuk pembayaran gaji PNS, Pejabat Negara, Tunjangan Representasi DPRD, Tambahan Penghasilan, serta Operasional Kepala Daerah dan DPRD. Adapun jenis belanja ini mencapai 39,65 % dari total realisasi Belanja Daerah.

K e b i j a k a n U m u m P e n g e l o l a a n K e u a n g a n D a e r a h | III- 16161616

LKPJ Bupati Pakpak Bharat, Tahun 2010

2.2 Belanja Hibah

Belanja Hibah pada tahun 2010 terealisasi sebesar Rp. 10.336.539.154,- atau 94,11 % dari anggaran yang tersedia sebesar Rp.10.473.280.778,- atau terjadi penghematan sebesar Rp. 136.741.624,-. Belanja Hibah pada tahun 2010 ditujukan untuk, Operasional KONI, KPUD, Polres dan Panwaslu dalam rangka mensukseskan Pemilihan Bupati dan Wakil Bupati. Belanja ini mencapai 4,46 % dari total realisasi Belanja Daerah.

2.3 Belanja Bantuan Sosial

Belanja Bantuan Sosial dari anggaran sebesar Rp. 13.535.776.633,- dengan realisasi sebesar Rp. 11.055.481.300,- atau mencapai 81,68 % dari alokasi yang tersedia pada tahun 2010 sehingga terjadi penghematan sebesar Rp. 2.480.295.333,-. Belanja ini ditujukan untuk membantu Organisasi Kemasyarakatan, Partai Politik, Keagamaan, Kemahasiswaaan, Kepemudaan Dan Olah Raga, Organisasi Profesi Serta Bantuan Keuangan Lainnya. Belanja ini mencapai 4,77 % dari total realisasi Belanja Daerah.

2.4 Belanja Bantuan Keuangan Kepada Pemerintahan Desa

Belanja Bantuan Keuangan Kepada Pemerintahan Desa dari anggaran sebesar Rp. 3.754.400.000,- dengan realisasi 100 %. Belanja ini ditujukan untuk Alokasi Dana Desa (ADD). Belanja ini mencapai 1,62 % dari total realisasi Belanja Daerah.

2.5 Belanja Tidak Terduga

Belanja Tidak Terduga dari anggaran sebesar Rp. 1.000.000.000,- direalisasikan sebesar Rp. 58.389.000,- atau sebesar 5,84 % dari total alokasi anggaran yang tersedia. Dari total realisasi Belanja Daerah, belanja tidak terduga mencapai realisasi sebesar 0,03 % dari total Belanja Daerah. Adapun gambaran perbandingan antara target dan realisasi Belanja Tidak Langsung Tahun Anggaran 2010 dapat dilihat pada tabel berikut ini :

Tabel III.10

Target Anggaran dan Capaian Realisasi Belanja Tidak Langsung Tahun 2010

No Uraian Anggaran

Target Realisasi Lebih/(Kurang) %

1. BELANJA TIDAK

LANGSUNG 126,339,844,804.90 117,032,027,330 9,307,817,474.90 92.63

1 Belanja Pegawai 97,576,387,393.90 91,827,217,876 5,749,169,517.90 94.11

K e b i j a k a n U m u m P e n g e l o l a a n K e u a n g a n D a e r a h | III- 17171717

LKPJ Bupati Pakpak Bharat, Tahun 2010

3 Belanja Bantuan Sosial 13,535,776,633 11,055,481,300 2,480,295,333.00 81.68

4

Belanja Bantuan Keuangan Kepada Pemerintaha Desa

3,754,400,000 3,754,400,000 - 100.00

5 Belanja Tidak Terduga 1,000,000,000 58,389,000 941,611,000.00 5.84

Sumber : Dinas Pendapatan, Pengelolaan Keuangan & Aset Daerah

Untuk melihat gambaran perbandingan antara target dan realisasi Belanja Tidak Langsung per SKPD Tahun Anggaran 2010 dapat dilihat pada tabel berikut ini :

Tabel III.11

Target Anggaran dan Capaian Realisasi Belanja Tidak Langsung Per SKPD Tahun 2010

No SKPD

BELANJA TIDAK LANSUNG SISA

ANGGARAN (Rp) Persentase (%) Anggaran (Rp) Realisasi (Rp)

1 Dewan Perwakilan Rakyat

Daerah 2,509,015,000 2,381,876,035 (127,138,965) 94.93 2 Kepala Daerah dan Wakil

Kepala Daerah 286,102,377.90 234,337,382 (51,764,996) 81.91 3 Sekretariat Daerah 5,968,010,459 5,185,222,197 (782,788,262) 86.88 4 Sekretariat DPRD 1,151,194,419 1,094,675,300 (56,519,119) 95.09 5 Inspektorat Kabupaten 1,312,845,483 1,277,716,695 (35,128,788) 97.32 6 Badan Perencanaan Pembangunan Daerah 1,492,267,718 1,414,725,670 (77,542,048) 94.80 7 Badan Pemberdayaan Masyarakat, Pemerintahan Desa, Perempuan Dan KB

1,308,722,888 1,190,250,893 (118,471,995) 90.95

8

Badan Pelaksana Penyuluhan Pertanian, Perikanan Dan Kehutanan

2,651,768,295 2,200,177,817 (451,590,478) 82.97

9 Badan Penanggulangan

Bencana Daerah 159,300,000 98,000,000 (61,300,000) 61.52 10 Dinas Pendapatan, Pengelolaan

Keuangan Dan Aset Daerah 31,461,194,996 27,120,288,627 (4,340,906,369) 86.20 11 Dinas Pendidikan 47,657,074,681 46,509,523,490 1,147,551,191) 97.59 12 Dinas Kesehatan 7,892,204,210 7,604,521,953 (287,682,257) 96.35 13 Dinas Pekerjaan Umum 2,568,518,295 2,292,281,687 (276,236,608) 89.25 14 Dinas Pertanian Dan

Perkebunan 2,122,377,850 1,946,170,388 (176,207,462) 91.70

15

Dinas Perindustrian, Perdagangan, Koperasi Dan Usaha Mikro, Kecil Dan Menengah 1,735,454,281 1,648,348,847 (87,105,434) 94.98

16 Dinas Sosial, Tenaga Kerja Dan Transmigrasi 1,297,664,364 1,222,848,851 (74,815,513) 94.23

K e b i j a k a n U m u m P e n g e l o l a a n K e u a n g a n D a e r a h | III- 18181818

LKPJ Bupati Pakpak Bharat, Tahun 2010

17

Dinas Kebudayaan, Pariwisata, Perhubungan, Pertamanan Dan Kebersihan 1,351,695,468 1,224,181,411 (127,514,057) 90.57

18 Dinas Kehutanan, Lingkungan Hidup Dan Pertambangan

1,780,449,744 1,590,870,105 (189,579,639) 89.35 19 Dinas Kependudukan Dan

Catatan Sipil 271,962,228 132,892,862 (139,069,366) 48.86 20 Kantor Kepegawaian Daerah 887,351,976 841,509,256 (45,842,720) 94.83 21 Kantor Kependudukan Dan

Catatan Sipil 545,221,940 540,030,187 (5,191,753) 99.05 22

Kantor Pelayanan Perijinan Satu Pintu Dan Penanaman Modal

512,542,133 472,937,829 (39,604,304) 92.27

23 Satuan Polisi Pamong Praja 731,413,722 665,988,316 (65,425,406) 91.05 24 Kecamatan Salak 906,880,260 831,516,714 (75,363,546) 91.69 25 Kecamatan Kerajaan 947,541,937 892,805,972 (54,735,965) 94.22 26 Kecamatan Sitellu Tali Urang

Jehe 757,179,358 718,015,924 (39,163,434) 94.83 27 Kecamatan Pergetteng-Getteng

Sengkut 726,748,000 700,923,235 (25,824,765) 96.45 28 Kecamatan Pagindar 614,643,709 541,300,927 (73,342,782) 88.07 29 Kecamatan Siempat Rube 546,240,237 505,218,500 (41,021,737) 92.49 30 Kecamatan Tinada 748,031,680 718,268,108 (29,763,572) 96.02 31 Kecamatan Sitellu Tali Urang

Julu 693,570,026 653,968,039 (39,601,987) 94.29 32 Rumah Sakit Umum Daerah

Salak 2,744,657,070 2,580,634,113 (164,022,957) 94.02

TOTAL 126,339,844,804.90 117,032,027,330 (9,307,817,475) 92.63

2.6 Belanja Pegawai

Selanjutnya untuk Belanja Pegawai untuk keperluan Pembayaran Honor PNS, Non PNS, Beasiswa Serta Belanja Kursus, Pelatihan Dan Bimbingan Teknis sebesar Rp. 4.995.959.500,-. dari anggaran yang ditetapkan sebesar Rp. 5.401.359.000,- atau 92,46 % sehingga terdapat penghematan sebesar Rp.10.487.323.960,- dari alokasi anggaran yang tersedia untuk belanja ini. Jika dilihat dari total realisasi Belanja Daerah maka jenis Belanja Pegawai mencapai 2,16 % dari total realisasi Belanja Daerah.

2.7 Belanja Barang dan Jasa

Belanja Barang Dan Jasa dari anggaran yang ditetapkan sebesar Rp. 63.507.958.741,- dengan realisasi mencapai angka Rp. 56.636.543.011,- atau dengan sebesar 88,49% sehingga terjadi penghematan sebesar Rp. 6.871.415.730,- dari anggaran yang ada. Alokasi Belanja Barang Dan Jasa mencapai 24,44 % dari total realisasi Belanja Daerah. Belanja Barang Dan Jasa diarahkan untuk membiayai pelaksanaan program dan kegiatan Satuan

K e b i j a k a n U m u m P e n g e l o l a a n K e u a n g a n D a e r a h | III- 19191919

LKPJ Bupati Pakpak Bharat, Tahun 2010 Kerja antara lain dalam Bentuk Belanja Bahan Habis Pakai Kantor, Jasa Kantor, Premi Asuransi, Perawatan Kendaraan Bermotor, Keperluan Barang Cetakan Dan Penggandaan, Belanja Sewa, Makan Minum, Pakaian Dinas Dan Perjalanan Dinas.

2.7 Belanja Modal

Belanja Modal mencapai realisasi sebesar Rp. 52.908.474.302,- dari anggaran yang ditetapkan sebesar Rp. 56.118.982.482,- atau sebesar 94,34 % dari alokasi yang tersedia sehingga terjadi penghematan sebesar Rp. 3.210.508.180,- . Belanja ini ditujukan untuk pelaksanaan program dan kegiatan yang bersifat fisik dan menambah volume Aset Daerah. Belanja Modal ditujukan untuk Pengadaan Tanah, Alat Berat Dan Alat Angkut Darat Dan Air, termasuk didalamnya Alat Pengolahan Pertanian, Peralatan Dan Perlengkapan Kantor, Pengadaan Komputer, Meubelair, Alat Kedokteran, Kontruksi Jalan, Jaringan Dan Irigasi, Pengadaan Buku Serta Hewan Ternak Dan Tanaman. Belanja ini mencakup 26,76% dari total realisasi belanja daerah.

Dari uraian diatas dapat diambil kesimpulan bahwa terdapat penghematan Belanja Daerah sebesar Rp. 19.795.141.434,90,-dari Total Belanja Daerah Tahun Anggaran 2010 dan bila jika diperhadapkan dengan jumlah pendapatan daerah terjadi selisih lebih jumlah pendapatan terhadap belanja yang mengakibatkan terjadinya surplus sebesar Rp. 2.362.447.446,25,- dalam laporan realisasi APBD Tahun 2010.

Tabel III.12

Target Anggaran dan Capaian Realisasi Belanja Langsung Tahun 2010

No Uraian Anggaran

Target Realisasi Lebih/(Kurang) %

2. BELANJA

LANGSUNG 125,028,300,773 114,540,976,813 10,487,323,960 91.61

1 Belanja Pegawai 5,401,359,550 4,993,909,500 407,450,050 92.46

2 Belanja Barang dan

Jasa 63,507,958,741 56,606,657,711 6,901,301,030 89.13

3 Belanja Modal 56,118,982,482 52,940,409,602 3,178,572,880 94.34

Sumber : Dinas Pendapatan, Pengelolaan Keuangan & Aset Daerah

Untuk melihat besaran Realisasi Anggaran Belanja Langsung dan Belanja Langsung Per SKPD Tahun 2010 dapat dilihat pada tabel III.12 dan Tabel III.13 berikut;

K e b i j a k a n U m u m P e n g e l o l a a n K e u a n g a n D a e r a h | III- 20202020

LKPJ Bupati Pakpak Bharat, Tahun 2010

3. Permasalahan dan Solusi Permasalahan

Pada dasarnya permasalahan umum yang dihadapi daerah saat ini terkait belanja daerah adalah pemerintah daerah seringkali diperhadapkan akan tingginya tingkat kebutuhan daerah yang tidak seimbang dengan kapasitas fiskal yang dimiliki daerah sehingga menimbulkan kesenjangan fiskal.

Sementara disisi lain masyarakat menuntut adanya perbaikan kualitas pelayanan dimana hal ini tentunya memerlukan sumber daya yang cukup besar dalam merealisasikannya.

Solusi

Olehnya menghadapi situasi ini ini diperlukan penangan ataupun solusi sebagai upaya pemecahan permasalahan yang antara lain adalah sebagai berikut : 1. Menetapkan skala prioritas belanja daerah dalam menghadapi begitu banyak

kebutuhan yang memerlukan pembiayaan yang besar pula.

2. Memilih aktivitas ataupun kegiatan yang dapat memberi umpan balik ataupun memberikan dampak positif bagi peningkatan sektor pembangunan lain.

3. Menetapkan standar analisa belanja yang pada saat ini masih dalam bentuk standar harga barang dan jasa yang menjadi acuan atau batas tertinggi dalam penganggaran belanja daerah.

4. Pengendalian dan pengukuran untuk alokasi anggaran masing – masing kegiatan untuk menilai kewajaran pembebanan biaya dalam pelaksanaan kegiatan.

5. Merealisasikan anggaran belanja sesuai kebutuhan riil karena tidak selamanya belanja yang telah dianggarkan harus dihabiskan.