BAB IV

ANALISIS HASIL DAN PEMBAHASAN

A. Laporan Keuangan Komersial PT. XYZ.

Laporan keuangan yang dibuat oleh PT. XYZ, bertujuan sebagai alat informasi untuk memberikan gambaran keuangan perusahaan. Selain itu, laporan keuangan juga digunakan sebagai dasar dalam mengambil keputusan.Untuk menghitung besarnnya Penghasilan kena pajak Laporan keuangan Komersial yang dibuat oleh PT. XYZ harus dilakukan koreksi fiskal agar sesuai dengan ketentuan perpajakan yang berlaku kdi Indonesia.Dibawah ini adalah laporan laba rugi Tahun 2012 tanpa koreksi fiskal

Tabel 4.1

PT XYZ

Laporan Komersial

Untuk tahun yang berakhir 31 Desember 2012

Komersial 2012

Penjualan - bersih 182,446,758,509

Harga pokok penjualan 174,522,465,180

Laba bruto 7,924,293,329

Beban usaha:

Insentif Sales Unit 224,430,000

Biaya Amenity 66,364,250

Komisi Penj. Unit Phk 3 29,750,000

Ongkos Angkut Unit 321,951,650

Asuransi Kirim Unit 15,220,280

Pre Delivery Inspection 203,332,765

Biaya Workshop 26,775,000

Beban usaha lainnya 0

Jumlah beban usaha Variabel 887,823,945

Beban umum dan administrasi:

Payroll Mgt & Back Office 479,630,910

Payroll Marketing 766,593,053

Payroll Workshop 267,713,162

Biaya Karyawan Lainnya 517,057,516

Biaya Pelatihan Karyawan 15,013,461

Biaya Outsourcing 281,620,444

Iklan dan Promosi Unit 431,990,300

Subsidi Ikl&Prom ATPM -232,900,000

Biaya Sewa Phk 3 7,953,905

Utilitas 264,948,720

Pemeliharaan & Perbaikan 132,950,884

Telephone & HP 81,472,394

Internet 1,544,500

Perjalanan Dinas 9,826,561

Biaya Kend. Operasional 7,613,500

Asuransi Aktiva Perush. 38,292,681

ATK, Cetakan, Photocopy 74,788,401

- Materai SL-Ns 12,672,000

- Kirim Surat SL-Ns 2,161,550

- Surat Kabar & Majalah SL-Ns 2,868,150

Keperluan Kantor 54,474,250

Biaya Keamanan & Kebersihan 2,450,000

Rapat&Konferensi 5,528,807

Perijinan & Pajak 106,385,418

Management Fee & Tech Support 767,770,000

Aktiva Tidak Dikapitalisasi 26,598,169

Total Depr,Amort,Prov 1,276,419,068

Total Biaya Tetap 5,403,437,804

Total Biaya Operasi 6,291,261,749

Laba Usaha 1,633,031,580

Tabel 4.2

A. Beban usaha yaitu:

1 Insentif Sales Unit Rp. 224.430.000,-

Biaya insentif sales unit merupakan insentif unit yang dikeluarkan sebagai tambahan penghasilan untuk devisi marketing untuk memacu semangat dalam menjual kendaraan.

PT . XYZ

Penghitungan Pajak Penghasilan

Untuk tahun yang berakhir 31 Desember 2012

Penghasilan Kena Pajak 3,428,885,535

Pajak Penghasilan:

Tarif PPh Ps. 31E ayat (1) 428,610,692 (25% X 50% X PKP)

Laba bersih 3,000,274,843

- Pajak Penghasilan terutang 2012

- Kredit pajak tahun 2012:

PPh Pasal 25

- Kurang bayar PPh 29 tahun 2012

Laporan Keuangan Komersial Menurut Perusahaan

2 Biaya aminitis Rp. 66.364.250

Biaya aminitis adalah biaya yang dikeluarkan dalam rangka memberi pelayanan kantor yang maksimal terhadap tamu kantor baik itu pelanggan mau pun tamu sebagi direksi. Biasanya terdiri dari pembelian hiasan kantor, pembelian makanan ringan untuk pelanggan, kidscorner, dll.

Biaya aminitis ini terdiri dari

kelengkapan kidscorner Rp.35.364.000,-

Biaya makanan ringan,minuman ringan Rp.24.000.250,-

Sewa kursi pijit “advance” untuk pelanggan Rp. 7.000.000,-

Total biaya aminitis Rp.66.364.250,-

3 Komisi penjualan Rp. 29.750.000

Komisi penjualan ini dikeluarkan untuk pihak ketiga/pihak lain yang memberikan referensi penjualan.

4 Ongkos angkut Rp. 321.951.650

Dalam menjaga kondisi prima kendaraan yang di jual perusahaan menggunakan jasa pengankutan kendaraan.

5 Asuransi kirirm unit Rp. 15.220.280

6 Pre delivery inspection Rp. 203.332.765

Biaya ini digunakan untuk memeriksa kondisi dan kelengkapan kendaraan yang akan di kirim dari pabrik ke dealer

7 Biaya Workshop Rp. 26.775.000

Biaya yang dikeluarkan oleh bagian workshop untuk mendatangkan sparpart kendaraan dan material lainnya untuk service.

B. Biaya Variabel

1. Payroll manajemen dan ofiice Rp. 479.630.910

Gaji yang dikeluarkan untuk menggaji karyawan berurusan dengan administrasi,keuangan,akuntansi, HRD/GA dan Manajemen.

2. Payroll marketing Rp.76.659.305

Gaji untuk bagian karyawan yang berurusan dengan pemasaran

3. Payroll workshop Rp. 267.713.162

4. Biaya karyawan lainnya Rp. 517.057.516

Biaya ini di berikan kepada karyawan bila penjualan mencapai target penjualan, angka ini merupakan akumulasi dari bula Januari sampai dengan Desember.

5. Biaya pelatihan karyawan Rp. 1.513.461

Biaya yang dipergunakan perusahaan untuk memberi training kepada karyawan dalam rangka meningkat keterampilan karywan tersebut.

6. Biaya outsoursing Rp. 281.620.444

Biaya yang dipakai untuk karywan outsorsing seperti office boy, kurir.

7. Iklan dan promosi Unit Rp. 431.990.300

Biaya yang digunakan untuk melakukan promosi dalam penjualan

8. Subsidi Iklan dan Promosi ATPM Rp. 232.900.000

Subsidi ini di letakkan di bagian biaya karena dalam laporan keuangan akan langsung di kalkulasikan dengan biaya promosi yang berarti akan mengurangi biaya promosi.

Peralatan kantor yang disewa dalam rangka menunjang kelancaran pelaksanaan kegiatan perusahaan, dan telah dilakukan pemotongan PPh Final sebesar 10%.

10.Utilities Rp. 264.948.720

Biaya Utilities biaya yang dipakai untuk membiayai alat tulis kantor

11.Pemeliharan dan Perbaikan Rp. 132.950.884

Biaya yang dipakai untuk memelihara dan perbaikan kantor yang terdiri : Biaya

untuk pengecetan gedung Rp. 89.000.000,-

Biaya perbaikan lift gedung Rp.31.940.441,-

Biaya Perbaikan lain-lain yang masih berhubungan dengan gedung kantor Rp. 12.010.443

Total biaya pemeliharaan dan perbaikan adalah Rp. 132.950.884,-

12.Telephon dan Handphone Rp. 81.472.394

Biya telepon, biaya yang dipakai untuk telepon dan handphone kantor namun didalam biaya telepon dan handphone tersebut terdapat biaya telephone dan handphone Direksi.

13.Internet Rp. 1.544.500

14.Perjalanan Dinas Rp. 9.826.561

Perjalanan dinas ini dilakukan oleh karywan yang bertugas di luar kantor dalam rangka kepentingan kantor.

15.Biaya Kendaraan operasional Rp. 7.613.500

Biaya yang dipakai untuk kendaraan operasional kantor , namun di dalam biaya tersebut biaya tersebut terdapat biaya kendaraan direksi

16.Asuransi aktiva perusahaan Rp. 38.292.681

Biaya dipakai untuk asuransi aktiva perusahaan, setelah diselidiki biaya tersebut sebenarnya adalah biaya yang diperuntukkan untuk asuransi aktiva tetap perusahaan, jadi tidak perlu dilakukan koreksi pada biaya tersebut.

17.ATK, Cetakan, Photocopy Rp. 74.788.401

Biaya untuk atk dan cetakan, Photocopy perusahaan.

18.Materai Rp. 12.672.000

Biaya yang dipakai untuk membeli materai perusahaan

19.Kirim Surat Rp. 2.161.550

20.Surat kabar dan majalah Rp. 2.868.150 Biaya yang dipakai untuk langganan surat kabar dan majalah perusahaan

21.Keperluan Kantor Rp. 54.474.250

Biaya yang dipakai untuk membiayai biaya rumah tangga perusahan

22.Biaya keamanan dan kebersihan Rp. 2.450.000

Biaya yang dipakai untuk jasa keamanan dan kebersihan

23.Rapat dan konferensi Rp. 5.528.807

Biaya yang dipakai untuk rapat dan konferensi

Dalam biaya ini terdapat Rp. 1.250.000,- yang tidak disertai bukti nota/bukti pembayaran.

Biaya Rapat dan konferensi Rp. 5.528.807

Biaya yang tidak disertai bukti adalah Rp. 1.250.000,-

Biaya hasil koreksi adalah Rp. 4.278.807,-

24.Perijinan dan pajak reklame Rp. 106.385.418

25.Manajemen fee dan Tech Support Rp. 767.770.000

Biaya yang dipakai untuk membiayai jasa konsultan dalam biaya manajemen Fee dan tech Support.

26.Aktiva tidak dikapitalisasi Rp. 26.598.169

Merupakan biaya yang dikeluarkan kantor untuk kehilangan,kerusakan perlengkapan kantor selama tahun tersebut.

27.Total Dep,Amort,Prov Rp. 1.276.419.068

Perusahaan telah melakukan penyusutan dan amortisasi terhadap kativa tetap dengan metode yang ditetapkan yaitu dengan menggunakan metode garis lurus.

28.Total Biaya tetap Rp. 5.382.577.804,-

C. Pendapatan lain-lain

1. Pend. Insentif Leasing Rp. 1,013,175,253

Pendapatan insentif leasing merupakan pendapatan lain-lain yang diperoleh perusahaan karena proses penjualan secara kredit kepada pelanggan yang dibayarkan oleh perusahaan leasing kepada Dealer.

2. Pend. Selisih BBN Rp. 56,048,011

Pendapatan ini diperoleh akibat beda estimasi BBN dari pusat dengan BBN real yang dikeluarkan oleh polda.

3. Pend. CSI/SSI/DD Rp. 56,048,011

Pendapatan ini diperoleh berupa hadiah dari kantor pusat dalam rangka penilaian yang baik terhadap pelayanan kantor dan marketing terhadap pelanggan.

4. Pend. Bunga Rp. 130,269,799

Pendapatan bunga merupakan pendapatan yang diperoleh dari simpanan pada bank. Pendapatan ini tidak dimasukkan dalam penghasilan lain-lain karena telah dikenakan PPH final pasal 23.

Pend. Bunga Rp. 130,269,799

5. Laba (Rugi) Penj. AT Rp. 63,377,046 Keuntungan atas penjualan aktiva tetap

6. Pend. Lain-Lain Rp. 130,674,741

Pendapatan lain-lain ini diperoleh dari

Pendapatan karena penghapusan hutang yaitu pembatalan sepihak oleh pelanggan

Rp 85.000.000,-

Pendapatan dari pembulatan-pembulatan Rp 6.674.741,-

Pendapatan dari insentif NGO Rp 39.000.000,-

D. Biaya lain-lain

1. Biaya Bank Rp. -90,264,067

Biaya ini dikeluarkan untuk biaya administrasi bank,biaya giro dan biaya lainnya yang berkaitan dengan transaksi perusahaan dengan Bank.

2. Biaya Denda Pajak (SKP) Rp. -143,230,929

Biaya karena kesalahan dalam melaksanakan kewajiban perpajakan.

3. Biaya Lain-lain Rp -393,675

Pend. dan Biaya Lain-lain Rp. 1,086.434.391,-

LABA (RUGI) SEBELUM PAJAK Rp. 2,739.325.971,-

PPh Tahun Berjalan Rp. -32,740,865,-

PPh Ditangguhkan Rp. 79,631,559,-

Pajak Penghasilan Rp. 46,890,694,-

LABA (RUGI) SETELAH PAJAK Rp. 2.895.626.464,-

Laba bersih sebelum kompensasi Rp. 2.895.626.464,-

Kompensasi kerugian: 0

Laba bersih sebelum pajak

(Penghasilan Kena Pajak) Rp. 2.895.626.464,-

B. Analisis Rekonsiliasi Fiskal atas laporan keuangan PT. XYZ dalam penentuan penghasilan Kena Pajak.

Analisis yang digunakan penulis dalam menjawab masalah skripsi ini adalah dengan mengalisis laporan keuangan laba rugi fiskal yang telah disusun oleh PT. XYZ. Setelah menganalisis laporan keuangan laba/rugi perusahaan penulis membandingkan laporan laba rugi fiskal yang disusun oleh perusahaan dengan laporan keuangan laba/rugi fiskal menurut penulis.

A. Penjelasan penjelasan Biaya Variabel

1. Telephon dan Handphone Rp. 81.472.394

Keterangan Perusahaan Penulis

Biaya telepon dan handphone Koreksi menurut perusahaan Beban fiskal 81.472.394,- 11.110.000,- - 70.362.374,- 81.472.394,- 5.555.000,- - 75.917.943,-

Biaya telepon Direksi telah dikoreksi adalah RP. 11.110.000, namun

menurut penulis dan sesuai dengan kep 220 PJ 2002 tanggal 14 April 2002 adalah biaya telepon untuk direksi dikenakan 50% dari total biaya yang dipakai. Jadi harus dikoreksi sebesar Rp. 11.110.000,- X 50% = Rp. 5.555.500,-. Sehingga beban telepon seharusnya Rp. 75.917.943,-

2. Biaya Kendaraan operasional Rp. 7.613.500

Keterangan Perusahaan Penulis

Biaya Kendaraan operasional Koreksi menurut perusahaan Beban fiskal Rp. 7.613.500 Rp. 0,- Rp. 7.613.500,- Rp. 7.613.500 Rp. 625.000,- Rp. 6.988.500,-

Biaya yang dipakai untuk kendaraan operasional kantor , namun di dalam biaya tersebut sesuai dengan undang undang pajak PPh Ps 9 ayat 1huruf b, terdapat biaya kendaraan direksi sebesar 1.250.000,-, harus dilakukan koreksi fiskal sebesar Rp. 1.250.000,- X 50% = Rp. 625.000,

Biaya Kendaraan operasional Rp. 7.613.500

Koreksi atas biaya kendaraan direksi adalah Rp. 625.000,-

Biaya kopreksi fiskal adalah Rp. 6.988.500,-

3. Asuransi aktiva perusahaan Rp 38.292.681

Keterangan Perusahaan Penulis

Biaya Asuransi aktiva perusahaan Koreksi menurut perusahaan Beban fiskal Rp 38.292.681 Rp. 0,- Rp 38.292.681,- Rp 38.292.681 Rp. 10.090.000,- Rp. 28.202.681,-

Biaya dipakai untuk asuransi aktiva perusahaan, setelah diselidiki sesuai dengan undang –undang pajak PPh Ps.9 Ayat 1 huruf d, biaya tersebut sebenarnya adalah sebagian didalamnya biaya yang diperuntukkan untuk asuransi jiwa keluarga Direksi adalah sebagai berikut :

Asuransi aktiva perusahaan Rp. 38.292.681

Asuransi Jiwa anggota keluarga Direksi Rp. 10.090.000,-

Koreksi fiskal menurut penulis adalah Rp. 28.202.681

4. Keperluan Kantor Rp. 54.474.250

Keterangan Perusahaan Penulis

Biaya Keperluan Kantor Koreksi menurut perusahaan Beban fiskal Rp 54.474.250 Rp. 5.000.000,- Rp 54.474.250,- Rp 54.474.250 Rp. 10.000.000,- Rp. 44.474.250,-

Menurut penulis biaya tersebut masih harus dikoreksi sesuai dengan undang-undang PPh Ps. 6,biaya tersebut bukan merupakan biaya untuk mendapatkan, menagih, dan memelihara penghasilan yaitu bisebesar Rp. 10.000.000,- karena kwitansi pendukun hilang.

Keperluan Kantor Rp. 54.474.250,-

Koreksi menurut penulis adalah Rp. 10.000.000,-

5. Rapat dan konferensi Rp. 5.528.807

Keterangan Perusahaan Penulis

Biaya Rapat dan Konferensi Koreksi menurut perusahaan Beban fiskal Rp. 5.528.807 Rp. 0,- Rp. 5.528.807 Rp. 5.528.807 Rp.1.250.000,- Rp. 4.278.807,-

Dalam biaya ini terdapat Rp. 1.250.000,- yang tidak disertai bukti nota/bukti pembayaran, sesuai dengan undang-undang PPh Ps.6 ,biaya tersebut bukan merupakan biaya untuk mendapatkan, menagih, dan memelihara penghasilan yaitu sebesar Rp. 1.250.000,-

Biaya Rapat dan konferensi Rp. 5.528.807

Biaya yang tidak disertai bukti adalah Rp. 1.250.000,-

Biaya koreksi menurut penulis adalah Rp. 4.278.807,-

6. Perijinan dan pajak reklame Rp. 106.385.418

Keterangan Perusahaan Penulis

Biaya Perjanjian dan Pajak Reklame Koreksi menurut perusahaan

Beban fiskal Rp. 106.385.418 Rp. 0,- Rp.106.385.418,- Rp. 106.385.418 Rp. 25.000.000,- Rp. 81.385.418,-

Biaya untuk perjanjian dan iklan reklame yang dipsang di sekitar perusahaan, namun didalam biaya tersebut terdapat biaya pelepasan tanah Direksi sebesar: Rp. 25.000.000,- menurut PPh Ps 9 ayat 1 huruf b biaya tersebut harus dikoreksi.

Perijinan dan pajak reklame Rp. 106.385.418,-

Koreksi fiskal menurut penulis Rp. 25.000.000,-

Biaya perijinan menurut koreksi Fiskal penulis penulis Rp. 81.385.418,-

7. Manajemen fee dan Tech Support Rp. 767.770.000

Keterangan Perusahaan Penulis

Biaya Manajemen Fee dan Tech Support Koreksi menurut perusahaan

Beban fiskal Rp. 767.770.000 Rp. 0,- Rp. 767.770.000 Rp. 767.770.000 Rp.360.000.0000,- Rp.407.770.000,- Biaya yang dipakai untuk membiayai jasa konsultan, dalam biaya manajemen Fee dan tech Support, ada pengambialan dana yang dilakukan oleh pemilik perusahaan sebesar Rp. 360.000.0000,-sehingga menurut undang-undang PPh Ps.9 ayat 1 huruf b, biaya tersebut harus dikoreksi.

Manajemen fee dan Tech Support Rp. 767.770.000

Pengambilan Pribadi pemilik perusahaan Rp.360.000.000,-

Biaya manajemen fee dan tech Support menurut Koreksi fiskal Penulis Rp.407.770.000,-

B. Biaya lain-lain

1. Biaya Denda Pajak (SKP) Rp. 143,230,929

Keterangan Perusahaan Penulis

Biaya Denda Pajak

Koreksi menurut perusahaan Beban fiskal Rp. 143.230.929 Rp. 0,- - Rp. 143.230.929 Rp. 143.230.929 Rp.143.230.929,- - Rp.0,-

Biaya ini didapat akibat kesalahan dalam menyampaikan laporan keuangan, keterlambatan dan sanksi pajak lainnya. Sesuai dengan undang-undang PPh ps 9 ayat 1 huruf K maka SKP tersebut harus dikoreksio sebgai biaya.

Biaya denda pajak (SKP) Rp. 143.230.929,-

Koreksi menurut Penulis Rp. 143,230,929,-

2. Biaya Lain-lain Rp. 393,675

Keterangan Perusahaan Penulis

Biaya Lain-lain

Koreksi menurut perusahaan Beban fiskal Rp. 393.675 Rp. 0,- Rp. 393.675 Rp. 393.675 Rp. 393.675,- - Rp. 0,-

Biaya ini diperuntukkan untuk sumbangan untuk lingkungan dalam rangka perayaan ulang tahun RI, sesuai dengan undang-undang PPh Ps. 9 ayat 1 huruf g.

Biaya Lain-lain Rp. 393.675

Koreksi menurut Penulis Rp. 393.675-

Tabel 4.3

Rekonsiliasi fiskal PT. XYZ 2012 PT XYZ

Rekonsiliasi Fiskal Mnurut Penulis Untuk tahun yang berakhir 31 Desember 2012

Komersial Fiskal menurut

Perusahann

Fiskal menurut Penulis

2012 Perusahaan Penulis 2012 2012

Penjualan - bersih 182,446,758,509 - 182,446,758,509 182,446,758,509 Harga pokok penjualan 174,522,465,180 - 174,522,465,180 174,522,465,180 Laba bruto 7,924,293,329 7,924,293,329 7,924,293,329 Beban usaha:

Insentif Sales Unit 224,430,000 - 224,430,000 224,430,000 Biaya Amenity 66,364,250 - 66,364,250 66,364,250 Komisi Penj. Unit Phk 3 29,750,000 - 29,750,000 29,750,000 Ongkos Angkut Unit 321,951,650 - 321,951,650 321,951,650 Asuransi Kirim Unit 15,220,280 - 15,220,280 15,220,280 Pre Delivery Inspection 203,332,765 - 203,332,765 203,332,765 Biaya Workshop 26,775,000 - 26,775,000 26,775,000 Beban usaha lainnya 0 - - -Jumlah beban usaha Variabel 887,823,945 887,823,945 887,823,945 Beban umum dan administrasi: Payroll Mgt & Back Office 479,630,910 - 479,630,910 479,630,910 Payroll Marketing 766,593,053 - 766,593,053 766,593,053 Payroll Workshop 267,713,162 - 267,713,162 267,713,162 Biaya Karyawan Lainnya 517,057,516 - 517,057,516 517,057,516 Biaya Pelatihan Karyawan 15,013,461 - 15,013,461 15,013,461 Biaya Outsourcing 281,620,444 - 281,620,444 281,620,444 Iklan dan Promosi Unit 431,990,300 - 431,990,300 431,990,300 Subsidi Ikl&Prom ATPM -232,900,000 - (232,900,000) (232,900,000) Biaya Sewa Phk 3 7,953,905 - 7,953,905 7,953,905 Utilitas 264,948,720 - 264,948,720 264,948,720 Pemeliharaan & Perbaikan 132,950,884 - 132,950,884 132,950,884

Telephone & HP 81,472,394 11,110,000 5,555,500 70,362,394 75,916,894 (5,554,500)Kep 220 PJ 2002 Internet 1,544,500 - 1,544,500 1,544,500

Perjalanan Dinas 9,826,561 3,500,000 3,500,000 6,326,561 6,326,561 PS 9 ayat 1 huruf b Biaya Kend. Operasional 7,613,500 1,250,000 625,000 6,363,500 6,988,500 (625,000)Kep 220 PJ 2002 Asuransi Aktiva Perush. 38,292,681 - 10,500,000 38,292,681 27,792,681 10,500,000PS 9 ayat 1 huruf d ATK, Cetakan, Photocopy 74,788,401 - 74,788,401 74,788,401

- Materai SL-Ns 12,672,000 - 12,672,000 12,672,000 - Kirim Surat SL-Ns 2,161,550 - 2,161,550 2,161,550 - Surat Kabar & Majalah SL-Ns 2,868,150 - 2,868,150 2,868,150

Keperluan Kantor 54,474,250 5,000,000 5,000,000 49,474,250 49,474,250 Bukan UU PPh ps 6 Biaya Keamanan & Kebersihan 2,450,000 - 2,450,000 2,450,000

Rapat&Konferensi 5,528,807 - 1,250,000 5,528,807 4,278,807 1,250,000Bukan UU PPh ps 6 Perijinan & Pajak 106,385,418 - 25,000,000 106,385,418 81,385,418 25,000,000PS 9 ayat 1 huruf b Management Fee & Tech Support 767,770,000 - 360,000,000 767,770,000 407,770,000 360,000,000 PS 9 ayat 1 huruf b Aktiva Tidak Dikapitalisasi 26,598,169 - 26,598,169 26,598,169

-

-Total Depr,Amort,Prov 1,276,419,068 - 1,276,419,068 1,276,419,068

-Total Biaya Tetap 5,403,437,804 - 5,382,577,804 4,992,007,304

-Total Biaya Operasi 6,291,261,749 - 6,270,401,749 5,879,831,249

-

-Laba Usaha 1,633,031,580 - 1,653,891,580 2,044,462,080

-

Pendapatan Lain-lain - - Pend. Insentif Leasing 1,013,175,253 - 1,013,175,253 1,013,175,253 Pend. Selisih BBN 56,048,011 - 56,048,011 56,048,011 Pend. CSI/SSI/DD 56,048,011 - 56,048,011 56,048,011

Pend. Bunga 130,269,799 130,269,799 130,269,799 (0) (0) PPh Ps 4 ayat 2 Laba (Rugi) Penj. AT 63,377,046 - 63,377,046 63,377,046

Pend. Lain-Lain 130,674,741 130,674,741 130,674,741 - - PPh Ps 4 ayat 2

- -Biaya lain-lain - - Biaya Bank 90,264,067 - 90,264,067 90,264,067

Biaya Denda Pajak (SKP) 143,230,929 143,230,929- 143,230,929 - 143,230,929PS. 9 ayat 1 huruf K Biaya Lain-lain 393,675 - 393,675 393,675 - 393,675PS. 9 ayat 1 huruf G

-Pend. dan Biaya Lain-lain 1,683,481,531 - 1,422,536,991 1,278,912,387 -LABA (RUGI) SEBELUM PAJAK 3,316,513,111 - 3,076,428,571 3,323,374,467

PPh Tahun Berjalan 32,740,865 32,740,865 32,740,865 - - PS. 9 ayat 1 huruf h PPh Ditangguhkan 79,631,559 79,631,559 79,631,559 - - PS. 9 ayat 1 huruf h -Pajak Penghasilan 46,890,694 46,890,694 46,890,694 - - PS. 9 ayat 1 huruf h -LABA (RUGI) SETELAH PAJAK 3,428,885,535 - 3,076,428,571 3,323,374,467

-Laba bersih sebelum kompensasi 3,428,885,535 - 3,076,428,571 3,323,374,467

-Kompensasi kerugian: -

-0 - -

-Laba bersih sebelum pajak -

-(Penghasilan Kena Pajak) 3,428,885,535 3,076,428,571 3,323,374,467 534,195,104

Dari hasil yang telah diuraikan oleh penulis di atas, perhitungan pajak penghasilan terutang pada PT. XYZ adalah sebagai berikut:

Tabel 4.4

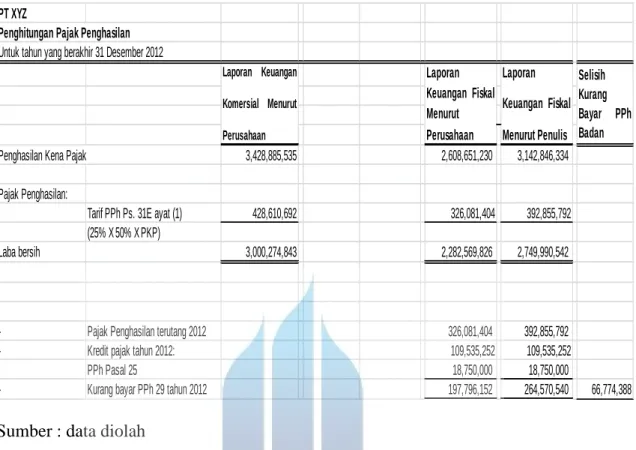

PT XYZ

Penghitungan Pajak Penghasilan

Untuk tahun yang berakhir 31 Desember 2012

Penghasilan Kena Pajak 3,428,885,535 2,608,651,230 3,142,846,334 Pajak Penghasilan:

Tarif PPh Ps. 31E ayat (1) 428,610,692 326,081,404 392,855,792 (25% X 50% X PKP)

Laba bersih 3,000,274,843 2,282,569,826 2,749,990,542

- Pajak Penghasilan terutang 2012 326,081,404 392,855,792

- Kredit pajak tahun 2012: 109,535,252 109,535,252

PPh Pasal 25 18,750,000 18,750,000

- Kurang bayar PPh 29 tahun 2012 197,796,152 264,570,540 66,774,388

Laporan Keuangan Fiskal Menurut Perusahaan Laporan Keuangan Fiskal Menurut Penulis Laporan Keuangan Komersial Menurut Perusahaan Selisih Kurang Bayar PPh Badan

Sumber : data diolah

Dari table di atas dapat dilihat bahwa perusahaan melaporakan penghasilan kena pajaknya sebesar Rp.2.608.861.120,-,- jumlah ini lebih kecil dari perhitungan menurut penulis yaitu sebesar Rp. 3.142.846.334,- yang mengakibatkan selisih pada koreksi fiskal menurut perusahaan dan koreksi fiskal menurut penulis adalah 534.195.104, dengan demikian PPh Terutang yang dihitung oleh perusahaan lebih kecil dari pada yang dihitung oleh penulis, dimana menurut perusahaan sebesar Rp. 326.081.404,- sedangkan menurut penulis sebesar Rp. 392.855.792,- sehingga untuk tahun 2012 perusahaan kurang bayar PPh badan adalah sebesar Rp. 66.774.388,-