A. Pengertian Pajak

Banyak ahli dalam bidang perpajakan yang memberikan pengertian atau definisi masing-masing yang berbeda-beda mengenai pajak. Meskipun, berbagai defenisi tersebut memiliki pengertian dengan bahasa masing-masing dari setiap ahli, namun defenisi tersebut mempunyai arti atau makna dan tujuan yang sama.

Menurut Prof. Dr. M. J. H. Smeets, Pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma umum dan yang dapat dipaksakan, tanpa adanya kontraprestasi yang dapat ditunjukkan dalam hal yang individual, maksudnya adalah untuk membiayai pengeluaran rutin Pemerintah.

Menurut Prof. Dr. P. J. Adriani, Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran – pengeluaran umum berhubung dengan tugas negara untuk menyelenggarakan pemerintahan.

Berdasarkan Undang-Undang No. 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, Pajak adalah kontribusi wajib kepada kas negara yang terutang oleh pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

B. Pengertian Pajak Reklame

Pajak reklame adalah pajak atas penyelenggaraan reklame. Sedangkan Reklame adalah benda, alat, perbuatan, atau media yang menurut bentuk dan corak ragamnya untuk tujuan komersial, digunakan untuk memperkenalkan, menganjurkan, memujikan suatu barang, jasa, orang atau badan, atau untuk menarik perhatian umum terhadap suatu barang, jasa, orang atau badan, yang dapat dilihat, dibaca, didengar, dan dinikmati oleh umum.

Adapun pengertian lain dari Pajak reklame adalah salah satu pajak daerah dan salah satu sumber Pendapatan Asli Daerah yang menunjukkan posisi strategis dalam hal pendanaan pembiayaan daerah. Dalam pengenaan pajak reklame tidak mutlak ada pada seluruh daerah kabupaten atau kota. Hal ini berkaitan dengan kewenangan yang diberikan kepada pemerintah kabupaten atau kota untuk mengenakan pajak yang sesuai dengan keadaan objek pajak dari reklame.

C. Objek dan Bukan Objek Pajak Reklame

Retribusi Daerah Kabupaten/Kota. Penyelenggaraan reklame yang ditetapkan menjadi objek Pajak Reklame adalah sebagaimana disebut dibawah ini.

a. Reklame papan/billboar, megatron/videotron/Large Electronic Display(LED)

b. Reklame kain c. Reklame melekat d. Reklame selebaran e. Reklame berjalan f. Reklame udara g. Reklame apung h. Reklame suara i. Reklame film/slide j. Reklame peragaan.

Pada Pajak Reklame, tidak semua penyelenggaraan reklame dikenakan pajak. Adapun yang tidak termasuk objek pajak reklame, yaitu :

a) Penyelenggaraan reklame melalui internet, televisi, radio, warta harian, warta mingguan, warta bulanan, dan sejenisnya.

b) Label/merek produk yang melekat pada barang yang diperdagangkan, yang berfungsi untuk membedakan dari produk sejenis lainnya.

d) Reklame yang diselenggarakan oleh Pemerintah Pusat atau Pemerintah Daerah.

D. Subjek dan Wajib Pajak Reklame

Pada Pajak Reklame, subjek pajak adalah orang pribadi atau badan yang menyelenggarakan atau melakukan pemesanan reklame. Sementara itu, wajib pajak adalah orang pribadi atau badan yang menyelenggarakan reklame. Jika reklame diselenggarakan langsung oleh orang pribadi atau badan yang memanfaatkan reklame untuk kepentingan sendiri, wajib pajak reklame adalah orang pribadi atau badan tersebut. Apabila penyelenggaraan reklame dilaksanakan melalui pihak ketiga, misalnya jasa perusahaan periklanan, pihak ketiga tersebut menjadi Wajib Pajak Reklame. Setiap orang pribadi atau badan yang akan menyelenggarakan reklame di Daerah wajib memperoleh izin tertulis atau pengesahan dari Walikota.

a. Perizinan

1. Setiap penyelenggaraan reklame wajib memiliki izin reklame. 2. Izin reklame ditandatangani dan diterbitkan oleh:

a. Kepala Dinas Tata Ruang dan Tata Bangunan Kota Medan bagi reklame papan / billboard / videotron / megatron

c. Kepala Dinas Pendapatan bagi reklame melekat / Poster / Stiker / Rombong.

3. Izin reklame ditandatangani dan diterbitkan setelah wajib pajak menyerahkan tanda bukti lunas.

4. Izin reklame yang telah ditandatangani dan diterbitkan oleh Kepala Dinas Tata Ruang dan Tata Bangunan wajib disampaikan dan didaftarkan kepada Dinas Pendapatan paling lambat tujuh hari kerja.

5. Izin reklame yang telah ditandatangani dan diterbitkan oleh Kepala Badan Pelayanan Perizinan Terpadu wajib disampaikan dan didaftarkan kepada Dinas Pendapatan paling lambat lima hari kerja dan paling lambat satu hari kerja bagi reklame yang bersifat insidentil.

b. Tata cara Perolehan Izin Reklame

1. Setiap orang pribadi atau badan usaha yang akan melaksanakan pemasangan reklame wajib memperoleh Surat Izin dari Kepala Daerah atau Pejabat yang ditunjuk.

2. Mengajukan Permohonan Izin Reklame dengan melampirkan syarat – syarat sebagai berikut :

a. Fotocopy Kartu Identitas Diri/Penanggungjawab/Penerima Kuasa (KTP/SIM/Paspor) bagi pemohon perorangan.

b. Fotocopy akta pendirian perusahaan/surat izin perusahaan/surat keterangan lainnya bagi pemohon badan.

c. Fotocopy izin lama (bagi permohonan perpanjangan izin)

e. Surat perjanjian kontrak pembuatan dan/atau pemasangan reklame, apabila diselenggarakan.

f. Gambar sketsa titik lokasi penyelenggaraan reklame, desain dan tipologi reklame.

g. Surat persetujuan dari pemilik tanah dan/atau bangunan dengan melampirkan surat kepemilikan atas tanah dan/atau bangunan yang sah, bagi objek pajak reklame yang pertama kali dimohonkan. h. Pas foto warna (Ukuran 3x4) 2 lembar.

3. Permohonan izin disampaikan kepada Kepala Badan dan wajib diteliti oleh Kepala Badan meliputi : Keamanan dan Ketertiban Umum, Kesopanan, Kesusilaan, Keamanan, Keagamaan, Keindahan, Kesehatan, Lingkungan Hidup.

4. Kepala Badan menunjuk Sub bidang Penetapan sebagai pelaksana administrasi dalam hal penetapan izin reklame.

5. Dikeluarkan izin oleh Kepala Badan bersamaan dengan ditertibkannya Surat Penetapan Pajak Reklame, maka Wajib Pajak harus menyetorkan jumlah pajak terutang ditempat yang telah ditentukan.

6. Setelah pembayaran pajak maka wajib pajak dapat memasang Reklame.

c. Kewajiban Pemegang Izin Reklame

1. Pemasangan Reklame tidak mengganggu ketertiban umu dan lalu lintas serta menjaga kebersihan/keindahan tempat pemasangan reklame.

3. Dalam hal pembuatan Reklame tidak boleh dibuat gambar – gambar yang bertentangan dengan norma susila.

4. Sesudah berakhirnya Surat Persetujuan Reklame ini diharuskan untuk memperpanjang lagi, dan apabila pemasangan Reklame tidak diperpanjang, Reklame harus dibongkar dan segala biaya dibebankan kepada Pemegang Persetujuan Pemasangan Reklame.

5. Pemegang Persetujuan Pemasangan Reklame yang tidak memenuhi kewajibannya akan dikenakan sanksi.

6. Segala sesuatu yang timbul akibat pemasangan Reklame tersebut menjadi tanggung jawab Pemegang Persetujuan Pemasangan Reklame.

7. Surat Persetujuan Pemasangan Reklame ini mulai dikeluarkan sejak ditetapkan.

d. Penolakan Permohonan Izin Reklame.

Permohonan izin penyelenggaraan Reklame yang diajukan Wajib Pajak, dapat ditolak apabila :

1. Melanggar Ketentuan Perundang – undangan, dimana Reklame yang akan dipergunakan menurut pertimbangan Kepala Daerah bertentangan dengan ketertiban umum, kesusilaan, keindahan, keamanan, dan tata kota.

2. Tempat penyelenggaraan Reklame yang diajukan tidak pada lokasi yang diperbolehkan seperti, dilarang memasang reklame disekitar Kantor Pemerintah, Gedung Sekolah, Rumah Ibadah dan Gedung Bersejarah yang tidak dipergunakan untuk komersial.

e. Pencabutan Izin Reklame

Izin penyelenggaraan Reklame dapat dicabut dan dinyatakan tidak berlaku serta tidak mempunyai kekuatan hukum apabila :

1. Pemegang izin tidak memenuhi kewajiban – kewajibannya. 2. Reklame yang dipasang tidak sesuai dengan izin yang diberikan. 3. Naskah Reklame tidak dipenuhi sebagaimana mestinya.

4. Masa berlaku izin berakhir.

5. Lebih dari 6 bulan izin tidak dipergunakan.

6. Penyelenggaraan Reklame tidak sesuai dengan syarat – syarat yang telah ditentukan.

f. Pembongkaran Reklame

1. Pemegang Izin/Penyelenggara Reklame diharuskan untuk melakukan pembongkaran dan penyingkiran reklame sesuai dengan tanggal berakhirnya Reklame atau dicabutnya izin.

E. Dasar Hukum Pajak Reklame

1. Undang – Undang Republik Indonesia Nomor 23 Tahun 2014 tentang Pemerintahan Daerah, yang menyatakan bahwa : Pendapatan Daerah adalah semua hak daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan.

2. Undang – Undang Republik Indonesia Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, yang menyatakan bahwa : Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh Daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang – undangan.

3. Undang – Undang Republik Indonesia Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

4. Peraturan Daerah Kota Medan Nomor 11 Tahun 2011 tentang Pajak Reklame.

F. Dasar Pengenaan dan Tarif Pajak Reklame

1. Dasar Pengenaan Pajak Reklame

diselenggarakan sendiri, Nilai Sewa Reklame dihitung dengan memperhatikan faktor jenis reklame, bahan yang digunakan, lokasi penempatan, jangka waktu penyelenggaraan, jumlah dan ukuran media reklame, biaya pemasangan reklame, pemeliharaan reklame, lama pemasangan reklame, nilas strategis lokasi reklame.

Adapun komponen Nilai Sewa Reklame terdiri dari :

a. Luas reklame

b. Harga satuan reklame c. Jangka waktu pemasangan

Nilai Sewa Reklame dapat dihitung dengan rumus :

Nilai Sewa Reklame = Nilai Jual Objek Reklame (NJOR) + Nilai Strategis Pemasangan Reklame (NSPR)

Besarnya Nilai Jual Objek Reklame dihitung dengan rumus :

Nilai Jual Objek Reklame = (Ukuran Reklame x Harga Dasar Ukuran Reklame) + (Ketinggian Reklame x Harga Dasar Ketinggia Reklame)

Perhitungan Nilai Jual Objek Reklame didasarkan pada besarnya komponen biaya penyelenggaraan reklame, yang meliputi biaya pembuatan, biaya pemeliharaan, lama pemasangan, jenis reklame, luas bidang reklame, ketinggian reklame.

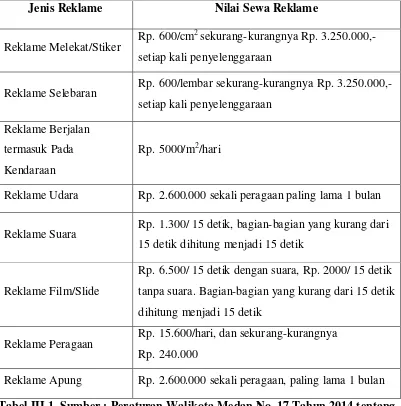

Berikut Nilai Sewa Reklame yang ditetapkan berdasarkan dari jenis Reklame :

Jenis Reklame Nilai Sewa Reklame

Reklame Melekat/Stiker Rp. 600/cm

2

sekurang-kurangnya Rp. 3.250.000,- setiap kali penyelenggaraan

Reklame Selebaran Rp. 600/lembar sekurang-kurangnya Rp. 3.250.000,- setiap kali penyelenggaraan

Reklame Berjalan termasuk Pada Kendaraan

Rp. 5000/m2/hari

Reklame Udara Rp. 2.600.000 sekali peragaan paling lama 1 bulan

Reklame Suara Rp. 1.300/ 15 detik, bagian-bagian yang kurang dari 15 detik dihitung menjadi 15 detik

Reklame Film/Slide

Rp. 6.500/ 15 detik dengan suara, Rp. 2000/ 15 detik tanpa suara. Bagian-bagian yang kurang dari 15 detik dihitung menjadi 15 detik

Reklame Peragaan Rp. 15.600/hari, dan sekurang-kurangnya Rp. 240.000

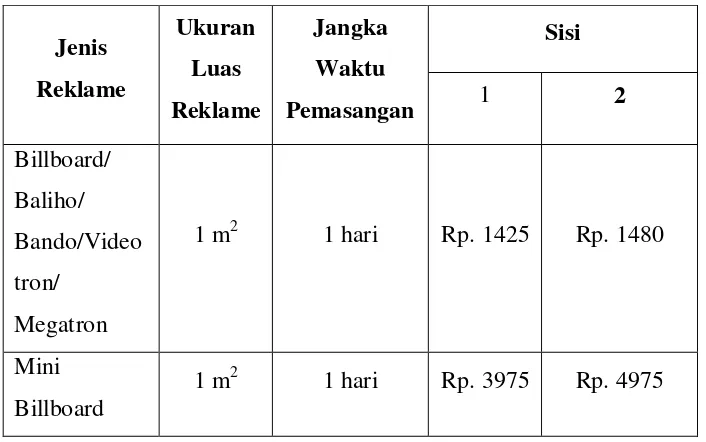

Selain itu, ada juga pembagian jenis reklame terhadap Nilai Sewa Reklame berdasarkan dari pembobotan kelas jalan.

a. Untuk jenis reklame Billboard/Baliho/Bando/Videotron/Megatron dan mini Billboard sejenisnya ditetapkan sebagai berikut.

Jenis

Berikut ditetapkan Nilai Strategis Reklame berdasarkan kelas jalan.

Nilai Strategis

Kelas Jalan 1 Kelas Jalan 2 Kelas Jalan 3 Rp. 215.000.000 Rp. 185.000.000 Rp. 155.000.000

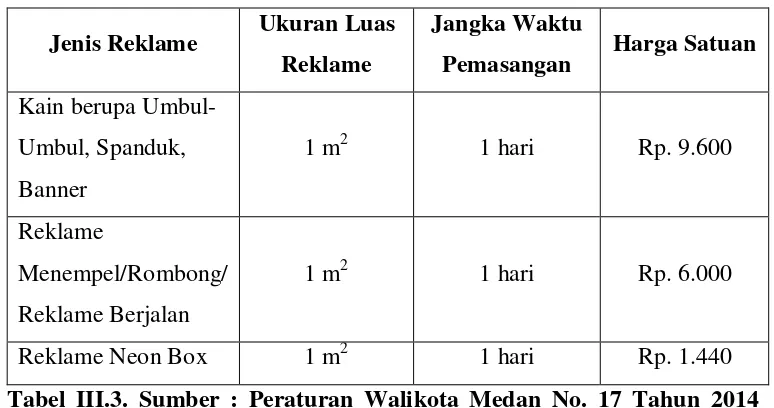

b. Untuk jenis Reklame Kain berupa Umbul – Umbul, Spanduk dan Banner, Reklame Menempel/Rombong/Berjalan serta Neon Box ditetapkan sebagai berikut.

Jenis Reklame Ukuran Luas Reklame

Jangka Waktu

Pemasangan Harga Satuan Kain berupa

Umbul-Umbul, Spanduk, Banner

1 m2 1 hari Rp. 9.600

Reklame

Menempel/Rombong/ Reklame Berjalan

1 m2 1 hari Rp. 6.000

Reklame Neon Box 1 m2 1 hari Rp. 1.440 Tabel III.3. Sumber : Peraturan Walikota Medan No. 17 Tahun 2014 tentang Petunjuk Teknis Pelaksanaan Peraturan Daerah Kota Medan No. 11 Tahun 2011 Tentang Pajak Reklame

2. Tarif Pajak Reklame

Contoh :

PT. Z menyelenggarakan Reklame jenis neon box ukuran 2m x 2m. Nilai pembuatan Rp. 150.000,-/m2

Jawaban :

, Biaya pemeliharaan 10%, Nilai Strategis Reklame Rp 125.000 (sepanjang jalan protokol) dan Tarif pajaknya adalah 25%.

Besarnya pajak yang akan dibayar adalah : Luas Reklame : 2m x 2m = 4m

Biaya pembuatan = 4m

2

2

Biaya pemeliharaan = 10% x Rp. 600.000 = Rp. 60.000,- x Rp. 150.000 = Rp. 600.000,-

Nilai Strategis = Rp. 125.000,- +

Rp. 785.000,-

Jadi, Pajak terutang adalah 25% x Rp. 785.000,- = Rp. 196.250,- (1 Tahun).

G. Bagi Hasil Pajak dan Biaya Pemungutan Pajak Reklame

Dalam hal biaya pemungutan Pajak Reklame, diberikan biaya pemungutan sebesar 5% (lima persen) dari hasil penerimaan pajak yang telah disetorkan ke kas daerah kabupaten/kota. Biaya Pemungutan adalah biaya yang diberikan kepada aparat pelaksana pemungutan dan aparat penunjang dalam rangka kegiatan pemungutan.

H. Prosedur Pemungutan Pajak Reklame

Dalam hal pemungutan pajak reklame, adapun prosedur yang telah ditetapkan adalah sebagai berikut :

1. Pemungutan Pajak Daerah tidak dapat diborongkan

2. Wajib Pajak yang memenuhi kewajiban perpajakan berdasarkan penetapan Walikota dibayar dengan menggunakan SKPD atau dokumen lain yang dipersamakan

3. Dokumen lain yang dipersamakan, berupa karcis dan nota perhitungan 4. Ketentuan lebih lanjut mengenai tata cara pembayaran pajak diatur dengan

Peraturan Walikota

I. Penagihan Pajak Reklame

1. Surat teguran atau surat peringatan atau surat lain yang sejenis sebagai tindak awal pelaksanaan penagihan pajak dikeluarkan 7 (tujuh) hari sejak saat jatuh tempo pembayaran pajak.

2. Dalam jangka waktu 7 (tujuh) hari sejak tanggal surat teguran atau surat peringatan atau surat lain yang sejenisnya, Wajib Pajak harus melunasi pajak yang terutang.

3. Surat teguran atau surat peringatan atau surat lain yang sejenisnya dikeluarkan oleh pejabat.

4. Apabila jumlah pajak yang masih harus dibayar tidak dilunasi dalam jangka waktu sebagaimana yang telah ditentukan dalam surat teguran, jumlah pajak yang harus ditagih dengan surat paksa.

5. Apabila pajak yang harus dibayar tidak dilunasi dalam jangka waktu 2x24 jam sesudah tanggal pemberitahuan surat paksa, pejabat segera menerbitkan surat perintah untuk melaksanakan penyitaan.

6. Sesudah dilakukan penyitaan dan Wajib Pajak belum juga melunasi hutang pajaknya, setelah lewat 10 hari sejak tanggal pelaksanaan surat perintah melaksanakan penyitaan, pejabat mengajukan permintaan tanggal pelelangan kepada kantor lelang Negara.

7. Setelah kantor lelang Negara menetapkan hari, tanggal, jam dan tempat lelang, juru sita memberitahukan dengan segera secara tertulis tempat kepada Wajib Pajak.

A. Peranan Pajak Reklame

Pajak Reklame merupakan salah satu komponen yang mendukung Pendapatan Asli Daerah dengan memberikan kontribusi yang besar , sehingga dapat terpenuhinya anggaran Pendapatan Asli Daerah. Pajak reklame juga dipergunakan untuk mendukung dan membiayai penyelenggaraan Pemerintahan dan Pembangunan Kota Medan. Penulis akan membahas tentang pemungutan Pajak Reklame sebagai Pendapatan Asli Daerah di Badan Pengelola Pajak dan Retribusi Kota Medan.

Pencapaian Realisasi Target Pajak Reklame Tahun 2011 s/d 2016 TAHUN INSTANSI

PENGELOLA TARGET REALISASI PERSENTASE

2011

DINAS PERTAMANAN

Rp 48.161.250.000,00 Rp 26.757.363.691,00 55,56% 2012 Rp 56.161.250.000,00 Rp 25.954.919.442,70 46,21% 2013 Rp 69.161.250.000,00 Rp 23.348.045.567,70 33,76%

2014

DINAS

PERTAMANAN TMT Januari s/d Maret 2014

Rp 59.161.250.000,00 Rp 9.620.486.121,00 16,26%

DISPENDA TMT

TOTAL REALISASI TAHUN 2014 Rp 17.708.560.784,00 29,93%

2015

DISPENDA

(Realisasi s/d 31 des 2015)

Rp 29.256.425.000,00 Rp 9.282.185.619,25 31,73% TRTB (Realisasi

s/d 31 des 2015) Rp 30.380.000.000,00 Rp 2.692.918.475,00 7,61% BPPT TMT

Secara keseluruhan peranan Pajak Reklame terhadap Pendapatan Asli Daerah Kota Medan pada periode tahun anggaran 2011-2016 berkisar antara 6,58% hingga 55,56%. Peranan Pajak Reklame terbesar terjadi pada tahun 2011 yaitu sebesar 55,56% dimana pajak reklame masih dikelola oleh Dinas Pertamanan yang pendapatannya telah mencapai setengah dari target yang ditetapkan. Sejak pada April 2014 peranan pajak reklame tidak hanya dikelola oleh Dinas Pertamanan , melainkan telah dikelola oleh 2 (dua) dinas dan 1 (satu) badan, yaitu Dinas Pendapatan, Dinas Tata Ruang dan Tata Bangunan, dan Badan Pelayanan Perijinan Terpadu. Pada April 2014 pajak reklame yang diperoleh dari Dinas Pertamanan menurun, yaitu hanya mencapai 16,26% dari total keseluruhan persentase realisasi tahun 2014 yaitu 29,93% dan total pendapatan yang terealisasi hanya Rp 17.708.560.784,00 dari target yang ditentukan. Pada tahun 2015 peranan pajak reklame kembali meningkat mencapai 31,73% namun pendapatannya tidak mencapai target yang ditentukan, dan pada tahun 2016 peranan pajak reklame meningkat kembali dua kali dari pencapaian target di tahun 2015, pendapatan di tahun 2016 hampir terealisasi sesuai dengan target yang ditentukan yaitu target pada tahun 2016 sebesar Rp 19.304.000.000,00 dan yang teralisasi sebesar Rp 12.591.242.919,32 .

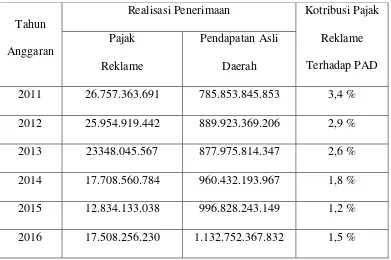

B. Kontribusi Pajak Reklame Kota Medan Terhadap Pendapatan Asli Daerah Kota Medan.

Untuk mengetahui besarnya kontribusi Pajak Reklame terhadap Pendapatan Asli Daerah, maka dihitung lah dengan menggunakan rumus, sebagai berikut :

Realisasi Penerimaan Pajak Reklame

Realisasi Penerimaan PAD

Kontribusi Penerimaan Pajak Reklame Terhadap Pendapatan Asli Daerah Kota Medan

Tahun Anggaran

Realisasi Penerimaan Kotribusi Pajak Reklame

2011 26.757.363.691 785.853.845.853 3,4 % 2012 25.954.919.442 889.923.369.206 2,9 % 2013 23348.045.567 877.975.814.347 2,6 % 2014 17.708.560.784 960.432.193.967 1,8 % 2015 12.834.133.038 996.828.243.149 1,2 % 2016 17.508.256.230 1.132.752.367.832 1,5 % Tabel IV.2. Sumber: Badan Pengelola Pajak dan Retribusi Daerah Kota

Medan (diolah)

Dilihat dari tabel diatas pada tahun 2011 kontribusi Pajak Reklame terhadap PAD mencapai 3,4%, selanjutnya pada tahun 2012 mengalami

penurunan yaitu sebesar 2,9%. Pada tahun 2013 kontribusi Pajak Reklame terhadap PAD kembali mengalami penurunan yaitu sebesar 2,6%. Persentase kontribusi Pajak Reklame terus mengalami penurun, pada tahun 2014 kontribusi pajak reklame sangat menurun yaitu hanya mencapai sebesar 1,8%. Pada tahun selanjutnya kontribusi Pajak Reklame tetap mengalami penurunan, yaitu pada tahun 2015 sebesar 1,2%. Namun, pada tahun 2016 kontribusi Pajak Reklame terhadap Reklame mengalami peningkatan dari tahun sebelumnya, yaitu sebesar 1,5%.

C. Faktor – Faktor yang Mempengaruhi Penerimaan Pajak Reklame

Berikut faktor – faktor yang dapat mempengaruhi penerimaan dari Pajak Reklame, yaitu :

1. Himbauan Kepada Wajib Pajak Reklame. Adanya himbauan yang diberikan kepada Wajib Pajak Reklame akan dapat sangat membantu untuk mengingatkan atau menyadarkan Wajib Pajak agar lebih patuh dan taat untuk membayar Pajak Reklame, dengan adanya kesadaran dari Wajib Pajak Reklame untuk membayar pajak reklame maka akan membantu meningkatkan penerimaan dari Pajak Reklame di Kota Medan.

3. Pemeriksaan Terhadap Pajak Reklame. Untuk mengetahui seberapa besar penerimaan dari Pajak Reklame secara berkala, diperlukan pemeriksaan terhadap Pajak Reklame. Melalui pemeriksaan terhadap Pajak Reklame dapat diketaui seberapa besar peranan dari Pajak Reklame.

D. Kendala – Kendala Dalam Penerimaan Pajak Reklame

Dalam masalah ini, untuk mencari tahu kendala – kendala yang ditemui dalam penerimaan Pajak Reklame, penulis mencari informasi dari berbagai sumber. Adapun kendala – kendala yang dijumpai yaitu :

1. Tingkat Pengetahuan Wajib Pajak Reklame yang masih rendah

Masih kurangnya tingkat pengetahuan dari Wajib Pajak Reklame dapat dilihat dari banyaknya Wajib Pajak Reklame yang tidak mengetahui dasar hukum dari Pajak Reklame. Dilihat dari dasar hukum Pajak Reklame, Wajib Pajak Reklame hanya mengetahui beberapa hal saja dari undang – undang ataupun peraturan pemerintah yang mengatur tentang Pajak Reklame. Jadi, dalam kasus ini dapat dilihat bahwa Wajib Pajak Reklame hanya terfokus pada proses pembayaran Pajak Reklame saja.

2. Kurang Aktifnya Petugas Pendataan, Penagihan ataupun petugas yang berhubungan langsung dengan Pajak Reklame

langsung turun menagih terhadap Wajib Pajak yang telah lama menunggak pajaknya.

3. Tingkat Kesadaran Wajib Pajak dalam hal izin Perpanjangan Masa Penyelenggaraan

Bila dilihat lebih jauh wilayah Kota Medan, dapat dilihat masih banyak penyelenggaraan reklame yang sebenarnya masa berlakunya telah habis, tetapi masih tetap berdiri atau masih terpampang penyelenggaraan reklamenya, contoh Reklame Papan Billboard yang masih berdiri, spanduk-spanduk yang masih bergantungan, stiker – stiker yang masih melekat pada tembok – tembok atau tiang – tiang listrik dan telepon sehingga merusak pandangan. Dari kasus ini dapat dilihat bahwa Wajib Pajak Reklame yang penyelenggaraan reklamenya telah habis masa berlakunya tidak ingin memperpanjang waktu penyelenggaraan reklamenya, tetapi ingin penyelenggaraan reklamenya tetap berdiri. Mungkin dari kasus ini harus ada ketegasan dari pihak Pemerintah Kota Medan, yaitu bila ada penyelenggaraan reklame yang masa berlakunya telah habis, dan diikuti tidak ada perpanjangan reklame oleh perusahaan penyelenggaraan reklame tersebut, maka Pemerintah Kota Medan berhak untuk membongkar atau mencabut penyelenggaraan reklame tersebut. 4. Kinerja dari petugas yang masih kurang sehingga mengakibatkan petugas

menyelenggarakan reklame. Hal ini mengakibatkan petugas dilapangan mengalami kesulitan dalam penagihan Pajak Reklame.

5. Perilaku Oknum Petugas yang kurang jujur

Adanya perilaku dari sebagian Oknum Petugas yang bersikap tidak jujur. Hal ini terbukti dengan adanya beberapa masalah yang terjadi seperti Wajib Pajak Reklame sudah membayarkan Pajak Reklamenya kepada Petugas Pajak Reklame, namun dari Petugas Pajak Reklame yang menerima pembayaran Pajak Reklame dari Wajib Pajak Reklame tidak menyetorkan biaya Pajak yang sudah dibayarkan ke kas daerah. Hal ini yang menjadi kendala dalam penerimaan Pajak Reklame.

6. Serta hambatan – hambatan itern antara lain : masih kurangnya sumber daya manusia, kurang optimalnya koordinasi dengan dinas yang saling terkait, kurangnya sarana dan prasarana yang menunjang pelaksanaan pemungutan pajak reklame, belum semua titik – titik reklame yang dilelangkan berhasil terjual, masih banyaknya tingkat kebocoran akibat pemasangan reklame ilegal.

E. Upaya – Upaya yang Dilakukan untuk Meningkatkan Penerimaan Pajak Reklame

Berikut Upaya – Upaya yang dilakukan oleh pihak Badan Pengelola Pajak dan Retribusi Daerah Kota Medan yaitu :

1. Merencanakan penataan pemasangan penyelenggaraan reklame

Medan dengan Pemerintah Kota Medan serta Biro Periklanan sangat dibutuhkan, dengan letak pemasangan reklame yang teratur, ketiga pihak dapat merasakan manfaatnya sendiri. Bagi Badan Pengelola Pajak dan Retribusi Daerah Kota Medan, dengan adanya pemasangan reklame yang teratur, maka akan memudahkan untuk melakukan pendanaan terhadap penyelenggaraan reklame tersebut.

2. Melaksanakan pembinaan terhadap Wajib Pajak Reklame

Memberi training/pelatihan yang singkat dalam hal peraturan dalam pembayaran Pajak Reklame. Memberikan penyuluhan serta informasi, bahwa Pajak Reklame yang dipungut sepenuhnya dipergunakan untuk pembiayaan rumah tangga Pemerintah Kota Medan.

3. Meningkatkan keterampilan dan kemampuan dari petugas pendataan, penagihan, maupun petugas yang berhubungan langsung dengan Pajak Reklame. Adapun cara yang telah dilakukan oleh Pemerintah Kota Medan untuk meningkatkan keterampilan dan kemampuan petugas pemungut Pajak Reklame adalah dengan cara mengirim petugas untuk mengadakan penataan atau pelatihan di bidang pendapatan perpajakan khususnya Pajak Reklame, dimana dengan mengadakan penataan atau pelatihan ini diharapkan kemampuan dan keterampilan petugas semakin baik.

4. Memberi sanksi kepada oknum/petugas yang berbuat tidak jujur.

PNS, dan diberikan sanksi berupa surat teguran atau sanksi lainnya yang pantas bagi petugas yang sudah PNS.

5. Mencari dan mengumpulkan informasi perihal alamat perusahaan yang memasang reklame.

Dengan terkumpulnya alamat perusahaan yang memasang reklame, maka Badan Pengelola Pajak dan Retribusi Kota Medan tidak mengalami kesulitan dalam penagihan pembayaran Pajak Reklame.

A. Kesimpulan

Berdasarkan uraian – uraian yang dikemukakan sebelumnya dan dari data- data yang telah diperoleh melalui riset pada Badan Pengelola Pajak dan Retribusi Daerah Kota Medan, maka diperolehlah beberapa kesimpulan sebagai berikut :

1. Badan Pengelola Pajak dan Retribusi Daerah Kota Medan sebagai unit kerja yang juga melakukan pendataan terhadap penyelenggaraan Pajak Reklame, memiliki tujuan untuk meningkatkan kepatuhan Wajib Pajak Reklame dalam pembayaran Pajak Reklame untuk meningkatkan Penerimaan Pajak Reklame.

2. Kontribusi Pajak Reklame terhadap Pendapatan Asli Daerah Pada tahun 2011-2016 hanya mencapai rata-rata sebesar 2,2%. Hal ini terlihat dari persentase realisasi penerimaan Pajak Reklame yang selalu mengalami penurunan.

3. Dalam pemungutan Pajak Reklame oleh Badan Pengelola Pajak dan Retribusi Daerah Kota Medan adanya kendala – kendala dalam hal penerimaan Pajak Reklame, yaitu :

a. Tingkat Pengetahuan Wajib Pajak Reklame yang masih rendah. b. Kurang Aktifnya Petugas Pendataan, Penagihan ataupun petugas

yang berhubungan langsung dengan Pajak Reklame.

d. Kinerja dari petugas yang masih kurang dalam mengetahui dan mendata beberapa alamat dari perusahaan yang menyelenggarakan Reklame.

e. Perilaku Oknum Petugas yang kurang jujur.

4. Badan Pengelola Pajak dan Retribusi Daerah Kota Medan melakukan penyelesaian dari masalah yang berhubungan dengan kendala – kendala yang muncul dalam penerimaan Pajak Reklame, seperti :

a. Merencanakan penataan pemasangan penyelenggaraan reklame. b. Melaksanakan Pembinaan terhadap Wajib Pajak Reklame.

c. Meningkatkan keterampilan dan kemampuan petugas pendataan, penagihan, maupun petugas yang berhubungan langsung dengan Pajak Reklame.

d. Memberi sanksi kepada oknum/ petugas yang berbuat tidak jujur. e. Mencari dan mengumpulkan informasi perihal alamat perusahaan

yang memasang reklame.

diperlukan usaha yang lebih keras untuk meningkatkan penerimaan Pajak Reklame.

6. Faktor – faktor yang mempengaruhi penerimaan Pajak Reklame yaitu perlu adanya himbauan dan sosialisasi kepada Wajib Pajak Reklame serta perlunya pemeriksaan seberapa besar peranan dari Wajib Pajak Reklame.

B. Saran

Melalui kesimpulan ini penulis memberikan saran – saran yang dapat menjadi bahan masukan bagi pembaca, antara lain sebagai berikut :

1. Meningkatkan kinerja aparat pengelola Pajak Reklame dalam pelaksanaan ketentuan dan peraturan yang berlaku, guna untuk meningkatkan kinerja dan disiplin agar dapat mengoptimalkan lagi penerimaan serta peranan pajak daerah terutama Pajak Reklame.

2. Perlunya dilakukan pendekatan kepada masyarakat melalui sosialisasi, seminar dan pemasangan spanduk untuk meningkatkan kesadaran masyarakat bahwa pentingnya membayar pajak.

3. Lebih meningkatkan Keterampilan dan Loyalitas kerja pegawai Badan Pengelola Pajak dan Retribusi Daerah Kota Medan khususnya di bidang Pendataan, agar pelaksanaan pembayaran Pajak Reklame dapat terlaksana dengan baik.

pengawasan pajak agar wajib pajak tidak bisa menghindar untuk membayar pajaknya.

5. Dalam meningkatkan penerimaan Daerah dalam pelaksanaan Pemerintah dan Pembangunan, diharapkannya kepedulian dari Wajib Pajak Reklame dalam membayar Pajak Reklame dan menaati Peraturan Perundang – undangan yang berlaku.

6. Kepala Badan Pengelola Pajak dan Retribusi Daerah Kota Medan maupun Pemerintah dapat memberikan sanksi yang tegas bagi Wajib Pajak Reklame yang tidak mau membayar pajak seperti menonaktifkan usahanya dengan tidak memberikan izin penerbitan reklame yang diterbitkan oleh Wajib Pajak Reklame.

7. Petugas perlu memberikan himbauan kepada Wajib Pajak Reklame untuk mendirikan reklame di zona yang memiliki izin pendirian reklame sesuai dengan aturan yang telah ditetapkan.