1

LEMBAGA KEUANGAN MIKRO (LKM) DAN

PEMBANGUNAN EKONOMI PEDESAAN DI SULAWESI

SELATAN

ANAS ISWANTO ANWAR

Biro Ekonomi Setwilda Pemerintah Provinsi Sulawesi Selatan

2

S

Pendahuluan

trategi percepatan penanggulangan kemiskinan seperti yang diatur dalam Peraturan Presiden Republik Indonesia No. 15 Tahun 2010 tentang Percepatan Penanggulangan Kemiskinan dapat dilakukan dengan beberapa cara diantaranya adalah melalui peningkatan kemampuan dan pendapatan masyarakat miskin serta pengembangan dan jaminan keberlanjutan usaha mikro dan kecil.

Berdasarkan data Badan Pusat Statistik (BPS), tahun 2015 jumlah penduduk miskin tercatat 31,023 juta jiwa. Dari jumlah tersebut sekitar 19,925 juta jiwa (64,23%) berada di pedesaan dengan mata pencaharian utama di sektor pertanian. Pada umumnya petani di pedesaan berada pada skala usaha mikro yang memiliki luas lahan lebih kecil dari 0,3 hektar.

Kemiskinan di pedesaan merupakan masalah pokok nasional yang penanggulangannya tidak dapat ditunda dan harus menjadi prioritas utama dalam pelaksanaan pembangunan kesejahteraan sosial. Oleh karena itu pembangunan ekonomi nasional berbasis pertanian dan pedesaan secara langsung maupun tidak langsung akan berdampak pada pengurangan penduduk miskin (Kemtan, 2015).

Kegiatan perekonomian di pedesaan masih didominasi oleh usaha-usaha skala mikro dan kecil dengan pelaku utama para petani, buruh tani, pedagang sarana produksi dan hasil pertanian, pengolah hasil pertanian serta industri rumah tangga.

Kementerian Koperasi dan UKM (2015) menginformasikan bahwa sampai dengan akhir tahun 2015 jumlah unit usaha UMKM telah mencapai 49,258 juta, atau 99,99% dari pelaku bisnis yang ada di Indonesia. Dari jumlah tersebut 46,795 juta atau 95,2% adalah pengusaha mikro.

Menurut Sutanto (2007) sebagian besar pengusaha mikro terutama yang bergerak di sektor pertanian dan sektor informal memiliki pendapatan bersih kurang dari USD 1.440 per keluarga per tahun. Dengan pendapatan sekecil itu mereka masih tergolong kelompok miskin yang berpendapatan kurang dari USD 1 per orang per hari. Namun demikian kelompok usaha ini menyerap lebih kurang 89 juta tenaga kerja atau identik dengan 96,7% tenaga kerja yang ada dalam dunia usaha (Yoseva dan Teuku Syarif, 2010).

Permasalahan mendasar yang dihadapi petani adalah kurangnya akses kepada sumber permodalan, pasar dan teknologi, serta organisasi tani yang masih lemah. Untuk itu penanggulangan kemiskinan merupakan bagian dari pelaksanaan Rencana Pembangunan Jangka Panjang dan kesepakatan global untuk mencapai Tujuan Pembangunan Milenium.

Untuk menjawab permasalahan keterbatasan modal, maka perlu lebih mengoptimalkan potensi lembaga keuangan yang dapat menjadi alternatif sumber dana bagi petani dan masyarakat pedesaan. Salah satu kelembagaan keuangan yang dapat dimanfaatkan dan didorong untuk membiayai kegiatan perekonomian di pedesaan yang mayoritas usaha penduduknya masuk dalam segmen mikro adalah Lembaga Keuangan Mikro (LKM). Lembaga ini sebenarnya telah banyak tumbuh dan mengakar dalam masyarakat pedesaan, tetapi belum dimanfaatkan secara optimal.

3

kelembagaan di dalamnya, sehingga ada rasa memilikinya. Peranan lembaga ekonomi di pedesaan tergolong unik, karena lembaga informal seperti LKM lah yang mampu bertahan dalam memenuhi kebutuhan masyarakat pedesaan.

Hal ini karena LKM yang bersifat fleksibel yang kebera-daannya diakui oleh mereka, dalam perkembangannya LKM hadir untuk menjawab kebutuhan dasar dari UKM, meliputi akses terhadap modal, transfer teknologi dan channeling.

Peranan LKM ini menjadi penting, karena dianggap mampu menyerap tenaga kerja dan dapat meningkatkan pendapatan masyarakat. Maka itu, perlu pengembangan bagi LKM ini agar nantinya dapat terus memenuhi kebutuhan UKM lokal. Strategi ini di dapat dengan mengidentifikasikan faktor internal dan eksternal yang ada dalam sistem.

4

M

Tinjauan Teoritis

1. Lembaga Keuangan Mikro

enurut definisi yang dipakai dalam Microcredit Summit (1997), kredit mikro adalah program pemberian kredit berjumlah kecil ke warga paling miskin untuk membiayai proyek yang dia kerjakan sendiri agar menghasilkan pendapatan yang memungkinkan mereka peduli terhadap diri sendiri dan keluarganya, “programmes extend small loans to very poor for self employment projects that generate income, allowing them to care for themselves and their family”.

Lembaga Keuangan Mikro (LKM) di Indonesia menurut Bank Pembangunan Asia dan Bank Dunia memiliki ciri utama, yaitu:

1) Menyediakan beragam jenis pelayanan keuangan yang relevan atau sesuai dengan kebutuhan riil masyarakat

2) Melayani kelompok masyarakat yang berpenghasilan rendah

3) Menggunakan prosedur dan mekanisme yang kontekstual dan fleksibel agar lebih mudah dijangkau oleh masyarakat miskin yang membutuhkan

Pola-pola keuangan mikro di Indonesia:

1) Saving ledd microfinance, yaitu pola keuangan mikro yang berbasis anggota (membership based). Dalam pola ini, pendanaan atau pembiayaan yang beredar berasal dari pengusaha mikro. Contohnya: Kelompok Swadaya Masyarakat (KSM), Credit Union, dan Koperasi Simpan Pinjam.

2) Credit Ledd Microfinance, yaitu pola keuangan mikro yang sumber keuangannya bukan dari usaha mikro tetapi dari sumber lain. Contohnya: Badan Kredit Desa, Lembaga Dana Kredit Pedesaan dan Grameen Bank.

3) Micro Banking, bank yang difungsikan untuk melayani keuangan mikro. Contohnya: BRI Unit Desa, Bank Perkreditan Rakyat dan Danamon Simpan Pinjam

4) Pola hubungan bank dan kelompok swadaya masyarakat

Lembaga keuangan mikro memiliki kelebihan yang paling nyata, yaitu prosedurnya yang sederhana, tanpa agunan, hubungannya yang cair (personal relationship), dan waktu pengembalian kredit yang fleksibel (negotiable repayment). Karakteristik itu sangat sesuai dengan ciri pelaku ekonomi di pedesaan (khususnya di sektor pertanian) yang memiliki asset terbatas, tingkat pendidikan rendah dan siklus pendapatan yang tidak teratur (bergantung panen). Karakter pedesaaan seperti itulah yang ditangkap dengan baik oleh pelaku lembaga keuangan mikro, sehingga eksistensinya mudah diterima oleh masyarakat kecil. Tetapi kelemahan utama dari lembaga keuangan mikro, yakni tingkat bunga kredit yang sangat tinggi, harus diperbaiki sebab keberadaannya cenderung eksploitatif kepada masyarakat miskin.

5

2. Kredit Mikro

Menurut definisi yang dipakai dalam Microcredit summit (1997) dalam Wijono (2005), kredit mikro adalah program pemberian kredit berjumlah kecil kepada warga miskin untuk membiayai kegiatan produktif yang dikerjakan sendiri agar menghasilkan pendapatan, yang memungkinkan mereka peduli terhadap diri sendiri dan keluarganya.

Bank Indonesia (BI) mendefinisikan kredit mikro sebagai kredit yang diberikan kepada para pelaku usaha produktif baik perorangan maupun kelompok yang mempunyai hasil penjualan paling banyak Rp. 100 juta per tahun. Sementara oleh Bank Rakyat Indonesia (BRI) kredit mikro didefinisikan sebagai pelayanan kredit dibawah Rp. 50 juta.

Lembaga keuangan yang terlibat dalam penyaluran kredit mikro ini umumnya disebut dengan Lembaga Keuangan Mikro (LKM). Asian Development Bank (ADB) mendefinisikan LKM sebagai lembaga yang menyediakan jasa penyimpanan (deposit), kredit (loan), pembayaran berbagai transaksi jasa (payment sevices) serta money transfer yang ditujukan bagi masyarakat miskin dan pengusaha kecil. Dengan demikian LKM memiliki fungsi sebagai lembaga yang memberikan berbagai jasa keuangan bagi masyarakat berpenghasilan rendah serta usaha mikro. Menurut Direktorat Pembiayaan, Deptan (2015) LKM dikembangkan berdasarkan semangat untuk membantu dan memfasilitasi masyarakat miskin tersebut, baik untuk kegiatan konsumtif maupun produktif. Berdasarkan fungsinya, maka jasa keuangan mikro yang dilaksanakan oleh LKM memiliki ragam yang luas yaitu bentuk kredit maupun pembiayaan lainnya (Ashari, 2006).

Salah satu model lembaga keuangan mikro yang berhasil dan sudah banyak diadopsi oleh banyak negara di dunia adalah Grameen Bank. Model ini sudah dikenal secara luas sebagai salah satu lembaga keuangan mikro tersukses di dunia dalam mengurangi kemiskinan yang ada, dikarenakan cepatnya ekspansi dan jangkauan yang luas terhadap masyarakat miskin dengan dampak positif pada pendapatan, pekerjaan, konsumsi, tabungan dan aset dari pesertanya (Sinha, 1996, Khandker et al., 1998, dalam Mahmudul Hassan, 2006).

3. Kaitan Lembaga Keuangan Mikro dan Ekonomi Pedesaan

Pengentasan kemiskinan merupakan salah satu agenda pembangunan nasional yang digalakkan pemerintah selama ini (Anugrah, 2007). Desa merupakan tolak ukur dari miskin atau tidaknya suatu negara, karena sampai saat ini desa merupakan kantong kemiskinan yang paling besar (Eko, 2005). Sesuai dengan pencitraan pedesaan pada umumnya, komunitas pedesaan identik dengan para petani dan kehidupan para petani. Oleh karena itu kehidupan pedesaan tidak lepas dari perilaku ekonomi yang khas dari keluarga petani, yaitu pola ekonomi yang berorientasi subsisten (Scott, 1981).

6

Sebagai unsur penting dalam mendukung peningkatan produksi dan taraf hidup masyarakat pedesaan, keterbatasan modal dapat membatasi ruang gerak aktivitas sektor pertanian dan pedesaan. Kehadiran LKM dibutuhkan paling tidak karena dua hal (Pantoro, 2008).

1) Sebagai salah satu instrumen dalam rangka mengatasi kemiskinan. Masyarakat miskin pada umumnya mempunyai usaha skala mikro. Terminologi World Bank, mereka disebut sebagai economically active poor atau pengusaha mikro. Dalam konfigurasi perekonomian Indonesia, lebih dari 90% unit usaha merupakan usaha skala mikro. Mengembangkan usaha skala mikro merupakan langkah strategis karena akan mewujudkan broad bases development atau development through equity. Mereka membutuhkan permodalan guna mengembangkan kapasitas usahanya. Dengan usaha yang meningkat (menjadi usaha skala kecil), secara efektif akan mengatasi kemiskinan yang diderita oleh mereka sendiri dan diharapkan dapat membantu masyarakat dalam kategori fakir miskin. Pada sisi lain, skim keuangan mikro sangat sesuai dengan kebutuhan masyarakat berpenghasilan rendah.

2) Karena menjadi salah satu instrumen pengembangan pasar keuangan mikro. Secara pragmatis, pasar keuangan mikro merupakan aspek keuangan dari semua proses ekonomi di segmen mikro yang meliputi segala sesuatu yang menyangkut tabungan dan kredit usaha. Pada pemahaman ini dicantumkan kata tabungan dan kredit, guna menghindarkan pemahaman sempit seolah-olah di segmen mikro pelaku-pelaku usahanya hanya membutuhkan kredit, melupakan bahwa mereka mempunyai potensi menabung, dan/atau dapat diberdayakan mempunyai kemampuan menabung.

Pada pasar keuangan mikro terdapat potensi besar dalam hal penawaran (tabungan) dan permintaan (kredit). Berdirinya LKM merupakan jawaban dari kurang pekanya lembaga keuangan formal dalam merangkul UKM, sehingga peranannya bisa dibilang sebagai katup penyelamat dalam proses pembangunan ekonomi pedesaan.

4. Pembangunan Pedesaan dan Kelembagaan Finansial

Dalam perspektif pembangunan (Booke, 1983) menyimpulkan bahwa perekonomian di Indonesia terbagi dalam dua sektor, yaitu tradisional dan modern yang tidak saling berhubungan. Booke menyatakan bahwa sektor tradisional perlu dirangsang dengan adanya instentif ekonomi dan peningkatan teknologi produksi. Namun sebaliknya, Greetz dalam Marshus menyatakan upaya perbaikan macam apapun tidak akan berhasil dilakukan. Menurut Scott (1981), persoalan yang berlaku pada masyarakat pedesaan adalah rasionalitas sosial yang lebih mementingkan kebersamaan ketimbang persaingan. Penetrasi dari luar, baik menyangkut aspek kelembagaan maupun teknologi justru akan menimbulkan resistensi.

Selama ini permasalahan proses pembangunan pedesaan adalah tidak terbangunnya kelembagaan sektor ekonomi sebagai instrumen untuk mengatasi kelangkaan modal (lack capital) di wilayah pedesaan. Menurut Syahyuti (2004) peran kelembagaan dalam pembangunan pedesaan merupakan pintu masuk agar suatu lembaga dapat berdiri dan diterima, khususnya di dalam aspek ekonomi.

7

(sense of belonging), jika rasa memiliki ini sudah muncul, setiap individu akan berpartisipasi dan kelembagaan ini akan berkembang sehingga potensial untuk bisa mensejahterakan masyarakat karena didalamnya sudah ada pembagian peran dan tanggung jawab dalam memenuhi kebutuhan ekonomi mereka.

Berdasarkan perkembangan pembangunan pedesaan yang terjadi selama beberapa dekade ini, terlihat bahwa fase-fase tersebut mengidentifikasikan proses komersialisasi pedesaan. Maka itu diperlukan upaya agar penduduk pedesaan bisa lepas dari komersialisasi ini, yaitu dengan cara menguatkan sistem produksi dan pengolahan yang berbasis tradisional sehingga masyarakat pedesaan tidak melulu ada dalam posisi subordinat. Persoalan ini sebenarnya dapat diatasi dengan adanya modal yang berputar di dalam sistem produksi dan pengolahan. Namun sayangnya keterbatasan modal merupakan persoalan paling rumit di wilayah pedesaan.

Keterbatasan modal menyebabkan aktivitas ekonomi tidak berjalan, tidak berjalannya aktivitas ekonomi menyebabkan masyarakat berada dalam posisi subordinat tadi (Ellis dan Biggs, 2001). Berbekal dari situasi ini, sudah seyogyanya para perumus kebijakan pembangunan pedesaan mengawinkan kelembagaan sektor finansial dengan kebijakan pemerintah agar mampu menggerakkan kegiatan ekonomi di wilayah pedesaan, khususnya usaha mikro.

Yustika (2008) melihat secara umum persoalan lembaga keuangan di pedesaan dapat di identifikasikan menjadi:

1) Masalah akses kredit, posisi tawar dan informasi masyarakat pedesaan yang sangat rendah menyebabkan rawan terhadap praktik manipulasi dari lembaga keuangan formal maupun semi-formal

2) Informasi yang asimetris (asymmetric information) dari pemberi pinjaman/kredit terhadap peminjam (borrower).

Pada umumnya, lembaga keuangan di perdesaan dibedakan dalam tiga jenis: 1) lembaga keuangan formal;

2) lembaga keuangan semi-formal; 3) lembaga keuangan mikro.

Lembaga keuangan dikatakan formal jika lembaga tersebut secara operasional diatur dalam Undang-Undang perbankan dan disupervisi oleh bank sentral. Sedangkan lembaga keuangan semi-formal adalah lembaga keuangan yang tidak diatur dalam UU, tetapi disupervisi dan diregulasi oleh agen pemerintah maupun bank sentral. LKM beroperasi di luar regulasi dan supervisi lembaga pemerintah. LKM bukan sekedar menyediakan uang (cash) untuk keperluan transaksi, tetapi kadang-kadang menyediakan pinjaman dalam bentuk barang (in-kind), (Yustika, 2008).

8

S

Keuangan Mikro di Indonesia

1. Sejarah Keuangan Mikro

ejarah Keuangan Mikro di Indonesia telah ada sejak akhir abad ke-19 dengan didirikannya Bank Kredit Rakyat dan Lumbung Desa. Kedua lembaga mi dibentuk untuk membantu melepaskan para petani, pegawai, dan buruh dan lintah darat. Pada 1905 Bank Kredit Rakyat ditingkatkan menjadi Bank Desa yang cakupan pelayanannya diperluas ke arah usaha di luar bidang pertanian. Pada 1929, pemerintah Hindia Belanda menerbitkan Staatblad 1929 No. 137 tentang pendirian Badan Kredit Desa (BKD) yang ditujukan untuk menangani kredit pedesaan di Jawa dan Bali. Pada 1930 dikeluarkan peraturan mengenai Algemene Volkskrediet Bank (AVB) yang merupakan cikal bakal Bank Rakyat Indonesia (BRI), dan Afdeelingsbank (AB) yang kemudian menjadi Bank Perkreditan Rakyat (BPR).

Setelah kemerdekaan, pemerintah Indonesia mendorong pendirian bank pasar guna memberikan pelayanan jasa keuangan kepada pedagang pasar. Lembaga ini terdaftar sebagai perseroan terbatas (PT), commanditaire vennootschap (CV), koperasi, Maskapai Andil Indonesia (MAI), yayasan, atau perkumpulan. Pada 1970 pemerintah mencanangkan program kredit bimbingan missal atau intensifikasi massal (Bimas/Inmas) yang melibatkan BRI melalui BRI Unit Desa sebagai penyalur kredit mini dan midi. Namun, karena terjadi kemacetan kredit bimas yang sangat besar, sejak 1984 penyaluran kredit mi (termasuk kredit mini dan midi) dihentikan. Kemudian, di BRI unit desa diciptakan skim kredit dan tabungan baru yang dinamakan kredit umum pedesaan (Kupedes) dan simpanan pedesaan (Simpedes) yang bersifat komersial. Kredit Bimas kemudian diganti dengan Kredit Usaha Tani (KUT) yang kemudian berubah menjadi Kredit Ketahanan Pangan (KKP).

Dengan dikeluarkannya Undang-undang (UU) No. 14 Tahun 1967 tentang Pokok-pokok Perbankan, pendirian bank baru di luar yang diatur dalam UU tersebut dilarang, meskipun yang telah ada tetap diperbolehkan berjalan. Pada masa itu telah ada beberapa lembaga keuangan mikro (LKM) yang dibentuk oleh pemerintah daerah, seperti Lembaga Dana dan Kredit Pe-desaan (LDKP) di Jawa Barat, Badan Kredit Kecamatan (BKK) di Jawa Tengah, Kredit Usaha Rakyat Kecil (KURK) di Jawa Timur, Lumbung Pitih Nagari (LPN) di Sumatera Barat, dan Lembaga Perkreditan Desa (LPD) di Bali.

Pada Oktober 1988 pemerintah mengeluarkan peraturan yang memberikan kemudahan pendirian BPR. Langkah ini diikuti dengan dikeluarkannya UU No. 7 Tahun 1992 tentang perbankan, yang menetapkan hanya ada dua jenis bank di Indonesia, yaitu Bank Umum dan BPR. Dengan berlakunya UU tersebut, dengan sendirinya bank atau lembaga keuangan mikro yang tidak memenuhi syarat sebagai BPR dianggap sebagai bank gelap (illegal banking) atau biasa disebut sebagai lembaga nonformal. Akibatnya, sekitar 5.000 unit BKD yang ada saat ini statusnya menjadi tidak jelas, ada yang menganggap-nya sebagai lembaga formal, dan ada pula yang menyebutnya sebagai lembaga semiformal.

9

sebagainya. Pemerintah provinsi dan kabupaten juga mulai mengadopsi upaya serupa dalam program pem-bangunannya. Sementara itu, beberapa LSM dan lembaga donor membentuk LKM dengan menggunakan berbagai pendekatan yang telah berhasil dikembangkan di berbagai negara, seperti model "Grameen Bank" atau "ASA" di Bangladesh. Reflikasi pendekatan-pendekatan tersebut di Indonesia cukup berhasil, seperti yang dilakukan oleh Bina Swadaya, Yayasan Dharma Bhakti Parasahabat, Yayasan Mitra Usaha, Bina Masyarakat Mandiri dan sebagainya.

Meskipun demikian, dan segi legalnya, lembaga-lembaga ini pada umumnya belum memiliki izin sebagal lembaga keuangan formal. Dalam upaya memperkuat posisi LKM, pada 2000 dibentuk Gerakan Bersama Pengembangan Keuangan Mikro (GEMA PKM) Indonesia, yang merupakan forum komunikasi stakeholders yang terdiri dan lembaga keuangan, lembaga pemerintah, lembaga swadaya masyarakat, lembaga penelitian, dunia bisnis, media massa, lembaga donor dan kelompok swadaya masyarakat. Forum ini berusaha mendorong dibuatnya peraturan perundangan yang mengatur tentang lembaga keuangan mikro.

Dari uraian di atas dapat disimpulkan bahwa LKM yang secara legal diakui di Indonesia saat ini hanya BPR dan koperasi, di samping unit-unit keuangan mikro dari bank-bank umum seperti BRI unit desa dan unit layanan mikro (ULM) BNT. Lembaga keuangan formal lain yang juga memberikan layanan keuangan mikro adalah kantor pegadaian, yang keberadaannya diatur dengan UU tersendiri. Dengan demikian, lembaga keuangan mikro yang ada di Indonesia dapat diklasifikasikan ke dalam empat golongan besar, yaitu:

1) LKM formal, baik bank maupun nonbank,

2) LKM nonformal, baik yang berbadan hukum atau tidak, 3) LKM yang dibentuk melalui program pemerintah, dan 4) LKM informal, seperti arisan, rentenir, dan sebagainya. Pola-pola keuangan mikro di Indonesia terdiri dari:

1) Saving Ledd microfinance yang berbasis anggota (membership based). Pada pola ini pendanaan atau pembiayaan yang beredar berasal dari pengusaha mikro sendiri. Contoh Kelompok Swadaya Masyarakat (KSM), Credit Union (CU) Koperasi Simpan Pinjam (KSP).

2) Credit Ledd microfinance, pada pola ini sumber keuangan bukan dari usaha mikro tetapi sumber lain seperti Badan Kredit Desa (BKD), Lembaga Dana Kredit Pedesaan (LDKP), Grameen Bank, Asa Model (Bangladesh).

3) Micro Banking, pada pola ini bank difungsikan untuk pelayanan keuangan mikro seperti telah dilaksanakan BRI, BPR, Danamon Simpan Pinjam. Pola hubungan bank dan kelompok swadaya masyarakat (PHBK), integrasi antara bank dan kelompok swadaya masyarakat.

2. LKM di Indonesia

10

pemerintah. Hampir setiap pergantian pemerintahan meluncurkan program yang berbeda kepada masya-rakat miskin dan yang berpenghasilan rendah.

Hal ini menyebabkan tumpang tindihnya program, aturan dan juga kewenangan lembaga yang bergerak di bidang keuangan mikro, dan akhirnya bermuara pada susahnya mengukur dan mengevaluasi keberhasilan program yang ada. Keadaan ini juga menyebabkan LKM baik yang berbasiskan desa maupun yang terdapat di perkotaan untuk bisa menjalankan usaha mereka secara berkesinambungan, dalam arti tingkat keberlangsungan hidup LKM menjadi rendah.

Persaingan yang ketat serta tumpang tindihnya kebijakan membuat banyak LKM yang tidak mampu bersaing, sehingga harus menghentikan usahanya atau hanya tinggal nama. Sebagai gambaran di sebuah desa di Propinsi Bali, bisa terdapat lebih dari lima hingga tujuh jenis LKM maupun bank yang menyasar segmen mikro, diantaranya LPD, KUD, Koperasi Serba Usaha (KSU) atau Koperasi Simpan Pinjam (KSP) yang didirikan oleh masyarakat, BPR, Teras BRI (Unit mikro BRI), dan Danamon Simpan Pinjam (DSP).

Segmen pasar yang terbatas membuat tiap LKM harus mampu bersaing, hal yang tentunya amat sulit bagi LKM konvensional jika harus dihadapkan dengan lembaga modern seperti bank umum dan BPR.

Partisipan keuangan mikro di Indonesia bisa dibagi menjadi tiga kelompok, kelompok pertama adalah lembaga atau institusi formal dan non-formal, kelompok kedua merupakan program keuangan mikro baik yang diadakan oleh pemerintah maupun lembagalembaga donor dalam dan luar negeri. Ketiga adalah partisipan individu yang biasanya informal, tidak mempunyai kekuatan hukum dan menjalankan usahanya secara ilegal, dalam kelompok ini termasuk para pemburu rente seperti rentenir, ijon, gadai ilegal, kelompok arisan, dan lain-lain.

Sulitnya mengelompokkan lembaga keuangan mikro dan jenis layanan keuangan mikro membuat mapping atau pemetaan, pengawasan serta evaluasi layanan keuangan ini sulit dilakukan. Tumpang tindihnya aturan, kewenangan dan cakupan luas layanan lembaga keuangan mikro juga turut memberikan andil dalam sulitnya menerapkan strategi pengem-bangan yang tepat untuk LKM. Keadaan ini menyebabkan tingkat keberlangsungan usaha atau sustainability LKM maupun program keuangan mikro menjadi rendah. Hanya beberapa LKM yang mampu bertahan dan bersaing baik dengan sesama LKM maupun jenis layanan perbankan yang lebih modern.

Tidak terdapatnya data yang pasti terkait jumlah dan kondisi lembaga-lembaga ini menyulitkan untuk menyajikan keakuratan terkait jumlah lembaga ini. Banyak lembaga yang berada dibawah pembinaan pemerintah propinsi, namun tidak ada data yang pasti dari tiap pemerintah daerah terkait keberadaan lembaga keuangan mikro di daerahnya. Hanya Lembaga keuangan mikro seperti LPD di Bali yang sudah memiliki data dan kondisi keuangan yang terekam dengan baik.

Ironisnya, justru riset dan proyek dari institusi asing yang dijadikan acuan dalam memprediksi jumlah serta keberadaan LKM di Indonesia. Proyek riset ini bersifat musiman, atau tidak secara periodik memantau keberadaan LKM di Indonesia sehingga keberlanjutan data dan informasi amat susah ditemui.

11

Badan Kredit Desa (BKD)

Badan Kredit Desa atau BKD memiliki sejarah yang panjang. Dapat dikatakan bahwa BKD merupakan salah satu LKM formal yang pertama kali berdiri di Indonesia. Berdirinya BKD tidak dapat dipisahkan dari berdirinya AVB (Algemene Volkerediet Bank) yang kemudian menjadi BRI pada sekitar tahun 1896. Sejarah BKD diawali dengan berdirinya Lumbung Desa di daerah Banyumas karena terjadinya paceklik dan gagal panen. LKM ini mengalami sejarah yang panjang dengan berbagai perubahan nama dan regulasi. Saat ini BKD hanya tersisa di pulau Jawa, walaupun sempat tersebar ke wilayah lain di Indonesia. BKD merupakan sebuah lembaga keuangan milik desa dengan pejabat desa berperan dalam manajemennya.

Pengawasan dan supervisi dilakukan oleh Bank Rakyat Indonesia (BRI). Lembaga ini menyalurkan kredit berdurasi pendek, biasanya tiga sampai empat bulan. Dana biasanya didapat dari sistem simpanan wajib peminjam dan juga pinjaman lunak dari BRI. Dari data yang dirilis oleh RENDEV Project tahun 2009 (Adra,dkk,2009), terdapat 5.345 BKD di seluruh Indonesia. Saat ini BKD paling banyak terdapat di Propinsi Jawa Timur (2.495 lembaga), Jawa Tengah (1.357 lembaga), DIY Yogyakarta (766 lembaga) dan sebagian kecil di Jawa Barat (727 lembaga).

Lembaga Dana Kredit Pedesaan

Istilah Lembaga Dana Kredit Pedesaan (LDKP) dicetuskan sejak era tahun 1980-an oleh Pemerintah Indonesia dalam upaya mengelompokkan lembaga keuangan mikro non-bank yang banyak beroperasi di seluruh wilayah Indonesia, khusus-nya Pulau Jawa sejak masa tahun 1970an. Kebijakan ini juga dimaksudkan guna membedakan lembaga kredit berbasis desa dengan bank unit desa serta lembaga perkreditan berbasis desa yang sudah lama ada di Jawa. LDKP ini mengacu pada banyak jenis lembaga keuangan mikro dengan nama berbeda di berbagai wilayah Indonesia. Data RENDEV Project tahun 2009 menyebutkan jumlah LDKP di Indonesia sebanyak 2.001 buah lembaga dengan yang terbanyak I Gde Kajeng Baskara, Lembaga Keuangan Mikro di Indonesia 119 ada di Propinsi Bali berupa Lembaga Perkreditan Desa (LPD) (Adra,dkk, 2009).

Dengan banyak munculnya lembaga kredit mikro yang masuk kelompok LDKP, menjadi cukup sulit dalam mengidentifikasi jenis lembaga ini, karena di setiap daerah dimunculkan istilah yang berbeda. Lembaga dengan berbasiskan adat muncul di Propinsi Bali dan Sumatera Barat, sedangkan lembaga sejenis di Propinsi yang lain banyak yang berbasiskan kecamatan.

Berikut akan dipaparkan beberapa lembaga keuangan mikro yang masuk dalam jenis LDKP, baik yang berbasiskan desa, desa adat maupun kecamatan.

Badan Kredit Kecamatan (BKK)

Badan Kredit Kecamatan (BKK) di Jawa Tengah dan Kalimantan Selatan, Lembaga Perkreditan Kecamatan (LPK) di Jawa Barat serta Lumbung Pitih Nagari (LPN) di Sumatera Barat, merupakan beberapa LDKP awal yang berdiri sekitar tahun 1970an. Setelah pertemuan yang digelar oleh Menteri Dalam Negeri pada tahun 1984, barulah mulai bermunculan lembaga sejenis di daerah lain, semisal Lembaga Perkreditan Desa (LPD) di Bali, BKK di Bengkulu, Riau, Kalimantan Selatan, dan Aceh.

12

ini masih terdapat banyak BKK yang masih beroperasi sesuai dengan keberadaan awalnya. BKK merupakan lembaga keuangan dengan status Perusahaan Daerah sesuai dengan Perda Jateng No.19 tahun 2002. Pengawasan juga dilakukan oleh Bank Pembangunan Daerah di tiap Propinsi. Pengelolaan BKK dilakukan oleh Pemerintah Propinsi dan approval pinjaman harus melalui Camat.

Jenis produk yang ditawarkan adalah pinjaman dan simpanan yang awalnya hanya berupa simpanan wajib yang diambil dari presentase dari pinjaman. Seiring dengan waktu, BKK mulai memperkenalkan simpanan sukarela (tabungan) yang diberi nama Tamades (Tabungan Masyarakat Desa). Selain mengumpulkan dana dari simpanan pihak ketiga, dana juga didapat dari pemerintah propinsi melalui Bank Pembangunan Daerah. Pinjaman yang diberikan berdurasi mingguan, bulanan dan maksimal adalah satu tahun.

Lembaga Perkreditan Kecamatan (LPK)

Lembaga Perkreditan Kecamatan terdapat di Jawa Barat. Wilayah Operasional lembaga ini sama dengan BKK, dengan pola kepemilikan yang sedikit berbeda. Kepemilikan LPK adalah 55% Pemerintah Provinsi dan 45% Pemerintah Kabupaten. LPK memiliki sejarah yang panjang, dimana pendiriannya dimulai tahun 1973 dengan peraturan pemerintah No.446 tahun 1973.

Pada tahun 1992 regulasi Perbankan mengharuskan LDKP berubah menjadi BPR dengan tenggang waktu hingga tahun 1997. Pada saat itu banyak LPK yang berubah menjadi BPR dengan dukungan dana dari pemerintah Provinsi, Kabupaten serta Bank Pembangunan Daerah. Namun tidak semua LPK bisa ditingkatkan menjadi BPR karena masih banyak LPK yang terkendala masalah permodalan dan manajemen.

Pengelolaan LPK sepenuhnya dilakukan oleh pemerintah provinsi dan kabupaten dengan dibantu oleh BPD. Walaupun laporan keuangan LPK dilaporkan ke BPD, pengawasan dan supervisi tidak dilakukan oleh BPD, namun melalui sebuah komite yang beranggotakan perwakilan dari pemerintah dan juga BPD. Permodalan disamping dari pemerintah, juga didapatkan melalui simpanan wajib. LPK tidak diperkenankan untuk mengumpulkan dana dari tabungan sukarela. Pinjaman diberikan hanya kepada anggota dengan melalui rekomendasi pejabat desa dan kecamatan. Pinjaman juga bersifat tanpa jaminan (collateral free) dengan sanksi atau denda bagi keterlambatan cicilan.

Lumbung Pitih Nagari (LPN)

Lembaga ini terdapat di Propinsi Sumatera Barat. LPN merupakan lembaga keuangan milik desa adat yang disebut nagari dan hanya ada di daerah Padang Pariaman. Pada jaman kolonial Belanda sebenarnya sudah terdapat sebuah lembaga keuangan di daerah tersebut yakni Bank Nagari, namun keberadaannya tidaklah lama.

Bank Pembangunan Daerah Sumatera Barat merubah namanya menjadi Bank Nagari dan berdiri sejak tahun 1962. Lumbung Pitih Nagari diprakarsai pendiriannya sekitar tahun 1972 oleh Pemerintah Propinsi Sumatera Barat (Sumbar) dengan maksud untuk memperkuat struktur ekonomi masyarakat pedesaan. Seperti jenis LDKP yang lain, pada saat Pakto 88, banyak LPN yang berubah menjadi BPR sesuai dengan ketentuan dari Pemerintah dan Bank Indonesia.

13

mulanya hanya diperuntukkan untuk sanak famili dan keluarga kemudian berkembang menjadi suatu kegiatan ekonomi di tingkat “kenagarian” berupa aktifitas simpan pinjam dana (Oman, 1995).

Model organisasi LPN adalah meniru model koperasi dimana masyarakat yang ingin menjadi anggota harus menyetorkan sejumlah dana untuk simpanan wajib. Manajemen LPN direkrut dari anggota masyarakat desa dengan pengendalian internal dilakukan oleh pengurus LPN. Pengurus desa tidak bertanggung jawab dalam pengawasan LPN. Supervisi dan pengawasan eksternal dilakukan oleh Pemerintah Propinsi dengan pendampingan dari Bank Pembangunan Daerah.

Lembaga Perkreditan Desa (LPD)

Lembaga ini juga merupakan sebuah lembaga keuangan milik desa adat, sama dengan LPN yang ada di Sumatera Barat. Lembaga ini berdiri sejak tahun 1985, dan hingga saat ini sudah mencapai jumlah 1.422 buah. Lembaga Perkreditan Desa di Bali merupakan lembaga keuangan mikro yang paling sukses di Indonesia. Keberhasilan program ini karena dukungan penuh dari Pemerintah Propinsi Bali dan kuatnya kesatuan masyarakat adat di Bali.

Sejarah LPD sendiri di mulai tahun 1985, dengan dicetuskan-nya sebuah pilot project dengan jangka waktu tiga tahun, sejak Maret 1985 hingga Maret 1988. Pada saat itu sebagai langkah awal, Pemerintah Propinsi Bali mendirikan 161 buah LPD dengan modal awal Rp 2 juta. Tahun 1986 pemerintah propinsi menerbitkan peraturan terkait desa adat yang memberikan kewenangan kepada desa adat untuk melakukan pengelolaan aset melalui organisasi mereka sendiri.

Upaya Bank Indonesia untuk mendorong LPD berubah menjadi BPR mendapat penolakan dari masyarakat di Bali, disamping itu BI juga mempertimbangkan banyaknya jumlah LPD yang mesti diawasi, sehingga akhirnya BI memberikan persetujuan dengan memutuskan bahwa LPD merupakan lembaga keuangan non bank yang khusus beroperasi di wilayah Bali. Dalam Undang-undang No.1 tahun 2013 tentang LKM, keberadaan LPD diakui sebagai sebuah lembaga keuangan berbasis adat, sehingga tidak dimasukkan sebagai LKM yang diatur dalam peraturan tersebut. Saat ini peraturan yang mengatur tentang LPD adalah Peraturan Daerah Propinsi Bali No.8 tahun 2002 dan mengalami perubahan melalui Perda Nomor 3 tahun 2007.

Pengelolaan LPD sepenuhnya dilakukan oleh desa adat, dengan pembinaan dan pengawasan dilakukan oleh pemerintah propinsi dan BPD. Dalam suatu wilayah desa di Propinsi Bali terdapat dua sistem pemerintahan yang berbeda dan kadang saling tumpang tindih. Pemerintahan formal yang berada dalam struktur adalah desa dinas dengan dikepalai oleh seorang kepala desa dan desa adat yang dikepalai oleh seorang “bendesa adat” dengan dibantu oleh “prajuru adat” (Nurcahya, 2006).

Masing-masing jenis pemerintahan ini mempunyai perangkat sendiri, dimana bendesa adat dipilih oleh paruman desa yakni sebuah musyawarah tingkat desa. Bendesa sebagai seorang chairman dalam mengelola LPD biasanya mengangkat seorang kepala LPD atau manajer melalui musyawarah desa, dengan organisasi yang terpisah dari kepengurusan bendesa, namun bertanggung jawab langsung kepada paruman adat. Bendesa bertugas sebagai pengawas internal dalam pengelolaan LPD.

14

Lembaga Dana Kredit Pedesaan lain di Indonesia

Selain lembaga yang dipaparkan sebelumnya, masih terdapat beberapa LDKP di Indonesia yang keberadaannya banyak yang tidak tercatat secara resmi. Lembaga tersebut diantaranya adalah Badan Usaha Kredit Pedesaan (BUKP) di Yogyakarta, Lembaga Pembia-yaan Usaha Kecil (LPUK) di Kalimantan Selatan, Lembaga Kredit Pedesaan (LKP) di Nusa Tenggara Barat, Lembaga Kredit Kecamatan di Aceh.

Kurangnya informasi yang tersedia mengakibatkan susahnya mengidentifikasi lembaga-lembaga ini. Tumpang tindihnya peraturan pemerintah daerah dan pusat juga mengakibatkan kurang berkembangnya lembaga-lembaga ini. Dengan disahkannya perundangan terkait LKM, maka keberadaan semua lembaga keuangan mikro ini harus mengacu pada peraturan tersebut, hal ini akan mempermudah pengembangan serta pengawasan lembaga-lembaga tersebut.

Baitul Maal wat Tamwil (BMT)

Lembaga ini merupakan lembaga keuangan mikro yang berdasarkan prinsip syariah dan berlandaskan ajaran Islam. Secara etimologis Baitul Maal wat Tamwil terdiri dari dua arti yakni Baitul Maal yang berarti “rumah uang” dan Baitul Tamwil dengan pengertian “rumah pembiayaan”. Rumah uang dalam artian ini adalah pengumpulan dana yang berasal dari infaq, zakat, ataupun shodaqah, dan pembiayaan yang dilakukan adalah berdasarkan prinsip bagi hasil, yang berbeda dengan sistem perbankan konvensional yang mendasarkan pada sistem bunga.

Sejarah keberadaan BMT di Indonesia tidak lepas dari dibentuknya Yayasan Inkubasi Bisnis Usaha Kecil (YINBUK). Yayasan ini dibentuk sekitar bulan Maret tahun 1995 melalui prakarsa dari Majelis Ulama Indonesia (MUI), Ikatan Cendikiawan Muslim Indonesia (ICMI) beserta Bank Muamalat yang merupakan bank pertama di Indonesia dengan prinsip syariah. Dalam susunan dewan pendiri tercatat nama B.J. Habibie, mantan presiden Indonesia. YINBUK kemudian membentuk Pusat Inkubasi Bisnis Usaha Kecil (PINBUK) (Irwan, 2006).

Pendirian PINBUK dimaksudkan sebagai sarana operasional untuk menyalurkan dana yang dihimpun oleh YINBUK. Institusi inilah yang kemudian memprakarsai pembentukan BMT di Indonesia, dengan juga melakukan pembinaan, monitoring, evaluasi hingga perlindungan dalam legal status, karena status BMT yang pada saat itu belum jelas. Pada bulan Desember 1995, Presiden Suharto mendeklarasikan BMT sebagai sebuah gerakan nasional untuk pemberdayaan usaha kecil, dan di tahun tersebut BI juga mengijinkan BMT sebagai lembaga yang dapat diberikan bantuan pendanaan dan masuk dalam program linkage dengan bank umum.

Secara operasional BMT dijalankan dengan organisasi seperti koperasi. Keanggotaan awal minimal 20 orang anggota. Baitul Maal memiliki prinsip sebagai penghimpun dan penyalur dana zakat, infaq dan shadaqah, dalam arti bahwa Baitul Maal hanya bersifat “menunggu” kesadaran umat untuk menyalurkan dana zakat, infaq dan shadaqahnya saja tanpa ada sesuatu kekuatan untuk melakukan pengambilan ataupun pemungutan secara langsung kepada mereka yang sudah memenuhi kewajiban tersebut. Selain sumber dana tersebut BMT juga menerima dana berupa sumbangan, hibah, ataupun wakaf serta sumber -sumber dana yang bersifat sosial.

15

amilin, mu’alaf, fisabilillah, gharamin, hambu sahaya, dan musafir. Sedangkan dana di luar zakat dapat digunakan untuk pengembangan usaha orang-orang miskin, pembangunan lembaga pendidikan, masjid maupun biaya-biaya operasional kegiatan sosial lainnya. Ada tiga prinsip yang dapat dilaksanakan oleh BMT (dalam fungsinya sebagai Baitut Tamwil), yaitu:

1) prinsip bagi hasil,

2) prinsip jual beli dengan keuntungan, 3) prinsip non-profit (Wardiwiryono, 2012).

Saat ini keberadaan BMT sudah mencakup seluruh wilayah Indonesia, dengan populasi terbanyak berada di Pulau Jawa. Selain di Pulau Jawa, konsentrasi populasi BMT yang cukup besar terdapat di Sulawesi Selatan dan Nusa Tenggara Barat. Data dari RENDEV Project menyebutkan sebanyak 2.025 BMT-YINBUK terdapat di Indonesia. Dari jumlah tersebut sekitar 72% atau 1.456 lembaga berada di Pulau Jawa (Adriani, 2005).

Semenjak disahkannya UU No. 1 tahun 2013, BMT diklasifi-kasikan sebagai LKM yang harus mengikuti aturan dalam perundangan tersebut. Hal ini memberikan status legal yang sudah lama dinantikan oleh BMT.

3. Perkembangan Kelembagaan Pembiayaan Pedesaan

Program penguatan modal ialah salah satu cara membantu mengatasi keterbatasan permodalan petani dari pemerintah yang diawali dengan kredit BIMAS yang diimplementasikan pada tahun 1967/1970. Kondisi ini kemudian berkembang seiring dengan perkembangan dan kebutuhan di lapang, di antaranya menjadi Program Kredit Usaha Tani (KUT) pada tahun 1985.

Pada tahun 2000 pemerintah mengaplikasikan melalui program Kredit Ketahanan Pangan (KKP), yang dilanjutkan dengan Kredit Ketahanan Pangan dan Enerji (KKPE) sebagai penyempurnaan dari KKP, Proyek Peningkatan Pendapatan Petani/Nelayan Kecil (P4K), Lembaga Usaha Kelompok (PMUK), Kredit Usaha Mandiri (KUM), Skim Pelayanan Pembiayaan Pertanian (SP3), Kredit Usaha Perbibitan Sapi (KUPS), dan Kredit Usaha Rakyat (KUR). Program-program tersebut difokuskan untuk mendorong produktivitas pangan, utamanya pembiayaan usaha tani padi.

Sejak tahun 2003, pemerintah juga mengimplementasikan program Penguatan Modal Lembaga Usaha Ekonomi Pedesaan (DPM LUEP) yang mempunyai tujuan untuk melindungi petani padi dengan cara membeli gabah petani sesuai dengan HPP (Harga Pembelian Pemerintah). Dalam pelaksanaannya, DPM LUEP bekerjasama dengan BULOG.

16

Sebagai program pemberdayaan, PUAP tahun 2010 merupakan tahun transformasi bagi Gapoktan penerima PUAP 2008 agar dapat menjadi kelembagaan keuangan mikro. Gapoktan penerima dana PUAP harus dapat mengelola dana melalui perguliran dan penambahan dana keswadayaan, sehingga dapat berfungsi sebagai Lembaga Keuangan Mikro Agribisnis (LKM-A) pada tahun ke-3. Cikal bakal LKM-A merupakan salah satu unit usaha otonom Gapoktan yang berhasil ditumbuhkan oleh Gapoktan sehingga kepengurusan dan pengelolaan terpisah dari Gapoktan induknya.

Perkembangan kelembagaan keuangan mikro di luar negeri sangat beragam dari sumber modal dan mekanisme pengelolaan-nya. Di Haiti, kelembagaan pembiayaan untuk masyarakat miskin perdesaan yaitu lembaga keuangan mikro yang dikembangkan oleh sebuah NGO (Non Government Organisations) pada tahun 1997. Sumber modal berasal dari donatur untuk memudahkan akses kelompok miskin terhadap sumber permodalan. Orientasi pengembangan LKM adalah sosial, pelayanan pendidikan dan simpan pinjam untuk masyarakat miskin. Saat ini LKM sedang dalam perkembangan/transisi menuju bank umum. Beberapa karakteristik LKM siap menuju transformasi bentuk menjadi bank umum antara lain:

1) mengadopsi pendekatan bisnis dan profesional untuk administrasi dan operasional LKM,

2) terdapat kemajuan operasional dan pengelolaan keuangan sudah mandiri, 3) menggunakan sumbersumber pendanaan komersial, dan

4) beroperasi sebagai lembaga keuangan formal dalam hal regulasi dan supervisi (Tucker and Tellis, 2005).

4. Keberadaan LKM dari Perspektif UU No.1 Tahun 2013

Keberadaan LKM Dari Perspektif UU No. 1 Tahun 2013 Pada awal tahun 2013, yakni tanggal 8 Januari, DPR dan pemerintah akhirnya mengesahkan Undang Undang Nomor 1 tahun 2013 tentang Lembaga Keuangan Mikro. Sebelumnya melalui pengajuan Rancangan Undang Undang (RUU) tentang LKM, pemerintah banyak menuai kritikan untuk merubah beberapa substansi dari RUU tersebut yang ditolak oleh beberapa pihak. Penolakan bermuara dari disamakannya status LKM yang berdasarkan aturan adat dengan yang tidak. Lembaga keuangan seperti LPD dan LPN tidak setuju jika lembaga ini harus tunduk kepada aturan dalam RUU tersebut.

Sebuah desa adat adalah sebuah kesatuan pemerintahan yang otonom, sehingga ditakutkan peraturan ini akan mengurangi kewenangan desa adat dalam pengelolaan lembaga keuangan yang dimilikinya. Aspirasi ini akhirnya diterima oleh DPR dan pemerintah dengan mengecualikan lembaga keuangan mikro milik desa adat dalam peraturan tersebut. Peraturan ini juga membedakan antara kegiatan keuangan konvensional dengan yang bersifat syariah, sehingga keberadaan LKM berbasis syariah seperti BMT dapat diakomodasi.

Keberadaan LKM di Indonesia sebenarnya amat membutuh-kan sebuah payung berupa peraturan perundangan yang komprehensif. Peraturan ini diharapkan dapat memperkuat status legal dari LKM, disamping juga melindungi para nasabah dari situasi atau keadaan yang dapat merugikan mereka.

17

ini yang mengatur kesamaan bentuk hukum dan lembaga yang mengatur dan mengawasi, diharapkan data dan informasi terkait LKM di seluruh Indonesia dapat terakses dengan lebih baik.

Dalam peraturan ini antara lain diatur mengenai bentuk hukum dari LKM yakni koperasi atau perseroan terbatas. Izin usaha untuk LKM dikeluarkan oleh Otoritas Jasa Keuangan (OJK). Peraturan ini memberikan kewenangan penuh kepada OJK dalam perizinan, pengaturan serta pengawasan LKM. Sebelumnya dalam RUU yang diajukan pemerintah, disebutkan bahwa lembaga yang mengatur dan mengawasi LKM adalah Pemda Kaupaten/Kota.

Kewenangan yang dimiliki oleh OJK dalam pengawasan LKM dirasa amat tepat karena OJK memiliki kapabilitas dan aksesibilitas. Lembaga OJK yang juga memiliki kewenangan dalam pengawasan perbankan tentunya akan menyinergikan aktifitas pengawasannya dengan LKM. Sinergi ini penting dalam mengawasi lalu lintas transaksi keuangan baik itu melalui perbankan maupun LKM.

Harapan dari DPR serta pemerintah adalah LKM di Indonesia dapat menjadi salah satu pilar dalam proses intermediasi keuangan terutama bagi usaha mikro, kecil dan menengah. LKM juga diharapkan dapat meningkatkan financial inclusion, sehingga semua lapisan masyarakat dapat memiliki akses terhadap jasa layanan keuangan. Karakteristik masyarakat Indonesia yang bersifat komunal atau gotong royong amat sesuai dengan ciri dari LKM yang merupakan sebuah community bank.

Pelaksanaan dari peraturan ini ditetapkan dua tahun sejak mulai diundangkan. Permohonan ijin usaha kepada OJK harus dilakukan oleh LKM yang sudah beroperasi terhitung satu tahun semenjak aturan ini diundangkan. Hal ini dilakukan untuk memberikan tenggang waktu bagi LKM dalam mengadaptasi kegiatan nya dengan aturan yang berlaku. Segala hal yang belum diatur oleh peraturan ini, termasuk masalah permodalan, manajemen, dan lain-lain akan diatur melalui peraturan otoritas jasa keuangan.

18

S

Peran LKM dalam Intermediasi Keuangan

ebagai lembaga keuangan yang berfungsi sebagai lembaga intermediasi, LKM juga melaksanakan kegiatan simpan pinjam, yang aktifitasnya disamping memberikan pinjaman namun juga dituntut untuk memberikan kesadaran menabung kepada masyarakat, terutama masyarakat berpenghasilan rendah agar mereka tidak terjebak pada aktivitas konsumtif dan mampu mendorong kea rah aktivitas produktif. Dari berbagai konsep tentang lembaga keuangan mikro baik yang dikemukan oleh para ahli maupun institusi, dapat disimpulkan ada tiga elemen penting dari pengertian lembaga keuangan mikro yaitu:

Menyediaka berbagai jenis pelayanan jasa keuangan; seperti tabungan (simpanan) dan pembiayaan (pinjaman) serta jasa pembayaran.

Memberikan jasa keuangan bagi masyarakat berpendapatan rendah yang tidak terlayani atau terpingirkan oleh lembaga keuangan formal yang berorientasi pasar dengan tujuan bisnis mencari keuntungan.

Menggunakan prosedur dan mekanisme pelayanan yang kontektual dan fleksibel sesuai dengan kondisi masyarakat yang dilayani.

Selanjutnya jika dilihat dari bentuknya, maka LKM (Lembaga Keuangan Mikro) dapat dibedakan atas;

1) Lembaga formal seperti, koperasi dan bank desa.

2) Lembaga semi formal, seperti organisasi kemasyarakatan atau lembaga swadaya masyarakat. Sumber pembiayaan informal; seperti rentenir

Sedangkan Bank Indonesia mengkategorikan LKM di Indonesia menjadi: 1) Lembaga Keuangan Bank, seperti: BRI unit desa, BPR dan BKD

2) Lembaga Keuangan Bukan Bank, Koperasai Simpan pinjam (KSP), Unit Simpan Pinjam (USP), Lembaga Dana Kredit Pedesaan (LDKP), Baitul Maal Wattamwill (LKM), Lembaga Swadaya Masyarakat (LSM), Kelompok Swadaya Masyarakat (KSM), arisan, dan bentuk lainnya.

Di Indonesia hingga saat ini telah berkembang lima model pelayanan keuangan mikro, yaitu: (Gema PKM Indonesia, 2007)

1) Saving led microfinance: yaitu pelayanan keuangan mikro yang bertumpu pada mobilisasi dan penggalian sumber dana dari tabungan anggota kelompok atau koperasi sebagai pijakan untuk mengembangkan jasa pelayanan keuangan.

2) Credit led microfinance: pelayanan keuangan mikro yang tumbuh berdasarkan keyakinan bahwa tujuan masyarakat bergabung dengan kelompok dimotivasi untuk memperoleh kredit. Oleh karena itu, suatu lembaga keuangan disamping memobilisasi tabungan anggota, juga menjalin kerja sama dengan pihak lain untuk memperoleh sumber dana bagi peningkatan pencairan kredit (pengalaman Bangladesh).

19

4) Linkage model: adalah pelayanan keuangan mikro yang memadukan pendekatan perbankan dan Kelompok Swadaya Masyarakat (KSM). Dalam pola ini, perbankan menjalankan pelayanan keuangan dengan memanfaatkan atau bekerja sama dengan lembaga yang sudah ada di masyarakat, yaitu KSM, sehingga lahirlah model Pola Hubungan Bank dan KSM (PHBK).

5) Enhanced linkage program: adalah pelayanan keuangan mikro yang merupakan bentuk pengembangan dari linkage model dengan memadukan pendekatan perbankan, lembaga keuangan mikro, dan usaha mikro itu sendiri.

Bank menyalurkan kredit kepada pengusaha mikro melalui Lembaga Keuangan Mikro (LKM). Pola ini disebut sebagai Pola Hubungan Bank dan LKM (PHBL). Pada Microcredit Summit di Washington pada tahun 1997 telah disepakati bahwa lembaga keuangan mikro merupakan suatu metode yang efektif untuk menanggulangi kemiskinan, bahkan telah merumuskan empat kriteria utama keunggulan lembaga keuangan mikro dalam mengatasi masalah kemiskinan, yaitu:

1) Mampu menjangkau masyarakat yang paling miskin 2) Mampu menjangkau dan memberdayakan perempuan

3) Dapat membangun kelembagaan yang berkelanjutan secara finansial 4) Dampak kegiatannya dapat terukur dengan jelas

Dalam aktivitas perekonomian, lembaga keuangan memegang peran strategis sebagai intermediator keuangan, dimana lembaga keuangan menghimpun dana dari unit surplus baik rumah tangga, sektor usaha, maupun pemerintah, dan kemudian disalurkan kepada pelaku ekonomi yang mengalami defisit dana. Dengan kata lain, intermediasi keuangan adalah kegiatan pengalihan dana dari unit surplus dana (ultimate lenders) kepada unit defisit dana (ultimate borrowers).

Selanjutnya jika dilihat dari aktivitas lembaga keuangan sebagai intermediator keuangan, maka peran lembaga keuangan dalam perekonomian adalah sebagai berikut:

1) Pengalihan aset atau asset transmutation, lembaga keuangan mampu melakukan pengalihan bentuk dari kewajiban menjadi aset.

2) Likuiditas (liquidity), berkaitan dengan kemampuan lembaga keuangan menyediakan uang tunai pada saat dibutuhkan, baik oleh pemilik dana (ultimate lenders) maupun oleh pihak yang membutuhkan dana (ultimate borrowers).

3) Realokasi pendapatan (income realocation), lembaga keuangan membantu masyarakat baik secara individu maupun badan usaha untuk dapat menyisihkan dan merealokasikan pendapatan sekarang guna menghadapi berbagai kemungkinan pada masa yang akan datang.

4) Transaksi (transaction), lembaga keuangan memberikan jasa-jasa untuk

mempermudah transaksi moneter dalam perkonomian.

5) Effisiensi (efficiency), lembaga keuangan dapat mendo-rong penurunan biaya transaksi dengan jangkauan pelayanan yang lebih luas karena lembaga keuangan merupakan media pertemuan unit surplus dana dengan unit defisit dana secara tidak lansung, serta dapat menekan terjadinya moral hazard dan misrepresentation.

20

dengan skala usaha ekonomi yang masih sangat terbatas. Keberadaan LKM akan mendorong kelompok masyarakat ini menciptakan nilai tambah dalam perekonomian. Menurut UU No 1 Tahun 2013 tentang Lembaga Keuangan Mikro, LKM di Indonesia diharapkan akan dapat menjadi salah satu pilar dalam proses intermediasi keuangan terutama bagi usaha mikro, kecil dan menengah. LKM juga diharapkan dapat meningkatkan financial inclusion, sehingga semua lapisan masyarakat dapat memiliki akses terhadap jasa layanan keuangan. Karakteristik masyarakat Indonesia yang bersifat komunal atau gotong royong amat sesuai dengan ciri dari LKM yang merupakan sebuah community bank.

1. Peran LKM dalam Pemberdayaan Ekonomi Masyarakat

Pemberdayaan (empowerment) merupakan sebuah konsep yang lahir sebagai bagian dari perkembangan alam pemikiran dan kebudayaan masyarakat. Pemberdayaan memiliki dua kecen-derungan yaitu kecenkecen-derungan primer dan kecenkecen-derungan sekunder. Kecenkecen-derungan primer merupakan pemberdayaan yang menekankan pada proses memberikan atau mengalihkan sebagian kekuasaan, kekuatan atau kemampuan kepada masyarakat agar individu menjadi lebih berdaya, dalam arti memiliki kemampuan dan kemandirian dalam mengambil keputusan terkait dengan aspek kehidupan mereka. Adapun kecenderungan sekunder, merupakan pember-dayaan yang menekankan pada proses menstimulasi, mendorong atau memotivasi individu agar mempunyai kemampuan atau keberdayaan untuk menentukan apa yang menjadi keputusan dan pilihan mereka.

Pemberdayaan masyarakat (empowerment development) sebagai sebuah strategi

pembangunan sudah semakin diterima oleh masyarakat maupun pemerintah, bahkan konsep ini telah berkembang sebagai pemikiran ilmiah dengan berbagai konsep dan teori sesuai latarnelakang keilmuan para pemikir yang mendiskusikan konsep tersebut. Meskipun dalam kenyataannya strategi pemberdayaan ini masih belum maksimal diaplikasikan dalam upaya pembangunan nasional dan daerah. Hal ini diantaranya disebabkan oleh masih ada para pemikir maupun praktisi yang belum memahami dan menyakini bahwa upaya pemberdayaan dan partisipatif dapat digunakan sebagai alternatif dalam memecahkan persoalan pembangunan yang dihadapi.

Di sisi lain konsep pembangunan yang selama ini diterapkan belum mampu menjawab tuntutan yang menyangkut keadilan dan pemerataan serta keberpihakannya kepada masyarakat, sehingga pembangunan yang digagas belum mampu mengangkat penduduk yang hidup dibawah garis kemiskinan. Upaya meningkatkan keberpihakan pembangunan kepada kepentingan masyarakat, melalui pembangunan Lembaga Keuangan Mikro pada dasarnya tidak dapat dilepaskan dari upaya pemberdayaan masyarakat agar mampu berpartisipasi dalam pembangunan. Berbagai kendala dalam penerapan disebabkan adanya perbedaan persepsi dalam menyikapi tentang pembangunan ekonomi dan peningkatan kesejahteraan masyarakat.

21

pengalaman Grameen Bank di Bangladesh, yang didirikan oleh Prof. M. Yunus, pemenang Nobel Perdamaian tahun 2006, dengan membuat sebuah program trobosan pengentasan kemiskinan yang memberikan pinjaman sebesar US $ 147.000 untuk 40.000 orang pengemis di Bangladesh pada tahun 1997. Dari dana pinjaman ini para pengemis melakukan usaha yang dapat dilakukan sambil mengemis, seperti; membuat anyaman dan sulaman, menjual permen dan korek api. Kepada para pengemis ini diberikan lencana sebagai tanda mereka adalah nasabah dari Grameen Bank. Pada tahun 2005, ternyata 7.483 orang telah berhenti mengemis, karena mereka telah mempunyai lapangan usaha baru dan merasa malu mengemis lagi dengan memakai lencana nasabah Grameen Bank, lencana ini telah mampu membangkitkan rasa percaya diri dan harga diri mereka untuk berusaha keluar dari lingkaran kemiskinan. Ada 7 (tujuh) Prinsip utama yang dikembangkan oleh Grameen Bank dalam penyaluran pinjaman kepada masyarakat miskin yaitu:

1) Grameen Bank adalah milik anggotanya (92% saham milik anggotanya) 2) Memberikan prioritas pinjaman pada anggota masyarakat yang paling miskin 3) Sasaran utama pinjaman yang diberikan adalah kaum perempuan

4) Pinjaman yang diberikan tanpa agunan

5) Para peminjam yang menentukan jenis usaha yang akan dilakukan dalam upaya memperoleh pendapatan dan membayar pinjaman

6) Grameen Bank memberikan bantuan informasi dan sarana konsultasi agar usaha peminjam berhasil

7) Para peminjam membayar bunga sesuai keperluan untuk menjaga agar Grameen Bank tetap mandiri.

Di Indonesia berbagai kajian tentang peran LKM dalam perekonomian dan pemberdayaan masyarakat telah banyak dilakukan oleh para ahli dan pengamat diantaranya studi yang dilakukan oleh Rahmat Hendrayana & Sjahrul Bustaman (2007), terhadap Lembaga Keuangan Mikro (LKM) di kawasan Jawa dan Luar Jawa (NTB dan Sulawesi Selatan), dengan menggunakan metode group interview dan individual indepth interview. Hasil studi dengan pendekatan deskriptif kualitatif ini menunjukkan bahwa:

1) Keberadaan LKM telah diakui masyarakat dan memiliki peran strategis sebagai intermediasi aktivitas ekonomi yang tidak terjangkau oleh jasa pelayanan Bank Umum 2) Pelayanan LKM telah menunjukkan keberhasilan tetapi masih fokus pada kegiatan non

pertanian (perdagangan), sedangkan di kawasan pedesaan aktivitas pertanian masih sangat dominan.

3) Faktor kritis dalam pengembangan LKM sektor pertanian adalah aspek legalitas kelembagaan, kapabilitas pengurus, dukungan leed capital, kelayakan usaha tani, karakteristik usaha tani, serta kebutuhan akan bimbingan tekhnis nasabah pengguna jasa pelayanan LKM.

4) Untuk menumbuhkembangkan LKM pertanian di kawasan pedesaan diperlukan pelatihan dan pembinaan terhadap SDM pengelola LKM, dukungan penguatan modal dan bantuan tekhnis.

22

1) LKM umumnya berada atau minimal dekat dengan lokasi pelaku usaha sehingga dapat dengan mudah diakses oleh pelaku saha tersebut

2) Masyarakat berpendapatan rendah lebih menyukai proses yang singkat dan tanpa banyak prosedur karena desakan kebutuhan mereka yang harus segera dipenuhi 3) Karakteristik pinjaman pada umumnya membutuhkan platfond kredit yang tidak terlalu

besar sehingga sesuai dengan kemampuan finansial LKM.

4) Dekatnya lokasi LKM dan pelaku usaha memungkinkan pengelola LKM memahami betul karakteristik usaha masyarakat pengguna jasanya sehingga dapat mengucurkan kredit secara tepat waktu dan jumlahnya.

5) Adanya keterkaitan socio-cultural serta hubungan yang bersifat personal-emosional diharapkan dapat mengu-rangi sifat moral hazard dalam pengembalian kredit.

Jadi, peran LKM yang didukung dengan kemudahan akses, prosedur, dan kedekatan terhadap masyarakat akan membantu keberdayaan masyarakat khususnya kelompok miskin terutama untuk meningkatkan produktivitasnya melalui usaha kecil yang mereka jalankan agar tidak terus menerus bergantung pada kemampuan orang lain atau dirinya sendiri yang amat terbatas serta dapat meningkatkan taraf hidup dirinya dan keluarganya.

Menurut Ismawan (1994); peran KLM dalam pemberdayaan ekonomi masyarakat di era otonomi daerah adalah:

1. Mendukung pemerataan pertumbuhan; jangkauan pelayanan LKM yang luas dan efektif mampu melayani berbagai kelompok usaha mikro akan mendorong perkembangan usaha mikro menjadi usaha kecil, hal ini akan memfasilitasi terwjdnya pemerataan pertumbuhan. 2. Mengatasi kesenjangan kota dan desa; jangkauan LKM yang luas, bisa meliputi desa dan

kota, hal ini merupakan terobosan pembangunan dan akan dapat mengurangi kesenjangan antara desa dan kota.

3. Mengatasi kesenjangan usaha besar dan usaha kecil; selama ini usaha besar mendapat akses dan kemudahan dalam mengembangkan diri, akibatnya timbul jurang yang lebar antara perkembangan usaha besar dan semakin tak terkejar oleh usaha kecil, dengan dukungan pembiayaan usaha kecil yang diberikan LKM, tentunya hal ini akan mengurangi kesenjangan yang terjadi.

4. Mengurangi capital outflow dari desa-kota maupun daerah-pusat; masyarakat desa mempunyai kemampuan menabung yang cukup tinggi, akan tetapi kemampuan memanfaatkan kredit kurang dari setengahnya. Kelebihan dana inilah yang dimanfaatkan untuk pembiayaan di kawasan perkotaan. Hal ini memperlihatkan bahwa askes faktor produksi dari masyarakat desa, telah diserap oleh masyarakat kota, sehingga kota berkembang lebih pesat sementara desa akan mengalami kemandekan.

23

(sekaligus ekonomi nasional) maupun pengurangan kemiskinan, yang akan dilakukan oleh rakyat sendiri. Masyarakat yang mandiri akan menemukan jalannya sendiri untuk mengatasi persoalan yang mereka hadapi dengan memanfaatkan sumberdaya ekonomi yang dimiliki.

2. LKM dan Pengentasan Kemiskinan

Lembaga keuangan mikro merupakan institusi yang menyediakan jasa-jasa keuangan penduduk yang berpenda-patan rendah dan termasuk dalam kelompok miskin. Lembaga keuangan mikro ini bersifat spesifik karena mempertemukan permintaan dana penduduk miskin atas ketersediaan dana. Bagi lembaga keuangan formal perbankan, penduduk miskin akan tidak dapat terlayani karena persyaratan formal yang harus dipenuhi tidak dimiliki.

Bersamaan dengan itu, lembaga pembiayaan informal juga beroperasi dalam perekonomian masyarakat termasuk masyarakat pertanian. Pemberdayaan Lembaga Keuangan Mikro termasuk lembaga pembiayaan informal merupakan langkah yang tepat dalam upaya mengentaskan kemiskinan dan pengembangan ekonomi rakyat (Nurmanaf 2007). Sebagai penyedia dana bagi petani, lembaga informal dinilai sangat fleksibel dan relatif mudah diakses karena tidak memerlukan prosedur administrasi yang rumit seperti halnya lembaga pembiayaan formal.

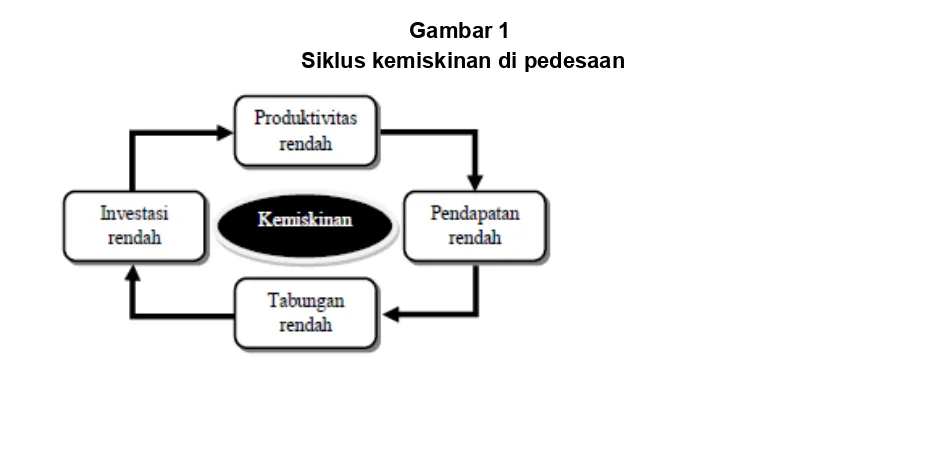

Secara umum kondisi masyarakat di perdesaan tergolong miskin berada dalam kondisi dengan pendapatan yang rendah akibatnya tidak ada sisa uang yang dapat di tabung. Karena tidak punya tabungan, tidak ada uang untuk diinvestasikan. Dengan tidak ada investasi ini menyebabkan produktivitas masyarakat miskin rendah. Hal ini terjadi karena masyarakat miskin umumnya berada dalam suatu siklus kemiskinan yang mempengaruhi satu dengan lainnya dan berulang terus-menerus.

Siklus kemiskinan masyarakat ini perlu mendapatkan perhatian sehingga masyarakat dapat keluar dari siklus yang mereka hadapi dengan cara memutus mata rantai dari siklus kemiskinan tersebut melalui pemberdayaan LKM sebagai sumber permodalan bagi masyarakat miskin tersebut.

Gambar 1

Siklus kemiskinan di pedesaan

24

Pengentasan kemiskinan dapat dilaksanakan melalui banyak sarana dan program baik yang bersifat langsung maupun tak langsung. Usaha ini dapat berupa transfer payment dari pemerintah misalnya, program pangan, kesehatan, pemukiman, pendidikan, keluarga berencana, maupun usaha yang bersifat produktif misalnya melalui pinjaman dalam bentuk micro credit.

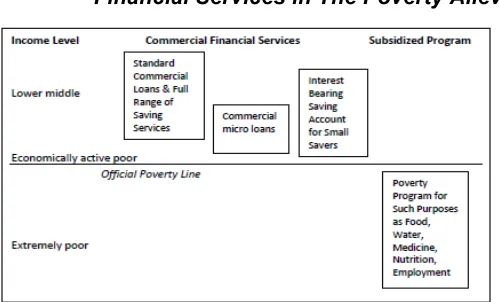

Menurut Marguiret Robinson (2000) dalam Wijono (2005), pinjaman dalam bentuk micro credit merupakan salah satu upaya yang ampuh dalam menangani kemiskinan. Hal tersebut didasarkan bahwa pada masyarakat miskin sebenarnya terdapat perbedaan klasifikasi diantara mereka, yang mencakup: pertama, masyarakat yang sangat miskin (the extreme poor) yakni mereka yang tidak berpenghasilan dan tidak memiliki kegiatan produktif, kedua, masyarakat yang dikategorikan miskin namun memiliki kegiatan ekonomi (economically active working poor), dan ketiga, masyarakat yang berpenghasilan rendah (lower income) yakni mereka yang memiliki penghasilan meskipun tidak banyak. Kategori ini dapat dilihat pada Gambar 2.

Pendekatan yang dipakai dalam rangka pengentasan kemiskinan tentu berbeda-beda untuk ketiga kelompok masyarakat tersebut agar sasaran pengentasan kemiskinan tercapai. Bagi kelompok pertama akan lebih tepat jika digunakan pendekatan langsung berupa program pangan, subsidi atau penciptaan lapangan pekerjaan. Sedangkan bagi kelompok kedua dan ketiga, lebih efektif jika digunakan pendekatan tidak langsung misalnya penciptaan iklim yang kondusif bagi pengembangan UKM, pengembangan berbagai jenis pinjaman mikro atau mensinergikan UKM dengan para pelaku Usaha Menengah maupun Besar. Produktivitas rendah, investasi rendah, penda-patan rendah, dan akhirnya tabungan juga rendah.

Gambar 2

Financial Services in The Poverty Alleviation Toolbox

25

P

Permasalahan, Potensi, dan Tantangan LKM

1. Permasalahan LKM

erkembangan LKM masih dihadapkan pada berbagai kendala baik hambatan internal LKM maupun kondisi eksternal LKM yang kurang kondusif. Menurut Wijono (2005) permasalahan eksternal yang dihadapi oleh LKM adalah aspek kelembagaan, yang antara lain mengakibatkan bentuk LKM beraneka ragam. BRI Unit dan BPR sebagai bagian dari LKM secara kelembagaan lebih jelas karena mengacu pada ketentuan perbankan dengan pembinaan dari Bank Indonesia, sehingga LKM jenis ini lebih terarah bahkan terjamin kepercayaannya karena merupakan bagian dari kerangka Arsitektur Perbankan Indonesia (API) dan berhak mendapatkan fasilitas dari Lembaga Penjamin Simpanan (LPS).

Sedangkan pada LKM yang berbentuk koperasi simpan pinjam atau unit simpan pinjam, segala ketentuan operasional dan arah pengembangannya mengikuti ketentuan yang ditetapkan oleh Kementerian Koperasi dan Usaha Kecil Menengah. Bahkan, bagi LKM lainnya yang berbentuk Bank Kredit Desa, LDKP, credit union maupun lembaga non pemerintah lainnya tidak jelas kelembagaan dan pembinaannya. Padahal, fungsi LKM tidak berbeda dengan lembaga perbankan formal dalam hal sebagai lembaga intermediasi keuangan, yang didalamnya juga mengemban kepercayaan dari nasabah atau anggota yang menempatkan dananya. Kondisi kelembagaan yang beragam dan tidak jelas tersebut, akan dapat mempersulit pengembangan LKM di masa mendatang. Padahal secara fakta LKM mempunyai peranan yang signifikan dalam mendukung perkembangan UKM. Kondisi infrastruktur dan kelembagaan LKM secara ringkas terlihat dalam Tabel 1.

Tabel 1

Kondisi infrastruktur dan kelembagaan LKM

26

mengelola usaha sebagian besar masih terbatas, sehingga dalam jangka panjang akan mempengaruhi perkembangan usaha LKM bahkan dapat menghambat. Ringkasan permasalahan LKM disajikan dalam Tabel 2.

Tabel 2

Potensi dan permasalahan yang dihadapi LKM

Aspek BPR & BRI Unit Koperasi LKM Lainnya Kemampuan menghimpun dana Mengandalkan tingkat suku bunga yang rata-rata bank umum Mengandalkan jumlah anggota Mengandalkan modal sendiri dan anggota Kemampuan menyalurkan dana Rasio Loan to Deposit Ratio (LDR), namun kualitasnya perlu diperhatikan Terbatas karena kemampuan SDM dan pengalaman usaha Terbatas karena kemampuan SDM dan pengalaman usaha Kemampuan manajemen operasional Tergantung pada beberapa SDM kunci Tergantung pada pengurus Tergantung pada pengurus Kemampuan menghasilkan laba Relatif lebih baik dibandingkan bank umum Tergantung dari kemampuan pengurus dan komitmen anggota Tergantung dari kemampuan pengurus dan komitmen anggota Kemampuan jaringan dan akses pasar Fokus pada usaha perdagangan Masih terbatas Masih terbatas Kemampuan perencanaan dan pelaporan Masih beragam, khususnya BPR yang mempunyai modal terbatas dan yang beroperasi di luar Jawa dan Bali Masih kurang.

27

terhadap rakyat miskin manakala pelayanan keuangaan mikro yang diberikannya dapat berlanjut (Ismawan, 2002).

2. Potensi LKM

Pembahasan tentang pengentasan kemiskinan di pedesaan berhubungan erat dengan pertumbuhan ekonomi yang kecil di pedesaan. Dimana perekonomian pedesaan tidak dapat mengabaikan pelaku ekonomi masyarakat pedesaan yang umumnya berskala mikro dan kecil. Secara faktual di sektor pertanian dan pedesaan, usaha kecil (termasuk skala mikro) memiliki kontribusi yang sangat signifikan terhadap Pendapatan Domestik Bruto (PDB). Berdasarkan data dari Kementerian KUKM (2009) menunjukkan bahwa pada tahun 2007 usaha berskala kecil berkontribusi sebesar 42,61% terhadap PDB nasional. Kontribusi usaha kecil dalam penyerapan tenaga kerja juga amat dominan. Pada tahun 2007, jumlah tenaga kerja yang terserap di usaha kecil mencapai 87,73 juta orang atau 94,3% dari total tenaga kerja nasional.

Keterbatasan usaha kecil dan mikro dalam mengakses lembaga perbankan formal merupakan potensi pasar yang sangat besar yang bisa menjadi ladang garapan LKM. Data Kementerian KUKM (2009) menyebutkan bahwa pada tahun 2008 terdapat lebih dari 26,4 juta unit usaha mikro dan kecil yang bergerak di sektor pertanian, peternakan, kehutanan dan perikanan. Jika dengan asumsi setiap unit usaha mikro dan kecil rata-rata memerlukan Rp. 1-5 juta untuk modal usaha, maka akan ada potensi demand untuk pembiayaan sekitar Rp. 26,4 – 132 triliun yang bisa dilayani oleh LKM.

Walaupun secara umum biaya atas dana pinjaman dari LKM lebih tinggi sedikit dari tingkat bunga perbankan, namun dalam sisi prosedur/administrasi peminjaman, LKM (terutama untuk LKM non bank) memiliki beberapa keunggulan. Diantara keunggulan tersebut adalah tidak ada persyaratan agunan/jaminan seperti diberlakukan pada perbankan formal. Bahkan dalam beberapa jenis LKM, pinjaman lebih didasarkan pada kepercayaan karena biasanya peminjam sudah dikenal oleh pengelola LKM. Kemudahan lainnya adalah pencairan dan pengembalian pinjaman sangat fleksibel dan seringkali disesuaikan dengan cash flow peminjam.

Potensi yang dapat diperankan LKM dalam memacu pertumbuhan ekonomi dalam rangka pengentasan kemiskinan di perdesaan sangat besar. Hal ini didukung dengan alasan sebagai berikut:

1) LKM umumnya berada atau minimal dekat dengan kawasan perdesaan sehingga dapat dengan mudah diakses oleh pelaku ekonomi/petani di desa;

2) Masyarakat/petani desa lebih menyukai proses yang singkat dan tanpa banyak prosedur;

3) Karakteristik usaha umumnya membutuhkan plafon kredit yang tidak terlalu besar sehingga sesuai dengan kemampuan finansial LKM;

4) Dekatnya lokasi LKM dan petani memungkinkan pengelola LKM memahami betul karakteristik usaha sehingga dapat mengucurkan kredit secara tepat waktu dan jumlah; dan