ANALISIS PENGARUH PROFITABILITAS TERHADAP RETURN SAHAM PADA BANK KONVENSIONAL DI INDONESIA PERIODE 2011-2013 - Perbanas Institutional Repository

Teks penuh

Gambar

Dokumen terkait

Hasil penelitian ini menunjukkan bahwa (1) Current Ratio (CR) tidak berpengaruh terhadap Return Saham ; (2) Debt Equity Ratio (DER) tidak berpengaruh terhadap Return Saham (3)

Penelitian ini bertujuan untuk mengetahui dan membuktikan apakah Current Ratio (CR), Return On Assets (ROA) dan Return On Equity (ROE) berpengaruh terhadap harga saham

diketahui bahwa variabel Return On Assets (ROA) berpengaruh signifikan terhadap Volume Penjualan Saham, sedangkan Arus Kas dari Akrivitas Operasi, dan Harga Saham tidak

Hasil penelitian ini mengidentifikasikan secara parsial Return on Asset (ROA) tidak berpengaruh signifikan terhadap return saham dengan arah pengaruh yang positif, Return

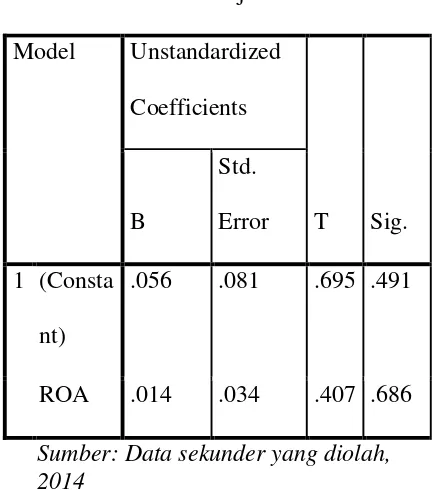

Berdasarkan hasil penelitian menunjukkan bahwa Return On Assets memiliki pengaruh negatif signifikan terhadap return saham. Artinya semakin tinggi ROA suatu perusahaan maka

Sedangkan return on assets (ROA) tidak berpengaruh signifikan secara langsung terhadap return saham dan tidak berpengaruh secara tidak langsung melalui earning

saham. Dengan demikian hipotesis kelima yang menyatakan bahwa ROA berpengaruh positif dan signifikan terhadap return saham telah terbukti kebenarannya. Berdasarkan

Terdiri dari pengaruh return on equity, current ratio, dan price to book value terhadap return saham secara parsial. Variabel dependen dalam pengujian ini adalah return saham,