Peran Komite Audit dalam Meningkatkan Kualitas Pengungkapan Laporan Keuangan: Bukti Empiris di Bursa Efek Negara-negara Teluk

Teks penuh

Gambar

Dokumen terkait

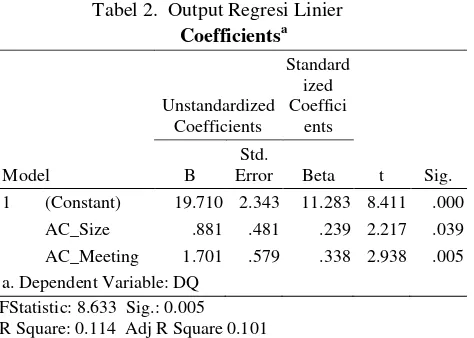

Penelitian ini dilakukan untuk mengetahui apakah terdapat pengaruh jumlah keanggotaan komite audit dan frekuensi rapat komite audit terhadap kualitas pelaporan keuangan

Corporate governance dalam penelitian ini diukur dengan dua proksinya yaitu ukuran Komite Audit, proporsi anggota Komite Audit yang berasal dari pihak independen, sementara

Tujuan penelitian ini adalah untuk menguji pengaruh karakteristik komite audit (ukuran komite audit, jumlah pertemuan komite audit, anggota independen dalam komite audit,

Othman, dkk (2014) menemukan bahwa variabel komite audit independen, keahlian anggota komite audit, frekuensi rapat komite audit, ukuran komite audit dan masa jabatan

Tujuan dari penelitian ini adalah menguji pengaruh dari karakteristik yang ada pada komite audit ( independensi anggota komite audit, jumlah rapat komite audit,

Melainkan peneliti berusaha untuk menguji karakteristik komite audit seperti ukuran komite audit, latar belakang akuntansi dan keuangan komite audit dan jumlah pertemuan

IX.1.5 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit menjelaskan bahwa jumlah anggota komite audit sekurang kurangnya terdiri dari tiga orang,

Variabel independen yang digunakan dalam penelitian ini adalah komite audit, jumlah rapat yang diadakan komite audit, keahlian yang dimiliki anggota komite audit dan masa jabatan para