BAB II

TINJAUAN PUSTAKA

2.1. Teori Keagenan (Agency Theory)

Teori keagenan merupakan teori yang membahas penentuan kontrak dalam pekerjaan yang paling efesien dan bisa mempengaruhi hubungan antara pemilik dan agen yang menjalankan. Hubungan agensi sendiri adalah sebuah kontrak dimana satu orang atau lebih (prinsipal) menyewa orang lain (agen) untuk melakukan suatu jasa sesuai dengan keinginan mereka dimana terdapat pendelegasian otoritas dalam pembuatan keputusan kepada agen (Jensen & Meckilng, 1976). Lebih lanjut teori keagenaan berfokus terutama pada hal sehubungan dengan pengelolaan, dimana permintaan atas informasi mengenai pengelolaan terkait dengan harapan untuk memotivasi agen bekerja dengan lebih baik serta mendistribusi risiko kepada dua belah pihak yang ada secara lebih efesien. (Atkinson & Feltham, 1982).

timbul karena ada tiga faktor utama seperti asimetri informasi dimana prinsipal tidak mampu mengontrol kompetensi, intense, pengetahuan dan tindakan dari agen, atau mungkin mereka dapat memonitor tetapi dengan biaya yang tinggi sehingga dengan keterbatasan pengawasan yang dilakukan, potensi moral harzard manajemen dengan mempengaruhi angka net incomne lewat proses manajemen laba akan sulit untuk ditelususri. Faktor selanjutnya adalah faktor risk aversion yang menunjukkan manajemen cendrung mangembil posisi aman dalam mengambil keputusan investasi sedangkan pemegang saham akan lebih cenderung menginginkan investasi yang lebih besar bagi perusahaan karena risiko yang ditanggung oleh pemegang saham lebih kecil karena adanya faktor diversifikasi yang bisa dilakukan. Oleh karena itu, pemegang saham atau principal dapat diasumsikan riskneutral (Saam, 2007). Perbedaan lain yang menyebabkan konflik keagenan timbul karena adanya konflik tujuan yang terjadi akibat perbedaan preferensi antara principal dan agent. Manajemen sebagai agen ingin memaksimalkan pendapatan atau profit perusahaan, sedangkan pemegang saham ingin memaksimalkan return yang bisa didapatkan. Masing-masing pihak ingin memaksimalkan kepentingannya. Konflik tujan inilah yang merupakan penyebab dari terjadinya agency problem.

laporan ex post yang menjelaskan keadaan yang sebenarnya terjadi. Teori keagenaan ini sendiri berfokus kepada pengaruh dari laporan ex post terhadap ketidakpastian ex post itu sendiri ( Godfrey et al., 2010).

Pada akhirnya, teori keagenaan memberikan kerangka pembelajaran mengenai kontrak yang terjadi antara principal dan agent sehingga bisa memprediksi konsekuensi ekonomi dari sebuah standart yang kemungkinan terjadi dalam kasus perusahaan (Godfrey et al., 2010)

2.2. Teori pemberian isyarat (Signalling Theory)

mengurangi angka terjadinya adverse selection antara perusahaan dengan para stakeholder-nya.

Lebih lengkapnya, teori signaling menjelaskan bahwa jika kondisi keuangan dan prospek perusahaan baik, manajer member sinyal dengan menyelenggarakan akuntansi agresif yang tercrmin dalam akrual diskresioner positif untuk menunjukkan bahwa kondisi keuangan perusahaan dan laba periode sekarang serta yang akan datang lebih baik. Jika perusahaan dalam kesulitan keuangan dan mempunyai prospek buruk, manajer memberi sinyal dengan menyelenggarakan akuntansi konservatif yang tercermin dalam akrual diskresioner negatif untuk menunjukkan bahwa kondisi keuangan perusahaan dan laba periode kini serta yang akan datang lebih buruk dari pada laba non-diskresioner periode kini.

2.3. Laporan Keuangan

2.3.1. Definisi Laporan Keuangan

Dalam Standar Akuntansi Keuangan (PSAK) Laporan Keuangan adalah Laporan yang menggambarkan dampak keuangan dari transaksi dan peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar menurut karakteristik ekonominya (IAI, 2002 : par 47).

merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut.

Menurut Sofyan S. Harahap, dalam buku Analisa Kritis Atas Laporan Keuangan (2006:105), laporan keuangan adalah laporan yang menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu.

Berdasarkan beberapa pengertian di atas dapat disimpulkan bahwa Laporan Keuangan adalah :

1. Merupakan produk akuntansi yang penting dan dapat digunakan untuk membuat keputusan-keputusan ekonomi bagi pihak internal maupun pihak eksternal perusahaan.

2. Merupakan potret perusahaan, yaitu dapat menggambarkan kinerja keuangan maupun kinerja manajemen perusahaan, apakah dalam kondisi yang baik atau tidak.

3. Merupakan rangkaian aktivitas ekonomi perusahaan yang diklasifikasikan, pada periode tertentu.

4. Merupakan ringkasan dari suatu proses transaksi-transaksi keuangan yang terjadi selama periode yang bersangkutan.

2.3.2. Komponen Laporan Keuangan

1. Laporan posisi keuangan pada akhir periode atau disebut neraca yaitu laporan yang menggambarkan posisi keuangan, baik aktiva, kewajiban, maupun ekuitas suatu perusahaan selama periode tertentu.

2. Laporan laba rugi komprehensif selama periode yaitu laporan yang menggambarkan jumlah penghasilan dan beban suatu perusahaan selama suatu periode.

3. Laporan perubahan ekuitas selama periode yaitu laporan yang berisi tentang perubahan ekuitas yang menunjukkan penambahan atau berkurangnya kekayaan selama periode tertentu (aktiva bersih).

4. Laporan arus kas selama periode yaitu laporan mengenai arus kas selama periode tertentu yang diklasifikasikan menurut aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan.

5. Catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi penting dan informasi penjelasan lainnya; dan

6. Laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya. Entitas diperkenankan menggunakan judul laporan selain yang digunakan dalam Pernyataan ini

2.3.3. Tujuan Laporan Keuangan

keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Dalam rangka mencapai tujuan tersebut, laporan keuangan menyajikan informasi mengenai entitas yang meliputi Aset, Laibilitas, Ekuitas, Pendapatan dan beban termasuk keuntungan dan kerugian, Kontribusi dari distribusi kepada pemilik dalam kapasitasnya sebagai pemilik dan Arus kas.

Informasi tersebut, beserta informasi lainnya yang terdapat dalam catatan atas laporan keuangan, membantu pengguna laporan dalam memprediksi arus kas masa depan dan khususnya, dalam hal waktu dan kepastian diperolehnya kas dan setara kas.

2.3.4. Kualitas Pelaporan Keuangan 2.3.4.1. Ketetapan waktu pelaporan

perusahaan yang mungkin mempengaruhi pemakai informasi dalam membuat predeksi dan keputusan.

Setiap perusahaan yang listing di BEJ wajib melakukan pelaporan ke bursa sebagaimana yang ditentukan oleh peraturan BEJ. Berdasarkan Peraturan Pemerintah No.45 Tahun 1995 tentang penyelenggaraan kegiatan di bidang pasar modal, bab XII Sanksi administrative pasal 61, dinyatakan bahwa yang melakukan pelanggaran atas ketentuan peraturan perundang-undangan di bidang Pasar Modal dikenakan sanksi administratif berupa:

- peringatan tertulis

- denda yaitu kewajiban untuk membayar sejumlah uang tertentu - pembatasan kegiatan usaha

- pembekuan kegiatan usaha - pencabutan izin usaha - pembatalan persetujuan - pembatalan pendaftaran

Dalam UU No.8 tahun 1995 menyatakan bahwa perusahaan publik wajib menyampaikan laporan keuangan tahunan yang telah diaudit oleh akuntan yang terdaftar di Bapepam selambat-lambatnya 120 hari terhitung sejak tanggal berakhirnya tahun buku. Untuk laporan keuangan tengah tahunan :

1. Selambat-lambatnya 60 hari setelah tengah tahun buku berakhir, jika tidak disertai laporan akuntan,

3. Selambat-lambatnya 120 hari tanggal setelah tengah tahun buku perusahaan berakhir, jika disertai laporan akuntan yang memberikan pendapat tentang kewajaran laporan keuangan.

Sedangkan untuk laporan keuangan triwulanan selambat-lambatnya 60 hari setelah triwulan buku perusahaan berakhir.

Ketepatan waktu pelaporan merupakan elemen pokok bagi catatan laporan keuangan yang memadai, karena itu keterlambatan pelaporan dapat berakibat buruk

bagi perusahaan baik langsung maupun tidak langsung. Secara langsung, sebagai contoh di pasar modal Australia pada tahun 1974 pernah terjadi 38 perusahaan yang sahamnya dilarang diperdagangkan karena gagal menyampaikan laporan keuangan

sesuai persyaratan ketepatan waktu bagi bursa (Dyer dan McHugh, 1975).

Chamber dan Penman (1984) mendefinisikan ketepatan waktu kedalam dua cara: pertama, ketepatan waktu didefinisikan sebagai keterlambatan waktu pelaporan dari tanggal laporan keuangan sampai tanggal melaporkan. Kedua, ketepatan waktu

ditentukan dengan ketepatan waktu pelaporan realatif atas tanggal pelaporan yang diharapkan.

1. Reliminary lag, yaitu interval jumlah hari antara tanggal laporan keuangan sampai penerimaan laporan akhir preliminary oleh bursa;

2. Auditor’s report lag, yaitu jumlah hari antara laporan keuangan sampai tanggal laporan auditor ditandatangani;

3. Total lag, adalah interval jumlah hari antara tanggal laporan keuangan sampai tanggal penerimaan laporan dipublikasikan oleh bursa.

Penelitian Soo dan Schwartz (1996) mengukur keterlambatan pelaporan berdasarkan pada kepatuhan perusahaan terhadap peraturan pelaporan informasi keuangan yang ditetapkan oleh SEC.

2.4. Komite Audit

2.4.1. Pengertian komite audit

Menurut manual komite audit IKAI (Ikatan Komite Audit Indonesia), komite audit adalah suatu komite yang bekerja secara profesional dan independen yang dibentuk oleh dewan komisaris dan dengan demikian, tugasnya adalah membantu dan memperkuat fungsi dewan komisaris (atau dewan pengawas) dalam menjalankan fungsi pengawasan (oversight) atas proses pelaporan keuangan, manajemen risiko, pelaksanaan audit dan implementasi dari corporate governance di perusahaan.

checks and balances dalam pengelolaan perusahaan. Dalam melakukan monitoring, komite audit tidak terlibat dalam kegiatan rutin, dan tidak dimaksutkan untuk menduplikasi pekerjaan Auditor Internal ataupun melakukan penelahan yang mendetail. Aspek-aspek yang dimonitor mencakup antara lain proses internal auditing, internal control, pelaporan keuangan, benturan kepentingan, manajemen risiko serta implementasi corporate governance.

2.4.2. Struktur dan Kualifikasi Komite Audit

Komite Audit harus terdiri dari individu-indidvidu yang mandiri dan tidak terlibat dengan tugas sehari-hari dari manajemen yang mengelola perusahaan, dan yang memiliki pengalaman untuk melaksanakan fungsi pengawasan secara efektif. Salah satu dari beberapa alasan utama kemandirian ini adalah untuk memelihara integritas serta pandangan yang objektif dalam laporan serta penyusunan rekomendasi yang diajukan oleh Komite Audit, karena individu yang mandiri cenderung lebih adil dan tidak memihak serta obyektif dalam menangani suatu permasalahan.

mengadakan rapat tiga sampai empat kali setahun untuk melaksanakan kewajiban dantanggung jawabnya yang menyangkut soal sistem pelaporan keuangan.

Terdapat beberapa kualifikasi anggota komite audit, menurut The Treadway

Commision (1993), antara lain: a. Independen

b. Memahami aktivitas bisnis (bro td business knowledge)

c. Memiliki kemampuan komunikasi, natural curiosity dan healthy skepticism.

d. Vigilance

Menurut Hiro Tugiman (1996), anggota komite audit disamping harus ahli di bidangnya juga dituntut untuk mengetahui dan menguasai bidang akuntansi dan auditiug, analisa laporan keuangan, pembelanjaan perusahaan, sistem informasi manajemen, system dan pengendalian perusahaan, serta tanggap terhadap segala perkembangan.

Menurut American Institute of Certified Public Accountant (AICPA), jumlah anggota (size) dari komite audit berdasarkan hasil survey terhadap perusahaan yang memiliki komite audit adalah sekitar 90% memiliki komite audit dengan jumlah 3 sampai dengan 5 anggota. Pada umumnya, sebagian besar komite audit tersebut memiliki anggota yang berpengalaman dan mempunyai judgment tentang bisnis (perusahaan) dengan baik.

sekurang-kurangnya terdiri dari 3 (tiga) orang yaitu satu orang anggota komisaris sekaligus sebagai ketua komite audit dan dua orang ahli yang bukan merupakan pegawai BUMN yang bersangkutan. Selanjutnya untuk dapat diangkat sebagai anggota komite audit perlu dipenuhi beberapa persyaratan sesuai pasal 5 SK tersebut, yaitu:

1. Memiliki integritas yang baik dan pengetahuan serta pengalaman kerja yang cukup di bidang pengawasan/pemeriksaan dan bidang-bidang lainnya yang dianggap perlu sehingga dapat melaksanakan fungsinya secara optimal,

2. Tidak memiliki kepentingan/keterkaitan pribadi yang dapat menimbulkan dampak negative dan konflik kepentingan terhadap BUMN yang bersangkutan, misalnya mempunyai kaitan keluarga sedarah dan semenda sampai derajat ketiga baik menurut garis lurus maupun garis ke samping dengan pegawai atau pejabat BUMN yang bersangkutan, mempunyai kaitan dengan rekanan BUMN yang bersangkutan,

3. Mampu berkomunikasi secara efektif

Selain itu, keanggotaan komite audit perlu dibatasi masa tugasnya, misalnya hanya boleh menjadi anggota komite audit suatu perusahaan maksimal dua periode (dua tahun) saja atau hanya dapat diperpanjang maksimal 1 (satu) kali.

melakukan pertemuan dalam setahun merupakan hak yang tidak bisa diganggu gugat

Dari berbagai peraturan mengenai komite audit diatas, yang dikeluarkan olehberbagai institusi, penulis dapat mengambil benang merahnya yaitu bahwa komite audit hendaknyamemiliki struktur organisasi yang tidak terlalu kompleks yang berangggotakan orang-orangyang memiliki integritas dan independensi. Selain itu, kualitas kemampuan dan kompetensi juga tak kalah pentingnya untuk dimiliki oleh para anggota komite audit.

2.5. Tata Kelola Perusahaan (Corporate Governance) 2.5.1. Pengertian Corporate Governance

Corporate Governance adalah system dan struktur untuk mengeloa perusahaan dengan tujuan meningkatkan nilai pemegang saham (shareholders’ value) serta mengakomodasi berbagai pihak yang berkepentingan dengan perusahan (stakeholders) seperti kreditor, supplier, asosiasi usaha, konsumen, pekerja, pemerintah dan maysrakat luas.

pemonitoran yang efektif, sehingga mendorong perusahaan untuk menggunakan sumber daya dengan lebih efesien.

2.5.2. Kegunaan Corporate Governance

Corporate governance yang baik diakui membantu “menguatkan” perusahaan dari kondisi-kondisi yang tidak menguntungkan, dalam banyak hal corporate governance yang baik telah terbukti juga meningkatkan kinerja korporat sampai 30% diatas tingkat kembalian (rate of return) yang normal.

Penerapan corporate governance yang baik memberian manfaat sebagai berikut. 1. Perbaikan dalam komunikasi

2. Minimisasi potensi benturan 3. Fokus pada strategi-strategi utama

4. Peningkatan dalam produktivitas dab efisiensi 5. Kesinambungan manfaat (sustainability of benefits) 6. Promosi citra korporat (corporate image)

7. Peningkatan kepuasan pelanggan 8. Perolehan kepercayaan investor

Menurut The Forum for Corporate Bovernance in Indonesia, kegunaan dari corporate governance yang baik adalah:

2.6. Tinjauan Penelitian Terdahulu

No Peneliti Variabel Penelitian Hasil Penilitian 1. Fatimah Mat

Yasin and Sherliza Puat Nelson (2012)

Variabel Independen : Pemeriksaan keahlian komite, frekuensi pertemuan komite audit, struktur fungsi audit internal dan ukuran fungsi audit internal

Variable Dependen : Kualitas Audit

Perusahaan dengan jumlah yang lebih tinggi dari anggota komite audit dengan kualifikasi pascasarjana dan frekuensi pertemuan komite audit berhubungan dengan biaya audit eksternal yang lebih tinggi dan menunjukkan kualitas audit yang lebih tinggi, dan ada hubungan positif antara kompleksitas perusahaan dan ukuran fungsi audit internal dengan biaya audit. 2. Uniamikogbo

Emmanuel (2014)

Variabel Independen : Komite audit beberapa direktur, pengetahuan keuangan komite audit, independensi komite audit.

Variable Dependen : Kualitas Pelaporan Keuangan

Ada hubungan yang signifikan antara komite audit beberapa direktur dan kualitas pelaporan keuangan perusahaan, ada hubungan yang signifikan antara pengetahuan keuangan komite audit dan kualitas pelaporan keuangan perusahaan, dan ada hubungan yang signifikan antara independensi komite audit dan kualitas pelaporan keuangan perusahaan.

3. Atiek Sri

Purwati (2006)

Variabel Independen : Keanggotaan komite

Variabel Dependen :

Ketetapan waktu pelaporan keuangan.

Semakin tinggi nilai ANGGOTA, INDEP, KKA dan KOMPT Komite Audit, maka probabilitas perusahaan untuk pelaporan keuangan yang tepat waktu di atas rata-rata juga semakin tinggi.

4. Anindyah Prastiti (2013)

Variabel Independen :

Ukuran Dewan Komisaris, Independensi

Dewan Komisaris,

Keahlian Keuangan

Dewan Komisaris, keuangan dewan komisaris, frekuensi pertemuan dewan komisaris, ukuran komite audit, keahlian keuangan komite audit, dan frekuensi pertemuan komite audit) tidak berpengaruh terhadap manajemen laba. Variabel ukuran perusahaan dan leverage sebagai variabel kontrol terbukti memiliki pengaruh positif signifikan terhadap manajemen laba.

Karakteristik Komite Audit yang mencakup independensi Komite Audit, ukuran keanggotaan Komite Audit, frekuensi rapat Komite Audit dan pengalaman kerja Komite Audit di Kantor Akuntan Publik tidak berpengaruh terhadap timeliness pelaporan keuangan.

efek dari komite audit dengan kualifikasi pascasarjana dan frekuensi pertemuan komite audit audit mutu dapat dikompromikan untuk perusahaan besar. Temuan juga menunjukkan bahwa ada hubungan positif antara kompleksitas perusahaan dan ukuran fungsi audit internal dengan biaya audit, sehingga menunjukkan bahwa perusahaan besar yang memiliki lebih anak perusahaan dan memiliki audit internal aktif akan menuntut lebih tinggi kualitas audit.

Uniamikogbo Emmanuel (2014) penelitian ini untuk menguji secara empiris keterkaitan antara komite audit beberapa direktur dan kualitas pelaporan keuangan di Nigeria. Temuan dari penelitian ini adalah sebagai berikut; ada hubungan yang signifikan antara komite audit beberapa direktur dan kualitas pelaporan keuangan perusahaan karena beberapa direktur dapat menyebabkan keterbatasan waktu dan komitmen bagi anggota komite audit dari melakukan secara efektif; ada hubungan yang signifikan antara pengetahuan keuangan komite audit dan kualitas pelaporan keuangan perusahaan, sebagai melek finansial sebagai anggota komite audit meningkatkan efektif mengawasi kontrol keuangan korporasi dan kualitas pelaporan; dan ada hubungan yang signifikan antara independensi komite audit dan kualitas pelaporan keuangan perusahaan.

secara positif dipengaruhi oleh variabel ANGGOTA, INDEP, KKA dan KOMPT. Dengan kata lain dapat dinyatakan bahwa semakin tinggi nilai ANGGOTA, INDEP, KKA dan KOMPT Komite Audit, maka probabilitas perusahaan untuk pelaporan keuangan yang tepat waktu di atas rata-rata juga semakin tinggi.

Anindyah Prastiti (2013) melakukan penelitian ini untuk meneliti peran dewan komisaris dan komite audit terhadap manajemen laba dengan menggunakan indikator ukuran dewan komisaris, independensi dewan komisaris, keahlian keuangan dewan komisaris, frekuensi pertemuan dewan komisaris, ukuran komite audit, independensi komite audit, keahlian keuangan komite audit dan frekuensi pertemuan komite audit. Penelitian ini juga menggunakan variabel kontrol ukuran perusahaan dan leverage untuk mengetahui sejauh mana variabel kontrol tersebut ikut mempengaruhi mekanisme corporate governance terhadap tingkat manajemen laba. Dari pengujian hipotesis yang dilakukan, terbukti bahwa variabel ukuran dewan komisaris, independensi dewan komisaris dan independensi komite audit berpengaruh negatif signifikan terhadap manajemen laba. Sedangkan karakteristik-karakteristik lain (keahlian keuangan dewan komisaris, frekuensi pertemuan dewan komisaris, ukuran komite audit, keahlian keuangan komite audit dan frekuensi pertemuan komite audit) tidak berpengaruh terhadap manajemen laba. Variabel ukuran perusahaan dan leverage sebagai variabel kontrol terbukti memiliki pengaruh positif signifikan terhadap manajemen laba.

timeliness pelaporan. Karakteristik komite audit diukur dengan beberapa variabel, yaitu independensi komite audit, jumlah keanggotaan komite audit, frekuensi rapat komite dan pengalaman komite audit bekerja di Kantor Akuntan Publik. Berdasarkan pembahasan atas pengujian hipotersis yang sudah dilakukan, maka dapat ditarik kesimpulan bahwa Karakteristik Komite Audit yang mencakup independensi Komite Audit, ukuran keanggotaan Komite Audit, frekuensi rapat Komite Audit dan pengalaman kerja Komite Audit di Kantor Akuntan Publik tidak berpengaruh terhadap timeliness pelaporan keuangan. Hasil ini dapat menunjukkan bahwa Komite Audit di Indonesia kurang efektif dalam menjalankan fungsi dan tanggung jawabnya dalam mengawasi proses pelaporan keuangan dan mewujudkan tata kelola perusahaan.

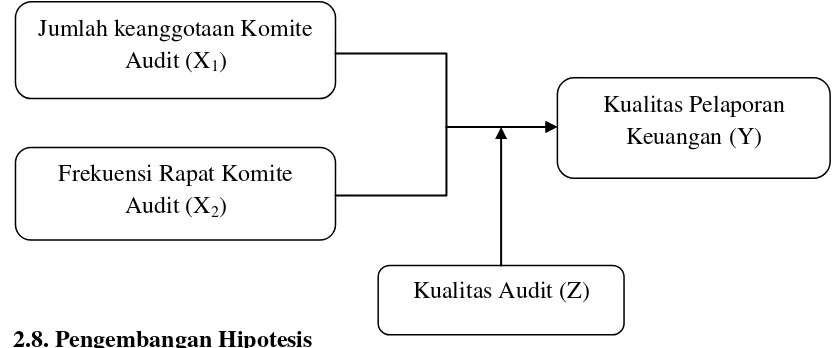

2.7. Kerangka konseptual

ada atau tidaknya sanksi dari Bapepam sebagai pembina dan pengawas Pasar Modal. Kerangka konseptual penelitian ini dapat digambarkan sebagai berikut :

Gambar 2.1 Kerangka Konseptual jumlah keanggotaan Komite Audit dan frekuensi pertemuan Komite Audit terhadap Kualitas Pelaporan Keuangan

dengan Kualitas Audit sebagai variable Moderating.

2.8. Pengembangan Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian (Sugiyono, 2007:51). Dari kerangka konseptual, maka dapat dirumuskan hipotesis penelitian ini sebagai berikut:

1. Jumlah keanggotaan komite audit dan frekuensi rapar komite audit berpengaruh terhadap kualitas pelaporan keuangan baik secara simultan maupun secara parsial pada perusahaan manufaktur yang terdaftar di BEI tahun 2012

Jumlah keanggotaan Komite Audit (X1)

Frekuensi Rapat Komite Audit (X2)

Kualitas Pelaporan Keuangan(Y)

2. Kualitas audit memoderasi hubungan antara jumlah keanggotan komite audit dengan kualitas pelaporan keuangan pada perusahaan manufaktur yang terdaftar di BEI tahun 2012