i

PENGARUH PEMBIAYAAN MUDHARABAH, MUSYARAKAH,

MURABAHAH, ISTISHNA DAN IJARAH TERHADAP PROFITABILITAS

BANK UMUM SYARIAH DI INDONESIA DENGAN NON PERFORMING

FINANCING (NPF) SEBAGAI VARIABEL INTERVENING

(Studi Kasus Bank Umum Syariah Periode Januari 2015 – Juni 2018)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh :

SAMIRAH

NIM 21314003

PRODI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

ii

KEMENTERIAN AGAMA REPUBLIK INDONESIA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA FAKULTAS EKONOMI DAN BISNIS ISLAM

Jl. Tentara Pelajar No. 02 Salatiga 50721 Telepon (0298) 323706 Fax (0298) 323433 Website : www.iainsalatiga.ac.id E-mail : administrasi@iainsalatiga.ac.id

PERSETUJUAN PEMBIMBING

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka skripsi Saudara:

Nama : Samirah

NIM : 21314003

Fakultas : Ekonomi dan Bisnis Islam Prodi : Perbankan Syariah (S1)

Judul : PENGARUH PEMBIAYAAN MUDHARABAH, MUSYARAKAH,

MURABAHAH, ISTISHNA, DAN IJARAH TERHADAP

PROFITABILITAS BANK UMUM SYARIAH DENGAN NON

PERFORMING FINANCING (NPF) SEBAGAI VARIABEL

INTERVENING (STUDI KASUS BANK UMUM SYARIAH TAHUN 2015-2018)

Dapat diajukan dalam sidang munaqosah Skripsi. Demikian surat ini dibuat untuk dapat dipergunakan sebagaimana mestinya.

Salatiga, 19 September 2018 Pembimbing

iii

KEMENTERIAN AGAMA REPUBLIK INDONESIA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA FAKULTAS EKONOMI DAN BISNIS ISLAM

Jl. Tentara Pelajar No. 02 Salatiga 50721 Telepon (0298) 323706 Fax (0298) 323433 Website : www.iainsalatiga.ac.id E-mail : administrasi@iainsalatiga.ac.id

PENGESAHAN

PENGARUH PEMBIAYAAN MUDHARABAH, MUSYARAKAH,

MURABAHAH, ISTISHNA, DAN IJARAH TERHADAP PROFITABILITAS

BANK UMUM SYARIAH DENGAN NON PERFORMING FINANCING

(NPF) SEBAGAI VARIABEL INTERVENING

(Studi Kasus Bank Umum Syariah tahun 2015-2018)

DISUSUN OLEH

SAMIRAH

NIM: 213 14 003

Telah dipertahankan di depan Panitia Dewan Penguji Skripsi Fakultas Ekonomi dan Bisnis Islam Istitut Agama Islam Negeri (IAIN) Salatiga, pada

Tanggal 25 September 2018 dan telah dinyatakan memenuhi syarat guna Memperoleh gelar Sarjana S1 Ekonomi

Susunan Panitia Penguji

Ketua Penguji : _____________________ Sekretaris Penguji : _____________________ Penguji I : _____________________ Penguji II : _____________________

Salatiga, 25 September 2018

Dekan Fakultas Ekonomi dan Bisnis Islam,

iv

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan di bawah ini:

Nama : Samirah

NIM : 21314003

Jurusan : S1 Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Judul Skripsi : Pengaruh Pembiayaan Mudharabah, Musyarakah, Murabahah,

Istishna, dan Ijarah Terhadap Profitabilitas Bank Umum Syariah Dengan Non Performing Financing (NPF) Sebagai Variabel Intervening (Studi Kasus Bank Umum Syariah Tahun 2015-2018)

Dengan ini saya menyatakan bahwa Skripsi ini benar-benar karya saya sendiri. Sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang ditulis atau diterbitkan orang lain kecuali sebagai acuan atau kutipan dengan mengikuti tata penulisan karya ilmiah yang telah lazim.

Salatiga, 13 September 2018 Penulis,

v

PERNYATAAN BEBAS PLAGIAT

Saya yang bertanda tangan di bawah ini :

Nama : Samirah

NIM : 21314003

Fakultas : Fakultas Ekonomi dan Bisnis Islam

Jurusan : Perbankan Syariah S1

Dengan ini menyatakan bahwa judul skripsi “Pengaruh Pembiayaan Mudharabah,

Musyarakah, Murabahah, Istihna dan Ijarah Terhadap Profitabilitas Dengan Non Performing Financing (NPF) Sebagai Variabel Intervening (Studi Kasus Bank Umum Syariah di Indoneisa Tahun 2015-2018)” benar bebas dari plagiat, dan apabila pernyataan ini terbukti tidak benar maka saya bersedia menerima sanksi sesuai ketentuan yang berlaku.

Demikian surat pernyataan ini saya buat untuk dipergunakan sebagaimana mestinya.

Salatiga, 13 September 2018 Penulis,

vi

MOTTO DAN PERSEMBAHAN

MOTTO

“Just study, if

you think study is hard. Being dumb is

harder”

-Falla Adinda-

PERSEMBAHAN

Skripsi ini selesai atas ridho dari Sang Maha Pencipta Allah SWT, dan saya persembahkan kepada:

vii

KATA PENGANTAR

Alhamdulillah, segala puji bagi Allah SWT yang telah memberikan rahmat dan karunia-Nya yang sangat melimpah kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat serta salam penulis haturkan kepada Nabi Muhammad SAW, Nabi akhir zaman yang telah membimbing umatnya menuju jalan kebenaran.

Skripsi ini diajukan guna memenuhi tugas dan syarat untuk memperoleh gelar strata satu (S1) dalam Jurusan Perbankan Syariah, Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga. Ucapan terimakasih sebesar-besarnya penulis ucapkan kepada semua pihak yang telah memberikan pengarahan, bimbingan dan bantuan dalam berbagai bentuk. Ucapan terima kasih terutama penulis sampaikan kepada:

1. Dr. Rahmat Hariyadi, M.Pd., selaku Rektor Institut Agama Islam Negeri Salatiga.

2. Dr. Anton Bawono, M. Si., selaku Dekan Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Salatiga, serta selaku dosen pembimbing yang telah bersedia meluangka waktu, tenaga dan pikirannya untuk memberikan pengarahan dan bimbingan dalam penyusunan skripsi ini.

3. Fetria Eka Yudiana, S.E. M.Si., selaku Ketua Jurusan Perbankan Syariah S1.

viii

5. Kedua orang tua dan kakak-kakak saya yang telah memberikan dorongan moril, spiritual maupun materiil serta doa restunya dalam penyusunan penelitian ini.

6. Teman-teman Bon Cabe (Nurul, Lilis, Duwik, Lina, Ijah), yang telah memberikan dukungan, semangat, dorongan dan beberapa ejekan sehingga saya dapat sedikit menikmati proses penelitian ini.

7. Wisnu dan Alim, yang selalu memberi motivasi dan inspirasi walaupun terkadang kalian tidak tahu diri.

8. Teman-teman kos tercinta, Anik, Encis, Kacrat, Dedeh, Via, Hikmah, Muza, dan Anis.

9. Semua pihak yang tidak dapat disebutkan satu per satu, tanpa mengurangi rasa hormat, terimakasih atas dukungan dan bantuannya selama ini sehingga karya sederhana ini dapat terwujud dan bermanfaat untuk kepentingan bersama.

ix

ABSTRAK

Samirah, 2018 Pengaruh Pembiayaan Mudharabah, Musyarakah, Murabahah,

Istishna, dan Ijarah Terhadap Tingkat Profitabilitas Bank Umum Syariah Dengan Non Performing Financing Sebagai Variabel Intervening Tahun (2015-2018). Fakultas Ekonomi dan Bisnis Islam. Jurusan Perbankan Syariah S1. Institute Agama Islam Negeri Salatiga. Dosen Pembimbing: Dr. Anton Bawono M.Si

Tujuan dalam penelitian ini adalah untuk mengetahui pengaruh Pembiayaan Mudharabah, Musyarakah, Murabahah, Istishna, dan Ijarah

terhadap Profitabilitas (ROA) dengan Non Performing Financing (NPF) sebagai variabel intervening. Populasi yang digunakan dalam penelitian ini adalah seluruh Bank Syariah di Indonesia yang meliputi Bank Umum Syariah, Unit Usaha Syariah dan Bank Pembiayaan Rakyat Syariah. Teknik pengambilan sampel dalam penelitian ini adalah purposive sampling. Sampel yang digunakan sebagai obyek penelitian adalah Bank Umum Syariah yang terdiri dari 13 bank syariah. Teknik analisis yang digunakan adalah uji stasioner, statistik melalui uji ttest, Ftest,

koefisien determinasi (R2), uji asumsi klasik, uji regresi berganda dan juga analisis jalur atau path analysis. Pengolahan data dalam penelitian ini menggunakan alat bantu Eviews 9.

Berdasarkan hasil penelitian diperoleh hasil uji ttest yang menunjukkan

bahwa variabel mudharabah, istishna, dan ijarah berpengaruh tidak signifikan terhadap NPF, kemudian musyarakah dan murabahah berpengaruh negatif dan signifikan terhadap NPF. Pembiayaan mudharabah, musyarakah, murabahah,

istishna berpengaruh tidak signifikan terhadap ROA, sedangkan ijarah berpengaruh positif dan signifikan terhadap ROA. Variabel NPF berpengaruh negatif dan signifikan terhadap ROA. Hasil uji Ftest menunjukkan bahwa

Pembiayaan mudharabah, musyarakah, murabahah, istishna, Ijarah dan NPF secara bersama-sama berpengaruh signifikan terhadap ROA. Sedangkan hasil analisis jalur atau path analysis menunjukkan bahwa variabel NPF tidak dapat berperan sebagai variabel intervening antara pengaruh pembiayaan terhadap profitabilitas (ROA).

Kata kunci : Pembiayaan Mudharabah, Musyarakah, Murabahah, Istishna,

x

DAFTAR ISI

JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

LEMBAR PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIAT ... v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GRAFIK ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

E. Sistematika Penulisan ... 8

xi

A. Telaah Pustaka ... 10

B. Kerangka Teori ... 17

C. Kerangka Penelitian ... 31

D. Hipotesis ... 32

BAB III METODE PENELITIAN... 40

A. Jenis Penelitian ... 41

B. Lokasi dan Waktu Penelitian ... 42

C. Populasi dan Sampel ... 42

D. Teknik Pengumpulan Data ... 43

E. Definisi Konsep dan Operasional ... 44

F. Teknik Analisis Data ... 48

G. Alat Analisis ... 57

BAB IV PEMBAHASAN ... 58

A. Deskripsi Obyek Penelitian ... 58

B. Analisis Data ... 58

BAB V PENUTUP ... 100

A. Kesimpulan ... 100

B. Saran ... 102

DAFTAR PUSTAKA ... 102

xii

DAFTAR TABEL

Tabel 2.1 Review Penelitian Terdahulu ... 11

Tabel 2.2 Perbedaan Bank Syariah dan Konvensional ... 23

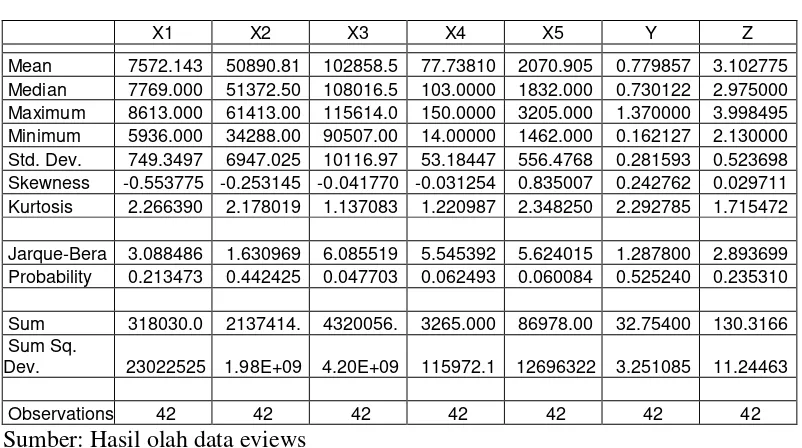

Tabel 4.1 Hasil Uji Statistik Deskriptif ... 62

Tabel 4.2 Uji Stasioneritas Tingkat Level... 64

Tabel 4.3 Uji Stasioneritas Tingkat First Difference ... 61

Tabel 4.4 Hasil Regresi Variabel Y ... 65

Tabel 4.5 Hasil Regresi Variabel Z ... 69

Tabel 4.6 Uji Autokorelasi ROA (Y) ... 76

Tabel 4.7 Uji Autokorelasi NPF (Z) ... 77

Tabel 4.8 Perbandingan r2 dan R2 Variabel Y ... 79

Tabel 4.9 Perbandingan r2 dan R2 Variabel Z ... 80

Tabel 4.10 Uji Heteroskedatisitas ROA (Y) ... 81

Tabel 4.11 Uji Heteroskedatisitas NPF (Z) ... 82

Tabel 4.12 Analisis Jalur Persamaan ROA ... 97

xiii

DAFTAR GRAFIK

Grafik 4.1 Uji Normalitas Variabel Y ... 71

Grafik 4.2 Uji Normalitas Variabel Z ... 75

Grafik 4.3 Uji Autokorelasi Variabel Y ... 77

xiv

DAFTAR GAMBAR

1

BAB I

PENDAHULUAN

A. Latar Belakang

Otoritas Jasa Keuangan (OJK) mencatat market share bank syariah sebesar 5,44% dari total market share perbankan secara umum. Padahal peluang dari perbankan syariah cukup besar dikarenakan masyarakat Indonesia mayoritas beragama Islam. Oleh sebab itu perlu adanya peningkatan kualitas dari pihak perbankan, sehingga bank syariah akan semakin dilirik dan dipilih oleh nasabah.

Untuk mengetahui kualitas perbankan dapat dilihat dari kinerja serta kelangsungan usaha perbankan yang dipengaruhi oleh penghimpunan dana dan penyaluran dana. Penghimpunan dana yang diperoleh dari masyarakat biasanya disimpan dalam bentuk giro, tabungan dan deposito, baik dengan prinsip wadiah maupun prinsip mudharabah. Sedangkan penyaluran dana dilakukan oleh bank syariah melalui pembiayaan dengan empat pola, yaitu prinsip bagi hasil, prinsip jual beli, prinsip sewa dan pola pinjaman (qardh) (Ascarya, 2013:123).

Parameter untuk mengukur kinerja atau profitabilitas perbankan syariah dapat dilihat dari kualitas pembiayaan bank tersebut. Siamat dalam Rahman dan Rochmanika (2012:3) menyatakan bahwa penyaluran pembiayaan merupakan kegiatan yang mendominasi pengalokasian dana bank. Penggunaan dana untuk penyaluran pembiayaan ini mencapai 70% sampai 80% dari volume usaha bank. Oleh karena itu, sumber utama pendapatan bank berasal dari kegiatan penyaluran pembiayaan baik dalam bentuk bagi hasil, mark up, maupun pendapatan sewa. Semakin baik pembiayaan suatu bank, maka semakin baik pula kinerja bank tersebut.

Beberapa penelitian yang mendukung bahwa pembiayaan berpengaruh terhadap profitabilitas yaitu penelitian yang dilakukan Amalia dan Fidiana (2016:15) yang hasil penelitiannya menunjukkan bahwa pembiayaan

mudharabah, musyarakah, murabahah, dan istishna berpengaruh terhadap profitabilitas. Kemudian penelitian yang dilakukan oleh Pratama, dkk (2017:53) menunjukkan hasil bahwa pembiayaan mudharabah,

musyarakah dan sewa ijarah berpengaruh positif terhadap profitabilitas. Penelitian yang dilakukan oleh Lubis (2016:73) juga menunjukkan hasil bahwa pembiayaan mudharabah, musyarakah dan sewa ijarah

berpengaruh positif terhadap profitabilitas.

variabel independen dan dependen. Karena pada saat bank menyalurkan pembiayaan akan dihadapkan dengan risiko, salah satu indikator untuk mengukur risiko tersebut yaitu Non Performing Financing (NPF). Terdapat hubungan negatif antara risiko pembiayaan dengan tingkat keuntungan yang diperoleh bank. Hal ini berarti bahwa semakin besar risiko pembiayaan yang dikucurkan bank kepada nasabah, maka tinggkat profitabilitas akan menurun. Pembiayaan yang memiliki risiko akan memiliki potensi kegagalan dalam pengembalian besar pembiayaan kepada bank. Kegagalan dalam pengembalian pembiayaan dapat mempengaruhi pendapatan bank. Penelitian terdahulu yang dilakukan oleh Wahyuni (2016:9) menunjukkan hasil bahwa NPF dapat memediasi pengaruh pembiayaan murabahah terhadap kinerja bank umum syariah.

Menurut Muhammad (2011:358) risiko pembiayaan muncul jika bank tidak bisa memperoleh kembali cicilan pokok dan atau bunga dari pinjaman yang diberikan atau investasi yang sedang dilakukannya. Penyebab utama terjadinya risiko pembiayaan adalah terlalu mudahnya bank memberikan pinjaman atau melakukan investasi karena terlalu dituntut untuk memanfaatkan kelebihan likuiditas, sehingga penilaian kredit kurang cermat dalam mengantisipasi berbagai kemungkinan risiko usaha yang dibiayainya.

yang ada. ROA dapat menunjukkan efisiensi manajemen dalam penggunaan asset untuk mendapatkan keuntungan. ROA merupakan perbandingan antara pendapatan bersih (net income) dengan rata-rata aktiva (Muhamad, 2002:245).

Perbedaan penelitian ini dengan penelitian-penelitian sebelumnya adalah penggunaan 5 jenis akad pembiayaan pada bank syariah sebagai variabel independen, kemudian menambahkan variabel intervening berupa NPF, serta objek dan periode yang digunakan yakni Bank Umum Syariah di Indonesia tahun 2015-2018. Penelitian mengenai faktor-faktor yang berpengaruh terhadap profitabilitas bank umum syariah dirasa masih relevan untuk dilakukan, agar perbankan dapat mengkaji produk-produk pembiayaan serta menekan risiko pembiayaan yang mungkin terjadi sehingga diharapkan mampu mendukung pertumbuhan perbankan syariah. Oleh karena itu, peneliti akan melakukan penelitian tentang “Pengaruh

Pembiayaan Mudharabah, Musyarakah, Murabahah, Istishna dan Ijarah

Terhadap Profitabilitas Bank Umum Syariah di Indonesia dengan Non Performing Financing (NPF) Sebagai Variabel Intervening”.

B. Rumusan Masalah

Berdasarkan uraian diatas maka dalam penelitian ini dapat penulis rumuskan permasalahan pokoknya adalah sebagai berikut :

2. Sejauh mana pengaruh pembiayaan musyarakah terhadap tingkat NPF Bank Umum Syariah ?

3. Sejauh mana pengaruh pembiayaan murabahah terhadap tingkat NPF Bank Umum Syariah ?

4. Sejauh mana pengaruh pembiayaan istishna terhadap tingkat NPF Bank Umum Syariah ?

5. Sejauh mana pengaruh pembiayaan ijarah terhadap tingkat NPF Bank Umum Syariah ?

6. Sejauh mana pengaruh pembiayaan mudharabah terhadap profitabilitas Bank Umum Syariah ?

7. Sejauh mana pengaruh pembiayaan musyarakah terhadap profitabilitas Bank Umum Syariah ?

8. Sejauh mana pengaruh pembiayaan murabahah terhadap profitabilitas Bank Umum Syariah ?

9. Sejauh mana pengaruh pembiayaan istishna terhadap profitabilitas Bank Umum Syariah ?

10. Sejauh mana pengaruh pembiayaan ijarah terhadap profitabilitas Bank Umum Syariah ?

11. Sejauh mana pengaruh tingkat NPF terhadap profitabilitas Bank Umum Syariah ?

12. Sejauh mana peran NPF sebagai variabel intervening yang memediasi pengaruh antara pembiayaan mudharabah, musyarakah, murabahah,

C. Tujuan Penelitian

Berdasarkan perumusan masalah yang ada maka tujuan daripada penelitian ini adalah sebagai berikut :

1. Untuk menganalisis pengaruh pembiayaan mudharabah terhadap tingkat NPF bank umum syariah.

2. Untuk menganalisis pengaruh pembiayaan musyarakah terhadap tingkat NPF bank umum syariah.

3. Untuk menganalisis pengaruh pembiayaan murabahah terhadap tingkat NPF bank umum syariah.

4. Untuk menganalisis pengaruh pembiayaan istishna terhadap tingkat NPF bank umum syariah.

5. Untuk menganalisis pengaruh pembiayaan ijarah terhadap tingkat NPF bank umum syariah.

6. Untuk menganalisis pengaruh pembiayaan mudharabah terhadap profitabilitas bank umum syariah.

7. Untuk menganalisis pengaruh pembiayaan musyarakah terhadap profitabilitas bank umum syariah

8. Untuk menganalisis pengaruh pembiayaan murabahah terhadap profitabilitas bank umum syariah

9. Untuk menganalisis pengaruh pembiayaan istishna terhadap profitabilitas bank umum syariah

11. Untuk menganalisis pengaruh NPF terhadap profitabilitas bank umum syariah.

12. Untuk menganilis peran NPF sebagai variabel intervening yang memediasi pengaruh pembiayaan mudharabah, musyarakah,

murabahah, istishna dan ijarah terhadap profitabilitas bank umum syariah.

D. Manfaat Penelitian

Setiap penelitian diharapkan dapat bermanfaat bagi semua pihak yang membacanya maupun yang terkait secara langsung didalamnya. Adapun kegunaan penelitian ini adalah:

1. Manfaat Teoritis

Dapat menambah pengetahuan dan pemahaman peneliti terhadap variabel-variabel yang berpengaruh terhadap profitabilitas Bank Umum Syariah di Indonesia.

2. Manfaat Praktis

3. Hasil penelitian ini dapat menjadi referensi bagi peneliti lain yang ingin mengembangkan lebih lanjut penelitian ini.

E. Sistematika Penulisan

Sistematika penulisan ini berisi penjelasan tentang isi yang terkandung dari masing-masing bab secara singkat dari keseluruhan skripsi ini. Skripsi ini disajikan dengan sistematika sebagai berikut :

Bab I Pendahuluan, Bab ini merupakan pengantar dari masalah yang akan dibahas yang berisi latar belakang masalah, rumusan masalah, tujuan, manfaat serta sistematika penulisan.

Bab II Landasan Teori, Bab ini berisi tentang telaah pustaka merupakan penjelasan dari penelitian-penelitian terdahulu yang berkaitan dengan penelitian yang dilakukan, kerangka teori yang berisi bangunan teori dan konsep yang akan digunakan untuk menganalisis, kerangka penelitian berisi telaah kritis untuk menghasilkan hipotesis dan model penelitian yang akan diuji disajikan dalam bentuk gambar dan atau persamaan , dan hipotesis penelitian berisi hipotesis yang diajukan.

Bab III Metode Penelitian, Bab ini penulis memaparkan tentang metodologi penelitian, lokasi dan waktu penelitian, populasi dan sampel, tehnik pengumpulan data, skala pengukuran, definisi konsep dan operasional, instrumen penelitian, pengujian instrumen penelitian dan alat analisis.

10

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Profitabilitas sebagai salah satu acuan dalam mengukur besarnya laba menjadi begitu penting untuk mengetahui apakah perusahaan telah menjalankan usahanya secara efisien. Efisiensi sebuah usaha baru dapat diketahui setelah membandingkan laba yang diperoleh dengan aset atau modal yang menghasilkan laba tersebut. Return on assets (ROA) menunjukkan kemampuan manajemen bank dalam menghasilkan laba dari pengelolaan asset yang dimiliki (Kasmir, 2014:196).

Penelitian terdahulu yang dilakukan oleh Amalia dan Fidiana (2016:1) menunjukkan bahwa pembiayaan mudharabah, musyarakah, murabahah, dan

istishna berpengaruh positif terhadap profitabilitas. Kemudian penelitian oleh Pratama, dkk (2017:53), hasil penelitiannya mengatakan bahwa pembiayaan

mudharabah, musyarakah, serta sewa ijarah berpengaruh positif dan

siginifikan terhadap profitabilitas. Penelitian yang dilakukan oleh Lubis (2016:1), juga menunjukkan hasil bahwa pembiayaan mudharabah,

musyarakah dan sewa ijarah berpengaruh positif terhadap profitabilitas.

istishna berpengaruh negatif terhadap profitabilitas. Kemudian penelitian oleh Faradilla, dkk (2017:10) menunjukkan bahwa pembiayaan musyarakah dan

mudharabah berpengaruh negatif terhadap profitabilitas.

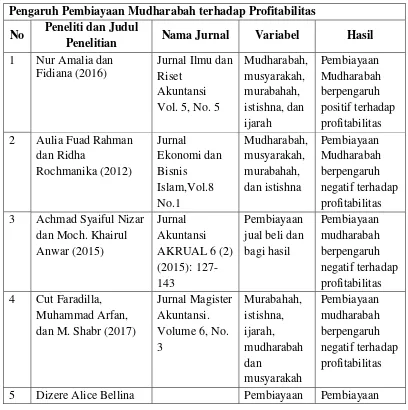

Dari beberapa ringkasan penelitian terdahulu memiliki hasil yang berbeda-beda dan ada pula yang sama, maka dari itu berikut tabel yang berisikan hasil dari penelitian terdahulu:

Tabel 2.1

Review Penelitian Terdahulu

Pengaruh Pembiayaan Mudharabah terhadap Profitabilitas

No Peneliti dan Judul

Penelitian Nama Jurnal Variabel Hasil

1 Nur Amalia dan 3 Achmad Syaiful Nizar

dan Moch. Khairul

(2017) jual beli dan

Pengaruh Pembiayaan Musyarakah Terhadap Profitabilitas

1 Ditha Nada Pratama, 5 Achmad Syaiful Nizar

Anwar (2015) AKRUAL 6 (2)

Pengaruh Pembiayaan Murabahah Terhadap Profitabilitas

1 Zaim Nur Afif (2014) JESTT Vol. 1 2 Achmad Syaiful Nizar

Pengaruh Pembiayaan Istishna Terhadap Profitabilitas 5 Achmad Syaiful Nizar

dan Moch. Khairul

Pengaruh Pembiayaan Ijarah Terhadap Profitabilitas

dan

musyarakah

profitabilitas

3 Syarifah Noor Lubis

(2016)

Pembiayaan Pembiayaan berpengaruh

3 Mustoviah (2017) Pembiayaan

salam positif, 2 Endang Fitriana Dan

Berdasarkan review penelitian terdahulu (tabel 1) maka perbedaan dari penelitian terdahulu terletak pada beberapa hal sebagai berikut:

1. Terdapat beberapa penelitian dengan hasil yang berbeda sehingga peneliti ingin melakukan penelitian lanjutan dengan melakukan transformasi variabel.

2. Beberapa penelitian terdahulu menyatakan hasil temuan yang bertentangan dengan teori.

3. Pada penelitian ini, peneliti menggunakan 5 jenis akad pembiayaan sebagai variabel independen dan menambahkan NPF sebagai variabel intervening.

4. Sampel menggunakan 13 Bank Umum Syariah yang terdaftar di Statistik Perbankan Syariah OJK.

5. Tahun penelitian yang peneliti ingin lakukan lebih up to date, yaitu pada tahun 2015-2018.

B. Kerangka Teori

1. Agency Theory

dana (principal) memberi otorisasi terhadap managemen selaku agen (agency relationship), tetapi kemudian terjadi perbedaan kepentingan. Kepentingan yang berbeda tersebut dapat menyebabkan asimetri informasi dari agen terhadap principal.

Agency Theory dapat dipahami dalam pembiayaan lembaga perbankan syariah. Bank syariah sebagai principal mempercayakan nasabah sebagai agen untuk mengelola dana dan akan mengembalikan dana yang telah diberikan oleh bank syariah. Kepercayaan yang diberikan oleh bank syariah kepada nasabah, mempunyai harapan agar nasabah bertindak sesuai dengan tujuan bersama yang dibuat di awal akad pembiayaan sehingga bank syariah ataupun nasabah dapat memperoleh keuntungan. Keuntungan yang diperoleh dari pembiayaan yang diberikan akan menjadi pendapatan dan akan meningkatkan laba bank syariah sehingga profitabilitas dari bank syariah akan meningkat (Nizar dan Anwar, 2015:129).

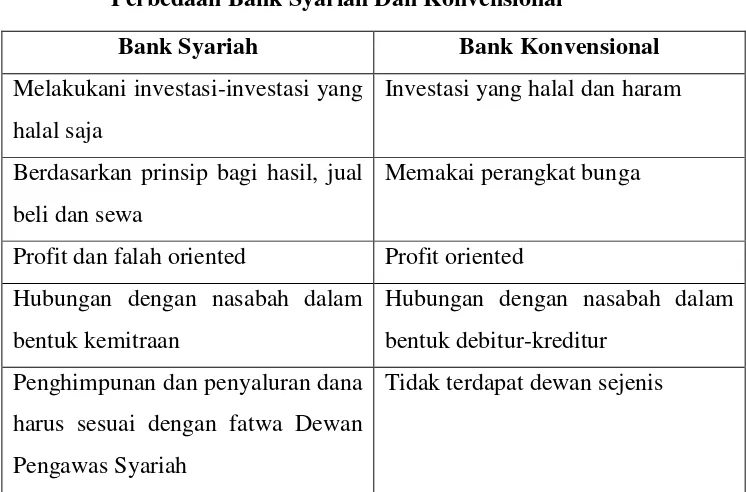

2. Bank Syariah

yang berkaitan dengan bank akan terbebas dari bunga/riba seperti yang terdapat di bank konvensional.

Dalam beberapa hal, bank konvensional dan bank syariah memiliki beberapa kesamaan , terutama dalam sisi teknis penerimaan uang, mekanisme transfer, teknologi komputer yang digunakan, syarat-syarat umum memperoleh pembiayaan seperti KTP, NPWP, proposal, laporan keuangan, dan sebagainya. Akan tetapi, terdapat banyak perbedaan mendasar di antara keduanya. Perbedaan itu menyangkut aspek legal, struktur organisasi, usaha yang dibiayai dan lingkungan kerja (Antonio, 2001:29). Berikut penulis sajikan tabel perbedaan antara bank syariah dan konvensional menurut Antonio (2001:34), sebagai berikut:

Tabel 2.2

Perbedaan Bank Syariah Dan Konvensional

Bank Syariah Bank Konvensional

Melakukani investasi-investasi yang halal saja

Investasi yang halal dan haram

Berdasarkan prinsip bagi hasil, jual beli dan sewa

Memakai perangkat bunga

Profit dan falah oriented Profit oriented Hubungan dengan nasabah dalam

bentuk kemitraan

Hubungan dengan nasabah dalam bentuk debitur-kreditur

Penghimpunan dan penyaluran dana harus sesuai dengan fatwa Dewan Pengawas Syariah

Berdasarkan tabel di atas, dapat disimpulkan bahwa secara garis besar produk perbankan syariah dibagi menjadi tiga yaitu produk penyaluran dana atau sering disebut dengan pembiayaan, produk penghimpunan dana dan jasa yang diberikan bank kepada nasabahnya (Yudiana, 2014:23).

3. Pembiayaan

Menurut Muhamad (2002:260) Pembiayaan secara luas berarti financing atau pembelanjaan, yaitu pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun dijalankan oleh orang lain.

Pembiayaan Menurut Yudiana (2014:33) dalam konteks bank syariah pembiayaan merupakan suatu produk yang ditawarkan oleh bank kepada nasabah atau masyarakat yang membutuhkan guna menunjang kegiatan perekonomian atau dalam rangka memenuhi kebutuhan mereka.

Berdasarkan sifat penggunaannya, menurut Antonio (2001:160) pembiayaan dapat dibagi menjadi dua hal sebagai berikut :

a. Pembiayaan Produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk meningkatkan usaha baik usaha produksi, perdagangan, maupun investasi.

Sedangkan menurut keperluannya, pembiayaan produktif dapat dibagi menjadi dua hal berikut :

a. Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi kebutuhan: (a) peningkatan produksi, baik secara kuantitatif yaitu jumlah hasil produksi, maupun secara kualitatif yaitu peningkatan kualitas atau mutu hasil produksi dan (b) untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang.

b. Pembiayaan investasi, yaitu untuk memenuhi kebutuhan barang-barang modal (capital goods) serta fasilitas-fasilitas yang erat kaitannya dengan itu.

Produk pembiayaan ditujukan untuk mendapatkan manfaat baik bagi para deposan, bank syariah maupun bagi para nasabah peminjam dan dunia usaha. Produk pembiayaan bank syariah menurut Yudiana (2014:23) di kelompokkan dalam tiga prinsip, yaitu : (a) prinsip jual beli yang terdiri dari Murabahah, Salam, dan Istishna, (b) prinsip sewa atau Ijarah, (c) prinsip bagi hasil yang terdiri dari mudharabah dan musyarakah.

4. Pembiayaan Mudharabah

Mudharabah merupakan akad bagi hasil ketika pemilik dana atau

Mudharabah menurut Muhamad (2002:95) merupakan kerjasama dengan mana shahibul mal memberikan dana 100% kepada mudharib

yang memiliki keahlian.

Manfaat pembiayaan mudharabah menurut Antonio (2001:98) adalah sebagai berikut :

a. Bank akan menikmati penngkatan bagi hasil pada saat keuntungan usaha nasabah meningkat.

b. Pengembalian pokok pembiayaan disesuaikan dengan cash flow

usaha nasabah sehingga tidak memberatkan nasabah.

c. Bank akan lebih selektif dan hati-hati mencari usaha yang benar-benar halal, aman, dan menguntungkan karena keuntungan yang konkret dan benar-benar terjadi itulah yang akan dibagikan.

d. Prinsip bagi hasil dalam mudharabah ini berbeda dengan prinsip bunga tetap di mana bank akan menagih penerima pembiayaan satu jumlah bunga tetap berapa pun keuntungan yang dihasilkan nasabah sekalipun merugi dan terjadi krisis ekonomi.

Selain manfaat seperti di atas, terdapat beberapa resiko dalam pembiayaan mudharabah relatif tinggi. Di antaranya :

a. Side streaming, nasabah menggunakan dana itu bukan seperti yang disebut dalam kontrak

b. Lalai dan kesalahan yang disengaja

5. Pembiayaan Musyarakah

Musyarakah adalah akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan (Antonio, 2001:91).

Menurut Ascarya (2013:51) Musyarakah merupakan akad bagi hasil ketika dua atau lebih pengusaha pemilik dana/modal bekerja sama sebagai mitra usaha, membiayai investasi usaha baru atau yang sudah berjalan. Mitra usaha pemilik modal berhak ikut serta dalam manajemen perusahaan, tetapi itu tidak merupakan keharusan. Para pihak dapat membagi pekerjaan mengelola usaha sesuai kesepakatan dan mereka juga dapat meminta gaji/upah untuk tenaga dan keahlian yang mereka curahkan untuk usaha tersebut.

Terdapat banyak manfaat dari pembiayaan secara musyarakah menurut Antonio (2001:93), diantaranya sebagai berikut :

a. Bank akan menikmati peningkatan dalam jumlah tertentu pada saaat keuntungan usaha nasabah meningkat.

b. Bank tidak berkewajiban membayar dalam jumlah tertentu kepaa nasabah pendanaan secara tetap, tetapi disesuaikan dengan pendapatan usaha bank, sehingga bank tidak akan pernah mengalami negative spread.

c. Pengembalian pokok pembiayaan disesuaikan dengan cash flow

d. Bank akan lebih selektif dan hati-hati mencari usaha yang benar-benar halal, aman, dan menguntungkan. Hal ini karena keuntungan yang riil dan benar-benar terjadi itulah yang akan dibagikan.

e. Prinsip bagi hasil dalam mudharabah/musyarakah ini berbeda dengan prinsip bunga tetap di mana bank akan menagih penerima pembiayaan satu jumlah bunga tetap berapa pun keuntungan yang dihasilkan nasabah, bahkan sekalipun merugi dan terjadi krisis ekonomi.

Selain manfaat seperti di atas, terdapat beberapa resiko dalam pembiayaan musyarakah relatif tinggi, yaitu sebagai berikut :

a. Side streaming, nasabah menggunakan dana itu bukan seperti yang disebut dalam kontrak

b. Lalai dan kesalahan yang disengaja

c. Penyembunyian keuntungan oleh nasabah bila nasabahnya tidak jujur.

6. Pembiayaan Murabahah

Murabahah adalah akad jual beli atas barang tertentu, dimana penjual menyebutkan harga pembelian barang kepada pembeli kemudian menjual kepada pihak pembeli dengan mensyaratkan keuntungan yang diharapkan sesuai jumlah tertentu (Ismail, 2016:138). Dalam pembiayaan murabahah

Sedangkan menurut Ascarya (2013, 81) pembiayaan murabahah

merupakan istilah dalam Fiqih Islam yang berarti suatu bentuk jual beli tertentu ketika penjual menyatakan biaya perolehan barang, meliputi biaya perolehan dan tingkat keuntungan (margin) yang diinginkan. Tingkat keuntungan ini bisa dalam bentuk lumpsum atau persentase tertentu dari biaya perolehan. Pembayaran dapat dilakukan secara (spot) tunai maupun dilakukan di kemudian hari yang disepakati bersama.

Sesuai dengan sifat bisnis, transaksi murabahah memiliki beberapa manfaat demikian juga risiko yang harus diantisipasi. Manfaat dari Bai’ al

murabahah salah satunya yaitu adanya keuntungan yang muncul dari selisih harga beli dari penjual dengan harga jual kepada nasabah. Selain itu, sistem murabahahjuga sangat sederhana. Hal tersebut memudahkan penangan administrasinya (Antonio, 2001:106).

Beberapa kemungkina risiko yang harus di antisipasi menurut (Antonio, 2001:107) adalah sebagai berikut :

a. Default atau kelalaian, nasabah sengaja tidak membayar angsuran. b. Fluktuasi harga komparatif. Ini terjadi apabila harga suatu barang

di pasar naik setelah bank membelikannya untuk nasabah. Bank tidak dapat mengubah harga jual beli tersebut.

nasabah merasa spesifikasi barang tersebut berbeda dengan yang ia pesan.

d. Dijual, karena murabahah bersifat jual beli dengan utang, maka ketika kontrak ditandangani barang itu mejadi milik nasabah. Nasabah bebas melakukan apapun terhadap aset miliknya tersebut, termasuk untuk menjualnya. Jika terjadi demikian, risiko untuk

default akan besar.

7. Pembiayaan Istishna

Menurut Ascarya (2016:96) Istishna merupakan bentuk jual beli dengan pemesanan yang mirip dengan salam yang merupakan bentuk jual beli forward kedua yang dibolehkan oleh syariah. Dalam akad ini, harga harus ditetapkan di awal sesuai kesepakatan dan barang harus memiliki spesifikasi yang jelas yang telah disepakati bersama.

hanya terletak pada cara pembayarannya (Syafi’i, 2007) dalam Amalia dan Fidiana(2016:4).

Sebagian fuquha kontemporer berpendapat bahwa bai’ al-istishna

adalah sah atas dasar qiyas dan aturan umum syariah karena itu memang jual beli baisa dan si penjual akan mampu mengadakanbarang tersebtu pada saat penyerahan. Demikian juga kemungkinan terjadi perselisihan atas jenis dan kualitas barang dapat diminimalkan dengan pencantuman spesifikasi dan ukuran-ukuran serta bahan material pembuatan barang tersebut (Antonio, 2001:114).

8. Pembiayaan Ijarah

Transaksi Ijarah dilandasi adanya pemindahan manfaat. Jadi pada dasarnya prinsip ijarah sama dengan prinsip jual beli, namun perbedaannya terletak pada obyek transaksinya (Muhamad, 2002:93). Pada akhir masa sewa, bank dapat saja menjual bang yang disewakannya kepada nasabah. Karena itu dalam perbankan syariah dikenal ijarah muntahiyah bittamlik (sewa yang diikuti dengan berpindahnya kepemilikan).

nasabahnya berdasarkan pembebanan biaya yang sudah ditemukan secara pasti sebelumnya (fixed charge). Pada akhir masa sewa, bank dapat saja menjual barang yang disewakannya pada nasabah. Karena itu dalam perbankan syariah dikenal ijarah muntahiyyah bittamliki (sewa yang diikuti dengan berpindahnya kepemilikan). Harga sewa dan harga jual disepakati pada awal perjanjian.

Menurut Antonio (2001:119) terdapat beberapa manfaat dan resiko yang harus diantisipasi oleh bank dalam pembiayaan ini. Manfaat dari transaksi ijarah untuk bank adalah keuntungan sewa dan kembalinya uang pokok. Adapun resiko yang mungkin terjadi dalam ijarah adalah sebagai berikut :

a. Default, nasabah tidak membayar cicilan dengan sengaja

b. Rusak, asset ijarah rusak sehingga menyebabkan biaya pemeliharaan bertambah, terutama bial disebutkan dalam kontrak bahwa pemeliharaan harus dilakukan oleh bank.

c. Berhenti, nasabah berhenti di tengah kontrak dan tidak mau membeli asset tersebut. Akibatnya, bank harus menghitung kembali keuntungan dan mengembalikan sebagian kepada nasabah.

9. Non Performing Financing (NPF)

Disamping itu, juga terdapat risiko bertambah besarnya biaya yang dikeluarkan oleh bak dan bertambahnya waktu untuk penyelesaian Non Performing Financing (NPF), serta turunnya kesehatan atau kolektibilitas pembiayaan bank (Wangsawidjaja, 2012:89).

Non performing financing adalah pembiayaan bermasalah yang dialami oleh bank, pembiayaan bermasalah ini jelas akan mempengaruhi kinerja bank sebagai lembaga keuangan dan akan berdampak pada laba yang akan didapat oleh bank (Riyadi, 2014:470). Rasio NPF Net yaitu rasio setelah pembiayaan bermasalah tersebut dikurangi cadangan kerugian penurunan nilai (CKPN) atau penyisihan pengahapusan aktiva produktif (PPAP) yang enjadi acuan Bank Indonesi maksimal 5%. Jika tinggi rasio NPF Net sebuah bank di atas 5%, bank tersebut dianggap mempunyai risiko pembiayaan yang tinggi.

menurun. Kredit yang memiliki risiko akan memiliki potensi kegagalan dalam pengembalian besar kredit kepadabank. Kegagalan dalam pengembalian kredit dapat mempengaruhi pendapatan bank.

10.Profitabilitas

Menurut Weygandt et al. dalam Rahman dan Rochmanika (2012:2) rasio profitabilitas adalah rasio yang digunakan untuk mengukur efektivitas manajemen perusahaan secara keseluruhan, yang ditunjukkan dengan besarnya laba yang diperoleh perusahaan. Profitabilitas merupakan dasar dari adanya keterkaitan antara efisiensi operasional dengan kualitas jasa yang dihasilkan oleh suatu bank.Tujuan analisis profitabilitas sebuah bank adalah untuk mengukur tingkat efisiensi usaha yang dicapai oleh bank yang bersangkutan.

bahwa ROA adalah perbandingan antara pendapatan bersih (net income) dengan rata-rata aktiva (average assets).

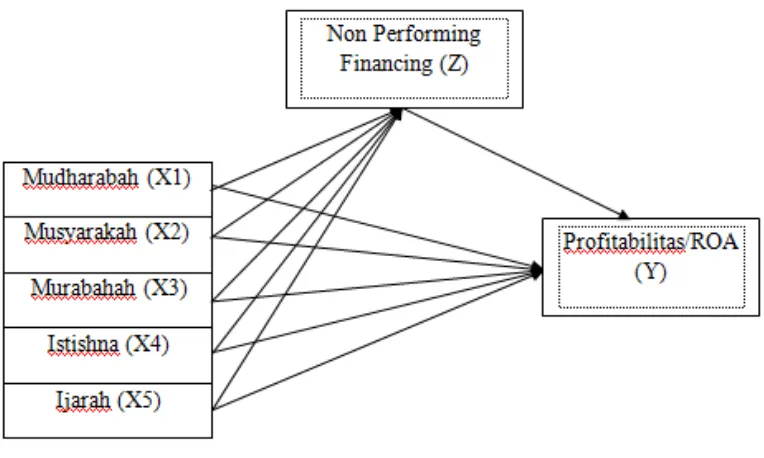

C. Kerangka Penelitian

Berdasarkan Landasan teori tersebut maka sebagai acuan merumuskan hipotesis, berikut sajian kerangka pemikiran teoritis yang di tuangkan dalam model penelitian seperti di bawah ini :

Gambar 2.1

Kerangka Berpikir

NPF (z) = β0 + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + e

Profitabilitas (y)= β0 + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 +β5Z + e

Keterangan :

X1 = Pembiayaan Mudharabah

X2 = Pembiayaan musyarakah X3 = Pembiayaan murabahah X4 = Pembiayaan Istishna

X5 = Pembiayaan Ijarah

Y = Profitabilitas Bank Umum Syariah Z = CSR Bank Umum Syariah

e = Standar error

D. HIPOTESIS

Hipotesis adalah pernyataan atau dugaan yang bersifat sementara terhadap masalah penelitian yang harus di uji kebenarannya (Wahdany,2015:16). Hipotesis dalam penelitian ini adalah sebagai berikut:

1. Pengaruh pembiayaan mudharabah terhadap tingkat NPF bank umum syariah.

menyimpulkan bahwa pembiayaan mudharabah berpengaruh positif terhadap NPF. Dengan kata lain, semakin besar pembiayaan maka semakin besar pula tingkat risikonya. Kemudian penelitian oleh Legowati dan Ari (2016:1006) menunjukkan hasil bahwa pembiayaan berpengaruh terhadap NPF. Berdasarkan uraian tersebut dapat dirumuskan hipotesis sebagai berikut :

H1 : Pembiayaan mudharabah berpengaruh positif dan signifikan terhadap tingkat NPF bank umum syariah.

2. Pengaruh pembiayaan musyarakah terhadap tingkat NPF bank umum syariah.

Musyarakah adalah pembiayaan dengan penyertaan modal, dimana dua atau lebih mitra berkontribusi untuk memberikan modal suatu investasi (Amalia dan Fidiana,2016:3). Penelitian sebelumnya oleh Afif (2014:1) menyimpulkan bahwa pembiayaan musyarakah

berpengaruh positif terhadap NPF. Dengan kata lain, semakin besar pembiayaan maka semakin besar pula tingkat risikonya. Kemudian penelitian oleh Legowati dan Ari (2016:1006) menunjukkan hasil bahwa pembiayaan berpengaruh terhadap NPF. Berdasarkan uraian tersebut dapat dirumuskan hipotesis sebagai berikut :

H2: Pembiayaan musyarakah berpengaruh positif dan signifikan terhadap tingkat NPF bank umum syariah.

Syafi’i (2007:101) mengemukakan bahwa: “Murabahah adalah akad jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati”.Kalangan perbankan syariah di Indonesia banyak

menggunakan murabahah secara berkelanjutan (roll over/evergreen) seperti untuk modal kerja, padahal sebenarnya murabahah adalah kontrak jangka pendek dengan sekali akad (one short deal).

Murabahah tidak tepat diterapkan untuk modal kerja. Hal ini mengingat prinsip murabahah memiliki fleksibilitas yang sangat tinggi (Amalia dan Fidiana, 2016:4).

Penelitian sebelumnya oleh Legowati dan Ari (2016:1006) menunjukkan hasil bahwa pembiayaan berpengaruh secara signifikan terhadap NPF.Berdasarkan uraian tersebut dapat dirumuskan hipotesis sebagai berikut :

H3 : Pembiayaan murabahah berpengaruh positif dan signifikan terhadap tingkat NPF bank umum syariah.

4. Pengaruh pembiayaan istishna terhadap tingkat NPF bank umum syariah.

tersebut jual beli dapat dilaksanakan meski objeknya belum ada (Amalia dan Fidiana, 2016:4).

Penelitian yang dilakukan Legowati dan Ari (2016:1006) “Pengaruh Pembiayaan Berdasarkan Jenis Penggunaan Terhadap Non

Performing Financing Pada Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) Di Indonesia” menunjukkan hasil bahwa

pembiayaan berpengaruh secara signifikan terhadap NPF. Berdasarkan uraian tersebut dapat dirumuskan hipotesis sebagai berikut :

H4 : Pembiayaan Istishna berpengaruh positif dan signifikan terhadap tingkat NPF bank umum syariah.

5. Pengaruh pembiayaan ijarah terhadap tingkat NPF bank umum syariah.

Menurut Muhammad (2005) dalam Eprianti (2017:22) transakasi

ijarah dilandasi adanya perpindahan manfaat (hak guna), bukan kepemindahan kepemilikan (hak milik). Jadi pada dasarnya prinsip

ijarah sama saja dengan prinsip jual beli, tapi perbedaannya terletak pada objek transaksinya. Bila pada jual beli objek transaksinya barang, pada ijarah objek transaksinya adalah barang maupun jasa.

Penelitian yang dilakukan Legowati dan Ari (2016:1006) “Pengaruh Pembiayaan Berdasarkan Jenis Penggunaan Terhadap Non

pembiayaan berpengaruh secara signifikan terhadap NPF. Berdasarkan uraian tersebut dapat dirumuskan hipotesis sebagai berikut :

H5 : Pembiayaan Ijarah berpengaruh positif dan signifikan terhadap tingkat NPF bank umum syariah.

6. Pengaruh pembiayaan mudharabah terhadap profitabilitas bank umum syariah.

Penelitian terdahulu yang dilakukan oleh Amalia dan Fidiana (2016:1) “Struktur Pembiayaan Dan Pengaruhnya Terhadap Profitabilitas Bank Muamalat Indonesia Dan Bank Syariah Mandiri”

menunjukkan hasil bahwa pembiayaan mudharabah berpengaruh positif terhadap profitabilitas. Kemudian penelitia oleh Hasanah (2015:4) memiliki hasil bahwa pembiayaan mudharabah berpengaruh positif terhadap profitabilitas. Berdasarkan uraian di atas, dapat dirumuskan hipotesis sebagai berikut:

H6: Pembiayaan mudharabah berpengaruh positif dan signifikan terhadap tingkat profitabilitas bank umum syariah.

7. Pengaruh pembiayaan musyarakah terhadap profitabilitas bank umum syariah.

Penelitian terdahulu oleh Pratama, dkk (2017:53) “Pengaruh

Pembiayaan Mudharabah, Pembiayaan Musyarakah Dan Sewa Ijarah

Terhadap Profitabilitas”, dalam penelitiannya menujukkan bahwa

pembiayaan musyarakah berpengaruh positif terhadap profitabilitas.

Dan Pengaruhnya Terhadap Profitabilitas Bank Muamalat Indonesia Dan Bank Syariah Mandiri” juga menunjukkan hasil bahwa

pembiayaan musyarakah berpengaruh positif terhadap profitabilitas. Berdasarkan uraian di atas, dapat dirumuskan hipotesis sebagai berikut:

H7 : Pembiayaan musyarakah berpengaruh positif dan signifikan terhadap tingkat profitabilitas bank umum syariah.

8. Pengaruh pembiayaan murabahah terhadap profitabilitas bank umum syariah.

Penelitian terdahulu oleh Pratika (2013:2) “Pengaruh Pembiayaan Terhadap Kinerja Keuangan Perbankan Syariah Di Indonesia”,

menunjukkan hasil bahwa murabahah berpengaruh positif terhadap profitabilitas. Penelitian selanjutnya oleh Afif (2014:565) “Pengaruh Pembiayaan Murabahah Terhadap Laba Melalui Variabel Intervening Pembiayaan Bermasalah Bank Umum Syariah Di Indonesia Periode 2009-2013”, juga menunjukkan bahwa pembiayaan murabahah

berpengaruh positif terhadap profitabilitas. Berdasarkan uraian di atas, dapat dirumuskan hipotesis sebagai berikut:

H8 : Pembiayaan murabahah berpengaruh positif dan signifikan terhadap tingkat profitabilitas bank umum syariah.

Penelitian terdahulu yang dilakukan oleh Rahman dan Rochmanika (2012:1) “Pengaruh Pembiayaan Jual Beli, Pembiayaan Bagi Hasil dan Rasio Non Performing Financing Terhadap Profitabilitas Bank Umum Syariah di Indonesia”. Selanjutnya penelitian oleh Nizar dan Anwar (2015:127) “Pengaruh Pembiayaan Jual Beli, Pembiayaan Bagi Hasil Dan Intellectual Capital Terhadap Kinerja Keuangan Bank Syariah”,

hasil penelitiannya menunjukkan bahwa pembiayaan istishna

berpengaruh positif terhadap profitabilitas. Berdasarkan uraian di atas, dapat dirumuskan hipotesis sebagai berikut:

H9 : Pembiayaan istishna berpengaruh positif dan signifikan terhadap tingkat profitabilitas bank umum syariah.

10. Pengaruh pembiayaan ijarah terhadap profitabilitas bank umum syariah.

Penelitian terdahulu Pratama (2017:53) “Pengaruh Pembiayaan

Mudharabah, Pembiayaan Musyarakah Dan Sewa Ijarah Terhadap

Profitabilitas” menujukkan hasil bahwa pembiayaan ijarah

berpengaruh positif terhadap profitabilitas. Kemudian penelitian oleh

Lubis (2016:1) juga menunjukkan hasil yang sama, yaitu pembiayaan

ijarah berpengaruh positif terhadap profitabilitas. Berdasarkan uraian di atas, dapat dirumuskan hipotesis sebagai berikut:

H10 : Pembiayaan ijarah berpengaruh positif dan signifikan terhadap tingkat profitabilitas bank umum syariah.

Menurut Miller dan Noulas dalam Mukhlis (2012:277) terdapat hubungan negatif antara risiko kredit dengan tingat keuntungan yang diperoleh bank. Hal ini berarti bahwa semakin besar risiko kredit yang dikucurkan bank kepada kreditur, maka tinggkat profitabilitas akan menurun.

Penelitian sebelumnya oleh Almunawwaroh dan Rina (2018:1),. Menyimpulkan bahwa NPF berpengaruh negatif terhadap profitabilitas. Kemudian penelitian oleh Fitriana dan Hening (2016:1) menunjukkan bahwa NPF berpengaruh signifika terhadap profitabilitas. Berdasarkan uraian tersebut, dapat dirumuskan hipotesis sebagai berikut :

H11 : NPF berpengaruh negatif dan signifikan terhadap tingkat profitabilitas bank umum syariah.

12. NPF berperan sebagai variabel intervening yang mediasi pengaruh antara pembiayaan mudharabah, musyarakah, murabahah, istishna, dan ijarah terhadap profitabilitas.

dikucurkan bank kepada kreditur, maka tingkat profitabilitas akan menurun.

Penelitian terdahulu oleh Wahyuni (2016:1) menunjukkan bahwa NPFdapat mediasipengaruh pembiayaan terhadap profitabilitas. Berdasarkan uraian di atas, maka dapat ditarik hipotesis sebagai berikut:

H12 :NPF berperan sebagai variabel intervening yang memediasi pengaruh antara pembiayaan mudharabah, musyarakah, murabahah,

41

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini merupakan penelitian kuantitatif. Penelitian kuantitatif adalah penelitian yang dilakukan dengan mengumpulkan data yang berupa angka, data tersebut kemudian di olah dan di analisis untuk mendapatkan suatu informasi ilmiah dibalik angka-angka tersebut (Martono,2011:20).

Sumber data dalam penelitian ini adalah data sekunder. Dalam penelitian ini terdiri atas tujuh variabel yaitu pembiayaan mudharabah, musyarakah,

murabahah, istishna dan ijarah sebagai variabel bebas (independen) dan profitabilitas dengan menggunakan rasio Return on Assets (ROA) sebagai variebel terikat atau (dependent) kemudian NPF sebagai variabel yang memediasi atau disebut variabel intervening. Data untuk penelitian ini berupa data Laporan Keuangan Tahunan dengan penelusuran yang bisa diakses melalui laporan publikasi Bank Indonesia yang berhubungan dengan objek yang diteliti dan laporan keuangan masing-masing Bank Syariah yaitu pada

B. Lokasi dan Waktu Penelitian

Karena penelitian ini adalah penelitian sekunder maka hanya menggunakan data laporan keuangan bulanan dari bank umum syariah periode Januari 2015 sampai Juni 2018, kemudian waktu penelitian ini dimulai April 2018.

C. Populasi dan Sampel

Populasi terdiri atas sekumpulan obyek yang menjadi pusat perhatian, yang dari padanya terkandung informasi yang ingin diketahui (Gulo, 2002:76). Populasi dalam penelitian ini adalah seluruh Bank Syariah yang ada di Indonesia yang terdiri dari Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS), Bank Pembiayaan Rakyat Syariah (BPRS).

Sedangkan sampel merupakan himpunan bagian dari populasi yang memberikan gambaran tepat tentang populasi (Gulo,2002:77). Sampel dari penelitian adalah Bank Umum Syariah di Indonesia yang terdiri dari 13 bank, yaitu Bank Aceh Syariah, Bank Muamalat Indonesia, Bank Victoria Syariah, Bank BRI Syariah, Bank Jabar Banten Syariah, Bank BNI Syariah, Bank Syariah Mandiri, Bank Mega Syariah, Bank Panin Syariah, Bank Syariah Bukopin, BCA Syariah, Maybank Syariah Indonesia, dan Bank Tabungan Pensiunan Nasional Syariah.

a. Bank Umum Syariah yang terdaftar di Statistik Perbankan Syariah OJK dalam periode Januari 2015 – Juni 2018

b. Bank Umum Syariah yang menyajikan informasi terkait seluruh variabel yang akan di teliti.

D. Teknik Pengumpulan Data

Data dalam penelitian ini berupa data sekunder yang diperoleh dari publikasi laporan keuangan perbankan syariah. Dalam laporan keuangan tersebut diambil dari website OJK pada laporan Statistik Perbankan Syariah Periode Janurai 2015 sampai Juni 2018 dengan mengambil beberapa variabel rasio keuangan yaitu: pembiayaan mudharabah,

musyarakah, murabahah, istishna dan ijarah, kemudian profitabilitas serta

Non Performing Financing (NPF). Selain itu data-data penelitian ini juga berasal dari sumber yang relevan seperti: jurnal, buku, artike ilmiah,

website resmi, dan lain-lain. Dalam penggunaan teknik pengumpulan data, peneliti memerlukan instrument yaitu alat bantu agar pekerjaan pengumpilan data menjadi lebih mudah. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Dokumentasi

data lain yang menunjang penelitian. Hasil dari dokumen ini berupa data kuantitatif yang bersumber dari data sekunder.

2. Jurnal

Yaitu pengumpulan data dari hasil penelitian terdahulu yang berupa jurnal dan skripsi yang menggambarkan variabel yang berpengaruh. Kemudian mencari perbandingan dari beberapa hasil penelitian untuk dijadikan telaah pustaka.

3. Kepustakaan

Yaitu suatu teknik pengumpulan data dengan cara mempelajari dan membaca buku-buku, majalah, surat kabar, literatur-literatur, catatan-catatan, laporan-laporan, internet dan lainnya yang relevan dan ada hubungannya dengan permasalahan yang menjadi objek penelitian, sehingga menunjang untuk dijadikan referensi. Berbagai sumber kepustakaan yang digunakan dalam penelitian ini dapat dilihat secara lengkap dalam daftar pustaka.

E. Definisi Konsep dan Operasional

Definisi operasional merupakan definisi tentang variabel-variabel yang akan digunakan, baik variabel dependen maupun variabel independen , sehingga nantinya tidak menghasilkam data yang biasa Bawono (2006:27). Sesuai dengan perumusan masalah yang ada maka dalam penelitian ini menggunakan variabel bebas dan terikat serta variabel intervening.

Mudharabah merupakan akad bagi hasil ketika pemilik dana atau

shahibul mal menyediakan modal 100% kepada pengusaha sebagai pengelola atau mudharib, untuk melakukan aktivitas produktif dengan syarat bahwa keuntungan yang dihasilkan akan dibagi sesuai kesepakatan yang ditentukan sebelumnya (Ascarya, 2015:60).

Mudharabah = Jumlah pembiayaan mudharabah

2. Pembiayaan Musyarakah

Menurut Ascarya (2013:51) Musyarakah merupakan akad bagi hasil ketika dua atau lebih pengusaha pemilik dana/modal bekerja sama sebagai mitra usaha, membiayai investasi usaha baru atau yang sudah berjalan. Mitra usaha pemilik modal berhak ikut serta dalam manajemen perusahaan, tetapi itu tidak merupakan keharusan. Para pihak dapat membagi pekerjaan mengelola usaha sesuai kesepakatan dan mereka juga dapat meminta gaji/upah untuk tenaga dan keahlian yang mereka curahkan untuk usaha tersebut.

Musyarakah = Jumlah pembiayaan musyarakah

3. Pembiayaan Murabahah

Murabahah adalah akad jual beli atas barang tertentu, dimana penjual menyebutkan harga pembelian barang kepada pembeli kemudian menjual kepada pihak pembeli dengan mensyaratkan keuntungan yang diharapkan sesuai jumlah tertentu (Ismail, 2016:138).

Murabahah = Jumlah pembiayaan murabahah

Menurut Ascarya (2016:96) Istishna merupakan bentuk jual beli dengan pemesanan yang mirip dengan salam yang merupakan bentuk jual beli forward kedua yang dibolehkan oleh syariah. Dalam akad ini, harga harus ditetapkan di awal sesuai kesepakatan dan barang harus memiliki spesifikasi yang jelas yang telah disepakati bersama.

Istishna = Jumlah pembiayaan istishna

5. Pembiayaan Ijarah

Ijarah adalah akad pemindahan hak guna atas barang dan jasa, melalui upah pembayaran sewa, tanpa diikuti dengan pemindahan kepemilikan (ownership atau milkiyah) atas barang itu sendiri. Ijarah

berarti leasecontract dimana suatu bank atau lembaga keuangan menyewakan peralatan (equipment) kepada salah satu nasabahnya berdasarkan pembebanan biaya yang sudah ditemukan secara pasti sebelumnya (fixed charge). Pada akhir masa sewa, bank dapat saja menjual barang yang disewakannya pada nasabah. Karena itu dalam perbankan syariah dikenal ijarah muntahiyyah bittamliki (sewa yang diikuti dengan berpindahnya kepemilikan). Harga sewa dan harga jual disepakati pada awal perjanjian (Amalia, 2016:4).

Ijarah = Jumlah pembiayaan ijarah

6. Non Performing Financing (NPF)

adalah pembiayaan bermasalah yang dialami oleh bank, pembiayaan bermasalah ini jelas akan mempengaruhi kinerja bank sebagai lembaga keuangan dan akan berdampak pada laba yang akan didapat oleh bank (Riyadi, 2014:470).

Secara umum istilah Non Performing Financing (NPF) dalam bank konvensional disebut juga Non Performing Loan (NPL) yaitu kredit yang pengembalian pokok pinjaman dan pembayaran bunganya telah mengalami penundaan lebih dari satu tahun sejak jatuh tempo menurut jadwal yang telah dijanjikan (Leon dan Sonny, 2007:95). Menurut Miller dan Noulas (1997) dalam Mukhlis (2012:277) terdapat hubungan negatif antara risiko kredit dengan tingat keuntungan yang diperoleh bank. Hal ini berarti bahwa semakin besar risiko kredit yang dikucurkan bank kepada kreditur, maka tingkat profitabilitas akan menurun. Kredit yang memiliki risiko akan memiliki potensi kegagalan dalam pengembalian besar kredit kepada bank. Kegagalan dalam pengembalian kredit dapat mempengaruhi pendapatan bank. Perhitungan NPF dirumuskan sebagai berikut:

NPF = 𝐽𝑢𝑚𝑙𝑎ℎ 𝑃𝑒𝑚𝑏𝑖𝑎𝑦𝑎𝑎𝑛 𝐵𝑒𝑟𝑚𝑎𝑠𝑎𝑙𝑎ℎ

𝑇𝑜𝑡𝑎𝑙 𝑃𝑒𝑚𝑏𝑖𝑎𝑦𝑎𝑎𝑛

7. Profitabilitas

Profitabilitas merupakan dasar dari adanya keterkaitan antara efisiensi operasional dengan kualitas jasa yang dihasilkan oleh suatu bank.Tujuan analisis profitabilitas sebuah bank adalah untuk mengukur tingkat efisiensi usaha yang dicapai oleh bank yang bersangkutan.

Return on Asset (ROA) merupakan salah satu rasio profitabilitas. Kuncoro (2002) dalam Rahman dan Rochmanika (2012:2) menyatakan bahwa ROA menunjukkan kemampuan manajemen bank dalam mengelola aktiva yang tersedia untuk mendapatkan net income. Muhamad (2002:245) menyatakan bahwa ROA adalah perbandingan antara pendapatan bersih (net income) dengan rata-rata aktiva (average assets). Berdasarkan penjelasan tersebut, perhitungan ROA dapat dirumuskan sebagai berikut:

ROA = 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘

𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎

F. Teknik Analisis Data

1. Uji Stasioner

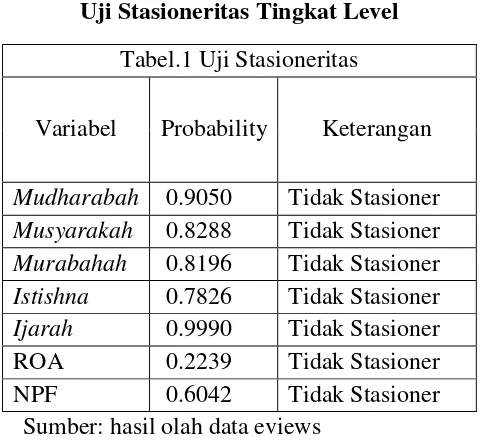

Menurut Winarno (2015:78) uji stasioner digunakan untuk menguji data time series agar data yang digunakan bersifat flat, tidak mengandung kompenen trend, dengan keragaman konstan dan tidak terjadi fluktuasi periodik. Uji yang digunakan adalah uji Unit Root Test yang dikembangkan oleh Dickey-fuller, berdasarkan data yang diperoleh dari laporan keuangan bulanan Bank Umum Syariah periode 2015-2018. Pengambilan keputusan dalam uji ini yaitu apabila nilai Prob<0,005 dengan demikian menunjukan data stasioner dan sebaliknya apabila nilai Prob>0,005 maka data tidak stasioner.

2. Analisis Regresi Berganda

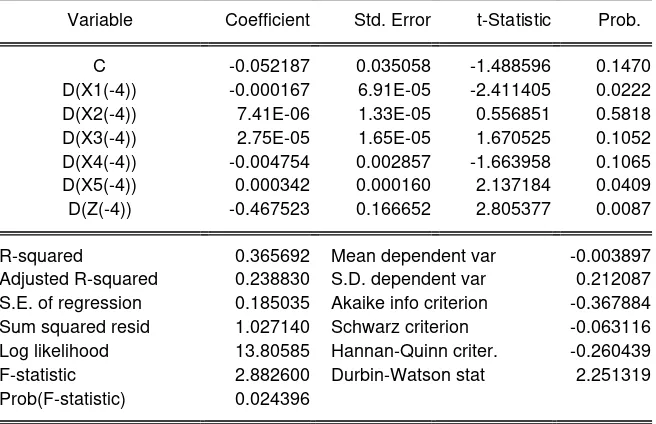

Analisis regresi linier berganda digunakan untuk menghitung besarnya pengaruh secara kuantitatif dari suatu perubahan kejadian pada variabel independen terhadap variabel dependen.Dengan kata lain regresi berganda digunakan untuk meramalkan nilai variabel dependen dengan variabel independen yang lebih dari satu (Bawono, 2006 : 85). Persamaan regresi berganda dapat berupa sebagai berikut:

NPF (z) = β0 + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + e

Profitabilitas (y)= β0 + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 +β5Z + e

Dimana :

X1 = Pembiayaan Mudharabah

X3 = Pembiayaan murabahah X4 = Pembiayaan Istishna

X5 = Pembiayaan Ijarah

Y = Profitabilitas Bank Umum Syariah Z = CSR Bank Umum Syariah

e = Standar error

3. Uji Statistik

Melalui analisis regresi, kemudian diuji kebenaran hipotesis yang telah ditetapkan untuk kemudian diinterpretasikan hasilnya. Pengambilan keputusan atas hippotesis dapat dilihat dari nilai profitabilitas signifikansi masing-masing variabel yang terdapat pada output hasil analisis regresi menggunakan eviews jika angka signifikansi < α (0,05) maka dikatakan

bahwa ada pengaruh signifikan antara variabel bebas terhadap variabel terikat

a.) Koefisien Determinasi (R2)

Koefisien determinasi (R2) mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.Nilai koefisien determinasi adalah antara nol dan satu.Semakin besar nilai R2

b.) Uji Ftest

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen / terikat.Penilaian berdasarkan nilai probabilitasnya. Jika nilai signifikansi lebih kecil dari nilai alpha 0,05 maka hipotesis yang diajukan diterima atau dikatakan signifikan. Namun, jika nilai signifikansi lebih besar dari nilai alpha 0,05 maka hipotesis yang diajukan ditolak dan dikatakan tidak signifikan (Ghozalli, 2013 :98).

c.) Uji Ttest

Uji statistik T pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variabel dependen.Dalam pengujian ini, kita melihat nilai probabilitasnya. Jika nilai probabilitasnya lebih kecil dari 0,05 maka hipotesis yang diajukan diterima atau dikatakan signifikan. Namun jika nilai signifikansi lebih besar dari 0,05 maka hipotesinya ditolak atau tidak signifikan (Ghozalli, 2013 : 98).

4. Uji Asumsi Klasik

heteroskedastisitas, dan uji normalitas (Ghozalli, 2013). Berikut ini merupakan penjelasan dari setiap uji dalam uji asumsi klasik :

a. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel independen saling berkorelasi, maka variabel ini tidak ortogonal dengan kata lain nilai korelasi antar variabel independennya sama dengan nol (Ghozalli, 2013 : 105). Uji multikolinearitas dalam penelitian ini menggunakan metode auxiliary regresi antar variabel dependen untuk mendapatkan r2, kemudian dibandingkan dengan R2 persamaan utama (Bawono, 2006: 120). b. Uji Autokorelasi

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain. Jika variance dari residual suatu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozalli, 2013 : 139).

Uji heteroskedastisitas dapat dilihat dengan beberapa uji seperti uji scatterplots, uji park, uji glejser dan juga uji white. Dalam penelitian ini, penulis menggunakan uji park untuk mendeteksi apakah model regresi penelitian terdapat heteroskedastisitas atau tidak. Dalam menyimpulkan ada atau tidaknya heteroskedastisitas dapat dilihat dari koefisien parameter beta. Apabila koefisien parameter beta dari persamaan tersebut signifikan secara statistik, hal ini menunjukkan bahwa dalam data model empiris yang diestimasi terdapat heteroskedastisitas dan sebaliknya jika parameter beta tidak signifikan secara statistik, maka asumsi homoskodestisitas pada data model tidak dapat ditolak (Ghozalli, 2013 : 142).

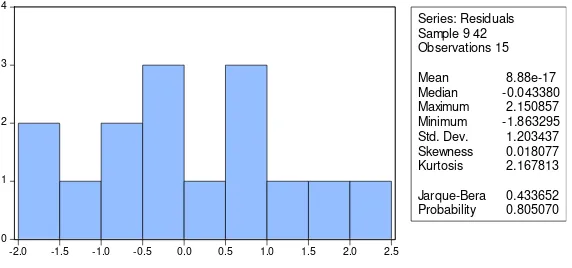

d. Uji Normalitas

data normal atau mendekati normal. Penelitian ini menggunakan Kolmogorov Sminof (K-S) test untuk mengetahui normalitas data dengan melihat nilai Asymp. Sig. (2 tailed), apabila nilainya lebih dari 5% maka residual terdistribusi normal (Ghozalli, 2013 : 165).

5. Analisis Jalur atau Path Analysis

Menurut Ghozali (2013:249) Analisis jalur atau (path Analysis) untuk menguji pengaruh variabel intervening digunakan metode analisis jalur yang merupakan perluasan dari analisis regresi linier berganda, atau analisis jalur adalah penggunaan analisis regresi untuk menaksir hubungan kausalitas antar variabel (model casual) yang telah ditetapkan sebelumnya berdasarkan teori dan menentukan pola hubungan atara tiga atau lebih variabel dan tidak dapat digunakan untuk mengkonfirmasi atau menolak hipotesis. Berikut merupakan gambar analisis jalur dalam penelitian ini:

Gambar 3.1

Dari kerangka penelitian di atas penulis menggunakan model regresi berganda sebagai persamaan satu (1) untuk menghitung pengaruh masing-masing variabel pembiayaan terhadap Non Performing Financing (NPF). Dalam persamaan satu (1) ini pembiayaan mudharabah, musyarakah,

murabahah, istishna dan ijarah berperan sebagai variabel independen sedangkan NPF berperan sebagai variabel dependen.

Penulis juga menggunakan model regresi berganda sebagai persamaan dua (2) untuk menghitung pengaruh masing-masing pembiayaan dan Non Performing Financing (NPF) terhadap profitabilitas (ROA). Dalam persamaan dua (2) ini masing-masing pembiayaan dan NPF berperan sebagai variabel independen sedangkan profitabilitas (ROA) berperan sebagai variabel dependen.

Persamaan satu (1) dan persamaan dua (2) ini digunakan untuk menghitung pengaruh pembiayaan mudharabah, musyarakah, murabahah,

istishna, dan ijarah terhadap profitabilitas dengan Non Performing Financing (NPF) sebagai variabel intervening melalui analisis jalur atau

path analysis dengan rumus persamaan regresi sebagai berikut : NPF (z) = α + p2 x1 + p2 x2 + p2x3 + p2x4 + p2x5 + e1

Profitabilitas (y)= α + p1 x1 + p1x2 + p1x3 + p1x4 + p1x5 + p3 z + e2

Keterangan :