SKRIPSI

PENGARUH KOMITE AUDIT TERHADAP KUALITAS PELAPORAN KEUANGAN DENGAN KUALITAS AUDIT SEBAGAI VARIABEL

MODERATING PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA (BEI)

OLEH WYWYK PUSPA

110503026

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “PENGARUH KOMITE AUDIT TERHADAP KUALITAS PELAPORAN KEUANGAN DENGAN KUALITAS AUDIT SEBAGAI VARIABEL MODERATOR PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, atau yang saya kutip dari hasil karya orang lain telah mendapat izin dan dituliskan sumbernya secara jelas sesuai dengan norma kaidah dan penulisan etika ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi saya, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, November 2015 Yang membuat pernyataan,

ABSTRAK

PENGARUH KOMITE AUDIT TERHADAP KUALITAS PELAPORAN KEUANGAN DENGAN KUALITAS AUDIT SEBAGAI VARIABEL MODERATOR PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK

INDONESIA

Laporan keuangan merupakan sarana bagi stakeholder untuk membuat keputusan, oleh karena itu laporan keuangan diharapkan dapat memiliki karakteristik kualitatif diantaranya adalah relevan dan reliable. Untuk mengurangi keterlambatan penyampaian laporan keuangan pihak perusahaan melakukan mekanisme good corporate governance, yang salah satunya adalah komite audit. Penelitian ini bertujuan untuk menganalisis pengaruh komite audit terhadap kualitas pelaporan keuangan dengan kualitas audit sebagai variabel moderating.

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di BEI pada tahun 2012. Metode sampling yang digunakan dalam penelitian ini adalah metode purposive sampling. Jumlah total sampel dalam penelitian ini sebanyak 73 sampel penelitian. Data mengenai komite audit serta

audit report lag diperoleh dari laporan tahunan perusahaan. Data kemudian dianalisis menggunakan analisis regresi linier berganda.

Hasil dari penelitian ini menunjukkan bahwa jumlah frekuensi rapat komite audit berpengaruh signifikan terhadap kualitas pelaporan keuangan. Sedangkan jumlah keanggotan komite audit tidak berpengaruh terhadap kualitas pelaporan keuangan. Namun jumlah keanggotaan komite audit dan jumlah frekuensi rapat komite audit berpengaruh signifikan terhadap kualitas pelaporan keuangan. Serta Kualitas Audit tidak memoderasi hubungan antara seluruh variabel independent tersebut terhadap kualitas pelaporan keuangan pada perusahaan manufaktur di BEI.

ABSTRACT

THE EFFECT OF AUDIT COMMITTEE ON THE QUALITY OF FINANCIAL REPORTING WITH AUDIT QUALITY AS A MODERATOR VARIABLE IN

MANUFACTURING COMPANY LISTED IN INDONESIA STOCK EXCHANGE

Financial report is one of stakeholder’s tools for making decision, therefore financial report are expected to have qualitative characteristics, which are relevant and reliable. To reduce the delay in submitting financial report, companies create good corporate governance mechanism. One of them is audit committee. The purpose of this study is to analyze the effect of audit committee to financial report quality and audit quality as moderating variable.

The population in this study are all manufacture companies listed on the Stock Exchange in 2012. The sampling method used in this study was purposive sampling method.The total number of samples in this study were 73 research samples. Data about the audit committee information and audit report lag, are taken from the company’s annual report. Then, the data are analyzed using multiple regression linear analysis.

The results of this research shows that the number of frequency of audit committee meetings has significant effect on the quality of financial reporting. While membership in the audit committee does not affect the quality of financial reporting. However, the number of audit committee membership and the number of frequency of audit committee meetings have significantly influence the quality of financial reporting. And Audit Quality does not moderate the relationship between all the independent variables on the quality of financial reporting in manufacturing companies on the Stock Exchange.

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Allah Subhanahu wa ta ‘alla atas segala rahmat dan karuniaNya sehingga penulis dapat menyelesaian skripsi ini guna memperoleh Sarjana Ekonomi Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., CA., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., selaku Ketua Departemen Akuntansi dan bapak Drs. Hotmal Ja’far, MM., Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S-1 Akuntansi sekaligus selaku Dosen penguji dan Ibu Dra. Mutia Ismail, MM., Ak selaku Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Yeti Meliany Lubis, S.E. M.Si., Ak., selaku Dosen Pembimbing saya yang telah meluangkan waktu untuk memberikan bimbingan, pengarahan, dan perbaikan dalam menyelesaikan skripsi ini.

atas segala curahan kasih sayang, perhatian, doa, dukungan dan pengorbanan selama ini yang telah diberikan, motivasi utama penulis untuk kedua adik saya terus berprestasi dan menjadi yang lebih baik.

6. Kepada rekan terbaik Widodo Ramadhan yang selalu menasehati, mensupport dan memberikan arahan kepada penulis selama proses skripsi. Kepada teman-teman saya terkhusus Astri Duana, Dian Ariska dan Laily Washliati yang banyak terlibat membantu penyelesaian skripsi penulis. Kepada teman-teman sekalian Nisha, Ongga, Ulfha, Anggie, Uly, Rati, Fhany, Nhaqi, Eja dan kepada team bangau Radja, Aisyah, Dias, Norman serta semua teman-teman FEB USU yang selalu memberikan dorongan nya agar saya tetap semangat dan berjuang untuk menyelesaikan study di Fakultas Ekonomi dan Bisnis USU.

Penulis menyadari bahwa skripsi ini juga masih banyak terdapat kekurangan. Untuk itu, penulis mengharapkan kritik dan saran dalam penyempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita semua.

Medan, Penulis,

DAFTAR ISI

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan dan Manfaat Penelitian ... 7

1.4 Manfaat penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Teori Keagenan (Agency Theory) ... 10

2.2 Teori Pemberian isyarat (Signalling Theory) ... 12

2.3 Laporan Keuangan ... 13

2.3.1 Definisi Laporan Keuangan ... 13

2.3.2 Komponen Laporan Keuangan ... 15

2.3.3 Tujuan Laporan Keuangan ... 16

2.3.4 Kualitas Pelaporan Keuangan ... 17

2.3.4.1 Ketetapan Waktu Pelaporan ... 17

2.4 Komite Audit ... 20

2.4.1 Pengertian Komite Audit ... 20

2.4.2 Struktur dan Kualifikasi Komite Audit... 20

2.5 Tata Kelola Perusahaan (Corporate Governence) ... 23

2.5.1 Pengertian Corporate Governance ... 23

2.5.2 Kegunaan Corporate Governance ... 24

2.6 Tinjauan Penelitian Terdahulu ... 25

2.3 Kerangka Konseptual ... 30

2.4 Pengembangan Hipotesis... 31

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 33

3.2 Tempat dan Waktu Penelitian ... 33

3.3 Identifikasi Variabel ... 33

3.4.1 Variabel bebas (Independent Variabel) ... 34

3.4.2 Variabel terikat (Dependent Variabel) ... 36

3.4.3 Variabel Moderasi (Moderating Variabel) ... 37

3.5 Populasi dan Sampel Penelitian ... 38

3.6 Jenis Data Penelitian ... 39

3.7 Metode Pengumpulan Data ... 39

3.8 Teknik Analisis Data ... 40

3.8.1 Uji Asumsi Klasik ... 40

3.4.2.1 Uji Normalitas ... 40

3.4.2.2 Uji Multikolaritas ... 41

3.4.2.3 Uji Heteroskedastisitas ... 42

3.4.2.4 Uji Autokorelasi ... 42

3.8.3 Uji Hipotesis ... 43

3.8.4 Analisis Regresi Linear Berganda ... 45

3.8.5 Analisis Regresi dengan Variabel Moderating ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 47

4.1.1 Gambaran singkat tentang Objek Penelitoan ... 47

4.1.2 Deskripsi Data ... 47

4.1.3 Statistik Deskriptif Data ... 49

4.1.4 Uji Asumsi Klasik ... 49

4.1.5 Pengujian Hipotesis ... 56

4.2 Pembahasan ... 66

4.2.1 Pengaruh Jumlah Keanggotaan Komite Audit terhadap kualitas pelaporan keuangan ... 66

4.2.2 Pengaruh Frekuensi Rapat Komite Audit terhadap kualitas pelaporan keuangan ... 66

4.2.3 Pengaruh Jumlah Keanggotaan Komite Audit terhadap kualitas pelaporan keuangan dengan Kualitas Audit sebagai variabel Moderating ... 67

4.2.4 Pengaruh Frekuensi Rapat Komite Audit terhadap kualitas pelaporan keuangan dengan Kualitas Audit sebagai variabel Moderating ... 68

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 69

5.3 Saran ... 70

DAFTAR PUSTAKA ... 71

DAFTAR TABEL

No. Tabel Judul Hal

2.1 Review Penelitian Terdahulu 25

4.1 Statistik Deskriptif 48

4.2 Uji Kolmogorov-Smoniv 50

4.3 Hasil Uji Multikolienaritas 54

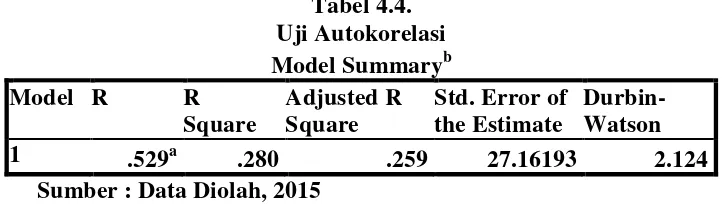

4.4 Uji Autokorelasi 55

4.5 Hasil Uji F 56

4.6 Hasil Uji t 57

4.7 Koefisien Dterminasi 58

4.8 Uji Regresi Berganda 59

4.9 Hasil Uji F Moderat 1 60

4.10 Hasil Uji t Moderat 1 61

4.11 Uji Determinasi Moderat 1 62

4.12 Hasil Uji F Moderat 2 63

4.13 Hasil Uji t Moderat 2 64

DAFTAR GAMBAR

No. Gambar Judul Hal

2.1 Kerangka Konseptual Penelitian 31 4.1 Uji Normalitas (1) : Grafik PPPlots 51 4.2 Uji Normalitas (2) : Histogram 52

DAFTAR LAMPIRAN

No. Lampiran Judul Hal

Lampiran 1 Populasi Penelitian 73

Lampiran 2 Sampel Penelitian 77

Lampiran 3 Data Variabel Penelitian 79

Lampiran 4 Hasil Uji Statistik Deskriptif 81

Lampiran 5 Hasil Uji Normalitas 81

Lampiran 6 Hasil Uji Kolmogorov-Smirnov 82 Lampiran 7 Hasil Uji Multikolonieritas 83 Lampiran 8 Hasil Uji Heterokedastisitas 83

Lampiran 9 Hasil Uji Autokorelasi 84

Lampiran 10 Hasil Uji Hipotesis 84

Lampiran 11 Hasil Uji Keofisien Determinasi 85

Lampiran 12 Hasil Uji F Moderat 1 85

Lampiran 13 Hasil Uji t Moderat 1 85 Lampiran 14 Hasil Uji Determinasi Moderat 1 86

Lampiran 15 Hasil Uji F Moderat 2 86

Lampiran 16 Hasil Uji t Moderat 2 86 Lampiran 17 Hasil Uji Determinasi Moderat 2 87

Lampiran 18 Tabel Durbin Watson 88

Lampiran 19 Tabel F 89

Lampiran 20 Tabel t 90

ABSTRAK

PENGARUH KOMITE AUDIT TERHADAP KUALITAS PELAPORAN KEUANGAN DENGAN KUALITAS AUDIT SEBAGAI VARIABEL MODERATOR PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK

INDONESIA

Laporan keuangan merupakan sarana bagi stakeholder untuk membuat keputusan, oleh karena itu laporan keuangan diharapkan dapat memiliki karakteristik kualitatif diantaranya adalah relevan dan reliable. Untuk mengurangi keterlambatan penyampaian laporan keuangan pihak perusahaan melakukan mekanisme good corporate governance, yang salah satunya adalah komite audit. Penelitian ini bertujuan untuk menganalisis pengaruh komite audit terhadap kualitas pelaporan keuangan dengan kualitas audit sebagai variabel moderating.

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di BEI pada tahun 2012. Metode sampling yang digunakan dalam penelitian ini adalah metode purposive sampling. Jumlah total sampel dalam penelitian ini sebanyak 73 sampel penelitian. Data mengenai komite audit serta

audit report lag diperoleh dari laporan tahunan perusahaan. Data kemudian dianalisis menggunakan analisis regresi linier berganda.

Hasil dari penelitian ini menunjukkan bahwa jumlah frekuensi rapat komite audit berpengaruh signifikan terhadap kualitas pelaporan keuangan. Sedangkan jumlah keanggotan komite audit tidak berpengaruh terhadap kualitas pelaporan keuangan. Namun jumlah keanggotaan komite audit dan jumlah frekuensi rapat komite audit berpengaruh signifikan terhadap kualitas pelaporan keuangan. Serta Kualitas Audit tidak memoderasi hubungan antara seluruh variabel independent tersebut terhadap kualitas pelaporan keuangan pada perusahaan manufaktur di BEI.

ABSTRACT

THE EFFECT OF AUDIT COMMITTEE ON THE QUALITY OF FINANCIAL REPORTING WITH AUDIT QUALITY AS A MODERATOR VARIABLE IN

MANUFACTURING COMPANY LISTED IN INDONESIA STOCK EXCHANGE

Financial report is one of stakeholder’s tools for making decision, therefore financial report are expected to have qualitative characteristics, which are relevant and reliable. To reduce the delay in submitting financial report, companies create good corporate governance mechanism. One of them is audit committee. The purpose of this study is to analyze the effect of audit committee to financial report quality and audit quality as moderating variable.

The population in this study are all manufacture companies listed on the Stock Exchange in 2012. The sampling method used in this study was purposive sampling method.The total number of samples in this study were 73 research samples. Data about the audit committee information and audit report lag, are taken from the company’s annual report. Then, the data are analyzed using multiple regression linear analysis.

The results of this research shows that the number of frequency of audit committee meetings has significant effect on the quality of financial reporting. While membership in the audit committee does not affect the quality of financial reporting. However, the number of audit committee membership and the number of frequency of audit committee meetings have significantly influence the quality of financial reporting. And Audit Quality does not moderate the relationship between all the independent variables on the quality of financial reporting in manufacturing companies on the Stock Exchange.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Laporan keuangan perusahaan merupakan instrumen penyedia informasi yang penting bagi para stakeholder perusahaan terkait dengan posisi keuangan, kinerja, serta perubahan posisi keuangan. Dalam penyusunan laporan keuangan, manajemen yang bertanggung jawab sebagai pengambilan keputusan mengenai pilihan dan kebijakan akuntansi yang akan dipakai dalam pengukuran, pengakuan dan pelaporan sehingga proses pelaporan keuangan yang berkualitas, transparan dan andal bisa tercapai. Besarnya tanggung jawab yang dipegang manajemen tersebut, kualitas pelaporan keuangan sering kali dipangaruhi motif manajemen untuk pecapaian perusahaan kedepannya baik itu demi pertumbuhan ataupun pengumpulan modal.

laporan keuangan. Terlepas dari kedua pandangan tersebut, kualitas laporan keuangan merupakan hal yang sangat penting bagi stakeholder secara keseluruhan yang tentunya dapat terwujud melalui proses pengendalian internal yang baik serta pemakaian auditor yang berkualitas.

Bapepam sebagai badan pengawas pasar modal dan lembaga keuangan yang ada di Indonesia, mengeluarkan Peraturan Nomor X.K.2 lampiran keputusan Ketua Bapepam dan LK Nomor : Kep346/BL/2011 tentang Penyampaian Laporan Keuangan Berkala Emiten atau Perusahaan Publik. Peraturan tersebut mewajibkan semua perusahaan publik yang terdaftar di Bursa Efek di Indonesia untuk menyampaikan laporan keuangan tahunan yang memuat opini dari akuntan. Peraturan Bapepam ini membuat perusahaan perusahaan yang terdaftar di Bursa Efek Indonesia menjadi terpacu untuk melaporkan laporan keuangannya secara tepat waktu, sesuai dengan ketentuan yang berlaku.

Peraturan Bapepam membuat auditor dituntut untuk lebih professional dalam bekerja sesuai dengan tiga kelompok standar auditing yang disusun oleh Dewan Standar Profesional Akuntan Publik, Ikatan Akuntan Indonesia. Ketiga kelompok standar tersebut adalah Standar Umum, Standar Pekerjaan Lapangan, dan Standar Pelaporan (Mulyadi, 2002). Pada kelompok standar kedua yaitu Standar Pekerjaan Lapangan disebutkan bahwa seorang auditor dalam melaksanakan proses audit harus merencanakan sebaik baiknya, memiliki pemahaman yang cukup, serta mendapatkan bukti audit yang kompeten.

dilema tersendiri bagi auditor, di satu sisi peraturan Bapepam menuntut auditor untuk bekerja secara tepat waktu, sedangkan untuk memenuhi standar diperlukan waktu yang tidak sedikit. Tidak jarang perusahaan publik yang terdaftar di Bursa Efek Indonesia mengalami keterlambatan melaporkan laporan keuangan tahunannya dikarenakan keterlambatan auditor dalam melakukan pekerjaanya. Waktu yang berlebihan membahayakan kualitas pelaporan keuangan dengan tidak memberikan informasi yang tepat waktu kepada investor serta mengurangi tingkat kepercayaan investor terhadap pasar (Hashim dan Rahman, 2011). Ketetapan waktu ini akan mengarahkan para pemegang saham saham potensial untuk menunda transaksi saham mereka (Ng dan Tai, 1994). Tertundanya pengungkapan opini auditor pada pandangan yang benar dan adil dari informasi keuangan yang disusun oleh manajemen akan memperburuk asimetri informasi serta meningkatkan ketidakpastian terhadap keputusan investor.

Banyak kalangan professional serta badan regulasi melakukan tindakan untuk mengidentifikasi faktor-faktor yang menghalangi perusahaan dalam menyampaikan laporan keuangannya secara tepat waktu. Bursa Malaysia menyoroti bahwa salah satu mekanisme corporate governance yaitu komite audit akan berperan signifikan dalam sebuah perusahaan untuk memastikan bahwa tujuan Bursa Malaysia, yaitu ketepatan dalam penyampaian laporan keuangan akan tercapai (Hashim dan Rahman, 2011).

tanggal 24 September 2004) yang mengatakan bahwa Komite Audit adalah komite yang dibentuk oleh Dewan Komisaris dalam rangka melaksanakan tugas dan fungsinya. Peraturan lain yang menerangkan tentang Komite Audit adalah Peraturan Bursa Efek Jakarta (sekarang bernama Bursa Efek Indonesia) No.I-A tentang Ketentuan Umum Pencatatan Efek Bersifat Ekuitas di Bursa (Lampiran II Keputusan Direksi PT. Bursa Efek Jakarta No.Kep-305/BEJ/07-2004 tanggal 19 Juli 2004), SK. Dir. BEJ Nomor 315/BEJ/06-2000, Surat Keputusan Menteri BUMN Nomor 117/Tahun 2002, dan Undang Undang BUMN Nomor 19/2003. Peraturan tersebut mengatur mengenai kewajiban perusahaan untuk membentuk komite audit dalam rangka menegakkan good corporate governance (GCG) di Indonesia (Khomsiyah, dan Rahayu, 2005).

Keberadaan komite audit merupakan sebuah fenomena global yang tidak hanya terjadi di Indonesia, salah satu perusahaan Korea, Samsung, mendirikan komite audit pada tahun 2000. Komite audit di dalam perusahaan Samsung adalah sebuah komite yang bertugas di bawah direksi yang mengawasi dan mendukung manajemen agar dapat memaksimalkan nilai perusahaan melalui checks and balances. Komite audit terdiri dari tiga directors (direktur), lebih dari dua pertiga di antaranya harus berasal dari independent directors. Sesuai dengan hukum dan peraturan yang relevan.

manajemen resiko oleh direksi, serta penerapan praktek-praktek tata kelola perusahaan yang baik (Good Corporate Governance). Oleh karena itu keberadaan komite audit terkait dengan Good Corporate Governance dan dapat dijadikan tolak ukur bagi suatu perusahaan, apakah sudah melaksanakan Good Corporate Governance dengan baik atau belum. Komite audit adalah salah satu pilar penting dalam penerapan Good Corporate Governance, karena dalam menelaah laporan keuangan mereka juga diikutsertakan. Hal tersebut menunjukkan bahwa komite audit memiliki peranan penting dalam mengawasi berbagai aspek organisasi.

Adanya pengendalian dan audit internal yang baik akan membuat proses audit eksternal yang dilakukan oleh akuntan publik akan berjalan lebih mudah. Namun, tidak semua yang berkaitan dengan pelaporan keuangan bisa dipantau oleh komite audit dimana dalam proses pembuatan laporan keuangan, manajemen yang mempunyai hak paling besar dalam melakukan intervensi terhadap akuntan perusahaan (Iatridis, 2011). Oleh karena itu, pengaruh komite audit secara mutlak bisa tercermin dalam pelaporan keuangan perusahaan. Hubungan antara kualitas pelaporan keuangan suatu perusahaan beserta komite audit juga bisa diperkuat atau dilemahkan oleh pemilihan auditor eksternal dilihat dari apakah itu big four

atau non big four.

et.al. (2010) mengindikasi bahwa hubungan antara komite dan ketepatan waktu pelaporan keuangan jarang diselidiki.

Hashim dan Rahman (2011) dalam penelitian sebelumnya menganalisis pengaruh karakteristik komite audit terhadap audit report lag di Malaysia. Penelitian ini menggunakan variabel independen independensi komite audit, jumlah rapat komite audit dan keahlian komite audit untuk menganalisis pengaruhnya terhadap audit report lag. Penelitian ini menemukan bahwa independensi komite audt serta keahlian komite audit berkontribusi sebagai faktor penting yang mempengaruhi audit report lag sebuah perusahaan.

Berdasarkan latar belakang dan perbedaan dengan penelitian terdahulu yang telah dipaparkan diatas, pada penelitian ini penulis memasukkan jumlah angota komite audit dan frekuensi rapat komite audit sebagai komponen untuk melihat kualitas dari komite audit perusahaan terhadap kualitas pelaporan keuangan dimana kualitas pelaporan keuangan berfokus pada ketetapan waktu . Perbedaan selanjutnya yang membedakan penelitian ini dengan penelitian terdahulu tentang komite audit adalah dengan adanya penambahan variabel moderasi berupa kualitas audit yang bertujuan untuk melihat pengaruh dari kualitas audit yang dihasilkan auditor eksternal terhadap hubungan kualitas komite audit dengan pelaporan keuangan yang dihasilkan perusahaan.

1.2. Rumusan Masalah

1. Apakah jumlah keanggotaan komite audit dan frekuensi rapat komite audit berpengaruh terhadap kualitas pelaporan keuangan baik secara simultan maupun secara parsial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) ?

2. Apakah kualitas audit memoderasi hubungan antara jumlah keanggotaan dengan kualitas pelaporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) ?

3. Apakah kualitas audit memoderasi hubungan antara frekuensi rapat komite audit dengan kualitas pelaporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) ?

1.3.Tujuan Penelitian

Berdasarkan beberapa masalah yang yang telah diuraikan diatas, maka tujuan dari penelitian ini dilakukan adalah sebagai berikut :

1. Mengetahui pengaruh jumlah keanggotaan komite audit dan frekuensi rapat komite audit terhadap kualitas pelaporan keuangan baik secara simultan maupun secara parsial pada perusahaan manufaktur yang terdaftar di BEI tahun 2012.

2. Mengetahui pengaruh kualitas audit terhadap hubungan antara jumlah keanggotan komite audit dengan kualitas pelaporan keuangan pada perusahaan manufaktur yang terdaftar di BEI tahun 2012.

1.4. Manfaat Penelitian

Dengan dilakukannya penelitian mengenai pengaruh komite audit terhadap kualitas dari pelaporan keuangan perusahaan, maka terdapat manfaat bagi berbagai pihak. Adapun manfaat tersebut adalah :

1. Bagi Peneliti yaitu sebagai bahan masukan apabila suatu saat diminta pendapat mengenai pengaruh komite audit terhadap kualitas pelaporan keuangan dan kualitas audit sebagai variable modirasinya dan juga menambah referensi bagi peneliti selanjutnya yang ingin melakukan penelitian mengenai komite audit dan pengaruhnya terhadap pelaoran keuangan.

2. Bagi regulator yaitu membantu regulator untuk mengevaluasi hasil dari peraturan yang ada terkait dengan komite audit. Sehingga diharapkan nantinya, penelitian ini akan memberikan wawasan yang lebih luas kepada regulator mengenai perlu ada atau tidaknya penambahan peraturan terkait atau berubahan peraturan yang sudah ada untuk mencapai pelaksanaan tata kelola yang lebih baik di perusahaan-perusahaan yang listed dibursa saham Indonesia.

yang dipilihnya dan seberapa signifikannya pengaruh tersebut terhadap kualitas pelaporan keuangan uang dihasilkan.

4. Bagi investor yaitu dapat menilai dan mempertimbangkan ketidaktepatan waktu penyampaian laporan keuangan merupakan bagian penting dari daya guna informasi laporan keuangan.

BAB II

TINJAUAN PUSTAKA

2.1. Teori Keagenan (Agency Theory)

Teori keagenan merupakan teori yang membahas penentuan kontrak dalam pekerjaan yang paling efesien dan bisa mempengaruhi hubungan antara pemilik dan agen yang menjalankan. Hubungan agensi sendiri adalah sebuah kontrak dimana satu orang atau lebih (prinsipal) menyewa orang lain (agen) untuk melakukan suatu jasa sesuai dengan keinginan mereka dimana terdapat pendelegasian otoritas dalam pembuatan keputusan kepada agen (Jensen & Meckilng, 1976). Lebih lanjut teori keagenaan berfokus terutama pada hal sehubungan dengan pengelolaan, dimana permintaan atas informasi mengenai pengelolaan terkait dengan harapan untuk memotivasi agen bekerja dengan lebih baik serta mendistribusi risiko kepada dua belah pihak yang ada secara lebih efesien. (Atkinson & Feltham, 1982).

timbul karena ada tiga faktor utama seperti asimetri informasi dimana prinsipal tidak mampu mengontrol kompetensi, intense, pengetahuan dan tindakan dari agen, atau mungkin mereka dapat memonitor tetapi dengan biaya yang tinggi sehingga dengan keterbatasan pengawasan yang dilakukan, potensi moral harzard

manajemen dengan mempengaruhi angka net incomne lewat proses manajemen laba akan sulit untuk ditelususri. Faktor selanjutnya adalah faktor risk aversion

yang menunjukkan manajemen cendrung mangembil posisi aman dalam mengambil keputusan investasi sedangkan pemegang saham akan lebih cenderung menginginkan investasi yang lebih besar bagi perusahaan karena risiko yang ditanggung oleh pemegang saham lebih kecil karena adanya faktor diversifikasi yang bisa dilakukan. Oleh karena itu, pemegang saham atau principal dapat diasumsikan riskneutral (Saam, 2007). Perbedaan lain yang menyebabkan konflik keagenan timbul karena adanya konflik tujuan yang terjadi akibat perbedaan preferensi antara principal dan agent. Manajemen sebagai agen ingin memaksimalkan pendapatan atau profit perusahaan, sedangkan pemegang saham ingin memaksimalkan return yang bisa didapatkan. Masing-masing pihak ingin memaksimalkan kepentingannya. Konflik tujan inilah yang merupakan penyebab dari terjadinya agency problem.

Ketidakpastian dalam teori keagenaan bisa diklasifikasikan menjadi ex ante atau

laporan ex post yang menjelaskan keadaan yang sebenarnya terjadi. Teori keagenaan ini sendiri berfokus kepada pengaruh dari laporan ex post terhadap ketidakpastian ex post itu sendiri ( Godfrey et al., 2010).

Pada akhirnya, teori keagenaan memberikan kerangka pembelajaran mengenai kontrak yang terjadi antara principal dan agent sehingga bisa memprediksi konsekuensi ekonomi dari sebuah standart yang kemungkinan terjadi dalam kasus perusahaan (Godfrey et al., 2010)

2.2. Teori pemberian isyarat (Signalling Theory)

mengurangi angka terjadinya adverse selection antara perusahaan dengan para

stakeholder-nya.

Lebih lengkapnya, teori signaling menjelaskan bahwa jika kondisi keuangan dan prospek perusahaan baik, manajer member sinyal dengan menyelenggarakan akuntansi agresif yang tercrmin dalam akrual diskresioner positif untuk menunjukkan bahwa kondisi keuangan perusahaan dan laba periode sekarang serta yang akan datang lebih baik. Jika perusahaan dalam kesulitan keuangan dan mempunyai prospek buruk, manajer memberi sinyal dengan menyelenggarakan akuntansi konservatif yang tercermin dalam akrual diskresioner negatif untuk menunjukkan bahwa kondisi keuangan perusahaan dan laba periode kini serta yang akan datang lebih buruk dari pada laba non-diskresioner periode kini.

2.3. Laporan Keuangan

2.3.1. Definisi Laporan Keuangan

Dalam Standar Akuntansi Keuangan (PSAK) Laporan Keuangan adalah Laporan yang menggambarkan dampak keuangan dari transaksi dan peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar menurut karakteristik ekonominya (IAI, 2002 : par 47).

merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut.

Menurut Sofyan S. Harahap, dalam buku Analisa Kritis Atas Laporan Keuangan (2006:105), laporan keuangan adalah laporan yang menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu.

Berdasarkan beberapa pengertian di atas dapat disimpulkan bahwa Laporan Keuangan adalah :

1. Merupakan produk akuntansi yang penting dan dapat digunakan untuk membuat keputusan-keputusan ekonomi bagi pihak internal maupun pihak eksternal perusahaan.

2. Merupakan potret perusahaan, yaitu dapat menggambarkan kinerja keuangan maupun kinerja manajemen perusahaan, apakah dalam kondisi yang baik atau tidak.

3. Merupakan rangkaian aktivitas ekonomi perusahaan yang diklasifikasikan, pada periode tertentu.

4. Merupakan ringkasan dari suatu proses transaksi-transaksi keuangan yang terjadi selama periode yang bersangkutan.

2.3.2. Komponen Laporan Keuangan

1. Laporan posisi keuangan pada akhir periode atau disebut neraca yaitu laporan yang menggambarkan posisi keuangan, baik aktiva, kewajiban, maupun ekuitas suatu perusahaan selama periode tertentu.

2. Laporan laba rugi komprehensif selama periode yaitu laporan yang menggambarkan jumlah penghasilan dan beban suatu perusahaan selama suatu periode.

3. Laporan perubahan ekuitas selama periode yaitu laporan yang berisi tentang perubahan ekuitas yang menunjukkan penambahan atau berkurangnya kekayaan selama periode tertentu (aktiva bersih).

4. Laporan arus kas selama periode yaitu laporan mengenai arus kas selama periode tertentu yang diklasifikasikan menurut aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan.

5. Catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi penting dan informasi penjelasan lainnya; dan

6. Laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya. Entitas diperkenankan menggunakan judul laporan selain yang digunakan dalam Pernyataan ini

2.3.3. Tujuan Laporan Keuangan

keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Dalam rangka mencapai tujuan tersebut, laporan keuangan menyajikan informasi mengenai entitas yang meliputi Aset, Laibilitas, Ekuitas, Pendapatan dan beban termasuk keuntungan dan kerugian, Kontribusi dari distribusi kepada pemilik dalam kapasitasnya sebagai pemilik dan Arus kas.

Informasi tersebut, beserta informasi lainnya yang terdapat dalam catatan atas laporan keuangan, membantu pengguna laporan dalam memprediksi arus kas masa depan dan khususnya, dalam hal waktu dan kepastian diperolehnya kas dan setara kas.

2.3.4. Kualitas Pelaporan Keuangan

2.3.4.1. Ketetapan waktu pelaporan

perusahaan yang mungkin mempengaruhi pemakai informasi dalam membuat

predeksi dan keputusan.

Setiap perusahaan yang listing di BEJ wajib melakukan pelaporan ke bursa sebagaimana yang ditentukan oleh peraturan BEJ. Berdasarkan Peraturan Pemerintah No.45 Tahun 1995 tentang penyelenggaraan kegiatan di bidang pasar modal, bab XII Sanksi administrative pasal 61, dinyatakan bahwa yang melakukan pelanggaran atas ketentuan peraturan perundang-undangan di bidang Pasar Modal dikenakan sanksi administratif berupa:

- peringatan tertulis

- denda yaitu kewajiban untuk membayar sejumlah uang tertentu - pembatasan kegiatan usaha

- pembekuan kegiatan usaha - pencabutan izin usaha - pembatalan persetujuan - pembatalan pendaftaran

Dalam UU No.8 tahun 1995 menyatakan bahwa perusahaan publik wajib menyampaikan laporan keuangan tahunan yang telah diaudit oleh akuntan yang terdaftar di Bapepam selambat-lambatnya 120 hari terhitung sejak tanggal berakhirnya tahun buku. Untuk laporan keuangan tengah tahunan :

1. Selambat-lambatnya 60 hari setelah tengah tahun buku berakhir, jika tidak disertai laporan akuntan,

3. Selambat-lambatnya 120 hari tanggal setelah tengah tahun buku perusahaan berakhir, jika disertai laporan akuntan yang memberikan pendapat tentang kewajaran laporan keuangan.

Sedangkan untuk laporan keuangan triwulanan selambat-lambatnya 60 hari setelah triwulan buku perusahaan berakhir.

Ketepatan waktu pelaporan merupakan elemen pokok bagi catatan laporan keuangan yang memadai, karena itu keterlambatan pelaporan dapat berakibat buruk

bagi perusahaan baik langsung maupun tidak langsung. Secara langsung, sebagai contoh di pasar modal Australia pada tahun 1974 pernah terjadi 38 perusahaan yang sahamnya dilarang diperdagangkan karena gagal menyampaikan laporan keuangan

sesuai persyaratan ketepatan waktu bagi bursa (Dyer dan McHugh, 1975).

Chamber dan Penman (1984) mendefinisikan ketepatan waktu kedalam dua cara: pertama, ketepatan waktu didefinisikan sebagai keterlambatan waktu pelaporan dari tanggal laporan keuangan sampai tanggal melaporkan. Kedua, ketepatan waktu

ditentukan dengan ketepatan waktu pelaporan realatif atas tanggal pelaporan yang diharapkan.

1. Reliminary lag, yaitu interval jumlah hari antara tanggal laporan keuangan sampai penerimaan laporan akhir preliminary oleh bursa;

2. Auditor’s report lag, yaitu jumlah hari antara laporan keuangan sampai tanggal laporan auditor ditandatangani;

3. Total lag, adalah interval jumlah hari antara tanggal laporan keuangan sampai tanggal penerimaan laporan dipublikasikan oleh bursa.

Penelitian Soo dan Schwartz (1996) mengukur keterlambatan pelaporan berdasarkan pada kepatuhan perusahaan terhadap peraturan pelaporan informasi keuangan yang ditetapkan oleh SEC.

2.4. Komite Audit

2.4.1. Pengertian komite audit

Menurut manual komite audit IKAI (Ikatan Komite Audit Indonesia), komite audit adalah suatu komite yang bekerja secara profesional dan independen yang dibentuk oleh dewan komisaris dan dengan demikian, tugasnya adalah membantu dan memperkuat fungsi dewan komisaris (atau dewan pengawas) dalam menjalankan fungsi pengawasan (oversight) atas proses pelaporan keuangan, manajemen risiko, pelaksanaan audit dan implementasi dari corporate governance di perusahaan.

checks and balances dalam pengelolaan perusahaan. Dalam melakukan monitoring, komite audit tidak terlibat dalam kegiatan rutin, dan tidak dimaksutkan untuk menduplikasi pekerjaan Auditor Internal ataupun melakukan penelahan yang mendetail. Aspek-aspek yang dimonitor mencakup antara lain proses internal auditing, internal control, pelaporan keuangan, benturan kepentingan, manajemen risiko serta implementasi corporate governance.

2.4.2. Struktur dan Kualifikasi Komite Audit

Komite Audit harus terdiri dari individu-indidvidu yang mandiri dan tidak terlibat dengan tugas sehari-hari dari manajemen yang mengelola perusahaan, dan yang memiliki pengalaman untuk melaksanakan fungsi pengawasan secara efektif. Salah satu dari beberapa alasan utama kemandirian ini adalah untuk memelihara integritas serta pandangan yang objektif dalam laporan serta penyusunan rekomendasi yang diajukan oleh Komite Audit, karena individu yang mandiri cenderung lebih adil dan tidak memihak serta obyektif dalam menangani suatu permasalahan.

mengadakan rapat tiga sampai empat kali setahun untuk melaksanakan kewajiban dantanggung jawabnya yang menyangkut soal sistem pelaporan keuangan.

Terdapat beberapa kualifikasi anggota komite audit, menurut The Treadway

Commision (1993), antara lain: a. Independen

b. Memahami aktivitas bisnis (bro td business knowledge)

c. Memiliki kemampuan komunikasi, natural curiosity dan healthy skepticism.

d. Vigilance

Menurut Hiro Tugiman (1996), anggota komite audit disamping harus ahli di bidangnya juga dituntut untuk mengetahui dan menguasai bidang akuntansi dan auditiug, analisa laporan keuangan, pembelanjaan perusahaan, sistem informasi manajemen, system dan pengendalian perusahaan, serta tanggap terhadap segala perkembangan.

Menurut American Institute of Certified Public Accountant (AICPA), jumlah anggota (size) dari komite audit berdasarkan hasil survey terhadap perusahaan yang memiliki komite audit adalah sekitar 90% memiliki komite audit dengan jumlah 3 sampai dengan 5 anggota. Pada umumnya, sebagian besar komite audit tersebut memiliki anggota yang berpengalaman dan mempunyai

judgment tentang bisnis (perusahaan) dengan baik.

sekurang-kurangnya terdiri dari 3 (tiga) orang yaitu satu orang anggota komisaris sekaligus sebagai ketua komite audit dan dua orang ahli yang bukan merupakan pegawai BUMN yang bersangkutan. Selanjutnya untuk dapat diangkat sebagai anggota komite audit perlu dipenuhi beberapa persyaratan sesuai pasal 5 SK tersebut, yaitu:

1. Memiliki integritas yang baik dan pengetahuan serta pengalaman kerja yang cukup di bidang pengawasan/pemeriksaan dan bidang-bidang lainnya yang dianggap perlu sehingga dapat melaksanakan fungsinya secara optimal,

2. Tidak memiliki kepentingan/keterkaitan pribadi yang dapat menimbulkan dampak negative dan konflik kepentingan terhadap BUMN yang bersangkutan, misalnya mempunyai kaitan keluarga sedarah dan semenda sampai derajat ketiga baik menurut garis lurus maupun garis ke samping dengan pegawai atau pejabat BUMN yang bersangkutan, mempunyai kaitan dengan rekanan BUMN yang bersangkutan,

3. Mampu berkomunikasi secara efektif

Selain itu, keanggotaan komite audit perlu dibatasi masa tugasnya, misalnya hanya boleh menjadi anggota komite audit suatu perusahaan maksimal dua periode (dua tahun) saja atau hanya dapat diperpanjang maksimal 1 (satu) kali.

melakukan pertemuan dalam setahun merupakan hak yang tidak bisa diganggu gugat

Dari berbagai peraturan mengenai komite audit diatas, yang dikeluarkan olehberbagai institusi, penulis dapat mengambil benang merahnya yaitu bahwa komite audit hendaknyamemiliki struktur organisasi yang tidak terlalu kompleks yang berangggotakan orang-orangyang memiliki integritas dan independensi. Selain itu, kualitas kemampuan dan kompetensi juga tak kalah pentingnya untuk dimiliki oleh para anggota komite audit.

2.5. Tata Kelola Perusahaan (Corporate Governance)

2.5.1. Pengertian Corporate Governance

Corporate Governance adalah system dan struktur untuk mengeloa perusahaan dengan tujuan meningkatkan nilai pemegang saham (shareholders’ value) serta mengakomodasi berbagai pihak yang berkepentingan dengan perusahan (stakeholders) seperti kreditor, supplier, asosiasi usaha, konsumen, pekerja, pemerintah dan maysrakat luas.

pemonitoran yang efektif, sehingga mendorong perusahaan untuk menggunakan sumber daya dengan lebih efesien.

2.5.2. Kegunaan Corporate Governance

Corporate governance yang baik diakui membantu “menguatkan” perusahaan dari kondisi-kondisi yang tidak menguntungkan, dalam banyak hal corporate governance yang baik telah terbukti juga meningkatkan kinerja korporat sampai 30% diatas tingkat kembalian (rate of return) yang normal.

Penerapan corporate governance yang baik memberian manfaat sebagai berikut. 1. Perbaikan dalam komunikasi

2. Minimisasi potensi benturan 3. Fokus pada strategi-strategi utama

4. Peningkatan dalam produktivitas dab efisiensi 5. Kesinambungan manfaat (sustainability of benefits)

6. Promosi citra korporat (corporate image)

7. Peningkatan kepuasan pelanggan 8. Perolehan kepercayaan investor

Menurut The Forum for Corporate Bovernance in Indonesia, kegunaan dari

corporate governance yang baik adalah: a. lebih mudah memperoleh modal; b. biaya modal (Cost of Capital);

2.6. Tinjauan Penelitian Terdahulu

No Peneliti Variabel Penelitian Hasil Penilitian

1. Fatimah Mat

Yasin and Sherliza Puat Nelson (2012)

Variabel Independen : Pemeriksaan keahlian komite, frekuensi pertemuan komite audit, struktur fungsi audit internal dan ukuran fungsi audit internal

Variable Dependen : Kualitas Audit

Perusahaan dengan jumlah yang lebih tinggi dari anggota komite audit dengan kualifikasi pascasarjana dan frekuensi pertemuan komite audit berhubungan dengan biaya audit eksternal yang lebih tinggi dan menunjukkan kualitas audit yang lebih tinggi, dan ada hubungan positif antara kompleksitas perusahaan dan ukuran fungsi audit internal dengan biaya audit. 2. Uniamikogbo

Emmanuel (2014)

Variabel Independen : Komite audit beberapa

Ada hubungan yang signifikan antara komite audit beberapa direktur dan kualitas pelaporan keuangan perusahaan, ada hubungan yang signifikan antara pengetahuan keuangan komite audit dan kualitas pelaporan keuangan perusahaan, dan ada hubungan yang signifikan antara independensi komite audit dan kualitas pelaporan keuangan perusahaan.

Semakin tinggi nilai ANGGOTA, INDEP, KKA dan KOMPT Komite Audit, maka probabilitas perusahaan untuk pelaporan keuangan yang tepat waktu di atas rata-rata juga semakin tinggi.

4. Anindyah

Dewan Komisaris, keuangan dewan komisaris, frekuensi pertemuan dewan komisaris, ukuran komite audit, keahlian keuangan komite audit, dan frekuensi pertemuan komite audit) tidak berpengaruh terhadap manajemen laba. Variabel ukuran perusahaan dan leverage sebagai variabel kontrol terbukti memiliki pengaruh positif signifikan terhadap manajemen laba.

Karakteristik Komite Audit yang mencakup independensi Komite Audit, ukuran keanggotaan Komite Audit, frekuensi rapat Komite Audit dan pengalaman kerja Komite Audit di Kantor Akuntan Publik tidak berpengaruh terhadap timeliness pelaporan keuangan.

efek dari komite audit dengan kualifikasi pascasarjana dan frekuensi pertemuan komite audit audit mutu dapat dikompromikan untuk perusahaan besar. Temuan juga menunjukkan bahwa ada hubungan positif antara kompleksitas perusahaan dan ukuran fungsi audit internal dengan biaya audit, sehingga menunjukkan bahwa perusahaan besar yang memiliki lebih anak perusahaan dan memiliki audit internal aktif akan menuntut lebih tinggi kualitas audit.

Uniamikogbo Emmanuel (2014) penelitian ini untuk menguji secara empiris keterkaitan antara komite audit beberapa direktur dan kualitas pelaporan keuangan di Nigeria. Temuan dari penelitian ini adalah sebagai berikut; ada hubungan yang signifikan antara komite audit beberapa direktur dan kualitas pelaporan keuangan perusahaan karena beberapa direktur dapat menyebabkan keterbatasan waktu dan komitmen bagi anggota komite audit dari melakukan secara efektif; ada hubungan yang signifikan antara pengetahuan keuangan komite audit dan kualitas pelaporan keuangan perusahaan, sebagai melek finansial sebagai anggota komite audit meningkatkan efektif mengawasi kontrol keuangan korporasi dan kualitas pelaporan; dan ada hubungan yang signifikan antara independensi komite audit dan kualitas pelaporan keuangan perusahaan.

Atiek Sri Purwati (2006), penelitian ini bertujuan untuk menguji secara empiris, apakah keanggotaan Komite Audit, independensi anggota Komite Audit, Proporsi Komisaris Independen, Ketua Komite Audit serta kompentensi anggota Komite Audit mempunyai pengaruh terhadap ketepatan waktu dalam pelaporan keuangan perusahaan yang listing di BEJ. Dari persamaan logistic regression

secara positif dipengaruhi oleh variabel ANGGOTA, INDEP, KKA dan KOMPT. Dengan kata lain dapat dinyatakan bahwa semakin tinggi nilai ANGGOTA, INDEP, KKA dan KOMPT Komite Audit, maka probabilitas perusahaan untuk pelaporan keuangan yang tepat waktu di atas rata-rata juga semakin tinggi.

Anindyah Prastiti (2013) melakukan penelitian ini untuk meneliti peran dewan komisaris dan komite audit terhadap manajemen laba dengan menggunakan indikator ukuran dewan komisaris, independensi dewan komisaris, keahlian keuangan dewan komisaris, frekuensi pertemuan dewan komisaris, ukuran komite audit, independensi komite audit, keahlian keuangan komite audit dan frekuensi pertemuan komite audit. Penelitian ini juga menggunakan variabel kontrol ukuran perusahaan dan leverage untuk mengetahui sejauh mana variabel kontrol tersebut ikut mempengaruhi mekanisme corporate governance terhadap tingkat manajemen laba. Dari pengujian hipotesis yang dilakukan, terbukti bahwa variabel ukuran dewan komisaris, independensi dewan komisaris dan independensi komite audit berpengaruh negatif signifikan terhadap manajemen laba. Sedangkan karakteristik-karakteristik lain (keahlian keuangan dewan komisaris, frekuensi pertemuan dewan komisaris, ukuran komite audit, keahlian keuangan komite audit dan frekuensi pertemuan komite audit) tidak berpengaruh terhadap manajemen laba. Variabel ukuran perusahaan dan leverage sebagai variabel kontrol terbukti memiliki pengaruh positif signifikan terhadap manajemen laba.

timeliness pelaporan. Karakteristik komite audit diukur dengan beberapa variabel, yaitu independensi komite audit, jumlah keanggotaan komite audit, frekuensi rapat komite dan pengalaman komite audit bekerja di Kantor Akuntan Publik. Berdasarkan pembahasan atas pengujian hipotersis yang sudah dilakukan, maka dapat ditarik kesimpulan bahwa Karakteristik Komite Audit yang mencakup independensi Komite Audit, ukuran keanggotaan Komite Audit, frekuensi rapat Komite Audit dan pengalaman kerja Komite Audit di Kantor Akuntan Publik tidak berpengaruh terhadap timeliness pelaporan keuangan. Hasil ini dapat menunjukkan bahwa Komite Audit di Indonesia kurang efektif dalam menjalankan fungsi dan tanggung jawabnya dalam mengawasi proses pelaporan keuangan dan mewujudkan tata kelola perusahaan.

2.7. Kerangka konseptual

ada atau tidaknya sanksi dari Bapepam sebagai pembina dan pengawas Pasar Modal. Kerangka konseptual penelitian ini dapat digambarkan sebagai berikut :

Gambar 2.1 Kerangka Konseptual jumlah keanggotaan Komite Audit dan

frekuensi pertemuan Komite Audit terhadap Kualitas Pelaporan Keuangan

dengan Kualitas Audit sebagai variable Moderating.

2.8. Pengembangan Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian (Sugiyono, 2007:51). Dari kerangka konseptual, maka dapat dirumuskan hipotesis penelitian ini sebagai berikut:

1. Jumlah keanggotaan komite audit dan frekuensi rapar komite audit berpengaruh terhadap kualitas pelaporan keuangan baik secara simultan maupun secara parsial pada perusahaan manufaktur yang terdaftar di BEI tahun 2012

Jumlah keanggotaan Komite Audit (X1)

Frekuensi Rapat Komite Audit (X2)

Kualitas Pelaporan Keuangan(Y)

2. Kualitas audit memoderasi hubungan antara jumlah keanggotan komite audit dengan kualitas pelaporan keuangan pada perusahaan manufaktur yang terdaftar di BEI tahun 2012

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian ini menggunakan metode penelitian yang bersifat kausal. Kausal merupakan penelitian yang bertujuan untuk mengetahui atau membuktikan hubungan sebab dan akibat atau hubungan mempengaruhi dan dipengaruhi dari variabel-variabel yang diteliti.

3.2. Tempat dan waktu penelitian

Penelitian ini dilaksanakan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia melalui situs resmi BEI yaitAdapun waktu bagi penulis melakukan penelitian ini yaitu mulai dilaksanakan pada bulan November 2014 sampai dengan selesai, dimana ada kesenjangan waktu oleh peneliti untuk mengolah data penelitian.

3.3. Identifikasi variabel

Dalam penelitian ini penulis menggunakan dua variabel independen, satu variabel dependen dan satu variabel moderating. Variabel independen yang digunakan adalah Jumlah keanggotaan komite audit dan Frekuensi pertemuan komite audit. Variabel dependen yang digunakan adalah Kualitas pelaporan keuangan dan variabel moderating yang digunakan adalah kualitas audit.

Definisi operasional variabel adalah definisi-definisi yang akan dipergunakan dalam penelitian ini dengan tujuan untuk memberikan arah dan batasan dalam penyelesaian masalah.

3.4.1. Variabel Bebas (Independent Variable)

Variabel bebas (independent variable) adalah variabel yang menyebabkan atau mempengaruhi faktor-faktor yang diukur, dimanipulasi atau dipilih oleh peneliti untuk menentukan hubungan antara fenomena yang diobservasi atau diamati Variabel independen yang digunakan dalam penelitian ini adalah Jumlah keanggotaan komite audit dan Frekuensi pertemuan komite audit.

a. Jumlah Anggota Komite Audit

Komite Audit biasanya terdiri dari dua hingga tiga orang anggota. Dipimpin oleh seorang Komisaris Independen. Seperti komite pada umumnya, Komite audit yang beranggotakan sedikit cenderung dapat bertindak lebih efisien. Akan tetapi, Komite Audit beranggota terlalu sedikit juga menyimpan kelemahan yakni minimnya ragam pengalaman anggota. Sedapat mungkin anggota Komite Audit memiliki pemahaman memadai tentang pembuatan laporan keuangan dan prinsip-prinsip pengawasan internal.

Menurut Sarbanes-Oxley act jumlah anggota Komite Audit perusahaan yang dikutip Siswanto Sutojo dan E. John Aldridge (2005, 132) mengharuskan bahwa:

publik. Tiga orang anggota yang lain bukan akuntan publik. Ketua Komite Audit dipegang oleh salah seorang anggota Komite Akuntan Publik, dengan syarat selama lima tahun terakhir mereka tidak berprofesi sebagai akuntan publik. Ketua dan anggota Komite Audit tidak diperkenankan menerima penghasilan dari perusahaan akuntan publik kecuali uang pensiun.

b. Frekuensi Rapat Komite Audit

Peraturan Bapepam-LK No. IX.1.5 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit menjelaskan bahwa Komite Audit sebaiknya menyelenggarakan rapat minimal 3 kali dalam satu tahun. Berbagai rapat komite audit yang dapat dilakukan meliputi rapat internal komite audit, rapat dengan internal auditor dan external auditor dan rapat dengan dewan komisaris maupun dengan dewan direksi. Agar agenda rapat dapat berjalan lancar efisien, bahan rapat seharusnya sudah disampaikan kepada peserta sebelumnya.

Regulator lain, sering mengungkapkan preferensi yang kuat untuk komite audit yang sering bertemu. Penelitian sebelumnya mengatakan biasanya bergantung pada jumlah pertemuan komite audit tahunan sebagai proxy untuk ketekunan komite audit karena tindakan lain tidak diamati publik (DeZoort et al., 2002). Hasil penelitian sebelumnya menunjukkan bahwa komite audit yang sering bertemu lebih mungkin mendapatkan informasi tentang isu-isu audit saat ini dan lebih rajin memenuhi tugasnya. Carcello et al. (2002), Goodwin-Stewart dan Kent (2006) mendokumentasikan hubungan positif antara jumlah pertemuan komite audit dan biaya audit.

Variabel terikat (dependent variable) adalah faktor-faktor yang diobservasi dan diukur untuk menentukan adanya pengaruh variabel bebas, yaitu faktor yang muncul, atau tidak muncul, atau berubah sesuai dengan yang diperkenalkan oleh peneliti. Variabel dependen yang digunakan dalam penelitian ini adalah kualitas pelaporan keuangan. Fokus kualitas pelaporan keuangan dalam penelitian ini adalah ketetapan waktu pelaporan keuangan. Dimana, Pengukuran ketepatan waktu pelaporan keuangan diukur berdasarkan keterlambatan pelaporan keuangan perusahaan, yang didasarkan pada peraturan yang telah ditetapkan oleh Bapepam berdasarkan UU No.8 tahun 1985 yang telah diperbaharui pada tahun 1996 dan mulai berlaku tanggal 17 Januari 1996. Berdasarkan keputusan ketua Bapepam No.80 tahun 1996, perusahaan wajib menyampaikan laporan keuangan tahunan yang telah diaudit selambat-lambatnya 120 hari setelah tahun buku berakhir.

3.4.3. Variabel Moderating

kekeliruan terhadap sistem akuntansi. Oleh karena itu kualitas audit merupakan faktor utama yang mendapatkan perhatian khususnya dalam proses audit.

Penelitian ini menggunakan variable moderating dari tipe auditor eksternal ditinjau dari big four atau non big four. Tipe auditor eksternal yang di-hire oleh perusahaan diklasifikasikan menjadi dua tipe yaitu big four dan non big four. Informasi mengenai auditor ini didapat dari laporan keuangan perusahaan yang telah diaudit. Untuk pengukurannya, setiap perusahaan dengan auditor big four

akan diberikan skor 1 sedangkan untuk non big four diberikan skor 0.

Ukuran KAP dibedakan menjadi KAP besar dan KAP kecil. KAP besar di Indonesia yang kesemuanya adalah afiliasi dari The Big Four, yaitu:

1) KAP Purwanto, Sarwoko, Sandjaja-afiliasi dari Ernst & Young, 2) KAP Osman Bing Satrio-Deloitte Touche Tohmatsu (DTT), 3) KAP Sidharta, Widjaja-afiliasi dari KMPG,

4) KAP Haryanto Sahari & Rekan-afiliasi dari PWC.

Semua KAP lain di luar KAP Big Four dikatagorikan sebagai KAP kecil

No Variabel Definisi Variabel Skala

Pengukuran

Rasio

1 Jumlah Keanggotaan

Menurut peraturan Bapepam, jumlah anggota komite audit sekurang kurangnya terdiri dari tiga orang, yang diketuai oleh satu orang yang berasal dari Komisaris Independen, dan dua orang anggota lainnya merupakan pihak dari luar perusahaan IX.1.5 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit menjelaskan bahwa Komite Audit sebaiknya

Jumlah rapat Komite Audit selama setahun

menyelenggarakan rapat minimal 3 kali dalam satu tahun

3 Kualitas Pelaporan Keuangan

Fokus kualitas pelaporan keuangan dalam penelitian ini adalah ketetapan waktu pelaporan keuangan. Dimana,

ketepatan waktu mengimplikasikan bahwa

laporan keuangan seharusnya disajikan pada suatu interval waktu, untuk menjelaskan perubahan dalam perusahaan yang mungkin mempengaruhi pemakai informasi dalam membuat predeksi dan keputusan

kualitas audit merupakan faktor utama yang mendapatkan perhatian khususnya dalam proses audit

Berdasarkan tipe auditor eksternal ditinjau dari big four atau non

big four

Dummy

3.5. Populasi dan Sampel Penelitian

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun. Jumlah populasi perusahaan manufaktur yang terdaftar di BEI ada sebanyak 134 perusahaan.

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi. Adapun perusahaan yang menjadi sampel adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012. Pengambilan sampel pada penelitian ini adalah dengan menggunakan teknik

Metode penentuan sampel dalam penelitian ini dilakukan dengan pendekatan non probability sampling, khususnya metode purposive sampling

yaitu teknik sampling dengan metode pengambilan sampel secara tidak acak tetapi berdasarkan atas tujuan dan kriteria tertentu. Adapun kriteria penentuan sampel dalam penelitian ini adalah :

1. Perusahaan manufaktur dalam satu sektor industri yaitu manufaktur, dengan maksud menghindari bias dari ragam jenis industri dan jumlah sampel.

2. Perusahaan menerbitkan laporan keuangan tahunan dengan periode yang berakhir 31 Desember 2012

3. Perusahaan yang mempunyai data laporan tahunan dan laporan keuangan yang berisi profil komite audit terutama mengenai jumlah keanggotaan komite audit dan frekuensi rapat komite audit.

4. Perusahaan yang memiliki data mengenai KAP selama tahun 2012

Setelah dilakukan penentuan kriteria sampel terhadap populasi, akhirnya didapatkan jumlah sampel sebanyak 73 perusahaan manufaktur dari jumlah populasi sebanyak 134 perusahaan

3.6. Jenis Data Penelitian

Jenis data yang penulis gunakan dalam penulisan skripsi ini adalah data sekunder dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012.

Data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang didominasi oleh (angka). Metode pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi, yaitu laporan keuangan yang telah dipublikasikan dalam periode pengamatan kemudian dikumpulkan, dicatat dan dikaji. Penelitian juga dilakukan dengan menggunakan studi kepustakaan yaitu dengan cara membaca, mempelajari literatur dan publikasi yang berhubungan dengan penelitian.

3.8. Teknik Analisis Data

Dalam melakukan analisis data digunakan metode deskriptif kuantitatif, yaitu dengan mengumpulkan, mengolah dan menginterpretasikan hasil yang diperoleh. Teknik yang digunakan dalam penelitian ini adalah teknik analisis statistik, yaitu uji asumsi klasik, analisis regresi linear berganda, dan pengujian hipotesis.

3.8.1. Uji Asumsi Klasik

Sebelum melakukan uji analisis regresi linear berganda, maka hal yang pertama dilakukan adalah uji asumsi klasik, yang bertujuan untuk mendapatkan nilai estimasi yang diperoleh bersifat BLUE (Best, Linear, Unbiased, and Estimator), yang artinya nilai estimator yang terbaik, estimator yang linear, dan estimator yang tidak bias. Maka data-data yang digunakan dalam analisis regresi terlebih dahulu akan diuji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

Tujuan uji normalitas adalah untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Uji ini berguna untuk tahap awal dalam metode pemilihan analisis data. Jika data normal, maka digunakan statistik parametrik, dan jika data tidak normal maka digunakan statistik nonparametrik atau lakukan treatment agar data normal. Data yang baik adalah data yang mempunyai pola seperti distribusi normal. Untuk melihat normalitas dapat dilakukan dengan melihat histogram atau pola distribusi data normal. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari nilai residualnya. Dasar pengambilan keputusannya adalah:

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau garis histogramnya menunjukkan pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas,

2. Jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan data berdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas. Dalam penelitian ini Peneliti menggunakan uji Kolmogorov-Smirnov (K-S) untuk menguji normalitas data. Uji K-S dibuat dengan membuat hipotesis:

H0 : data residual berdistribusi normal, Ha : data residual tidak berdistribusi normal b. Uji Multikolinieritas

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Multikolinieritas adalah situasi adanya korelasi variabel- variabel independen antara yang satu dengan yang lainnya. Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka konsekuensinya adalah:

1. Koefisien-koefisien regresi menjadi tidak dapat ditaksir,

2. Nilai standar error setiap koefisien regresi menjadi tak terhingga.

Ada tidaknya multikolinieritas dapat dideteksi dengan melihat nilai tolerance dan variance inflation factor (VIF), serta dengan menganalisis matriks korelasi variabel-variabel independen. Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah jika nilai VIF tidak lebih dari sepuluh dan nilai tolerance tidak kurang dari 0,1 maka model dapat dikatakan terbebas dari multikolinieritas.

c. Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah didalam model regresi terjadi ketidaksamaan variabel pengganggu dari satu pengamatan dengan pengamatan yang lain. Menurut Ghozali (2009:125) Model regresi yang baik adalah yang Homoskesdatisitas atau tidak terjadi Heteroskedastisitas. Cara memprediksi ada tidaknya heteroskedastisitas pada suatu model dapat dilihat dari pola gambar Scatterplot model tersebut. Analisis pada gambar Scatterplot yang menyatakan model regresi berganda tidak terdapat heteroskedastisitas jika:

3. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali,

4. Penyebaran titik-titik data sebaiknya tidak berpola. d. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linier terdapat korelasi atau kesalahan pengganggu pada periode t dengan kesalahan periode t-1. Jika terjadi autokorelasi, maka terdapat problem autokorelasi. Menurut Ghozali (2009:99). Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan lainnya. Hal ini sering ditemukan pada data time series. Pada data cross section, masalah autokorelasi relatif tidak terjadi. Uji yang digunakan dalam penelitian untuk mendeteksi ada tidaknya autokorelasi adalah dengan menggunakan uji Durbin-Watson (DW). Kriteria untuk penilaian terjadinya autokorelasi yaitu:

1. Nilai D-W lebih kecil dari -2 berarti ada korelasi positif,

2. Nilai D-W di antara -2 sampai +2 berarti tidak ada autokorelasi, 3. Nilai D-W lebih besar dari +2 berarti ada autokorelasi negatif.

3.8.2 Pengujian Hipotesis

a. Uji Statistik F

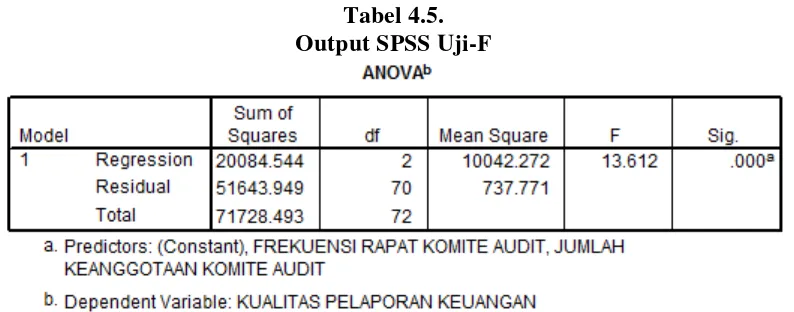

Pengujian Hipotesis Distribusi F pada model regresi berganda dilakukan untuk mengetahui pengaruh variabel bebas secara bersama-sama terhadap variabel terikat. Rumusan hipotesis yang diuji adalah sebagai berikut:

Tolak H0 (terima Ha) bila Fhitung> Ftabel, atau dapat dilihat dari nilai signifikansinya apabila < 0.05; artinya terdapat pengaruh yang signifikan secara serentak dari variabel bebas terhadap variabel terikat.

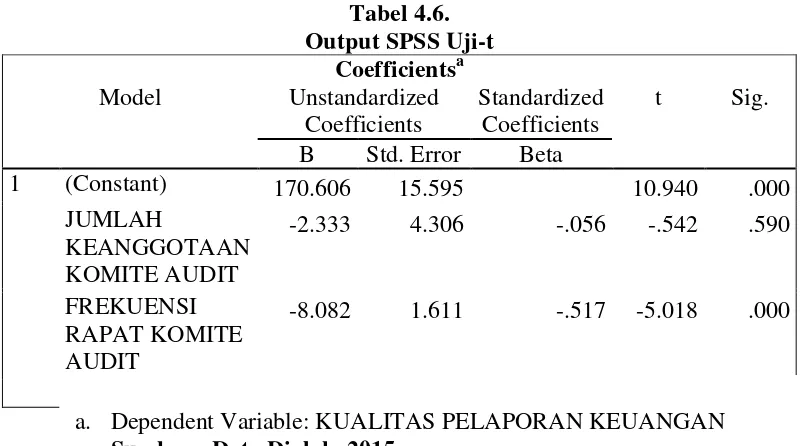

b. Uji Statistik t

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel bebas secara individual dalam menerangkan variasi variabel terikat. Tujuan dari uji t adalah untuk menguji koefisien regresi secara individual.

Rumusan Hipotesis yang akan diuji adalah sebagai berikut :

H0 diterima bila ttabel > thitung, atau dapat dilihat dari nilai signifikansinya apabila > 0.05; artinya tidak terdapat pengaruh yang signifikan dari variabel bebas secara parsial terhadap variabel terikat.

Ha diterima bila thitung> ttabel,atau dapat dilihat dari nilai signifikansinya apabila < 0.05; artinya terdapat pengaruh yang signifikan dari variabel bebas secara parsial terhadap variabel terikat.

c. Pengujian Koefisien Determinan (R2 )

Pengujian koefisien determinan dilakukan untuk melihat seberapa besar pengaruh variabel bebas terhadap variabel terikat. Pengujian ini dilakukan dengan melihat nilai koefisien determinan. Koefisien determinan (R2) merupakan besaran non negatif dan besarnya koefisien determinasi adalah (� ≤ ��≤ � ).

bernilai 1, maka ada keterikatan sempurna antara variabel bebas dengan variabel terikat.

Uji Determinasi, untuk melihat besarnya kontribusi pengaruh variabel bebas dan variabel terikat dapat dihitung dengan rumus : D = r2 x 100 %.

3.8.3. Analisis Regresi Linear Berganda

Analisis regresi linier berganda digunakan dengan maksud meramalkan bagaimana keadaan (naik-turunnya) variabel dependen bila dua atau lebih variabel independen dimanipulasi (Sugiyono, 2006: 210). Analisis ini menggunakan teknik analisis statistik SPSS dengan metode analisis regresi berganda.

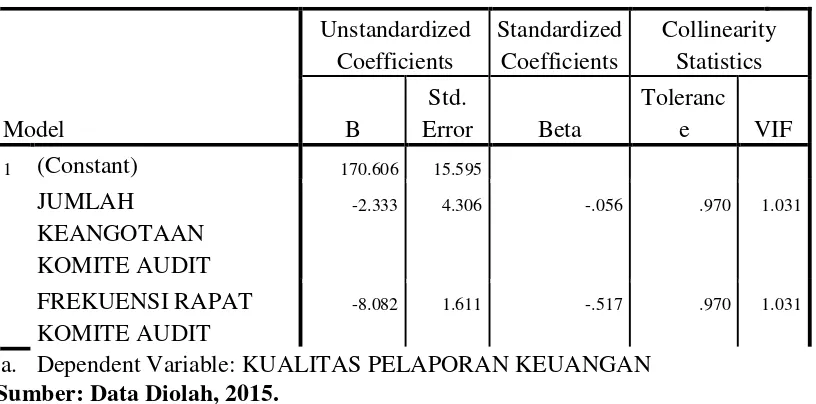

Dalam model 1 jumlah keanggotaan komite audit dan frekuensi pertemuan komite audit berpengaruh terhadap kualitas pelaporan keuangan perusahaan. Pengujian terhadap model 1 dengan mengidentifikasi nilai dan probabilitas b1 adalah sebagai berikut : Y = a + b1X1 + b2 X2+ e

Dalam model 2 menyatakan Kualitas audit berpengaruh terhadap hubungan jumlah keanggotaan komite audit dan frekuensi pertemuan komite audit terhadap kualitas pelaporan keuangan perusahaan. Pengujian model 2 dengan mengidentifikasi nilai dan probabilitas b2 sebagai berikut :

Y = a + b1X1 + b2 X2+ b3 X1Z + b4 X2Z + e

Y = Kualitas Pelaporan Keuangan X1 = Jumlah Keanggotaan Komite Audit

X2 = Frekuensi Pertemuan Anggota Komite Audit Z = Kualitas Audit

b = Koefisien regresi e = Standard Error

3.8.4. Analisis Regresi dengan Variabel Moderating

Dalam penelitian ini, metode yang digunakan untuk melakukan uji regresi dengan variabel moderator adalah Moderated Regression Analysis atau uji interaksi. Menurut Ghozali (2009:164), Moderated Regression Analysis (MRA) merupakan aplikasi khusus regresi berganda linear dimana dalam persamaan regresinya mengandung unsur interaksi (perkalian dua atau lebih variabel independen) dengan rumus persamaan sebagai berikut :

Y = a1 + b1X1 + b3Z + b5 X1Z + e1 Y = a2 + b2X2 + b4Z + b6 X2Z + e2 Dimana :

Y = Kualitas Pelaporan Keuangan a = Konstansta

b = Koefisien regresi

X1 = Jumlah Keanggotaan Komite Audit X2 = Jumlah Frekuensi Pelaporan Keuangan Z = Kualitas audit

e = Standard error

BAB IV

HASIL DAN PEMBAHASAN

4.1. Hasil Penelitian

4.1.1. Gambaran Singkat Objek Penelitian

Sumber data dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia untuk tahun 2012 dan yang mencantumkan laporan keuangan serta laporan yang telah di audit yang menjadi penelitian berjumlah 73 perusahaan. Penelitian ini dilakukan untuk mengetahui apakah terdapat pengaruh jumlah keanggotaan komite audit dan frekuensi rapat komite audit terhadap kualitas pelaporan keuangan dengan kualitas audit sebagai variabel moderator pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012.

4.1.2. Deskripsi Data

rapat komite audit dan variabel terikat yaitu kualitas pelaporan keuangan kemudian variabel moderator yaitu kualitas audit. Adapun data penelitian dapat dilihat pada lampiran 3.

4.1.3. Statistik Deskriptif

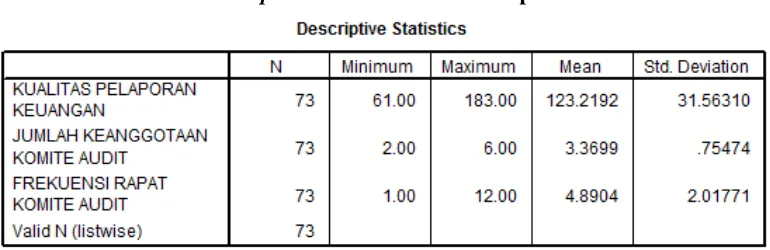

Variabel-variabel dalam penelitian dimasukkan ke program SPSS dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Berikut ini ditampilkan data statistik secara umum dari seluruh data yang digunakan sebagaimana terlihat pada tabel berikut :

Tabel 4.1.

Output SPSS Statistik Deskriptif

Sumber: Data Diolah, 2015.

Dari tabel tersebut dapat dijelaskan bahwa :

1. Rata-rata jumlah keangggotaan komite audit adalah 3.3699 dengan standar deviasi 0.75474, dengan nilai maksimum 6.00 dan nilai minimum 2.00. Maka dapat diindikasikan data bervariatif dan menyebar diantara nilai maksimum dan minimum.

Maka dapat diindikasikan data bervariatif dan menyebar diantara nilai maksimum dan minimum.

3. Rata-rata kualitas pelaporan keuangan adalah 123.2192 dengan standar deviasi 31.56310, dengan nilai maksimum 183.00 dan nilai minimum 61.00. Maka dapat diindikasikan data bervariatif dan menyebar diantara nilai maksimum dan minimum.

4. Jumlah sampel data perusahaan manufaktur berjumlah 73 perusahaan dari Bursa Efek Indonesia tahun 2012.

4.1.4. Uji Asumsi Klasik

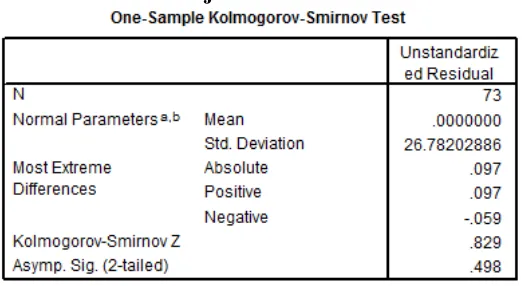

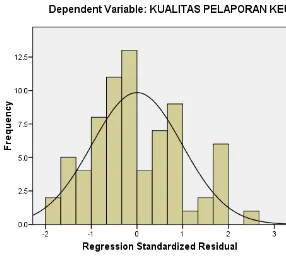

a. Uji Normalitas Data

Regresi yang baik mensyaratkan adanya normalitas pada data penelitian atau pada nilai residualnya bukan pada masing-masing variabelnya. Uji normalitas model regresi dalam penelitian ini menggunakan analisis grafik dengan melihat histogram dan normal probability plot. Apabila ploting data membentuk satu garis lurus diagonal maka distribusi data adalah normal. Berikut adalah hasil uji normalitas dengan menggunakan diagram.

Berdasarkan tabel 4.2 dapat diketahui apakah data penelitian telah berdistribusi normal atau tidak, dan hasil test distribution ternyata menunjukkan normal, yang ditunjukkan oleh nilai Asymp. Sig. (2-tailed) sebesar 0.498 (> 0.05), dan nilai Kolmogorov-Smirnov Z 0.829 (<1.97). Untuk lebih lanjut dapat dilihat pada gambar Normal P-Plot berikut ini:

Sumber: Data Diolah, 2015. Gambar 4.1.

Output SPSS Normal P-Plot