ANALISA KINERJA DAN PERANAN KOPERASI PADA KESEJAHTERAAN ANGGOTA

R.R, MYD Dwi Kesjani SMPN 3 Lumajang

Abstract. Cooperative Performance is a measure used by assessing the condition of the Cooperative, influenced by internal factors consists of management, financial and human resources as well as external factors. These factors must be managed well, so it can be achieved optimal performance Cooperative. To be viewed from the vertices of strategic thinking that the performance of cooperatives are determined by internal factors consist of the participation of members, management, financial and human resources as well as external factors. In an effort to improve the members welfare of cooperatives engaged in savings and loans with very low interest, the terms of which greatly facilitates the members in their utilization, and provide goods given credit installment is lacking. In addition, the cooperative provided the optimum service to its members. This case that distinguishes a cooperative with other business entities. This study aims to determine the performance and role of cooperatives In Members Welfare (Case Study On Residents KPRI Mulya SMP 3 Lumajang Period 2006-2008). The data used are secondary data from the accountability report of the balance sheet, profit / loss. The primary data is questionnaire and interview data. The population in this paper is a member KPRI Residents Mulya SMP 3 Lumajang 2006-2008. The sample that used is a portion of the population of 12 members. Analysis of the data used is descriptive quantitative. The results of this paper show that the performance of cooperative role in improving the welfare of its members through better service quality. understanding and knowledge of performance has not been thoroughly cooperative, SHU ratio and ROA KPRI SMP 3 Lumajang very low, field management declared secretary working on the books in accordance with the provisions of the cooperative organization and treasurer organized financial administration in accordance with the provisions of periodic and thorough, control by members has been carried out democratic, economic participation by members run very well, the need for improvement in the service, the need to meet the needs of members of the items required, additional capital loan from outside parties with the aim of increasing capital but must be accompanied by a gradual increase in the ratio SHU and increased Return on Assets. Based on the results of the writing, it can be suggested for further writing is expected to increase the number of samples in a subsequent study. It is suggested to add the observation period, so the results are more representative of the state of the real Cooperative in Indonesia.

Keywords: Performance, Role of Cooperatives, Welfare of Members

PENDAHULUAN

Menurut Nirbito (2002:3), kehadiran koperasi adalah sebagai sarana reformasi sosial dengan misi untuk mentransformasikan dari masyarakat yang penuh dengan

kesenjangan dan penuh ketidakadilan ke masyarakat yang penuh dengan keharmonisan dan keadilan.

tengah-tengah masyarakat. Ada yang berbentuk BPR (Bank Perkreditan Rakyat), KSU (Koperasi Serba Usaha), dan KSP (Koperasi Simpan Pinjam). Lembaga-lembaga tersebut saling bersaing dengan menawarkan berbagai kemudahan dan fasilitas. Selain itu lembaga-lembaga tersebut juga saling berlomba dalam masalah bunga simpanan dan pinjaman.

Dalam Undang-Undang No.25 tahun 1992, koperasi didefinisikan sebagai badan usaha yang beranggotakan orang seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berlandaskan atas asas kekeluargaaan. Prinsip-prinsip koperasi merupakan landasan pokok koperasi dalam menjalankan usahanya sebagai badan usaha dan gerakan ekonomi rakyat. Koperasi bukan organisasi ekonomi yang didasarkan pada modal. Namun sebaliknya, koperasi yang didasarkan atas dasar himpunan orang. Oleh karena itu untuk mewujudkan koperasi sebagai Badan Usaha yang tangguh dan bisa menjadi soko guru perekonomian nasional perlu adanya perhatian khusus pada koperasi yang bukan hanya melibatkan pada pengurus koperasi tetapi juga partisipasi aktif dari anggota koperasi.

Menurut Antara dan

Komenaung Kinerja Koperasi merupakan ukuran yang dipakai menilai kondisi Koperasi, dipengaruhi oleh faktor internal terdiri dari

manajemen, keuangan dan sumber daya manusia serta faktor eksternal. Faktor-faktor ini harus dikelola secara baik, sehingga dapat mencapai kinerja Koperasi yang optimal. Dipandang dari simpul-simpul pemikiran stratejik bahwa kinerja Koperasi dapat ditentukan oleh faktor internal terdiri dari peran serta anggota, manajemen, keuangan dan sumber daya manusia serta faktor eksternal.

(anggota), perhatian pribadi dari pegawai terhadap para nasabah koperasi.

Berdasarkan realita kebanyakan koperasi yang bergerak di bidang simpan pinjam dan kredit barang, masih ditemukan banyak hambatan yang sifatnya internal yaitu: manajemen, persyaratan-persyaratan keuangan/finansial mengenai kemampuan membayar hutang, cara pendanaan, efektivitas pemanfaatan dana, sumber daya manusia dan keputusan manajemen. Jika kelemahan tersebut dibiarkan, dikhawatirkan akan berdampak buruk terhadap kinerja koperasi, yang pada akhirnya koperasi tidak dapat memenuhi harapan petani atau aggotanya. Sedangkan dalam pengelolaan koperasi, diharapkan kinerja yang terdiri atas peningkatan sisa hasil usaha, peran serta anggota dan assets meningkat dari investasi yang dilakukan.

METODE

Bentuk rancangan penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif kuantitatif. Tujuan penelitian ini yaitu untuk mengetahui gambaran tentang kinerja koperasi peranan koperasi dalam meningkatkan kesejahteraan anggota yang ada.

Populasi yang digunakan dalam penelitian ini adalah KPRI SMP N 3 Lumajang pada Periode 2006-2008. Sampel yang digunakan adalah sebagian Anggota KPRI SMP N 3

Lumajang pada Periode 2006-2008. Pengambilan sampel menggunakan teknik purposive sampling, yaitu pengambilan sampel dengan kriteria-kriteria yang ditentukan oleh kemampuan peneliti.

Kriteria yang digunakan untuk menentukan sampel antara lain:

1. Laporan

keuangan pertanggungjawaban yang dipergunakan adalah tahun 2006 – 2008.

2. Anggota

KPRI Warga Mulya SMPN 3 Lumajang telah tergabung selama lebih dari lima tahun.

3. Anggota

KPRI Warga Mulya SMPN 3 Lumajang yang mengambil pinjaman lebih dari Rp. 7.000.000,00.

4. Anggota

KPRI Warga Mulya SMPN 3 Lumajang laki-laki dan perempuan.

Instrumen penelitian yang digunakan dalam penelitian ini adalah

laporan keuangan yang

didokumentasikan oleh Pengurus KPRI Warga Mulya SMPN 3 Lumajang.

kuantitatif yaitu memberikan uraikan akan hasil perhitungan atau interpretasi terhadap data dari laporan

neraca yaitu Laporan

Pertanggungjawaban Pengurus Rapat Anggota agar diperoleh hasil analisis yang tepat.

HASIL DAN PEMBAHASAN Bidang Usaha KPRI ”Warga Mulya” SMPN 3 Lumajang

KPRI Warga Mulya SMPN 3 Lumajang bergerak dalam bidang usaha: 1) Simpan Pinjam, 2) Kredit Barang. Adapun usaha yang lain masih dalam bentuk program karena terbatasnya waktu pengurus maupun terutama modal yang ada.

Dalam usaha simpan pinjam yang diberikan kepada anggota dengan syarat-syarat yang telah disepakati bersama yaitu:

1. Menjadi anggota KPRI Warga MulyaSMPN 3 Lumajang,

2. Amrah sebelum melakukan peminjaman,

3. Jumlah maksimal peminjaman 5 kali dari saldo gaji yang diterima, 4. Jumlah minimal peminjaman 2

kali dari saldo gaji yang diterima, 5. Angsuran: angsuran sampai 36

kali (36 bulan) bagi peminjaman diatas Rp. 2.000.000,00.

6. Jangka waktu peminjaman mulai 5 bulan (5 kali) sampai 10 bulan (10 kali) bagi peminjam kurang dari Rp. 1.000.000,00.

7. Bagi peminjam lebih dari Rp. 1.000.000,00 sebanyak 15 bulan (10 kali) bagi 40 bulan (40 kali). 8. Prosentasi pinjaman 1,5 % dari

pokok pinjaman.

Dalam usaha kredit barang dengan ketentuan sebagai berikut. 1. Diangsur 5 kali (lima bulan) bagi

barang yang harganya kurang dari Rp. 500.000,00.

2. Harga barang yang lebih Rp. 500.000,00 bisa diangsur 10 kali (10 bulan).

3. Prosentase peminjaman yaitu 1,5% dari harga pokok (menyesuaikan dengan simpan pinjam).

Tujuan peminjaman yang dilakukan oleh anggota KPRI ”Warga Mulya” SMPN 3 Lumajang diantaranya untuk kepentingan-kepentingan dapat dijelaskan sebagai berikut:

1. Melanjutkan ke jenjang pendidikan yang lebih tinggi untuk putra-putri para anggota koperasi termasuk juga peningkatan pendidikan para anggota tersebut. Misalnya: kuliah. 2. Mengangsur kredit perumahan. 3. Memperbaiki rumah.

4. Usaha peternakan 5. Usaha perikanan.

6. Usaha berjualan baju dengan cara mengkreditkan kembali.

7. Membeli kendaraan bermotor.

Berdasarkan laporan pertanggungjawaban Rapat Anggota Tahunan KPRI ”Warga Mulya” SMPN 3 Lumajang periode 2008 maka dapat ditampilkan sebagai berikut:

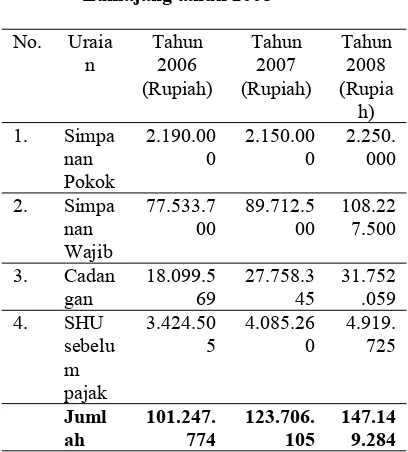

Tabel 1 Perkembangan Modal Sendiri KPRI ”Warga Mulya” SMPN 3 Lumajang tahun 2008

0 2.150.000 2.250.000

2. Simpa nan Wajib

77.533.7

00 89.712.500 108.227.500

3. Cadan

gan 18.099.569 27.758.345 31.752.059 4. SHU

sebelu m pajak

3.424.50

5 4.085.260 4.919.725

Juml

ah 101.247.774 123.706.105 147.149.284

Sumber data sekunder: Laporan

Pertanggungjawaban Pengurus Pada Rapat Anggota

Berdasarkan Tabel 1 diatas Perkembangan Modal Sendiri KPRI ”Warga Mulya” SMPN 3 Lumajang tahun 2008 pada halaman 30 maka dapat diuraikan hasil perhitungan perkembangan modal sendiri dari tahun 2006-2008 diketahui bahwa: a. Simpanan pokok pada tahun 2007

mengalami penurunan jumlah nominalnya sebesar Rp.40.000,00, dari Rp. 2.190.000,00 pada tahun 2006 menurun menjadi Rp. 2.150.000,00 pada tahun 2007. Berbeda pada tahun 2008

mengalami peningkatan sebesar Rp. 100.000,00. Dari Rp. Rp. 2.150.000,00 pada tahun 2007 mengalami kenaikan menjadi Rp. 2.250.000,00.

b. Simpanan wajib mengalami peningkatan mulai dari tahun 2006 ke tahun 2007 juga pada tahun 2008. Jumlah peningkatan dari tahun 2006 ke tahun 2007 adalah sebesar Rp.12.178.800,00. Jumlah peningkatan dari tahun 2007 ke tahun 2008 adalah sebesar Rp. 18.515.000,00.

c. Cadangan mengalami peningkatan mulai dari tahun 2006 ke tahun 2007 juga pada tahun 2008. Jumlah peningkatan dari tahun 2006 ke tahun 2007 adalah sebesar Rp. 9.658.778,00. Jumlah peningkatan dari tahun 2007 ke tahun 2008 adalah sebesar Rp. 3.993.714,00 namun tak sebesar peningkatan pada periode sebelumnya.

d. SHU sebelum pajak mengalami peningkatan mulai dari tahun 2006 ke tahun 2007 juga pada tahun 2008. Jumlah peningkatan dari tahun 2006 ke tahun 2007 adalah sebesar Rp. 660.755,00. Jumlah peningkatan lebih besar dari tahun 2007 ke tahun 2008 adalah sebesar Rp. 834.465,00 dibandingkan periode sebelumnya.

Pinjaman Kredit merupakan bagian dari simpan pinjam. Tujuan pemberian pinjaman adalah untuk meningkatkan kesejahteraan anggotanya dengan memenuhi kebutuhan anggota melalui simpan pinjam. Maka melalui tabel di bawah ini dapat dijelaskan sebagai berikut:

Tabel 2. Perkembangan Jumlah Anggota yang Mengambil Pinjaman Kredit pada KPRI ”Warga Mulya” SMPN 3 Lumajang periode 2006-2008

Sumber data sekunder: Pengolahan Data Laporan Pertanggungjawaban Pengurus RAT

Berdasarkan penghitungan persentase perkembangan jumlah anggota yang mengambil pinjaman kredit pada KPRI ”Warga Mulya” SMPN 3 Lumajang periode 2006-2008 dapat diketahui bahwa:

a. Pada tahun 2006 jumlah pijaman tiap anggota rata-rata sebesar Rp. 3.000.000,00 pada tahun 2006 total anggota KPRI Warga Mulya sebanyak 38 orang dengan total pinjaman keseluruhan pada tahun tersebut yaitu

Rp. 131.000.000,00.

b. Pada tahun 2007 jumlah pijaman tiap anggota rata-rata sebesar

Rp. 5.000.000,00 pada tahun 2007 total anggota KPRI Warga Mulya sebanyak 43 orang dengan total pinjaman keseluruhan pada tahun tersebut yaitu

Rp. 186.000.000,00. Peningkatan jumlah peminjaman antara tahun 2006-2007 yaitu sebesar Rp. 55.000.000,00. Maka persentase

perkembangan jumlah

peminjaman dapat diperhitungkan Rp. 55.000.000,00 dibagi

Rp. 186.000.000,00 kemudian dikalikan 100% dihasilkan sebesar 29,56% untuk persentase tahun 2007.

c. Pada tahun 2008 jumlah pijaman tiap anggota rata-rata sebesar Rp. 7.000.000,00 pada tahun 2008 total anggota KPRI Warga Mulya sebanyak 59 orang dengan total pinjaman keseluruhan pada tahun tersebut yaitu

Rp. 258.000.000,00. Peningkatan jumlah peminjaman antara tahun 2007-2008 yaitu sebesar Rp. 72.000.000,00. Maka persentase perkembangan jumlah

peminjaman dapat diperhitungkan Rp. 72.000.000,00 dibagi

Rp. 258.000.000,00 kemudian dikalikan 100% dihasilkan sebesar 27,90% untuk persentase tahun 2008.

Dengan perkembangan kenaikan pinjaman dari tahun ketahun KPRI Warga Mulya SMPN 3 Lumajang terlihat bahwa anggota kesejahteraannya meningkat sesuai dengan pemanfaatannya dengan Tahun Pinjaman

Tiap Anggota

(Rp)

Total Ang-gota KPRI

Total Pinjaman(Rp)

Persen-tase

2006 3.000.000 38 131.000.000 _ 2007 5.000.000 43 186.000.000 29,56

% 2008 7.000.000 59 258.000.000 27,90

persentase yang relatif dari jangka waktu yang relatif panjang dan sudah nampak dirasakan anggota.

Kinerja KPRI ”Warga Mulya” SMPN 3 Lumajang

Menurut Antara & Komenaung dalam kinerja koperasi terdapat tiga hal yang dapat dilakukan perhitungan secara kuantitatif yang berkaitan langsung dengan kinerja KPRI Warga Mulya yaitu:

1. Kemajuan koperasi dengan rumus penghitungan

(Rasio Sisa Hasil Usaha adalah SHU terhadap modal koperasi). 2. Pelayanan koperasi dengan rumus

penghitungan

(Rasio jumlah modal yang disediakan koperasi terhadap total modal lancar anggota).

3. Assets dengan rumus penghitungan

Return On Assets adalah Net Income Per Total Assets.

Maka berdasarkan pengukuran kinerja diatas yang digunakan dalam pengukuran kinerja dengan dilakukan penghitungan melalui tabel sebagai berikut:

1. Kemajuan koperasi dengan rumus penghitungan

(Rasio Sisa Hasil Usaha adalah SHU terhadap modal koperasi).

Tabel 3. Rasio Sisa Hasil Usaha KPRI Warga Mulya SMPN 3 Lumajang periode 2006-2008

Tahun Sisa hasil

Usaha(RP) Koperasi (RP)Modal Rasio 2006 3.424.505 150.747.621 2.27

%

2007 4.085.260 314.475.064 1,29% 2008 4.919.725 484.415.617 1,01% Jumlah 12.429.490 949.638.302 4,57%

Rata-rata 4.143.163 316.546.100,7 1,52% Sumber Data Sekunder melalui pengolahan data.

Berdasarkan penghitungan persentase perkembangan Rasio Sisa Hasil Usaha pada KPRI ”Warga Mulya” SMPN 3 Lumajang periode 2006-2008 tabel 4.4 halaman 35 dapat diketahui bahwa:

a. Pada tahun 2006 jumlah SHU sebesar Rp. 3.424.505,00 pada tahun 2006 total Modal anggota KPRI Warga Mulya sejumlah Rp. 150.747.621,00 dengan rasio SHU yaitu 2,27%.

b. Pada tahun 2007 jumlah SHU sebesar Rp. 4.085.260,00 pada tahun 2007 total Modal anggota KPRI Warga Mulya sejumlah Rp. 314.475.064,00 dengan rasio SHU yaitu 1,29%. Peningkatan jumlah peminjaman antara tahun 2006-2007 yaitu sebesar Rp. 163.727.443,00. Maka selisih persentase antara tahun 2006-2007 dihasilkan sebesar 0,98%. Tahun 2007 mengalami penurunan persentase rasio SHU berarti keuntungan dapat dikatakan berkurang dari tahun sebelumnya yaitu 2006.

peminjaman antara tahun 2007-2008 yaitu sebesar Rp. 169.940.553,00. Maka selisih persentase antara tahun 2007-2008 dapat diperhitungkan 0,28%. Tahun 2008 mengalami penurunan persentase rasio SHU berarti keuntungan dapat dikatakan berkurang dari tahun sebelumnya yaitu 2006.

d. Jumlah SHU dari tahun 2006 sampai 2008 sebesar Rp. 12.429.490,00.

e. Jumlah Modal koperasi dari tahun 2006 sampai 2008 sebesar

Rp. 949.638.302,00.

f. Rata-rata SHU dalam tiga periode tahun 2006-2008 sebesar Rp. 4.143.163,00 hanya tahun 2008 yang memiliki jumlah SHU di atas rata-rata.

g. Rata-rata modal koperasi dalam tiga periode tahun 2006-2008 sebesar Rp. 949.638.302,00 hanya tahun 2006 yang memiliki jumlah SHU di bawah rata-rata.

h. Rata-rata rasio SHU dalam tiga periode tahun 2006-2008 sebesar 1,52% hanya tahun 2006 yang memiliki jumlah SHU di atas rata-rata.

Penurunan jumlah rasio SHU harus diikuti dengan peningkatan jumlah modal koperasi untuk jangka waktu kedepan. Peningkatan SHU yang optimal menunjukkan keberhasilan kinerja koperasi meskipun pengukuran kinerja yang lain tetap dipentingkan.

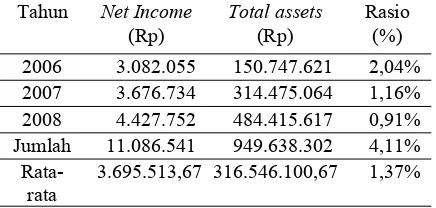

2. Assets dengan rumus penghitungan

Return On Assets adalah Net Income per Total Assets

Tabel 4. Assets KPRI Warga Mulya SMPN 3 Lumajang periode 2006-2008

Tahun Net Income

(Rp) Total assets(Rp) Rasio(%) 2006 3.082.055 150.747.621 2,04% 2007 3.676.734 314.475.064 1,16% 2008 4.427.752 484.415.617 0,91% Jumlah 11.086.541 949.638.302 4,11%

Rata-rata

3.695.513,67 316.546.100,67 1,37%

Sumber Data Sekunder melalui pengolahan data.

Berdasarkan penghitungan persentase Assets melalui ROA pada KPRI ”Warga Mulya” SMPN 3 Lumajang periode 2006-2008 dapat diketahui bahwa:

a. Dari penghitungan di atas diartikan pada tahun 2006 bahwa perbandingan antara laba usaha dengan modal sendiri dan modal luar yang dipergunakan untuk menghasilkan laba tersebut dan dinyatakan dalam persentase yakni sebesar 2,04%. Rasio laba bersih terhadap total aktiva mengukur tingkat pengembalian atas total aktiva (ROA) setelah bunga dan pajak. Semakin besar persentase ROA maka semakin baik.

Rasio laba bersih terhadap total aktiva mengukur tingkat pengembalian atas total aktiva (ROA) meningkat.

c. Tahun 2008 perbandingan antara laba usaha dengan modal sendiri dan modal luar yang dipergunakan untuk menghasilkan laba tersebut dan dinyatakan dalam persentase yakni sebesar 0,91%. Ada penurunan 0,25% dari tahun 2007 ke tahun 2008 hal tersebut menunjukkan bahwa Rasio laba bersih terhadap total aktiva mengukur tingkat pengembalian atas total aktiva (ROA) berkurang dan menurun sehingga perlu meningkatkan jumlah laba usaha. d. Rata-rata rasio ROA KPRI Warga

Mulya SMPN 3 Lumajang periode 2006-2008 adalah sebesar 1,37%.

Menurut penghitungan di atas menunjukkan masih kurangnya pengoptimalan asset yang dimiliki koperasi untuk meningkatkan hasil usaha yang diperoleh, hal ini dikarenakan asset yang dimiliki KPRI belum sebanding dengan hasil usaha yang diperoleh.

Kondisi Kinerja, dan Peranan Koperasi KPRI ”Warga Mulya” SMPN 3 Lumajang dan

Keanggotaan

Hasil angket (kuisioner) menunjukkan:

1. Sebesar 91,67% dari sampel terpilih anggota telah merasakan kinerja pengurus yang bertujuan untuk pengembangan usaha

koperasi hal tersebut menunjukkan dari pihak intern anggota bahwa pemahaman dan pengetahuan mengenai kinerja koperasi belum secara menyeluruh. Hal ini bertolak belakang dengan hasil analisa bahwa rasio SHU dan ROA KPRI SMPN 3 Lumajang sangat rendah. 2. Dalam bidang kepengurusan

menyatakan hasil 83% sekretaris mengerjakan pembukuan sesuai dengan ketentuan organisasi koperasi. Begitu pula dengan hasil 75% bendahara menyelenggarakan administrasi keuangan sesuai dengan ketentuan periodik dan teliti.

3. Dinyatakan 9,91% pengurus secara periodik menyelenggarakan rapat pengurus, sebesar 91,67% menunjukkan bahwa pengurus menyelenggarakan rapat anggota. Hasil rapat anggota telah dilaksanakan pengurus sesuai hasil musyawarah adalah 91,67%.

4. Anggota telah memenuhi kewajiban sebagai anggota. Anggota telah

mendapatkan haknya sebagai anggota mendapatkan persentase dengan kriteria sangat baik yaitu 100% dan 91,67%. Hal tersebut menunjukkan bahwa partitipasi anggota telah terlaksana.

6. Sebagian besar anggota membutuhkan peningkatan pelayanan koperasi dalam bentuk barang yaitu 91,67%. Koperasi belum memberikan pelayanan yang memuaskan terhadap anggotanya. Namun anggota telah mendapatkan kemudahan dalam memperoleh

pinjaman yang dapat

diselenggarakan koperasi untuk saat ini.

7. Sebanyak 91,67% anggota masih bersedia menaikkan jumlah modal secara periodik ke dalam koperasi. Anggota merasa tercukupi kebutuhan peminjaman dengan adanya suntikan dana dari BKE dengan jumlah 66,67%.

8. Pengelolaan koperasi dilakukan berdasarkan pada kesamaan hak bersuara bagi setiap anggota dari pertanyaan tersebut anggota memilih 91,6% menjawab “ya”. 9. Sebesar 100% menyatakan anggota

diberikan kemudahan dalam mendapatkan pinjaman.

10. Barang-barang yang disediakan koperasi telah tersedia belum sesuai dengan kebutuhan anggota dan terjadi komplain atas kondisi produk yang disediakan koperasi.hal ini tercermin dalam 50% angket menyatakan hal tersebut.

11. Sebanyak 75% anggota menyatakan bahwa pelayanan terhadap anggota sebagai konsumen telah sesuai seperti yang diharapkan dalam setiap transaksi.

Dari hasil angket di atas dapat dianalisa bahwa pemahaman dan pengetahuan mengenai kinerja koperasi belum secara menyeluruh, rasio SHU dan ROA KPRI SMPN 3 Lumajang sangat rendah, bidang kepengurusan menyatakan sekretaris mengerjakan pembukuan sesuai dengan ketentuan organisasi koperasi dan bendahara menyelenggarakan administrasi keuangan sesuai dengan ketentuan periodik dan teliti, pengendalian intern oleh anggota telah dilaksanakan secara demokratis, dalam partisipasi ekonomi anggota menjalankan dengan sangat baik, perlunya peningkatan dalam pelayanan terhadap anggota yang sekaligus konsumen, menambah macam-macam barang untuk memenuhi kebutuhan jenis barang yang diperlukan anggota, penambahan pinjaman modal dari pihak luar dengan tujuan menambah modal namun harus disertai meningkatnya rasio SHU secara bertahap dan peningkatan Return On Assets.

KESIMPULAN DAN SARAN Kesimpulan

Setelah melakukan

dalam seluruh penjabaran teori beserta pengolahan data dapat dihasilkan sebagai berikut:

1. Pengolahan data pada angket tentang kinerja KPRI Warga Mulya SMPN 3 Lumajang yang menunjukkan kondisi koperasi dalam meningkatkan kesejahteraan anggota dapat dijelaskan bahwa: pemahaman dan pengetahuan mengenai kinerja koperasi belum secara menyeluruh, rasio SHU dan ROA KPRI SMPN 3 Lumajang sangat rendah, bidang kepengurusan menyatakan sekretaris mengerjakan pembukuan sesuai dengan ketentuan organisasi koperasi dan bendahara menyelenggarakan administrasi keuangan sesuai dengan ketentuan periodik dan teliti, pengendalian oleh anggota telah dilaksanakan secara demokratis, dalam partisipasi ekonomi anggota menjalankan dengan sangat baik, penambahan pinjaman modal dari pihak luar dengan tujuan menambah modal

namun harus disertai

meningkatnya rasio SHU secara bertahap dan peningkatan Return On Assets.

2. Kualitas pelayanan koperasi anggota memerlukan peningkatan dalam pelayanan,dan memenuhi kebutuhan jenis barang yang diperlukan anggota.

3. Peranan koperasi dalam meningkatkan kesejahteraan anggota antara lain memberikan

peminjaman sejumlah dana untuk peningkatan jenjang pendidikan, rehab rumah, pengangsuran rumah, pengembangan usaha, pembiayaan kesehatan. Anggota merasakan manfaat pinjaman yang sangat membantu.

Saran

Berdasarkan analisis data dari bab-bab sebelumnya, maka dapat dikemukakan beberapa saran, yaitu: 1. Perlu dilakukan intervensi terhadap faktor-faktor penentu keberhasilan KPRI Warga Mulya dengan melakukan berbagai kegiatan pengembangan keanggotaan dan meningkatkan partisipasi aktif anggota. Peningkatan jumlah anggota ini secara langsung mempengaruhi atau memperbesar jumlah modal KPRI Warga Mulya, karena salah satu modal KPRI Warga Mulya adalah simpanan dari anggota, jadi makin besar jumlah anggota KPRI Warga Mulya, kemampuan modalnya juga makin kuat.

2. Pemberdayaan KPRI Warga Mulya melalui pembinaan pengurus, pengawas untuk meningktakan kualifikasi dengan pembinaan secara terpadu oleh Tim pengembang Koperasi dari Daerah setempat atau dari pusat.

meningkatkan pengendalian internal agar terkendali seperti aktivitas, likuiditas, solvabilitas, dan rentabilitasnya, sehingga koperasi dapat meningkatkan pemberian pelayanan kepada anggota dan masyarakat pada umumya serta sekaligus menumbuhkan peran serta aktif para anggota.

DAFTAR RUJUKAN

Anjar, dkk. 2005. Hukum koperasi

Indonesia (pemahaman,

regulasi,Pendirian, dan Modal Usaha). Jakarta. Kencana dan badan Penerbit Fakultas Hukum Universitas Indonesia.

Aly Wafa, Andy. 2005. Pengaruh Kualitas Jasa Layanan terhadap Kepuasan Nasabah pada Koperasi Simpan Pinjam Palapa Mandiri Cabang Kebonsari Madiun. Skripsi Tidak Diterbitkan. Malang. Universitas Negeri Malang.

Antara, S, Guntur Komenaung, A. 2007. Kinerja Koperasi Unit

Desa Di Provinsi

Bali:Pendekatan Structural Equation Model.(Online). Diakses 21 September 2009.

Anonim. Undang-Undang Republik Indonesia N0. 25 tahun 1992. Tentang Koperasi.

Arifin dan Tamba. 2001. Koperasi Teori dan Praktek. Jakarta. Erlangga

Arikunto, Suharsinmi. 2002. Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta. PT Rineka Cipta.

Hadikusuma, Sutantya, R. 2001. Hukum Koperasi Indonesia. Jakarta: PT. Raja Grafindo Persada.

Hendar dan Kusnadi. 2005. Ekonomi Koperasi untuk Perguruan Tinggi Edisi Kedua. Jakarta. Lembaga Penerbit Fakultas Ekonomi UI.

Kotler, P. 1997. Manajemen

Pemasaran: Analisis,

Perencanaan, Implementasi, dan Kontrol Jilid 2. Terjemahan oleh Hendra Teguh & Ronny A. Rusli.

1998. Jakarta: PT.

Prenhallindo.

Kotler, P. 1996. Manajemen Pemasaran Perspektif Asia Buku I. Terjemahkan oleh Fandy Tjiptono. 2000. Yogyakarta: Penerbit Andi bekerja sama dengan Pearson Education Asia Pte. Ltd.

Lupiyadi, Rambat. 2001. Manajemen Pemasaran Jasa Teori dan Praktek. Jakarta. Salemba Empat didukung LSM.

Mutis, Thoby.2004. Pengembangan

Koperasi (kumpulan

Rahmasari, Elsa. 2006. Pengaruh Kualitas Layanan dan Suku Bunga Kredit terhadap Partisipasi Anggota dalam Bertransaksi di Koperasi. Skripsi Tidak Diterbitkan. Malang. Universitas Negeri Malang.

Sitio, A & Tamba, H. 2001. Koperasi: Teori dan Praktik. Jakarta: Erlangga.

Santosa, Sidiq. 2008. Pengaruh Pemahaman Anggota tentang Laporan Keungan Koperasi dan Kualitas Layanan Koperasi terhadap Partisipasi Anggota Koperasi “Sedar”

Kecamatan Ngancar

Kabupaten Kediri. Skripsi Tidak Diterbitkan. Malang. Universitas Negeri Malang.

Soetrisno, Noer. 2003. Koperasi Indonesia:Potret dan Tantangan.

(http://www.ekonomirakyat.or g/edisi_17/artikel_5.htm diakses, 11 September 2009).

Tjiptono, Fandy. 1997. Strategi Pemasaran. Yogyakarta. Andi Offset.