PERBANDINGAN KINERJA KEUANGAN BANK UMUM SYARIAH DAN BANK UMUM

KONVENSIONAL ATRIKEL ILMIAH

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Sarjana

Program Studi Manajemen

Oleh :

PUTRI PUSPA JATININGRUM 2014210200

SEKOLAH TINGGI ILMU EKONOMI PERBANAS SURABAYA

1 COMPARISON OF FINANCIAL PERFORMANCE OF SHARIA COMMERCIAL

BANKS AND CONVENTIONAL COMMERCIAL BANKS

Putri Puspa Jatiningrum STIE Perbanas Surabaya

2014210200

E-mail : 2014210200@students.perbanas.ac.id

ABSTRACT

The aim of this study is to determine whether there is a difference between the financial performance of sharia banking with conventional banking seen from the ratio of LDR/FDR, NPL/NPF, BOPO, ROA and CAR.

The sample of this study used the population of sharia commercial banks and conventional commercial banks in Indonesia. Sample selection based on purposive sampling technique with documentation method to collect the data and financial report published by Bank Indonesia. Furthermore, this study is used test analysis of two different average (Independent Sample t-test).

Based on the results of the study, it can be concluded that there are differences in general sharia banking financial performance and conventional banking in terms of financial ratio of LDR/FDR, NPL/NPF, BOPO, ROA and CAR.

Keywords: LDR/FDR, NPL/NPF, BOPO, ROA, and CAR.

PENDAHULUAN

Bank adalah salah satu badan usaha finansial yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit atau bentuk – bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak (Darmawi, 2012:1). Sedangkan, menurut Kasmir (2013:24) yang dimaksud dengan bank adalah lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Kemudian bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang membutuhkannya. Di samping itu, bank juga dikenal sebagai tempat untuk menukar uang, memindahkan uang dan menerima segala macam bentuk pembayaran dan saluran seperti

pembayaran listrik, telepon, air, pajak, uang kuliah dan pembayaran laiinya.

2 karena dalam islam bunga (riba)

diharamkan, selain tanpa bunga bank syariah juga menganut kaidah-kaidah yang sesuai dengan ajaran islam.

Menurut Undang-Undang No. 10 Tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarkat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan bentuk – bentuk lainnya dalam rangka meningkatkan taraf hidup

masyarakat banyak. Sedangkan pengertian bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Pada tabel 1.1 diatas dapat dilihat perbedaan kinerja keuangan antara bank syariah dan bank konvensional.

Tabel 1

KINERJA KEUANGAN BANK SYARIAH DAN BANK KONVENSIONAL Tahun 2013-2017 (Per Desember)

(Dalam Presentase)

Rasio

Bank Umum Syariah

2013 2014 2015 2016 2017

Rata – rata FDR 121,46 85,73 90,55 89,21 79,31 93,25

NPF 2,98 2,37 2,03 2,04 1,06 2,10

BOPO 83,88 97,19 96,03 91,58 92,27 92,19

ROA 1,43 0,38 0,48 1,08 0,90 0,85

CAR 12,23 15,39 14,96 17,78 17,36 15,54

Sumber : Statistikan Perbankan, Tahun 2017 – Bln Desember* pada www.ojk.go.id

KERANGKA TEORITIS YANG DIPAKAI DAN HIPOTESIS

Perbedaan dan Persamaan Bank Umum Syariah dan Bank Umum Konvensional

Perbedaan antara bank syariah dan bank konvensional dapat dilihat pada hasil rangkuman berikut ini:

Rasio

Bank Umum Konvensional

2013 2014 2015 2016 2017

Rata - rata LDR

89,70

101,72 97,81 98,04 91,13 95,68

NPL

1,93

5,27 1,47 2,21 2,37 2,65

BOPO

74,08

81,04 85,48 85,38 86,40 82,48

ROA

3,06

2,38 1,62 1,66 1,51 2,05

CAR

18,13

3 Tabel 2

PERBEDAAN MENDASAR ANTARA BANK KONVENSIONAL DAN BANK SYARIAH

Bank Konvensional Bank Syariah

Berdasarkan tujuan membungakan uang

Berdasarkan pada prinsip investasi bagi hasil

Menggunakan prinsip pinjam – meminjam

Menggunakan prinsip jual beli

Hubungan dengan nasabah dalam bentuk hubungan kreditur – debitur

Hubungan dengan nasabah dalam bentuk hubungan kemitraan

Memberikan peluang yang sangat besar untuk sight streaming (penyalah gunaan dana pinjaman)

Menciptakan keserasian diantara keduanya

Tidak mengenal dewan sejenis seperti Dewan Syariah

Setiap produk dan jasa yang diberikan sesuai dengan fatwa Dewan Syariah

Investasi yang halal atau yang haram Melakukan investasi – investasi yang halal saja

Terkadang terlibat dalam speculative

FOREX dealing. Berkontribusi

dalam terjadinya kesenjangan antara sektor rill dengan sektor moneter

Dilarang Gharar dan Maysir

Rentan terhadap negative spread Tidak memberikan dana secara tunai, tetapi memberikan barang yang dibutuhkan (finance the goods and services) Bagi hasil menyeimbangkan sisi liabilitas (harta diam) dan aset (harga bergerak)

Sumber: Bambang Rianto Rustam, 2013

Rasio Likuiditas

Rasio likuiditas ini dilakukan untuk menganalisis kemampuan bank dalam memenuhi kewajiban-kewajiban tersebut. Dalam penelitian ini rasio likuiditas yang digunakan adalah Loan to Deposito Ratio (LDR).Menurut Kasmir (2014:225) LDR (Loan to Deposit Ratio) adalah rasio yang digunakan untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Semakin tinggi rasio ini maka semakin rendahnya likuiditas bank yang bersangkutan. Namun sebaliknya, jika semakin rendah rasio LDR maka semakin tinggi likuiditas bank yang bersangkutan. Rasio ini juga merupakan indikator kerawanan dan kemampuan dari suatu bank.

Pada bank syariah LDR disebut dengan FDR (Financing Deposite Ratio) adalah perbandingan antara pembiayaan yang disalurkan oleh bank dengan dana pihak ketiga yang telah berhasil dihimpun oleh bank (Muhammad, 2014;244). Berdasarkan uraian diatas, maka dapat diambil hipotesis sebagai berikut :

Hipotesis 1 : Terdapat perbedaan yang signifikan pada rasio LDR/FDR antara bank umum syariah dengan bank umum konvensional.

Rasio Kualitas Aktiva Produktif (KAP)

4 baik dalam rupiah maupun valuta asing

dalam bentuk kredit, surat berharga, penempatan dana antar bank, penyertaan, komitmen dan kontijensi pada transaksi rekening administratif.Aktiva produktif bermasalah atau Non Performing Loan merupakan aktiva produktif dengan kualitas aktiva kurang lancar, diragukan, dan macet.

Sedangkan, kualitas aktiva produktif pada bank syariah diukur dengan NPF (Non Performing Finance) adalah pembiayaan atau kredit yang mengalami kesulitan dalam memenuhi kewajibannya kepada bank yang disebabkan oleh faktor internal dan eksternal pada bank syariah (Muhammad, 2014; 265). Berdasarkan uraian diatas, maka dapat diambil hipotesis sebagai berikut :

Hipotesis 2 : Terdapat perbedaan yang signifikan pada rasio NPL/NPF antara bank umum syariah dengan bank umum konvnesional.

Rasio Efisiensi

Menurut Frianto (2012:72) menyatakan bahwa rasio efisiensi digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil rasio BOPO berarti semakin efisiensi biaya operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Pada rasio BOPO antara perbankan syariah dan perbankan konvensional tidak ada perbedaan antara rumus dengan pengertian. Berdasarkan uraian diatas, maka dapat diambil hipotesis sebagai berikut :

Profitabilitas menurut Sutrisno (2012:222) adalah kemampuan perusahaan dalam menghasilkan keuntungan dengan semua. Profitabilitas juga dapat diartikan sebagai

ukuran spesifik performa sebuah bank dimana merupakan tujuan dari manajemen perusahaan dengan memaksimalkan nilai perusahaan dimata para pemegang saham, optimalisasi nilai return pada setiap opersional perusahaan, dan meminimalisasi tingkat resiko yang ada. Setiap perusahaan mempunyai tujuan untuk mendapatkan profit yang tinggi.Tingkat profitabilitas yang tinggi mempengaruhi perkembangan suatu perusahaan dalam mengembangkan usahanya. Jika sebuah bank memiliki tinggkat profitabilitas yang tinggi, maka kelangsungan hidup bank tersebut akan terjamin dikarenakan dana yang dimilikinya bertambah untuk melakukan kegiatan operasionalnya. Namun sebaliknya, jika bank mempunyai tingkat profitabilitas yang rendah maka kelangsungan hidup bank tersebut tidak akan lama, karena bank tersebut tidak mampu untuk memenuhi biaya – biaya operasional. Berdasarkan uraian diatas maka dapat diambil hipotesis sebagai berikut. pengembangan usaha dan menampung resiko, tetapi juga sebagai sumber utama dana bank dalam menjalankan kegiatan operasionalnya.

5 (BIS). Berdasarkan uraian diatas maka

dapat diambil hipotesis sebagai berikut. Hipotesis 5 : Terdapat perbedaan yang signifikan pada rasio CAR antara bank

umum syariah dengan bank umum konvensional.

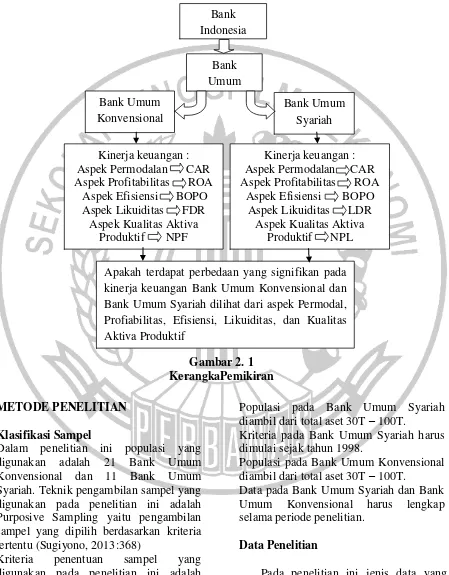

Kerangka pemikiran yang mendasari penelitian ini dapat digambarkan sebagai berikut :

Gambar 2. 1 KerangkaPemikiran METODE PENELITIAN

Klasifikasi Sampel

Dalam penelitian ini populasi yang digunakan adalah 21 Bank Umum Konvensional dan 11 Bank Umum Syariah. Teknik pengambilan sampel yang digunakan pada penelitian ini adalah Purposive Sampling yaitu pengambilan sampel yang dipilih berdasarkan kriteria tertentu (Sugiyono, 2013:368)

Kriteria penentuan sampel yang digunakan pada penelitian ini adalah sebagai berikut :

Populasi pada Bank Umum Syariah diambil dari total aset 30T – 100T.

Kriteria pada Bank Umum Syariah harus dimulai sejak tahun 1998.

Populasi pada Bank Umum Konvensional diambil dari total aset 30T – 100T.

Data pada Bank Umum Syariah dan Bank Umum Konvensional harus lengkap selama periode penelitian.

Data Penelitian

Pada penelitian ini jenis data yang digunakan adalah menggunakan data sekunder yang berupa laporan keuangan Bank

Umum Bank Umum

Konvensional

Kinerja keuangan : Aspek Permodalan CAR Aspek Profitabilitas ROA

Aspek Efisiensi BOPO Aspek Likuiditas FDR

Aspek Kualitas Aktiva Produktif NPF

Bank Umum Syariah

Kinerja keuangan : Aspek Permodalan CAR Aspek Profitabilitas ROA

Aspek Efisiensi BOPO Aspek Likuiditas LDR

Aspek Kualitas Aktiva Produktif NPL

Apakah terdapat perbedaan yang signifikan pada kinerja keuangan Bank Umum Konvensional dan Bank Umum Syariah dilihat dari aspek Permodal, Profiabilitas, Efisiensi, Likuiditas, dan Kualitas Aktiva Produktif

6 dalam bentuk neraca, per hitungan, laba

rugi, laporan komitmen, kontijensi, laporan kualitas aktiva produktif, dan laporan statistika perbankan kemudian data tersebut diolah, disusun, dianalisis.

Variabel Penelitian

Variabel penelitian yang digunakan dalam penelitian ini meliputi variabel rasio keuangan bank, yang terdiri dari : Likuiditas : LDR/FDR, Kualitas Aset : NPL/NPF, Efisiensi : BOPO, Profitabilitas : ROA , dan Permodalan : CAR.

Definisi Operasional Variabel a. LDR atau FDR

Rasio ini merupakan perbandingan yang melakukan dengan simpanan atau dana pihak ketiga yang dimiliki oleh LDR/FDR langsung mengambil dari laporan keuangan.

b. NPL atau NPF

Rasio ini adalah hasil perbandingan pendanaan (pinjaman diberikan) bermasalah dengan total pembiayaan (pinjaman) yang dibrerikan oleh masing – masing bank tersebut yaitu bank umum syariah dan bank umum konvensional pada triwulan Ipada tahun 2013 sampai dengantriwulan IV pada tahun 2017. Namun, dalam penelitian rasio NPL/NPF langsung mengambil dari laporan keuangan.

c. BOPO

Rasio ini menggunakan perbandingan antara biaya operasional dengan pendapatan operasional dari masing – masing bank yaitu Bank Umum Syariah dan Bank Umum Konvensional pada triwulan I pada tahun 2013 sampai dengan triwulan IV tahun 2017. Namun, dalam penelitian rasio BOPO langsung mengambil dari laporan keuangan.

d. ROA

Rasio ini merupakan perbandingan antara laba sebelum pajak dengan total aktiva pada masing – masing bank yaitu Bank Umum Syariah dan Bank Umum Konvensional pada triwulan I pada tahun 2013 sampai dengan triwulan IV tahun 2017. Namun, dalam penelitian rasio ROA langsung mengambil dari laporan keuangan.

e. CAR

Rasio ini merupakan perbandingan antara modal bank dengan aktiva tertimbang menurut rasio (ATMR) dari bank yaitu Bank Umum Syariah dan Bank Umum Konvensional padatriwulan I pada tahun 2013 sampai dengan triwulan IV tahun 2017. Namun, dalam penelitian rasio CAR langsung mengambil dari laporan keuangan.

Alat Analisis

Analisis data yang digunakan dalam penelitian ini dengan langkah – langkah sebagai berikut :

1. Analisis Deskriptif

Analisis ini dilakukan untuk memberikan gambaran tentang kondisi dari LDR atau FDR, NPL atau NPF, ROA, BOPO, CAR pada Bank Umum Syariah dibandingkan Bank Umum Konvensional.

2. Analisis Statistik untuk Pengujian Hipotesis

Pengujian ini digunakan untuk mengetahui apakah ada perbedaan yang signifikan pada rasio likuiditas, rasio kualitas aktiva produktif, rasio efisiensi, rasio profitabilitas, dan rasio permodalan pada Bank Umum Syariah dan Bank Umum Konvensional pada triwulan I tahun 2013 sampai dengan tiwulan IV tahun 2017, dengan menggunakan hipotesis beda dua mean (uji t) atau uji t-tes.

7 Analisis ini dilakukan untuk memberikan

gambaran tentang kondisi dari LDR atau FDR, NPL atau NPF, ROA, BOPO, CAR

pada Bank Umum Syariah dibandingkan Bank Umum Konvensional. Berikut adalah hasil uji deskriptif :

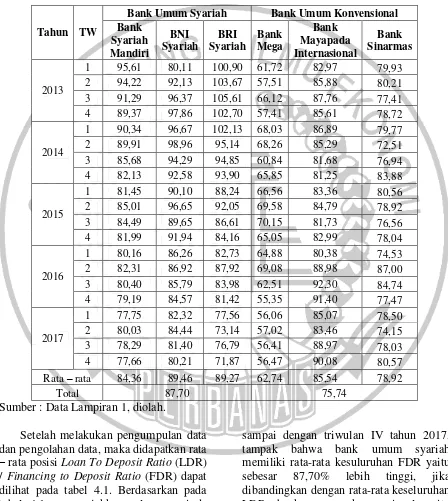

Tabel 3

POSISI LDR / FDR BANK SAMPEL PENELITIAN PERIODE 2013 – 2017

(Dalam Presentase)

Tahun TW

Bank Umum Syariah Bank Umum Konvensional Bank

Syariah Mandiri

BNI Syariah

BRI Syariah

Bank Mega

Bank Mayapada Internasional

Bank Sinarmas

2013

1 95,61 80,11 100,90 61,72 82,97 79,93 2 94,22 92,13 103,67 57,51 85,88 80,21 3 91,29 96,37 105,61 66,12 87,76 77,41 4 89,37 97,86 102,70 57,41 85,61 78,72

2014

1 90,34 96,67 102,13 68,03 86,89 79,77 2 89,91 98,96 95,14 68,26 85,29 72,51 3 85,68 94,29 94,85 60,84 81,68 76,94 4 82,13 92,58 93,90 65,85 81,25 83,88

2015

1 81,45 90,10 88,24 66,56 83,36 80,56 2 85,01 96,65 92,05 69,58 84,79 78,92 3 84,49 89,65 86,61 70,15 81,73 76,56 4 81,99 91,94 84,16 65,05 82,99 78,04

2016

1 80,16 86,26 82,73 64,88 80,38 74,53 2 82,31 86,92 87,92 69,08 88,98 87,00 3 80,40 85,79 83,98 62,51 92,30 84,74 4 79,19 84,57 81,42 55,35 91,40 77,47

2017

1 77,75 82,32 77,56 56,06 85,07 78,50 2 80,03 84,44 73,14 57,02 83,46 74,15 3 78,29 81,40 76,79 56,41 88,97 78,03 4 77,66 80,21 71,87 56,47 90,08 80,57 Rata – rata 84,36 89,46 89,27 62,74 85,54 78,92

Total 87,70 75,74

Sumber : Data Lampiran 1, diolah.

Setelah melakukan pengumpulan data dan pengolahan data, maka didapatkan rata – rata posisi Loan To Deposit Ratio (LDR) / Financing to Deposit Ratio (FDR) dapat dilihat pada tabel 4.1. Berdasarkan pada tabel 4.1 menunujukkan selama periode penelitian dari triwulan I tahun 2013

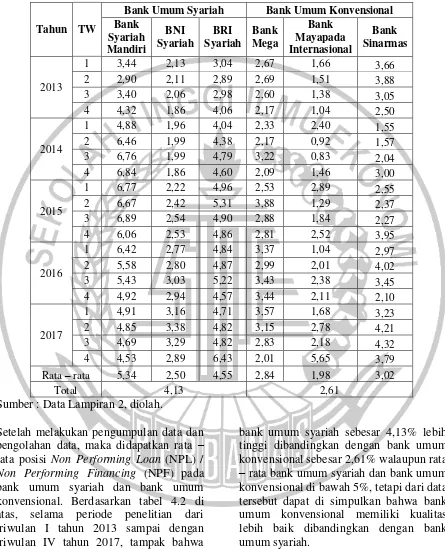

8 Tabel 4

POSISI NPL / NPFBANK SAMPEL PENELITIAN PERIODE 2013 – 2017

(Dalam Presentase)

Tahun TW

Bank Umum Syariah Bank Umum Konvensional Bank

Syariah Mandiri

BNI Syariah

BRI Syariah

Bank Mega

Bank Mayapada Internasional

Bank Sinarmas

2013

1 3,44 2,13 3,04 2,67 1,66 3,66 2 2,90 2,11 2,89 2,69 1,51 3,88 3 3,40 2,06 2,98 2,60 1,38 3,05 4 4,32 1,86 4,06 2,17 1,04 2,50

2014

1 4,88 1,96 4,04 2,33 2,40 1,55 2 6,46 1,99 4,38 2,17 0,92 1,57 3 6,76 1,99 4,79 3,22 0,83 2,04 4 6,84 1,86 4,60 2,09 1,46 3,00

2015

1 6,77 2,22 4,96 2,53 2,89 2,55 2 6,67 2,42 5,31 3,88 1,29 2,37 3 6,89 2,54 4,90 2,88 1,84 2,27 4 6,06 2,53 4,86 2,81 2,52 3,95

2016

1 6,42 2,77 4,84 3,37 1,04 2,97 2 5,58 2,80 4,87 2,99 2,01 4,02 3 5,43 3,03 5,22 3,43 2,38 3,45 4 4,92 2,94 4,57 3,44 2,11 2,10

2017

1 4,91 3,16 4,71 3,57 1,68 3,23 2 4,85 3,38 4,82 3,15 2,78 4,21 3 4,69 3,29 4,82 2,83 2,18 4,32 4 4,53 2,89 6,43 2,01 5,65 3,79 Rata – rata 5,34 2,50 4,55 2,84 1,98 3,02

Total 4,13 2,61

Sumber : Data Lampiran 2, diolah.

Setelah melakukan pengumpulan data dan pengolahan data, maka didapatkan rata – rata posisi Non Performing Loan (NPL) / Non Performing Financing (NPF) pada bank umum syariah dan bank umum konvensional. Berdasarkan tabel 4.2 di atas, selama periode penelitian dari triwulan I tahun 2013 sampai dengan triwulan IV tahun 2017, tampak bahwa

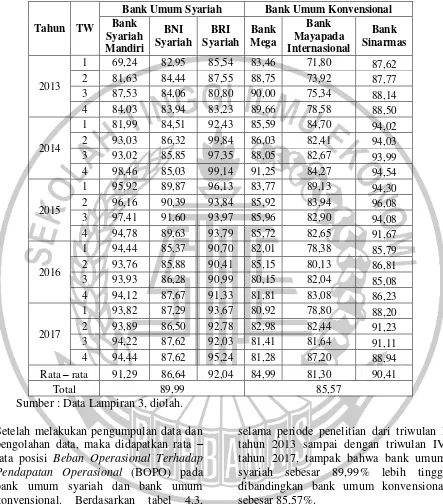

9 Tabel 5

POSISI BOPO BANK SAMPEL PENELITIAN PERIODE 2013 – 2017

(Dalam Presentase)

Tahun TW

Bank Umum Syariah Bank Umum Konvensional Bank

Syariah Mandiri

BNI Syariah

BRI Syariah

Bank Mega

Bank Mayapada Internasional

Bank Sinarmas

2013

1 69,24 82,95 85,54 83,46 71,80 87,62 2 81,63 84,44 87,55 88,75 73,92 87,77 3 87,53 84,06 80,80 90,00 75,34 88,14 4 84,03 83,94 83,23 89,66 78,58 88,50

2014

1 81,99 84,51 92,43 85,59 84,70 94,02 2 93,03 86,32 99,84 86,03 82,41 94,03 3 93,02 85,85 97,35 88,05 82,67 93,99 4 98,46 85,03 99,14 91,25 84,27 94,54

2015

1 95,92 89,87 96,13 83,77 89,13 94,30 2 96,16 90,39 93,84 85,92 83,94 96,08 3 97,41 91,60 93,97 85,96 82,90 94,08 4 94,78 89,63 93,79 85,72 82,65 91,67

2016

1 94,44 85,37 90,70 82,01 78,38 85,79 2 93,76 85,88 90,41 85,15 80,13 86,81 3 93,93 86,28 90,99 80,15 82,04 85,08 4 94,12 87,67 91,33 81,81 83,08 86,23

2017

1 93,82 87,29 93,67 80,92 78,80 88,20 2 93,89 86,50 92,78 82,98 82,44 91,23 3 94,22 87,62 92,03 81,41 81,64 91,11 4 94,44 87,62 95,24 81,28 87,20 88,94 Rata – rata 91,29 86,64 92,04 84,99 81,30 90,41

Total 89,99 85,57

Sumber : Data Lampiran 3, diolah. Setelah melakukan pengumpulan data dan pengolahan data, maka didapatkan rata – rata posisi Beban Operasional Terhadap Pendapatan Operasional (BOPO) pada bank umum syariah dan bank umum konvensional. Berdasarkan tabel 4.3,

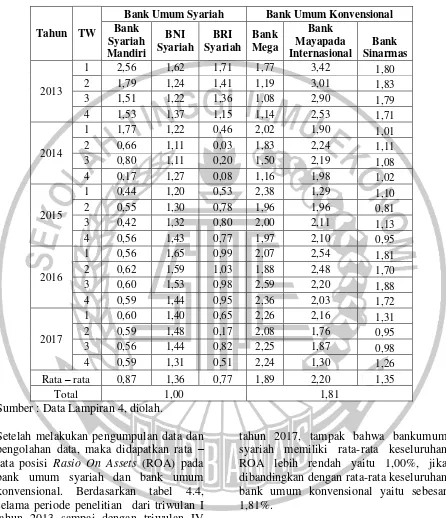

10 Tabel 6

POSISI ROA BANK SAMPEL PENELITIAN PERIODE 2013 – 2017

(Dalam Presentase)

Tahun TW

Bank Umum Syariah Bank Umum Konvensional Bank

Syariah Mandiri

BNI Syariah

BRI Syariah

Bank Mega

Bank Mayapada Internasional

Bank Sinarmas

2013

1 2,56 1,62 1,71 1,77 3,42 1,80 2 1,79 1,24 1,41 1,19 3,01 1,83 3 1,51 1,22 1,36 1,08 2,90 1,79 4 1,53 1,37 1,15 1,14 2,53 1,71

2014

1 1,77 1,22 0,46 2,02 1,90 1,01 2 0,66 1,11 0,03 1,83 2,24 1,11 3 0,80 1,11 0,20 1,50 2,19 1,08 4 0,17 1,27 0,08 1,16 1,98 1,02

2015

1 0,44 1,20 0,53 2,38 1,29 1,10 2 0,55 1,30 0,78 1,96 1,96 0,81 3 0,42 1,32 0,80 2,00 2,11 1,13 4 0,56 1,43 0,77 1,97 2,10 0,95

2016

1 0,56 1,65 0,99 2,07 2,54 1,81 2 0,62 1,59 1,03 1,88 2,48 1,70 3 0,60 1,53 0,98 2,59 2,20 1,88 4 0,59 1,44 0,95 2,36 2,03 1,72

2017

1 0,60 1,40 0,65 2,26 2,16 1,31 2 0,59 1,48 0,17 2,08 1,76 0,95 3 0,56 1,44 0,82 2,25 1,87 0,98 4 0,59 1,31 0,51 2,24 1,30 1,26 Rata – rata 0,87 1,36 0,77 1,89 2,20 1,35

Total 1,00 1,81

Sumber : Data Lampiran 4, diolah.

Setelah melakukan pengumpulan data dan pengolahan data, maka didapatkan rata – rata posisi Rasio On Assets (ROA) pada bank umum syariah dan bank umum konvensional. Berdasarkan tabel 4.4, selama periode penelitian dari triwulan I tahun 2013 sampai dengan triwulan IV

11 Tabel 7

POSISI CAR BANK SAMPEL PENELITIAN PERIODE 2013 – 2017

(Dalam Presentase) Tahun TW

Bank Umum Syariah Bank Umum Konvensional Bank

Syariah Mandiri

BNI Syariah

BRI Syariah

Bank Mega

Bank Mayapada Internasional

Bank Sinarmas

2013

1 15,23 18,68 11,81 17,77 11,19 23,14 2 14,16 18,90 15,00 17,55 10,27 24,03 3 14,33 16,63 14,66 17,18 13,77 22,74 4 14,10 16,23 14,49 15,74 14,07 21,82

2014

1 14,83 15,67 14,15 16,59 13,73 21,39 2 14,86 14,53 13,99 16,19 12,74 20,48 3 15,53 19,35 13,86 15,41 11,46 19,58 4 14,76 18,42 12,89 15,23 10,44 18,38

2015

1 11,35 15,40 13,21 16,49 12,34 17,70 2 11,97 15,11 11,03 16,43 11,91 15,06 3 11,84 15,38 13,82 14,93 10,69 13,81 4 12,85 15,48 13,94 22,85 12,97 14,37

2016

1 13,39 15,85 14,66 23,30 13,26 14,84 2 13,69 15,56 14,06 25,35 11,90 16,54 3 13,50 15,82 14,30 25,92 11,36 16,86 4 14,01 14,92 20,63 26,21 13,34 16,70

2017

1 14,40 14,44 21,14 24,50 13,70 16,72 2 14,37 14,33 20,38 24,02 12,49 15,63 3 14,92 14,90 20,98 25,00 12,55 16,84 4 15,89 20,14 20,29 24,11 14,11 18,31 Rata – rata 14,00 16,29 15,46 20,04 12,41 18,25

Total 15,25 16,90

Sumber : Data Lampiran 5, diolah.

Setelah melakukan pengumpulan data dan pengolahan data, maka didapatkan rata – rata posisi Capital Adequacy Ratio (CAR) pada bank umum syariah dan bank umum konvensional dapat dilihat pada tabel 4.5. Berdasarkan tabel 4.5, selama periode penelitian dari triwulan I tahun 2013

12 Hasil Analisis dan Pembahasan

Tabel 8

HASIL PERHITUNGAN PENGUJIAN HIPOTESIS PADA BANK UMUM SYARIAH DAN BANK UMUM KONVENSIONAL

PERIODE MARET 2013 – SEPTEMBER 2017

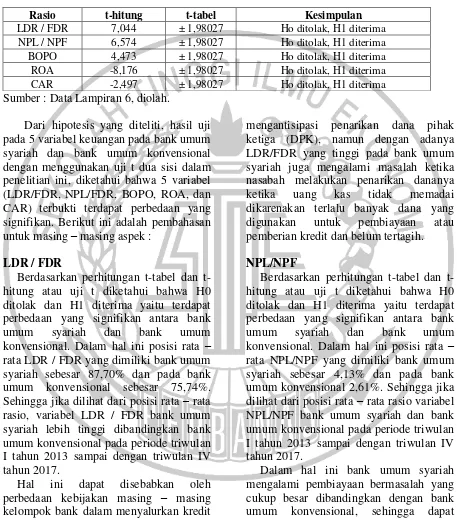

Sumber : Data Lampiran 6, diolah.

Dari hipotesis yang diteliti, hasil uji pada 5 variabel keuangan pada bank umum syariah dan bank umum konvensional dengan menggunakan uji t dua sisi dalam penelitian ini, diketahui bahwa 5 variabel (LDR/FDR, NPL/FDR, BOPO, ROA, dan CAR) terbukti terdapat perbedaan yang signifikan. Berikut ini adalah pembahasan untuk masing – masing aspek :

LDR / FDR

Berdasarkan perhitungan tabel dan t-hitung atau uji t diketahui bahwa H0 ditolak dan H1 diterima yaitu terdapat perbedaan yang signifikan antara bank umum syariah dan bank umum konvensional. Dalam hal ini posisi rata – rata LDR / FDR yang dimiliki bank umum syariah sebesar 87,70% dan pada bank umum konvensional sebesar 75,74%. Sehingga jika dilihat dari posisi rata – rata rasio, variabel LDR / FDR bank umum syariah lebih tinggi dibandingkan bank umum konvensional pada periode triwulan I tahun 2013 sampai dengan triwulan IV tahun 2017.

Hal ini dapat disebabkan oleh perbedaan kebijakan masing – masing kelompok bank dalam menyalurkan kredit atau pembiayaan kepada nasabah. Hal ini juga menunjukkan bahwa tingkat likuiditas bank umum syariah lebih baik dibandingkan bank umum konvensional, artinya bank umum syariah memiliki tingkat likuiditas yang memadai untuk

mengantisipasi penarikan dana pihak ketiga (DPK), namun dengan adanya LDR/FDR yang tinggi pada bank umum syariah juga mengalami masalah ketika nasabah melakukan penarikan dananya ketika uang kas tidak memadai dikarenakan terlalu banyak dana yang digunakan untuk pembiayaan atau pemberian kredit dan belum tertagih.

NPL/NPF

Berdasarkan perhitungan tabel dan t-hitung atau uji t diketahui bahwa H0 ditolak dan H1 diterima yaitu terdapat perbedaan yang signifikan antara bank umum syariah dan bank umum konvensional. Dalam hal ini posisi rata – rata NPL/NPF yang dimiliki bank umum syariah sebesar 4,13% dan pada bank umum konvensional 2,61%. Sehingga jika dilihat dari posisi rata – rata rasio variabel NPL/NPF bank umum syariah dan bank umum konvensional pada periode triwulan I tahun 2013 sampai dengan triwulan IV tahun 2017.

Dalam hal ini bank umum syariah mengalami pembiayaan bermasalah yang cukup besar dibandingkan dengan bank umum konvensional, sehingga dapat diartikan kualitas pembiayaan dan pengolahan kredit yang buruk lebih besar pada bank umum syariah. Walaupun begitu, rasio NPL/NPF bank umum syariah termasuk dalam kategori sangat baik oleh Bank Indonesia.

Rasio t-hitung t-tabel Kesimpulan

13 BOPO

Berdasarkan perhitungan tabel dan t-hitung atau uji t diketahui bahwa H0 ditolak dan H1 diterima yaitu terdapat perbedaan yang signifikan antara bank umum syariah dan bank umum konvensional. Dalam hal ini posisi rata – rata BOPO yang dimiliki bank umum syariah sebesar 89,99% dan pada bank umum konvensional 85,57%. Sehingga jika dilihat dari posisi rata – rata rasio variabel BOPO bank umum syariah lebih tinggi dibandingkan dengan bank umum konvensional pada periode triwulan I tahun 2013 sampai dengan triwulan IV tahun 2017.

Hal ini berarti bahwa dalam melaksanakan kegiatan operasional perbankan, bank umum konvensional kurang baik dalam mengendalikan biaya operasional seefisien mungkin untuk menghasilkan pendapatan operasional, hal ini juga dapat disebabkan oleh semakin tinggi resiko menunjukkan semakin tinggi pula biaya operasional yang dikeluarkan oleh bank dan semakin rendah pula tingkat keuntungan yang didapatkan sehingga dalam operasinya bank tidak dapat meningkatkan pendapatannya.

ROA

Berdasarkan perhitungan tabel dan t-hitung atau uji t diketahui bahwa H0 ditolak dan H1 diterima yaitu terdapat perbedaan yang signifikan antara bank umum syariah dan bank umum konvensional. Dalam hal ini posisi rata – rata ROA yang dimiliki bank umum syariah sebesar 1,00% dan pada bank umum konvensional 1,81%. Sehingga jika dilihat dari posisi rata – rata rasio variabel ROA bank umum syariah lebih rendah dibandingkan dengan bank umum konvensional pada periode triwulan I tahun 2013 sampai dengan triwulan IV tahun 2017.

Dalam hal ini, rendahnya ROA pada bank umum syariah disebabkan bank umum syariah kurang memiliki kemampuan yang baik dalam memperoleh

laba atau keuntungan dari pengelola aset yang dimiliki sehingga dipengaruhi oleh tingginya kredit bermasalah dan pengelolaan aktiva produktif bermasalah yang kurang baik.

CAR

Berdasarkan perhitungan tabel dan t-hitung atau uji t diketahui bahwa H0 ditolak dan H1 diterima yaitu terdapat perbedaan yang signifikan antara bank umum syariah dan bank umum konvensional. Dalam hal ini posisi rata – rata CAR yang dimiliki bank umum syariah sebesar 15,25% dan pada bank umum konvensional 16,90%. Sehingga jika dilihat dari posisi rata – rata rasio variabel CAR bank umum syariah lebih rendah dibandingkan dengan bank umum konvensional pada periode triwulan I tahun 2013 sampai dengan triwulan IV tahun 2017.

Dalam hal ini bisa terjadi karena kenaikan modal bank lebih kecil dari pada kenaikan aktiva tertimbang menurut resiko (ATMR) pada bank umum syariah, sedangkan kenaikan modal bank lebih besar dari pada kenaikan ATMR pada bank umum konvensional, sehingga dalam hal ini CAR bank umum konvensional lebih tinggi dari bank umum syariah. Namun secara umum kedua kelompok bank tersebut dinilai sangat baik oleh Bank Indonesia.

KESIMPULAN, KETERBATASAN

DAN SARAN

Berdasarkan hasil pengujian hipotesis pertama (H1) pada penelitian ini menunjukkan bahwa terdapat perbedaan yang signifikan terhadap kinerja keuangan bank umum syariah dan bank umum konvnesional pada rasio LDR/FDR, NPL/NPF, BOPO, ROA, dan CAR.

14 jika dibandingkan dengan rata-rata bank

umum syariah.

Penelitian ini mempunyai keterbatasan (1) Banyaknya aset bank yang tidak sesuai kriteria sampel yaitu aset diatas 30Tririliun dan dibatasi sampai 100Triliun, sehingga dalam penelitian ini hanya memiliki 3 Bank Umum Syariah dan 3 Bank Umumum Konvensional. (2) Periode penelitian berbatas, yakni mulai periode triwulan I tahun 2013 sampai dengan triwulan IV tahun 2017.

Berdasarkan pada hasil dan keterbatasan penelitian, maka saran yang dapat diberikan kepada Bank Umum Syariah yaitu, pada rasio NPF di dalam perbankan syariah sebaiknya dapat ditingkatkan kualitasnya dengan lebih berhati – hati dalam pemberian kredit terhadap nasabah untuk mengurangi jumlah kredit yang macet dan bermasalah. Dan usahakan setiap asset yang berisiko dapat menghasilkan pendapatan, sehingga tidak perlu menekan permodalan. Agar CAR dalam bank syariah dapat meningkat. Sedangkan, untuk bank umum konvensional sebaiknya bank konvensional bisa mengkonversi diri menjadi bank umum syariah.

Bagi peneliti selanjutnya, diharapkan mampu mengembangkan penelitian ini dengan baik dari segala segi sehingga dapat mengembangkan variable dan sampel pada penelitian yang sudah ada agar dapat lebih berkembang dalam mengukur kinerja keuangan bank.

DAFTAR RUJUKAN

Abdullah Thamrin dan Francis Tantri. 2012. Bank dan Lembaga Keuangan. Jakarta : Grafindo. AbdusSamad dan Edy Anan.

“Perbandingan Kinerja Keuangan Antara Bank Umum Konvensional dan Bank Umum Syariah di Indonesia”. Jurnal EBBANK. Vol 8. Pp 67 – 88.

Bambang Rianto Rustam. 2013. Manajemen Risiko Perbankan Syariah di Indonesia. Jakarta : Salemba Empat.

Bank Indonesia,Kamus Bank Indonesia. (www.bi.go.id)

_______, 1998. UU No 10 Tahun 1998, Tentang Perubahan Terhadap UU No. 7 Tahun 1992. Jakarta. _______, 2011. Surat Edaran Bank Indonesia Nomor 13/24/DPNP Perihal Penilaian Tingkat Kesehatan Bank Umum. www.bi.go.id. 25 Oktober. _______, Surat Edaran Bank Indonesia

Nomor 13/30/DPNP tanggal 16 Desember tahun 2011 _______, Surat Edaran No.3/30/DPNP

tanggal 14 Desember tahun 2001 tentang Laporan

Keuangan Publikasi

Triwulanan dan Bulanan Bank Umum serta Laporan Tertentu yang Disampaikan kepada Bank Indonesia, Indonesia, Jakarta.

_______, Bank Indonesia.Surat Edaran No.31/147/KEP/DIR tanggal 12 November tahun 1998 tentang Aktiva Produktif, Indonesia, Jakarta.

Darmawi. 2012. Manajemen

Perbankan.Jakarta : Bumi Aksara

15 Frianto Pandia. 2012. Metode Penelitian.

Cetakan ketujuh. Bogor : Penerbit Ghalia Indonesia.

I Sudana. 2011. Manajemen Keuangan Perusahaan Teori dan Praktek. Jakarta : Erlangga. I Wayan Sudirman. 2013. Manajemen

Perbankan – Menuju Bankir Konvensional yang Profesional. Jakarta : Kencana Prenada Media Grup.

Izzat El Haqiqi.2015. “Perbandingan Kinerja Keuangan Bank Umum Syariah dengan Bank Umum Konvensional”. Skripsi Sarjana STIE Perbanas Surabaya.

Kasmir, 2012. Manajemen Perbankan. Jakarta : PT Grafindo Persada.

_______, 2013. Analisis Laporan Keuangan. Jakarta : PT Raja Grafindo Persada.

_______, 2014. Dasar – dasar Perbankan. Edisi Revisi 2008. Jakarta : PT Raja Grafindo Persada.

_______,2014. Bank dan Lembaga Keuangan Lainnya. Edisi Revisi 2014. Jakarta : PT Raja Grafindo.

LuhDita dan Ni Made. “Analisis Perbandingan Kinerja Keuangan Perbankan Umum Konvensional dan Perbankan Syariah periode 2011 – 2015”. E-JurnalAkutansi Universitas Udayana.

Vol.20.3(September). Pp 2217 – 2243.

Mudrajad., Kuncoro., dan Suhardjono. 2011. Manajemen Perbanakan Teori dan Aplikasi.

Yogyakarta : BPFE

Yogyakarta.

Muhamad. 2014. Manajemen Dana Bank Syariah. Cetakan Kesatu. Jakarta : PT Raja Grafindo.

Otoritas Jasa Keuangan, 2016. Booklet Perbankan Indonesia 2016. www.ojk.go.id

_______, 2017. Statistika Perbankan Indonesia.

http://www.ojk.gp.od, diakses Maret 2017.

SelamaetRisyadi, Edisi Ketiga. Banking Assets And Liability Management. Jakarta : Fakultas Ekonomi Universitas Indonesia.

Surat Edaran Bank Indonesia No.15/11/DPNP 8 April 2013.

Sutrisno Edy. 2012. Manajemen Sumber Daya Manusia. Jakarta : PT Bumi Aksara.

Undang – Undang No. 21 Tahun 2008, Tentang Perbankan Syariah, Pasal 1 butir 23.

Veithzal Rivai., Sofyan Bazir., Sarwono Sudarto., dan Arifiandy Permata Veithzal. 2012.

Commercial Bank