PENDAHULUAN

1.1 Latar Belakang

Auditing adalah proses sistematik untuk memperoleh dan mengevaluasi bukti secara obyektif mengenai pertanyaan-pertanyaan tentang kegiatan dan

kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pertanyaan-pertanyaan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan (Mulyadi, 2002 :

9).

A Statement Of Basic Auditing Concepts (ASOBAC) mendefinisikan audit sebagai suatu proses sistematik untuk menghimpun dan mengevalusai bukti-bukti secara obyektif mengenai asersi-asersi tentang berbagai tindakan dan kejadian ekonomi untuk menetukan tingkat kesesuaian asersi-asersi tersebut dengan kriteria

yang telah ditentukan dan menyampaikan hasilnya kepada para pemakai yang berkepentingan. Dari definisi tersebut dapat diuraikan menjadi 7 elemen yang harus

diperhatikan dalam melaksanakan audit yaitu proses yang sistematik, menghimpun dan mengevaluasi bukti secara obyektif, asersi-asersi tentang berbagai tindakan dan kejadian ekonomi, menentukan tingkat kesesuaian, kriteria yang ditentukan,

menyampaikan hasilnya, dan para pemakai yang berkepentingan (Halim, 1987 : 1). Dari definisi-definisi yang telah dikemukakan diatas, dapat di simpulkan

organisasi lain dengan tujuan untuk menentukan apakah laporan keuangan tersebut menyajikan secara wajar, dalam semua hal yang material, posisi keuangan dan hasil

usaha perushaan atau organisasi tersebut (Mulyadi, 2002 : 11).

Jasa audit akuntan publik dibutuhkan oleh pihak luar perusahaan, hal ini

disebabkan karena pihak luar perusahaan memerlukan jasa audit akuntan publik untuk menentukan keandalan pertanggung jawaban keuangan yang disajikan oleh manajemen dalam laporan keuangan. Profesi ini merupakan profesi kepercayaan

masyarakat, dari profesi akuntan publik inilah masyarakat mengharapkan penilaian bebas tidak memihak terhadap informasi yang disajikan oleh manajemen

perusahaan dalam laporan keuangan (Mulyadi, 2002 : 4).

Jasa yang dihasilkan oleh profesi akuntan publik digolongkan ke dalam dua kelompok yaitu jasa assurance dan jasa nonassurance. Jasa assurance adalah jasa

independen yang meningkatkan mutu informasi bagi pengambil keputusan, pengambil keputusan memerlukan informasi yang andal dan relevan sebagai basis

untuk pengambilan keputusan. Jasa nonassurance adalah jasa yang dihasilkan oleh akuntan publik yang didalamnya tidak memberikan suatu pendapat, keyakinan negatif, ringkasan temuan, atau bentuk lain keyakinan (Mulyadi, 2002: 5).

Salah satu tipe jasa assurance yang disediakan oleh profesi akuntan publik adalah jasa atestasi, yaitu suatu pernyataan pendapat atau pertimbangan orang yang

independen dan kompeten tentang apakah asersi suatu entitas sesuai dalam semua hal yang material, dengan kriteria yang di tetapkan. Salah satu jasa atestasi profesi akuntan publik adalah audit. Audit yaitu jasa audit yang mencakup pemerolehan

auditing mempertimbangkan efektivitas potensial prosedur dalam memenuhi tujuan spesifikasi audit, dan biaya untuk melaksanakan prosedur audit tersebut. Prosedur

auditing yang dapat digunakan untuk memperoleh informasi penguat meliputi, inspeksi, observasi, konfirmasi, wawancara atau pengajuan pertanyaan,

pengusutan, penelusuran, penghitungan kembali, perhitungan, pelaksanaan analisis (Halim, 1987 : 151).

Pendapat dari (Suryanita, 2007) Proses Audit merupakan bagian dari

assurance service, pengauditan ini melibatkan usaha peningkatan kualitas informasi bagi pengambil keputusan serta independensi dan kompetensi dari pihak

yang melakukan audit, sehingga kesalahan yang terjadi dalam proses pengauditan akan berakibat berkurangnya kualitas informasi yang diterima oleh pengambilan keputusan. Berkurangnya kualitas informasi yang dihasilkan dari proses audit dapat

terjadi karena beberapa tindakan, seperti mengurangi jumlah sampel dalam audit, melakukan review dangkal terhadap dokumen klien, tidak memperluas pemerikasaan ketika terdapat pos yang dipertanyakan, memberi opini ketika prosedur audit belum dilaksanakan secara lengkap (Halim, 1987 : 151).

Meskipun dalam teori dinyatakan secara jelas bahwa audit yang baik adalah

yang mampu meningkatkan kualitas informasi beserta konteksnya namun kenyataan di lapangan berbicara lain. Fenomena perilaku pengurangan kualitas

munculkarena adanya dilema antara inherent cost (biaya yang melekat pada proses audit) dan kualitas, yangdihadapi oleh auditor dalam lingkungan auditnya. Di satu

sisi, auditor harus memenuhi standar profesional yang mendorong mereka untuk mencapai kualitas audit pada level tinggi namun di sisi lain, auditor menghadapi

hambatan cost / biaya yang membuat mereka memiliki kecenderungan untuk menurunkan kualitas auditSalah satu bentuk perilaku pengurangan kualitas audit (RAQ behaviors) adalah penghentian prematur atas prosedur audit, tindakan ini berkaitan dengan penghentian terhadap prosedur audit yang disyaratkan, tidak melakukan pekerjaan secara lengkap dan mengabaikan prosedur audit tetapi auditor

berani mengungkapkan opini atas laporan keuangan yang diauditnya.

Menurut (Heriningsih, 2002) Adanya praktik penghentian prematur atas prosedur audit, tentu saja sangat berpengaruh secara langsung terhadap kualitas

laporan audit yang dihasilkan auditor, sebab apabila salah satu langkah dalam prosedur audit dihilangkan, maka kemungkinan auditor membuat judgment yang

salah akan semakin tinggi.Kesalahan pembuatan opini atau judgment yang disebabkan karena auditor tidak melakukan prosedur audit yang mencukupi dapat menyebabkan auditor dituntut secara hukum.

Permasalahan dalam penelitian ini adalah faktor apakah yang dapat mempengaruhi penghentian prematur atas prosedur audit. Terdapat empat faktor

yang dikaji dalam penelitian ini yaitu time pressure, materialitas, risiko audit, prosedur review dan kontrol kualitas.

Dari hasil penelitian (Kumalasari, 2013:38) bahwa time pressure

terhadap penghentian prematur atas prosedur audit.

Terdapat dua variabel yang memiliki pengaruh secara parsial terhadap

praktik penghentian prematur atas prosedur audit yaitu variabel risiko audit dan prosedur review, sedangkan variabel lainnya tidak mempunyai pengaruh secara

parsial terhadap praktik penghentian prematur atas prosedur audit(Qurrahman, 2012: 31).

Menurut (Wibowo, 2011:138) dari lima variable bebas yang digunakan

dalam memprediksi terjadinya praktik penghentian prematur atas prosedur audit hanya variable materialitas yang memiliki pengaruh, sedangkam time pressure,

risiko audit, prosedur review dan control kualitas, komitmen professional tidak mempunyai pengaruh terhadap penghentian prematur atas prosedur audit.

Dari hasil penelitian (Indarto, 2011:208) variable time pressure, risiko

audit berpengaruh positif dan signifikan terhadap penghetian prematur atas prosedur audit. Sebaliknya variabel review procedur dan quality control, komitmen

organisasi, komitmen professional, dan kesadaran etis berpengaruh negatif secara signifikan terhadap penghentian prematur atas prosedur audit. Sedangkan pengalaman audit meski berpengaruh negatif terhadap penghentian prematur atas

prosedur audit tapi secara statistik tidak signifikan.

Dari beberapa hasil penelitian di atas menunjukan hasil yang berbeda-beda.

Makadari itu ingin diketehui lebih lanjut dengan mengadakan penelitian yang berjudul “ PENGARUH TIME PRESSURE, RISIKO AUDIT, MATERIALITAS,

PROSEDUR REVIEW DAN KONTROL KUALITAS TERHADAP

dirumuskan bentuk pertanyaan sebagai berikut :

1. Bagaimana pengaruh time pressure terhadap terjadinya penghentian prematur

atas prosedur audit di Kantor Akuntan Publik Semarang Tahun 2014?

2. Bagaimana pengaruh risiko audit terhadap terjadinya penghentian prematur atas

prosedur audit di Kantor Akuntan Publik Semarang Tahun 2014?

3. Bagaimana pengaruh materialitas terhadap terjadinya penghentian prematur atas prosedur audit di Kantor Akuntan Publik Semarang Tahun 2014?

4. Bagaimana pengaruh prosedur review dan kontrol terhadap terjadinya penghentian prematur atas prosedur audit di Kantor Akuntan Publik Semarang

Tahun 2014?

5. Bagaimana pengaruh time pressure, risiko audit, materialitas, prosedur review dan kontrol terhadap terjadinya penghentian prematur atas prosedur audit di

Kantor Akuntan Publik Semarang Tahun 2014?

1.3 Tujuan Penelitian

1.3.1 Tujuan Umum

Untuk mengetahui pengaruhtime pressure, risiko audit, materialitas,

prematur atas prosedur audit di Kantor Akuntan Publik Semarang Tahun 2014.

2. Untuk mengetahui pengaruh risiko audit terhadap penghentian prematur atas prosedur auditdi Kantor Akuntan Publik Semarang Tahun 2014.

3. Untuk mengetahui pengaruh materialitas terhadap penghentian prematur atas prosedur auditdi Kantor Akuntan Publik Semarang Tahun 2014. 4. Untuk mengetahui pengaruh prosedur review dan kontrol terhadap

penghentian prematur atas prosedur audit di Kantor Akuntan Publik Semarang Tahun 2014.

1.4 Manfaat penelitian

Kegunaan yang hendak ditulis adalah sebagai berikut :

1. Manfaat teoritis

Untuk memperkuat teori tentang Auditing (Pemeriksaan Akuntansi) khususnya

dalam faktor-faktor yang mempengaruhi prosedur audit. 2. Bagi Kantor Akuntan Publik

a. Memberikan masukan bagi Kantor Akuntan Publik untuk mengevaluasi

kebijakan yang dapat dilakukan untuk mengatasi kemungkinanterjadinya praktik penghentian prematur prosedur audit.

b. Memberikan masukan bagi Kantor Akuntan Publik untuk mengevalusiprosedur audit dan jangka waktu audit yang ditetapkan.

3. Bagi penulis

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Penghentian Prematur Atas Prosedur Audit

Prosedur audit adalah instruksi rinci untuk mengumpulkan tipe bukti audit tertentu yang harus diperoleh pada saat tertentu dalam audit. Prosedur

audit yang disebutkan dalam standart tersebut meliputi (Mulyadi, 2002:86) : 1. Inspeksi

Inspeksi merupakan pemeriksaan secara rinci terhadap dokumen atau kondisi fisik sesuatu. Prosedur audit ini banyak dilakukan oleh auditor.Dengan melakukan inspeksi terhadap sebuah dokumen, auditor

akan dapatmenentukan keaslian dokumen tersebut. 2. Pengamatan

Pengamatan merupakan prosedur audit yang digunakan oleh auditor untuk melihat atau menyaksikan pelaksanaan suatu kegiatan. Objek yang diamatiauditor adalah karyawan, prosedur, dan proses

3. Permintaan keterangan

Permintaan keterangan merupakan prosedur audit yang dilakukan dengan

4. Konfirmasi

Konfirmasi merupakan bentuk penyelidikan yang memungkinkan auditor

memperoleh informasi secara langsung dari pihak ketiga yang bebas. 5. Penelusuran

Auditor melakukan penelusuran informasi sejak mula-mula data disebut di rekam pertama kali dalam dokumen, dilanjutkan pelacakan pengolahan data tersebut dalam proses akuntansi.

6. Pemeriksaan bukti pendukung

- Inspeksi terhadap dokumen-dokumen yang mendukung suatu

transaksi atau data keuangan untuk menentukan kewajaran dan kebenarannya.

- Pembnadingan dokumen tersebut dengan catatan akuntansi yang

berkaitan. 7. Penghitungan

- Perhitungan fisik terhadap sumber daya berwujud seperti kas atau persediaan.

- Pertanggungjawaban semua formulir bernomor urut tercetak.

8. Scanning

9. Pelaksanaan ulang

Umumnya pelaksanaan ulang diterapkan pada perhitungan dan

rekonsiliasi yang telah dilakukan oleh klien. 10. Teknik audit berbantuan komputer

Bilamana catatan akuntansi klien diselenggarakan dalam media elektronik, auditor perlu menggunakan computer assisted audit techniques dalam menggunakan berbagai prosedur audit.

Pendapat dari (Kumalasari, dkk. 2013:29).Prosedur audit merupakan serangkain langkah-langkah yang harus dilaksanakan dalam melakukan audit.

Namun, dalam prakteknya auditor mengurangi langkah-langkah dalam melakukan audit. Langkah-langkah dalam pengurangan audit dapat dicontoh dengan, mengurangi jumlah sampel dalam audit, melakukan review dangkal

terhadap dokumen klien, tidak memperluas pemeriksaan ketika terdapat pos yang dipertanyakan, dan memberikan opini ketika semua prosedur audit

belum dilaksanakan secara lengkap. Hal ini disebut dengan penghentianprematur.

Hasil dari penelitian (Mutia, dkk. 2010:5) mendefinisikan penghentian

prematursebagai suatu keadaan yang menunjukkan auditor menghentikan satu atau beberapa langkah audit yang diperlukan dalam prosedur audit tanpa

2.1.2 Faktor-Faktor Yang Mempengaruhi Penghentian Prematur Atas

Prosedur Audit.

a. Time Pressure

Dalam melaksanakan proses audit, auditor harus dapat

mempertimbangkan biaya dan waktu yang tersedia. Pertimbangan tersebut menimbulkan time pressure / tekanan waktu. Jika waktu yang dialokasikan tidak cukup, auditor akan bekerja dengan cepat, sehingga

hanya melaksanakan sebagian prosedur audit yang disyaratkan (Indarto, 2011:200).

b. Risiko Audit

Dalam perencanaan audit, auditor juga harus mempertimbangkan risiko audit. Auditor memberikan pendapat atas

laporan keuangan secara keseluruhan berdasar bukti yang diperoleh melalui pemeriksaan atas asersi-asersi yang berhubungan dengan

setiap saldo rekening atau kelompok transaksi (Indarto, 2011:199). d. Materialitas

Besarnya salah saji dari salah saji informasi akuntansi, yang

mana dalam kondisi tertentu akan berpengaruh terhadap perubahan pengambilan keputusan yang diambil atas informasi yang mengandung

e. Review Procedur dan Quality Control

Review procedure merupakan proses memeriksa atau meninjau ulang hal atau pekerjaan untuk mengatasi terjadinya indikasi ketika staf auditor telah menyelesaikan tugasnya, padahal tugas yang

disyaratkan tersebut gagal dilakukan. Prosedur ini berperan dalam memastikan bahwa bukti pendukung telah lengkap dan juga melibatkan pertimbangan ketika terdapat sugesti bahwa penghentian

premature atas prosedur audit telah terjadi. Fokus dari review procedure ini terutama pada permasalahan yang terkait pada pemberian opini, sedangkan quality control ebih berfokus pada pelaksanaan prosedur audit sesuai standar auditing (Indarto, 2011:200).

f. Komitmen Organisasi

Komitmen organisasi adalah bagaimana seseorang memiliki

dorongan dalam dirinya untuk berbuat sesuatu agar menunjang keberhasilan organisasi tempatnya bekerja sesuai dengan tujuan dan kepentingan organisasi.Komitmen organisasi yang tinggi menjadikan

seorang individu merasa memiliki organisasi dan ingin selalu memajukan organisasi. Komitmen organisasi yang kuat akan

g. Komitmen Profesional

Komitmen profesional dapat diartikan sebagai intensitas

identifikasi dan keterlibatan individu dengan profesi tertentu. Identifikasi ini membutuhkan beberapa tingkat kesepakatan antara

individu dengan tujuan dan nilai profesi termasuk nilai moral dan etika.Komitmen profesional digambarkan sebagai suatu format fokus karir pada komitmen pekerjaan yang menekankan pentingnya suatu

profesi di masa hidup seseorang (Indarto, 2011:201). h. Pengalaman Audit

Pengalaman menciptakan struktur pengetahuan, yang terdiri atas suatu sistem dari pengetahuan yang sistematis dan abstrak. Pengetahuan ini tersimpan dalam memori jangka panjang dan dibentuk

dari lingkungan pengalaman langsung masa lalu.Gibbins juga menjelaskan bahwa melalui pengalaman auditor dapat memperoleh

pengetahuan dan mengembangkan struktur pengetahuannya. Auditor yang berpengalaman akan memiliki lebih banyak pengetahuan dan struktur memori lebih baik dibandingkan auditor yang belum

berpengalaman (Indarto, 2011:201). i. Kesadaran Etis

Kesadaran etik adalah tanggapan atau penerimaan seseorang terhadap suatu peristiwa moral tertentu melalui suatu proses penentuan yang kompleks sehingga dia dapat memutuskan apa yang harus dia

2.1.3 Time Pressure

Anggaran waktu merupakan hal yang sangat penting bagi Kantor Akuntan Publik (KAP) karena menyediakan dasar untuk mengurangi

biaya audit, pengalokasian staf ke dalam pekerjaan audit dan sebagai dasar evaluasi kinerja staf auditor. Hal ini sangat diperlukan auditor untuk dapat memenuhi permintaan klien secara tepat waktu dan

menjadi salah satu kunci keberhasilan karir auditor di masa depan. Dengan adanya tuntutan waktu untuk auditor dalam menyelesaikan

audit, maka dapat menimbulkan time pressure.

Time Pressure memiliki dua dimensi yaitu time budget pressure adalah keadaan dimana auditor dituntut untuk melakukan efisiensi

terhadap anggaran waktu yang telah disusun, atau terdapat pembatasan waktu dalam anggaran yang sangat ketat dan time deadline pressure

adalah kondisi dimana auditor dituntut untuk menyelesaikan tugas audit tepat pada waktunya (Kumalasari, 2013:30).

2.1.4 Risiko Audit (X2)

Risiko audit adalah risiko yang terjadi dalam hal auditor, tanpa

Risiko audit, dibagi menjadi 2 bagian, yaitu : a. Risiko audit keseluruhan (Overall audit risk)

Pada tahap perencanaan auditnya, auditor pertama kali harus menentukan risiko audit keseluruhan yang direncanakan. Yang

merupakan besarnya risikoyang dapat ditanggung oleh auditor dalam menyatakan bahwa laporan keuangandisajikan secara wajar, padahal kenyataannya laporan keuangan tersebut

berisisalah saji material. b. Risiko audit individual

Karena audit mencangkup pemeriksaan terhadap akun-akun secara individual, risiko audit keseluruhan harus dialokasikan kepada akun-akun yang berkaitan.

Sedangkan unsur-unsur dalam risiko audit adalah: a. Risiko bawaan

Adalah kerentanan suatu saldo akun atau golongan transaksi terhadap suatu salah saji material, dengan asumsi tidak terdapat kebijakan dan prosedurpengendalian intern yang terkait.

b. Risiko pengendalian

Adalah risiko terjadinya salah saji material dalam suatu asersi

mencapai tujuan umum pengendalian intern yang relevan denganaudit atas laporan keuangan entitas.

c. Risiko deteksi

Adalah risiko sebagai akibat auditor tidak dapat mendeteksi salah

sajimaterial yang terdapat dalam suatu asersi. Risiko deteksi ditentukan olehefektivitas prosedur audit dan penerapannya oleh auditor. Risiko ini timbulsebagian karena ketidak paastian yang

ada pada waktu auditor tidak memeriksa100% saldo akun atau golongan transaksi dan sebagian lagi karena ketidak pastianlain

yang ada, walaupun saldo akun atau golongan transaksi tersebut diperiksa 100% (Kumalsari, 2013:31).

2.1.5 Materialitas (X3)

Materialitas adalah besarnya nilai yang dihilangkan atau salah

saji informasi akuntansi, yang dilihat dari keadaan yang melingkupinya, dapat mengakibatkan perubahan atas atau pengaruh terhadap pertimbangan orang yang meletakkan kepercayaan terhadap

informasi tersebut karena adanya penghilangan atau salah saji material. Pertimbangan auditor mengenai materialitas merupakan

pertimbangan profesional dan dipengaruhi oleh persepsi dari auditor sendiri. Saat auditor menetapkan bahwa materialitas yang melekat pada suatu prosedur audit rendah, maka terdapat kecendrungan bagi

dilakukan karena auditor beranggapan jika ditemukan salah saji dari pelaksanaan suatu prosedur audit, nilainya tidak materialitas sehingga

tidak berpengaruh pada opini audit. Pengabain seperti ini yang menimbulkan praktik penghentian prematur.

Pertimbangan auditor mengenai materialitas merupakan pertimbangan profesional dan dipengaruhi oleh persepsi dari auditor sendiri. Saat auditor menetapkan bahwa materialitas yang melekat

pada suatu prosedur audit rendah, maka bagi auditor untuk mengabaikan prosedur audit. Pengabaian ini dilakukan karena auditor

beranggapan jika ditemukan salah saji dari pelaksanaan suatu prosedur audit, nilainya tidaklah meterial sehingga tidak berpengaruh apapun pada opini audit (Kumalasari, 2013:31).

2.1.6 Prosedur Review dan Kontrol Kualitas (X4)

Kantor Akuntan Publik (KAP) adalah suatu bentuk organisasi akuntan publik yang memperoleh izin sesuai dengan peraturan perundangan-undangan yang berusaha di bidangpemberian jasa

profesional dalam praktik akuntan publik. KAP perlu melakukan prosedurreview atau prosedur pemeriksaan untuk mengontrol

Prosedur review dan kontrol kualitas sangat berkaitan, sehingga tidak dapat berdiri sendiri. Prosedur review berfokus pada pemberian

opini, sedangkan kontrol kualitas lebih berfokus pada pelaksanaan prosedur audit sesuai standar auditing. Sistem kontrol dan prosedur

review akan membantu KAP untuk memastikan standart profesional telah dijalankan sesuai dengan praktiknya.

KAP harus memiliki kebijakan yang dapat memonitor praktik

yang berjalan di KAP itu sendiri. Keberadaan suatu sistem kontrol kualitas akan membantu sebuah KAP untuk memastikan bahwa standar

profesional telah dijalankan dengan semestinya di dalam praktik. Pelaksaan prosedur review dan kontrol kualitas yang baik akan meningkatkan kemungkinan terdeteksinya perilaku auditor yang

menyimpang, seperti praktikpenghentian prematur atas prosedur audit (Kumalasari, 2013:32).

2.2 Penelitian Terdahulu

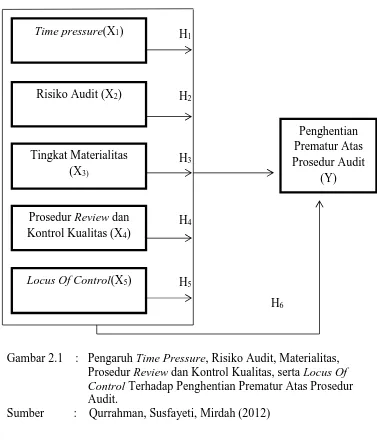

Penelitian terdahulu dari Qurrahman, Susfayetti, Mirdah (2012) yang berjudul “ Pengaruh Time Pressure, Risiko Audit, Materialitas, Prosedur Review dan Kontrol Kualitas. Locus Of Control Serta Komitmen

kualitas, locus of control dan komitmen profesional. Terdapat dua variabel yangmemiliki pengaruh secara parsial terhadap praktik penghentian

prematur prosedur audityaitu variabel Risiko Audit dan Prosedur Review, sedangkan empat variabel lainnya yaituTime Pressure, Materialitas, Locus

of Control dan Komitmen Profesional tidak mempunyaipengaruh secara parsial terhadap praktik penghentian prematur prosedur audit.

Adapun gambar penelitian terdahulunya :

H1

Gambar 2.1 : Pengaruh Time Pressure, Risiko Audit, Materialitas, Prosedur Review dan Kontrol Kualitas, serta Locus Of Control Terhadap Penghentian Prematur Atas Prosedur Audit.

Sumber : Qurrahman, Susfayeti, Mirdah (2012)

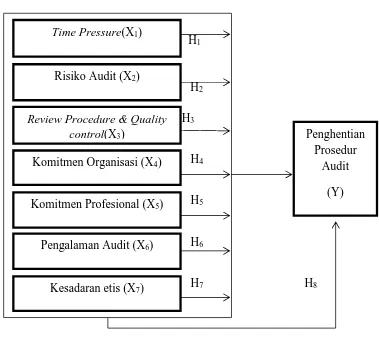

Penelitian terdahulu Indarto(2011) yang berjudul “Analisis Faktor -Faktor Yang Mempengaruhi Penghentian Prematur Atas Prosedur Audit’ ’. Darihasil pengujian regresi dapat disimpulkan bahwa variable time pressuredan risiko audit berpengaruh positif dan signifikan terhadap penghentianprematur atas prosedur audit.Sebaliknya variabel review procedure dan qualitycontrol oleh Kantor Akuntan Publik, komitmen pada organisasi auditor, komitmenprofesional auditor, prosedur dan kesadaran

etis berpengaruh negatif secarasignifikan terhadap penghentian prematur atas prosedur audit.Sedangkanpengalaman dalam mengaudit meski

berpengaruh negatif terhadap penghentianprematur atas prosedur audit tapi secara statistik tidak signifikan. Implikasi hasil penelitian ini adalah memberikan konfirmasi teoritis terhadapteori auditing bahwa penghentian

prematur atas prosedur audit yang dilakukan olehauditor dapat berperan dalam meningkatkan mutu dan kualitas praktik audit dengancara

Adapun gambar penelitian terdahulunya :

H1

H2

H3

H4

H5

H6

H7 H8

Gambar 2.2 : Analisis Faktor-Faktor Yang Mempengaruhi Mempengaruhi Penghentian Prosedur Audit Sumber : Indarto (2011)

Kesadaran etis (X7) Time Pressure(X1)

Risiko Audit (X2)

Review Procedure & Quality control(X3)

Komitmen Organisasi (X4)

Komitmen Profesional (X5)

Pengalaman Audit (X6)

Penghentian Prosedur

Tabel 2.1 : Penelitian Terdahulu

No Penelitian Judul Variabel Hasil

1 Qurrahman,

- (X4) Prosedur Review dan Kontrol Kualitas

- (X5) Locus Of Control

Terdapat dua

2.3 Kerangka Teoretis

Pendapat dari (Kumalasari, 2013: 29)adalah Prosedur audit merupakan

serangkaian langkah-langkah yang harus dilaksanakan dalam melakukan audit. Namun, dalam prakteknya auditor mengurangi langkah-langkah

dalammelakukan audit. Langkah-langkah dalam pengurangan audit dapat dicontoh dengan,mengurangi jumlah sampel dalam audit, melakukan review dangkal terhadap dokumen klien,tidak memperluas pemeriksaan ketika

terdapat pos yang dipertanyakan, dan memberikanopini ketika semua prosedur audit belum dilaksanakan secara lengkap. Hal ini disebut dengan

penghentian prematur.

Anggaran waktu merupakan hal yang sangat penting bagi Kantor Akuntan Publik(KAP) karena menyediakan dasar untuk mengurangi biaya

audit, pengalokasian staf ke dalampekerjaan audit dan sebagai dasar evaluasi kinerja staf auditor. Hal ini sangat diperlukan auditor untuk dapat

memenuhipermintaan klien secara tepat waktu dan menjadi salah satu kunci keberhasilan karir auditordi masa depan. Dengan adanya tuntutan waktu untuk auditor dalam menyelesaikan audit,maka dapat menimbulkan time

pressure(Kumalasari, 2013 :30).

Dalam perencanaan audit, auditor harusmempertimbangkan risiko

disengaja, bisa dilakukan olehpegawai perusahaan manajemen dalam bentuk rekayasa laporan keuangan (Kumalasari, 2013:30).

Pertimbangan auditor mengenai materialitas merupakan pertimbangan profesional dandipengaruhi oleh persepsi dari auditor sendiri. Saat auditor

menetapkan bahwa materialitasyang melekat pada suatu prosedur audit rendah, maka terdapat kecendrungan bagi auditoruntuk mengabaikan prosedur audit tersebut. Pengabaian ini dilakukan karena auditorberanggapan

jika ditemukan salah saji dari pelaksanaan suatu prosedur audit, nilainya tidakmaterialitas sehingga tidak berpengaruh pada opini audit. Pengabain

seperti ini yang menimbulkan praktik penghentian prematur (Kumalasari, 2013:31).

Prosedur review dan kontrol kualitas sangat berkaitan, sehingga tidak

dapat berdirisendiri. Prosedur review berfokus pada pemberian opini, sedangkan kontrol kualitas lebihberfokus pada pelaksanaan prosedur audit

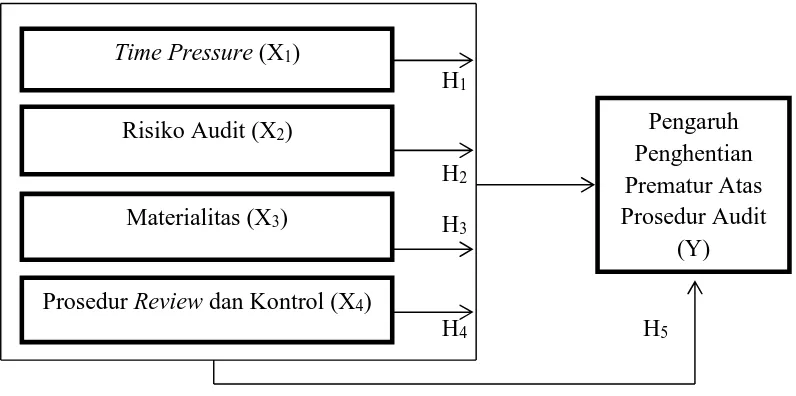

Adapun gambar kerangka teoretisnya :

H1

H2 H3

H4 H5

Gambar 2.3 : Kerangka teoretis Pengaruh Penghentian Prematur Atas Prosedur Audit

Sumber : Kumalasari,Handayani, Wibisono (2013)

Hasil penelitian (Wahyudi, 2011:129)penghentian prematur prosedur

audit diartikan sebagai suatu praktik ketika auditor mendokumentasikan prosedur audit secara lengkap tanpa benar-benar melakukannya atau

mengabaikan atau tidak melakukan beberapa prosedur audit yang disyaratkan tetapi auditor dapat memberikan opini atas suatu laporan keuangan.

Tekanan waktu (time pressure) adalah suatu keadaan dimana auditor

mendapat tekanan dari kantor akuntan publik tempat kerjanya, untuk menyelesaikan audit pada waktu dan anggaran biaya yang telah ditentukan

sebelumnya (Wahyudi, 2011:129). Time Pressure (X1)

Risiko Audit (X2)

Materialitas (X3)

Prosedur Review dan Kontrol (X4)

Pengaruh Penghentian Prematur Atas Prosedur Audit

Risiko audit adalah risiko yang terjadi dalam hal auditor tanpa disadari tidak memodifikasi pendapat sebagaimana mestinya, atas suatu saat

laporan keuangan yang mengandung salah saji material (Wahyudi, 2011:130). Materialitas adalah besarnya salah saji dari informasi akuntansi,

yang mana dalam kondisi tertentu akan berpengaruh terhadap perubahan pengambilan keputusan yang diambil atas informasi yang mengandung salah saji tersebut (Wahyudi, 2011:131).

Prosedur review merupakan proses memeriksa atau meninjau ulang hal atau pekerjaan untuk mengatasi terjadinya indikasi ketika staf audior telah

menyelesaikan tugasnya, padahal tugas yang disyaratkan gagal dilakukan (Wahyudi, 2011:132).

Komitmen profesional adalah tingkat loyalitas individu pada

Adapun gambar kerangka teoretisnya :

Gambar 2.4 : Praktik Penghentian Prematur Atas Prosedur Audit Sumber : Wahyudi, Lucyanda, Suhud (2011)

Auditor dituntut berkerja secara profesional dalam melaksanakan

tugasnya. Hal ini untuk memenuhi permintaan klien yang menginginkan kualitas audit yang tinggi. Namun kualitas audit dapat berkurang karena

Gambar kerangka teoretisnya sebagai berikut :

H1

H2

H3

H4

H5

Gambar 2.5 : Pengaruh Penghentian Prematur Atas Prosedur Audit Sumber : Kumalasari, Handayani, Wibisono (2013)

Time Pressure (X1)

Risiko Audit (X2)

Materialitas (X3)

Prosedur Review dan Kontrol (X4)

Pengaruh Penghentian Prematur Atas Prosedur Audit

2.4 Hipotesis

Ha1: Time pressure berpengaruhpositif terhadap penghentian prematur atas prosedur audit di Kantor Akuntan Publik Semarang Tahun 2014.

Ha2: Risiko audit berpengaruh positif terhadap penghentian prematur

atas prosedur auditdi Kantor Akuntan Publik Semarang Tahun 2014.

Ha3: Materialitas berpengaruh negatif atas penghentian prematur atas prosedur auditdi Kantor Akuntan Publik Semarang Tahun 2014. Ha4: Prosedurreview dan kontrol kualitas berpengaruh negatif atas

penghentian prematur atas prosedur auditdi Kantor Akuntan Publik

Semarang Tahun 2014.

Ha5: Time pressure, risiko audit, materialitas, prosedur review dan

kontrol kualitas berpengaruh atas penghentian prematur atas

BAB III

METODE PENELITIAN

3.1 Lokasi Penelitian

Dalam penelitian ini yang menjadi lokasi penelitian ini dilakukan di Kantor Akuntan Publik Kota Semarang. Subyek penelitian ini adalah para auditor yang bekerja apada Kantor Akuntan Publik di Kota

Semarang.

3.2 Jenis Penelitian

Jenis penelitian ini dikategorikan kedalam penelitian kausal komparatif, yaitu merupakan tipe penelitian dengan karakteristik masalah

berupa hubungan sebab akibat antara dua variabel atau lebih (Indriantoro dan Supomo, 1999 : 27)

3.3 Variabel Penelitian

Variabel penelitian adalah segala sesuatu yang dapat diberi

bermacam-macam nilai (Indriantoro dan Supomo, 1999 : 61). Sedangkan variabel dalam penelitian ini adalah sebagai berikut :

b. Variabel independen (X) adalah 1. Time pressure (X1)

2. Materialitas (X2) 3. Risiko audit (X3)

4. Prosedur review dan kontrol kualitas (X4)

3.4 Definisi Konseptual

Definisi konsep dari penelitian ini adalah sebagai berikut :

3.4.1 Penghentian Prematur Prosedur Audit (Y)

Prosedur audit merupakan serangkain langkah-langkah yang harus dilaksanakan dalam melakukan audit. Namun, dalam prakteknya auditor mengurangi langkah-langkah dalam melakukan

audit. Langkah-langkah dalam pengurangan audit dapat dicontoh dengan, mengurangi jumlah sampel dalam audit, melakukan review

dangkal terhadap dokumen klien, tidak memperluas pemeriksaan ketika terdapat pos yang dipertanyakan, dan memberikan opini ketika semua prosedur audit belum dilaksanakan secara lengkap.

Hal ini disebut dengan penghentian prematur (Kumalasari, 2013:29).

Penghentian prematur prosedur audit diartikan sebagai suatu praktik ketika auditor mendokumentasikan prosedur audit secara lengkap tanpa benar-benar melakukannya atau mengabaikan

tetapi auditor dapat memberikan opini atas suatu laporan keuangan (Wahyudi, 2011:129).

Berdasarkan konsep-konsep diatas, maka definisi konseptual yang digunakan dari(Kumalasari, 2013:29) yaitu

Prosedur audit merupakan serangkain langkah-langkah yang harus dilaksanakan dalam melakukan audit. Namun, dalam prakteknya auditor mengurangi langkah-langkah dalam melakukan audit.

Langkah-langkah dalam pengurangan audit dapat dicontoh dengan, mengurangi jumlah sampel dalam audit, melakukan review dangkal

terhadap dokumen klien, tidak memperluas pemeriksaan ketika terdapat pos yang dipertanyakan, dan memberikan opini ketika semua prosedur audit belum dilaksanakan secara lengkap. Hal ini

disebut dengan penghentian prematur.

Berdasarkan jurnal dari (Qurrahman, 2012) pengehntian

prematur atas prosedur audit diukur berdasarkan dimensi yaitu perilaku disfungsional.

3.4.2 Time pressure (X1)

Anggaran waktu merupakan hal yang sangat penting bagi

Kantor Akuntan Publik (KAP) karena menyediakan dasar untuk mengurangi biaya audit, pengalokasian staf ke dalam pekerjaan audit dan sebagai dasar evaluasi kinerja staf auditor. Hal ini sangat

tepat waktu dan menjadi salah satu kunci keberhasilan karir auditor di masa depan. Dengan adanya tuntutan waktu untuk auditor dalam

menyelesaikan audit, maka dapat menimbulkan time pressure (Kumalasari, 2013:30).

Tekanan waktu (time pressure) adalah suatu keadaan dimana auditor mendapat tekanan dari kantor akuntan publik tempat kerjanya, untuk menyelesaikan audit pada waktu dan

anggaran biaya yang telah ditentukan sebelumnya (Wahyudi, 2011: 129).

Berdasarkan konsep-konsep diatas, maka definisi konseptual yang digunakan dari(Kumalasari, 2013:30) yaitu Anggaran waktu merupakan hal yang sangat penting bagi Kantor

Akuntan Publik (KAP) karena menyediakan dasar untuk mengurangi biaya audit, pengalokasian staf ke dalam pekerjaan

audit dan sebagai dasar evaluasi kinerja staf auditor. Hal ini sangat diperlukan auditor untuk dapat memenuhi permintaan klien secara tepat waktu dan menjadi salah satu kunci keberhasilan karir auditor

di masa depan. Dengan adanya tuntutan waktu untuk auditor dalam menyelesaikan audit, maka dapat menimbulkan time pressure

Berdasarkan jurnal dari (Qurrahman, 2012) time pressure

diukur berdasarkan dimensi sebagai berikut :

1. Time budget pressure yaitu keadaan dimana auditor di tuntut untuk melakukan efisiensi terhadap anggaran waktu yang telah disusun atau tedapat pembatasan waktu dalam anggaran yang sangat ketat.

2. Time deadline pressure yaitu kondisi dimana auditor dituntut untuk menyelesaikan tugas audit tepat waktunya.

3.4.3 Risiko audit (X2)

Risiko audit adalah risiko yang terjadi dalam hal auditor,

tanpa disadari, tidak memodifikasi pendapatnya sebagai mana mestinya, atas suatu laporan keuangan yang mengandung salah saji

material (Kumalasari, 2013:30).

Risiko audit adalah risiko yang terjadi dalam hal auditor tanpa disadari tidak memodifikasi pendapat sebagaimana mestinya,

atas suatu saat laporan keuangan yang mengandung salah saji material (Wahyudi, 2011:130).

Berdasarkan konsep-konsep diatas, maka definisi konseptual yang digunakan dari(Kumalasari, 2013:30) yaitu Risiko audit adalah risiko yang terjadi dalam hal auditor, tanpa disadari,

laporan keuangan yang mengandung salah saji material (Kumalasari, 2013:30).

Berdasarkan jurnal dari (Qurrahman, 2012) risiko audit diukur berdasarkan dimensi sebagai berikut :

1. Risiko bawaan

Kerentanan suatu saldo akun atau golongan transaksi terhadap suatu salah saji material, dengan asumsi bahwa tidak terdapat

kebijakan dan prosedur pengendalian intern yang terkait. 2. Risiko pengendalian

Risiko terjadinya salah saji material dalam suatu asersi yang tidak dapat di cegah atau di deteksi secara tepat waktu oleh pengendalian intern entitas.

3. Risiko deteksi

Risiko sebagai akibat auditor tidak dapat mendeteksi salah saji

material yang terdapat dalam suatu asersi dan di tentukan oleh efektifitas prosedur audit dalam penerapannya oleh auditor.

3.4.4 Materialitas (X3)

Materialitas adalah besarnya nilai yang dihilangkan atau

kepercayaan terhadap informasi tersebut karena adanya penghilangan atau salah saji material (Kumalasri, 2013:31).

Materialitas adalah besarnya salah saji dari informasi akuntansi, yang mana dalam kondisi tertentu akan berpengaruh

terhadap perubahan pengambilan keputusan yang diambil atas informasi yang mengandung salah saji tersebut (Wahyudi, 2011:31).

Berdasarkan konsep-konsep diatas, maka definisi konseptual yang digunakan dari(Kumalasari, 2013:31) yaitu Materialitas

adalah besarnya nilai yang dihilangkan atau salah saji informasi akuntansi, yang dilihat dari keadaan yang melingkupinya, dapat mengakibatkan perubahan atas atau pengaruh terhadap

pertimbangan orang yang meletakkan kepercayaan terhadap informasi tersebut karena adanya penghilangan atau salah saji

material.

Berdasarkan jurnal dari (Qurrahman, 2012) materialitas diukur berdasarkan dimensi yaitu tingkat material kualitatif.

3.4.5 Prosedur review dan kontrol (X4)

Prosedur review dan kontrol kualitas sangat berkaitan, sehingga tidak dapat berdiri sendiri. Prosedur review berfokus pada pemberian opini, sedangkan kontrol kualitas lebih berfokus pada

dan prosedur review akan membantu KAP untuk memastikan standart profesional telah dijalankan sesuai dengan praktiknya

(Kumalasri, 2013:32).

Prosedur review merupakan proses memeriksa atau meninjau ulang hal atau pekerjaan untuk mengatasi terjadinya indikasi ketika staf audior telah menyelesaikan tugasnya, padahal tugas yang disyaratkan gagal dilakukan (Wahyudi, 2011:132).

Berdasarkan konsep-konsep diatas, maka definisi konseptual yang digunakan dari(Kumalasari, 2013:32) yaitu Prosedur review

dan kontrol kualitas sangat berkaitan, sehingga tidak dapat berdiri sendiri. Prosedur review berfokus pada pemberian opini, sedangkan kontrol kualitas lebih berfokus pada pelaksanaan

prosedur audit sesuai standar auditing. Sistem kontrol dan prosedur review akan membantu KAP untuk memastikan standart profesional telah dijalankan sesuai dengan praktiknya.

Berdasarkan jurnal dari (Qurrahman, 2012) prosedur review dan kontrol berdasarkan dimensi:

1. Independensi

2. Integritas dan obyektivitas

3. Manajemen 4. Personalia

5. Penerimaan berkelanjutan serta perjanjian dengan klien

3.5 Definisi Operasional

1.5.1 Penghentian Prematur Prosedur Audit (Y)

Prosedur audit merupakan serangkain langkah-langkah yang

harus dilaksanakan dalam melakukan audit. Namun, dalam prakteknya auditor mengurangi langkah-langkah dalam melakukan audit. Langkah-langkah dalam pengurangan audit

dapat dicontoh dengan, mengurangi jumlah sampel dalam audit, melakukan review dangkal terhadap dokumen klien, tidak

memperluas pemeriksaan ketika terdapat pos yang dipertanyakan, dan memberikan opini ketika semua prosedur audit belum dilaksanakan secara lengkap pada Kantor Akuntan Publik di Kota

Semarang. Hal ini disebut dengan penghentian prematur.

Berdasarkan jurnal dari (Qurrahman, 2012) penghentian

prematur atas prosedur audit diukur berdasarkan dimensiperilaku disfungsional.

Indikator berdasarkan dari (Simposium Nasional Akuntansi IX,

2006) :

1. Merencanakan audit tidak memerlukan pemahaman bisnis

klien.

3. Tidak menggunakan informasi asersi dalam merumuskan tujuan audit dan merancang pengujian subtantif.

4. Tidak menggunakan fungsi auditor internal dalam audit

5. Tidak melakukan prosedur analitis dalam perencanaan dan

review audit.

6. Tidak melakukan konfirmasi dengan pihak ketiga dalam audit laporan keuangan.

7. Tidak menggunakan representasi manajemen dalam audit laporan keuangan.

8. Tidak melakukan uji kepatuhan terhadap pengendalian atas transaksi dalam aplikasi computer on-line.

9. Tidak mengurangi jumlah sampel yang direncanakan dalam

audit laporan keuangan.

10. Tidak melakukan perhitungan fisik terhadap kas dan

persediaan.

1.5.2 Time Pressure (X1)

Anggaran waktu (time pressure) merupakan hal yang sangat penting bagi Kantor Akuntan Publik (KAP) karena menyediakan

dasar untuk mengurangi biaya audit, pengalokasian staf ke dalam pekerjaan audit dan sebagai dasar evaluasi kinerja staf auditor. Hal ini sangat diperlukan auditor untuk dapat memenuhi permintaan

karir auditor di masa depan. Dengan adanya tuntutan waktu untuk auditor dalam menyelesaikan audit, maka dapat menimbulkan time

pressure.

Berdasarkan jurnal dari (Qurrahman, 2012) time pressure

diukur berdasarkan dimensi sebagai berikut :

1. Time budget pressureyaitu keadaan dimana auditor di tuntut untuk melakukan efisiensi terhadap anggaran waktu yang telah

disusun atau tedapat pembatasan waktu dalam anggaran yang sangat ketat.

2. Time deadline pressure yaitu kondisi dimana auditor dituntut untuk menyelesaikan tugas audit tepat waktunya.

Indikator berdasarkan dari (Simposium Nasional Akuntansi IX,

2006) :

1. Merasa anggaran waktu dalam melakukan audit kurang.

2. Mengaudit beberapa perusahaan dalam waktu bersamaan

3. Melanggar anggaran waktu yang telah direncanakan dalam melakukan audit.

4. Lembur dalam audit.

5. Menyediakan waktu cadangan untuk hal-hal yang tidak terduga

1.5.3 Risiko Audit (X2)

Risiko audit adalah risiko yang terjadi dalam hal auditor,

tanpa disadari, tidak memodifikasi pendapatnya sebagai mana mestinya, atas suatu laporan keuangan yang mengandung salah saji

material.

Berdasarkan jurnal dari (Qurrahman, 2012) risiko audit diukur berdasarkan dimensi sebagai berikut :

1. Risiko bawaan

Kerentanan suatu saldo akun atau golongan transaksi terhadap

suatu salah saji material, dengan asumsi bahwa tidak terdapat kebijakan dan prosedur pengendalian intern yang terkait.

2. Risiko pengendalian

Risiko terjadinya salah saji material dalam suatu asersi yang tidak dapat di cegah atau di deteksi secara tepat waktu oleh

pengendalian intern entitas. 3. Risiko deteksi

Risiko sebagai akibat auditor tidak dapat mendeteksi salah saji

Indikator berdasarkan dari (Simposium Nasional Akuntansi IX, 2006) :

1. Tidak melakukan perhitungan fisik terhadap kas, investasi, persediaan/aktiva tetap dalam audit laporan keuangan

merupakan tindakan beresiko tinggi.

2. Melakukan pengurangan jumlah sampel dalam melakukan audit merupakan tindakan beresiko tinggi.

3. Tidak melakukan konfirmasi dengan pihak ketiga merupakan tindakan beresiko tinggi.

3.5.4 Materialitas (X3)

Materialitas adalah besarnya nilai yang dihilangkan atau

salah saji informasi akuntansi, yang dilihat dari keadaan yang melingkupinya, dapat mengakibatkan perubahan atas atau pengaruh

terhadap pertimbangan orang yang meletakkan kepercayaan terhadap informasi tersebut karena adanya penghilangan atau salah saji material.

Berdasarkan jurnal dari (Qurrahman, 2012) materialitas diukur berdasarkan dimensi tingkat material kualitatif :

1. Pengurangan jumlah sample adalah tidak material.

3. Melakukan konfirmasi dengan pihak ketiga adalah sesuatu yang tidak material.

3.5.5 Prosedur Review dan Kontrol (X4)

Prosedur review dan kontrol kualitas sangat berkaitan, sehingga tidak dapat berdiri sendiri. Prosedur review berfokus pada pemberian opini, sedangkan kontrol kualitas lebih berfokus pada

pelaksanaan prosedur audit sesuai standar auditing. Sistem kontrol dan prosedur review akan membantu KAP untuk memastikan

standart profesional telah dijalankan sesuai dengan praktiknya. Berdasarkan jurnal dari (Qurrahman, 2012) prosedur review dan kontrol kualitas berdasarkan dimensi:

1. Independensi

2. Integritas dan obyektivitas

3. Personalia

4. Penerimaan berkelanjutan serta perjanjian dengan klien 5. Performa yang menjanjikan serta monitoring

Indikator berdasarkan dari (Simposium Nasional Akuntansi IX, 2006):

1. Terdapat auditor yang melakukan penghentian prematur.

2. Auditormelakukan review dangkal pada dokumen klien, penerapan prosedur review dan kontrol kualitas di Kantor

3. Prosedur review dan kontrol kualitas yang terdapat dalam Kantor Akuntan Publik tidak akan mampu menemukan adanya

kegagalan auditor dalam meneliti masalah tekhnis klien yang menurut auditor tidak menyakinkan.

4. Jika auditor menerima penjelasan yang lemah dari klien. Proses review akan menemukan hal ini dan Kantor Akuntan Publik akan mensyaratkan kerja tambahan.

5. Kantor Akuntan Publik memiliki sistem kualitas kontrol yang efektif.

3.6 Populasi dan Banyaknya Sampel

3.6.1 Populasi

Populasi adalah jumlah dari semua obyek atau individu yang memiliki karakteristik tertentu dan lengkap yang akan di teliti

(Indriantoro, 2000 : 115). Dalam penelitian ini populasi yang digunakan adalah para auditor atau pemeriksa yang bekerja di Kantor Akuntan Publik di Kota Semarang adalah sebesar 117 dari 18 Kantor Akuntan

3.6.2 Sampel

Teknik pengambilan sampel yang digunakan dalam penelitian ini

adalah non probability teknik sensus artinya semua populasi dijadikan sampe tanpa terkecuali, hal ini dikarenakan jumlah auditor terbatas yaitu

117 auditor sehingga akan lebih baik jika semua populasi dijadikan sampel.

3.7 Teknik Pengambilan Sampel

Sampel adalah meneliti sebagian dari elemen-elemen populasi.

Secara teknis umunya mengalami kesulitan untuk melakukan sensus (Census), jika jumlah elemen populasi relatif banyak atau bahkan sulit dihitung. Kendala yang dihadapi peneliti umumnya masalah keterbatasan

waktu, biaya dan tenaga yang tersedia (Indriantoro, 1999 : 115). Dalam penelitian ini semua populasi menjadi sampel yaitu sebanyak 117 auditor

dari 18 Kantor Akuntan Publik di Kota Semarang.

3.8 Jenis Data

Dalam penelitian ini jenis data yang digunakan adalah data subyek. Data subyek adalah jenis data penelitian yang berupa opini,

atas pertanyaan yang diajukan dalam wawancara, baik secara lisan maupun tertulis (Indriantoro dan Supomo, 1999 : 145).

3.9 Sumber Data

1. Data Primer

Data primer merupakan data dan informasi yang diperoleh langsung dari sumbernya, yaitu auditor yang bekerja di Kantor Akuntan Publik

(KAP) Kota Semarang. 2. Data Sekunder

Data sekunder merupakan data yang diperoleh dari pihak lain, misalnya dari perpustakaan serta literatur-literatur lainnya.

3.10 Teknik Pengumpulan Data

Untuk memperoleh data yang relevan objektif dan dapat dijadikan

landasan dalam proses analisis, maka diperlukan pengumpulan data dengan metode :

1. Metode Kuesioner

Merupakan metode pengumpulan data dengan cara memberikan daftar pertanyaan kepada responden (para auditor yang bekerja di

Kantor Akuntan Publik Kota Semarang) dengan beberapa alternative jawaban yang sudah disediakan. Kuesioner yang digunakan berdasarkan Simposium Nasional Akuntansi 9 Padang yang berjudul

2. Studi Pustaka

Merupakan metode pengumpulan data yang berasal dari buku-buku

literatur secara bacaan lain yang mendukung penelitian ini.

3.11 Teknik Analisis Data

Dalam penelitian ini metode yang digunakan adalah dengan metode analisis statistik deskriptif dan analisis kuantitatif. Adapun alat

analisisnya yaitu dengan pengujian asumsi klasik, pengujian koefisien determinasi dan analisa regresi berganda.

1. Uji Reliabilitas

Reliabilitas sebenarnya adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variable yang konstruk.

Suatu kuesioner dikatakan reliable atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2010 : 45).

2. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid

3.11.1 Pengujian Asumsi Klasik

1. Uji multikolonieritas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik tidak terjadi

korelasi diantara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini

tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol. Untuk mendeteksi ada atau

tidaknya multikolonieritas didalam model regresi adalah sebagai berikut (Ghozali, 2010 : 95).

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak

yang tidak signifikan mempengaruhi variabel dependen.

b. Menganalisis matrik korelasi variabel-variabel independen.

c. Multikolonieritas dapat dilihat dari nilai tolerance

Ada 3 cara dalam mengobati multikolonieritas, yaitu salah satunya dengan cara dengan transformasi variabel.

Transformasi variabel merupakan salah satu cara mengurangi hubungan liniear diantara variabel

independen. Transformasi dapat dilakukan dalam bentuk logaritma natural dan bentuk first difference atau delta. Caranya adalah sebagai berikut (Ghozali, 2005 : 99) :

Yt = b1 + b2 X2t + b3 X3t + ut ... (1)

Yt-1 = b1 + b2 X2t-1 + b3 X3t-1 + ut – 1 ... (2)

First difference didapat setelah persamaan (2) dikurangi persamaan (1) yaitu :

Yt – Yt – 1 = b2 (X2t – X2t – 1) + b3 (X3t-X3t – 1) + vt (3)

2. Uji autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu

pada periode t dengan kesalaha pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena

observasi ke observasi lainnya. Hal in sering ditemukan pada data runtut waktu (time series) karena gangguan pada

3. Uji heteroskedastisitas

Uji ini bertujuan menguji apakah dalam model regresi

terjadi tidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika Variance dari residual satu

pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah

homokskedastisitas atau tidak terjadi heteroskedastisitas. Kebanyakan data crossection mengandung situasi

heteroskesdatisitas karena data ini mengimpun data yang mewakili berbagai ukuran (kecil, sedang dan besar) (Ghozali, 2010 : 125).

4. Uji normalitas

Uji normalitas bertujuan untuk menguji apakah dalam

model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F tidak valid untuk jumlah sampel kecil. Ada dua cara untuk

mendeteksi apakah residual terdistribusi secara normal atau tidaknya yaitu dengan analisis grafik dan uji statistik

(Ghozali, 2010 : 147).

Analisis grafik merupakan cara termudah untuk melihat normalitas residual adalah dengan melihat grafik

dengan distribusi yang mendekati distribusi normal. Namun demikian hanya dengan melihat histogram hal ini

dapat menyesatkan khususnya untuk jumlah sampel yang kecil. Metode yang lebih handal dengan melihat normal

probability plot yang membandingkin distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data residual akan

membandingkan dengan garis diagonal. Jika ditribusi data residual normal, maka garis yang menggambarkan data

sesungguhnya akan mengikuti garis diagonalnya. Oleh sebab itu dianjurkan disamping uji grafik dilengkapi dengan uji statistik.

Uji asumsi klasik normalitas seringkali salah diartikan bahwa semua variabel harus memiliki distribusi normal.

Uji asumsi klasik normalitas yang dimaksdud adalah nilai residual dari regresi itu harus berdistribusi normal, jadi yang diminta adalah hasil residual dari persamaan regresi

berdistribusi normal. Cara mengujinya dapatkan nilai residual dari persamaan regresi dan uji apakah nilai

residual ini berdistribusi normal dengan uji non parametik kolmogorov smirnov (one sampel K-S).

Jika hasil K-S menunjukkan residual tidak berdistribusi

mengobatinya lakukan regresi dengan persamaan semilog yaitu variabel dependen dalam bentuk logaritma dan

variabel independen biasa atau sebaliknya independen semua dalam bentuk logaritma sedangkan variabel

dependennya biasa. Jika hasilnya masih belum normal, maka ubah persamaan regresi kita menjadi bentuk double log yaitu variabel dependen dan independennya semua

dalam bentuk logaritma.

Apabila double log masih memberikan hasil yang tidak

normal, maka baru kita menormalkan masing-masing variabel baik dependen maupun independen dengan perintah transform dan compute. Variabel kita sekarang

dapat dalam bentuk logaritma, akar pangkat dua dsb, baru kita buat regresi dengan variabel-variabel yang sudah

dinormalkan distribusinya (Ghozali, 2006 : 170).

3.11.2 Pengujian Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi

variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai (R2) yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel-variabel

variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan informasi untuk memprediksi variasi

variabel dependen. Secara umum koefisien determinasi untuk data silang (crossection) relative rendah karena adanya variasi

yang besar antara masing-masing pengamatan, sedangkan untuk data untuk runtun waktu (time series) biasanya mempunyai nilai koefisien determinasi yang tinggi (Ghozali, 2010 : 87).

Koefisisen determinasi hanyalah salah satu dan bukan satu-satunya kriteria memilih model baik. Apabila suatu

estimasi regresi linear menghasilkan koefisien determinasi yang tinggi, tetapi tidak konsisten dengan teori ekonomika yang dipilih oleh peneliti, atau tidak lolos dari uji asumsi klasik, maka

model tersebut bukanlah model penaksir yang baik dan seharusnya tidak dipilih menjadi model empirik (Insukindro,

1998 dalam Ghozali, 2010 : 87).

Kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen yang

dimasukkna ke dalam model. Setiap tambahan satu variabel independen, maka R2 pasti meningkat tidak peduli apakah

nilai Adjusted R2dapat naik atau turun apabila satu variabel independen ditambahkan kedalam model.

Dalam uji empiris didapat nilai adjusted R2negatif, maka

nilai adjusted R2 dianggap bernilai nol. Secara matematis jika nilai R2= 1, maka adjusted R2= R2= 1 sedangkan jika nilai R2= 0, maka adjusted R2 = (1 –k) / (n-k). Jika k > 1, maka adjusted R2 akan bernilai negatif (Gurajati, 2003 dalam Ghozali, 2010 : 87).

3.11.3 Analisis Regresi Linear Berganda

Model empiris pengujian hipotesis adalah dependen

variabel yang merupakan fungsi dari interaksi empat variabel independen.

Y = b0 + b1X1+ b2X2+ b3X3+ b4X4 Keterangan :

Y : Penghentian prematur atas prosedur audit

B0 : Konstanta

b1, b2, b3,b4 : Koefisien regresi

X1 : Time pressure

X2 : Risiko Audit

X3 : Materialitas

Persamaan dalam regresi berganda ini merupakan cara yang dapat digunakan untuk menguji interaksi. Dalam penelitian

ini, pendekatan interaksi bertujuan untuk menerangkan penghentian premature atas prosedur audit dari emapt interaksi

variabel independen.

3.11.4 Pengujian Hipotesis

1. Uji F atau Uji Kelayakan Model

Uji F adalah pengujian signifikan persamaan (Uji kelayakan

model) yang digunakan untuk mengetahui apakah model yang digunakan layak untk memprediksi variabel Y.

a. Uji hipotesis koefisien regresi serentak (Uji F), terdapat 5

langkah dalam uji ini yaitu : 1. Merumuskan hipotesis

- Ho ; ß1 ; ß2 ; ß 3 ;ß4 = 0

Tidak ada pengaruh antara time pressure, risiko audit, materialitas, dan prosedur review dan kontrol

terhadap penghentian premature atas prosedur audit pada Kantor Akuntan Publik di Kota Semarang.

- Ha ; ß1 ; ß2 ;ß 3 ;ß4≠0

Ada pengaruh antara pengaruh antara time pressure, risiko audit, materialitas, dan prosedur review dan

prosedur audit pada Kantor Akuntan Publik di Kota Semarang.

2. Mencari nilai kritis (dari tabel)

Taraf kesalahan (α ) = 5% didapat dari tabel df pembilang = k distribusi F df penyebut = n -1 - k

3. Mencari F hitung pada kurva distibusi F Fhitung berasal dari olah data SPSS’ 16 Keterangan :

df = Derajat kebebasan n = Jumlah sampel

k = Banyaknya variabel X

4. Tentukan F hitung pada kurva distribusi F

5. Membuat kesimpulan dengan ketentuan :

- Jika F hitung ≥ tabel maka Ho ditolak dan Ha diterima

- Jika F hitung <tabel maka Ho diterima dan Ha di

2. Uji Hipotesis Statistik t

Uji t adalah penguji koefisien regresi parsial individu yang digunakan untuk mengetahui apakah variabel independen (X) secara individual yang mempengaruhi

variabel dependen (Y).

Uji hipotesis t test yaitu suatu uji untuk mengetahui

pengaruh masing-masing variabel bebas terhadap variabel terikat, dengan menggunakan 5 langkah :

a. Menentukan hipotesis

- Ho : ß = 0

Tidak ada pengaruh antara time pressure, risiko audit,

materialitas, dan prosedur review dan kontrol terhadap penghentian premature atas prosedur audit pada Kantor Akuntan Publik di Kota Semarang.

- Ho : ß≠0

Ada pengaruh antara pengaruh antara time pressure,

b. Mencari titik kritis / t tabel

Taraf kesalahan(α )= 5% = 0,05

α = , didapar dari tabel

df = n–1 - k distribusi

c. Mencari t hitung (th)

t hitung berasal dari hasil olah data SPSS’ 16 d. Letakkan thpada kurva distribusi student (t)

e. Membuat kesimpulan dengan ketentuan sebagai berikut : - Jika t hitung≥ t tabel atau–t hitung ≤-t tabel, maka

Ho ditolak dan Ha diterima.

- Jika t hitung < t tabel dan –t hitung > -t tabel, maka Ho diterima dan Ha ditolak.

Ho ditolak

-t tabel 0 t tabel

Ho ditolak