BAB 2

TINJAUAN PUSTAKA

2. 1. Definisi Moral Hazard

Persepsi yang buruk terhadap risiko adalah perilaku seseorang yang tidak peduli terhadap risiko, bahkan cenderung ugal-ugalan atau urakan. (Nyman 2004) menyebut persepsi yang buruk terhadap risiko ini sebagai ‘Morale Hazard’ yang secara sederhana dideskripsikan sebagai carelessness or indifference to a loss (kecerobohan atau ketidakpedulian terhadap kerugian). Disamping morale hazard, ada pula yang disebut sebagai physical hazard.

Physical hazard adalah kondisi fisik yang dapat meningkatkan kemungkinan terjadinya kerugian, sementara moral hazard adalah ketidakjujuran seseorang yang dapat meningkatkan kemungkinan terjadinya kerugian.

karakter dan tingkah laku tertanggung. Sebelum pembahasan lebih lanjut, berikut ini terangkum beberapa pengertian moral hazard yang disarikan dari berbagai literatur.

Seorang ahli ekonomi yang bernama Pauly (1968) adalah orang yang pertama kali mengemukakan bahwa Moral hazard sangat besar pengaruhnya di bidang pelayanan kesehatan. Moral hazard diduga membuat orang berubah perilakunya ketika mereka telah dijamin oleh asuransi dibandingkan sebelum dijamin.

2.2. Bentuk Moral Hazard di Asuransi Kesehatan

Ada dua tipe Moral hazard di asuransi pelayanan kesehatan yang diakibatkan dari perbuatan dan tingkah laku peserta asuransi, pertama pihak asuransi mungkin saja tidak mendorong sepenuhnya peserta asuransi melakukan pencegahan (preventif) sehingga peserta asuransi memiliki sedikit motivasi untuk menjaga dirinya untuk berperilaku hidup sehat, pada kasus ini telah terjadi Moral hazard karena pelayanan kesehatan diberikan pada peserta asuransi yang tidak melakukan tindakan preventif untuk menghindari pengobatan. Kedua pihak asuransi mungkin saja mendorong peserta asuransi untuk mendapatkan pelayanan kesehatan yang tidak diperlukan atau tidak krusial (mendesak) seperti meminta tambahan hari untuk berobat atau meminta tambahan tindakan yang seharusnya tidak diperlukan pada kasus pihak asuransi mendapatkan permasalahan moral hazard karena peserta asuransi menggunakan pelayanan yang berlebihan, dari kedua kasus di atas pihak asuransi baik pemerintah ataupun swasta mengalami kerugian karena mereka harus membayar lebih banyak dari pada premi yang mereka terima (Culter 1998).

2.3. TingkatMoral Hazard

(kerugian) objek pertanggungan sebenarnya dibandingkan dengan berapa besar biaya klaim yang telah dikeluarkan penyelanggara asuransi untuk membiayai klaim tersebut.Variance (selisih) biaya yang telah dikeluarkan dengan biaya yang sebenarnya diindikasikan sebagai pengeluaran atas perbuatan moral hazard.

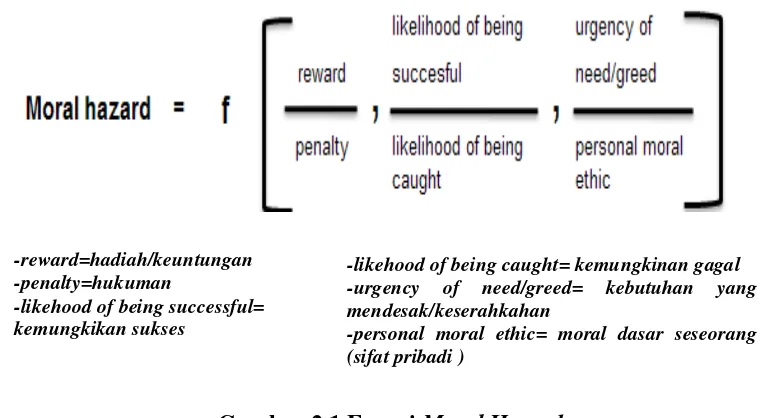

Dunham L. Cobb (2004) dari University of Yale telah membuat suatu model untuk moral hazard.Dalam permodelannya, moral hazard merupakan fungsi dari komponen konsekuensi atas risiko, peluang sukses, dan kecenderungan sifat individu.

Gambar 2.1 Fungsi Moral Hazard

Komponen pertama yang mempengaruhi adalah keuntungan (reward) yang akan didapat merupakan faktor terbesar yang memicu seseorang melakukan tindakan moral hazard, termasuk juga sebagai bagian dari reward adalah terhindar dari sesuatu yang tidak diinginkan/sesuatu yang buruk. Lawan dari reward adalah hukuman (penalty) yang merupakan konsekuensi yang diberikan kepada seseorang apabila tertangkap bersalah ketika melakukan hal yang tidak dibenarkan. Pada kondisi ini

-reward=hadiah/keuntungan -penalty=hukuman

-likehood of being successful= kemungkikan sukses

-likehood of being caught= kemungkinan gagal -urgency of need/greed= kebutuhan yang mendesak/keserahkahan

dapat dimaknai bahwa semakin berat hukuman yang diberikan atas pelaku moral hazard, maka akan semakin mampu menekan perilaku moral hazard dan berlaku sebaliknya, bahkan situasi ketidakpastian hukum atau tidak ditegakkannya hukum secara tegas dapat menjadi faktor pemicu lain perilaku moral hazard.

Komponen kedua yang mempengaruhi adalah kemungkinan sukses dan gagal dalam melakukan tindakan moral hazard, semakin tinggi kemungkinan sukses maka semakin besar potensi seseorang dalam melakukan moral hazard. Hal ini sangat bergantung dari mekanisme kontrol dari perusahaan. Pada perusahaan asuransi, mekanisme kontrol yang dapat dilakukan untuk menjaga agar tidak terjadi tindakan moral hazard pada saat tertanggung melakukan klaim antara lain dengan melakukan survey dan interview (wawancara) yang dapat menggali penyebab sebenarnya klaim yang diajukan, sehingga dapat digali apakah kejadian klaim tersebut diindikasikan sebagai tindakan moral hazard atau tidak. Kejelasan Standard Operation Procedure pada perusahaan asuransi dan kecakapan para petugas yang menangani klaim tertanggung sangat berperan dalam menghindari kejadian moral hazard.

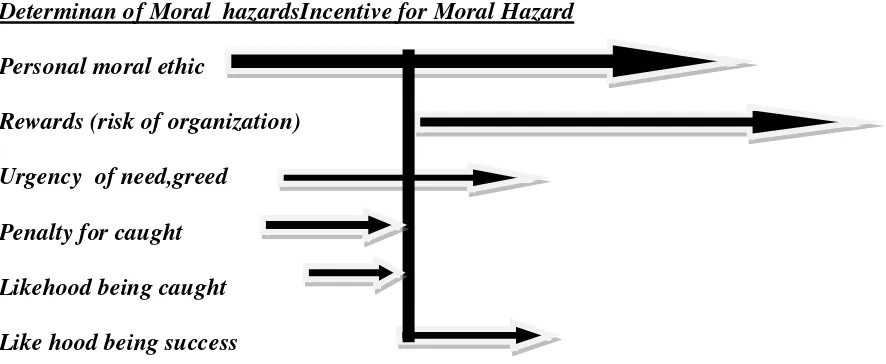

Berikut ini digambarkan grafik Tornado yang memperlihatkan distribusi faktor yang mempengaruhi Moral hazard, terlihat bahwa keuntungan (reward) merupakan faktor utama yang memicu moral hazard, sebaliknya hukuman (penalty) menjadi hambatan utama seseorang melakukan moral hazard, faktor-faktor lain yang memicuadalah urgency (kebutuhan mendesak), keserahkahan, dan kemungkinan untuk sukses melakukan tindakan moral hazard, hukuman dan besarnya potensi tertangkap ketika melakukan tindakan moral hazard menjadi faktor penghambat lainnya.

Personal moral ethic

Determinan of Moral hazardsIncentive for Moral Hazard

Rewards (risk of organization) Urgency of need,greed

Penalty for caught Likehood being caught Like hood being success

Gambar 2.2 Grafik Tornado Memperlihatkan Variabel-variabel yang Memengaruhi Moral Hazard

Syauqy Beik, seorang sastrawan Arab, berucap, sebuah bangsa akan hancur berantakan jika perilaku etis dan moralitasnya hancur. Sebaliknya, sebuah bangsa akan jaya, jika perilaku etis dan moralitasnya baik. Analogi yang sama bisa juga berlaku bagi industri asuransi, semakin baik moral para pelaku asuransi maka akan semakin baik juga kesehatan perusahaan asurasni tersebut, dan sebaliknya (Fadhlin, 2009).

Moral hazard merupakan perilaku tidak jujur dalam memberikan informasi kepada pihak lain yang membuat kontrak kerjasama, demi untuk memenuhi keinginannya (Dowd, 2008).

Moral hazard dalam konteks teori keagenan terjadi karena ada asimetri informasi antara prinsipal (pemilik, pemegang saham) dengan agen (manager).

Asimetri informasi merupakan ketidakseimbangan informasi antara pihak yang dapat memperoleh dan memamfaatkan informasi untuk kepentingannya dengan pihak lain yang tidak dapat memperoleh informasi yang sama (Scott 2000).

Moral hazard terjadi ketika pasien menyakini segalanya pasti akan ditanggung oleh pihak asuransi, sehingga menyebabkan mereka cendrung memilki gaya hidup yang tidak baik,seperti : kurang berolahraga (exercise less), makan berlebih (over eating) dan makanan yang tidak memenuhi standard (David 2012)

2.4. Ciri-ciri Moral Hazard

keadaan dimana peraturan keamanan/kerja tidak dilaksanakan sebagaimana mestinya (tidak disiplin).

Ciri lain dari moral hazard ialah sulit diperbaiki/dirubah, karena menyangkut sifat, pembawa ataupun karakter manusia. Apabila moral hazard yang buruk menjurus pada bentuk penipuan atau kecurangan, permohonan pertanggungan sebaiknya ditolak.

kesehatan, seperti mengurangi perilaku merokok, minum beralkhohol, dan malas berolah raga namun hanya tindakan kuratif saja (Courbageand Couland, 2004).

Namun ada juga asuransi yang melakukan usaha menangani penyakit seperti diabetes sekaligus melakukan usaha preventif mengontrol obesitas yang berkaitan dengan penyakit tersebut (Klick and Stratman, 2004).

2.5. Solusi Mengatasi Moral Hazard

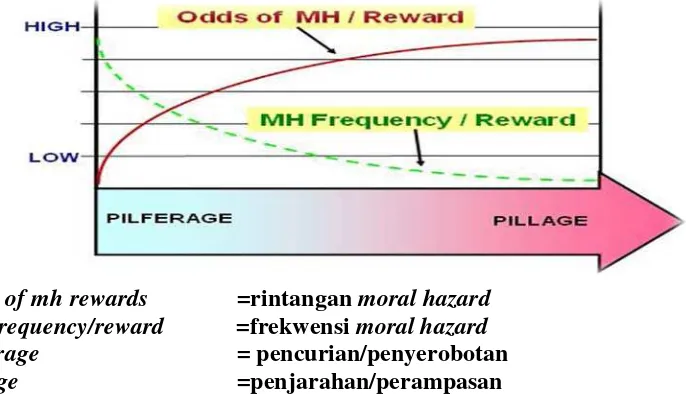

Untuk mengendalikan moral hazard, Dunham L. Cobb (2004) membuat sebuah permodelan. Model tersebut menjelaskan bahwa semakin tinggi rintangan/penghalang untuk melakukan moral hazard, maka semakin rendah frekuensi moral hazard. Model tersebut digambarkan pada grafik dibawah ini.

Odds of mh rewards =rintangan moral hazard Mh frequency/reward =frekwensi moral hazard Pilferage = pencurian/penyerobotan

Pillage =penjarahan/perampasan

Gambar 2.3 Grafik Rintangan vs Frekuensi Moral Hazard

Begitu juga dengan keserakahan (greed) adalah sesuatu yang berlaku universal, namun pada sebagian orang hal ini dapat dikendalikan. Faktor utama yang mengendalikan kedua hal ini adalah etika dan nilai-nilai moral yang dianut oleh seseorang. Etika moral seseorang dapat dibangun dengan menanamkan nilai-nilai kebenaran agama dan ketauhitan. Kepercayaan seseorang kepada hari pembalasan dimana semua yang dilakukan akan mendapatkan balasan, mampu mengendalikan keinginan tidak baik yang ada dalam dirinya.

Selama 25 tahun terakhir, telah diterbitkan ratusan penelitian medis yang menggunakan data klaim. Data klaim sering disebut juga sebagai data administrasi atau "data tagihan" yang berisi catatan yang terjadi antara pasien dengan penyedia pelayanan kesehatan. Ferver et al (2009) melakukan penelitian tentang penggunaan data klaim untuk mengetahui: (1) Seberapa luas studi yang memanfaatkan data klaim, (2) Area pelayanan kesehatan apa yang dapat menggunakan data klaim, (3) Apakah penggunaan data klaim meningkat, dan (4) Apakah peneliti menginformasikan para pembaca mengenai kelemahan data. Penelitian ini dilakukan dengan cara mengambil 1. 956 penelitian yang diterbitkan antara tahun 2000-2005 di New England Journal of Medicine, The American Journal of Medicine, The American journal of Medical Quality, Medical Care, Medical Care Research and Review, and Health Care Financing Review selama enam tahun.

7,3% dari seluruh penelitian yang diterbitkan dalam lima jurnal. Penelitian dengan menggunakan data klaim memberikan banyak keuntungan, data klaim bersifat anonim, berlimpah (plentiful), inexpensive, dan tersedia luas dalam format elektronik/ sebagai pengganti catatan medis. Meskipun demikian penelitian yang akan menggunakan data klaim juga harus memperhatikan beberapa kekurangan, yaitu: (1) sistem kode (coding) yang bisa memberikan informasi yang tidak akurat, (2) prosedur rutin rumah sakit yang biasanya terkait dengan diagnosis tertentu mungkin kurang dicatat pada formulir klaim, (3) kegiatan non-operasional sering tidak dicatat, (4) asumsi bahwa individu dengan diagnosa yang sama rata-rata akan membutuhkan prosedur yang sama dan perawatan.

Penelitian juga menunjukan bahwa data klaim umumnya digunakan untuk menilai Akses (49, 0%) dan Mutu pelayanan medis (23, 8%). Hanya 9, 1% data klaim yang digunakan untuk mempelajari morbiditas seperti pola diagnosis, tingkat rawat inap, tingkat kelangsungan hidup, dan langkah-langkah skala besar lain yang berkaitan dengan morbiditas dan kematian. Data klaim juga hanya sedikit digunakan untuk menilai proses pengobatan (12, 6%) dan pencegahan (5, 6%). (Kementerian Kesehatan RI, 2011)

memperkenalkan review utilization (kajian kemamfaatan) yang merupakan proses penelitian akan keperluan, kelayakan dan efisiensi dari penggunaan pelayanan dan fasilitas kesehatan yang sejauh ini dapat mengurangi moral hazard.

Ada beberapa standard dari kontrak asuransi di Amerika Serikat seperti: deductible, coinsurance rate dan co-payment yang berusaha mengurangi moral hazard dan penggunaan asuransi kesehatan yang tidak efisien.

a. Deductable

Pemegang asuransi kesehatan membayar sejumlah uang tertentu setiap tahun untuk pelayanan medis sebelum pihak asuransi memberi/membayar apapun (Nyman 2004) jumlah ini disebut deductable misalnya seseorang yang membayar premi $500, kemudian pihak asuransi akan membayar atau biaya pelayanan yang melebihi $500.

b. Coinsurance

c. Co-Payment

Kebanyakan manajemen mengatur pemegang asuransi untuk membuat bayaran dari biaya pelayanan untuk setiap kunjungan kepada pembeli pelayanan kesehatan/provider (Nyman, 2004).

2.6. Asuransi Kesehatan (Definisi, Manfaat dan Ciri Khusus)

Asuransi kesehatan adalah jenis produk asuransi yang secara khusus menjamin biaya kesehatan atau perawatan anggota asuransi tersebut jika mereka jatuh sakit atau mengalami kecelakaan. Produk asuransi kesehatan diselenggarakan baik oleh perusahaan asuransi sosial, perusahaan asuransi jiwa, maupun perusahaan asuransi umum. Beberapa perusahaan asuransi kerugian dan asuransi jiwa telah memasarkan pula program-program asuransi kesehatan dengan berbagai macam variannya (Thabrany H, 2001).

Ada beberapa manfaat asuransi kesehatan selain mendekatkan akses masyarakat terhadap pelayanan kesehatan antara lain :

a. Asuransi merubah peristiwa tidak pasti menjadi pasti dan terencana

b. Asuransi membantu mengurangi risiko perorangan ke risiko sekelompok orang dengan cara perangkuman risiko (risk pooling

Dengan demikian terjadi subsidi silang yang muda membantu yang tua, yang sehat membantu yang sakit, yang kaya membantu yang miskin.

). (Murti B, 2000).

dengan membeli asuransi, seorang penghindar risiko tidak hanya memperoleh kepastian berkenaan dengan sakit, tetapi juga memperoleh kepuasan (utilitas) yang relatif lebih tinggi karena merasa terlindungi. Dalam membicarakan asuransi, tidak terlepas dari pemeliharaan dan pelayanan kesehatan yang termasuk ke dalam kelompok pelayanan jasa karena sebagian besar produknya berupa jasa pelayanan. Ada beberapa ciri khusus yang perlu dipertimbangkan dalam pemeliharaan dan pelayanan kesehatan antara lain :

a. Sehat dan Pelayanan Kesehatan sebagai Hak

Seperti kebutuhan dasar lainnya, maka hidup sehat merupakan elemen kebutuhan dasar yang selalu harus diupayakan untuk dipenuhi terlepas dari kemampuan seseorang untuk membayarnya.

b. Uncertainty

Adanya ketidakpastian tentang kebutuhan pemeliharaan dan pelayanan kesehatan, mengenai waktu, tempat, besarnya biaya, urgensi pelayanan dan sebagainya.

(Ketidakpastian)

c. Asymetric Information

d. Externality

e. Padat Karya

Banyak sekali jenis tenaga yang memberikan kontribusi dalam pelayanan kesehatan dan bekerja secara tim, contohnya : tenaga di rumah sakit (lebih dari 60 jenis).

Externality yaitu pengguna maupun bukan pengguna jasa pemeliharaan dan pelayanan kesehatan langsung dapat menikmati hasilnya, pelayanan yang sifatnya pencegahan umumnya mempunyai eksternalitas yang besar sehingga digolongkan pada komoditi masyarakat atau public goods, contohnya: imunisasi.

f. Mix-Outputs Mix-outputs

g. Retriksi Berkompetisi

Retriksi berkompetisi yaitu adanya pembatasan praktek berkompetisi sehingga mekanisme pasar tidak sempurna, misalnya: tidak ada pemberian barang atau banting harga dalam pelayanan kesehatan.

yaitu keluaran yang dihasilkan merupakan suatu paket pelayanan sebagai kerjasama tim yang sifatnya bervariasi antar individu dan sangat tergantung pada jenis penyakit.

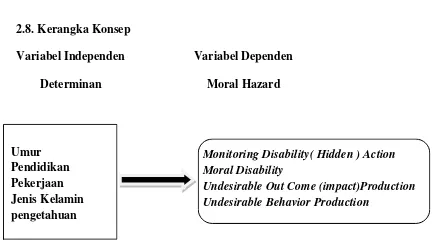

2.7. Landasan Teori

Moral hazard dapat didefinisikan menjadi empat berdasarkan kondisi yang berbeda Mitnick (1996). Pertama moral hazard terjadi karena kondisi monitoring Disability (hidden action) Ketidakmampuan mengamati atau memonitor tindakan secara konseptual perilaku agen yang berbeda, ketidaksamaan informasi antara kedua pihak, kebutuhan yang berbeda-beda, ketidakmampuan membuat kontrak untuk menghilangkan masalah (tanpa kemampuan untuk memonitor perilaku agen, serta kontrak yang dibuat tidak dapat dilaksanakan). Prinsipal dan agen diasumsikan mempunyai potensi konflik kepentingan.

Kedua moral hazard sebagai bentuk dari morals disability. Moral hazard terjadi karena kecenderungan perilaku-perilaku yang tidak bermoral seperti tidak jujur, tidak peduli, tidak tahu atau tidak tabah.

Ketiga, moral hazard terjadi karena undesirable outcome (impact) production. Moral hazard merupakan bentuk oportunisme pasca kontraktual yang timbul karena tindakan yang mempunyai konsekuensi efisiensi yang tidak dapat diobservasi secara bebas sehingga seseorang bias memenuhi kepentingan pribadinya atas biaya pihak lain.

2.8. Kerangka Konsep

Variabel Independen Variabel Dependen Determinan Moral Hazard

Gambar 2.4. Kerangka Konsep Penelitian

Monitoring Disability( Hidden ) Action Moral Disability

Undesirable Out Come (impact)Production Undesirable Behavior Production