DETERMINAN MORAL HAZARD PASIEN RAWAT JALAN RUMAH SAKIT UMUM PUSAT H. ADAM MALIK MEDAN DALAM

MEMENUHI KEBUTUHAN AKAN PELAYANAN KESEHATAN

TESIS

Oleh WIDIYANTO 127032122/IKM

PROGRAM STUDI S2 ILMU KESEHATAN MASYARAKAT FAKULTAS KESEHATAN MASYARAKAT

UNIVERSITAS SUMATERA UTARA MEDAN

THE DETERMINANT OF MORAL HAZARD OF THE OUT-PATIENT PATIENTS AT H.ADAM MALIK GENERAL HOSPITAL IN

MEETING THEIR NEED FOR HEALTH SERVICE

THESIS

BY WIDIYANTO 127032122/IKM

MAGISTER OF PUBLIC HEALTH SCIENCE STUDY PROGRAM FACULTY OF PUBLIC HEALTH

UNIVERSITY OF SUMATERA UTARA MEDAN

DETERMINAN MORAL HAZARD PASIEN RAWAT JALAN RUMAH SAKIT UMUM PUSAT H. ADAM MALIK MEDAN DALAM

MEMENUHI KEBUTUHAN AKAN PELAYANAN KESEHATAN

TESIS

Diajukan Sebagai Salah Satu Syarat

untuk Memperoleh Gelar Magister Kesehatan (M.Kes) dalam Program Studi S2 Ilmu Kesehatan Masyarakat

Minat Studi Administrasi dan Kebijakan Kesehatan pada Fakultas Kesehatan Masyarakat

Universitas Sumatera Utara

Oleh WIDIYANTO 127032122/IKM

PROGRAM STUDI S2 ILMU KESEHATAN MASYARAKAT FAKULTAS KESEHATAN MASYARAKAT

UNIVERSITAS SUMATERA UTARA MEDAN

Judul Tesis : DETERMINAN MORAL HAZARD PASIEN RAWAT JALAN RUMAH SAKIT UMUM PUSAT H. ADAM MALIK MEDAN DALAM MEMENUHI KEBUTUHAN AKAN

PELAYANAN KESEHATAN Nama Mahasiswa : Widiyanto

Nomor Induk Mahasiswa : 127032122

Program Studi : S2 Ilmu Kesehatan Masyarakat

Minat Studi : Administrasi dan Kebijakan Kesehatan

Menyetujui Komisi Pembimbing

(Prof. dr. Sutomo Kasiman, Sp.PD, Sp.JP(K)) (Siti Khadijah , S.K.M, M.Kes

Ketua Anggota

)

Dekan

(Dr.Drs. Surya Utama, M.S)

Telah Diuji

Pada Tanggal : 15 Agustus 2014

PANITIA PENGUJI TESIS

Ketua : Prof. dr. Sutomo Kasiman, Sp.PD, Sp.JP(K) Anggota : 1. Siti Khadijah Nasution, S.K.M, M.Kes

PERNYATAAN

DETERMINAN MORAL HAZARD PASIEN RAWAT JALAN RUMAH SAKIT UMUM PUSAT H. ADAM MALIK MEDAN DALAM

MEMENUHI KEBUTUHAN AKAN PELAYANAN KESEHATAN

TESIS

Dengan ini saya menyatakan bahwa dalam tesis ini tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Medan, September 2014

ABSTRAK

Masalah Moral hazard pada awalnya merupakan fenomena yang ditemukan pada bisnis asuransi namun dalam perkembangannya tidak hanya ditemukan di dunia asuransi tetapi juga di segala bidang kehidupan termasuk bidang kesehatan. Merujuk kepada definisi Moral hazard yang dikemukakan oleh Manning (1996) yang dikutip Dreher( 2004) pengertian moral hazard dibedakan atas moral hazard langsung dan moral hazard tidak langsung. Moral hazard langsung terjadi pada kasus dimana peserta asuransi menjadi tidak berhati-hati setelah mengikuti program asuransi, sementara moral hazard tidak langsung terjadi ketika sistem dari asuransi menyebabkan timbulnya moral hazard secara langsung

Program jaminan kesehatan BPJS I yang baru saja dimulai pada tanggal 1 Januari 2014 sesuai UU No.40/2004/pasal 19, BPJS ini diselenggarakan secara nasional berdasarkan prinsip asuransi sosial dan prinsip ekuitas.Menurut UU No. 40/pasal 22 disebutkan memiliki manfaat komprehensif dengan penggunaan iur untuk pelayanan yang berpotensi Moral Hazard (PTASKES 2014).

Fenomena yang sama juga dijumpai di Rumah Sakit H. Adam Malik Medan ada beberapa pasien rawat jalan peserta BPJS I non PBI tidak melakukan pemeriksaan kesehatan secara teratur (tidak kontrol), datang dengan keluhan yang sama (tidak adanya usaha preventif)

Berdasarkan penelitian yang dilakukan secara explanatory research deketahui variabel pendidikan sangat berpengaruh secara signifikan terhadap munculnya perilaku Moral hazard.

Untuk mengatasi masalah Moral hazard ini disarankan kepada direktur RSUP H. Adam Malik Medan untuk lebih meningkatkan program penyuluhan kesehatan terutama melalui instalasi PKMRS sehinga peserta asuransi kesehatan BPJS I NON PBI dan masyarakat lebih memahami dan menghargai mamfaat kesehatan.

ABSTRACT

The problem of moral hazard is at first a phenomenon found in an insurance business but in its development it is not only found in the world of insurance but also in all sectors of life including in the field of health. According to Manning (1996) cited in Dreher (2004), the meaning of moral hazard can be differenciated between direct moral hazard and indirect moral hazard. Direct moral hazard occurs in the cases in which the insurance participants are not careful after following insurance programs, while indirect moral hazard occurs when the system of insurance resulted in the direct moral hazard.

The Health InsuranceProgram of BPJS I which just began on January 1, 2014 in accordance with Article 19 of Law No.40/2004 is organized nationally based on the principles of social insurance and equity. According to Article 22 of Law No.40/2004, the Health Insurance Program of BPJS I has a comprehensive benefit by using the dues for the services that are potential to have moral hazard (PT ASKES 2014).

The same phenomenon has also been found at H. Adam Malik General Hospital in which several out-patient patients as the participants of non-PBI BPJS I who did not perform regular health checks (no control) came with the Same complaints (no preventive effort at all).

The result of this explanatory study showed that the variable of education had a very significant influence on the incident of moral hazard behavior.

To overcome this Moral Hazard problem, the Director of H.Adam Malik General Hospital is suggested to further improve the health extension program especially through PKMRS installation that the participants of non-PBI BPJS health insurance and the community at large can understand and appreciate the health benefits more.

KATA PENGANTAR

Puji dan syukur kita panjatkan kehadirat Allah SWT atas segala Rahmat dan

Karunia Nya sehingga penulis dapat menyelesaikan tesis ini dengan judul

“Determinan Moral Hazard Pasien Rawat Jalan Rumah Sakit Umum Pusat Haji Adam Malik Medan Dalam Memenuhi Kebutuhan Akan Pelayanan Kesehatan”.

Penulisan tesis ini merupakan salah satu persyaratan akademik untuk

menyelesaikan pendidikan pada Program Studi S2 IlmuKesehatan Masyarakat Minat

Studi Administrasi dan Kebijakan Kesehatan pada Fakultas Kesehatan Masyarakat

Universitas Sumatera Utara.

Dalam penulisan tesis ini, penulis mendapat bantuan, dukungan dan

bimbingan dari berbagai pihak baik secara langsung maupun tidak langsung, untuk

itu penulis mengucapkan terima kasih kepada:

1. Prof. Dr. dr. Syahril Pasaribu, DMT & H, M.Sc, (CTM), Sp. A(K) selaku Rektor

Universitas Sumatera Utara.

2. Dr. Drs. Surya Utama, M.S, selaku Dekan Fakultas Kesehatan Masyarakat

Universitas Sumatera Utara.

3. Dr. Ir. Evawany Aritonang, M.Si, selaku Sekretaris Program Studi S2 Ilmu

Kesehatan Masyarakat Fakultas Kesehatan Masyarakat Universitas Sumatera

4. Dr. Ir. Zulhaida Lubis, M.Kes, selaku Pembantu Dekan I Fakultas Kesehatan

Masyarakat Universitas Sumatera Utara.

5. Prof. dr. Sutomo Kasiman, Sp.PD, Sp.JP(K), selaku pembimbing I dan Siti

Khadijah Nst, S.K.M, M.Kes, selaku pembimbing II, dimana kedua pembimbing

dengan penuh perhatian, kesabaran, dan ketelitian memberikan bimbingan,

arahan, petunjuk, hingga selesainya Tesis ini.

6. Drs. Amru Nst, M.Kes dan dr. Fauzi, S.K.M selaku Tim Penguji yang telah

bersedia menguji dan memberikan masukan guna penyempurnaan tesis ini.

7. Seluruh staf pengajar Program Studi S2 Ilmu Kesehatan Masyarakat Fakultas

Kesehatan Masyarakat Universitas Sumatera Utara, yang telah memberikan ilmu

8. Orang tua saya tercinta Hj. Syamiati dan Alm. Pitoyo, istri saya tercinta drg. Tuti

Isnita dan anak-anak saya tercinta Naufal, Najwa dan Khalis dan juga kedua

mertua saya Alm. H. Siddik Pulungan dan Almh. Hj. Masdogor Siregar serta

keponakan saya Indah, Pras, Tari yang selalu memberikan motivasi, dukungan,

doa pada penulis dalam penyusunan tesis ini.

9. Seluruh teman-teman satu angkatan yang telah menyumbangkan masukan, saran

Penulis juga menyadari bahwa tesis ini masih terdapat kekurangan, untuk itu

kritik dan saran yang mendukung sangat penulis harapkan. Akhirnya penulis

menyerahkan semua kepada Allah SWT untuk memohon Ridho-Nya, semoga tesis

penelitian ini dapat bermanfaat bagi dunia pendidikan dan kesehatan.

Medan, September 2014

Penulis

RIWAYAT HIDUP

Penulis bernama Widiyanto berumur 42 tahun dilahirkan di Medan pada

tanggal 5 April 1973 beragama Islam, penulis anak keenam dari enam bersaudara

dengan status sudah menikah, memiliki tiga orang anak dan penulis merupakan anak

dari pasangan Pitoyo dan Hj. Syamiati.

Pendidikan formal penulis dimulai dari pendidikan di Sekolah Dasar

Pahlawan Nasional Medan pada tahun 1980-1986. Pada tahun 1986-1989, penulis

melanjutkan pendidikan di SMP Negeri 25 Medan. Pada tahun 1989-1992, penulis

melanjutkan pendidikan di SMA Negeri 8 Medan. Pada tahun 1992, penulis

melanjutkan kuliah di Fakultas Kedokteran Gigi Universitas Sumatera Utara Medan

dan mendapat gelar dokter gigi pada tahun 1998. Selanjutnya pada Tahun 2012

penulis melanjutkan kuliah di Program Studi S-2 Ilmu Kesehatan Masyarakat

Peminatan Administrasi dan Kebijakan Kesehatan di Fakultas Kesehatan Masyarakat

Universitas Sumatera Utara. Penulis memulai karir sebagai dokter gigi di Provinsi

jambi dari tahun 1999-2007.Penulis sekarang bekerja di RSUP.H Adam Malik Medan

DAFTAR ISI

2.6. Asuransi Kesehatan (Definisi, Manfaat dan Ciri Khusus) ... 21

BAB 4. HASIL PENELITIAN ... 32

4.1. Deskripsi Lokasi Penelitian ... 32

4.2. Karakteristik Responden ... 33

4.3. Analisis univariat ... 35

4.4. Analisi Bivariat ... 36

4.5. Analisis Multivariat ... 40

BAB 5. PEMBAHASAN ... 41

5.1 Pengaruh Jenis Kelamin,Umur,Pendidikan, Pekerjaan dan Pengetahuan terhadap munculnya perilaku Moral hazard ... 41

BAB 6. KESIMPULAN DAN SARAN ... 48

6.1 Kesimpulan ... 48

6.2 Saran ... 49

DAFTAR PUSTAKA ... 51

DAFTAR TABEL

Nomor Judul Halaman

4.1. Tabel Distribusi Frekuensi Responden Berdasarkan Kategori

Umur, Pendidikan, Pekerjaan, Jenis Kelamin dan Pengetahuan ... 34

4.2. Tabel Distribusi Jawaban Responden yang Dikaitkan dengan

Perilaku Moral Hazard Pada Responden ... 35

4.3. Tabel Distribusi Moral Hazard ... 36

4.4 Tabel Tabulasi Silang Hubunngan Umur, Pendidikan, Pekerjaan, Jenis Kelamin, dan Pengetahuan dengan Moral Hazard ... 39

DAFTAR GAMBAR

Nomor Judul Halaman

2.1. Fungsi Moral Hazard ... 12

2.2. Grafik Tornado Memperlihatkan Variabel-variabel yang

Memengaruhi Moral Hazard ... 14

DAFTAR LAMPIRAN

No. Judul Halaman

1 Kuesioner Penelitian ... 54

2 Hasil Analisis Univariat ... 56

3 Hasil Analisis Bivariat ... 59

4 Hasil Analisis Multivariat ... 65

5 Surat Izin Penelitian ... 68

6 Surat Balasan Penelitian ... 69

7 Surat Persetujuan Ethical Clearance ... 70

ABSTRAK

Masalah Moral hazard pada awalnya merupakan fenomena yang ditemukan pada bisnis asuransi namun dalam perkembangannya tidak hanya ditemukan di dunia asuransi tetapi juga di segala bidang kehidupan termasuk bidang kesehatan. Merujuk kepada definisi Moral hazard yang dikemukakan oleh Manning (1996) yang dikutip Dreher( 2004) pengertian moral hazard dibedakan atas moral hazard langsung dan moral hazard tidak langsung. Moral hazard langsung terjadi pada kasus dimana peserta asuransi menjadi tidak berhati-hati setelah mengikuti program asuransi, sementara moral hazard tidak langsung terjadi ketika sistem dari asuransi menyebabkan timbulnya moral hazard secara langsung

Program jaminan kesehatan BPJS I yang baru saja dimulai pada tanggal 1 Januari 2014 sesuai UU No.40/2004/pasal 19, BPJS ini diselenggarakan secara nasional berdasarkan prinsip asuransi sosial dan prinsip ekuitas.Menurut UU No. 40/pasal 22 disebutkan memiliki manfaat komprehensif dengan penggunaan iur untuk pelayanan yang berpotensi Moral Hazard (PTASKES 2014).

Fenomena yang sama juga dijumpai di Rumah Sakit H. Adam Malik Medan ada beberapa pasien rawat jalan peserta BPJS I non PBI tidak melakukan pemeriksaan kesehatan secara teratur (tidak kontrol), datang dengan keluhan yang sama (tidak adanya usaha preventif)

Berdasarkan penelitian yang dilakukan secara explanatory research deketahui variabel pendidikan sangat berpengaruh secara signifikan terhadap munculnya perilaku Moral hazard.

Untuk mengatasi masalah Moral hazard ini disarankan kepada direktur RSUP H. Adam Malik Medan untuk lebih meningkatkan program penyuluhan kesehatan terutama melalui instalasi PKMRS sehinga peserta asuransi kesehatan BPJS I NON PBI dan masyarakat lebih memahami dan menghargai mamfaat kesehatan.

ABSTRACT

The problem of moral hazard is at first a phenomenon found in an insurance business but in its development it is not only found in the world of insurance but also in all sectors of life including in the field of health. According to Manning (1996) cited in Dreher (2004), the meaning of moral hazard can be differenciated between direct moral hazard and indirect moral hazard. Direct moral hazard occurs in the cases in which the insurance participants are not careful after following insurance programs, while indirect moral hazard occurs when the system of insurance resulted in the direct moral hazard.

The Health InsuranceProgram of BPJS I which just began on January 1, 2014 in accordance with Article 19 of Law No.40/2004 is organized nationally based on the principles of social insurance and equity. According to Article 22 of Law No.40/2004, the Health Insurance Program of BPJS I has a comprehensive benefit by using the dues for the services that are potential to have moral hazard (PT ASKES 2014).

The same phenomenon has also been found at H. Adam Malik General Hospital in which several out-patient patients as the participants of non-PBI BPJS I who did not perform regular health checks (no control) came with the Same complaints (no preventive effort at all).

The result of this explanatory study showed that the variable of education had a very significant influence on the incident of moral hazard behavior.

To overcome this Moral Hazard problem, the Director of H.Adam Malik General Hospital is suggested to further improve the health extension program especially through PKMRS installation that the participants of non-PBI BPJS health insurance and the community at large can understand and appreciate the health benefits more.

BAB 1 PENDAHULUAN

1.1Latar Belakang Masalah

Asuransi kesehatan merupakan suatu alat sosial untuk menggalang

kegotongroyongan atau solidaritas masyarakat dalam bidang pelayanan kesehatan

(dalam arti luas). Meskipun secara kultural, asuransi kesehatan bukanlah budaya

bangsa Indonesia dan bukan juga budaya bangsa-bangsa lain, akan tetapi akar atau

elemen asuransi kesehatan sebagai alat gotong royong sudah merupakan peradaban

manusia di dunia, barangkali sejak manusia mendiami planet ini. Dalam bentuk

tradisional, seluruh masyarakat bahu-membahu memberikan pertolongan

semampunya untuk membantu anggota masyarakat yang sakit.

Perkembangan pelayanan kesehatan modern dalam bentuk rumah sakit tidak lepas

dari semangat kegotongroyongan ini. Pelayanan rumah sakit pada awalnya murni

sebagai ekspresi kegotongroyongan dengan memberikan pelayanan atau perawatan

tanpa tuntutan imbalan, murni karitas atau sedekah. Akan tetapi karena longgarnya

koherensi sosial dalam kehidupan modern dan tuntutan pendanaan yang realistik

maka pelayanan rumah sakit berkembang menjadi komoditas. Namun peran rumah

sakit sebagai pelayanan karitas, dalam artian sempit maupun luas seperti yang

disediakan oleh pemerintah, sampai saat ini dan tampaknya akan terus tetap ada.

Bentuk solidaritas sosial dalam kemasan modern, disebut asuransi kesehatan, juga

dan penyelenggaraan asuransi kesehatan yang penuh pasang surut dan tidak lepas dari

praktek penyelenggaraan yang tidak jujur dan korup atau bahkan penipuan, maka

masih banyak orang yang alergi dengan istilah asuransi.

Egoisme sektoral yang tumbuh subur di negeri ini juga menimbulkan berbagai

sikap tentang asuransi. Ada pihak yang merasa “memiliki” asuransi atau menganggap

asuransi “dimiliki” sektor tertentu dan karenanya menganggap dirinya yang paling

berhak mengatur atau tidak mau menggunakan istilah asuransi karena milik orang

lain. Sikap pertentanganini di tahun 70-an juga tumbuh subur di Amerika dalam

rangka ‘perebutan’ lahan pengaturan dan menghindari pengaturan oleh pihak tertentu.

Asuransi kesehatan dapat dibedakan dalam dua bentuk besar yaitu asuransi kesehatan

yang bersifat komersial dan yang bersifat sosial.

Asuransi kesehatan komersial bertujuan memberikan perlindungan kepada

penduduk atas dasar commerce dengan ciri hubungan transaksi yang bersifat sukarela,

sebagaimana layaknya sebuah transaksi dagang. Bentuk asuransi kesehatan komersial

mencakup produk Askes sukarela dan Jaminan Pemeliharaan Kesehatan Masyarakat

(JPKM), sedangkan asuransi kesehatan sosial bertujuan untuk memberikan

perlindungan kepada penduduk atas dasar penegakkan keadilan sosial sehingga sifat

kepesertaanya wajib. Asuransi kesehatan sosial berkembang untuk menghindari

kegagalan pasar (market failure) dari sistem asuransi kesehatan komersial untuk

memberikan jaminan kepada penduduk secara luas dan dengan harga terjangkau.

Bentuk asuransi kesehatan sosial mencakup Askes pegawai negeri, asuransi Jasa

Penyelenggara Jaminan Kesehatan (BPJSI), yang semuanya belum

menerapkan prinsip-prinsip asuransi kesehatan sosial secara konsisten. Dalam

implementasinya kedua jenis asuransi tersebut dapat diselenggarakan dengan

memberikan penggantian biaya kesehatan dalam bentuk uang ataupun dengan

memberikan pelayanan kesehatan (benefit in kind).

Di Indonesia terdapat dua jenis asuransi kesehatan, yaitu asuransi kesehatan

kolektif (kelompok) dan asuransi kesehatan individu. Asuransi individu biasanya

diperuntukkan bagi pribadi atau keluarga, sementara asuransi kolektif seperti terdapat

di banyak perusahaan yang telah memberikan perlindungan kesehatan terhadap

pegawainya. Premi asuransi individu yang harus dibayarkan relatif lebih tinggi dari

asuransi kesehatan kolektif. Hal itu terjadi karena asuransi kesehatan kolektif jumlah

individu atau peserta yang ikut lebih besar sehingga risiko terjadinya klaim dapat

dibagi rata oleh seluruh individu di dalam kelompok. Semakin besar jumlah

kelompok atau anggota di dalam satu institusi atau perusahan, akan semakin rendah

pula premi yang harus dibayarkan (Kementerian Kesehatan RI.2011)

Masalah Moral hazard pada awalnya merupakan fenomena yang ditemukan pada

bisnis asuransi namun dalam perkembangannya tidak hanya ditemukan di dunia

asuransi tetapi juga di segala bidang kehidupan termasuk bidang kesehatan. Merujuk

kepada definisi Moral hazard yang dikemukakan oleh Manning (1996) yang dikutip

Dreher (2004) pengertian moral hazard dibedakan atas moral hazard langsung dan

moral hazard tidak langsung. Moral hazard langsung terjadi pada kasus dimana

sementara moral hazard tidak langsung terjadi ketika sistem dari asuransi yang

menyebabkan timbulnya moral hazard secara langsung.

Menurut Cagatay (2000) dalam desertasinya yang berjudul Moral hazard and

Adverse Selection in the Economics of Health Care : The University of Texas at

Austin, dikatakan telah terjadi peningkatan marginal cost untuk pelayanan kesehatan

di Amerika yang diindikasikan sebagai fenomena moral hazard effect (MHE) akibat

penggunaan asuransi yang dimanipulasi sehingga merugikan negara. Untuk

mempelajari Moral Hazard Effect (MHE) Cagatay menggunakan 5 modul untuk

menghitung data dan mengestimasi kebutuhan akan pelayanan dan survey interview

penggunaan asuransi yang digunakan pada tahun 1993.

Tingginya moral hazard menyebabkan asuransi kesehatan yang

memberikan penggantian uang semakin terbatas pada kondisi tertentu dimana

pemberian jaminan dalam bentuk pelayanan sulit diterapkan. Sering sekali kebijakan

makro yang dilakukan pemerintah terjebak pada pemenuhan demand bukan pada

pemenuhan needs, akibatnya subsidi diberikan kepada yang meminta pelayanan

bukan kepada yang membutuhkan pelayanan. kesalahan kebijakan makro pada

akhirnya mengimbas kepada kebijakan kesehatan yang tidak sesuai dengan falsafah

dasar keadilan sosial. Faktor manajemen dan moral hazard merupakan dua faktor

penting yang harus dipertimbangkan dalam menyelenggarakan jaminan. Perlu

disadari bahwa asuransi kesehatan yang tradisional yang memberikan penggantian

biaya (reimbursement) akan mengundang moral hazard yang tinggi meskipun hanya

moral hazard menjadi lebih mudah dilokalisir dari pada memberikan jaminan

komprehensif oleh karenanya manajemen jaminan terbatas ini akan jauh lebih mudah

dan lebih terkendali. (Thabrani, 2001).

Menurut Dahlan (2013) yang dikutip dari Pauly (2008), ada beberapa hal yang

menyebabkan pasien peserta asuransi kesehatan melakukan moral hazard

diantaranya:

a. Semakin materialitis dan hedonistis (sesukanya)

b. Semakin memahami hak-haknya

c. Semakin litigious (gemar menuntut)

d. Semakin melihat dokter bukan sebagai partnership, melainkan sebagai orang

bayaran

e. Semakin menerima konsep Hak Azasi Manusia (HAM) sebagia acuan bagi

kebijakan sosial dan hukum.

f. Semakin tingginya penghargaan terhadap prinsip konsumerisme (misalnya“he

who pays the piper calls the tune)

g. Tarap pendidikan yang berbeda-beda

h. Banyaknya akses informasi yang kadang membingungkan

i. Perubahangaya hidup (lifestylechange)

j. Keinginan dan harapan yang berbeda-beda /Demand and expectation different

Menurut Notoatmojo (2012) yang dikutip dari Green (1980), perilaku manusia

a. Faktor predisposisi (predisposing factor), yang terwujud dalam pengetahuan,

sikap, kepercayaan, keyakinan, nilai-nilai dan sebagainya.

b. Faktor pendukung (enabling factor), yang terwujud dalam lingkungan fisik,

tersedia atau tidak tersedianya fasilitas-fasilitas atau sarana kesehatan,

misalnya puskesmas, rumah sakit, obat-obatan, dan sebagainya.

c. Faktor pendorong (reinforcing factor) yang terwujud dalam sikap dan

perilaku petugas kesehatan atau petugas lain.

Perilaku kesehatan menurut Notoadmojo (2012) adalah suatu respon

seseorang (organisme) terhadap stimulus atau objek yang berkaitan dengan sakit atau

penyakit, sistem pelayanan kesehatan, makanan, dan minuman, serta lingkungan.

Dari batasan ini perilaku kesehatan dapat diklasifikasikan menjadi 3 kelompok yaitu

perilaku pemelihara kesehatan,perilaku pencari/pengguna sistem atau fasilitas

kesehatan dan perilaku kesehatan lingkungan.

Program jaminan kesehatan BPJS I yang baru saja dimulai pada tanggal 1 Januari

2014 sesuai UU No.40/2004/pasal 19, BPJS ini diselenggarakan secara nasional

berdasarkan prinsip asuransi sosial dan prinsip ekuitas. Menurut UU No. 40/pasal 22

disebutkan memiliki manfaat komprehensif dengan penggunaan iur untuk pelayanan

yang berpotensi Moral Hazard (PT ASKES 2014).

Fenomena yang sama juga dijumpai di Rumah Sakit H. Adam Malik Medan ada

beberapa pasien rawat jalan peserta BPJS I non PBI tidak melakukan pemeriksaan

kesehatan secara teratur (tidak kontrol), datang dengan keluhan yang sama (tidak

namanya, meminta tambahan hari/pengobatan yang tidak perlu, kurang memahami

tentang asuransi kesehatan BPJS. Menurut keterangan pihak verifikasi pasien, loket

pendaftaran dan beberapa SMF poli pasien rawat jalan, presentasi kejadian tersebut

bekisar 45% setiap bulannya.

1.2. Permasalahan

Permasalahan dalam penelitian ini adalah belum diketahuinya determinan

moral hazard pasien rawat jalan peserta asuransi BPJS I non PBI di rumah sakit

umum pusat H. Adam Malik Medan dalam memenuhi kebutuhan akan pelayanan

kesehatan.

1. 3. Tujuan Penelitian

Tujuan penelitian ini adalah untuk menganalisa determinan Moral hazard

pasien rawat jalan peserta asuransi BPJS I non PBI di rumah sakit umum pusat H.

Adam Malik Medan dalam memenuhi kebutuhan akan pelayanan kesehatan.

1.4.Hipotesis

Hipotesis dalam penelitian ini ada pengaruh karakteristik yang meliputi :

umur, pendidikan, pekerjaan, jenis kelamin dan pengetahuan terhadap terjadinya

moral hazard yang dilakukan pasien-pasien rawat jalan peserta asuransi BPJS I non

1.5. Manfaat Penelitian

a. Hasil penulisan ini dapat menambah wawasan ilmu pengetahuan kesehatan

masyarakat khususnya di bidang ilmu perilaku kesehatan yang berbasis asuransi

kesehatan.

b. Mengetahui determinan yang menjadi penyebab utama terjadinya moral hazard

pada pasien rawat jalan peserta BPJS I non PBI di RSUP. H. Adam Malik Medan.

c. Agar pelayanan kesehatan khususnya yang berbasis asuransi kesehatan berjalan

efektif, efisien, kendali biaya,kendali mutu dan tepat sasaran.

d. Memberi pemecahan masalah bagaimana mengatasi perilaku moral hazard yang

dilakukan pasien rawat jalan peserta BPJS I non PBI di RSUP H. Adam Malik

Medan.

e. Mendukung terlaksananya program asuransi kesehatan BPJS I di RSUPH. Adam

BAB 2

TINJAUAN PUSTAKA

2. 1. Definisi Moral Hazard

Persepsi yang buruk terhadap risiko adalah perilaku seseorang yang tidak

peduli terhadap risiko, bahkan cenderung ugal-ugalan atau urakan. (Nyman 2004)

menyebut persepsi yang buruk terhadap risiko ini sebagai ‘Morale Hazard’ yang

secara sederhana dideskripsikan sebagai carelessness or indifference to a loss

(kecerobohan atau ketidakpedulian terhadap kerugian). Disamping morale hazard,

ada pula yang disebut sebagai physical hazard.

Physical hazard adalah kondisi fisik yang dapat meningkatkan

kemungkinan terjadinya kerugian, sementara moral hazard adalah ketidakjujuran

seseorang yang dapat meningkatkan kemungkinan terjadinya kerugian.

Kedua jenis hazard ini memang tidak secara serta merta

menimbulkan kerugian. Namun, keduanya memberi pengaruh yang sama yaitu

meningkatkan peluang atau kemungkinan berubahnya suatu risiko menjadi kerugian.

Ketidakpedulian dan perilaku urakan terhadap risiko (morale hazard) ini

agaknya merupakan faktor yang paling dominan karena kehadirannya dapat

menjadi pemicu timbulnya Moral hazard. Moral hazard merupakan salah satu aspek

penting yang dinilai oleh penulis dalam menyetujui pertanggungan suatu objek

karakter dan tingkah laku tertanggung. Sebelum pembahasan lebih lanjut, berikut ini

terangkum beberapa pengertian moral hazard yang disarikan dari berbagai literatur.

Seorang ahli ekonomi yang bernama Pauly (1968) adalah orang yang pertama

kali mengemukakan bahwa Moral hazard sangat besar pengaruhnya di bidang

pelayanan kesehatan. Moral hazard diduga membuat orang berubah perilakunya

ketika mereka telah dijamin oleh asuransi dibandingkan sebelum dijamin.

Moral hazard merupakan dampak dari asimetris informasi, hal ini selalu ada

bila sekelompok orang dengan informasi yang menggiurkan merubah perilaku

masyarakat agar memilih cara yang menguntungkannya ketika biaya naik dengan

imformasi yang kurang lengkap. Kebanyakan bila pihak asuransi berencana

mengurangi pengeluaran biaya berobat, perilaku individu diefektifkan dengan

mengurangi harga perubahan ini di dalam perilaku disebut Moral hazard, demikian

hal nya juga masyarakat memiliki tingkah laku yang sama seperti melakukan

pemborosan air ketika harga air murah, sering sekali berobat ketika biaya berobat

murah atau telah dijamin. Masalah yang fundamental bahwa seseorang yang masuk

asuransi harus mempunyai informasi yang lebih baik agar menghormati dan

menghargai dirinya dan kesehatannya oleh karena itu ketika dia memutuskan masuk

asuransi dia harus menggunakan dan memamfaatkan keunggulan asuransi dengan

lebih baik lagi karena secara teori ketika orang yang masuk asuransi kesehatan ini

akan dibayar oleh pihak ketiga maka dia akan cenderung lebih ceroboh secara

2.2. Bentuk Moral Hazard di Asuransi Kesehatan

Ada dua tipe Moral hazard di asuransi pelayanan kesehatan yang diakibatkan

dari perbuatan dan tingkah laku peserta asuransi, pertama pihak asuransi mungkin

saja tidak mendorong sepenuhnya peserta asuransi melakukan pencegahan (preventif)

sehingga peserta asuransi memiliki sedikit motivasi untuk menjaga dirinya untuk

berperilaku hidup sehat, pada kasus ini telah terjadi Moral hazard karena pelayanan

kesehatan diberikan pada peserta asuransi yang tidak melakukan tindakan preventif

untuk menghindari pengobatan. Kedua pihak asuransi mungkin saja mendorong

peserta asuransi untuk mendapatkan pelayanan kesehatan yang tidak diperlukan atau

tidak krusial (mendesak) seperti meminta tambahan hari untuk berobat atau meminta

tambahan tindakan yang seharusnya tidak diperlukan pada kasus pihak asuransi

mendapatkan permasalahan moral hazard karena peserta asuransi menggunakan

pelayanan yang berlebihan, dari kedua kasus di atas pihak asuransi baik pemerintah

ataupun swasta mengalami kerugian karena mereka harus membayar lebih banyak

dari pada premi yang mereka terima (Culter 1998).

2.3. TingkatMoral Hazard

Frekuensi kejadian riil moral hazard pada saat klaim asuransi adalah sesuatu

yang sulit diukur, namun dapat diestimasi dengan berbagai pendekatan. Biasanya

risiko moral hazard dapat diukur setelah kejadian moral hazard ini terjadi (klaim

sudah dibayar). Pengukuran yang paling sering digunakan adalah dengan

(kerugian) objek pertanggungan sebenarnya dibandingkan dengan berapa besar biaya

klaim yang telah dikeluarkan penyelanggara asuransi untuk membiayai klaim

tersebut.Variance (selisih) biaya yang telah dikeluarkan dengan biaya yang

sebenarnya diindikasikan sebagai pengeluaran atas perbuatan moral hazard.

Dunham L. Cobb (2004) dari University of Yale telah membuat suatu model

untuk moral hazard.Dalam permodelannya, moral hazard merupakan fungsi dari

komponen konsekuensi atas risiko, peluang sukses, dan kecenderungan sifat individu.

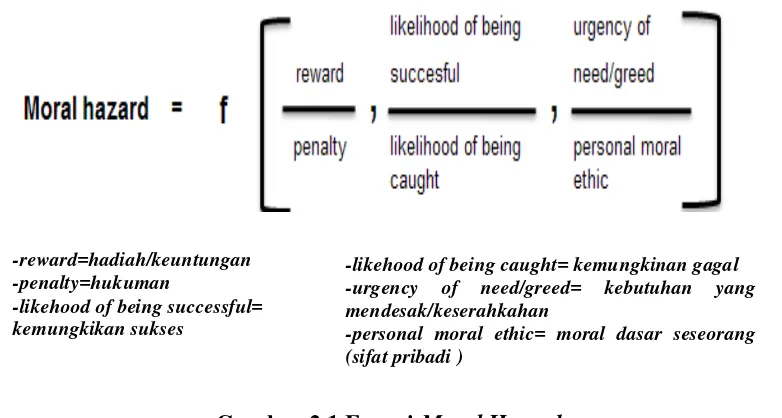

Gambar 2.1 Fungsi Moral Hazard

Komponen pertama yang mempengaruhi adalah keuntungan (reward) yang

akan didapat merupakan faktor terbesar yang memicu seseorang melakukan tindakan

moral hazard, termasuk juga sebagai bagian dari reward adalah terhindar dari sesuatu

yang tidak diinginkan/sesuatu yang buruk. Lawan dari reward adalah hukuman

(penalty) yang merupakan konsekuensi yang diberikan kepada seseorang apabila

tertangkap bersalah ketika melakukan hal yang tidak dibenarkan. Pada kondisi ini

-reward=hadiah/keuntungan -penalty=hukuman

-likehood of being successful= kemungkikan sukses

-likehood of being caught= kemungkinan gagal -urgency of need/greed= kebutuhan yang mendesak/keserahkahan

dapat dimaknai bahwa semakin berat hukuman yang diberikan atas pelaku moral

hazard, maka akan semakin mampu menekan perilaku moral hazard dan berlaku

sebaliknya, bahkan situasi ketidakpastian hukum atau tidak ditegakkannya hukum

secara tegas dapat menjadi faktor pemicu lain perilaku moral hazard.

Komponen kedua yang mempengaruhi adalah kemungkinan sukses dan gagal

dalam melakukan tindakan moral hazard, semakin tinggi kemungkinan sukses maka

semakin besar potensi seseorang dalam melakukan moral hazard. Hal ini sangat

bergantung dari mekanisme kontrol dari perusahaan. Pada perusahaan asuransi,

mekanisme kontrol yang dapat dilakukan untuk menjaga agar tidak terjadi tindakan

moral hazard pada saat tertanggung melakukan klaim antara lain dengan melakukan

survey dan interview (wawancara) yang dapat menggali penyebab sebenarnya klaim

yang diajukan, sehingga dapat digali apakah kejadian klaim tersebut diindikasikan

sebagai tindakan moral hazard atau tidak. Kejelasan Standard Operation Procedure

pada perusahaan asuransi dan kecakapan para petugas yang menangani klaim

tertanggung sangat berperan dalam menghindari kejadian moral hazard.

Komponen ketiga adalah moral dasar seseorang, dimana keserakahan

dan kebutuhan yang mendesak sewaktu-waktu dapat memicu seseorang

melakukan tindakan moral hazard. Tentunya hal ini hanya dapat dikontrol oleh diri

masing-masing individu. Penanaman nilai-nilai yang baik, budi pekerti, dan integritas

dari dini memungkinkan seseorang untuk mampu menjaga dirinya dari berbuat

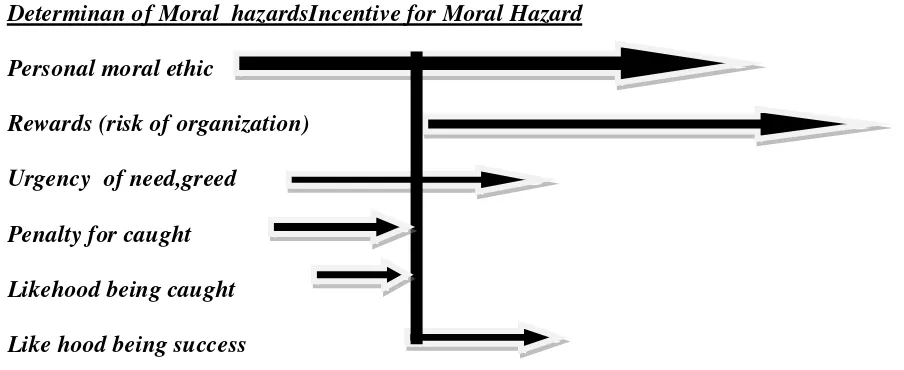

Berikut ini digambarkan grafik Tornado yang memperlihatkan distribusi

faktor yang mempengaruhi Moral hazard, terlihat bahwa keuntungan (reward)

merupakan faktor utama yang memicu moral hazard, sebaliknya hukuman (penalty)

menjadi hambatan utama seseorang melakukan moral hazard, faktor-faktor lain yang

memicuadalah urgency (kebutuhan mendesak), keserahkahan, dan kemungkinan

untuk sukses melakukan tindakan moral hazard, hukuman dan besarnya potensi

tertangkap ketika melakukan tindakan moral hazard menjadi faktor penghambat

lainnya.

Personal moral ethic

Determinan of Moral hazardsIncentive for Moral Hazard

Rewards (risk of organization) Urgency of need,greed

Penalty for caught Likehood being caught Like hood being success

Gambar 2.2 Grafik Tornado Memperlihatkan Variabel-variabel yang Memengaruhi Moral Hazard

Realitas yang ada tentang tingkat moral hazard pada kelompok tertanggung

asuransi memperlihatkan bahwa perilaku moral hazard sebuah keniscayaan. Perilaku

ini sama sekali tidak dapat dihilangkan, hanya dapat dikendalikan, karena pada

dasarnya faktor-faktor yang memicu terjadinya moral hazard merupakan hal-hal yang

Syauqy Beik, seorang sastrawan Arab, berucap, sebuah bangsa akan

hancur berantakan jika perilaku etis dan moralitasnya hancur. Sebaliknya, sebuah

bangsa akan jaya, jika perilaku etis dan moralitasnya baik. Analogi yang sama bisa

juga berlaku bagi industri asuransi, semakin baik moral para pelaku asuransi

maka akan semakin baik juga kesehatan perusahaan asurasni tersebut, dan sebaliknya

(Fadhlin, 2009).

Moral hazard merupakan perilaku tidak jujur dalam memberikan informasi

kepada pihak lain yang membuat kontrak kerjasama, demi untuk memenuhi

keinginannya (Dowd, 2008).

Moral hazard dalam konteks teori keagenan terjadi karena ada asimetri

informasi antara prinsipal (pemilik, pemegang saham) dengan agen (manager).

Asimetri informasi merupakan ketidakseimbangan informasi antara pihak

yang dapat memperoleh dan memamfaatkan informasi untuk kepentingannya dengan

pihak lain yang tidak dapat memperoleh informasi yang sama (Scott 2000).

Moral hazard terjadi ketika pasien menyakini segalanya pasti akan

ditanggung oleh pihak asuransi, sehingga menyebabkan mereka cendrung memilki

gaya hidup yang tidak baik,seperti : kurang berolahraga (exercise less), makan

berlebih (over eating) dan makanan yang tidak memenuhi standard (David 2012)

2.4. Ciri-ciri Moral Hazard

Ciri-ciri moral hazard adalah sulit diidentifikaskan, namun

keadaan dimana peraturan keamanan/kerja tidak dilaksanakan sebagaimana mestinya

(tidak disiplin).

Ciri lain dari moral hazard ialah sulit diperbaiki/dirubah, karena menyangkut

sifat, pembawa ataupun karakter manusia. Apabila moral hazard yang buruk

menjurus pada bentuk penipuan atau kecurangan, permohonan pertanggungan

sebaiknya ditolak.

Apabila masih dalam bentuk kecerobohan, kurang hati-hati, masih dapat

diatasi misalnya dengan membatasi luas jaminan mengenakan excess/risiko sendiri,

memberlakukan warranty tertentu dan sebagainya. Para ekonom menjelaskan moral

hazard sebagai kasus khusus dari asimetri informasi, sebuah situasi di mana salah

satu pihak dalam suatu transaksi memiliki informasi lebih dari yang lain. Secara

khusus, moral hazard dapat terjadi jika pihak yang terisolasi dari risiko informasi

lebih tentang tindakan dan niat dari pihak membayar atas konsekuensi negatif dari

risiko.Secara lebih luas, moral hazard terjadi ketika pihak dengan informasi lebih

tentang tindakan atau niat memiliki kecenderungan atau dorongan untuk berperilaku

tidak tepat dari perspektif karena kurangnya informasi (Mitnick 1996). Dalam teori

ilmu ekonomi dasar dikatakan bahwa asuransi kesehatan dapat mengurangi semua

penyebab-penyebab yang dapat menimbulkan penyakit, namun kenyataannya belum

ada penelitian yang mendukung prediksi ini, bahkan asuransi kesehatan cendrung

menimbulkan moral hazard pada penggunanya (Dhavel Daveand Robert Kaesner,

kesehatan, seperti mengurangi perilaku merokok, minum beralkhohol, dan malas

berolah raga namun hanya tindakan kuratif saja (Courbageand Couland, 2004).

Namun ada juga asuransi yang melakukan usaha menangani penyakit seperti

diabetes sekaligus melakukan usaha preventif mengontrol obesitas yang berkaitan

dengan penyakit tersebut (Klick and Stratman, 2004).

2.5. Solusi Mengatasi Moral Hazard

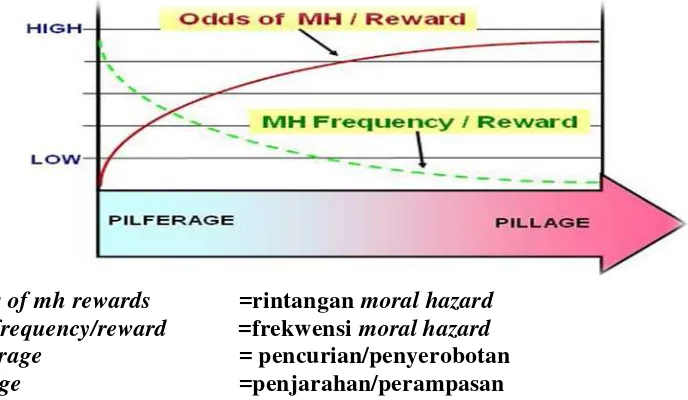

Untuk mengendalikan moral hazard, Dunham L. Cobb (2004)

membuat sebuah permodelan. Model tersebut menjelaskan bahwa semakin tinggi

rintangan/penghalang untuk melakukan moral hazard, maka semakin rendah

frekuensi moral hazard. Model tersebut digambarkan pada grafik dibawah ini.

Odds of mh rewards =rintangan moral hazard Mh frequency/reward =frekwensi moral hazard

Pilferage = pencurian/penyerobotan

Pillage =penjarahan/perampasan

Gambar 2.3 Grafik Rintangan vs Frekuensi Moral Hazard

Kebutuhan adalah sesuatu yang universal, namun keadaan genting

Begitu juga dengan keserakahan (greed) adalah sesuatu yang berlaku

universal, namun pada sebagian orang hal ini dapat dikendalikan. Faktor utama

yang mengendalikan kedua hal ini adalah etika dan nilai-nilai moral yang dianut

oleh seseorang. Etika moral seseorang dapat dibangun dengan menanamkan

nilai-nilai kebenaran agama dan ketauhitan. Kepercayaan seseorang kepada hari

pembalasan dimana semua yang dilakukan akan mendapatkan balasan, mampu

mengendalikan keinginan tidak baik yang ada dalam dirinya.

Selama 25 tahun terakhir, telah diterbitkan ratusan penelitian medis yang

menggunakan data klaim. Data klaim sering disebut juga sebagai data administrasi

atau "data tagihan" yang berisi catatan yang terjadi antara pasien dengan penyedia

pelayanan kesehatan. Ferver et al (2009) melakukan penelitian tentang penggunaan

data klaim untuk mengetahui: (1) Seberapa luas studi yang memanfaatkan data klaim,

(2) Area pelayanan kesehatan apa yang dapat menggunakan data klaim, (3) Apakah

penggunaan data klaim meningkat, dan (4) Apakah peneliti menginformasikan para

pembaca mengenai kelemahan data. Penelitian ini dilakukan dengan cara mengambil

1. 956 penelitian yang diterbitkan antara tahun 2000-2005 di New England Journal of

Medicine, The American Journal of Medicine, The American journal of Medical

Quality, Medical Care, Medical Care Research and Review, and Health Care

Financing Review selama enam tahun.

Hasil penelitian menunjukan bahwa penggunaan data klaim lebih sedikit

dibandingkan dengan sumber-sumber lain (uji coba klinis, survei dan wawancara,

7,3% dari seluruh penelitian yang diterbitkan dalam lima jurnal. Penelitian dengan

menggunakan data klaim memberikan banyak keuntungan, data klaim bersifat

anonim, berlimpah (plentiful), inexpensive, dan tersedia luas dalam format elektronik/

sebagai pengganti catatan medis. Meskipun demikian penelitian yang akan

menggunakan data klaim juga harus memperhatikan beberapa kekurangan, yaitu: (1)

sistem kode (coding) yang bisa memberikan informasi yang tidak akurat, (2) prosedur

rutin rumah sakit yang biasanya terkait dengan diagnosis tertentu mungkin kurang

dicatat pada formulir klaim, (3) kegiatan non-operasional sering tidak dicatat, (4)

asumsi bahwa individu dengan diagnosa yang sama rata-rata akan membutuhkan

prosedur yang sama dan perawatan.

Penelitian juga menunjukan bahwa data klaim umumnya digunakan untuk

menilai Akses (49, 0%) dan Mutu pelayanan medis (23, 8%). Hanya 9, 1% data klaim

yang digunakan untuk mempelajari morbiditas seperti pola diagnosis, tingkat rawat

inap, tingkat kelangsungan hidup, dan langkah-langkah skala besar lain yang

berkaitan dengan morbiditas dan kematian. Data klaim juga hanya sedikit digunakan

untuk menilai proses pengobatan (12, 6%) dan pencegahan (5, 6%). (Kementerian

Kesehatan RI, 2011)

Menurut Nyman (2004), dalam merespon informasi yang asimetris dan

adanya masalah moral hazard yang disebutkan oleh konsumen (pengguna), kontrak

asuransi harus optimal untuk mencegah resiko ketidakefisienan yang muncul akibat

moral hazard, perusahaan asuransi kesehatan harus merekomendasikan tindakan yang

memperkenalkan review utilization (kajian kemamfaatan) yang merupakan proses

penelitian akan keperluan, kelayakan dan efisiensi dari penggunaan pelayanan dan

fasilitas kesehatan yang sejauh ini dapat mengurangi moral hazard.

Ada beberapa standard dari kontrak asuransi di Amerika Serikat seperti:

deductible, coinsurance rate dan co-payment yang berusaha mengurangi moral

hazard dan penggunaan asuransi kesehatan yang tidak efisien.

a. Deductable

Pemegang asuransi kesehatan membayar sejumlah uang tertentu setiap tahun

untuk pelayanan medis sebelum pihak asuransi memberi/membayar apapun (Nyman

2004) jumlah ini disebut deductable misalnya seseorang yang membayar premi

$500, kemudian pihak asuransi akan membayar atau biaya pelayanan yang melebihi

$500.

b. Coinsurance

Banyak juga pihak asuransi memerlukan pemegang asuransi membayar

sejumlah pasti biaya yang melebihi deductable (Nyman 2004), jumlah tambahan ini

disebut bayaran coinsurance contoh seseorang membayar $100 untuk biaya asuransi

untuk setahun, bila baru terpakai 20% maka sisanya akan dikembalikan ke peserta

c. Co-Payment

Kebanyakan manajemen mengatur pemegang asuransi untuk membuat

bayaran dari biaya pelayanan untuk setiap kunjungan kepada pembeli pelayanan

kesehatan/provider (Nyman, 2004).

2.6. Asuransi Kesehatan (Definisi, Manfaat dan Ciri Khusus)

Asuransi kesehatan adalah jenis produk asuransi yang secara khusus

menjamin biaya kesehatan atau perawatan anggota asuransi tersebut jika mereka jatuh

sakit atau mengalami kecelakaan. Produk asuransi kesehatan diselenggarakan baik

oleh perusahaan asuransi sosial, perusahaan asuransi jiwa, maupun perusahaan

asuransi umum. Beberapa perusahaan asuransi kerugian dan asuransi jiwa telah

memasarkan pula program-program asuransi kesehatan dengan berbagai macam

variannya (Thabrany H, 2001).

Ada beberapa manfaat asuransi kesehatan selain mendekatkan akses

masyarakat terhadap pelayanan kesehatan antara lain :

a. Asuransi merubah peristiwa tidak pasti menjadi pasti dan terencana

b. Asuransi membantu mengurangi risiko perorangan ke risiko sekelompok orang

dengan cara perangkuman risiko (risk pooling

Dengan demikian terjadi subsidi silang yang muda membantu yang tua, yang

sehat membantu yang sakit, yang kaya membantu yang miskin. ). (Murti B, 2000).

Orang-orang berperilaku penghindar risiko, sangat diperlukan dalam

dengan membeli asuransi, seorang penghindar risiko tidak hanya memperoleh

kepastian berkenaan dengan sakit, tetapi juga memperoleh kepuasan (utilitas) yang

relatif lebih tinggi karena merasa terlindungi. Dalam membicarakan asuransi, tidak

terlepas dari pemeliharaan dan pelayanan kesehatan yang termasuk ke dalam

kelompok pelayanan jasa karena sebagian besar produknya berupa jasa pelayanan.

Ada beberapa ciri khusus yang perlu dipertimbangkan dalam pemeliharaan dan

pelayanan kesehatan antara lain :

a. Sehat dan Pelayanan Kesehatan sebagai Hak

Seperti kebutuhan dasar lainnya, maka hidup sehat merupakan elemen

kebutuhan dasar yang selalu harus diupayakan untuk dipenuhi terlepas dari

kemampuan seseorang untuk membayarnya.

b. Uncertainty

Adanya ketidakpastian tentang kebutuhan pemeliharaan dan pelayanan

kesehatan, mengenai waktu, tempat, besarnya biaya, urgensi pelayanan dan

sebagainya.

(Ketidakpastian)

c. Asymetric Information

Asymetric Information yaitu keadaan tidak seimbang antara pengetahuan

pemberi pelayanan (provider) dengan pengguna jasa pelayanan (klien/pasien)

karena pasien ignorance, provider-lah yang menentukan jenis dan volume

pelayanan yang perlu dikonsumsi oleh pasien. Keadaan ini akan memicu

terjadinya supply induced demand yaitu pemberian pelayanan melebihi

d. Externality

e. Padat Karya

Banyak sekali jenis tenaga yang memberikan kontribusi dalam pelayanan

kesehatan dan bekerja secara tim, contohnya : tenaga di rumah sakit (lebih

dari 60 jenis).

Externality yaitu pengguna maupun bukan pengguna jasa pemeliharaan dan

pelayanan kesehatan langsung dapat menikmati hasilnya, pelayanan yang

sifatnya pencegahan umumnya mempunyai eksternalitas yang besar sehingga

digolongkan pada komoditi masyarakat atau public goods, contohnya:

imunisasi.

f. Mix-Outputs

Mix-outputs

g. Retriksi Berkompetisi

Retriksi berkompetisi yaitu adanya pembatasan praktek berkompetisi

sehingga mekanisme pasar tidak sempurna, misalnya: tidak ada pemberian

barang atau banting harga dalam pelayanan kesehatan.

yaitu keluaran yang dihasilkan merupakan suatu paket pelayanan

sebagai kerjasama tim yang sifatnya bervariasi antar individu dan sangat

tergantung pada jenis penyakit.

h. Ciri-ciri di atas perlu dipertimbangkan dalam penentuan premi peserta

asuransi, pencapaian tarif pelayanan, penentuan aksesitas terhadap sarana

pelayanan kesehatan, maupun penentuan jasa pelayanan bagi dokter, perawat

2.7. Landasan Teori

Moral hazard dapat didefinisikan menjadi empat berdasarkan kondisi yang

berbeda Mitnick (1996). Pertama moral hazard terjadi karena kondisi monitoring

Disability (hidden action) Ketidakmampuan mengamati atau memonitor tindakan

secara konseptual perilaku agen yang berbeda, ketidaksamaan informasi antara

kedua pihak, kebutuhan yang berbeda-beda, ketidakmampuan membuat kontrak

untuk menghilangkan masalah (tanpa kemampuan untuk memonitor perilaku agen,

serta kontrak yang dibuat tidak dapat dilaksanakan). Prinsipal dan agen diasumsikan

mempunyai potensi konflik kepentingan.

Kedua moral hazard sebagai bentuk dari morals disability. Moral hazard

terjadi karena kecenderungan perilaku-perilaku yang tidak bermoral seperti tidak

jujur, tidak peduli, tidak tahu atau tidak tabah.

Ketiga, moral hazard terjadi karena undesirable outcome (impact)

production. Moral hazard merupakan bentuk oportunisme pasca kontraktual yang

timbul karena tindakan yang mempunyai konsekuensi efisiensi yang tidak dapat

diobservasi secara bebas sehingga seseorang bias memenuhi kepentingan pribadinya

atas biaya pihak lain.

Keempat, moral hazard terjadi karena adanya undesirable behavior

production (perilaku yang tidak diinginkan) dipandang dari perspektif prinsipal. Agen

tidak cukup menjamin tindakannya akan menguntungkan prinsipal atau bisa

mengurangi kerugian yang mungkin terjadi. Moral hazard diidentifikasi sebagai hasil

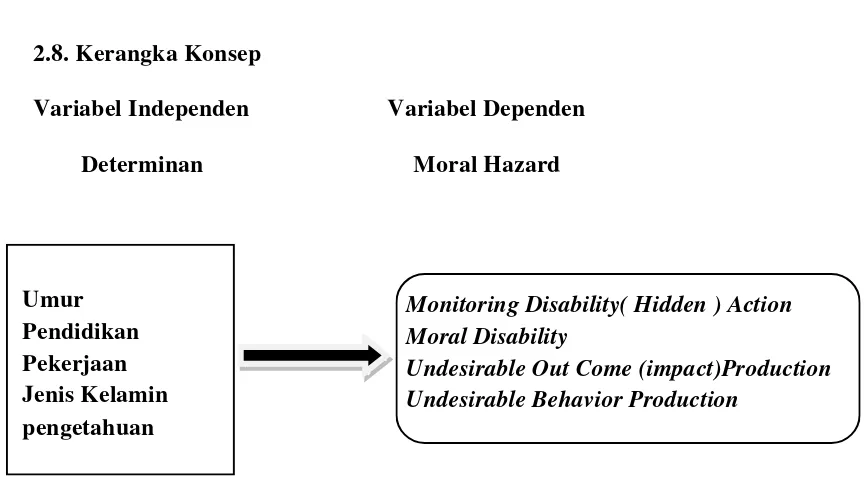

2.8. Kerangka Konsep

Variabel Independen Variabel Dependen Determinan Moral Hazard

Gambar 2.4. Kerangka Konsep Penelitian

Monitoring Disability( Hidden ) Action Moral Disability

Undesirable Out Come (impact)Production Undesirable Behavior Production

BAB 3

METODE PENELITIAN

3.1. Jenis Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah penelitian

explanatory reseach.

3.2. Lokasi dan Waktu Penelitian

Lokasi penelitian ini dilakuklan di Instalasi rawat jalan RSUP H. Adam Malik

Medan. Waktu penelitian sejak pengesahan judul penelitian, konsultasi, kolokium,

penelitian lapangan, seminar hasil penelitian dan komprehensif adalah 8 (tujuh)

bulan terhitung Januari s/d Agustus 2014.

3.3. Populasi dan sampel

3. 3. 1. Populasi penelitian ini adalah : Semua pasien rawat jalan peserta BPJS

non PBI di RSUP H. Adam Malik Medan yang telah terdaftar sebagai

peserta asuransi kesehatan BPJS I yang diambil dalam 1 bulan.

3. 3. 2. Sampel, mengingat keterbatasan yang dimiliki oleh peneliti baik berupa

tenaga, waktu maupun biaya. Peneliti menggunakan Patokan rasio 1 :10

yang artinya setiap satu Variabel Independen ada 10 sampel, pada

penelitian ini terdapat 5 variabel independen, jumlah sampel menjadi 50

(Riyanto, 2012). Cara penentuan sampel seperti ini juga disebut sebagai

3.4. Metode Pengumpulan Data

a. Data primer adalah keseluruhan data yang diperoleh langsung dari pasien rawat

Jalan dengan menggunakan kuesioner melalui wawancara.

b. Data sekunder adalah data/informasi yang berasal dari keterangan beberapa SMF

poli rawat jalan, unit verifikasi pasien dan loket pendaftaran pasien yang ada di

RSUP.H. Adam Malik Medan.

3.5. Definisi Operasional Variable Penelitian

a. Moral hazard adalah persepsi yang buruk terhadap risiko yang merupakan

perilaku seseorang yang tidak peduli akan resiko, tidak jujur dalam memberikan

informasi sehingga dapat merugikan orang lain (pihak asuransi /negara).

b. Umur adalah usia responden pada saat diteliti.

c. Pendidikan adalah jenjang sekolah yang telah dimiliki oleh responden.

d. Pekerjaan adalah kegiatan/usaha yang dilakukan oleh responden dalam memenuhi

kebutuhan hidupnya.

e. Jenis Kelamin adalah status gender yang dimiliki oleh responden

f. Pengetahuan adalah informasi yang telah didapat oleh responden

g. Monitoring Disability (Hidden) Action adalah moral hazard yang disebabkan

oleh ketidakmampuan mengamati agen secara konseptual, terjadi asimetris

h. Moral Disability adalah moral hazard yang disebabkan oleh adanya

kecenderungan perilaku yang tidak bermoral, seperti tidak jujur, tidak taat, tidak

peduli dan tidak tabah.

i. Undesirable out come (impact) production adalah, moral hazard yang disebabkan

karena dibayarkan oleh pihak ketiga/pihak lain.

j. Undesirable Behavior production adalah moral hazard yang dikarenakan adanya

sistem/aturan yang belum baik.

3.6. Metode Pengukuran

Untuk mengetahui determinan yang menyebabkan terjadinya moral

hazard pada pasien rawat jalan (peserta asuransi kesehatan BPJS I non PBI) di

RSUP.H. Adam Malik diperlukan pengkategorian atas wawancara, laporan dan data

mana saja yang tergolong indikasi moral hazard:

a. Responden tidak memahami tentang asuransi kesehatan.

b. Responden tidak memahami tentang BPJS.

c. Responden tidak memahami secara benar tentang apa yang dimaksud dengan

sehat.

d. Responden tidak memahami secara benar tentang perilaku hidup bersih dan

sehat.

e. Responden tidak tahu cara menjaga kesehatan secara benar.

f. Responden jarang mendengarkan penyuluhan kesehatan.

h. Responden jarang berolah raga.

i. Responden pernah memakai kartu berobat yang bukan atas namanya.

j. Responden pernah meminta tambahan hari/berobat kepada petugas kesehatan

3.6.1. Variabel yang Digunakan

a. Variabel independen yaitu: umur, pendidikan, pekerjaan, jenis kelamin dan

pengetahuan.

b. Variabel dependen yaitu determinan yang menyebabkan peserta

asuransi melakukan Moral hazard

3.6.2. Metode Pengukuran Variabel Dependen

1= Moral hazard Skor 1-14

0 = Tidak melakukan moral hazard Skor 15-20

Data kategorik dan Skala Ordinal

3.6.3. Metode Pengukuran Variabel Independen

1. Umur

Umur dikategorikan menjadi 2 yaitu :

0 = Umur 20 – 40 Tahun

1 = Umur > 40 Tahun

Data kategorik dan Skala Ordinal

2. Pendidikan

Pendidikan dikategorikan menjadi 2 yaitu :

0= pendidikan rendah (Tidak Sekolah, tamat SD, SMP dan SMA)

Data kategorik dan Skala Ordinal

3. Pekerjaan

Pekerjaan dikategorikan menjadi 2 yaitu:

0 = tidak bekerja

1 = bekerja

Data kategorik dan Skala Ordinal

4. Jenis Kelamin

1 = Laki-laki

0 = Perempuan

5. Pengetahuan

1= Memahami BPJS

0= Tidak memahami BPJS

3.7. Metode Analisa Data 3.7.1. Analisis Univariat

Analisis statistik untuk mengetahui tentang frekuensi dan proporsi dari setiap

variabel dependen maupun variabel independen.Data tersebut dalam bentuk distribusi

3.7.2. Analisis Bivariat

Analisis Bivariat untuk melihat hubungan variabel independen dengan

variabel dependen menggunakan uji chi-square pada taraf kepercayaan 95%

(p<0.05). Variabel independen yang masuk ke model analisis multivariat dengan

menggunakan uji regresi logistik, harus memiliki nilai p < 0,25 pada hasil uji

bivariat. (Murti B, 1996)

3.7.3. Analisis Multivariat

Data kuantitatif dianalisa secara multivariat untuk menggambarkan variabel

umur, pendidikan, pekerjaan, Jenis kelamin dan Pengetahuan responden sebagai

peserta asuransi kesehatan BPJS I non PBI terhadap kejadian Moral hazard,

“kemudian dicari variabel independen mana yang paling dominan yang

menyebabkan terjadinya variabel dependen Moral hazard yang dilakukan oleh pasien

rawat jalan RSUP H. Adam Malik, kemudian disajikan secara matematik dengan uji

regresi logistik ganda.

Y = β + α1 X1 + α2X2 + α3X3 + α4X

Dimana:

4

Y = Variabel dependen yang hendak diprediksi

β = Konstanta

α1

X

= unstandardized regression coefficient variabel bebas 1

1

α2 = nilai variabel bebas 1 (prediktor 1)

X

=unstandardized regression coefficient variabel bebas 2

2 α

= nilai variabel bebas 2 (prediktor 2)

3

X

= unstandardized regression coefficient variabel bebas 3

3

α4 = nilai variabel bebas 3 (prediktor 3)

X

= unstandardized regression coefficient variabel bebas 4

BAB 4

HASIL PENELITIAN

4.1 Deskripsi Lokasi Penelitian

Penelitian ini dilakukan di Instalasi rawat jalan RSUP.H Adam Malik Medan

yang berada di jalan Bunga Lau no. 17 Medan yang merupakan rumah sakit umum

pusat yang pengelolaannya dibawah Kementerian Kesehatan RI. RSUP.H. Adam

Malik mulai berfungsi sejak tannggal 17 Juni 1991 dengan pelayanan rawat jalan dan

untuk pelayanan rawat inap mulai berfungsi tepatnya pada tanggal 2 Mei 1992. RSUP

H. Adam Malik mulai beroperasi secara total pada tanggal 21 Juli 1993 yang

diresmikan oleh Presiden Soeharto. Pada saat ini RSUP. H. Adam Malik memiliki

Visi dan MISI sebagai berikut:

- Menjadi pusat rujukan yang unggul di Sumatera pada tahun 2015

-Menyelenggarakan pendidikan dan pelatihan yang professional

-Memberikan pelayanan kesehatan paripurna yang bermutu,terjangkau akuntabel

dan mandiri

RSUP.H.Adam Malik Medan pada saat ini memberikan pelayanan kesehatan kepada

4.2 Karakteristik Reponden

Pada penelitin ini responden yang diteliti adalah pasien rawat jalan peserta asuransi

BPJS I Non PBI di RSUP.H. Adam Malik Medan dengan jumlah sampel 50 orang.

Pada penelitian ini karakteristik responden yang dilihat meliputi: umur,

pendidikan, pekerjaan, jenis kelamin, dan pengetahuan. Tabel 4.1 menunjukkan

bahwa responden yang berusia 20-40 tahun sebanyak 26 (52%) dan responden yang

berusia > 40 tahun sebanyak 24 (48%), responden yang berpendidikan tinggi

(Diploma/Akademik/Perguruan Tinggi) sebanyak 20 orang (40%) dan yang

berpendidikan rendah (Tidak sekolah, Tamatan SD, SMP, SMA) sebanyak 30 orang

(60%), responden yang bekerja sebanyak 21 orang (42%) dan yang tidak bekerja

sebanyak 29 orang (58 %), responden yang berjenis kelamin laki-laki sebanyak 25

orang (50 %) dan yang berjenis kelamin perempuan sebanyak 25 orang (50%),

responden yang paham BPJS sebanyak 28 orang (56%) dan yang tidak paham BPJS

Tabel 4.1 Distribusi Frekuensi Responden berdasarkan Kategori Umur, Pendidikan, Pekerjaan, Jenis Kelamin dan Pengetahuan

4.3 Analisa Univariat

Analisa Univariat digunakan untuk menggambarkan distribusi frekuensi dari

variabel Independen (umur, pendidikan, pekerjaan, jenis kelamin dan pengetahuan)

terhadap variabel dependen (perilaku Moral hazard )

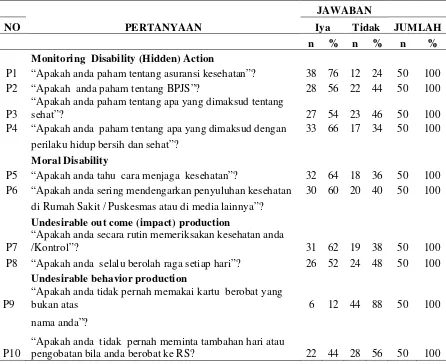

Tabel 4.2 Distribusi Jawaban Responden yang Dikaitkan dengan Perilaku Moral Hazard pada Responden

“Apakah anda paham tentang apa yang dimaksud tentang

sehat”? 27 54 23 46 50 100

“Apakah anda secara rutin memeriksakan kesehatan anda

/Kontrol”? 31 62 19 38 50 100

P8 “Apakah anda selalu berolah raga setiap hari”? 26 52 24 48 50 100

Undesirable behavior production

P9

“Apakah anda tidak pernah memakai kartu berobat yang

bukan atas 6 12 44 88 50 100

nama anda”?

P10

“Apakah anda tidak pernah meminta tambahan hari atau

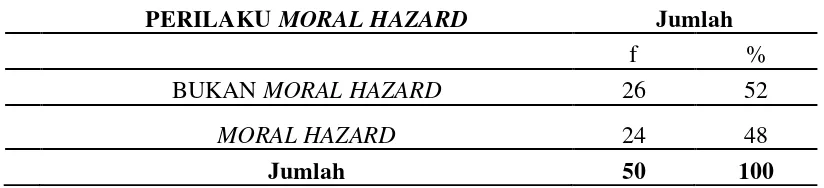

Tabel 4.3 Distribusi Moral Hazard

PERILAKU MORAL HAZARD Jumlah

f %

BUKAN MORAL HAZARD 26 52

MORAL HAZARD 24 48

Jumlah 50 100

44. Analisa Bivariat

Analisa bivariat dilakukan untuk mengidentifikasi hubungan variabel

Independen (umur, pendidikan, pekerjaan, jenis kelamin dan pengetahuan) dengan

variabel dependen (perilaku Moral hazard).

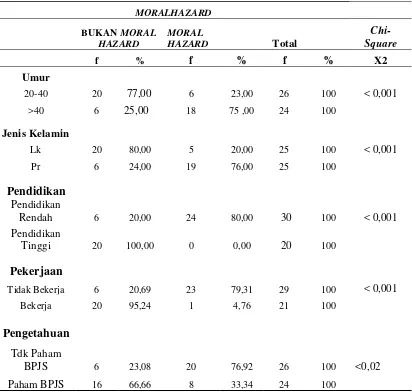

44.1 Umur

Berdasarkan hasil penelitian Variabel umur berpengaruh dan

signifikan terhadap terjadinya perilaku Moral hazard dengan nilai P = 0,00 (P<0,05).

Hal ini sejalan dengan pernyataan Courbage dan Couland (2004) yang menyatakan

bahwa peserta asuransi yang berusia tua lebih jarang berolahraga (exercise less)

44.2 Pendidikan

Berdasarkan hasil penelitian Variabel pendidikan berpengaruh dan

signifikan terhadap terjadinya perilaku Moral hazard dengan nilai P = 0,00 (P<0,05).

Hal ini sesuai dengan pernyataan Dahlan (2013) bahwa taraf pendidikan sangat

berpengaruh terhadap terjadinya perilaku moral hazard.

44.3 Pekerjaan

Berdasarkan hasil penelitian Variabel pekerjaan berpengaruh dan signifikan

terhadap terjadinya perilaku Moral hazard dengan nilai P = 0,00 ( P<0,05). Hal ini

sejalan dengan pendapat David (2012) peserta asuransi kesehatan yang tidak bekerja

cenderung melakukan Moral hazard dikarenakan minimnya informasi yang ia dapat

sehingga mempengaruhi perilakunya terhadap kesehatan.

44.4 Jenis Kelamin

Berdasarkan hasil penelitian Variabel Jenis Kelamin berpengaruh dan signifikan

terhadap terjadinya perilaku Moral hazard dengan nilai P = 0,00 ( P<0,05). Hal ini

sesuai dengan pendapat Dhaval Dave-Robert Kaestner (2009) yang menyatakan

peserta asuransi kesehatan yang berjenis kelamin laki-laki terutama pada yang

berusia lanjut lebih banyak melakukan Moral hazard, hal ini dikaitakan dengan

44.5 Pengetahuan

Berdasarkan hasil penelitian Variabel pengetahuan berpengaruh dan

signifikan terhadap terjadinya perilaku Moral hazard dengan nilai P = 0,002

(P<0,05). Hal ini sesuai dengan pendapat Scott (2000) yang menyatakan pengetahuan

merupakan faktor predisposisi untuk terjadinya asimetri informasi penyebab Moral

hazard, karena pada umumnya mereka kurang mengetahui perilaku mana yang baik

untuk kesehatan. Notoatmojo (2012) juga berpendapat pengetahuan merupakan faktor

Tabel 4.4 Tabulasi Silang hubungan Umur, Pendidikan, Pekerjaan, Jenis kelamin dan Pengetahuan dengan Moral Hazard

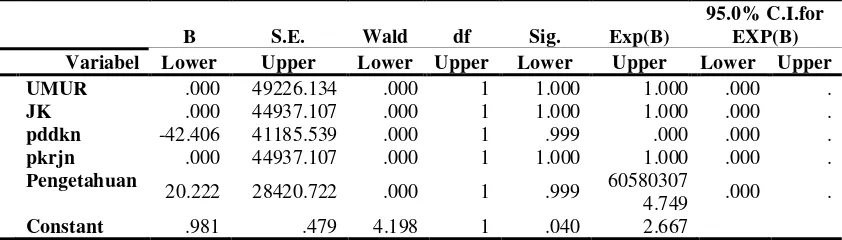

4.5 Analisis Multivariat

Untuk menganalisis pengaruh umur, pendidikan, pekerjaan, jenis kelamin dan

pengetahuan terhadap perilaku Moral hazard.

Berdasarkan hasil uji Chi-square diperoleh lima variabel memiliki nilai

probabilitas (P<0.05) yaitu umur, pendidikan, pekerjaan, jenis kelamin dan

penegetahuan. Kemudian variabel tersebut dimasukkan dalam model regresi

logistik berganda dengan metode backward LR.Yaitu mengeluarkan variabel

yang nilai P>0.05 secara bertahap dari komputer sehingga didapat variabel yang

berpengaruh.

Berdasarkan hasil dari analisis multivariat dengan uji regresi logistik berganda

didapatkan bahwa variabel pendidikan berpengaruh terhadap terjadinya perilaku

Moral hazard dengan nilai sig p ( 0.001)< 0,05.

BAB 5 PEMBAHASAN

Moral hazard merupakan fenomena yang sering ditemukan di asuransi

kesehatan.

Moral Hazard ada 2 jenis, Moral hazard langsung dan Moral hazard tidak langsung

Moral hazard langsung terjadi pada kasus dimana pasien peserta asuransi menjadi

tidak berhati-hati atau tidak perduli setelah mengikuti program asuransi kesehatan.

Moral hazard tidak langsung terjadi ketika sistem dari asuransi yang menyebabkan

timbulnya moral hazard.

5.1 Pegaruh Pendidikan terhadap terjadinya Perilaku Moral Hazard

Berdasarkan hasil penelitian diperoleh bahwa ada hubungan yang signifikan

antara pendidikan dengan Moral hazard dengan nilai Sig = 0,001 (P< 0,05).

Sebahagian besar responden yang berpendidikan rendah menunjukkan Frekuensi

melakukan Moral hazard, dibandingkan dengan responden yang berpendidikan tinggi

Pendidikan rendah didalam penelitian ini adalah pendidikan SD, SMP dan SMA

sedangkan yang dimaksud pendidikan tinggi adalah responden yang tamatan

perguruan tinggi dan Akademi/Diploma.

Hal ini sejalan dengan pernyataan Dahlan (2013) bahwa tarap pendidikan sangat

berpengaruh terhadap terjadinya perilaku Moral hazard, rendahnya pendidikan

menyebabkan seseorang menjadi kurang tahu bahkan tidak tahu (ignorance). Hal

oleh pendidikan dan pengetahuan (prediposisi faktor). Scott (2000) juga menyatakan

Moral hazard terjadi adanya asimetri informasi yang diterima oleh peserta asuransi.

Indeks Pembangunan Manusia (Human Development Index) yang dikembangkan

oleh Badan Pembangunan-Perserikatan Bangsa-Bangsa (UNDP) mencakup tiga

indikator utama, yakni pendidikan (education), kesehatan (health), dan ekonomi

(ekonomy). Hal ini sangat beralasan karena memang ketiga faktor ini bukan hanya

saling terkait dan mempengaruhi ,tetapi saling melengkapi dalam membentuk kualitas

hidup manusia. Pada masyarakat di Negara berkembang seperti Indonesia tiga

masalah sosial yang ada adalah: kebodohan (ignorancy) akibat rendahnya pendidikan,

berbagai penyakit (disease ) akibat rendahnya derajat dan pelayanan kesehatan dan

kemiskinan (proverty) akibat rendahnya ekonomi, ketiga hal saling mempengaruhi

dan membentuk lingkaran setan. Pendidikan bertujuan untuk memerangi kebodohan ,

dapat berpengaruh terhadap peningkatan kemampuan berusaha atau bekerja, sehingga

dapat meningkatkan pendapatan (ekonomi), selanjutnya akan dapat meningkatkan

kemampuan mencegah penyakit, meningkatan kemampuan untuk memelihara dan

meningkatkan kesehatan (Notoatmojo, 2012).

Kesehatan merupakan hasil interaksi berbagai faktor, baik faktor internal (dari

dalam diri manusia) maupun faktor eksternal (di luar diri manusia). Faktor internal

ini terdiri dari faktor fisik dan psikis. Faktor eksternal terdiri dari berbagai faktor,

antara lain : sosial, budaya masyarakat, lingkungan fisik, politik, ekonomi,