5.1

POTENSI PENDANAAN APBD

Bagian ini menggambarkan struktur APBD Kabupaten/Kota selama 3-5 tahun

terakhir dengan sumber data berasal dari dokumen Realiasasi APBD dalam 5

tahun terakhir. Komponen yang dianalisis berdasarkan format Permendagri No.

13 Tahun 2006 adalah sebagai berikut:

a. Belanja Daerah yang meliputi: Belanja Langsung dan Belanja Tak Langsung.

b. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana

Perimbangan, dan Pendapatan Lain yang Sah.

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan

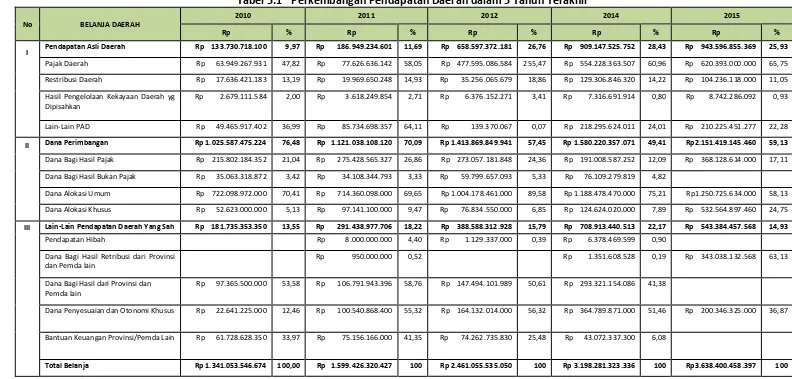

Tabel 5.1 Perkembangan Pendapatan Daerah dalam 5 Tahun Terakhir

Hasil Pengelolaan Kekayaan Daerah yg Dipisahkan

Tabel 5.2 Perkembangan Belanja Daerah dalam 5 Tahun Terakhir

BELANJA DAERAH 2010 2011 2012 2014

Rp % Rp % Rp % Rp %

Belanja Tidak Langsung Rp 823.191.311.610 64,57 Rp 1.016.633.303.301 65,64 Rp 1.157.954.991.916 47,92 Rp1.580.485.973.438 79,77

Belanja Pegawai Rp 580.026.751.948 70,46 Rp 729.085.871.251 71,72 Rp 962.293.081.316 83,10 Rp 1.260.757.734.138 79,77

Belanja Bunga

Belanja Subsidi Rp 43.371.534.300 5,27 Rp 42.626.171.700 4,19

Belanja Hibah Rp 76.222.318.330 9,26 Rp 97.209.855.278 9,56 Rp 89.547.007.000 7,73 Rp 130.914.160.300 8,28

Belanja Bantuan Sosial Rp 56.820.390.032 6,90 Rp 66.368.043.072 6,53 Rp 9.889.584.550 0,85 Rp 52.224.000.000 3,30

Biaya bagi hasil kepada Prov/Kab/Kota/Pem. Desa Rp 31.726.317.000 3,85 Rp 25.852.586.000 2,54 Rp 33.480.254.050 2,89 Rp 45.465.375.000 2,88 Biaya bantuan Keu. dari Prov/Kab/Kota/Pem. Desa Rp 35.024.000.000 4,25 Rp 55.490.777.000 5,46 Rp 62.745.065.000 5,42 Rp 91.424.704.000 5,78

Belanja Tidak Terduga

Belanja Langsung Rp 451.773.540.141 35,43 Rp 532.208.528.411 34,36 Rp 1.258.266.184.262 52,08 Rp1.570.823.976.525 49,85

Belanja Pegawai Rp 72.491.323.013 16,05 Rp 101.736.632.306 19,12 Rp 200.137.074.570 15,91 Rp 241.000.382.968 15,34

Belanja Barang dan Jasa Rp 181.017.055.026 40,07 Rp 214.812.874.415 40,36 Rp 412.360.875.555 32,77 Rp 736.972.196.228 46,92

Belanja Modal Rp 198.265.162.102 43,89 Rp 215.659.021.690 40,52 Rp 645.768.234.137 51,32 Rp 592.851.397.329 37,74

Gambar 5.1 Grafik Perkembangan Proporsi Pendapatan dan Belanja dalam APBD

Pemerintah Kabupaten/Kota memiliki tugas untuk membangun prasarana

permukiman di daerahnya. Untuk melihat upaya pemerintah daerah dalam

melaksanakan pembangunan bidang Cipta Karya perlu dianalisis proporsi belanja

pembangunan Cipta Karya terhadap total belanja daerah dalam 3-5 tahun

terakhir. Proporsi belanja Cipta Karya meliputi pembangunan infrastruktur baru,

operasional dan pemeliharaan infrastruktur yang sudah ada.

Rp1.000.000.000.000 Rp2.000.000.000.000 Rp3.000.000.000.000 Rp4.000.000.000.000

2010 2011 2012 2014 2015

Lain-Lain Pendapatan Daerah Yang Sah

Dana Perimbangan

Pendapatan Asli Daerah

Rp500.000.000.000 Rp1.000.000.000.000 Rp1.500.000.000.000 Rp2.000.000.000.000 Rp2.500.000.000.000 Rp3.000.000.000.000 Rp3.500.000.000.000

2010 2011 2012 2014

Tabel 5.3 Perkembangan Alokasi APBD untuk Pembangunan Bidang Cipta Karya Program Peningkatan Kesiagaan dan Pencegahan Bahaya

Kebakaran 150.000.000 134.668.750 265.000.000 140.131.250 133.769.750 263.212.000 0,93 0,99 0,99

Program Peningkatan Sarana dan Prasarana Pemerintah

dan Fasilitas Umum 20.186.017.400 53.868.566.400 34.269.559.500 12.666.859.400 36.987.316.040 30.387.757.750 0,63 0,69 0,89

Selain itu, pemerintah daerah juga didorong untuk mengalokasikan Dana Daerah

untuk Urusan Bersama (DDUB) sebagai dana pendamping kegiatan APBN di

kabupaten/kota. DDUB ini menunjukan besaran komitmen pemerintah daerah

dalam melakukan pembangunan bidang Cipta Karya.

Tabel 5.4 Perkembangan DDUB dalam 5 Tahun Terakhir

Sektor

terakhir yang bersumber dari APBN. Meskipun pembangunan infratruktur

permukiman merupakan tanggung jawab Pemda, Ditjen Cipta Karya juga turut

melakukan pembangunan infrastruktur sebagai stimulan kepada daerah agar

dapat memenuhi SPM. Setiap sektor yang ada di lingkungan Ditjen Cipta Karya

menyalurkan dana ke daerah melalui Satuan Kerja Non Vertikal (SNVT) sesuai

dengan peraturan yang berlaku (PermenPU No. 14 Tahun 2011). Data dana yang

dialokasikan pada suatu kabupaten/kota perlu dianalisis untuk melihat trend

Tabel 5.5 Tabel APBN Cipta Karya di Kabupaten Karawang dalam 5 Tahun Terakhir

Sektor Alokasi

2011 2012 2013 2014 2015

Pengembangan Air Minum Pengembangan PLP

Pengembangan Permukiman

Penataan Bangunan dan Lingkungan

Total

Di samping APBN yang disalurkan Ditjen Cipta Karya kepada SNVT di daerah,

untuk mendukung pendanaan pembangunan infrastruktur permukiman juga

dilakukan melalui penganggaran Dana Alokasi Khusus. DAK merupakan dana

APBN yang dialokasikan ke daerah tertentu dengan tujuan mendanai kegiatan

khusus yang merupakan urusan daerah sesuai prioritas nasional.

Prioritas nasional yang terkait dengan bidang Cipta Karya adalah

pembangunan air minum dan sanitasi. DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air minum kepada masyarakat

berpenghasilan rendah di kawasan kumuh perkotaan dan di perdesaan termasuk

daerah pesisir dan permukiman nelayan. Sedangkan DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah, persampahan, dan

drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di

perkotaan yang diselenggarakan melalui proses pemberdayaan masyarakat.

Besar DAK ditentukan oleh Kementerian Keuangan berdasarkan Kriteria Umum,

Kriteria Khusus dan Kriteria Teknis. Dana DAK ini perlu dilihat alokasi dalam 5

Tabel 5.6 Perkembangan DAK Infrastruktur Cipta Karya di Kabupaten

5.3.1 Perkembangan Investasi Perusahaan Daerah Bidang Cipta Karya Dalam 5 Tahun Terakhir

Perusahaan daerah yang dibentuk pemerintah daerah memiliki dua fungsi, yaitu

untuk menyediakan pelayanan umum bagi kesejahteraan sosial (social oriented)

sekaligus untuk menghasilkan laba bagi perusahaan maupun sebagai sumber

pendapatan pemerintah daerah (profit oriented). Ada beberapa perusahaan

daerah yang bergerak dalam bidang pelayanan bidang Cipta Karya, seperti di

sektor air minum, persampahan dan air limbah. Kinerja keuangan dan investasi

perusahaan daerah perlu dipahami untuk melihat kemampuan perusahaan

daerah dalam meningkatkan cakupan dan kualitas pelayanan secara

berkelanjutan. Pembiayaan dari perusahaan daerah dapat menjadi salah satu

alternatif dalam mengembangkan infrastruktur Cipta Karya.

Dalam bagian ini disajikan kinerja perusahaan daerah yang bergerak di bidang

Cipta Karya berdasarkan aspek keuangan, aspek pelayanan, aspek operasi dan

aspek sumber daya manusia. Khusus untuk PDAM, indikator tersebut telah

ditetapkan BPP-SPAM untuk diketahui apakah perusahaan daerah memiliki

status sehat, kurang sehat atau sakit.

5.3.2 Perkembangan Investasi Pembangunan Cipta Karya Bersumber Dari

Swasta Dalam 5 Tahun Terakhir

Sehubungan dengan terbatasnya kemampuan pendanaan yang dimiliki

pemerintah, maka dunia usaha perlu dilibatkan secara aktif dalam pembangunan

infrastruktur Cipta Karya melalui skema Kerjasama Pemerintah dan Swasta (KPS)

(CSR) untuk kegiatan non-cost recovery. Dasar hukum pembiayaan dengan skema

KPS adalah Perpres No. 67 Tahun 2005 Tentang Kerjasama Pemerintah Dengan

Badan Usaha Dalam Penyediaan Infrastruktur serta PermenPPN No. 3 Tahun

2012 Tentang Panduan Umum Pelaksanaan Kerjasama Pemerintah dengan

Badan Usaha dalam Penyediaan Infrastruktur. Sedangkan landasan hukum untuk

pelaksanaan CSR tercantum dalam UU No. 40 tahun 2007 tentang Perseroan

Terbatas (PT) dan UU No. 25 tahun 2007 tentang Penanaman Modal.

Tabel 5.7 Perkembangan KPS Bidang CK dalam 5 Tahun Terakhir

Kegiatan Tahun Komponen

5.4 STRATEGI PENINGKATAN INVESTASI BIDANG CIPTA KARYA

Untuk melihat kemampuan keuangan daerah dalam melaksanakan

pembangunan bidang Cipta Karya dalam lima tahun ke depan maka dibutuhkan

analisis proyeksi perkembangan APBD, rencana investasi perusahaan daerah, dan

5.4.1 Proyeksi APBD 5 Tahun Kedepan

Proyeksi APBD dalam lima tahun ke depan dilakukan dengan melakukan

perhitungan regresi terhadap kecenderungan APBD dalam lima tahun terakhir

menggunakan asumsi atas dasar trend historis. Setelah diketahui pendapatan

dan belanja maka diperkirakan alokasi APBD terhadap bidang Cipta Karya dalam

lima tahun ke depan dengan asumsi proporsinya sama dengan rata-rata proporsi

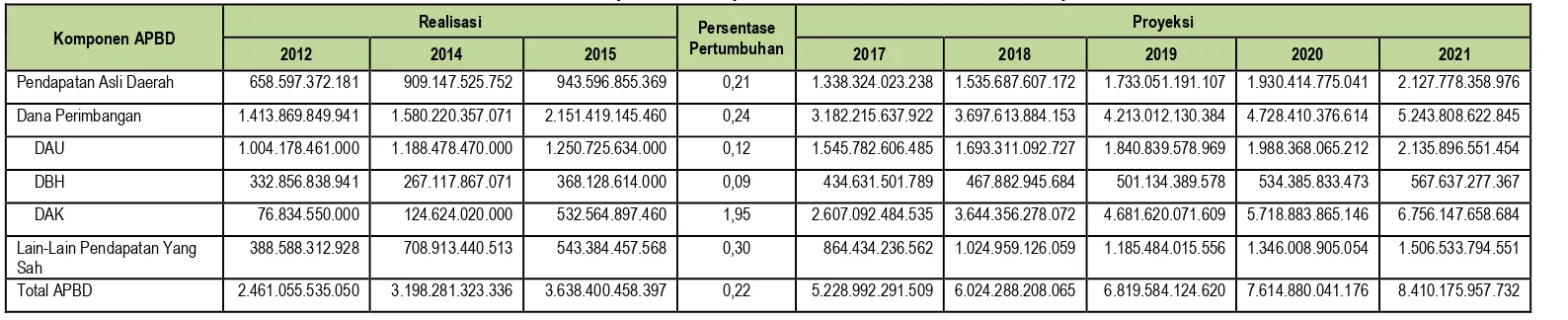

Tabel 5.8 Proyeksi Pendapatan APBD dalam 5 Tahun ke Depan

Komponen APBD Realisasi Pertumbuhan Persentase Proyeksi

2012 2014 2015 2017 2018 2019 2020 2021

Pendapatan Asli Daerah 658.597.372.181 909.147.525.752 943.596.855.369 0,21 1.338.324.023.238 1.535.687.607.172 1.733.051.191.107 1.930.414.775.041 2.127.778.358.976

Dana Perimbangan 1.413.869.849.941 1.580.220.357.071 2.151.419.145.460 0,24 3.182.215.637.922 3.697.613.884.153 4.213.012.130.384 4.728.410.376.614 5.243.808.622.845

DAU 1.004.178.461.000 1.188.478.470.000 1.250.725.634.000 0,12 1.545.782.606.485 1.693.311.092.727 1.840.839.578.969 1.988.368.065.212 2.135.896.551.454

DBH 332.856.838.941 267.117.867.071 368.128.614.000 0,09 434.631.501.789 467.882.945.684 501.134.389.578 534.385.833.473 567.637.277.367

DAK 76.834.550.000 124.624.020.000 532.564.897.460 1,95 2.607.092.484.535 3.644.356.278.072 4.681.620.071.609 5.718.883.865.146 6.756.147.658.684

Lain-Lain Pendapatan Yang Sah

388.588.312.928 708.913.440.513 543.384.457.568 0,30 864.434.236.562 1.024.959.126.059 1.185.484.015.556 1.346.008.905.054 1.506.533.794.551

Dari data proyeksi APBD tersebut, dapat dinilai kapasitas keuangan daerah

dengan metode analisis Net Public Saving dan kemampuan pinjaman daerah

(DSCR).

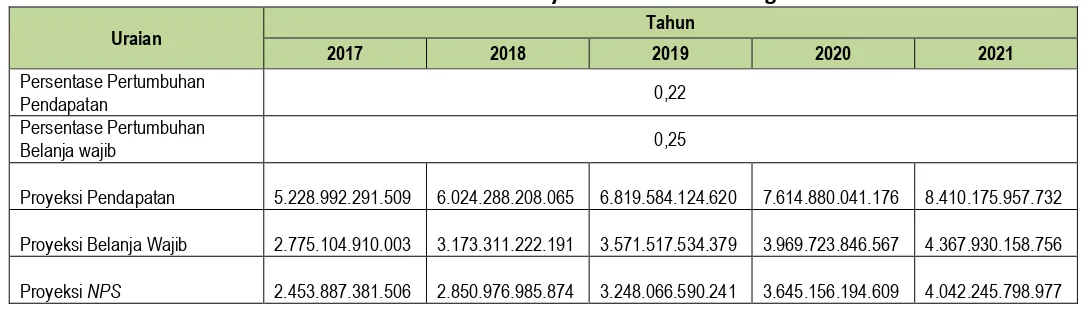

5.4.2 Net Public Saving

Net Public Saving atau Tabungan Pemerintah adalah sisa dari total penerimaan

daerah setelah dikurangkan dengan belanja/pengeluaran yang mengikat. Dengan

kata lain, NPS merupakan sejumlah dana yang tersedia untuk pembangunan.

Besarnya NPS menjadi dasar dana yang dapat dialokasikan untuk bidang

PU/Cipta Karya. Berdasarkan proyeksi APBD, dapat dihitung NPS dalam 3-5 tahun

ke depan untuk melihat kemampuan anggaran pemerintah berinvestasi dalam

bidang Cipta Karya. Adapun rumus perhitungan NPS adalah sebagai berikut:

Tabel 5.9 Tabel Proyeksi Net Public Saving

Uraian Tahun

Beberapa kabupaten/kota memiliki perusahaan daerah yang bergerak dalam

bidang pelayanan bidang Cipta Karya seperti air minum, air limbah maupun

persampahan. Dalam hal ini, perusahaan daerah tersebut umumnya memiliki

5.4.4 Rencana Kerjasama Pemerintah Dan Swasta Bidang Cipta Karya

Dalam menggali sumber pendanaan dari sektor swasta, Pemerintah Daerah perlu

menyusun daftar proyek potensial yang dapat dikerjakan dengan skema

kerjasama pemerintah dan swasta di bidang Cipta Karya untuk ditawarkan ke

pihak swasta.

Tabel 5.10Proyek Potensial yang Dapat Dibiayai dengan KPS dalam 5 Tahun Ke Depan

Nama Kegiatan Deskripsi

Kegiatan

Biaya Kegiatan (Rp)

Kelayakan Finansial

(IRR=….) Keterangan

5.4.5 Analisis Keterpaduan Strategi Peningkatan Investasi Pembangunan

Bidang Cipta Karya

Sebagai kesimpulan dari analisis aspek pembiayaan, dilakukan analisis tingkat

ketersediaan dana yang ada untuk pembangunan bidang infrastruktur Cipta

Karya yang meliputi sumber pemerintah pusat, pemerintah daerah, perusahaan

daerah, serta dunia usaha dan masyarakat. Kemudian, perlu dirumuskan strategi

peningkatan investasi pembangunan bidang Cipta Karya dengan mendorong

pemanfaatan pendanaan dari berbagai sumber.

ANALISIS KEMAMPUAN KEUANGAN DAERAH

Ketersediaan dana yang dapat digunakan untuk membiayai usulan program dan

kegiatan yang ada dalam RPI2-JM bidang Cipta Karya dapat dihitung melalui hasil

STRATEGI PENINGKATAN INVESTASI BIDANG CIPTA KARYA

Dalam rangka percapatan pembangunan bidang Cipta Karya di daerah dan untuk

memenuhi kebutuhan pendaanan dalam melaksanakan usulan program yang ada

dalam RPI2-JM, maka Pemerintah Daerah perlu menyusun suatu set strategi

untuk meningkatkan pendanaan bagi pembangunan infrastruktur permukiman.

1. Strategi peningkatan DDUB, meliputi:

Meningkatkan PAD terurtama pajak daerah potensial dan retribusi daertah potensial

Meningkatkan efisiensi penggunaan anggaran sehingga terdapat SilPA

Mengusulkan DDUB kepada Pemerintah Provinsi.

2. Strategi peningkatan penerimaan daerah dan efisiensi penggunaan anggaran, meliputi:

Meningkatkan penerimaan Pajak daerah potensial dan retribusi derah potensial

Meningkatkan efisiensi penggunaan dana anggaran berbasis kinerja

3. Strategi peningkatan kinerja keuangan perusahaan daerah, meliputi:

Meningkatkan kinerja pengelolaan perusahaan daerah untuk meningkatkan pelayanan

Meningkatkan cakupan pelayanan kepada masyarakat yang masih rendah

Meningkatkan pengelolaan keuangan perusahaan daerah secara efektif dan efisien sehingga memperoleh kauntungan

4. Strategi peningkatan peran masyarakat dan dunia usaha dalam pembiayaan pembangunan bidang Cipta Karya

Melakukan kerjasama dengan masyarakat di dalam pemeliharaan prasarana dan sarana pembangunan infrastruktur yang dibangun.

Melakukan kerjasama dengan pihak swasta dalam pengelolaan prasarana dan sarana infrastruktur bidang Cipka Karya.

5. Strategi pendanaan untuk operasi, pemeliharaan dan rehabilitasi infrastruktur permukiman yang sudah ada

Untuk biaya perbaikan / renovasi didanai dari APBD.

6. Strategi pengembangan infrastruktur skala regional.

Pengembangan infratsruiktur skala regioanl didanai oleh : Pemerintah Kabupaten, Pemerintah Provinsi dan Pemerintah Pusat, atau