BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1 Ekonomi Makro

2.1.1.1 Pengertian dan Sejarah berkembangnya Ekonomi Makro

Makro ekonomi adalah salah satu cabang ilmu ekonomi yang membahas perilaku perekonomian secara agregat, misalnya kemakmuran dan resesi, output barang dan jasa, total perekonomian, laju pertumbuhan output, laju inflasi dan pengangguran, neraca pembayaran dan juga nilai kurs ( Dornbusch, Stanley, dan Mulyadi, 1996:3)

itu. Dalam buku yang berjudul The General Theory of Employment, Interest, and Money, John Maynard Keynes mengatakan bahwa pada saat itu untuk memecahkan masalah ekonomi suatu perekonomian tidak boleh hanya tergantung pada mekanisme pasar saja tetapi membutuhkan juga campur tangan pemerintah didalamnya. Pandangan John Maynard Keynes dalam bukunya tersebut menjadi awal ataupun landasan lahirnya teori ekonomi makro modern.

2.1.1.2 Masalah dalam Ekonomi Makro

Di setiap negara di dunia ini tentu kegiatan perekonomiannya tidak selalu stabil, apalagi dengan ruang lingkup yang sangat luas setiap negara pasti mempunyai kendala ataupun masalah tersendiri. Namun bila diklasifikasikan lagi masalah masalah yang dihadapi oleh tiap negara di dunia dapat dikelompokkan menjadi 3 masalah pokok. Menurut Bakti, Rakhmat, dan Syahrir (2010:12) kebijakan makro ekonomi yang dilakukan oleh pemerintah sebagai keiikutsertaan pemerintah dalam memacu kehidupan ekonomi selalu dihadapkan kepada masalah pertumbuhan, inflasi, dan pengangguran sebagai central issues macroeconomic. Dengan kata lain bahwa yang menjadi masalah pokok dalam ekonomi makro dan mencakup keseluruhan variabel variabel dalam ekonomi makro adalah masalah pertumbuhan, inflasi dan pengangguran.

Untuk lebih jelas mengenai masalah masalah yang akan dihadapi oleh perekonomian suatu negara dapat terlihat jelas dari gambar berikut ini:

Gambar 2.1. Masalah dalam Ekonomi Makro

2.1.1.3 Tujuan Kebijakan Ekonomi Makro

Kebijakan ekonomi yang dirumuskan oleh pemerintah tentu harus disesuaikan dengan tujuan ataupun target apa yang harus dicapai dengan kebijakan yang akan dibuat tersebut. Oleh karena itu sebelum memutuskan kebijakan apa yang harus digunakan dalam perekonomian harus terlebih dahulu ditentukan target dan tujuan yang hendak dicapai, sehingga dalam pelaksanaan kebijakan tersebut dapat berjalan sesuai dengan yang diharapkan. Menurut Kelana (1996:7) secara umum ada beberapa aspek yang menjadi tujuan kebijakan makroekonomi dan merupakan pilihan tersendiri bagi setiap Negara. Hal ini diakibatkan oleh berbedanya tujuan dan sasaran ekonomi suatu Negara tergantung pada kondisi dan keadaan ekonomi di Negara tersebut. Tujuan yang dimaksudkan antara lain:

1. Menciptakan Tingkat Harga yang Stabil.

harga dari bahan bahan bangunan akan sangat dipengaruhi oleh kestabilan perubahan harga dari waktu ke waktu. Kestabilan harga akan memudahkan pengembang merencanakan pembangunan perumahan sesuai dengan yang diharapkannya. Dan dengan demikian akan semakin meningkatkan gairah dunia usaha perumahan kedepannya.

2. Memaksimalkan Tenaga Kerja dan Output

Mencapai tingkat penggunaan tenaga kerja penuh (full employment)

merupakan cita cita setiap negara di dunia . Namun pada umumnya tidak ada satu negara pun didunia yang mampu mewujudkan adanya penggunaan tenaga kerja penuh. Walaupun memaksimalkan output

cenderung mendorong tercapainya tujuan penggunaan tenaga kerja kapasitas penuh (full employment) namun kebijakan kebijakan yang dirumuskan oleh pemerintah dengan menambah pengeluaran aggregat

(output) hanya mampu mengurangi jumlah pengangguran tetapi tetap tidak mampu untuk menciptakan perekonomian dengan penggunaan tenaga kerja penuh.

3. Menciptakan Pertumbuhan Ekonomi

meningkatkan produksi barang dan jasanya dan akan semakin memungkinkan penambahan jumlah tenaga kerja yang terserap dalam memproduksi barang tersebut. Sehingga pertumbuhan ekonomi akan terjadi di Negara tersebut dan akan lebih baik jika diikuti dengan distribusi pertumbuhan yang merata.

4. Mengukuhkan Neraca Pembayaran (Stabilitas Neraca Pembayaran) Stabilitas neraca pembayaran dianggap sangat penting dikarenakan hal ini berkenaan dengan hubungan luar negeri dan cadangan devisa suatu Negara. Neraca pembayaran yang tidak kukuh akan mengurangi kemampuan suatu negara dalam menghadapi masalah pengaliran dana keluar negeri yang melebihi dari keadaan yang biasanya berlaku. Sebagai akibatnya cadangan mata uang asing akan merosot dan kurs mata uang asing meningkat. Hal ini akan menimbulkan efek buruk ke perekonomian suatu negara seperti inflasi, biaya produksi meningkat akan tetapi sebaliknya daya beli masyarakat merosot. Hal ini menunjukkan bahwa kebijakan ekonomi makro perlu memperhatikan kedudukan neraca pembayaran dan kurs valuta asing selalu tetap teguh keadaannya.

2.1.1.4 Kebijakan Ekonomi Makro

1. Kebijakan fiskal

Menurut Pracoyo dan Antyo (2005:22) kebijakan fiskal merupakan kebijakan yang mengatur tentang penerimaan dan pengeluaran pemerintah. Adapun sumber penerimaan Negara adalah penerimaan dari pajak, penerimaan bukan pajak, dan juga dari bantuan ataupun pinjaman yang berasal dari luar negeri, sedangkan pengeluaran dapat dibagi menjadi 2 bagian secara umum yakni pengeluaran rutin dan pengeluaran pembangunan. Sehingga dengan kata lain kebijakan fiskal merupakan kebijakan yang berhubungan dengan pengelolaan keuangan Negara yang bersumber dari penerimaan serta alokasi pengeluaran Negara yang tercantum dalam APBN. Menurut Sukirno (2004:188) Ada 2 instrumen yang digunakan dalam kebijakan fiskal ini antara lain:

a. Automatic instrument

b. Instrumen diskreasi

Instrumen diskreasi adalah langkah langkah pemerintah untuk mengubah pengeluarannya atau pemungutan pajaknya dengan tujuan untuk mengurangi gerak naik turun tingkat kegiatn ekonomi dari waktu ke waktu, menciptakan suatu tingkat kegiatan ekonomi yang mencapai tingkat konsumsi tenaga kerja yang tinggi, tidak menghadapi masalah inflasi, dan selalu mengalami pertumbuhan yang memuaskan. Langkah langkah pemerintah di dalam melakukan perubahan terhadap pengeluaran pemerintah dan juga perubahan system perpajakan harus terlebih dahulu disesuaikan dengan masalah yang dihadapi. Sebagai contoh untuk mengatasi masalah inflasi pemerintah dapat melakukan perubahan terhadap sistem pajaknya dengan menaikkan jumlah pajak yang dipungut dari masyrakat. Sehingga dengan demikian jumlah uang yang beredar dapat dikurangi jumlahnya.

2. Kebijakan Moneter

untuk dapat menjaga stabilitas moneter di suatu Negara. Menurut Kelana (1996:6) kebijakan moneter pada prinsipnya sebagai upaya yang dilakukan oleh Bank Indonesia selaku otoritas keuangan Indonesia dalam mengontrol penawaran uang yang dimaksudkan untuk mencapai perekonomian yang lebih stabil. Untuk dapat mencapai tujuan kebijakan moneter tersebut, bank Indonesia sebagai bank sentral Indonesia mempunyai beberapa instrumen, baik itu instrumen kuantitatif maupun instrument kualitatif. Menurut Pracoyo dan Antyo (2005:171) instrumen kuantitatif dan instrumen kualitatif dari kebijakan moneter adalah sebagai berikut:

a. Discount Policy

Discount policy adalah instrumen yang digunakan oleh bank sentral dengan mempengaruhi besarnya tingkat suku bunga bank yang berlaku umum dan kemudian operasionalnya dilakukan oleh bank umum. Untuk mengatasi masalah inflasi, bank sentral akan menaikkan suku bunga dalam kerangka mengurangi jumlah uang yang beredar dan sebaliknya untuk meredakan deflasi maka bank sentral menurunkan suku bunga yang berpengaruh kepada kenaikan jumlah uang yang beredar.

b. Open market policy

kerangka menekan laju inflasi maka bank sentral menjual obligasi dan surat surat berharga yang dimiliki oleh pemerintah kepada masyarakat sekaligus sebagai upaya mengurangi jumlah uang yang beredar. Sebaliknya untuk meredakan deflasi maka pemerintah membeli obligasi dan surat surat berharga yang dimiliki oleh pemerintah.

c. Kebijakan Cash ratio reserve requirement policy (CRR) Kebijakan yang dilakukan oleh bank sentral untuk menetapkan rasio uang kas dan cadangan yang akan digunakan oleh bank umum sebagai dana pinjaman. Persentase CRR dinaikkan dengan tujuan agar bank umum mengurangi penyaluran dana pinjaman sebagai upaya mengurangi jumlah uang yang beredar dan sebaliknya.

d. Pengaturan sistem pembelian angsuran

Yaitu kebijakan dari bank sentral yang dilakukan dengan mengawasi aliran pinjaman terhadap pembelian barang oleh perusahaan kepada para konsumen. Tindakan ini dilakukan oleh bank sentral untuk mengatur sistem pembayaran secara angsuran sebagai upaya mencegah inflasi.

e. Selective Credit Control

f. Moral Suasion

Moral suasion dapat dilakukan oleh Bank Indonesia dengan melakukan himbauan baik menggunakan tulisan ataupun dengan ajakan untuk tidak melakukan suatu tindakan tertentu. Sebagai contoh, Bank Indonesia mengajak bank bank nasional maupun bank asing mengusahakan penurunan tingkat bunga.

3. Kebijakan Segi penawaran

Menurut Sukirno (2004:25) kebijakan segi penawaran bertujuan untuk mempertinggi efisiensi kegiatan perusahaan perusahaan sehingga dapat menawarkan barang barangnya dengan harga yang lebih murah atau dengan mutu yang lebih baik. Salah satu kebijakan segi penawaran adalah kebiajkan pendapatan yaitu langkah pemerintah yang bertujuan mengendalikan tuntutan kenaikan pendapatan pekerja. Kebijakan segi penawaran dapat dijalankan melalui cara mengembangkan infrastruktur dan peningkatan pelayanan pemerintah dalam mengembangkan kegiatan usaha sektor swasta.

2.1.2 Loan to Value

2.1.2.1. Defenisi Loan to Value

mengantisipasi atau meminimalisir adanya gejolak dalam perekonomian sebagai akibat dari pertumbuhan kredit pemilikan rumah (KPR) dan kepemilikan atas kendaraan bermotor yang terlalu berlebihan. Sehingga Bank Indonesia selaku penguasa moneter di Indonesia merasa perlu untuk memberikan batasan batasan yang jelas terhadap jumlah uang muka yang harus dimiliki seseorang jika ingin memiliki suatu perumahan ataupun kendaraan bermotor. Konsep Loan to value

sebenarnya sama dengan Down Payment. Hanya saja istilah Loan to value lebih condong digunakan pada Properti (KPR) sedangkan down payment pada kendaraan bermotor. Terkhusus untuk Loan to value, tidak semua jenis KPR yang akan dikenakan kebijakan tersebut. Menurut Surat edaran no.14/10/DPNP ruang lingkup KPR yang diatur dalam surat edaran tersebut adalah mencakup kredit konsumsi pemilikan rumah tinggal, termasuk rumah susun atau apartemen namun tidak termasuk rumah kantor dan rumah toko, dengan tipe lebih dari 70 meter persegi. Adapun dalam surat edaran ini juga telah ditetapkan rasio Loan to value

(LTV) sebesar 70%. Itu berarti bila seseorang ingin menikmati suatu fasilitas KPR harus memiliki uang muka setidaknya 30% dari harga jual KPR tersebut. Ada beberapa alasan yang dikemukakan oleh Bank Indonesia yang mendasari terbitnya aturan ataupun kebijakan Loan to value ini (surat edaran Bank Indonesia no 14/10/DPNP):

b. Pertumbuhan KPR yang terlalu tinggi juga dapat mendorong peningkatan harga aset properti yang tidak mencerminkan harga sebenarnya (bubble) sehingga dapat meningkatkan risiko kredit bagi bank bank dengan eksposur kredit properti yang besar.

c. Untuk menjaga perekonomian yang produktif dan mampu menghadapi tantangan sektor keuangan di masa yang akan datang, perlu adanya kebijakan yang dapat memperkuat ketahanan sektor keuangan untuk meminimalisir sumber sumber kerawanan yang dapat timbul, termasuk pertumbuhan Kredit Pemilikan Rumah dan Kredit kendaraan bermotor yang berlebihan. Dan kebijakan yang dimaksudkan adalah melalui penetapan besaran Loan to value (LTV) untuk KPR dan Down Payment

untuk Kredit kendaraan bermotor.

2.1.2.2. Perbandingan Penerapan Loan to Value di Berbagai Negara

tersebut. Besar kecilnya angka Loan to value di setiap negara akan berbeda beda disesuaikan dengan karakteristik masalah yang dihadapi oleh masing masing negara.Berikut ini ditampilkan beberapa negara yang pernah menetapkan kebijakan yang sama di negara masing masing dengan batasan nilai Loan to Value

yang berbeda beda.

Tabel 2.1. Perbandingan Penerapan LTV di Berbagai Negara

Negara LTV

Thailand Max 90% untuk pembelian apartemen seharga < Rp.2,8 M/ Unit Max 95% untuk pembelian rumah lainnya

*tidak berlaku bagi Pegawai negeri atau pegawai BUMN karna resiko kredit dianggap lebih rendah

China LTV properti 1: 70 %, LTV properti 2: 50% sedangkan pembelian properti 3 dilarang

India Maksimal 80 % untuk housing loans

Malaysia Maksimal 70 % untuk pembelian properti ke 3

Hongkong Max 60 % untuk Luxury properti senilai di atas HK$12 juta

Max 70 % untuk properti di bawah HK$12 juta dengan maksimum property value sebesar HK$ 7.2 juta

Korea Antara 40-50% tergantung daerah properti yang mengalami

excessive growth

Philipina Maximal 60 % untuk kredit real estate

Sumber : Kajian Stabilitas Keuangan No19, Edisi September 2012 Singapura Maximal 90 % untuk housing loans

Australia Max 80 %. Kalau diatas 80% perlu ada mortage insurance

Canada Max 75 % untuk housing loans

Jerman Max 60 % untuk mortage bonds

Spanyol Max 80 % untuk housing loans

Prancis Max 80 % untuk housing loans

Belanda Max 90 % untuk housing loans

2.1.2.3 Hasil yang Diharapkan dari Kebijakan Loan to Value

Setiap Kebijakan yang dikeluarkan pasti diharapkan mampu mengatasi masalah yang hendak dipecahkan. Oleh karena itu, sebelum memutuskan menggunakan suatu kebijakan telah dipelajari terlebih dahulu efek apa yang akan ditimbulkan oleh kebijakan tersebut. Begitu juga dengan penerapan Loan to Value

meningkatkan pelayanan kepada masyarakat terutama dalam pemenuhan kebutuhan papan yang memang dianggap essensial kepentingannya.

2.1.3 Properti

2.1.3.1 Pengertian Properti

Secara umum properti dapat dikelompokkkan menjadi 2 kategori, yaitu:

a. Properti Riil (Real Property)

Properti riil adalah hak perorangan atau badan untuk memiliki/ menguasai tanah dan bangunan yang didirikan diatasnya. Dalam beberapa kasus seringkali seseorang menyamakan istilah real property dengan real estate, namun ternyata kedua istilah tersebut memiliki arti yang berbeda. Menurut Supardi, Heri, dan Mohammad Luthfi (2010:2) real estate secara terminologi adalah penguasaan secara fisik atas tanah dan bangunan sedangkan real property diartikan sebagai penguasaan secara hukum yang dilandasi dengan hak atas tanah dan bangunan tersebut. Sementara menurut Hidayati dan Harjanto (2001:10) istilah real estate adalah untuk bentuk fisik dari tanah beserta pengolahan dan pembangunannya dan real property merujuk pada kumpulan hak (bunndle of rights) untuk menggunakan, menyewa, memindahkan,dan sebagainya dari tanah beserta pengolahan dan pembangunannya.

b. Personal Properti

Menurut Supardi, Heri dan Mohammad Luthfi (2010:2) personal property

properti berwujud seperti mesin, peralatan, dan furniture; maupun properti yang tidak berwujud seperti goodwill, merk, trademark, dan sebagainya.

2.1.3.2 Faktor faktor yang Mempengaruhi Nilai Properti

Sama dengan barang barang lain pada umumnya nilai suatu properti juga dipengaruhi oleh beberapa karakteristik. Menurut Hidayati dan Harjanto (2001:22) secara garis besar ada 4 faktor yang mempengaruhi nilai suatu properti yaitu:

a. Faktor permintaan dan penawaran

Relatif sama dengan barang lain pada umumnya, faktor ini merupakan faktor yang sangat luas dampaknya. Jika penawaran properti di pasar tetap sedangkan permintaan terus mengalami peningkatan maka nilai properti akan mengalami peningkatan, cateris paribus. Sebaliknya, jika permintaan tetap sedangkan jumlah penawaran bertambah maka harga properti akan . mengalami penurunan, cateris paribus.

b. Faktor fisik properti

sesuai dengan selera dan harapan pemiliknya maka nilai properti tersebut akan mengalami kemerosotan

c. Faktor perletakan dan lokasi properti

Lokasi dapat dianggap sebagai faktor terkuat dalam menentukan nilai properti. Dua buah properti yang memiliki bentuk fisik sama tetapi bila lokasinya berbeda, maka nilainya akan berbeda pula. Sebagai contoh dalam kehidupan sehari hari, properti dengan bentuk yang sama namun satu terletak di pedesaan dengan akses yang sulit, dan satu berada di kota dengan akses yang sangat baik tentu properti yang terletak di daerah perkotaan akan lebih tinggi nilainya dibandingkan dengan properti yang terletak di pedesaaan.

d. Faktor Politik dan Kenegaraan

Berkaitan dengan hal ini, kebijakan pengetatan batasan Loan to value

adalah salah satu sistem kebijakan ekonomi yang ditempuh oleh bank Indonesia sebagai otoritas moneter untuk melindungi nilai properti di Indonesia.

2.1.3.3 Hubungan Loan to Value dengan Permintaan Properti

Seperti yang telah dijelaskan sebelumnya Loan to value adalah Rasio antara nilai kredit yang dapat diberikan oleh bank terhadap nilai agunan pada awal pemberian kredit (Surat Edaran Bank Indonesia No 14/10/DPNP). Kebijakan

2.2. Kerangka konseptual

Kerangka konseptual menurut Erlina (2008:34) merupakan suatu model yang menjelaskan bagaimana hubungan suatu teori dengan faktor faktor penting yang telah diketahui dalam suatu masalah tertentu.

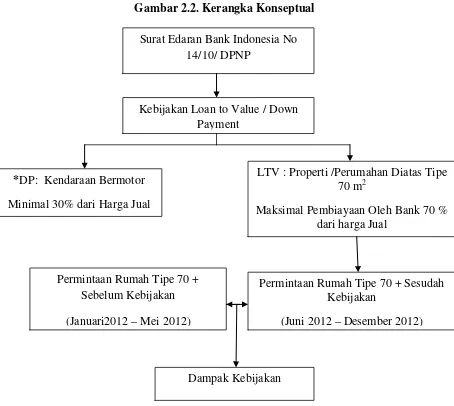

Berdasarkan latar belakang masalah dan tinjauan pustaka maka kerangka konseptual dalam Penelitian ini dapat dilihat dari Gambar berikut ini:

Gambar 2.2. Kerangka Konseptual

*down payment tidak dibahas dalam skripsi ini

Surat Edaran Bank Indonesia No 14/10/ DPNP

Kebijakan Loan to Value / Down Payment

LTV : Properti /Perumahan Diatas Tipe 70 m2

Maksimal Pembiayaan Oleh Bank 70 % dari harga Jual

*DP: Kendaraan Bermotor Minimal 30% dari Harga Jual

Permintaan Rumah Tipe 70 + Sebelum Kebijakan (Januari2012 – Mei 2012)

Permintaan Rumah Tipe 70 + Sesudah Kebijakan

(Juni 2012 – Desember 2012)

Surat Edaran per tanggal 15 maret 2012 yang dikeluarkan oleh Bank Indonesia tentang penerapan manajemen resiko bagi bank umum telah melahirkan satu kebijakan Loan to value yang memberikan batasan yang jelas berapa besar batas minimal uang muka yang harus disediakan oleh peminat KPR untuk dapat melakukan pembelian secara kredit. Kebijakan ini diyakini mempunyai dampak terhadap jumlah permintaan properti terkhusus bagi jenis atau tipe rumah diatas 70 m2. Skripsi ini akan mengukur dampak kebijakan Loan to value terhadap permintaan properti di kota Pematangsiantar.

2.3. Penelitian Terdahulu

Joshua Bangun Gunanta (2012) melakukan penelitian dengan judul “Dampak Aturan Pembatasan Loan to Value Terhadap Harga Saham Properti”. Joshua dalam penelitiannya mengukur apakah ada pengaruh kebijakan Loan to value

terhadap laba perusahaan yang kemudian akan berpengaruh terhadap harga saham perusahaan tersebut. Hasil penelitian ini menunjukkan bahwa kebijakan Loan to Value yang ditetapkan melalui surat edaran Bank Indonesia No 14/10/DPNP berpengaruh terhadap perubahan saham perusahaan properti di Indonesia. Mayoritas harga saham perusahaan sektor properti dan real estate mengalami penurunan harga dibandingkan dengan sebelum aturan pembatasan tersebut efektif ditetapkan.

memperbandingkan sektor mana yang paling berpengaruh terhadap perubahan (gejolak) ekonomi yang terjadi di Indonesia. Hasil penelitian ini menunjukkan bahwa perubahan suku bunga, terjadinya inflasi, dan perubahan nilai tukar akan lebih mempengaruhi kinerja perusahaan sektor properti dan real estate

dibandingkan dengan perusahaan sektor konsumsi. Hal ini dikarenakan real estate

masih dianggap masyarakat Indonesia pada umumnya sebagai barang sekunder yang kepentingannya tidak harus segera diwujudkan. Sehingga dengan terjadinya Inflasi masyarakat akan lebih memilih mendahulukan konsumsi terutama barang pokok.

Tak chuen Wong, Tom Fong, Ka fai Li dan Henry Choi (2011) dalam penelitiannya berjudul “Loan to value ratio as a macroprudential tool Hong Kong’s experience and cross-country evidence” menggambarkan pengalaman Negara Hongkong dalam menerapkan kebijakan Loan to Value di negaranya. Banyak pengamat meragukan kebijakan Loan to Value memang efektif digunakan sebagai alat mencegah terjadinya Bubble di sektor properti. Namun penelitian ini menunjukkan dari pengalaman Hongkong melaksanakan kebijakan Loan to Value

kebijakan ini memang cukup efektif mengatasi (mengurangi) risiko kredit di pasar Properti.

2.4. Hipotesis

Berdasarkan tinjauan teoritis, rumusan masalah dan penelitian terdahulu maka yang menjadi hipotesis dalam penelitian ini adalah Kebijakan Loan to Value