PENGARUH PROFITABILITAS, GOOD CORPORATE GOVERNANCE, DAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan Non-Keuangan yang Terdaftar di BEI dan Memiliki Peringkat CGPI Periode 2011 - 2016)

Oleh : Tabah Haryadi

Alumni UPN “Veteran’’Yogyakarta Email: [email protected]

Dosen Pembimbing:

Sucahyo Heriningsih, S.E., M.Si., Ak., CA Dra. Sri Luna Murdianingrum, M.Si., Ak., CA

ABSTRACT

The objective of this study is to the analyze of profitability, good corporate governance, and corporate social responsibility to firm value. The analysis method used is multiple linear analysis. The sample of this study is determined by purposive sampling method based on the criteria of non-financial companies listed on the BEI and has a rating of CGPI, publishes financial statements and presents the data completely including data from the variables studied during the study period of 2011 - 2016, so that the selected sample of 42 data. The result of this research concludes profitability influence to company value, good corporate governance proxy of CGPI influence to company value, good corporate governance proxy of managerial ownership does not have an effect on company value, and corporate social responsibility do not influence to company value.

Keywords: Profitability, GCG, CSR, and Firm value.

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh profitabilitas, good corporate governance, dan corporate social responsibility terhadap nilai perusahaan. Metode analisis yang digunakan adalah analisis linier berganda. Sampel penelitian ini ditentukan dengan metode purposive sampling berdasarkan kriteria perusahaan non keuangan yang terdaftar di BEI dan memiliki peringkat CGPI, mempublikasikan laporan keuangan serta menyajikan datanya secara lengkap mencakup data dari variabel yang diteliti selama periode penelitian tahun 2011 – 2016, sehingga diperoleh sampel terpilih sebanyak 42 data. Hasil penelitian ini menyimpulkan profitabilitas berpengaruh terhadap nilai perusahaan, good corporate governance proksi CGPI berpengaruh terhadap nilai perusahaan, good corporate governance proksi kepemilikan manajerial tidak berpengaruh terhadap nilai perusahaan, dan corporate social responsibility tidak berpengaruh terhadap nilai perusahaan.

PENDAHULUAN

Dunia yang semakin hari terus berubah disikapi oleh negara - negara di Asia Tenggara yang tergabung dalam ASEAN dengan memperkuat hubungan antarnegara. Bentuk kerja sama dalam satu bidang yang menjadi fokus adalah bidang Ekonomi. Kemudian dibentuk Masyarakat Ekonomi ASEAN (MEA) yang salah satu tujuannya adalah menciptakan pasar tunggal yang mencakup negara – negara ASEAN sekaligus pusat produksi dengan kaitannya pada elemen produk aktivitas ekonomi bebas, seperti tenaga kerja, bebas bea untuk aliran barang dan jasa, serta keluar masuknya investasi untuk negara – negara sekawasan ASEAN. Memasuki tahun 2016 MEA mulai diberlakukan termasuk di Indonesia. Konsekuensinya yaitu liberalisasi perdagangan barang dan jasa, tenaga terampil tanpa hambatan tarif dan non tarif, maupun investasi. Akibatnya kompetisi perdagangan di ASEAN akan semakin ketat, begitu juga yang akan dialami Indonesia.

Berdasarkan laporan World Bank dalam peringkat Easy of Doing Business (Kemudahan berbisnis) 2016 di kawasan yang tergabung dalam ASEAN, peringkat Indonesia berada pada posisi ke – 91 dari 190 negara yang disurvei, naik 15 peringkat dibanding laporan tahun sebelumnya. Akan tetapi, masih jauh dibawah Singapura, Malaysia, Thailand, Brunei, dan Vietnam. Sri Mulyani Indrawati mengatakan kenaikan peringkat EODB 2016 itu lantaran perbaikan dan percepatan berbagai perizinan serta reformasi yang dilakukan oleh Pemerintah RI. Dampaknya ke investasi yang menarik lebih banyak kepercayaan para investor.

Tabel 1 Peringkat Easy of Doing Business (Kemudahan Berbisnis) Economy Ease of Doing Business

Sumber: The World Bank Doing Business 2016

diterbitkan, karena bagi para investor yang melakukan analisis perusahaan, informasi laporan keuangan dan laporan non keuangan yang diterbitkan perusahaan merupakan salah satu jenis informasi yang mudah didapatkan dibandingkan alternatif informasi lainnya.

Nilai perusahaan merupakan harga jual perusahaan yang dianggap layak oleh calon investor sehingga ia mau membayarnya, jika suatu perusahaan akan dijual, bagi perusahaan yang menjual sahamnya (Fuad, 2006). Ada dua faktor dalam penilaian perusahaan, yaitu faktor keuangan dan faktor non keuangan. Profitabilitas termasuk ke dalam faktor keuangan yang dilihat dari laporan keuangan, kemudian faktor non keuangannya adalah Good Corporate Responsibility dan Corporate Social Responsibility yang dilihat dari laporan non keuangan perusahaan.

Profitabilitas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dari aktivitas normal bisnisnya (Hery, 2016). Menurut hasil penelitian Permatasari dan Gayatri (2016) menyimpulkan bahwa profitabilitas ROA berpengaruh terhadap nilai perusahaan. Sedangkan berbeda dengan penelitian Hermawan dan Maf’ulah (2014) menyatakan bahwa tidak terdapat pengaruh antara profitabilitas ROA dengan nilai perusahaan.

Good Corporate Governance adalah suatu sistem atau cara maupun proses yang mengatur dan mengendalikan hubungan antara pihak manajemen dengan seluruh pihak yang berkepentingan (stakeholder) terhadap perusahaan mengenai hak – hak dan kewajiban mereka (Retno dan Priantinah, 2012). Penerapan GCG dalam perusahaan dapat diukur melalui CGPI dan kepemilikan manajerial. CGPI adalah penerapan peringkat GCG pada segenap badan usaha di Indonesia melalui penelitian yang dilakukan oleh IICG. Kepemilikan manajerial adalah pemegang saham yang terdiri atas pihak manajemen secara aktif ikut dalam pengambilan keputusan perusahaan (Rahmatia dan Anyani, 2015). Menurut hasil penelitian Permatasari dan Gayatri (2016) menyimpulkan bahwa GCG proksi CGPI berpengaruh terhadap nilai perusahaan. Sedangkan berbeda dengan hasil penelitian Fitri dan Herwiyanti (2014) menunjukan bahwa GCG proksi CGPI tidak berpengaruh terhadap nilai perusahaan. Kemudian hasil penelitian mengenai kepemilikan manajerial oleh Rahmatia dan Andayani (2015) dan Wibowo, Yokhebed, dan Tampubolon (2016) menyatakan tidak terdapat pengaruh terhadap nilai perusahaan.

Sedangkan penelitian Rahmatia dan Andayani (2015) menunjukkan bahwa variabel GCG tidak berpengaruh terhadap nilai perusahaan dan variabel CSR juga tidak berpengaruh terhadap nilai perusahaan. Dalam penelitian Permatasari dan Gayatri (2016) menunjukan profitabilitas berpengaruh terhadap nilai perusahaan dan Good Corporate Governance juga berpengaruh terhadap nilai perusahaan.

Berdasarkan latar belakang diatas penelitian ini bertujuan menguji secara empiris faktor - faktor yang mempengaruhi nilai perusahaan. Oleh sebab itu, penulis melakukan penelitian kembali dengan judul “Pengaruh Profitabilitas, Good Corporate Governance, dan Corporate Social Responsibility terhadap Nilai Perusahaan (Studi Empiris pada Perusahaan Non-Keuangan yang Terdaftar di BEI dan Memiliki Peringkat CGPI Periode 2011 - 2016)”.

Nilai Perusahaan

Menurut Fuad (2006) nilai perusahaan merupakan harga jual perusahaan yang dianggap layak oleh calon investor sehingga ia mau membayarnya, jika suatu perusahaan akan dijual. Bagi perusahaan yang menjual sahamnya ke masyarakat (go public), indikator nilai perusahaan adalah harga saham yang diperjualbelikan di burasa efek. Pendapat ini didasarkan atas pemikiran bahwa peningkatan harga saham identik dengan peningkatan kemakmuran para pemegang saham, dan peningkatan harga saham identik dengan peningkatan nilai perusahaan. Nilai perusahaan sama dengan nilai saham (yaitu jumlah lembar saham dikalikan dengan nilai pasar per lembar) ditambah dengan nilai pasar utangnya. Tetapi bila besarnya utang dipegang konstan, maka setiap peningkatan nilai saham dengan sendirinya akan meningkatkan nilai perusahaan. Dalam hal inilah peningkatan nilai perusahaan identik dengan peningkatan harga saham.

Teori Sinyal

Teori ini menjadi dasar utama yang memaparkan mengapa perusahaan memiliki motif untuk menginformasikan laporan keuangan dan non keuangan kepada pihak luar, karena adanya asimetri informasi antar pihak eksternal dengan perusahaan (Ross, 1997 dalam Permatasari dan Gayatri, 2016). Sedangkan informasi internal perusahaan adalah sinyal bagi para investor di pasar untuk menanamkan modal dan sebagai indikator yang memengaruhi prospek perusahaan kedepannya. Salah satu alternatif meminimalisir senjangan informasi adalah melalui pemberian sinyal pada pihak eksternal, yaitu melalui pengungkapan informasi perusahaan. Penerapan GCG yang baik pada suatu perusahaan akan memberikan sinyal positif kepada stakeholder, karena stakeholder merasa kepentingannya akan lebih terlindungi.

Profitabilitas

Menurut Hery (2016) rasio profitabilitas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dari aktivitas normal bisnisnya. Dalam penelitian ini menggungakan ROA sebagai proksi dari profitabilitas, Hery (2016) menyatakan bahwa ROA merupakan rasio yang menunjukan seberapa besar kontribusi aset dalam menciptakan laba bersih. Dengan kata lain, rasio ini digunakan untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total aset. Rasio ini dihitung dengan cara membagi laba bersih terhadap total aset. Semakin tinggi hasil pengembalian atas aset berarti semakin tinggi pula jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam total aset. Sebaliknya, semakin rendah hasil pengembalian atas aset berarti semakin rendah pula jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam total aset.

Good Corporate Governance

Teori Legitimasi

Menurut Hanifa dan Cooke (2005) dalam Fauzi, Suransi, dan Alamsyah (2016) legitimacy theory perusahaan memiliki kontrak dengan mayarakat untuk melakukan kegiatannya berdasarkan nilai-nilai justice dan perusahaan berusaha menanggapi berbagai kelompok kepentingan untuk mendapatkan legitimasi dari kelompok tersebut. Oleh karena itu perusahaan semakin menyadari bahwa kelangsungan hidup perusahaan juga bergantung dari hubungan perusahaan dengan masyarakat dan lingkungan dimana perusahaan tersebut menjalankan setiap aktivitasnya. Pengungkapan tanggung jawab sosial perusahaan dilakukan untuk mendapatkan nilai positif dan legitimasi dari masyarakat.

Teori Agensi

Sulistyanto (2008) menyatakan bahwa secara khusus Jensen dan Meckling pada tahun 1974 berusaha mendefinisikan hubungan agensi sebagai sebuah kontrak antara seseorang atau lebih meminta orang lain untuk melakukan jasa tertentu demi kepentingannya. Untuk itu orang ini atau pemilik perusahaan akan mendelegasikan wewenang untuk mengerjakan sesuatu yang seharusnya ia lakukan kepada orang yang dipilih atau disebut dengan manajer. Manajer sebagai pihak yang diberi wewenang atas atas kegiatan perusahaan dan berkewajiban menyediakan laporan keuangan akan cenderung untuk melaporkan sesuatu yang memaksimalkan utilitasnya dan mengorbankan kepentingan pemegang saham. Konflik antara manajer dan pemegang saham atau yang sering disebut masalah keagenan dapat diminimumkan dengan suatu mekanisme pengawasan yang mensejajarkan kepentingan-kepentingan tersebut, sehingga dapat mengurangi biaya keagenan (agency cost). Dengan adanya biaya keagenan, diantarnya adanya kepemilikan saham oleh institusional dan kepemilikan oleh manajemen (Haruman, 2008).

Kepemilikan Manajerial

Corporate Social Responsibility

Pandangan Milton Friedman tentang tanggung jawab sosial perusahaan dalam Bertens (2000) merupakan tanggung jawab moral perusahaan terhadap masyarakat. Tanggung jawab moral perusahaan tentu dapat diarahkan kepada banyak hal, seperti kepada dirinya sendiri, kepada karyawan, kepada perusahaan lain, dan seterusnya. Namun dalam konteks tanggung jawab sosial yang disoroti adalah tanggung jawab moral terhadap masyarakat di mana perusahaan menjalankan kegiatannya, entah masyarakat dalam arti sempit seperti lingkungan di sekitar sebuah pabrik atau masyarakat luas yang ada pada lingkungan perusahaan. Corporate Social Responsibility merupakan wujud pertanggungjawaban yang dilaksanakan oleh perusahaan yang diarahkan untuk membangkitkan perekonomian masyarakat yang beriringan dengan meningkatnya kualitas hidup bagi seluruh masyarakat (Ratnadewi dan Ulupui, 2016).

Konsep Alokasi Tanggung Jawab Sosial Perusahaan

Pilihan yang dipilih mendapat manfaat dari pilihan atau alternatif lainnya. Opportunity Cost kaitannya dengan alokasi biaya CSR sangat penting, sebuah pengorbanan atas sumber daya terhadap suatu alternatif terjadi ketika alokasi biaya CSR ditandingkan dengan suatu investasi modal (Rahmatia dan Andayani, 2015). Cost (biaya) dapat diartikan suatu pengorbanan sumber daya untuk mencapai suatu tujuan tertentu atau satuan moneter atas pengorbanan barang dan jasa untuk memeperoleh manfaat di masa kini atau yang akan datang. Tanggung jawab sosial diperlukan agar perusahaan dapat meningkatkan reputasi perusahaan dan pada akhirnya juga akan meningkatkan nilai perusahaan secara keseluruhan (Suta, 2007).

Kerangka Konseptual

Profitabilitas (ROA)

GCG (CGPI)

CSR (Alokasi B. CSR) GCG (Kepemilikan

Manajerial)

Hipotesis

1. Pengaruh profitabilitas terhadap Nilai Perusahaan

Profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba dari aktivitas operasional perusahaan. Profitabilitas diukur dengan menggungakan Return On Assets (ROA) dihitung dengan cara membagi laba bersih terhadap total aset. ROA berfungsi untuk mengukur seberapa efektif perusahaan dalam menghasilkan laba berdasarkan kekayaan yang dimilikinya. Semakin besar ROA, berarti semakin efisien penggunaan aktiva sehingga dapat meningkatkan laba perusahaan, melalui peningkatan laba perusahaan maka nilai perusahaan juga meningkat. Sebaliknya, semakin kecil ROA berarti kurang efisien penggunaan aktiva untuk menghasilkan laba maka tidak meningkatkan nilai perusahaan (Wijaya dan Linawati, 2015). Penelitian yang dilakukan oleh Permatasari dan Gayatri (2016) menyatakan bahwa profitabilitas (ROA) berpengaruh positif terhadap Nilai Perusahaan. Berbeda dengan hasil penelitian yang dilakukan oleh Hermawan dan Maf’ulah (2014) menyatakan Kinerja Keuangan (ROA) tidak berpengaruh terhadap Nilai Perusahaan. H1: Profitabilitas berpengaruh terhadap Nilai Perusahaan.

2. Pengaruh GCG (CGPI) terhadap Nilai Perusahaan

Berkembangnya GCG yang bertumpu pada teori keagenan, dimana pengelolaan perusahaan harus diawasi dan dikendalikan untuk memastikan pengelolaan sudah sesuai dengan aturan dan ketentuan yang berlaku (Fauzi, Suransi, dan Alamsyah, 2016). Nilai perusahaan yang tinggi akan meningkatkan kemakmuran bagi para pemegang saham, sehingga diharapkan pemegang saham dapat menginvestasikan modalnya ke perusahaan tersebut. Skor CGPI juga dapat membantu investor untuk mempertimbangkan dalam melakukan investasi, investor dapat menilai perusahaan yang baik dan memiliki prospek bagus dengan cara melihat peringkat skor CGPI perusahaan. Hasil penelitain terdahulu tentang GCG yang diproksikan menggunakan CGPI oleh Permatasari dan Gayatri (2016) dan Retno dan Priantinah (2012) menyatakan terdapat pengaruh GCG (CGPI) terhadap Nilai Perusahaan. Akan tetapi lain halnya dengan penelitian yang dilakukan oleh Fitri dan Herwiyanti menyatakan tidak terdapat pengaruh antara GCG dengan Nilai Perusahaan. H2a: Good Corporate Governance diukur menggunakan CGPI berpengaruh terhadap Nilai

Perusahaan.

3. Pengaruh GCG (Kepemilikan Manajerial) terhadap Nilai Perusahaan

Konflik keagenan disebabkan oleh berbedanya kepentingan antara prinsipal dan agen yang saling bertentangan karena prinsipal dan agen akan memaksimalkan utilitasnya masing-masing (Rahmatia dan Andayani, 2015). Kepemilikan saham yang besar dari segi nilai ekonomisnya memiliki insentif untuk memonitor. Adanya kepemilikan manajemen terhadap saham perusahaan dinilai dapat menyelaraskan potensi perbedaan kepentingan antara agen dan prinsipal. Semakin besar kepemilikan manajer diperusahaan maka tindakan manajer dalam memaksimalkan nilai perusahaan dapat meningkat. Penelitian yang dilakukan oleh Wibowo, Yokhebe, dan Tampubolon (2016) menyatakan GCG yang diukur menggunakan proksi Kepemilikan Manajerial tidak berpengaruh terhadap Nilai Perusahaan, hasil yang sama dari penelitian Rahmatia dan Andayani (2015) Kepemilikan Manajerial tidak berpengaruh terhadap Nilai Perusahaan.

H2b: Good Corporate Governance diukur menggunakan Kepemilikan Manajerial

4. Pengaruh CSR terhadap Nilai Perusahaan

Teori legitimasi menjelaskan bahwa pengungkapan CSR yang harus dilakukan oleh perusahaan guna mendapatkan legitimasi dari masyarakat sekitar dimana perusahaan berada (Fauzi, Suransi, dan Alamsyah, 2016). Teori legitimasi tidak hanya memperhatikan kepentingan investor melainkan juga memperhatikan kepentingan publik dan pengungkapan Alokasi Biaya CSR di dalam perusahaan merupakan salah satu faktor yang menentukan Nilai Perusahaan itu baik atau sebaliknya apabila perusahaan tidak merespon CSR maka nilai perusahaan buruk, hal ini ditandai dengan harga saham yang relatif rendah dan rendahnya volume penjualan saham perusahaan (Hermawan dan Maf’ulah, 2014). Hasil penelitian CSR yang diukur dengan Alokasi Biaya CSR dari penelitian Hermawan dan Maf’ulah (2014) menemukan bahwa Alokasi Biaya CSR berpengaruh signifikan terhadap Nilai Perusahaan. Akan tetapi pada penelitian yang dilakukan oleh Rahmatia dan Andayani mendapat hasil yang berbeda yaitu tidak berpengaruh antara Alokasi Biaya CSR dengan Nilai Perusahaan.

H3: Corporate Social Responsibility berpengaruh terhadap Nilai Perusahaan.

METODE PENELITIAN Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia (BEI) dan memiliki peringkat CGPI tahun 2011 sampai dengan 2016, dengan ketentuan perusahaan yang sama dan tahun berbeda dihitung menjadi satu populasi pertahunnya. Sampel yang terpilih harus menerbitkan laporan tahunan sesuai dengan periode tahun yang telah ditentukan yaitu periode tahun 2011 sampai 2016. Metode pengambilan sampel yang dipilih menggunakan metode purposive sampling.

Definisi Operasional Variabel Nilai Perusahaan

Dalam penelitian ini yang menjadi variabel dependen adalah nilai perusahaan yang diukur menggunakan Tobin’s Q. Jika nilai Tobin’s Q lebih besar atau sama dengan satu, berarti perusahaan tersebut dikategorikan tumbuh atau berkembang. Sementara itu, apabila perusahaan mempunyai nilai Tobin’s Q yang lebih kecil dari satu, berarti perusahaan tersebut dikategorikan tidak mengalami pertumbuhan. Rasio ini dihitung dengan membagi nilai pasar ekuitas ditambah total kewajiban dengan total aset (Rustiarini, 2010 dalam Ratnadewi dan Ulupui, 2016):

Profitabilitas

Rasio profitabilitas merupakan rasio yang menggambarkan kemampuan perusahaan dalam menghasilkan laba melalui semua kemampuan dan sumber daya yang dimilikinya, yaitu yang berasal dari kegiatan penjualan, penggunaan aset, maupun penggunaan modal. Rasio profitabilitas atau rasio rentabilitas dapat digunakan sebagai alat untuk mengukur tingkat efektivitas kinerja manajemen. Kinerja yang baik akan ditunjukan lewat keberhasilan manajemen dalam menghasilkan laba yang maksimal bagi perusahaan. Rasio yang biasa digunakan untuk mengukur dan membandingkan kinerja profitabilitas adalah gross profit margin, operating profit margin, net profit margin, ROE, dan ROA. Profitabilitas dalam penelitian ini diukur menggunakan rasio Return On Assets (ROA) yang dihitung dengan rumus sebagai berikut (Hery, 2016):

ROA=Laba Bersih Total Assets

Good Corporate Governance

Good Corporate Governance merupakan mekanisme pengendalian untuk mengatur dan mengelola bisnis dengan maksud untuk meningkatkan kemampuan dan akuntabilitas perusahaan guna mempertimbangkan kepentingan pihak-pihak yang berkaitan dengan perusahaan (stakeholder), tidak hanya para pemegang saham (shareholder) (Jati, 2009 dalam Fitri dan herwiyanti, 2014). Good Corporate Governance dalam penelitian ini menggunakan dua ukuran yaitu dengan pemeringkatan CGPI yang diterbitkan dalam majalah SWA dan ukuran kepemilikan perusahaan.

Dalam penelitian ini, perusahaan akan diberikan skor sesuai rating yang didapatkan dari CGPI, yaitu:

Sangat Terpercaya (≥85 - 100) diberi skor 3

Terpercaya (≥70 - <85) diberi skor 2

Cukup Terpercaya (≥55 - <70) diberi skor 1

Sedangkan kepemilikan manajerial adalah pemegang saham yang terdiri atas pihak manajemen secara aktif ikut dalam pengambilan keputusan perusahaan (Rahmatia dan Anyani, 2015). Dalam penelitian ini kepemilikan manajerial diformulasikan dengan rumus sebagai berikut (Rahmatia dan Andayani, 2015):

Corporate Social Responsibility

Corporate Social Responsibility merupakan wujud pertanggungjawaban yang dilaksanakan oleh perusahaan yang diarahkan untuk membangkitkan perekonomian masyarakat yang beriringan dengan meningkatnya kualitas hidup bagi seluruh. Corporate Social Responsibility dalam penelitian ini menggunakan ukuran alokasi biaya CSR, Alokasi Biaya CSR dapat dihitung dengan rumus sebagai berikut (Tsoutsoura, 2007 dalam Putri , 2015):

Alokasi biaya CSR= Biaya CSR pada waktu(t)

Laba(Rugi)bersih pada waktu(t−1)X100

ANALISIS HASIL PENELITIAN

Jumlah populasi pada penelitian ini sebanyak 61 perusahaan, sedangkan perusahaan yang tidak mempublikasikan laporan tahunan dan tidak menggunakan satuan uang rupiah periode 2011-2016 sebanyak 13. Perusahaaan yang tidak mengungkapkan biaya CSR dan tidak mengungkapkan harga saham, saham beredar, dan kepemilikan manajerial secara lengkap pada periode 2011-2016 sebanyak 12. Sehingga sampel penelitian ini sebanyak 42 sampel terpilih.

Analisis Deskriptif

Hasil Statistik Deskriptif dalam penelitian ini dapat dilihat pada tabel di bawah ini:

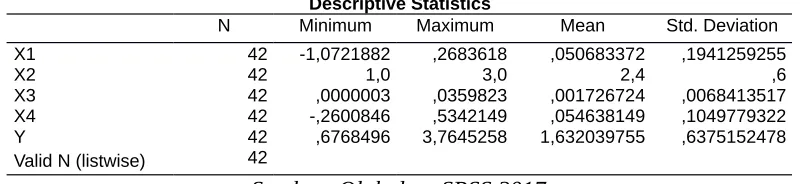

Tabel 3 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation X1 42 -1,0721882 ,2683618 ,050683372 ,1941259255

X2 42 1,0 3,0 2,4 ,6

X3 42 ,0000003 ,0359823 ,001726724 ,0068413517 X4 42 -,2600846 ,5342149 ,054638149 ,1049779322 Y 42 ,6768496 3,7645258 1,632039755 ,6375152478 Valid N (listwise) 42

Sumber: Olah data SPSS 2017

Berdasarkan tabel 3 dapat dijelaskan mengenai nilai rata - rata dari masing - masing variabel sebagai berikut:

1. Variabel profitabilitas proksi ROA (X1) menunjukan nilai rata - rata sebesar 0,050683372. Hal ini berarti bahwa perusahaan yang dijadikan sampel dapat menghasilkan laba bersih 0,05 dari setiap rupiah dana yang tertanam dalam total aset.

3. Variabel GCG proksi kepemilikan manajerial (X3) menunjukan nilai rata - rata sebesar 0,001726724. Hal ini berarti bahwa perusahaan yang dijadikan sampel rata - rata kepemilikan saham manajer sebesar 0,001 dari total jumlah saham yang beredar.

4. Variabel CSR proksi alokasi biaya CSR (X4) menunjukan nilai rata - rata sebesar 0,054638149. Hal ini berarti bahwa perusahaan yang dijadikan sampel memiliki rata - rata biaya yang dialokasikan untuk program CSR 0,05 dari total laba bersih tahun sebelumnya. 5. Variabel nilai perusahaan proksi Tobin’s Q (Y) menunjukan nilai rata - rata sebesar 1,632039755. Hal ini berarti bahwa perusahaan yang dijadikan sampel memiliki nilai pasar ekuitas dan kewajiban dengan rata - rata 1,63 dari setiap rupiah dana yang tertanam dalam total aset.

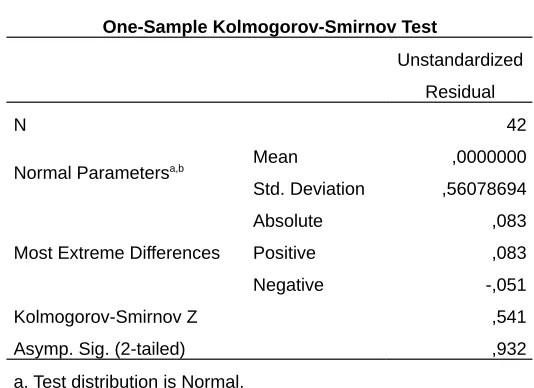

Uji Normalitas

Uji normalitas bertujuan untuk menguji dalam model regresi, variabel residual akan berdistribusi normal atau tidak. Model regresi yang baik nilai residual berdistribusi normal atau mendekati normal. Metode yang digunakan adalah dengan uji statistik non-parametrik Kolmogorov Smirnov (Ghozali, 2011).

Tabel 4 Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 42

Normal Parametersa,b Mean ,0000000 Std. Deviation ,56078694

Most Extreme Differences

Absolute ,083

Positive ,083

Negative -,051

Kolmogorov-Smirnov Z ,541

Asymp. Sig. (2-tailed) ,932

a. Test distribution is Normal. b. Calculated from data.

Sumber: Olah data SPSS 2017

Berdasarkan hasil tabel 4 diperoleh nilai Asymp. Sig. (2-tailed) sebesar 0,932 lebih besar dari 0,05. Hal ini dapat disimpulkan bahwa data berdistribusi normal.

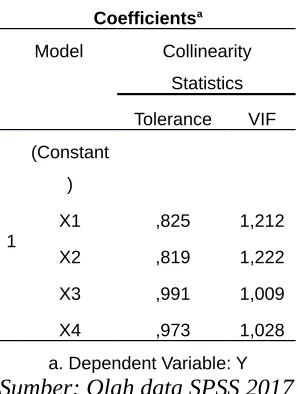

Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen).

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant )

X1 ,825 1,212

X2 ,819 1,222

X3 ,991 1,009

X4 ,973 1,028

a. Dependent Variable: Y Sumber: Olah data SPSS 2017

Berdasarkan hasil yang terdapat pada tabel 5 menunjukan bahwa semua proksi dari variabel independen memiliki nilai tolerance > 0,10 dan VIF < 10. Dengan demikian dapat disimpulkan bahwa persamaan model regresi tidak terjadi masalah multikolinearitas.

Uji Autokorelasi

Bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1.

Tabel 6 Uji Autokorelasi Runs Test

Unstandardized Residual

Test Valuea ,00928

Cases < Test Value 21 Cases >= Test Value 21

Total Cases 42

Number of Runs 22

Z ,000

Asymp. Sig. (2-tailed)

1,000

a. Median

Sumber: Olah data SPSS 2017

Uji Heteroskedastisitas

Bertujuan untuk menguji apakah dalam model regresi ini terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain (Ghozai, 2011).

Tabel 7 Uji Heteroskedastisitas Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) ,690 ,244 2,832 ,007

X1 ,001 ,307 ,000 ,002 ,998

X2 -,088 ,102 -,147 -,862 ,395

X3 -13,636 7,970 -,267 -1,711 ,095

X4 -,433 ,523 -,130 -,829 ,413

a. Dependent Variable: ABS_RES1

Sumber: Olah data SPSS 2017

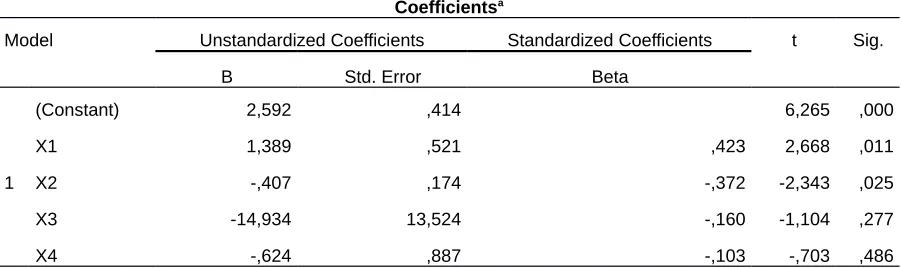

Analisis Regresi Berganda

Analisis regresi berganda adalah metode yang digunakan untuk meguji pengaruh dua atau lebih variabel independen terhadap variabel dependen.

Tabel 8 Hasil Regresi Berganda Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1

(Constant) 2,592 ,414 6,265 ,000

X1 1,389 ,521 ,423 2,668 ,011

X2 -,407 ,174 -,372 -2,343 ,025

X3 -14,934 13,524 -,160 -1,104 ,277

X4 -,624 ,887 -,103 -,703 ,486

a. Dependent Variable: Y

Sumber: Olah data SPSS 2017

Dari tabel 8 dapat dibuat persamaan regresi berganda sebagai berikut:

Persamaan diatas menunjukan pengaruh variabel independen (X) terhadap variabel dependen (Y). Berikut keterangan dari koefisien regresi di atas:

1. Nilai konstanta sebesar 2,592 dapat diartikan apabila variabel profitabilitas proksi ROA (X1), variabel GCG proksi CGPI (X2), variabel GCG proksi kepemilikan manajerial (X3), dan variabel CSR alokasi biaya CSR (X4) sama dengan nol, maka nilai perusahaan proksi Tobin’s Q (Y) sebesar 2,592.

2. Variabel profitabilitas proksi ROA (X1) memiliki koefisien regresi sebesar 1,389 dengan arah positif, artinya jika terjadi peningkatan variabel profitabilitas ROA (X1) sebesar 1 satuan, maka nilai perusahaan akan bertambah sebesar 1,389. Dengan asumsi variabel lain konstan.

3. Variabel GCG proksi CGPI (X2) memiliki koefisien regresi sebesar 0,407 dengan arah negatif, artinya jika terjadi peningkatan variabel GCG proksi CGPI (X2) sebesar 1 satuan, maka nilai perusahaan akan berkurang sebesar 0,407. Dengan asumsi variabel lain konstan.

4. Variabel GCG proksi kepemilikan manajerial (X3) memiliki koefisien regresi sebesar 14,934 dengan arah negatif, artinya jika terjadi peningkatan variabel GCG proksi kepemilikan manajerial (X3) sebesar 1 satuan, maka nilai perusahaan akan berkurang sebesar 14,934. Dengan asumsi variabel lain konstan.

5. Variabel CSR proksi alokasi biaya CSR (X4) memiliki koefisien regresi sebesar 0,624 dengan arah negatif, artinya jika terjadi peningkatan variabel CSR proksi alokasi biaya CSR (X4) sebesar 1 satuan, maka nilai perusahaan akan berkurang sebesar 0,624. Dengan asumsi variabel lain konstan.

Uji Koefisien Determinasi

Koefisien determinasi R2 untuk mengukur seberapa jauh kemampuan model

dalam menerangkan variabel dependen. Nilai koefisien determinasi R2 adalah 0 sampai 1.

Nilai yang mendekati 1 berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel-variabel depanden (Ghozali, 2011).

Tabel 9 Uji Koefisien Determinasi Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 ,476a ,226 ,143 ,5903219867

Berdasarkan hasil pengujian pada tabel 9 dapat di peroleh nilai Adjusted R Square sebesar 0,143, hal ini berarti 14,3% variasi perubahan Q (Y) dapat dijelaskan oleh ROA (X1), CGPI (X2), Kepemilikan Manajerial (X3), dan Alokasi Biaya CSR (X4). Sedangkan sisanya sebesar 85,7% dipengaruhi oleh variabel lain di luar model penelitian ini.

Uji F

Uji statistik F adalah pengujian untuk menguji secara bersama-sama atau secara simultan variabel X terhadap Y.

Tabel 10 Uji F ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 3,770 4 ,942 2,704 ,045b

Residual 12,894 37 ,348

Total 16,663 41

a. Dependent Variable: Y

b. Predictors: (Constant), X4, X3, X1, X2

Sumber: Olah data SPSS 2017

Berdasarkan tabel 10 di atas diketahui bahwa nilai signifikansi sebesar 0,045 yang lebih kecil dari dari nilai α = 0,05. Hasil ini dapat disimpulkan bahwa ROA (X1), CGPI (X2), Kepemilikan Manajerial (X3), dan Alokasi Biaya CSR (X4) secara bersama - sama berpengaruh terhadap variabel dependen.

Uji Parsial (Uji t)

Uji t digunakan untuk menguji seberapa besar pengaruh setiap variabel-variabel independen terhadap variabel dependennya secara parsial. Pengujian dilakukan dengan menggunakan tingkat signifikansi dengan α = 5%. Jika nilai signifikansi menunjukkan hasil < 0,05 dapat diartikan bahwa masing-masing variabel independen berpengaruh terhadap variabel dependen dan hipotesisnya di dukung.

Tabel 11 Uji t Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1

(Constant) 2,592 ,414 6,265 ,000

X1 1,389 ,521 ,423 2,668 ,011

X2 -,407 ,174 -,372 -2,343 ,025

X3 -14,934 13,524 -,160 -1,104 ,277

X4 -,624 ,887 -,103 -,703 ,486

Sumber: Olah data SPSS 2017

Hasil dari uji t pada tabel 11 dapat diuraikan sebagai berikut:

1. Pengaruh profitabilitas proksi ROA (X1) terhadap nilai perusahaan

Pada pengujian ini diperoleh nilai signifikan t pada variabel profitabilitas proksi ROA (X1) sebesar 0,011 lebih kecil dari 0,05 (0,011 < 0,05) maka menunjukan terdapat pengaruh profitabilitas proksi ROA (X1) terhadap nilai perusahaan.

2. Pengaruh GCG proksi CGPI (X2) terhadap nilai perusahaan

Pada pengujian ini diperoleh nilai signifikan t pada variabel GCG proksi CGPI (X2) sebesar 0,025 lebih kecil dari 0,05 (0,025 < 0,05) maka menunjukan terdapat pengaruh GCG proksi CGPI (X2) terhadap nilai perusahaan.

3. Pengaruh GCG proksi kepemilikan manajerial (X3) terhadap nilai perusahaan

Pada pengujian ini diperoleh nilai signifikan t pada variabel GCG proksi kepemilikan manajerial (X3) sebesar 0,227 lebih besar dari 0,05 (0,227 > 0,05) maka menunjukan tidak terdapat pengaruh GCG proksi kepemilikan manajerial (X3) terhadap nilai perusahaan.

4. Pengaruh CSR proksi alokasi biaya CSR (X4) terhadap nilai perusahaan

Pada pengujian ini diperoleh nilai signifikan t pada variabel CSR proksi alokasi biaya CSR (X4) sebesar 0,486 lebih besar dari 0,05 (0,486 > 0,05) maka menunjukan tidak terdapat pengaruh CSR proksi alokasi biaya CSR (X4) terhadap nilai perusahaan.

Pembahasan

Pengaruh profitabilitas (ROA) terhadap Nilai Perusahaan

Hasil pengujian hipotesis pertama (H1) menunjukkan bahwa profitabilitas berpengaruh terhadap nilai perusahaan. ROA ini merupakan tehnik yang lazim digunakan oleh pimpinan perusahaan dan juga investor untuk mengukur efektivitas dan keseluruhan operasi perusahaan. Semakin besar ROA, berarti semakin efisien penggunaan aktiva sehingga dapat meningkatkan laba perusahaan, melalui peningkatan laba perusahaan maka nilai perusahaan juga meningkat.

Pengaruh GCG (CGPI) terhadap Nilai Perusahaan

kepemilikan manajerial di Indonesia masih sangat kecil, dari semua sampel perusahaan non keuangan yang terdapat kepemilikan manajerial rata - rata dibawah 5%. Semakin besar kepemilikan manajerial di perusahaan maka tindakan manajer dalam memaksimalkan nilai perusahaan dapat meningkat, begitu sebaliknya dengan kepemilikan manajerial yang kecil maka tindakan manajer dalam memaksimalkan nilai perusahaan dapat menurun.

Pengaruh CSR (Alokasi biaya CSR) terhadap Nilai Perusahaan

Hasil pengujian hipotesis keempat (H3) menunjukan bahwa CSR (Alokasi biaya CSR) tidak berpengaruh terhadap nilai perusahaan. Tanggung jawab sosial diperlukan agar perusahaan dapat meningkatkan reputasi perusahaan dan pada akhirnya juga akan meningkatkan nilai perusahaan secara keseluruhan (Suta, 2007). Alokasi biaya CSR di dalam perusahaan merupakan salah satu faktor yang menentukan reputasi perusahaan itu baik atau buruk, apabila baik berarti dapat meningkatkan nilai perusahaan, tetapi dalam penelitian ini tidak membuktikan bahwa alokasi biaya CSR berpengaruh terhadap nilai perusahaan yang berarti bahwa alokasi biaya CSR tidak dapat meningkatkan nilai perusahaan.

KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian dan uraian dalam pembahasan, maka dapat diperoleh kesimpulan dari penelitian ini, yaitu profitabilitas dan GCG (CGPI) berpengaruh terhadap nilai perusahaan. Sedangkan GCG (kepemilikan manajerial) dan CSR (Alokasi biaya CSR) tidak berpengaruh terhadap nilai perusahaan.

DAFTAR PUSTAKA

Beritasatu. 2016. Kemudahan Berbisnis di Indonesia.

http://www.beritasatu.com/ekonomi/395179-kemudahan-berbisnis-di indonesia melejit-15-peringkat.html di akses pada tanggal 29 April 2017.

Bertens, Kees. 2000. Pengantar Etika Bisnis. Yogyakarta: PT Kanisius.

Cermati. 2015. Masyarakat Ekonomi Asean.

https://www.cermati.com/artikel/masyarakatekonomi-asean-mea-inilah-yang-perlu diketahui. Di akses pada tanggal 29 April 2017.

Fauzi, A. S., Suransi, N. K., dan Alamsyah. 2016. Pengaruh GCG dan CSR terhadap Nilai Perusahaan dengan Profitabilitas sebagai Variabel Pemoderasi. Jurnal InFestasi. Vol 12, No. 1, Juni 2016.

Fitri, R. A. dan Herwiyanti, E. 2014. Pengaruh Corporate Social Responsibility dan Good Corporate Governance terhadap Nilai Perusahaan. Staf Pengajar Jurusan Akuntansi FEB Unsoed.

Fuad, M., Christin, H., Nulela, Sugiarto, Paulus. 2006. Pengantar Bisnis. Jakarta: PT Gramedia Pustaka Umum.

Ghozali, Imam. 2011. Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Hermawan, Sigit. dan Maf’ulah, A. N. 2014. Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan dengan Pengungkapan CSR sebagai Variabel Pemoderasi. Jurnal Dinamikan Akuntansi, Vol.6, No. 2, September 2014.

Hery. 2016. Analisis Laporan Keuangan. Jakarta: PT Gramedia Widiasarana Indonesia.

Hutabarat, Jemsly., Huseini, Martani. 2006. Proses, Formasi, & Implementasi Manajemen Strategik Kontemporer Operasionalisasi Strategi. Jakarta: PT Elex Media Komputindo.

Permatasari, L. W. dan Gayatri. 2016. Profitabilitas sebagai Pemoderasi Pengaruh GCG pada Nilai Perusahaan. E-Jurnal Akuntansi Universitas Udayana.

Putri, A. O. dan Suwitho. 2015. Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan dengan Pengungkapan CSR sebagai Variabel Pemoderasi. Jurnal Ilmu dan Riset Manajemen. Vol. 4, No. 4, April 2015.

Rahmatia, T. L. dan Andayani. 2015. Pengaruh Kepemilikan Manajerial terhadap Nilai Perusahaan: Tanggung Jawab Sosial sebagai Variabel Moderating. Jurnal Ilmu dan Riset Akuntansi. Vol. 4, No. 3, 2015.

Ratnadewi, Putu Ari dan Ulupui, I. G. K. A. 2016. Mekanisme Corporate Governance Sebagai Variabel Pemoderasi Pengaruh Pengungkapan Corporate Social Responsibility pada Nilai Perusahaan. E-Jurnal Akuntansi Universitas Udayana, Vol. 14. 1 Januari 2016.

Retno, Reny Dyah dan Priantinah Denies. 2012. Pengaruh Good Corporate Governance dan Pengungkapan Corporate Social Responsibility terhadap Nilai Perusahaan. Jurnal Nominal, Vol. 1 No. 1 2012.

Sugiyono. 2013. Metode Penelitian Kuantitatif Kualitatif dan R & D. Bandung: Alfabeta. Sulistyanto, Sri. 2008. Manajemen Laba (Teori & Model Empiris). Jakarta: Grasindo.

SWA. 2015. Bedah Kasus Praktik Manajemen Perusahaan – Perusahaan Terpercaya. Majalah Edisi 27 Desember 2015.

Wibowo, S., Yokhebed., dan Tampubolon, L. D. R. 2016. Pengaruh CSR Disclosure dan GCG terhadap Nilai Perusahaan dengan Kinerja Keuangan sebagai Variabel Intervening di Perusahan Manufaktur yang Terdaftar di BEI tahun 2012-2014. Prosiding Seminar

Nasional Multi Disiplin Ilmu dan Call for Papers UNISBANK.