132

MENGGUNAKAN METODE BACK PROPAGATION

NEURAL NETWORK

Rio Bayu Afrianto1*), Handayani Tjandrasa1), Isye Arieshanti1) 1)Teknik Informatika, Fakultas Teknologi Informasi

Institut Teknologi Sepuluh Nopember Surabaya, Indonesia

ABSTRAK

Pasar saham merupakansalah satu hal yang paling menarik bagi investor. Dengan mengetahui harga saham investor dapat merencanakan strategi yang tepat untuk mendapatkan keuntungan. Akan tetapi, harga saham bersifat fluktuatif atau berubah-ubah dikarenakan faktor-faktor tertentu. Kondisi pergerakan harga saham diharapkan dapat diprediksi secara akurat oleh investor. Investor dapat melakukan prediksi dengan melakukan analisa histori dan trend harga saham pada periode sebelumnya. Pada penelitian ini telah dirancang sebuah sistem prediksi harga saham secara komputasional menggunakan metode Back Propagation Neural Network (BPNN). Metode BPNN merupakan metode prediksi yang didasarkan pada sebagian kecil sistem syaraf manusia. Metode BPNN merupakan metode yang mampu menangani data yang bersifat non-linier dan time series. Sehingga metode BPNN ini cocok diterapkan pada data harga saham yang juga memiliki sifat time seriesdan non-linier. Data harga saham diambil dari data saham perusahaan yang tergabung dalam indeks LQ45 danuji coba pada penelitian ini dilakukan secara harian (short term). Dari percobaan yang telah dilakukan prediksi harga saham menggunakan metode BPNN memiliki presisi yang baik akan tetapi akurasi yang didapatkan kurang baik. Hal ini terbukti dengan hasil NRMSE yang didapatkan minimal sebesar 0.22 dan akurasi terbaik sebesar 62.18.

Kata kunci: Saham, prediksi, investor, back propagation neural network.

ABSTRACT

The stock market is one of the most attractive to investors. By knowing stock prices, the investors can plan their strategy to get much advantage from it. Unfortunately, stock pricesare fluctuated which caused by many factors.To get the price advantage, the investorshould be able to predict the movement of the stock prices accurately. Investors can use history data and the previous trend of stock prices. In this research, a system have beencreated to predict stock price using BPNN method BPNN. BPNN is a prediction method based on a neural system. BPNN can handle non-linear and time-series data also. Therefore this method can be implemented on stock price data,since a stock price is non-linear time series.The research data have been taken from LQ45 index and this research conducted on a daily basis (short term). From the experiments have been carried out applying with BPNN method in the prediction of stock prices has good precision but the accuration is not better as evidenced by a minimal result of NRMSE is 0.22 and the best accuration is 62.18.

133

1. PENDAHULUAN

Pasar modal merupakan tempat calon pembeli atau investor untuk membeli saham suatu perusahaan. Banyak cara yang digunakan calon investor untuk memilih perusahaan yang tepat, salah satunya melakukan analisis dengan menggunakan indeks pasar saham. Salah satu indeks pasar saham yang digunakan pedoman adalah indeks LQ45. Indeks LQ45 merupakan indeks yang terdiri dari 45 saham perusahaan tercatat yang dipilih berdasarkan pertimbangan likuiditas dan kapitalisasi pasar, disamping itu juga perusahaan yang tergabung dalam indeks LQ45 merupakan perusahaan yang memiliki keadaan ekonomi yang bagus. Dalam daftar LQ45 terdapat daftar-daftar perusahaan yang memiliki kriteria tertentu. Perusahaan-perusahaan ini juga memiliki data harga saham masing-masing.

Data harga saham perusahaan merupakan hal yang paling menarik perhatian bagi investor. Dengan mengetahui harga saham, investor dapat mengambil keputusan untuk membeli saham suatu perusahaan atau menjual saham miliknya. Akan tetapi, harga saham bersifat fluktuatif atau berubah-ubah dikarenakan faktor-faktor tertentu.

Kondisi pergerakan harga saham diharapkan dapat diprediksi secara akurat oleh investor. Investor dapat melakukan prediksi harga saham dengan melakukan analisa histori dan

trend harga saham pada periode sebelumnya. Analisis menggunakan

histori dan trend harga saham biasanya disebut dengan analisis teknikal. Analisis teknikal menggunakan

volume dan harga saham sebagai dasar acuan untuk membentuk indikator. Indikator-indikator teknikal tesebut digunakan untuk acuan prediksi harga saham, Beberapa indikator teknikal tersebut seperti momentum dan moving averages.

Prediksi harga saham melalui pendekatan statistika dan komputasional telah banyak dilakukan. Garland mengusulkan metode

statistika, General

AutoregressiveConditional

Heteroskedasticity (GARCH) and Stochastic Volatility model (SV) untuk memprediksi harga saham[1]. Chen mengusulkan metode ANN[2], dan Wuang mengusulkan SVM untuk prediksi harga saham[3]. Yakup membandingkan dua metode SVM dan ANN untuk memprediksi pergerakan saham[4]. Dari dua metode tesebut, metode ANN memiliki hasil akurasi yang lebih bagus.

Metode ANN merupakan metode prediksi yang terinspirasi dari sebagian kecil jaringan syaraf manusia atau jaringan syaraf tiruan. Ada dua metode ANN yang paling popular yaitu multi-layer perceptron (MLP) dan radial basis function (RBF). Dari kedua metode tersebut, metode MLPdipilih sebagai metode prediksi harga saham. Hal inidikarenakan metode MLP dapat memprediksi permasalahan dengan data non-linier

maupun time-series dengan hasil akurasi yang baik[5]. Sehingga metode MLP ini cocok untuk memprediksi harga saham yang memiliki data non-linier. Metode MLP yang digunakan pada penelitian ini adalah back propagation neural network. Penelitian ini juga melakukan prediksi harga saham secara harian (short term) artinya butuh data hari sebelumnya untuk melakukan prediksi pada hari ini.

2. DATA

134 satunya adalah harus termasuk dalam

60 besar perusahaan dengan kapitalisasi perusahaan paling tinggi.

Prediksi yang dilakukan terhadap data

ini bersifat

Tabel 1Data harga saham salah satu perusahaan LQ45

date ticker Name open high low close volume 12/3/2012 UNVR Unilever 26000 26400 26000 26200 1029500 12/4/2012 UNVR Unilever 26000 26250 25850 26250 1731500 12/5/2012 UNVR Unilever 26200 26200 25900 26000 1510500 12/6/2012 UNVR Unilever 25900 26100 25900 26000 2007500 12/7/2012 UNVR Unilever 25900 26250 25850 26250 2404500 12/10/2012 UNVR Unilever 26200 26200 25850 25950 1697500 12/11/2012 UNVR Unilever 25950 26100 25850 25950 1998000 12/12/2012 UNVR Unilever 25800 25800 22750 23150 17149000 12/13/2012 UNVR Unilever 22500 22500 20200 20350 38786500 12/14/2012 UNVR Unilever 20250 22350 20100 22200 31320500 12/17/2012 UNVR Unilever 22200 22400 21600 21800 5378500 12/18/2012 UNVR Unilever 22000 22000 21150 21600 4717000

harian.Contoh data harga saham perusahaan dapat dilihat padaTabel 1. Data saham yang diambil dari perusahaan Unilever selama 12 hari dari tangal 3-18 Desember 2012. Pembukaan saham terjadi pada jam 09.00 dan penutupan saham pada jam 16.00. Dalam satu hari perdagangan saham, harga saham yang dijual dapat berubah. Perubahan harga saham dikarenakan adanya tawar menawar antara penjual saham dan pembeli saham, sehingga harga saham dapat mengalami naik turun dalam satu hari. Biasanya harga saham pada saat penutupan sama dengan harga saham pada saat pembukaan di hari kemudian tetapi bisa saja tidak sama, hal ini dikarenakan adanya proses adjustment

pada pra pembukaan saham.

PadaTabel 1terdapat beberapa atribut penjelas harga saham antara lain date, ticker, open, high, low, close

dan juga volume. Open menunjukkan harga saham pada saat dibuka,

highmenunujukkan harga saham maksimum pada hari tersebut, low

menunjukkan harga saham terendah perusahaan pada hari tersebut. Close

menunjukkan harga saham ketika ditutup dan volume menunjukkan banyaknya transaksi pada hari tersebut. Data yang didapat tersebut tidak langsung digunakan, akan tetapi

dirubah dulu kedalam bentuk indikator.

Indikatoryang

mempengaruhi harga saham sangat

banyak

diantaranya

adalah

indikator teknikal dan fundamental.

Faktor

atau

indikator

yang

digunakan dalam penelitian ini

adalah indikator teknikal.

135

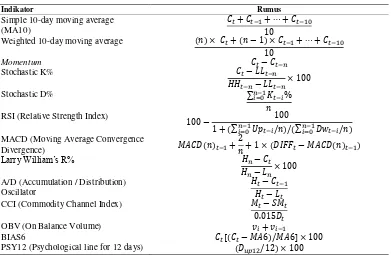

Tabel 2Indikator Teknikal dan perumusannya

Indikator Rumus

Simple 10-day moving average (MA10)

RSI (Relative Strength Index)

(∑

) (∑ ) MACD (Moving Average Convergence

Divergence) ( ) ( ( ) )

Larry William’s R%

A/D (Accumulation / Distribution) Oscillator

Keterangan adalah Closing price pada waktu ke t, adalah low price pada waktu ke t. adalah high price pada waktu ke t. ( ) ( ) EMA adalah exponential moving average. ( )

( ( ) ) , adalah smoothing factor: 2/1+k, k adalah periode dari k EMA. adalah lowest low pada akhir

hari ke-t, adalah highest high pada akhir hari ke-t, ( ) , (∑ ) , (∑ ) , adalah perubahan harga ketika naik. adalah perubahan harga ketika turun pada waktu ke-t. adalah perubahan harga ketika harga naik pada waktu ke t. adalah volume pada hari ke-i.

3. METODE BPNN SEBAGAI

MODEL PREDIKSI SAHAM

Back Propagation Neural Network

(BPNN) adalah salah satu algoritma

multi-layer perceptron (MLP) yang memiliki dua arah yaitu: maju dan mundur. Karena BPNN termasuk multilayer maka BPNN memiliki tiga layer dalam proses pelatihannya yaitu

input layer, hidden layer dan output layer. Dengan adanya hidden layer

maka tingkat error pada BPNN dapat diperkecil dibandingkan pada single layer. Hal ini dikarenakan fungsi

hidden layer pada BPNN untuk memperbarui dan menyesuaikan bobot. Dengan adanya penyesuain bobot ini akan didapatkan nilai bobot yang baru yang bisa diarahkan untuk mendekati target yang diinginkan.

Arsitetktur algoritma BPNN terdiri dari tiga layer yaitu input layer,

hidden layer dan output layer. Pada

input layer tidak terjadi proses komputasi, namun terjadi pengiriman sinyal masukan ke hidden layer. Pada

hidden layer dan output layer terjadi proses komputasi terhadap bobot dan bias, selain itu dilakukan perhitungan juga terhadap hasil dari hidden layer

ke output layer tersebut berdasarkan fungsi aktivasi tertentu. Dalam algoritma BPNN ini digunakan fungsi sigmoid sebagai fungsi aktivasi. Fungsi sigmoid ini akan memberikan nilai antara 0 sampai 1. Arsitektur model BPNN dapat dilihat pada Gambar 1.

136

Gambar 1Model Back Propagation Neural Network

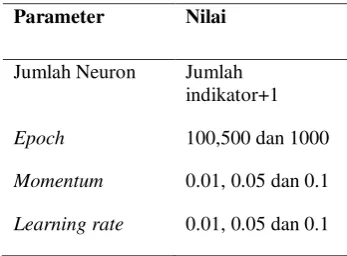

Tabel 3 Parameter BPNN dan nilainya

Parameter Nilai

Jumlah Neuron Jumlah indikator+1

Epoch 100,500 dan 1000

Momentum 0.01, 0.05 dan 0.1

Learning rate 0.01, 0.05 dan 0.1

keluaran pada model ini berupa harga saham. Sedangkan jumlah neuron pada hidden layer ditentukan sebanyak jumlah indikator ditambah satu.Pada awalnya bobot diisi dengan nilai acak, dan akan dilakukan penyesuain bobot pada saat training. Penyesuain bobot didasarkan pada pasangan data masukan dan data keluaran. Untuk melakukan evaluasi performa metode BPNN ini digunakan metode RMSE (Root Mean Square Error) dan akurasi. RMSE digunakan untuk mengetahui selisih antara nilai aktual dan nilai prediksi. Sedangkan akurasi digunakan untuk menghitung kecocokan arah harga saham prediksi dengan harga saham akutal.

Formula perhitungan RMSE dapat dilihat pada persamaan 1, dimana n adalah banyaknya data, adalah data hasil prediksi ke-i, dan adalah data target ke-i.

√∑ ( ) (1)

Semakin kecil RMSE yang didapat maka semakin bagus prediksinya.

Formula perhitungan akurasi dapat dilihat pada persamaan 2. dimana adalah true positive, dimana hasil prediksi dan kunci sama-sama naik, adalah true negative, dimana hasil hasil prediksi dan kunci sama-sama turun. Kemudian adalah false positive dimana hasil prediksi turun tetapi kunci naik dan adalah false negative dimana hasil prediksi naik tetapi kunci turun.

(2)

Pada metode BPNN terdapat beberapa parameter yang harus ditentukan, yaitu jumlah neuron pada

hidden layer, nilai learning rate,

137

Tabel 4 Data Perusahaan yang digunakan dari Tahun 2010-2012

Nama perusahaan Maks Min Mean Standard deviasi

Astra International Tbk (ASII) 8220.00 6900.00 6032.97 1257.00 Bank BCA Tbk. (BBCA) 9500.00 4525.00 6973.85 1165.07 Bank BNI Tbk. (BBNI) 4700.00 1687.00 3389.38 735.17 Bank Mandiri Tbk. (BMRI) 8800.00 4253.00 6530.07 1060.081 Gudang Garam Tbk. (GGRM) 66400.00 16700.00 45321.36 12176.85 Jasa Marga Tbk. (JSMR) 5900.00 1690.00 3734.01 1298.20 Kalbe Farma Tbk.(KLBF) 1130.00 250.00 629.77 190.99 Pabrik Gas Negara Tbk. (PGAS) 4800.00 2200.00 3808.91 448.82 Semen Indonesia Tbk. (SMGR) 16100.00 7100.00 10064.88 2070.94 Unilever Tbk. (UNVR) 28350.00 10600.00 17624.05 4239.70

LQ45 755.63 470.79 643.83 71.89

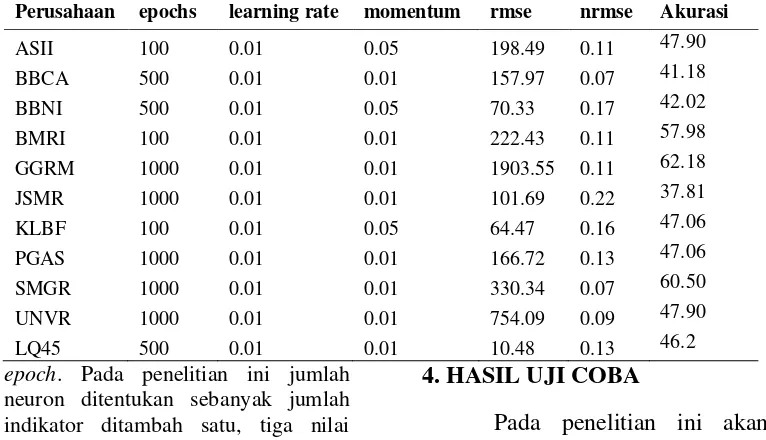

Tabel 5Parameter Terbaik untuk Tiap Perusahaan dengan jumlah node pada hidden layer = 11

Perusahaan epochs learning rate momentum rmse nrmse Akurasi

ASII 100 0.01 0.05 198.49 0.11 47.90

BBCA 500 0.01 0.01 157.97 0.07 41.18

BBNI 500 0.01 0.05 70.33 0.17 42.02

BMRI 100 0.01 0.01 222.43 0.11 57.98

GGRM 1000 0.01 0.01 1903.55 0.11 62.18

JSMR 1000 0.01 0.01 101.69 0.22 37.81

KLBF 100 0.01 0.05 64.47 0.16 47.06

PGAS 1000 0.01 0.01 166.72 0.13 47.06

SMGR 1000 0.01 0.01 330.34 0.07 60.50

UNVR 1000 0.01 0.01 754.09 0.09 47.90

LQ45 500 0.01 0.01 10.48 0.13 46.2

epoch. Pada penelitian ini jumlah neuron ditentukan sebanyak jumlah indikator ditambah satu, tiga nilai untuk learning rate, tiga nilai untuk

epoch, dan tiga nilai untuk momentum. Nilai-nilai parameter BPNN ini dapat dilihat pada Tabel 3.

4. HASIL UJI COBA

138

(a) (b)

(c) (d)

(e) (f)

139

(a) (b)

(a) (b)

(c)

140 Data perusahaan yang dipakai

seperti pada Tabel 4.Uji coba akan dilakukan terhadap sepuluh perusahaan dan satu indek dengan menggunakan kombinasi parameter BPNN yaitu momentum, epoch, dan learning rate. Sehingga tiap-tiap perusahaanakan dilakukan uji coba sebanyak 27 kali dengan kombinasi parameter yang berbeda-beda.

Kombinasi parameter yang berbeda-beda ini akan menghasilkan performa yang berbeda-beda pula. Oleh karena itu penentuanparameter mempengaruhi hasil dari performa model ini. Akan tetapi hasil akurasi antar perusahaan dapat berbeda dengan menggunakan kombinasi parameter yang sama. Sehingga tiap perusahaan memiliki kombinasi parameter yang berbeda untuk menentukan hasil yang terbaik.

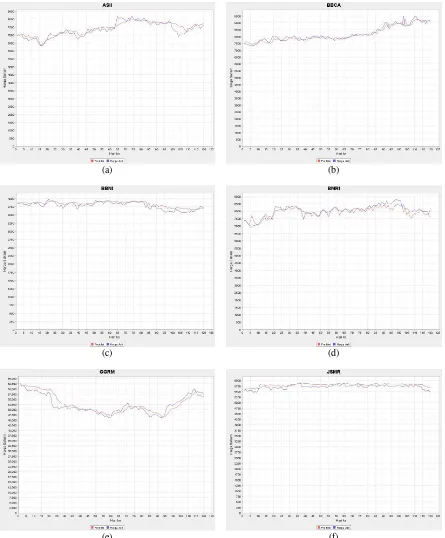

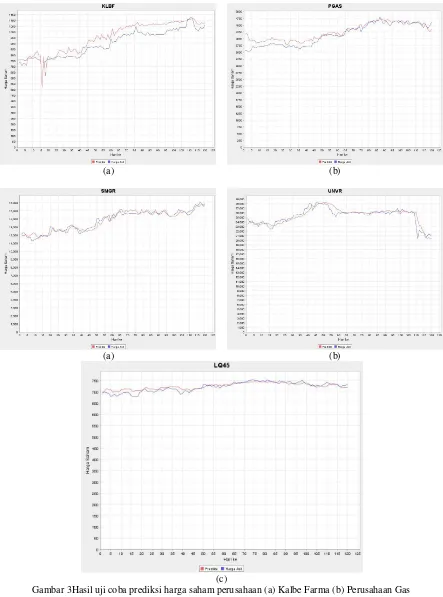

Hasil uji coba terbaik dari sepuluh perusahaan dan satu indeks dapat dilihat pada Gambar 2 dan Gambar 3. Pada kedua gambar tersebut disajikan perbedan antara data saham aktual dan data prediksi saham. Data saham digambarkan dengan garis warna merah sedangkan data hasil prediksi digambarkan dengan garis warna biru. Semakin dekat jarak antara garis warna merah dan biru semakin kecil kesalahan prediksinya, begitu juga sebaliknya. Disamping memperhitungkan selisih harga saham dan prediksi, dilakukan perhitungan juga kecocokan arah harga saham aktual dan prediksi. Akurasi akan bernilai tinggi jika arah pada grafik aktual sama dengan arah pada grafik prediksi, yaitu sama-sama naik atau sama-sama turun.

Pada grafik tersebut, hampir semua perusahaan memiliki kesalahan prediksi yang. Hal ini dapat dilihat pada kecilnya jarak data saham aktual dan data saham prediksi. Akan tetapi akurasi yang dihasilkan pada prediksi tersebut benilai kecil artinya performa pencocokan arah yang dihasilkan kurang sesuai dengan data aktual. Performa hasil uji coba yang dilkukan tergantung dari parameter BPNN yang dipilih.

Performa hasil prediksi ditentukan dari tiga kombinasi parameter BPNN yang terbaik. Kombinasi tiga parameter terbaik antara lain epochs, learning rate dan

momentum. Kombinasi parameter terbaik tiap perusahaan dapat dilihatpada Tabel 5. Ketiga kombinasi

tersebut merupakan kombinasi parameter yang terbaik untuk mendapatkan hasil RMSE dan akurasi yang tebaik. Hasil akurasi tidak perlu dilakukan normalisasi, hal ini dikarenakan skala akurasi pada semua data sama yaitu 1-100. Sedangkan Hasil RMSE ini perlu dinormalisasi karena data saham perusahaan yang di uji coba memiliki karakteristik yang berbeda. Oleh karena itu digunakan NRMSE.

NRMSE adalah normalisasi dari RMSE dengan membagi hasilnya dengan selisih antara maksimum dan minimum data. Persamaan NRMSE seperti berikut:

, (2) Semakin kecil nilai NRMSE maka semakin bagus juga hasil prediksinya, begitu juga sebaliknya.

Pada

Tabel 5dapat diketahui bahwa

parameter epoch (E), learning rate (Lr), dan momentum (M) yang paling banyak digunakan untuk menghasilkan nilai RMSE yang terbaik adalah 1000, 0.01, dan 0.01. Selain itu dari hasil uji coba didapatkan NRMSE terbaik pada perusahaan Bank BCA Tbk (BBCA) sebesar 0.05 dan nilai NRMSE terendah pada perusahaan Jasa Marga Tbk (JSMR) dengan nilai NRMSE 0.22. Sedangkan hasil akurasi terbaik bernilai 62.18 oleh perusahaan Gudang Garam dan akurasi terendah sebesar 37.81 oleh perusahaan Jasa Marga.

5. KESIMPULAN

141

Dengan melakukan prediksi harga saham juga dapat mempengaruhi keputusan investor apakah harus membeli saham atau menjual saham miliknya. Pada penelitian ini diusulkan cara memprediksi saham secara komputasional. Penelitian ini menggunakan metode BPNN sebagai prediksi dan beberapa perusahaan yang termasuk kategori LQ45 sebagai ujicoba. Dari hasil uji coba, dapat disimpulkan bahwa metode BPNN dapat memprediksi harga saham harian dengan cukup baik. Hal ini terbukti dengan nilai NRMSE yang dihasilkan, yaitu minimal 0.22. Akan tetapi metode BPNN ini kurang baik dalam memprediksi arah harga saham. Hal ini terbukti dengan akurasi terbaik yang dihasilkan sebesar 62.18.

6. DAFTAR PUSTAKA

[1] B. Garland, "SV mixture models with application to S&P 500 index returns," Journal of Financial Economics, vol. 85, pp. 822-856, 2007.

[2] C. H. Chen, "eural networks for financial market prediction," IEEE World Congress Computational Intelligence, vol. 27, p. 1199–1202, 1994.

[3] W. Wuang, Y. Nakamori and S. Wang, "Forecasting stock market movement direction with support vector machine," Computers and Operations Research, vol. 10, p. 2513–2522, 2005.

[4] K. Yakup, M. Boyacioglu and O. Baykan, "Predicting direcition of stock price index movement using artificial neural network and support vector machines: The sample of Istanbul Stock Exchange," Expert Systems with Applications, vol. 38, pp. 5311-5319, 2011.

Baykan, "Universal approximation of an unknown mapping and its derivatives using multilayer

feedforward neural network," Neural networks, vol. 3, pp. 359-366, 1990. [6] W. Shen, X. Guo, C. Wu and D. Wu,