ABSTRACT

"TRADING PERFORMANCE ANALYSIS AND THE INFLUENCE ON GLAMORITY OF LQ 45 SHARES IN BEI"

The economy is getting better characterized by the emergence of various types of companies. Each company competing with each other with similar companies to

win the market and consumers. Besides competition also occurs in the Stock Market. Competition is not only the case with similar companies but with a wide

range of companies from different industries. Competition is done to attract investors to buy the shares held by the issuers listed on the Stock Exchange. Stocks that became a favorite or preferred by many consumers would have a high price or glamorous. Glamority of stock is determined by the magnitude of its PER value. The higher PER value, the more expensive or glamorous shares. Stocks are one of the favorite stocks belonging to the LQ 45. LQ 45 shares worth categorized as glamour stocks because it has a high PER values. Therefore, many companies

are competing to be listed as the favorite stocks that become part of the LQ 45.

This study aims to determine the trading performance analysis and the influence on glamority of LQ 45 shares in Indonesia Stock Exchange. The hypothesis of this

study is that there is a positive effect on the trading performance to glamority of LQ 45 shares in Indonesia Stock Exchange.

The results of this study indicate that the stock price, trading volume, and stocks Return of LQ 45 no positive effect on glamority of LQ 45 shares in Indonesia

Stock Exchange.

ABSTRAK

“ANALISIS KINERJA PERDAGANGAN DAN PENGARUHNYA TERHADAP GLAMORITAS SAHAM-SAHAM LQ 45 DI BEI”

Perekonomian yang semakin membaik ditandai dengan munculnya berbagai jenis perusahaan. Setiap perusahaan bersaing satu sama lain dengan perusahaan sejenis untuk memenangkan pasar dan konsumen. Selain itu persaingan juga terjadi di Bursa Saham. Persaingan tersebut bukan hanya terjadi dengan perusahaan sejenis tetapi dengan berbagai macam perusahaan dari industri yang berbeda. Persaingan tersebut dilakukan untuk menarik minat investor untuk membeli saham yang dimiliki oleh emiten-emiten yang terdaftar di Bursa Saham. Saham-saham yang menjadi favorit atau banyak diminati oleh para konsumen tentu memiliki harga yang mahal atau glamor. Glamoritas saham ditentukan oleh besaran nilai PER nya. Semakin tinggi nilai PER nya, maka semakin mahal atau glamor saham tersebut. Saham-saham favorit tersebut salah satunya saham-saham yang

tergabung dalam Indeks LQ 45. Saham-saham LQ 45 layak dikategorikan sebagai saham-saham yang glamor karena memiliki nilai PER yang tinggi. Oleh karena itu banyak emiten yang bersaing untuk dapat masuk ke dalam jajaran saham favorit yaitu menjadi bagian dari Indeks LQ 45.

Penelitian ini bertujuan untuk mengetahui analisis kinerja perdagangan dan pengaruhnya terhadap glamoritas saham-saham LQ 45 di Bursa Efek Indonesia. Hipotesis dari penelitian ini adalah terdapat pengaruh positif kinerja perdagangan terhadap glamoritas saham-saham LQ 45 di Bursa Efek Indonesia.

Hasil Penelitian ini menunjukkan bahwa harga saham, volume perdagangan saham, serta Return saham-saham LQ 45 tidak berpengaruh positif terhadap glamoritas saham-saham LQ 45 di Bursa Efek Indonesia.

RIWAYAT HIDUP

Penulis dilahirkan di Kotabumi, Lampung Utara, pada tanggal 16 Oktober 1990, yang merupakan anak kedua dari tiga bersaudara dari pasangan Bapak Cecep Agus Sofyan dan Ibu Junariah(Aminah).

Pendidikan yang telah ditempuh penulis adalah SD Negeri 4 Cimanuk (1997-2003), SMP Negeri 1 Way Lima ((1997-2003), Ponpes Terpadu Al-Muttaqin, Cirebon, Jawa Barat (2003-2004) MTsN 1 Gunung Rejo, Way Lima, Pesawaran (2005-2006), SMP Negeri 13 Bandar Lampung (2006-2007) SMA Negeri 3 Bandar Lampung (2007-2010).

Penulis terdaftar sebagai mahasiswa Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung pada tahun 2010, melalui jalur PKAB ( Penelusuran Kemampuan Akademik dan Bakat).

“Tidakkah kamu perhatikan orang-orang yang dikatakan

kepada mereka[317]: “Tahanlah tanganmu (dari berperang), dirikanlah sembahyang dan tunaikanlah zakat!” setelah

diwajibkan kepada mereka berperang, tiba-tiba sebagian dari

mereka (golongan munafik) takut kepada manusia (musuh),

seperti takutnya kepada Allah, bahkan lebih sangat dari itu

takutnya. mereka berkata: “Ya Tuhan kami, mengapa Engkau

wajibkan berperang kepada kami? mengapa tidak Engkau

tangguhkan (kewajiban berperang) kepada kami sampai kepada

beberapa waktu lagi?” Katakanlah: “kesenangan di dunia ini

hanya sebentar dan akhirat itu lebih baik untuk orang-orang

yang bertakwa, dan kamu tidak akan dianiaya sedikitpun”

“Sesungguhnya Allah telah membeli dari orang-orang

mukmin diri dan harta mereka dengan memberikan surga

untuk mereka. Mereka berperang pada jalan Allah, lalu

mereka membunuh atau terbunuh. (Itu telah menjadi) janji

yang benar dari Allah di dalam Taurat, Injil dan Al-Qur’an.

Dan siapakah yang lebih menepati janjinya (selain) daripada

Allah? Maka bergembiralah dengan jual beli yang telah

kamu lakukan itu, dan itulah kemenangan yang besar (QS.

At-Taubah 9:111)

“Allah lebih menyukai hamba yang kuat daripada hamba yang lemah” (HR. Bukhori dan Muslim)

“Hidup Mulia Atau Mati Syahid” (Jaka Bagus Lesmana)

“Sesungguhnya jika seruan jihad telah datang, tidak ada yang lebih

baik kecuali menjalankan seruan itu” (HR. Ahmad)

“Bagi orang yang mati syahid terdapat 6 hal yang akan diterimanya, yaitu :

Pertama, Allah memberi ampunan ketika pertama kali bergerak dan akan

melihat tempatnya di jannah. Kedua, selamat dari siksa kubur. Ketiga,

selamat dari goncangan hari kiamat. Keempat, akan diberikan kepadanya

mahkota kebesaran yang terbuat dari permata Yaqut sebagai tanda

kehormatan yang jauh lebih mahal dari pada dunia dan seisinya. Kelima,

akan dikawinkan dengan 72 bidadari bermata jeli. Dan keenam, dapat

memberi syafa’at kepada 70 keluarganya (HR. Ahmad)

“Tidak ada pengikut yang buruk, yang ada adalah pemimpin yang tidak baik” (Letjen (Purn) Hi. Prabowo Subianto)

“Seratus domba mengaum karena dipimpin seekor harimau, seratus

harimau meng”embek” karena dipimpin seekor domba”

(Letjen (Purn) Hi. Prabowo Subianto)

“Negara harus kuat, maju, mandiri, berdiri di atas kaki sendiri,

percaya pada kemampuan bangsa sendiri, dihormati dan disegani

bangsa lain, menjadi tuan di tanah sendiri, tidak menjadi kacung

bangsa lain, tidak perlu mencari nafkah di negeri orang karena pada

dasarnya negara kita kaya dan punya segalanya. Yang kita butuhkan

devisa bisa digunakan untuk kegiatan investasi di dalam negeri dan

dikelola oleh bangsa kita sendiri. Semua masalah yang kita hadapi,

hukum yang tidak tegak, korupsi, kemiskinan, kebodohan akarnya

adalah masalah ekonomi, masalah uang. Kita tidak berdaya di segala

dimensi kehidupan karena aset kita dikuasai asing, hanya sedikit

yang kita kuasai, selebihnya sebagian besar dikuasai bangsa asing,

itulah yang disebut kebocoran devisa”

PERSEMBAHAN

Segala puja dan puji hanya bagi Allah SWT, Robb Semesta Alam, atas rahmat, hidayah serta nikmatNya yang tidak akan pernah bisa dihitung ...

Sholawat serta salam selalu tercurah kepada Sang Revolusioner besar kehidupan umat manusia, Panglima tertinggi Umat Islam yang membawa manusia hijrah

dari kekafiran menuju Keimanan dan Ketaqwaan kepada Tuhan yang satu (ESA), Allah SWT. Pilihan yang membawa kita kepada keselamatan dunia dan

akhirat. Rasul yang kita rindukan syafa’at dan sifat kasih sayang kepada umatnya di Yaumil Akhir kelak, penutup para Nabi dan Rasul, Rasulullah

Muhammad SAW.

Kupersembahkan karya ini sebagai tandi bakti, kasih sayang, dan cinta kasihku kepada :

Ayahanda Cecep Agus Sofyan dan Ibunda Junariah(Aminah), serta Ibunda Dewi Puspasari yang selama ini telah mendidik dan membesarkanku dengan

sepenuh jiwa dan raganya, kerja keras dan kesabarannya, serta dengan doa tulusnya agar aku bisa menjadi anak yang berguna bagi keluarga, agama,

masyarakat, bangsa dan negara.

Kakak-kakak dan adik-adikku serta keluarga besarku, yang selalu mendoakanku dan memperdulikanku selama aku membutuhkan bantuan mereka : Teteh Diah Marwindasari (Teteh Wiwin), Adinda Dian Cahya Novalia, Adinda Angi Puja Melania, Adinda Hafidz, Nenek Hj. Maryatun (Alm), Kakek

Tubagus Agus Mutofa (Alm), Nenek Sawariah (Alm), Kakek Dudi (Alm), Kakek Muhidin, Nenek Atiqah, Bude Ening (Bude Karningsih), Bude Ani (Bude Rani Damayanti), Bude Anah (Nurjanah), Pa’de Hendro, Bude Esih, Om

Kus (Om Kusnadi), Tante Neneng, Alm. Agus Rukman Rojali(Ayah Uwi), Alm. Tubagus Nandang Supandi (Pa’de Upang), Ibu Titin, Abi Yusron Hamid, Umi Imas Masturoh, Teh mamih, Nde Bedah, Nde Akit, Uwa Maskur, Mas Lilik

Rismanto, Rafi Ahmad Harits, Adiba Shifa Qolbia, Jundi Abdulrahman Al-Gazali, Neng, Teh Desi, Teh Yanti, Eman, Ceu Nunik, Eko (Agus Setiawan Jody), A’ Ruditio, Umel (Sukma), Dila (semarang), Noni (semarang), A’ Yudi,

Ika, Ayu, Nisa, Zaidan, Mas Andri, Mas Kiki, Mba Ana, Bintang Khalifah, Mba Yanti, Mas Yogi, Junior, Mba Windy, Kanita, Quina, Kianu, Alm. Agus Bayu Ismanto (Bayu), Arif Van Budi, Ayu Afrida, Salwa, A’ Diding, Mba Ida, Rian, Revo, Dila, Kaila, A’ Ade (M. Ali Risdian), Ceu Idah, Ceu Timah, A’ Wawan, A Kholid, A’ pulung, Teh Murni, Nde Iman (Suherman), Ka Endin, Ka Encup, Ka Ipul, Nde Ibik, Nde Minun, Ria (Linggau), Ka Joni, Lia, Ka Musa (Alm), Daus,

Harpen, Bang Herli, Ani, Mila..

Sahabat-sahabat di kampung halaman tercinta, Raswana, Ujang, Agus, Wawan (kemi), Gunawan, I’is, Iroh, Maedi, Misra (enca), Oni, Usup, Komeng, Budi

(gn. Rejo),

Sahabat-sahabat terkasihku, yang selalu menemani hari-hariku : Andhy Yusuf, Edo Gilang (garong) Ardian, Septian Dwi Cahyo, Febri (Ican) Ricandra, Yolanda Olivia, Novita Suhesti Wijaya Ningjati, Nilam Sari, Melissa Faradila Inonu, Gilang Rindhani, Andri Bramanto, Andri Supriadi, Anita, Aria, Dinni,

Nursintari, Julian, Rendy Pranatha, Ariken Saidina Ali Lubis, Ricky Andrean Halim, Fedrik Anderson, Wira Zaza Qumullah, Sufyanussauri, Miftahul Ahsani,

Yudi Giantoro, Eki, Zaqi Ilman.

Sahabat-sahabat pejuang ROIS : Andhy Yusuf, Julian, Wira Zaza Qumullah, Susi Susanti, Prima Helau Budi, Mita Rusmiati, Dian Sukmawati, Rosmala Dewa,

Nanik Asih, Marwanto, Surya, Anton, Nanang.

Sahabat-sahabat band (Under The Sea) : Abizar (Keyboard), Adi Tri Wibowo (Bass), Rudy Wijaya (Guitar), Ahmad Nurizki Rifa’i (Vocal).

Sahabat-sahabat band (Jack n Retro) : Dimas (Drum), Ariken Saidina Ali Lubis (Bass), Akbar (Guitar Melodist), Rendy Pranatha (Keyboard), Agung (New

comer drumer).

Sahabat Vespa : A Husein, Kang Dwi, Mas David, Agus, Mas Indra, Icon Gimbal, Agung.

Teman-teman seperjuangan Manajemen 10’ yang mewarnai ceritaku selama perkuliahan selama hampir 4 tahun: Gede Gethas, Kadek, Asmara, Felix, Gita Kurniawan, Idealson, Ucup, Syarif, Yulian Ilhami, Huda, Eko, Scorpy, Bayu

Adib, Yunita, Hendro Aji, Wahyu Saputra, Ferhat.

Teman-teman seperjuangan Manajamen Keuangan 10’ : Dian Sukmawati, Sulistyo Ariwibowo, Gerian Ahmad, Rendy Pranatha, Fras, Elsa Rina, Elisa, Ayu

Giantoro, Andika Pasmah, Sandy Azis, Wellyana Putra, Ilyasa Umam, Irfan Rasyid, Suliasyono, Ismaini, Ali Hapidin, Jeremia, Kaka Febrian, Tia Rachmawati, Uly, Siti Rohmah, Antika, Meka, Alvia, Lala, Mentari, Esti, Yohana Damayanti, Arista, Dewi CN, Novia Anjar Widarti, Shara, Riska Oktaviani, Tika,

Goestalona Susanti, Fali Azila, Marlis Dui Andi, Nurul Husna, Nanik asih, Ramdan Rossy,

SANWACANA

Segala puja dan puji syukur penulis haturkan kepada Allah SWT yang telah melimpahkan rahmat dan hidayah-NYA, sehingga penulis mampu menyelesaikan skripsi ini sebagai salah satu syarat dalam meraih gelar Sarjana Ekonomi pada Jurusan Manajemen FEB Unila. Skripsi ini berjudul “ANALISIS KINERJA PERDAGANGAN DAN PENGARUHNYA TERHADAP GLAMORITAS SAHAM-SAHAM LQ 45 DI BEI”.

Penulis sangat menyadari bahwa dalam penyusunan skripsi ini tidak terlepas dari peranan dan bantuan banyak pihak. Untuk itu penulis mengucapkan terima kasih yang sangat dalam kepada :

1. Prof. Dr. Satria Bangsawan, S.E., M.Sc., selaku Dekan FEB Universitas Lampung ;

2. Hj. Aida Sari, S.E., M.Si., selaku Ketua Jurusan Manajemen FEB Universitas

Lampung ;

3. Dr. Hi. Irham Lihan, S.E.M.Si., selaku Pembimbing I yang telah memberikan bimbingan, ilmu, dan motivasi hingga skripsi ini selesai.

5. Iban Sofyan, S.E., M.Si., selaku Pembimbing Akademik yang turut serta memberikan saran dan kritik hingga skripsi ini dapat selesai.

6. Hi. M. Syatibi CH, S.E., selaku Pembahas yang selalu memberikan motivasi

yang sangat berharga.

7. Prof. Dr. Mahatma Kufepaksi, S.E., M.Si., selaku Pembahas yang telah memberikan saran yang sangat berguna.

8. Para Dosen Fakultas Ekonomi Dan Bisnis Universitas Lampung yang telah memberikan ilmu dan pengalaman yang sangat berharga selama hampir empat tahun penulis menuntut ilmu di Unila, serta seluruh staff Fakultas dan Jurusan Manajemen Universitas Lampung.

9. Teristimewa untuk Ayahanda dan Ibundaku yang selalu mendoakanku dan tulus ikhlas merawatku dan membesarkanku hingga saat ini, serta kakak-kakak dan adik-adikku tercinta dan terkasih.

10. Keluarga besarku yang selalu mendukung dan mendoakan untuk kesuksesanku, teristimewa untuk Ayahanda, Ibunda dan Bude-Budeku tersayang.

Ahsani, Yudi Giantoro yang telah banyak membantu dalam memotivasi dan memberikan banyak pengalaman yang tidak akan terlupakan.

12. Seluruh teman seperjuanganku, kakak tingkat, adik tingkat, dan teman satu

angkatan di Organisasi HMJ Manajemen.

13. Penyebar Nuansa Islami, ROIS FEB : Andhy Yusuf, Julian, Wira Zaza, Febri Ricandra, Susi Susanti, Rosmala Dewa, Dian Sukmawati, Mita Rusmiati, Prima Helau Budi, Nanik Asih.

14. Teman-teman Futsal Manajemen 10’, Edo Gilang Ardian, Septian Dwi Cahyo, M. Rifai, Fadiel Ubaidillah, Miftakhul Ahsani, Andri Bramanto, Andika Pasmah, Scorpy, Wira Zaza, Wellyana, Tejo P, Yohannes, Johannes, Yudi Giantoro, Wanda A, Ilyasa Umam, Yulian Ilhami.

15. Teman-teman futsal IPS 3 yang hingga kini masih eksis, Imung, Dani BP, Bangga, Adit, Deswan, Wawan, Wahyu Aji (Waji), Ridho Jupanter, Harsa, 16. Seluruh teman di Kelas IPS 3 yang takkan terlupakan.

Saidina Ali Lubis, Eko, Kaka Febriyanto, Ari Rahman Hakim serta teman-teman manajemen dan teman-teman-teman-teman lainnya yang tidak bisa disebutkan satu persatu, terima kasih untuk kebersamaan selama hampir empat tahun.

18. Teman-teman KKN, Ayu Sulung Nariratri, Rutdya Maharyati, Hari Zyuli Yani, Devi Gusneta Mala, Laedo Gustiaji, Ludi Satria, Syarif Hidayat, Kristiadi Chandra, Suparno yang telah banyak memberikan cerita yang indah selama KKN.

19. Hanni Chyntia Maita Putri yang memberikan semangat dan dukungan dari kelas XI, XII SMA hingga perkuliahan semester 3.

20. Abizar, Adi Tri Wibowo, Ahmad Nurizki, Rudi Wijaya, Dimas, Akbar, Rendy

Pranatha, Ariken Saidina Ali Lubis, Akbar, Yolanda Olivia, Novita Suhesti Wijaya Ningjati, Nilamsari, Melissa Faradila Inonu, Gilang Rindhani, Andhy Yusuf, Edo Gilang Ardian, Septian Dwi Cahyo, Febri Ricandra, Miftah, Yudi sahabat terbaik yang selalu mendukung dan memberi motivasi.

22. Semua pihak yang membantu penulis dalam menyelesaikan skripsi ini. Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi sedikit harapan semoga skripsi yang sederhana ini dapat berguna dan bermanfaat bagi kita semua.

Amiin.

Bandar Lampung, 11 Juni 2014

Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL... I

ABSTRAK………... II

ABSTRACT……… III

DAFTAR ISI... IV

DAFTAR TABEL………... VI

DAFTAR GAMBAR……….. VII

DAFTAR LAMPIRAN……….. VIII

BAB I PENDAHULUAN... 1 1.1 Latar Belakang Penelitian... 1 1.2 Rumusan Masalah... 8 1.3 Tujuan Penelitian... 11 1.4 Manfaat Penelitian... 11 1.4.1 Kegunaan Praktis………... 11 1.4.2 Kegunaan Teoritis……….. 12 1.5 Kerangka Pemikiran... 12 1.6 Hipotesis Penelitian………... 16

BAB III METODE PENELITIAN... 33 3.1 Populasi... 33 3.2 Sampel... 34 3.3 Asumsi Penelitian... 36 3.4 Uji Asumsi Klasik……….. 36 3.4.1 Uji Normalitas………. 36 3.5Analisis Regresi……….. 39 3.6 Alat Analisis... 41 3.6.1 Regresi Linier Sederhana………. 41 3.6.2 Uji Hipotesis………. 42

BAB IV PEMBAHASAN……….... 43

4.1 Analisis Perkembangan Harga Saham-Saham LQ 45……….. 43 4.2 Analisis Perkembangan TVA Saham-Saham LQ 45………... 54 4.3 Analisis Perkembangan Return Saham-Saham LQ 45………. 68 4.4 Analisis Perkembangan PER Saham-Saham LQ 45……….... 80 4.5 Analisis Pengaruh Harga Saham, TVA, serta Return Saham terhadap

Glamoritas Saham-Saham LQ 45 di BEI……….. 92 4.5.1 Analisis Pengaruh Harga Saham terhadap PER………….. 92 4.5.2 Uji R2 Variabel Harga Saham……….. 93 4.5.3 Analisis Pengaruh TVA terhadap PER……… 94 4.5.4 Uji R2 Variabel TVA……….……….. 95 4.5.5 Analisis Pengaruh Return Saham terhadap PER………… 96 4.5.6 Uji R2 Variabel Return Saham………..` 96

BAB V KESIMPULAN DAN SARAN………... 98

5.1 Kesimpulan………... 98 5.2 Saran……….. 102

DAFTAR PUSTAKA………... 105

DAFTAR TABEL

Halaman Tabel 1 Harga Saham-Saham LQ 45 Tahun 2013... 9 Tabel 2 TVA Saham-Saham LQ 45 Tahun 2013... 9 Tabel 3 Return Saham-Saham LQ 45 Tahun 2013... 10 Tabel 4 Daftar Anggota Indeks LQ 45... 35 Tabel 5 Perkembangan Harga Saham-Saham LQ 45 di BEI... 44 Tabel 6 Perkembangan TVA Saham-Saham LQ 45 di BEI... 55 Tabel 7 Perkembangan Return Saham-Saham LQ 45 di BEI... 69 Tabel 8 Perkembangan PER Saham-Saham LQ 45 di BEI... 81 Tabel 9 Uji t Regresi Sederhana Variabel Harga Saham Terhadap PER... 92 Tabel 10 Uji R2 Regresi Sederhana Variabel Harga Saham Terhadap PER. 93 Tabel 11 Uji t Regresi Sederhana Variabel TVA Terhadap PER... 94 Tabel 12 Uji R2Regresi Sederhana Variabel TVATerhadap PER... 95 Tabel 13 Uji t Regresi Sederhana Variabel Return Saham terhadap

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 Tabel Perhitungan Regresi Sederhana Variabel Harga Saham Terhadap PER

Tabel Anova Regresi Sederhana Variabel Harga Saham Terhadap PER

Lampiran 2 Tabel Perhitungan Regresi Sederhana Variabel TVA Terhadap PER Tabel Anova Regresi Sederhana Variabel TVA Terhadap PER

Lampiran 3 Tabel Perhitungan Regresi Sederhana Variabel Return Saham Terhadap PER

Tabel Anova Regresi Sederhana Variabel Return Saham Terhadap PER

Lampiran 4 Tabel Perkembangan Kinerja Harga Saham-Saham LQ 45 di BEI

Lampiran 5 Tabel Perkembangan Kinerja Volume Perdagangan Saham-Saham LQ 45 di BEI

Lampiran 6 Tabel Perkembangan Kinerja Return Saham-Saham LQ 45 di BEI

Lampiran 7 Tabel Perkembangan PER Tahun 2010 hingga Tahun 2013 di BEI

Lampiran 8 Tabel Data EPS (Earning Per Share) Saham-Saham LQ 45 di BEI

Lampiran 9 Tabel Persentase Perubahan Harga Saham-Saham LQ 45 di BEI

Lampiran 10 Tabel Persentase Perubahan TVA Saham-Saham LQ 45 di BEI

Lampiran 12 Tabel Persentase Perubahan PER Saham-Saham LQ 45 di BEI

Lampiran 13 Tabel Perhitungan Return Saham PT. Astra Agro Lestari Tbk (AALI) Tahun 2010

Tabel Perhitungan Return Saham PT. Astra Agro Lestari Tbk (AALI) Tahun 2011

Tabel Perhitungan Return Saham PT. Astra Agro Lestari Tbk (AALI) Tahun 2012

Tabel Perhitungan Return Saham PT. Astra Agro Lestari Tbk (AALI) Tahun 2013

Lampiran 14 Tabel Perhitungan Return Saham PT. Adhi Karya (Persero) Tbk (ADHI) Tahun 2010

Tabel Perhitungan Return Saham PT. Adhi Karya (Persero) Tbk (ADHI) Tahun 2011

Tabel Perhitungan Return Saham PT. Adhi Karya (Persero) Tbk (ADHI) Tahun 2012

Tabel Perhitungan Return Saham PT. Adhi Karya (Persero) Tbk (ADHI) Tahun 2013

Lampiran 15 Tabel Perhitungan Return Saham PT. Adaro Energy Tbk (ADRO) Tahun 2010

Tabel Perhitungan Return Saham PT. Adaro Energy Tbk (ADRO) Tahun 2011

Tabel Perhitungan Return Saham PT. Adaro Energy Tbk (ADRO) Tahun 2012

Lampiran 16 Tabel Perhitungan Return Saham PT. Akr Corporindo Tbk (AKRA) Tahun 2010

Tabel Perhitungan Return Saham PT. Akr Corporindo Tbk (AKRA) Tahun 2011

Tabel Perhitungan Return Saham PT. Akr Corporindo Tbk (AKRA) Tahun 2012

Tabel Perhitungan Return Saham PT. Akr Corporindo Tbk (AKRA) Tahun 2013

Lampiran 17 Tabel Perhitungan Return Saham PT. Astra Internasional Tbk (ASII) Tahun 2010

Tabel Perhitungan Return Saham PT. Astra Internasional Tbk (ASII) Tahun 2011

Tabel Perhitungan Return Saham PT. Astra Internasional Tbk (ASII) Tahun 2012

Tabel Perhitungan Return Saham PT. Astra Internasional Tbk (ASII) Tahun 2013

Lampiran 18 Tabel Perhitungan Return Saham PT. Alam Sutera Realty Tbk (ASRI) Tahun 2010

Tabel Perhitungan Return Saham PT. Alam Sutera Realty Tbk (ASRI) Tahun 2011

Tabel Perhitungan Return Saham PT. Alam Sutera Realty Tbk (ASRI) Tahun 2013

Lampiran 19 Tabel Perhitungan Return Saham PT. Bank Central Asia Tbk (BBCA) Tahun 2010

Tabel Perhitungan Return Saham PT. Bank Central Asia Tbk (BBCA) Tahun 2011

Tabel Perhitungan Return Saham PT. Bank Central Asia Tbk (BBCA) Tahun 2012

Tabel Perhitungan Return Saham PT. Bank Central Asia Tbk (BBCA) Tahun 2013

Lampiran 20 Tabel Perhitungan Return Saham PT. Bank Negara Indonesia Tbk (BBNI) Tahun 2010

Tabel Perhitungan Return Saham PT. Bank Negara Indonesia Tbk (BBNI) Tahun 2011

Tabel Perhitungan Return Saham PT. Bank Negara Indonesia Tbk (BBNI) Tahun 2012

Tabel Perhitungan Return Saham PT. Bank Negara Indonesia Tbk (BBNI) Tahun 2013

Lampiran 21 Tabel Perhitungan Return Saham PT. Bank Rakyat Indonesia Tbk (BBRI) Tahun 2010

Tabel Perhitungan Return Saham PT. Bank Rakyat Indonesia Tbk (BBRI) Tahun 2011

Tabel Perhitungan Return Saham PT. Bank Rakyat Indonesia Tbk (BBRI) Tahun 2013

Lampiran 22 Tabel Perhitungan Return Saham PT. Bank Danamon Tbk (BDMN) Tahun 2010

Tabel Perhitungan Return Saham PT. Bank Danamon Tbk (BDMN) Tahun 2011

Tabel Perhitungan Return Saham PT. Bank Danamon Tbk (BDMN) Tahun 2012

Tabel Perhitungan Return Saham PT. Bank Danamon Tbk (BDMN) Tahun 2013

Lampiran 23 Tabel Perhitungan Return Saham PT. Sentul City Tbk (BKSL) Tahun 2010

Tabel Perhitungan Return Saham PT. Sentul City Tbk (BKSL) Tahun 2011

Tabel Perhitungan Return Saham PT. Sentul City Tbk (BKSL) Tahun 2012

Tabel Perhitungan Return Saham PT. Sentul City Tbk (BKSL) Tahun 2013

Lampiran 24 Tabel Perhitungan Return Saham PT. Bank Mandiri Tbk (BMRI) Tahun 2010

Tabel Perhitungan Return Saham PT. Bank Mandiri Tbk (BMRI) Tahun 2012

Tabel Perhitungan Return Saham PT. Bank Mandiri Tbk (BMRI) Tahun 2013

Lampiran 25 Tabel Perhitungan Return Saham PT. Xl Axiata Tbk (EXCL) Tahun 2010

Tabel Perhitungan Return Saham PT. Xl Axiata Tbk (EXCL) Tahun 2011

Tabel Perhitungan Return Saham PT. Xl Axiata Tbk (EXCL) Tahun 2012

Tabel Perhitungan Return Saham PT. Xl Axiata Tbk (EXCL) Tahun 2013

Lampiran 26 Tabel Perhitungan Return Saham PT. Gudang Garam Tbk (GGRM) Tahun 2010

Tabel Perhitungan Return Saham PT. Gudang Garam Tbk (GGRM) Tahun 2011

Tabel Perhitungan Return Saham PT. Gudang Garam Tbk (GGRM) Tahun 2012

Tabel Perhitungan Return Saham PT. Gudang Garam Tbk (GGRM) Tahun 2013

Lampiran 27 Tabel Perhitungan Return Saham PT. Unilever Indonesia Tbk (UNVR) Tahun 2010

Tabel Perhitungan Return Saham PT. Unilever Indonesia Tbk (UNVR) Tahun 2012

Tabel Perhitungan Return Saham PT. Unilever Indonesia Tbk (UNVR) Tahun 2013

Lampiran 28 Tabel T / T Table Statistics

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Adanya berbagai jenis perusahaan yang berdiri atau menanamkan modalnya di Indonesia dapat membentuk suatu persaingan antara perusahaan-perusahaan tersebut. Atas dasar persaingan itulah pada akhirnya akan memunculkan beberapa perusahaan besar pemenang persaingan sekaligus menjadi pemimpin pasar. Apabila sebuah perusahaan telah menjadi market leadermaka dapat dipastikan perusahaan yang bersangkutan memiliki kondisi keuangan yang sehat.

Perusahaan yang memiliki keuangan yang sehat serta besar dan kuat akan terlihat dari nilai saham nya di pasar modal. Nilai saham dilihat dari sejauh mana

perusahaan yang bersangkutan dapat memaksimalkan sumber daya dan kinerja perusahaan. Kinerja perusahaan dapat diukur dari kinerja perdagangan di pasar. Faktor pasar tersebut ialah harga saham, volume perdagangan danreturnbagi investor.

2

kinerja yang baik maka perusahaan yang bersangkutan akan memenangkan persaingan di pasar modal. Jika sebuah perusahaan ingin sahamnya memperoleh predikat sebagai bagian dari kumpulan saham yang glamor atau diunggulkan maka perusahaan tersebut harus meningkatkan kinerja. Kinerja yang saya maksud di sini sebagai peneliti adalah kinerja perdagangan atau kinerja di pasar saham.

Peneliti melihat bahwa saat ini perusahaan yang cenderung memiliki kondisi keuangan yang sehat dan yang memiliki harga saham yang tinggi di pasar saham adalah saham-saham dari perusahaan yang tergabung dalam Indeks LQ 45. Saham-saham tersebut mampu menjadi bagian dari Indeks LQ 45 karena didukung oleh kekuatan finansial sebagai hasil dari kemampuan untuk

berkompetisi dengan para perusahaan sejenisnya, sehingga pada akhirnya dapat kita ketahui bahwa perusahaan yang tergabung dalam Indeks LQ 45 adalah para perusahaan kapitalis atau pemilik modal yang didukung kinerja perusahaan yang di atas rata-rata perusahaan sejenis.

Indeks LQ 45 adalah perhitungan dari 45 saham, yang diseleksi melalui beberapa kriteria pemilihan. Selain penilaian atas likuiditas, seleksi atas saham-saham tersebut mempertimbangkan kapitalisasi pasar. LQ 45 merupakan suatu indeks yang di dalamnya berisi perusahaan – perusahaan yang saham – sahamnya memiliki tingkat likuiditas dan kapitalisasi pasar yang tinggi.

3

Saham-saham yang masuk dalam kategori Indeks LQ 45 menggambarkan pertumbuhan harga saham yang tergabung pada kelompok tersebut. Kelompok saham yang termasuk LQ 45 tidak bersifat tetap, setiap enam bulan sekali ada penetapan kembali saham yang memenuhi kriteria serta mengeluarkan saham yang tidak lagi memenuhi kriteria yang sudah ditetapkan. Posisi saham yang tereliminasi akan diisi oleh saham pada rankingberikutnya, dan setiap tiga bulan sekali ada evaluasi.

Saham-saham yang masuk kategori Indeks Saham LQ 45 yang didasari oleh beberapa pertimbangan, yang pertama saham-saham yang masuk kategori Indeks Saham LQ 45 merupakan saham-saham yang memiliki tingkat likuiditas yang tinggi, yang kedua saham-saham yang menjadi objek penelitian adalah saham yang termasuk pada Indeks Saham LQ 45 selama periode penelitian sehingga dapat dipastikan bahwa saham-saham tersebut memiliki ratingyang tinggi dibandingkan dengan anggota saham yang lainnya dan diasumsikan sebagai saham-saham yang selalu dicari oleh para pelaku pasar modal khususnya para investor.

4

Saham adalah tanda bukti kepemilikan sebuah perusahaan yang secara langsung merupakan penyertaan modal yang dimiliki oleh para investor atau penanam modal yang diberikan kepada perusahaan. Timbal baliknya investor memiliki klaim atau hak atas pendapatan perusahaan yang berupa deviden. Selain itu, dalam berinvestasi saham, investor dapat memperoleh keuntungan atas transaksi jual dan beli saham di pasar modal berupa capital gainatau selisih keuntungan antara harga beli dan jual.

Apabila kita memiliki saham di perusahaan tertentu yang memiliki kinerja yang bagus, maka ada peluang bagi investor untuk memperoleh keuntungan utama berupa deviden. Selain itu, dari fluktuasi harga jual dan beli juga memberikan kita peluang untuk memperoleh pendapatan tambahan berupa capital gain.

Kinerja perdagangan atau kinerja pasar suatu perusahaan merupakan kinerja yang berhubungan dengan aktivitas transaksi jual dan beli saham di bursa efek. Kinerja perdagangan sangat penting untuk dianalisis karena ini sangat erat kaitannya dengan tinggi dan rendahnya kemampuan perusahaan untuk meningkatkan profitabilitas perusahaan yang bermuara pada tinggi nya nilai saham sebuah perusahaan di pasar modal. Kinerja perdagangan yang mempengaruhi glamoritas harga saham suatu perusahaan dipengaruhi oleh harga saham sebelumnya, return bagi investor dan volume perdagangan.

5

perusahaan. Dengan memiliki kinerja yang baik maka perusahaan akan memperoleh deviden. Keuntungan yang berupa deviden tersebut akan meningkatkan nilai perusahaan di mata publik.

Harga saham merupakan harga jual beli yang sedang berlaku di pasar efek yang ditentukan oleh kekuatan pasar dalam arti tergantung pada kekuatan permintaan (penawaran) dan penawaran (permintaan jual). Harga pasar saham juga

menunjukkan nilai dari perusahaan itu sendiri. Semakin tinggi nilai dari harga pasar saham suatu perusahaan, maka investor akan tertarik untuk menjual sahamnya. Bursa saham merupakan salah satu indikator perekonomian suatu negara maka diperlukan suatu perhitungan tentang transaksi yang terjadi dalam bursa sepanjang periode tertentu.

6

Volume perdagangan merupakan suatu parameter atau tolak ukur yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter volume saham yang diperdagangkan di pasar (Wang Sutrisno, 2000). Volume perdagangan adalah jumlah lembar saham yang diperdagangkan pada periode tertentu. Volume perdagangan saham adalah jumlah lembar saham yang diperdagangkan secara harian (Magdalena, 2004).

Returnmerupakan hasil yang diperoleh dari suatu investasi. Menurut Jogiyanto (1998: 109), returnsaham dibedakan menjadi dua yaitu returnrealisasi (realized return) dan returnekspektasi (expected return). Returnrealisasi merupakan return yang sudah terjadi yang dihitung berdasarkan data historis.Returnrealisasi ini penting dalam mengukur kinerja perusahaan dan sebagai dasar penentuan return dan resiko di masa mendatang. Returnekspektasi merupakan returnyang

diharapkan di masa mendatang dan masih bersifat tidak pasti. Dalam melakukan investasi investor dihadapkan pada ketidakpastian (uncertainty) antara return yang akan diperoleh dengan resiko yang akan dihadapinya. Semakin besar return yang diharapkan akan diperoleh dari investasi, semakin besar pula resikonya, sehingga dikatakan bahwa returnekspektasi memiliki hubungan positif dengan resiko. Resiko yang lebih tinggi biasanya dikorelasikan dengan peluang untuk mendapatkan returnyang lebih tinggi pula (high risk high return, low risk low return).

Returnyang diterima oleh investor di pasar modal dibedakan menjadi dua jenis yaitu current income(pendapatan lancar) dan capital gain/capital loss

7

biasanya diterima dalam bentuk kas atau setara kas sehingga dapat diuangkan secara cepat. Misalnya deviden saham yaitu dibayarkan dalam bentuk saham yang bisa dikonversi menjadi uang kas dengan cara menjual saham yang diterimanya, sedangkan Capital gain(loss) merupakan selisih laba (rugi) yang dialami oleh pemegang saham karena harga saham sekarang relatif lebih tinggi (rendah) dibandingkan harga saham sebelumnya. Jika harga saham sekarang (Pt) lebih tinggi dari harga saham periode sebelumnya (Pt-1) maka pemegang saham

mengalami capital gain. Jika yang terjadi sebaliknya maka pemegang saham akan mengalamicapital loss.

Saham-saham glamor adalah kumpulan saham yang permintaan nya besar di dalam bursa perdagangan saham. Dengan kata lain saham-saham tersebut sangat laris di pasaran. Hal tersebut karena didasari dengan kinerja perdagangan

perusahaan yang baik. Kinerja perdagangan perusahaan yang baik tersebut pada akhirnya menaikkan harga saham yang bersangkutan. Dengan naiknya harga saham maka volume perdagangan akan meningkat dan returnsaham pun akan meningkat karena tingginya minat atau permintaan akan saham tersebut. Saham-saham tersebut dikatakan glamor karena memiliki nilai PER yang berkali kali lipat dari nilai sesungguhnya atau nilai aslinya.

8

bagian dari pemilik perusahaan dengan cara ikut memiliki saham perusahaan yang bersangkutan.

Dari uraian di atas, maka penulis mengadakan penelitian dengan judul :

“Analisis Kinerja Perdagangan dan Pengaruhnya Terhadap Glamoritas

Saham-Saham LQ 45 di BEI”

1.2 Rumusan Masalah

Saham-saham yang tergabung dalam LQ 45 memiliki beberapa keunikan

dibandingkan dengan saham-saham lain. Keunikan tersebut adalah anggota LQ 45 yang selalu berubah-ubah dan tidak bersifat tetap. Perubahan tersebut dipengaruhi oleh kinerja perdagangan emiten. Kinerja perdagangan menentukan besarnya nilai PER masing-masing perusahaan. Sedangkan nilai PER menentukan glamoritas saham-saham yang tergabung dalam LQ 45.

9

Berikut ini beberapa pergerakan harga yang berbeda-beda dari setiap emiten. Harga saham AALI memiliki harga tertinggi bila dibandingkan dengan empat emiten lain anggota LQ 45. Jika emiten lain hanya berkisar ribuan rupiah untuk harga per lembar saham, AALI memiliki harga saham hingga puluhan ribu rupiah.

Tabel 1. Harga Saham-Saham LQ 45 Tahun 2013

NO NAMA PERUSAHAAN KODE HARGA SAHAM

1 PT. ASTRA AGRO LESTARI Tbk. AALI 24.300 2 PT. ADHI KARYA (PERSERO) Tbk. ADHI 1.480

3 PT. ADARO ENERGY Tbk. ADRO 1.120

4 PT. AKR CORPORINDO Tbk. AKRA 4.475

5 PT. ASTRA INTERNASIONAL Tbk. ASII 6.600

Sumber : Bursa Efek Indonesia (data diolah)

[image:42.595.113.513.242.386.2]Demikian juga terdapat perbedaan volume perdagangan saham-saham LQ 45. Beberapa perdagangan memiliki volume perdagangan hingga jutaan lembar saham, namun ada juga yang volume perdagangan saham nya hanya berkisar pada ratusan ribu lembar saham.

Tabel 2. Volume Perdagangan Saham-Saham LQ 45 tahun 2013

NO NAMA PERUSAHAAN KODE VOLUME PERDAGANGAN 1 PT. ASTRA AGRO LESTARI Tbk. AALI 398.000 2 PT. ADHI KARYA (PERSERO) Tbk. ADHI 8.374.500 3 PT. ADARO ENERGY Tbk. ADRO 16.069.500 4 PT. AKR CORPORINDO Tbk. AKRA 8.206.500 5 PT. ASTRA INTERNASIONAL Tbk. ASII 12.111.500

10

Selain harga saham dan volume perdagangan, saham-saham LQ 45 juga memiliki nilai returnyang variatif. Hal ini tentu akan sangat mempengaruhi nilai PER yang akhirnya menentukan juga glamoritas saham-saham LQ 45

Tabel 3. ReturnSaham-Saham LQ 45 tahun 2013

NO NAMA PERUSAHAAN KODE RETURNSAHAM

1 PT. ASTRA AGRO LESTARI Tbk. AALI 0.33 2 PT. ADHI KARYA (PERSERO) Tbk. ADHI -0.14

3 PT. ADARO ENERGY Tbk. ADRO -0.3

4 PT. AKR CORPORINDO Tbk. AKRA 0.24

5 PT. ASTRA INTERNASIONAL Tbk. ASII -0.12

Sumber : Bursa Efek Indonesia (data diolah)

Berdasarkan uraian di atas. permasalahan dalam penelitian ini adalah sebagai berikut :

1. Bagaimana perkembangan harga saham-saham LQ 45 periode januari 2010 - desember 2013.

2. Bagaimana perkembangan TVA saham-saham LQ 45 periode januari 2010 - desember 2013.

3. Bagaimana perkembangan returnsaham-saham LQ 45 periode januari 2010 - desember 2013.

4. Bagaimana perkembangan PER saham-saham LQ 45 periode januari 2010 – desember 2013.

11

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan, penelitian ini bertujuan untuk :

1 Mengetahui perkembangan harga saham-saham LQ 45 periode januari 2010 - desember 2013.

2. Mengetahui perkembangan TVA saham-saham LQ 45 periode januari 2010 – desember 2013.

3. Mengetahui perkembangan returnsaham-saham LQ 45 periode januari 2010 - desember 2013.

4. Mengetahui perkembangan PER saham-saham LQ 45 periode januari 2010 – desember 2013.

5. Mengetahui pengaruh harga, TVA, dan returnsaham-saham LQ 45 terhadap glamoritas saham-saham LQ 45 yang diindikasikan dari nilai PER yang berkali-kali lipat dari nilai asli saham.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

12

1.4.2 Kegunaan Teoritis

Selain kegunaan praktis, diharapkan penelitian ini secara teoritis dapat memberikan manfaat kepada pihak-pihak akademis, yaitu :

Diharapakan dapat memperkaya referensi literatur terutama bidang akademis manajemen keuangan.

Peneliti dapat menambah wawasan pengetahuan serta daya nalar sebagai tumbuhnya proses berpikir dan belajar dengan berusaha memahami aplikasi mengenai implementasi atas studi tentang pengaruh kinerja teknis berupa harga saham, volume, returnsaham terhadap glamoritas Saham-Saham LQ 45.

1.5 Kerangka Pemikiran

13

maka sejak reviewbulan januari 2005, jumlah hari perdagangan dan frekuensi transaksi dimasukkan sebagai ukuran likuiditas.

Saham-Saham LQ 45 merupakan saham yang unik. Karena saham-saham yang tergabung dalam LQ 45 bukan hanya memiliki kinerja perdagangan yang sangat baik namun juga saham-saham yang tergabung dalam LQ 45 tidak bersifat permanen atau selamanya. Artinya setiap periode terdapat mekanisme pergantian anggota. Pergantian anggota tersebut didasarkan pada kinerja perusahaan yang bersangkutan. Bagi emiten yang konsisten mempertahankan kinerja

perdagangannya agar tetap baik maka akan tetap menjadi bagian dari LQ 45, sementara bagi emiten yang tidak mampu mempertahankan kinerja terbaiknya akan digantikan oleh emiten yang baru yang memiliki kinerja keuangan serta deviden yang lebih baik dari emiten yang keluar dari keanggotaan LQ 45.

Demikian seterusnya, keanggotaan akan terus berubah atau tetap ditentukan oleh kinerja masing-masing emiten.

Saham-Saham LQ 45 merupakan kumpulan saham yang glamor atau saham berkelas karena permintaan nya tinggi dan laris di pasar saham. Keglamoran Saham-Saham LQ 45 ditentukan oleh nilai PER atau price earning ratioyang tinggi. Nilai PER tersebut berkali kali lipat lebih tinggi dari nilai substansi atau nilai pasar nya. Nilai PER yang tinggi tersebut dipengaruhi oleh kinerja

14

Kriteria suatu emiten untuk dapat masuk dalam perhitungan Indeks LQ45 adalah mempertimbangkan faktor-faktor sebagai berikut:

1. Telah tercatat di BEI minimal 3 bulan.

2. Aktivitas transaksi di pasar reguler yaitu nilai, volume dan frekuensi transaksi.

3. Jumlah hari perdagangan di pasar reguler 4. Kapitalisasi pasar pada periode waktu tertentu.

5. Selain mempertimbangkan kriteria likuiditas dan kapitalisasi pasar tersebut di atas, akan dilihat juga keadaan keuangan dan prospek pertumbuhan perusahaan tersebut.

6. Indeks LQ45 adalah perhitungan dari 45 saham, yang diseleksi melalui beberapa kriteria pemilihan. Selain penilaian atas likuiditas, seleksi atas saham-saham tersebut mempertimbangkan kapitalisasi pasar. LQ 45 merupakan suatu indeks yang di dalamnya berisi perusahaan – perusahaan yang saham – sahamnya memiliki tingkat likuiditas dan kapitalisasi pasar yang tinggi.

15

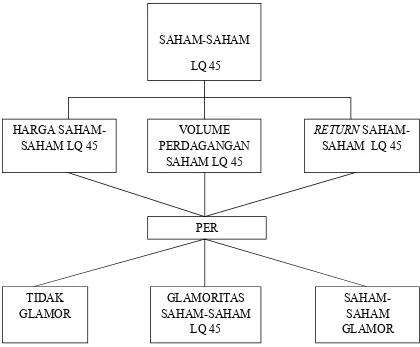

[image:48.595.129.549.149.496.2]Di bawah ini merupakan kerangka penelitian dalam bentuk bagan.

Gambar 1.

Berdasarkan bagan dari kerangka penelitian di atas dapat saya jelaskan bahwa glamor atau tidaknya Saham-Saham LQ 45 ditentukan oleh nilai PER nya. Sedangkan nilai PER ditentukaan oleh harga saham perusahaan itu sendiri, volume perdagangan, dan returnsahamnya. Beberapa faktor tersebut masuk ke dalam kinerja perdagangan. Dari kombinasi beberapa faktor tersebut akan

diketahui besarnya nilai PER. Glamoritas saham dapat dilihat dari besar nya nilai price earning ratio.Karena semakin besar nilai PER semakin tinggi nilai pasar saham. Tingginya nilai pasar suatu saham akan membuat saham tersebut laris di bursa saham.

SAHAM-SAHAM LQ 45

RETURN SAHAM-SAHAM LQ 45 HARGA

SAHAM-SAHAM LQ 45

VOLUME PERDAGANGAN

SAHAM LQ 45

16

1.6 Hipotesis

Berdasarkan uraian teoritis di atas maka dapat dirumuskan hipotesis atau dugaan sementara yaitu sebagai berikut :

17

BAB II

LANDASAN TEORI

2.1 Harga Saham

Saham dapat didefinisikan sebagai tanda penyertaan atau kepemilikan seseorang

atau badan dalam suatu perusahaan atau perseroan terbatas. Wujud saham adalah

selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik

perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan

ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan

tersebut.

Saham adalah tanda bukti kepemilikan sebuah perusahaan yang secara langsung

merupakan penyertaan modal yang dimiliki oleh para investor atau penanam

modal yang diberikan kepada perusahaan. Timbal baliknya investor memiliki

klaim atau hak atas pendapatan perusahaan yang berupa deviden. Selain itu, dalam

berinvestasi saham investor dapat memperoleh keuntungan atas transaksi jual dan

beli saham di pasar modal berupa capital gainatau selisih keuntungan antara

18

Harga merupakan salah satu penentu keberhasilan suatu perusahaan karena harga

menentukan seberapa besar keuntungan yang akan diperoleh perusahaan dari

penjualan produknya baik berupa barang maupun jasa.

Buch dan Houston (1985) memberikan definisi atau pengertian harga dengan

mengatakan sebagai berikut : "Price is the value assigned to the utility one

receives from products or services. Usually price is the amount of money that is

given up to acquire a given quantity of goods or service". Atau dalam terjemahan

bebasnya dikatakan bahwa harga adalah nilai yang diberikan untuk satu kegunaan

yang diterima dari produk-produk atau jasa-jasa.

Mason dan Ezell (1987) memberikan definisi atau pengertian harga dengan

mengatakan sebagai berikut : “Price is the way a free enterprise society allocates

scarce resources". Atau dalam terjemahan bebasnya dikatakan bahwa

harga adalah cara yang digunakan perusahaan-perusahaan bebas untuk

mengalokasikan sumber-sumber langka.

Asri (1991) memberikan definisi atau pengertian harga sebagai suatu nilai tukar

untuk manfaat yang ditimbulkan oleh barang atau jasa tertentu bagi seseorang.

Berdasarkan beberapa definisi atau pengertian di atas , maka dapat

disimpulkan harga adalah sejumlah nilai yang harus dibayarkan dalam membeli

suatu barang atau jasa.

Harga (Price) adalah jumlah uang yang harus dibayar oleh pelanggan untuk

memperoleh suatu produk. Harga merupakan satu-satunya unsur pemasaran yang

19

sedangkan ketiga unsur lainnya (Produk, Promosi dan Distribusi) menyebabkan

timbulnya biaya.

(wikipedia.com)

Widiatmodjo (2000:45): “Harga saham merupakan harga atau nilai uang yang

bersedia dikeluarkan untuk memperoleh atas suatu saham.”

Jogiyanto (2003:88): ”Harga saham merupakan harga saham yang terjadi di pasar

bursa pada saat tertentu yang ditentukan oleh pelaku pasar. Nilai pasar ini

ditentukan oleh permintaan dan penawaran saham yang bersangkutan di pasar

bursa”

Jadi dapat disimpulkan bahwa harga saham adalah harga yang terbentuk dari

kesepakatan penjual dan pembeli saham atau harga yang terbentuk dari kekuatan

permintaan dan penawaran saham yang terjadi di pasar bursa pada saat tertentu.

2.2 Volume Perdagangan

Volume perdagangan merupakan jumlah total yang dihasilkan dari kegiatan

perdagangan barang. Semakin besar jumlah perdagangan yang dihasilkan

perusahaan, semakin besar kemungkinan laba yang akan dihasilkan perusahaan.

Oleh karena itu volume perdagangan merupakan salah satu hal penting yang harus

dievaluasi untuk kemungkinan perusahaan agar tidak rugi. Jadi volume

perdagangan yang menguntungkan harus menjadi tujuan utama perusahaan dan

bukannya untuk kepentingan volume perdagangan itu sendiri.

Freddy Rangkuti (2009 : 207) bahwa volume perdagangaan adalah pencapaian

20

produk. Volume perdagangan merupakan suatu yang menandakan naik turunnya

perdagangan dan dapat dinyatakan dalam bentuk unit, kilo, ton atau liter.

Schiffan (2005:118), volume perdagangan adalah tingkat penjualan yang

diperoleh perusahaan untuk periode tertentu dalam satuan (unit/total/rupiah).

Terdapat beberapa indikator dari volume perdagangan yang dikutip dari Philip

Kotler oleh Basu Swastha (2008 : 404) yaitu :

1. Mencapai volume perdagangan

2. Mendapatkan laba

3. Menunjang pertumbuhan perusahaan

Abas Kardaniata (1996, Hal : 151) mengatakan bahwa volume perdagangan

merupakan faktor yang mempengaruhi besarnya modal kerja maupun komponen –

komponen modal kerja. Berdasarkan definisi di atas dapat disimpulkan bahwa

suatu perusahaan menanamkan sebagian dari dananya dalam modal kerja karena

modal kerja diperlukan untuk menunjang kegiatan operasional yang bertumpu

pada perdagangan.

Wiens Anorga (1993 :213) menyatakan bahwa “Volume Perdagangan adalah

jumlah yang dipandang dari hubungan biaya dalam perusahaan dapat

memperkirakan target unit penjualan untuk memperoleh laba yang ditentukan”.

Basu Swastha (1998;197) yaitu “suatu studi mendalam dalam penjualan bersih

dari laporan rugi laba perusahaan (laporan operasional)”.

Pengertian perdagangan menurut Winardi (1995;500) adalah “jumlah benda –

21

Volume perdagangan adalah total perdagangan yang dinilai dengan unit oleh

perusahaan dalam periode tertentu untuk mencapai laba yang maksimal sehingga

dapat menunjang pertumbuhan perusahaan.

Berdasarkan beberapa pengertian volume perdagangan di atas dapat diartikan

bahwa volume perdagangan adalah jumlah pendapatan yang diperoleh dari barang

yang terjual yang didapat dari penjualan bersih yang didapat dari laporan rugi laba

perusahaan.

2.3 ReturnSaham

Returnmerupakan hasil yang diperoleh dari suatu investasi. Menurut Jogiyanto

(1998: 109),returnsaham dibedakan menjadi dua yaitu returnrealisasi (realized

return) dan returnekspektasi (expected return). Returnrealisasi merupakan return

yang sudah terjadi yang dihitung berdasarkan data historis. Returnrealisasi ini

penting dalam mengukur kinerja perusahaan dan sebagai dasar penentuan return

dan resiko dimasa mendatang. Returnekspektasi merupakan returnyang

diharapkan di masa mendatang dan masih bersifat tidak pasti. Dalam melakukan

investasi investor dihadapkan pada ketidakpastian (uncertainty) antara return

yang akan diperoleh dengan resiko yang akan dihadapinya.

Semakin besar returnyang diharapkan akan diperoleh dari investasi, semakin

besar pula resikonya, sehingga dikatakan bahwa returnekspektasi memiliki

hubungan positif dengan resiko. Resiko yang lebih tinggi biasanya dikorelasikan

dengan peluang untuk mendapatkan returnyang lebih tinggi pula (high risk high

22

dengan investasi yang beresiko. Hal ini bisa saja terjadi pada pasar yang tidak

rasional.

Returnyang diterima oleh investor di pasar modal dibedakan menjadi dua jenis

yaitu current income(pendapatan lancar) dan capital gain/capital loss

(keuntungan selisih harga). Current incomeadalah keuntungan yang didapat

melalui pembayaran yang bersifat periodik seperti deviden. Keuntungan ini

biasanya diterima dalam bentuk kas atau setara kas sehingga dapat diuangkan

secara cepat. Misalnya deviden saham yaitu dibayarkan dalam bentuk saham yang

bisa dikonversi menjadi uang kas dengan cara menjual saham yang diterimanya,

sedangkan Capital gain(loss) merupakan selisih laba (rugi) yang dialami oleh

pemegang saham karena harga saham sekarang relatif lebih tinggi (rendah)

dibandingkan harga saham sebelumnya. Jika harga saham sekarang (Pt) lebih

tinggi dari harga saham periode sebelumnya (Pt-1) maka pemegang saham

mengalami capital gain. Jika yang terjadi sebaliknya maka pemegang saham akan

mengalami capital loss.

Ang (1997), menyatakan bahwa tanpa adanya keuntungan yang dapat dinikmati

dari suatu investasi tentunya investor tidak mau berinvestasi jika pada akhirnya

tidak ada hasil. Lebih lanjut setiap investasi baik jangka panjang maupun jangka

pendek mempunyai tujuan untuk mendapatkan keuntungan.

Returnsaham menurut Jogiyanto (2000:107) merupakan hasil yang diperoleh dari

investasi. Returndapat berupa returnrealisasi yang sudah terjadi maupun return

ekspektasi yang belum terjadi namun diharapkan akan terjadi di masa mendatang.

23

berdasarkan data historis. Returnini penting karena digunakan sebagai salah satu

pengukur kinerja perusahaan dan juga berguna sebagai dasar penentuanreturn

ekspektasi dan resiko di masa mendatang.

2.4 Perdagangan

Perdagangan merupakan tujuan utama dilakukannya kegiatan perusahaan.

Perusahaan, dalam menghasilkan barang/jasa, mempunyai tujuan akhir yaitu

menjual barang/jasa tersebut kepada masyarakat. Oleh karena itu, perdagangan

memegang peranan penting bagi perusahaan agar produk yang dihasilkan oleh

perusahaan dapat terjual dan memberikan penghasilan bagi perusahaan.

Perdagangan yang dilakukan oleh perusahaan bertujuan untuk menjual

barang/jasa yang diperlukan sebagai sumber pendapatan untuk menutup semua

ongkos guna memperoleh laba.

2.5 Kinerja Perdagangan

Kinerja perdagangan saham adalah pencapaian manajemen perusahaan atas proses

perdagangan saham selama transaksi perdagangan saham. Kinerja perdagangan

saham ditunjukkan dengan berapa banyak volume perdagangan saham suatu

perusahaan selama proses transaksi jual beli saham. Sedangkan besar kecilnya

volume perdagangan saham dipengaruhi oleh glamoritas suatu saham. Semakin

dikenal saham suatu perusahaan maka akan semakin banyak permintaan akan

saham tersebut.

Kinerja perdagangan merupakan ukuran tentang tinggi dan rendahnya

kemampuan perusahaan untuk meningkatkan profitabilitas perusahaan yang

bermuara pula pada tinggi atau rendahnya nilai saham sebuah perusahaan di pasar

24

2.6 Pengertian Glamor

Menurut Kamus Besar Bahasa Indonesia (KBBI), kata glamor berarti sesuatu

yang lebih, berlebihan, mewah atau mahal. Jadi sesuatu benda, barang dikatakan

glamor karena memiliki nilai yang mewah atau mahal.

2.7 Saham Glamor

Saham glamor adalah saham yang berasal dari suatu perusahaan besar yang

memiliki reputasi tinggi, sebagaileaderdi industri sejenis, memiliki pendapatan

yang di atas rata-rata perusahaan sejenis dan konsisten dalam membayar deviden.

(Wikipedia.com)

berikut adalah ciri – ciri perusahaan yang memiliki saham glamor,

di antaranya :

1. Ukuran perusahaannya besar. Besar yang dimaksud di sini bukanlah besar dari

ukuran kantornya atau gedung perusahaan. Yang dimaksud besar di sini adalah

memilki jangkauan pasar yang luas, memilki aset yang besar serta modal yang

kuat.

2. Perusahaan tersebut memilki reputasi dan nama yang baik. Reputasi yang baik

di sini diukur dari manfaat nyata yang diberikan oleh perusahaan tersebut

kepada masyarakat luas.

3. Perusahaan tersebut memiliki kinerja keuangan yang sehat serta manajemen

dikelola secara profesional.

4. Perusahaan tersebut secara konsisten dan kontinyu membagikan deviden bagi

25

5. Likuiditas saham di pasar cukup tinggi ditandai dengan tingginya jumlah

saham yang beredar di masyarakat (floating share).

2.8 Saham Indeks LQ 45

Saham Indeks LQ 45 merupakan saham-saham yang memiliki nilai kapitalisasi

pasar dari 45 saham yang paling likuid dan memiliki nilai kapitalisasi yang besar.

Hal itu merupakan indikator likuiditas. Indeks LQ 45, menggunakan 45 saham

yang terpilih berdasarkan likuiditas perdagangan saham dan disesuaikan setiap

enam bulan (setiap awal bulan Februari dan Agustus). Dengan demikian saham

yang terdapat dalam indeks tersebut akan selalu berubah.

(Wikipedia.com)

2.9 Hukum Penawaran dan Hukum Permintaan

Harga saham perusahaan yang bergerak fluktuatif disebabkan oleh adanya

dinamika penawaran dan permintaan (demand and supply). Hal tersebut tidak

terlepas dari hukum penawaran dan permintaan. Hukum ini juga berlaku pada

perdagangan saham di Bursa Efek Indonesia.

Hukum Penawaran (Law of Supply), adalah suatu hubungan positif antara harga

dan kuantitas barang yang ditawarkan. Harga yang berlaku di pasar akan

berbanding dengan jumlah kuantitas barang yang beredar di pasar. Peningkatan

harga pasar akan mengakibatkan meningkatnya kuantitas barang yang ditawarkan,

dan penurunan harga pasar akan mengakibatkan penurunan kuantitas barang yang

ditawarkan.

Hukum permintaan (Law Of Demand), adalah hubungan negatif antara harga

26

semakin rendah kuantitas saham yang diminta. Sebaliknya, semakin rendah harga

saham akan semakin tinggi kuantitas saham yang diminta.

Hukum penawaran dan permintaan menentukan harga saham. Dengan demikian

kita dapat mempelajari dan memperkirakan harga saham yang akan muncul

melalui dua bentuk analisa yaitu analisis teknikal dan analisis fundamental yang

dapat digunakan untuk mempelajari sifat dan karakteristik pasar saham.

2.10 Analisis Kinerja Perdagangan Saham

1. Pendekatan fundamental

Pendekatan ini didasari pada informasi – informasi yang diterbitkan oleh

perusahaan maupun administrator bursa efek. Analisis ini diawali dengan siklus

usaha perusahaan yang secara umum, lalu dilanjutkan ke sektor industri, dan

akhirnya pengevaluasian terhadap kinerja perusahaan dan saham yang

diterbitkan. Formula yang umum digunakan analisis fundamental dalam menaksir

harga saham.

2. Pendekatan Teknikal

Pendekatan yang berdasarkan atas data (perubahan) harga saham di masa yang

lalu untuk memperkirakan harga saham di masa yang akan datang. Analisis

ditentukan oleh besarnya permintaan (demand) dan penawaran (supply) pada

jangka pendek. Namun bagi mereka yang menggunakan pendekatan ini cenderung

tidak memperhitungkan resiko dan pertumbuhan laba sebagai barometer dari

permintaan dan penawaran.

Pendekatan teknikal merupakan upaya untuk memperkirakan harga saham dengan

27

menentukan kapan investor harus membeli, menjual atau mempertahankan

sahamnya dengan menggunakan indikator-indikator teknis atau menggunakan

analisis grafik. Indikator teknis yang digunakan adalah moving average(tren yang

mengikuti pasar), volume perdagangan, dan short interest ratio. Sedangkan

analisis grafik diharapkan dapat mengidentifikasi berbagai pola seperti key

reserval, head and shoulders, dan sebagainya. Analisis ini menggunakan data

pasar dari saham, seperti harga dan volume transaksi penjualan saham untuk

menentukan nilai saham.

Syamsir dalam bukunya menjelaskan bahwa analisis teknikal dapat dikatakan

sebagai sebuah analisis tentang pergerakan harga saham yang didasarkan dari

pergerakan harga saham itu sendiri di masa lalu. Sedangkan menurut Tedy

Fardiansyah (2003), analisis teknikal merupakan “suatu pemanfaatan data historis

(harga dan volume perdagangan saham) yang tersedia di pasar. Tujuannya adalah

untuk mengidentifikasi suatu tren atau pola pergerakan dari harga saham dan

kemudian dieksploitasi untuk mendapatkan keuntungan.

Analisis ini merupakan upaya untuk memperkirakan harga saham (kondisi pasar)

dengan mengamati perubahan harga saham di waktu yang lalu. Berbeda dengan

pendekatan fundamental, pendekatan teknikal tidak memperhatikan faktor-faktor

fundamental (seperti kebijakan pemerintah, pertumbuhan ekonomi, pertumbuhan

penjualan perusahaan, laju pertumbuhan laba, perkembangan tingkat bunga, dsb)

yang mungkin mempengaruhi harga saham (kondisi pasar).

Mengacu pada buku Hendra Syamsir (2004), menjelaskan analisis teknikal sering

28

bertentangan dengan metode analisis dan teori yang telah ada dan lebih dipercaya

sebelumnya, para analisis teknikal (technicians) meyakini bahwa jika metode

tersebut diterapkan secara benar bisa memberikan keuntungan yang lebih optimal

kepada pemodal di industri sekuritas di manapun di dunia. Secara prinsip bahkan

oleh salah satu pakar analisis teknikal (John J. Murphy) disebutkan bahwa “

Chartists are cheating, because it is short cut form of fundamental analysis”.

Teknik yang sering dipermainkan oleh para chartistsadalah dengan menjual

secara bersama-sama sehingga banyak investor yang tertarik membeli karena

harganya murah. Di saat yang sama karena banyak permintaan maka otomatis

harga saham tersebut justru menjadi naik. Saat itulah, para analis teknikal

berbondong-bondong menjual sebagian saham yang belum mereka jual. Hal

tersebut terbukti menguntungkan para pengguna analisis teknikal.

2.11 Investasi

Investasi merupakan kegiatan menunda konsumsi untuk mendapatkan nilai yang

lebih besar di masa yang akan datang (Arifin, 2005). Pada umumnya tujuan

investor berinvestasi adalah untuk mengharapkan tingkat keuntungan (return).

Investor selalu mencari alternatif investasi yang memberikan returntertinggi

dengan tingkat risiko tertentu (Irham, 2009). Namun yang perlu disadari adalah

bahwa hampir semua investasi mengandung unsur ketidakpastian atau resiko.

Investasi adalah penempatan uang atau dana dengan harapan untuk memperoleh

tambahan atau keuntungan tertentu atas uang atau dana tersebut. Menurut Abdul

Halim (2005: 2), “Investasi selalu memiliki dua sisi, yaitu returndan resiko”.

Dalam berinvestasi berlaku hukum bahwa semakin tinggi returnyang ditawarkan

29

saja mengalami kerugian bahkan lebih dari itu bisa kehilangan semua modalnya.

Hal ini mungkin dapat menjelaskan mengapa tidak semua investor

mengalokasikan dananya pada semua instrumen investasi yang menawarkan

returnyang tinggi (Sawidji Widoatmodjo, 2004: 7).

Tujuan investasi bagi para investor adalah untuk memaksimalkan returnyang

diharapkan dari tingkat resiko tertentu atau berusaha meminimalkan resiko untuk

sasaran tingkat pengembalian tertentu, hal ini bisa menggunakan dengan

portofolio saham, dan untuk memperkecil resiko maka investor disarankan

membeli saham dari beberapa perusahaan. Salah satu cara untuk mengurangi

resiko investasi saham adalah dengan melakukan diversifikasi kepemilikan

saham, yaitu dengan mengkombinasikan berbagai saham dalam investasinya atau

dengan membentuk portofolio.

Sekian banyak instrumen pasar modal, saham merupakan instrumen investasi

yang memiliki tingkat returndan resiko yang tinggi. Nilai transaksi atau yang

dalam istilah pasar modal lebih dikenal sebagai nilai kapitalisasi yang tinggi

mengindikasikan potensi perolehan laba yang tinggi. Di sisi lain,return atas

investasi saham yaitu deviden dan capital gain lebih sulit diprediksi, sehingga

investor harus melakukan analisis saham guna memperoleh keuntungan yang

diharapkan (Surono subekti, 2002: 5).

Investasi meliputi hal yang lebih luas lagi. Dalam perhitungan pendapatan

nasional, investasi meliputi hal-hal: ’’Seluruh nilai pembelian pengusaha atas

barang-barang modal dan pembelanjaan untuk mendirikan industri-industri,

30

pertambahan dalam nilai stok barang-barang berupa bahan mentah, barang yang

belum selesai diproses dan barang jadi”(Sukirno, 1994 : 91 ).

Kaitanya dengan perusahaan di mana perusahan melakukan investasi guna

mendapatkan profityang sebesar-besarnya, di mana dana investasi tersebut salah

satunya bersumber dari dana masyarakat yang ditabung pada lembaga-lembaga

keuangan, maka dapat dikemukakan bahwa : Investasi merupakan pengeluaran

perusahaan secara keseluruhan yang mencakup pengeluaran untuk membeli bahan

baku/material, mesin-mesin dan peralatan pabrik serta semua modal lain yang

diperlukan dalam proses produksi. Pengeluaran untuk keperluan bangunan kantor,

pabrik tempat tinggal karyawan dan bangunan konstruksi lainnya. Perubahan nilai

stok atau barang cadangan sebagai akibat dari perubahan jumlah dan harga”.

(Deliarnov, 1995 : 80-81)

Sementara itu Dj. A Simarmata dalam bukunya mendefinisikan investasi yang

lebih luas yang dikaitkan dengan perkembangan pasar modal sekarang yakni :

Investasi adalah setiap kegiatan yang hendak menanamkan uang dengan aman.

Dari berbagai pendapat tentang definisi mengenai investasi, peneliti berpendapat

terdapat satu kesamaan arti yaitu investasi merupakan suatu pengeluaran sejumlah

dana dari investor atau pengusaha guna membiayai kegiatan produksi untuk

mendapatkan profitdi masa yang akan datang.

2.12 Penelitian Terdahulu

Benjamin Graham (1930) seorang “Bapak Nilai Investasi” dengan bukunya Stocks

Investment and Segmentationmenganalisis Saham Glamor dengan pendekatan

31

Sedangkan PER terdiri dari dua jenis yaitu PER yang tinggi dan PER yang

rendah. Dalam penelitian tersebut, dijelaskan bahwa terdapat tiga bentuk

kombinasi sebagai indikator sebuah saham untuk masuk ke dalam kategori saham

yang glamor. Kombinasi pertama yaitu PER tinggi serta PBV nya Overvalue.

Kombinasi pertama masuk ke dalam kategori saham glamor karena memiliki PER

tinggi dan PBV nya Overvalue. Kombinasi kedua yaitu PER tinggi namun PBV

nya Undervalue. Meskipun demikian, kombinasi kedua tetap masuk ke dalam

kategori saham glamor karena nilai PER nya tinggi. Terakhir yaitu kombinasi

ketiga memiliki nilai PER yang rendah serta PBV nya Undervalue. Kombinasi

ketiga tidak masuk ke dalam kategori saham glamor karena selain PBV nya

Undervalue, nilai PER nya juga rendah. Artinya dapat disimpulkan bahwa yang

menentukan glamor tidaknya saham merupakan tinggi rendahnya nila PER. Jika

PER nya tinggi, saham tersebut merupakan saham glamor, sedangkan jika PER

nya rendah, saham tersebut bukan merupakan saham glamor. Selain itu saham

glamor juga terlihat dari kecenderungan harga saham nya yang terus naik serta

kemampuan untuk naik dari nilai PER rendah ke PER tinggi dengan sangat cepat.

Fama dan French (1998) melakukan penelitian tentang strategi nilai di 13 bursa

saham di dunia. Penelitian dilakukan melalui penilaian nilai buku saham.

Kesimpulannya adalah 12 dari 13 bursa efek yang diamati merupakan saham

glamor sedangkan sisanya 1 bursa saham bukan merupakan saham glamor.

Penelitian selama periode 1975 -1995. Hasil penyelidikan lain oleh Saleh (2005),

yang menggunakan data Bursa Efek selama periode 1980-2000, menunjukkan

bahwa nilai saham glamor dengan pendekatan nilai buku menunjukkan nilai

32

Konsep saham glamor adalah mirip dengan pertumbuhan saham. Pertumbuhan

saham adalah saham dari perusahaan yang diprediksi mendapatkan pertumbuhan

yang relatif di atas rata-rata returnpasar (Investopedia : A Digital Forbes

Company, 2008). Jadi, pertumbuhan saham adalah saham yang memiliki nilai dan

hasil yang tinggi. Perusahaan yang mengalami pertumbuhan saham tidak selalu

membayar deviden setiap tahun. Perusahaan seperti ini lebih cenderung untuk

menginvestasikan kembali keuntungan yang dihasilkan dari aset modal pada

33

BAB III

METODOLOGI PENELITIAN

3.1 Populasi

Data yang diperoleh merupakan data yang berasal dari saham-saham anggota LQ

45. Data tersebut di antaranya adalah data primer dan data sekunder. Dalam

penelitian ini peneliti menggunakan data sekunder berupa kinerja perdagangan 15

dari 59 saham-saham LQ 45. Data tersebut berasal dari data yang dipublikasikan

oleh lembaga-lembaga yang bergerak di dalam bidang pasar modal atau bursa

saham. Data tersebut diperoleh dari sumber informasi Bursa Efek Indonesia (BEI)

dan berbagai situs yang menunjang untuk dijadikan sebagai referensi pasar modal.

Guna melengkapi penelitian ini, ada beberapa kajian pustaka yang relevan dengan

penelitian ini. Atas dasar itu, penulis mengumpulkan informasi dari berbagai

sumber bacaan seperti buku-buku yang berkaitan dengan ilmu manajemen

keuangan, majalah, jurnal, surat kabar dan lain sebagainya.

Tahun 2010, jumlah anggota LQ 45 sebanyak 45 perusahaan. Kemudian pada

tahun 2011 terdapat perubahan anggota LQ 45. Terdapat 6 anggota lama yang

keluar dan digantikan oleh 6 anggota baru. Kemudian pada tahun 2012 terdapat

perubahan keanggotaan saham LQ 45. Perubahan tersebut berupa digantikannya 4

34

terdapat 4 emiten yang tidak mampu bertahan dalam Indeks LQ 45, 4 emiten

tersebut kemudian digantikan oleh 4 emiten baru. Jadi, total populasi dalam

penelitian ini adalah sebanyak 59 perusahaan yang tergabung dalam indeks LQ

45.

3.2 Sampel

Sampel atau contoh yang penulis ambil adalah sampel harga saham, volume

penjualan saham dan returnsaham dari 15 perusahaan yang masuk ke dalam

kelompok LQ 45 yang terdapat pada Bursa Efek Indonesia (BEI). 15 perusahaan

tersebut merupakan perusahaan yang berada pada urutan 15 besar anggota LQ 45

berdasarkan pengurutan oleh BEI. 15 perusahaan tersebut merupakan bagian dari

populasi sebanyak 59 emiten. Data yang digunakan adalah data bulanan yang

diambil pada harga penutupan atau close price periode januari hingga desember

2013 dari 59 perusahaan yang terdaftar sebagai anggota Indeks LQ 45.

Pemilihan 15 buah sampel tersebut dikarenakan 15 emiten tersebut merupakan

saham-saham teratas yang selalu konsisten menjadi anggota Indeks LQ 45 dan

selalu berada di rangking 15 besar peringkat saham-saham LQ 45 serta selalu

rutin mempublikasikan laporan keuangannya.

Pemilihan emiten saham tersebut dilakukan secara sengaja atau tidak dilakukan

pengambilan secara acak (random). Pengambilan sampel didasarkan pada ranking

emiten yang bersangkutan. Penulis memilih sampel berdasarkan urutan 15 besar

35

tahun berturut-turut, 15 emiten teratas tersebut konsisten menjaga posisinya di

dalam posisi 15 besar.

Cara pengambilan sampel didasarkan atas ranking15 besar aggota saham LQ 45

dari tahun 2010 hingga tahun 2013. Berdasarkan sampel yang saya peroleh 15

saham tersebut konsisten di posisi 15 besar tersebut, akan tetapi untuk urutan 16

dan seterusnya terdapat perubahan di setiap tahun. Untuk lebih memperjelas

perubahan tersebut, di bawah ini saya lampirkan contoh perubahan-perubahan

[image:68.595.112.483.372.749.2]tersebut.

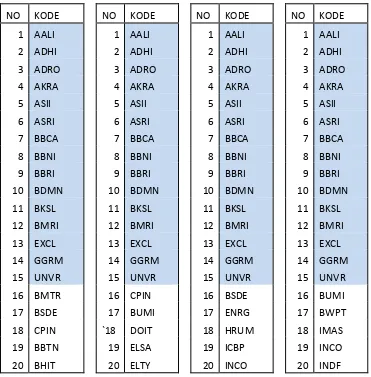

Tabel 4. daftar anggota LQ 45

NO KODE NO KODE NO KODE NO KODE

1 AALI 1 AALI 1 AALI 1 AALI

2 ADHI 2 ADHI 2 ADHI 2 ADHI

3 ADRO 3 ADRO 3 ADRO 3 ADRO

4 AKRA 4 AKRA 4 AKRA 4 AKRA

5 ASII 5 ASII 5 ASII 5 ASII

6 ASRI 6 ASRI 6 ASRI 6 ASRI

7 BBCA 7 BBCA 7 BBCA 7 BBCA

8 BBNI 8 BBNI 8 BBNI 8 BBNI

9 BBRI 9 BBRI 9 BBRI 9 BBRI

10 BDMN 10 BDMN 10 BDMN 10 BDMN

11 BKSL 11 BKSL 11 BKSL 11 BKSL

12 BMRI 12 BMRI 12 BMRI 12 BMRI

13 EXCL 13 EXCL 13 EXCL 13 EXCL

14 GGRM 14 GGRM 14 GGRM 14 GGRM

15 UNVR 15 UNVR 15 UNVR 15 UNVR

16 BMTR 16 CPIN 16 BSDE 16 BUMI

17 BSDE 17 BUMI 17 ENRG 17 BWPT

18 CPIN `18 DOIT 18 HRUM 18 IMAS

19 BBTN 19 ELSA 19 ICBP 19 INCO

36

3.3 Asumsi Penelitian

Berdasarkan uraian sebelumnya, diasumsikan bahwa saham-saham LQ 45

merupakan saham-saham favorit atau saham-saham yang diminati oleh para

investor di pasar saham. Benjamin Graham mengkategorikan saham glamor

sebagai saham dengan PER tinggi yaitu PER yang overvalue atau 2 digit.

Sehingga dalam penelitian ini saham yang glamor adalah saham yang memiliki

nilai PER sebanyak 2 digit.

Saham favorit memiliki kecenderungan untuk memiliki harga yang mahal. Harga

saham yang mahal