BAB IV

HASIL PENELITIAN DAN PEMBAHASAAN 4.1. Gambaran Umum Subjek Penelitian

Penelitain ini membahas tentang pengaruh inflasi dan tingkat suku bunga terhadap kredit bermasalah (NPL) pada bank perkreditan rakyat secara nasional pada periode 2007 – 2017. Data diperoleh dari sumber data sekunder berupa data dokumentasi yang yang diperoleh dari Statistik Perbankan Indonesia dengan situs resmi http://www.ojk.go.id untuk variabel kredit bermasalah (NPL) dan Bank Indonesia dengan situs resmi https://www.bi.go.id untuk variabel inflasi dan Tingkat suku bunga (BI Rate). Berikut adalah data dari rasio kredit bermasalah (NPL), rasio laju, rasio tingkat suku bunga (BI Rate) yang berhasil dikumpulkan.

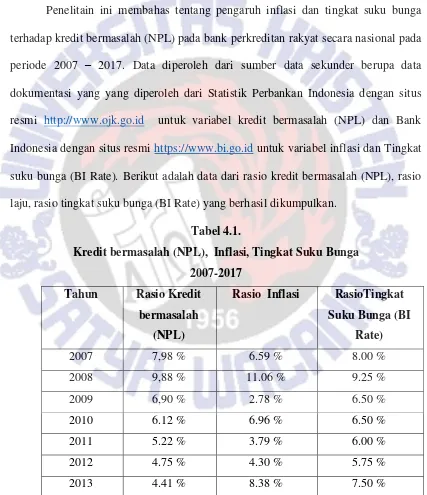

Tabel 4.1.

2014 4.75 % 8.36 % 7.75 %

2015 5.37 % 3.35 % 7.50 %

2016 5.83% 3.02 % 4.75 %

2017 6,15% 3.61% 4.25%

Sumber: Statistik Perbankan Indonesia dan Bank Indonesia

Tabel 4.1. menunjukkan data rasio kredit bermasalah (NPL) dari tahun 2007 sampai 2012 berfluktuasi, sementara mulai tahun 2013 data rasio kredit bermasalah menunjukkan peningkatan setiap tahunnya. Tabel 4.1 juga menunjukkan data Inflasi dan tingkat suku bunga (BI Rate) berfluktuasi. Tahun 2007 inflasi 6.5% dan tingkat suku bunga 8.00%, tahun 2008 laju inflasi dan tingkat suku bunga mengalami kenaikan, tahun 2009 inflasi dan tingkat suku bunga mengalami penurunan dengaan yang jaraknya terlalu tajam. Tahun 2010 inflasi dan suku bunga pada posisi yang seimbang, sementara tahun 2011 inflasi terjadi penurunan yang sangat tajam dan suku bunga terjadi penurunan dan hal itu terjadi juga pada tahun 2015.

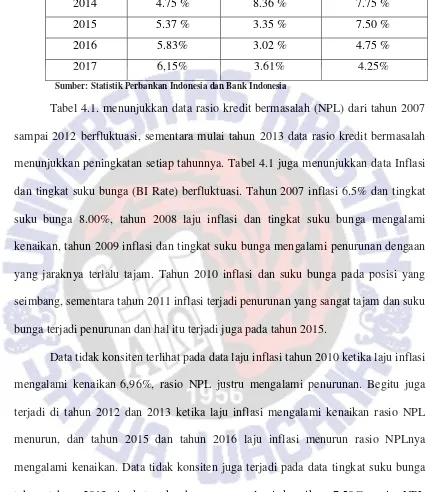

Tabel 4.2

Rasio Kredit Bermasalah (NPL) pada BPR secara Nasional Dari Januari 2007 sampai Desember 2017

Tabel 4.2 menjelaskan kondisi kredit bermasalah (NPL) pada bank Perkreditan Rakyat (BPR) secara nasional sebanyak 132 bulan dari Januari 2007 sampai dengan Desember 2017. Rasio kredit bermasalah (NPL) melebihi batas maksimum rasio NPL yang ditetapkan BI sebesar 5%, hanya 9 bulan yang berada dibawah batas maksimum rasio NPL dari 132 bulan data Rasio kredit bermasalah (NPL).

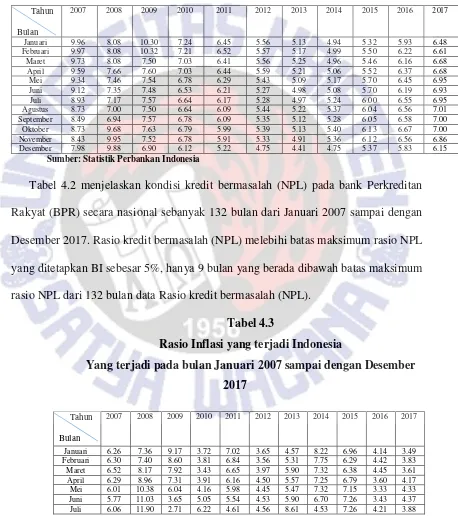

Tabel 4.3

Rasio Inflasi yang terjadi Indonesia

Sumber: Bank Indonesia

Pada Tabel 4.3 menjelaskan tentang rasio inflasi yang terjadi diIndonesia pada bulan Januari 2007 sampai dengan Desember 2017, inflasi yang terjadi cenderung fluktuatif, dua tahun terakhir di tahun 2016 dan tahun 2017 rasio inflasi berada di kisaran 3.02 terendah dan tertinggi pada 4.45.

Tabel 4.4

Suku Bunga (BI rate) yang terjadi di Indonesia

Yang terjadi pada bulan Januari 2007 sampai Desember 2017

Tahun

4.2. Hasil Penelitian

Analisis data yang dilakukan dalam penelitian ini adalah analisis data pendahuluan, analisis data pendahuluan berupa analisis deskriptif dari variabel penelitian dengan hasil sebagai berikut:

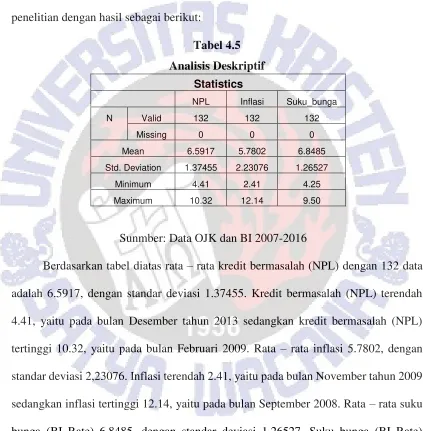

Tabel 4.5 Analisis Deskriptif

Sunmber: Data OJK dan BI 2007-2016

Berdasarkan tabel diatas rata – rata kredit bermasalah (NPL) dengan 132 data adalah 6.5917, dengan standar deviasi 1.37455. Kredit bermasalah (NPL) terendah 4.41, yaitu pada bulan Desember tahun 2013 sedangkan kredit bermasalah (NPL) tertinggi 10.32, yaitu pada bulan Februari 2009. Rata – rata inflasi 5.7802, dengan standar deviasi 2,23076. Inflasi terendah 2.41, yaitu pada bulan November tahun 2009 sedangkan inflasi tertinggi 12.14, yaitu pada bulan September 2008. Rata – rata suku bunga (BI Rate) 6.8485, dengan standar deviasi 1.26527. Suku bunga (BI Rate) terendah 4.25, yaitu pada bulan September dan Oktober tahun 2017 sedangkan suku bunga (BI Rate) tertinggi 9.50, yaitu pada bulan Oktober dan November 2008.

Statistics

NPL Inflasi Suku_bunga

N Valid 132 132 132

Missing 0 0 0

Mean 6.5917 5.7802 6.8485

Std. Deviation 1.37455 2.23076 1.26527

Minimum 4.41 2.41 4.25

Pada bab I telah dikemukan tujuan dari penelitian ini yaitu:

1. Menganalisis pengaruh inflasi terhadap kredit bermasalah (NPL) pada bank

perakreditan rakyat secara nasional pada tahun 2007-2017.

2. Menganalisis pengaruh tingkat bunga terhadap kredit bermasalah (NPL) pada

bank perkreditan rakyat secara nasional pada tahun 2007-2017.

3. Menganalisis pengaruh inflasi dan tingkat suku bunga terhadap kredit bermasalah (NPL) pada bank perkreditan rakyat secara nasional pada tahun 2007-2017.

Tujuan penelitian ada 3 dan akan dijelaskan pada setiap sub berikut :

4.2.1. Pengaruh Inflasi terhadap Kredit bermasalah (NPL) pada Bank Perakreditan Rakyat (BPR)secara nasional pada tahun 2007-2017. Uji t menunjukan seberapa jauh pengaruh satu variabel independen secara individual dalam menjelaskan variabel dependen. Dalam penelitian ini untuk mengetahui seberapa jauh pengaruh inflasi terhadap krdit bermasalah (NPL) pada bank perkredtan Rakyat (BPR) secara nasional tahun 2007-2017.

Tabel 4.6

Tabel Hasil Pengujian Statistik Analisis Regresi Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1 (Constant) 5.794 .326 17.764 .000

Inflasi .138 .053 .224 2.620 .010

Tabel 4.6 menyajikan hasil yang menunjukan persamaan garis regresinya Y = 5.794 + 0.138 X1, yang artinya dengan inflasi yang 0% kredit bermasalah (NPL) sudah ada sebesar 5.794, selanjutnya jika inflasi meningkat 1% maka kredit bermasalah (NPL) akan meningkat 0,138%, karena nilai β yang positif (+), yang artinya hubungan antara inflasi (variabel independen) dengan Kredit bermasalah (NPL) (variabel Dependen) adalah berbanding lurus jika inflasi naik maka kredit bermasalah (NPL)

juga naik. Berdasarkan uji t, diperoleh nilai t sebesar 2.620 pada tingkat kesalahan 0.010, signifikansi tersebut lebih kecil dari 0.05, sehingga H0 ditolak, yang artinya pengaruh inflasi terhadap kredit bermasalah (NPL) signifikan.

4.2.2. Pengaruh Tingkat suku bunga (BI Rate) terhadap Kredit bermasalah (NPL) pada Bank Perakreditan Rakyat (BPR)secara nasional pada tahun 2007-2017.

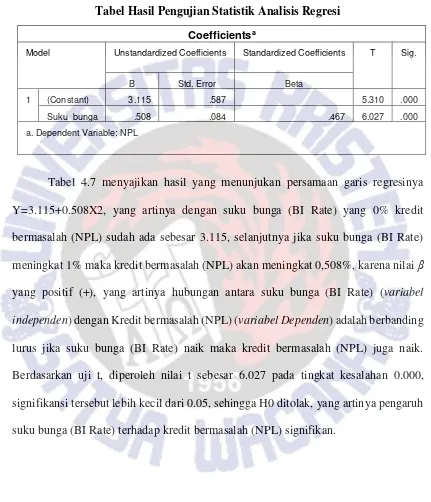

Tabel 4.7

Tabel Hasil Pengujian Statistik Analisis Regresi

Tabel 4.7 menyajikan hasil yang menunjukan persamaan garis regresinya Y=3.115+0.508X2, yang artinya dengan suku bunga (BI Rate) yang 0% kredit bermasalah (NPL) sudah ada sebesar 3.115, selanjutnya jika suku bunga (BI Rate) meningkat 1% maka kredit bermasalah (NPL) akan meningkat 0,508%, karena nilai β yang positif (+), yang artinya hubungan antara suku bunga (BI Rate) (variabel independen) dengan Kredit bermasalah (NPL) (variabel Dependen) adalah berbanding

lurus jika suku bunga (BI Rate) naik maka kredit bermasalah (NPL) juga naik. Berdasarkan uji t, diperoleh nilai t sebesar 6.027 pada tingkat kesalahan 0.000, signifikansi tersebut lebih kecil dari 0.05, sehingga H0 ditolak, yang artinya pengaruh suku bunga (BI Rate) terhadap kredit bermasalah (NPL) signifikan.

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients T Sig.

B Std. Error Beta

1 (Constant) 3.115 .587 5.310 .000

Suku_bunga .508 .084 .467 6.027 .000

4.2.3. Pengaruh Inflasi dan Tingkat suku bunga (BI Rate) terhadap Kredit bermasalah (NPL) pada Bank Perakreditan Rakyat (BPR) secara nasional pada tahun 2007-2017

a. Persamaan Regresi Ganda

Penelitian yang melibatkan 2 variabel bebas dan 1 variabel terikat, untukmencari pengaruh variabel bebas terhadap variabel terikat menggunakan regresi linier berganda.

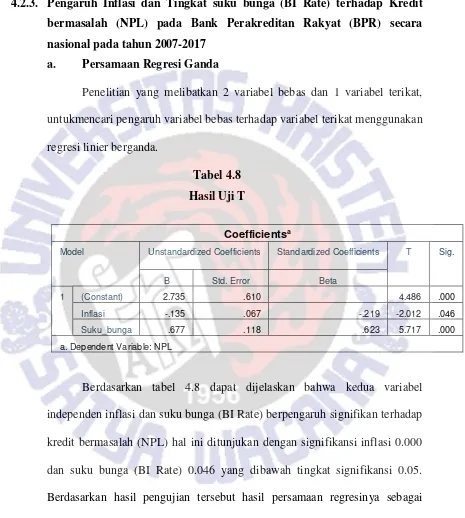

Tabel 4.8 Hasil Uji T

Berdasarkan tabel 4.8 dapat dijelaskan bahwa kedua variabel independen inflasi dan suku bunga (BI Rate) berpengaruh signifikan terhadap kredit bermasalah (NPL) hal ini ditunjukan dengan signifikansi inflasi 0.000 dan suku bunga (BI Rate) 0.046 yang dibawah tingkat signifikansi 0.05. Berdasarkan hasil pengujian tersebut hasil persamaan regresinya sebagai berikut: Y = 2.735 + (-0.135) X1 + 0.677 X2

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients T Sig.

B Std. Error Beta

1 (Constant) 2.735 .610 4.486 .000

Inflasi -.135 .067 -.219 -2.012 .046

Suku_bunga .677 .118 .623 5.717 .000

b. Uji Signifikansi (Uji F)

Pengujian signifikansi bertujuan mengetahui apakah variabel - variabel independen secara bersama – sama mempengaruhi variabel dependen secara signifikan. Pengujian ini mengunakan uji F dengan melakukan perbandingan nilai signifikansi F dengan nilai signifikansi yang digunakan (0.05).

Tabel 4.9

Hasil Uji Signifikasi (uji F)

Berdasarkan tabel ANOVA diatas, dapat diketahui nilai F = 20,611 yang signifikan pada 0,000 (lebih kecil dari 0,05), sehingga H0 ditolak atau ada pengaruh secara bersama-sama. Artinya semua variabel independen yaitu inflasi dan suku bunga (BI Rate) berpengaruh secara signifikan terhadap variabel dependen kredit bermasalah (NPL).

c. Uji Koefisiensi Determinasi (R2)

Koefisiensi determinasi akan digunakan untuk menguji tingkat keterikatanantar variabel, yaitu varisbel independen dan variabel dependen. Hal ini bisa dilihat dari besarnya nilai R Square.

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression 59.939 2 29.969 20.611 .000b

Residual 187.571 129 1.454

Total 247.510 131

a. Dependent Variable: NPL

Tabel 4.10

Tabel Hasil Uji Koofisien Determinasi (Uji R2)

Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .492a .242 .230 1.20584

a. Predictors: (Constant), Suku_bunga, Inflasi

Dari Tabel 4.10 dapat dilihat bahwa nilai Koefisien determinasi (R Square) adalah 0.242 yang artinya kedua variabel independen inflasi dan suku

bunga (BI Rate) dapat menjelaskan kredit bermasalah (NPL) sebesar 24.2%. sedangkan sisanya 75.8% dijelaskan oleh variabel lain yang tidak diteliti dalam penelitan ini.

4.3. Pembahasan

4.3.1. Pengaruh Inflasi Terhadap Kredit Bermasalah (NPL)

tagihan pemberian bunga sesuai jangka yang telah disepakati. Demikian pula bank pemberi kredit akan mendapatkan bunga pinjaman lebih rendah dari laju inflasi.

Hubungan inflasi dengan kredit bermasalah, bisa dilihat dari naiknya inflasi akan memberikan sinyal negatif bagi pelaku usaha, efek terjadinya inflasi bagi pelaku usaha ada dua yaitu pendapatan bisa meningkat dan biaya juga bisa naik, jika naiknya pendapatan lebih rendah daripada naiknya biaya produksi akan membawa dampak negatif bagi pelaku usaha, hal ini akan menurunkan profitabilitasnya. Menurunnya kemampuan menghasilkan laba usaha yang dialami pelaku usaha, akan mengakibatkan pelaku usaha menagalami kesulitan dalam memenuhi kewajiban atas pinjaman dan membayar suku bunga sesuai dengan kesepakatan.

Suatu negara bila inflasi dalam keadaan naik terus akan berakibat buruk bagi perekonomian. Masyarakat akan kehilangan kemampuan daya beli, karena terjadi penurunan nilai mata uang dalam negari. Hal ini yang akan membawa pengaruh negatif bagi dunia usaha yang berakibat debitur tidak mampu membayar kewajibannya sesuai dengan kesepakatan yang ada sehingga kredit bermasalah akan meningkat

mendukung pendapat Suhardjono (2002:473) bahwa Faktor-faktor ekternal yang dapat di identifikasikan sebagai penyebab kredit bermasalah diantaranya inflasi.

Hasil ini sama dengan hasil penelitian terdahulu disampaikan oleh Linda dkk (2015) dalam penelitiannya tentang Pengaruh Inflasi, Kurs dan Tingkat Suku Bunga terhadap Non Performing Loan pada PT. Bank Tabungan Negara (PERSERO) Tbk Cabang Padang yang hasilnya inflasi berpengaruh signifikan terhadap kredit bermasalah (NPL).

4.3.2. Pengaruh Suku Bunga (BI Rate) Terhadap Kredit Bermasalah (NPL)

Tingkat suku bunga merupakan aspek penting dalam pasar uang, tingkat bunga menurut Kasmir (2001:121) merupakan suatu harga yang menjadi kewajiban bank untuk dibayarkan kepada pemilik simpanan dan harga yang menjadi kewajiban untuk dibayar oleh penerima pinjaman, pengertian suku bunga acuan menurut Bank Indonesia atau BI Rate adalah suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh BI kepada publik. BI rate akan dinaikan apabila inflasi melampaui sasaran yang telah ditetapkan, sebaliknya BI Rate akan diturunkan oleh BI apabila inflasi diperkirakan berada dibawah yang ditetapkan.

Hubungan antara suku bunga dengan kredit bermasalah, terjadi pada saat Bank Indonesia sebagai otoritas moneter melakukan beberapa kebijakan. Salah satunya kebijakan suku bunga Kredit. Pada kebijakan menaikan dan menurunkan suku bunga kredit bertujuan untuk mengendalikan angka penyaluran kredit yang berlaku di masyarakat. Persoalan akan timbul jika ternyata meminjam pada suku bunga kredit yang murah namun pada pengunaan dana tersebut terjadi pada saat kondisi ekonomi sedang tidak kondusif atau mengalami kelesuan dengan jangka waktu yang lama, disinilah menimbulkan kredit bermasalah.

terjadinya kenaikan pada rasio kredit bermasalah ini bisa di sebabkan oleh ketidakmampuan kreditur untuk mengembalikan pinjaman yang diberikan oleh perbankan, jika dihubungkan dengan aktifitas pemakaian dana kredit dengan pengunaan dana kredt untuk memberikan keuntungan (profit).

Hasil penelitiannya variabel Suku Bunga (BI Rate) berpengaruh positif dan signifikan terhadap kredit bermaslah (NPL) hal ini dibuktikan dari uji t hasil yang diperoleh untuk variabel inflasi 6.027 pada tingkat kesalahan 0.000, signifikansi tersebut lebih kecil dari 0.05 maka hipotesis (Ho) diterima. Dengan demikian pengaruh suku bunga (BI Rate) signifikan terhadap kredit bermasalah (NPL) artinya semakin tinggi suku bunga (BI Rate) maka NPL juga akan semakin tinggi. Hasil penelitian ini mendukung pendapat Suhardjono (2002:473) bahwa Faktor-faktor ekternal yang dapat di identifikasikan sebagai penyebab kredit bermasalah diantaranya: meningkatnya suku bunga pinjaman dan kebijakan moneter, hasil ini sama dengan hasil penelitian terdahulu disampaikan oleh Linda dkk (2015) dalam penelitiannya tentang Pengaruh Inflasi, Kurs dan Tingkat Suku Bunga terhadap Non Performing Loan pada PT. Bank Tabungan Negara (PERSERO) Tbk Cabang Padang dan penelitian yang dilakukan Yulita (2014) tentang Analisis Pengaruh Faktor Makroekonomi Terhadap Tingkat Kredit Bermasalah Pada Bank Umum Di Indonesia yang hasilnya tingkat suku bunga (BI Rate) berpengaruh signifikansi terhadap kredit bermasalah.

kredit bermasalah, karena kenaikan BI Rate akan berdampak dengan menurunnya perekonomian secara keseluruhan. Dalam menetapkan kebijakan BI Rate pemerintah

dalam hal ini Bank Indonesia agar tidak fluktuatif dan terjaga stabilitasnya. 4.3.3. Pengaruh Inflasi dan Tingkat Suku Bunga terhadap Kredit Bermasalah

(NPL)

Inflasi dan tingkat suku bunga (BI Rate) saling berkaitan, Bila inflasi tinggi maka tingkat suku bunga (BI Rate) akan dinaikan oleh BI, begitu juga ketika inflasi dibawah yang ditetapkan maka Bi akan menurunkan tingkat suku bunga (BI Rate). Menurut Nopirin (2015:70) Teori tingkat suku bunga yaitu teori kuantitas uang dimana perubahan jumlah uang yang beredar akan mengakibatkan perubahan harga secara proposional, artinya kalau jumlah uang naik dua kali, maka harga akan naik dua kali. Kuantitas uang hanya berpengaruh pada harga-harga barang, sementara jumlah output yang dihasilkan tidak berubah.