19 BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis 2.1.1 Harga Saham

Harga saham di bursa efek akan ditentukan oleh kekuatan permintaan dan penawaran. Pada saat permintaan saham meningkat, maka harga saham tersebut akan cenderung meningkat. Sebaliknya, pada saat banyak orang menjual saham, maka harga saham tersebut cenderung akan mengalami penurunan. Market price merupakan harga pada pasar riil dan merupakan harga yang paling mudah ditentukan karena merupakan harga dari suatu saham pada pasar yang sedang berlangsung atau jika pasar sudah tutup, maka harga pasar adalah harga penutupannya (closing price).

Harga saham dapat berubah naik atau turun dalam hitungan yang begitu cepat. Harga tersebut dapat berubah dalam hitungan menit, bahkan dalam hitungan detik. Terdapat beberapa istilah harga saham (Lubis, 2008:89):

1. Previous Price menunjukkan harga pada hari penutupan

sebelumnya.

2. Open atau opening price menunjukkan harga pertama kali

pada saat pembukaan sesi I perdagangan, yaitu jam 09.30 pagi.

3. High atau highest price menunjukkan harga tertinggi atas

20 4. Low atau lowest price menunjukkan harga terendah atas

suatu saham yang terjadi sepanjgan perdagangan pada hari tersebut.

5. Last Price menunjukkan harga terakhir yang terjadi atas

suatu saham.

6. Change menunjukkan selisih antara harga pembukaan

dengan harga terakhir yang terjadi.

7. Close atau closing price menunjukkan harga penutupan

suatu saham pada saat akhir sesi II yaitu jam 16.00 sore. 2.1.2 Penilaian Harga Saham

Dalam penilaian saham dikenal adanya tiga jenis nilai, yaitu: nilai buku, nilai pasar dan nilai intrinsik saham. Nilai buku merupakan nilai yang dihitung berdasarkan pembukuan perusahaan penerbit saham (emiten). Nilai pasar adalah nilai saham di pasar, yang ditunjukkan oleh harga saham tersebut di pasar. Sedangkan nilai intrinsik atau dikenal sebagai nilai teoritis adalah nilai saham yang sebenarnya atau seharusnya terjadi (Tandelilin, 2001:183).

Dalam hal penilaian harga saham, terdapat tiga pedoman yang dipergunakan yaitu (Fakhrudin dan Hadianto, 2001:93):

1. Apabila harga saham melampaui nilai intrinsik saham, maka saham tersebut dinilai overvalued (harganya terlalu mahal). Dalam situasi seperti ini, investor tersebut bisa mengambil keputusan untuk menjual sahamnya tersebut.

21 3. Apabila harga saham lebih kecil dari nilai intrinsiknya maka saham

tersebut dikatakan undervalued (harganya terlalu rendah). Bagi para investor, saham yang undervalued ini sebaiknya dibeli atau dipertahankan apabila saham tersebut telah dimilikinya, karena kemungkinan besar akan terjadi lonjakan saham di masa yang akan datang.

2.1.3 Saham

“Saham (stock) merupakan surat berharga yang menunjukkan kepemilikan seseorang atau badan terhadap suatu perusahaan”(Syahyunan,2013:200). Saham merupakan surat berharga yang dikeluarkan sebuah perusahaan dalam rangka menambah modal disetor perusahaan tersebut. Dengan memiliki saham suatu perusahaan, maka investor akan mempunyai hak terhadap pendapatan dan kekayaan perusahaan, setelah dikurangi dengan pembayaran semua kewajiban perusahaan. Saham merupakan salah satu jenis sekuritas yang cukup populer diperjualbelikan di pasar modal (Tandelilin, 2001:18).

Ditinjau dari segi kemampuan dalam hak tagih atau klaim, maka saham terbagi atas (Syahyunan, 2013:200):

1. Saham biasa (common stock), yaitu saham yang menempatkan pemiliknya pada posisi paling junior dalam pembagian dividen dan hak atas kekayaan perusahaan apabila perusahaan tersebut dilikuidasi. 2. Saham preferen (preferred stock), yaitu saham yang memiliki

22 menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki investor.

2.1.4 Pasar Modal

Pada dasarnya pasar modal hampir sama dengan pasar-pasar lain. Untuk setiap pembeli yang berhasil, selalu harus ada penjual yang berhasil. Jika jumlah orang yang ingin membeli lebih banyak dibandingkan dengan orang yang ingin menjual, harga akan menjadi semakin tingggi dan bila tidak ada seorangpun yang membeli dan banyak yang mau menjual maka harga akan jatuh. Perbedaan pasar modal dengan pasar lain adalah dalam hal komoditas yang diperdagangkan. Pasar modal dapat dikatakan sebagai pasar abstract, karena yang diperjual belikan adalah dana-dana jangka panjang, yaitu dana yang keterkaitannya dalam investasi lebih dari satu tahun (Lubis, 2008:7).

23 Adapun pelaku-pelaku pasar modal yaitu (Lubis, 2008:39) :

1. Emiten

Perusahaan yang memperoleh dana melalui pasar modal disebut emiten, dananya diperoleh dari masyarakat (bisa perseorangan maupun perusahaan) yang membeli saham maupun obligasi tersebut. Tujuan perusahaan untuk memanfaatkan pasar modal untuk menarik dana umum adalah sebagai berikut:

(1) Untuk perluasan usaha

(2) Untuk memperbaiki struktur modal. Salah satu cara mengurangi jumlah pinjaman adalah dengan menggantinya dengan modal saham.

(3) Untuk melakukan divestment atau pengalihan pemegang saham. 2. Pemodal (Investor)

Orang yang melakukan penanaman modal disebut dengan investor atau pemodal. Pemodal pertama untuk perusahaan yang sudah berdiri disebut dengan pemegang saham pendiri. Merekalah pionir pemodal dalam perusahaan tersebut. Kemudian pihak lain yang ikut membeli saham perusahaan tersebut disebut pemodal juga. Dalam pasar modal ada dua kesempatan untuk menjadi pemodal yaitu:

24 (2) Kesempatan pada pasar sekunder (secondary market), yaitu

kesempatan setelah saham perusahaan didaftarkan di bursa. Setelah masa pasar perdana ditutup, perusahaan mendaftarkan sahamnya di bursa setelah itu pasar sekunder ditutup.

Ditinjau dari tujuannya, maka pemodal dapat dibagi menjadi 4 kelompok, yaitu:

(1) Pemodal yang bertujuan untuk memperoleh dividen. Kelompok ini mengincar perusahaan-perusahaan yang sudah sangat stabil.

(2) Pemodal yang mempunyai tujuan untuk berdagang. Keuntungan mereka berasal dari selisih harga beli dan harga jual. Mereka membeli pada saat harga jatuh dan kemudian menjualnya kembali bila harga saham tersebut sudah naik kembali.

(3) Kelompok yang berkepentingan dalam pemilikan perusahaan. Pemodal disini cenderung membeli saham perusahaan yang sudah mempunyai nama baik. Kelompok ini tidak aktif dalam perdagangan saham di bursa, biasanya merupakan orang yang sudah mempunyai kehidupan mapan.

25 3. Penjamin Emisi (Under Writer)

Untuk dapat menguasai pasar, suatu proyek harus selesai tepat waktu sesuai dengan jadwal untuk berproduksi. Penjadwalan kapan proyek tersebut selesai tidak terlepas dengan kapan proyek tersebut dimulai dan untuk memulai proyek tersebut memerlukan dana untuk membiayai proyek tersebut. Bila dana tersebut diharapkan diperoleh dari penjualan saham/obligasi biasa dimanfaatkan jasa penjamin emisi (under writer). Penjamin emisi akan mengambil resiko untuk menjual saham/obligasi tersebut dengan mendapatkan imbalan dari emiten. Kesanggupan tersebut akan diikat dengan suatu perjanjian yang mereka buat bersama. 4. Penanggung (Guarantor)

Posisi penanggung adalah sebagai penengah antara yang memberi kepercayaan dan yang membutuhkan kepercayaan.

5. Wali Amanat (Trustee)

Jasa wali amanat hanya diperlukan pada emisi obligasi. Lembaga ini akan bertindak sebagai wali dari si pemberi amanat.

6. Perantara Perdagangan Efek (Pialang, Broker)

26 Efek. Oleh karena itu orang yang dapat masuk ke bursa efek adalah orang tertentu yaitu perantara perdagangan efek yang sering dikenal dengan sebutan broker atau pialang.

7. Perusahaan Surat Berharga (Securities Company)

Di luar negeri ada perusahaan yang beroperasi dalam skala besar dan hidup matinya tergantung pada kegiatan pasar modal. Perusahaan ini mengkhususkan dirinya dalam perdagangan saham-saham yang tercatat di bursa efek, perusahaan ini disebut Perusahaan surat berharga

8. Investment Company (Perusahaan pengelola dana)

Yaitu apabila pemodal merasa tidak mampu untuk menghitung sendiri resiko yang dihadapinya dalam berinvestasi dalam efek-efek, maka ia dapat mempercayakan keinginannya itu kepada perusahaan pengelola dana.

9. Kantor (Biro) Adminstrasi Efek

Diperlukan untuk mengurus administrasi perusahaan-perusahaan yang go public yang tersebar di seluruh indonesia bahkan sampai keluar negeri.

10.BAPEPAM

27 2.1.5 Analisis Laporan Keuangan

Analisis laporan keuangan melibatkan penggunaan laporan keuangan, terutama neraca dan laporan laba rugi karena laporan keuangan menyajikan informasi mengenai suatu perusahaan. Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu (Harahap, 2013:105). Adapun jenis dari laporan keuangan adalah laporan laba/rugi, laporan perubahan posisi keuangan, neraca, laporan arus kas dan catatan atas laporan keuangan.

Menganalisis laporan keuangan berarti menggali lebih banyak informasi yang dikandung pada suatu laporan keuangan, sehingga laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. Laporan keuangan dapat menggambarkan posisi keuangan perusahaan, hasil usaha perusahaan dalam suatu periode, dan arus dana (kas) perusahaan dalam periode tertentu.

2.1.6 Analisis Rasio Keuangan

28 terhadap kondisi keuangan perusahaan. Adapun rasio keuangan yang sering digunakan adalah (Harahap, 2013:301) :

(1) Rasio Likuiditas

Menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya.

(2) Rasio Solvabilitas

Menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi.

(3) Rasio Profitabilitas/Rentabilitas

Menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.

(4) Rasio Leverage

Menggambarkan hubungan antara utang perusahaan terhadap modal maupun asset.

(5) Rasio Aktivitas

29 (6) Rasio Pertumbuhan

Rasio ini menggambarkan persentasi pertumbuhan pos-pos perusahaan dari tahun ke tahun.

(7) Marked Based (Penilaian Pasar)

Merupakan rasio yang lazim dan yang khusus dipergunakan di pasar modal yang menggambarkan situasi/keadaan prestasi perusahaan di pasar modal.

(8) Rasio Produktivitas

Rasio ini menunjukkan tingkat produktivitas dari unit atau kegiatan yang di nilai.

2.1.6.1 Rasio Profitabilitas

“Rasio profitabilitas bertujuan mengukur efektivitas manajemen yang tercermin pada imbalan hasil dari investasi melalui kegiatan penjualan” (Djarwanto, 2004:148). Adapaun rasio profitabilitas yang sering digunakan, yaitu gross profit margin, operating profit margin, net profit margin, return on

investment, dan return on equity(Syahyunan, 2013:93).

30

return yang sesuai dengan tingkat yang disyaratkan. (Tandelilin,

2001:240)

1. Return On Assets (ROA)

Return On Assets menggambarkan sejauhmana

kemampuan asset-aset yang dimiliki perusahaan bisa menghasilkan laba (Tandelilin, 2001:240). ROA diperoleh dengan membandingkan antara net profitdengan total asset. ROA dapat dihitung dengan formula sebagai berikut:

ROA = 𝑁𝑁𝑁𝑁𝑁𝑁 𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑁𝑁 𝑇𝑇𝑃𝑃𝑁𝑁𝑇𝑇𝑇𝑇 𝑇𝑇𝑎𝑎𝑎𝑎𝑁𝑁𝑁𝑁

(Syahyunan, 2013:94)

2. Net Profit Margin (NPM)

Rasio ini menunjukkan tingkat keuntungan bersih yang diperoleh dari bisnis (setelah dikurangi dengan segala biaya-biaya).Net Profit Margin mengukur efektifitas perusahaan yang ditunjukkan oleh laba yang dihasilkan dari penjualan dan investasi perusahaan. Semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi. NPM diperoleh dengan menggunakan formula:

31 Dimana:

NPM = Net Profit Margin

NIAT = Net Income After Tax (Laba bersih setelah pajak) Sales = total penjualan

(Gumanti, 2011:115) 2.1.6.2 Rasio Leverage

Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal (equity). Perusahaan yang baik memiliki komposisi modal yang lebih besar dari utang. Rasio leverage yang umumnya dipakai antara lain adalah debt ratio, debt to equity ratio, time interest earned ratio, fixed charge

coverage ratio, dan debt service coverage.

1. Debt to Equity Ratio (DER)

32 utang membuat pemegang saham dapat mempertahankan pengendalian atas perusahaan dengan investasi yang terbatas dan resiko perusahaan sebagian besar ada pada kreditor”. DER diperoleh dengan menggunakan formula:

DER

=

𝑇𝑇𝑃𝑃𝑁𝑁𝑇𝑇𝑇𝑇 𝑆𝑆𝑃𝑃𝑇𝑇𝐿𝐿𝑃𝑃𝑇𝑇𝑃𝑃𝑁𝑁𝑃𝑃𝑁𝑁𝑎𝑎 𝑇𝑇𝑃𝑃𝑁𝑁𝑇𝑇𝑇𝑇 𝑆𝑆𝐸𝐸𝐸𝐸𝑃𝑃𝑁𝑁𝐸𝐸(Syahyunan, 2013:93)

2.1.6.3 Rasio Pasar

Rasio nilai pasar menghubungkan harga saham perusahaan dengan laba dan nilai buku per saham. Rasio ini memberikan manajemen petunjuk mengenai apa yang dipikirkan investor atas kinerja perusahaan di masa lalu serta prospek di masa mendatang. (Brigham dan Houston, 2001:91). Rasio pasar dibagi kedalam tujuh jenis, yaitu: dividend yield (DY), dividend per share(DPS),

earning per share (EPS), price earning ratio(PER), dividend

payout ratio(DPR), book value per share (BVS), dan price to

book value (PBV).

1. Earning Per Share (EPS)

Earning Per Share atau Laba per saham adalah laba

33 karena investor maupun calon investor berpandangan EPS mengandung informasi yang penting untuk melakukan prediksi mengenai besarnya dividen per saham di kemudian hari dan tingkat harga saham di kemudian hari, serta EPS juga relevan untuk menilai efektifitas manajemen.Secara matematis formula yang digunakan untuk menghitung EPS adalah:

EPS = 𝑆𝑆𝑇𝑇𝐿𝐿𝑇𝑇 𝐿𝐿𝑁𝑁𝑃𝑃𝑎𝑎𝑃𝑃 ℎ

𝑆𝑆𝑇𝑇ℎ𝑇𝑇𝑎𝑎 𝐿𝐿𝑃𝑃𝑇𝑇𝑎𝑎𝑇𝑇 𝐸𝐸𝑇𝑇𝑦𝑦𝑦𝑦 𝐿𝐿𝑁𝑁𝑃𝑃𝑁𝑁𝑏𝑏𝑇𝑇𝑃𝑃

Dan jika perusahaan tersebut memiliki saham preferen maka rumusnya menjadi:

EPS = 𝑆𝑆𝑇𝑇𝐿𝐿𝑇𝑇 𝐿𝐿𝑁𝑁𝑃𝑃𝑎𝑎𝑃𝑃 ℎ−𝐷𝐷𝑃𝑃𝐷𝐷𝑃𝑃𝑏𝑏𝑁𝑁𝑦𝑦𝑏𝑏 𝑆𝑆𝑇𝑇ℎ𝑇𝑇𝑎𝑎 𝑃𝑃𝑃𝑃𝑁𝑁𝑃𝑃𝑁𝑁𝑃𝑃𝑁𝑁𝑦𝑦 𝑆𝑆𝑇𝑇ℎ𝑇𝑇𝑎𝑎 𝐿𝐿𝑃𝑃𝑇𝑇𝑎𝑎𝑇𝑇 𝐸𝐸𝑇𝑇𝑦𝑦𝑦𝑦 𝐿𝐿𝑁𝑁𝑃𝑃𝑁𝑁𝑏𝑏𝑇𝑇𝑃𝑃

(Brigham dan Houston, 2001:43)

2.2 Tinjauan Peneliti Terdahulu

Penelitian yang dilakukan oleh Meythi,Tan Kwang En dan Linda pada tahun 2011 dengan judul “Pengaruh Likuiditas dan Profitabilitas Terhadap Harga Saham Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”. Tujuan dari penelitian tersebut adalah menganalisis pengaruh current ratio dan earning per

share terhadap harga saham perusahaan manufaktur yang terdaftar di bursa efek

34 berpengaruh signifikan terhadap harga saham perusahaan manufaktur. Secara simultan variabel current ratio dan earning per share bersama-sama memiliki pengaruh yang signifikan terhadap harga saham.

Penelitian yang dilakukan oleh Achmad pada tahun 2012 dengan judul “Pengaruh Likuiditas, Profitabilitas, Solvabilitas, dan Ukuran Perusahaan Terhadap Harga Saham Perusahaan Farmasi di BEI”. Penelitian tersebut bertujuan untuk meneliti secara parsial dan simultan pengaruh variabel return on assets, debt to equity ratio, current ratio dan total asset terhadap harga saham perusahaan farmasi. Penelitian ini menggunakan metode analisis deskriptif dan regresi linier berganda. Hasil penelitian tersebut memberi kesimpulan bahwa secara parsial ROA, DER, dan CR tidak berpengaruh signifikan terhadap harga saham, sedangkan total asset berpengaruh signifikan terhadap harga saham. Secara simultan, variabel ROA, DER, CR dan total asset bersama-sama berpengaruh signifika terhadap harga saham perusahaan farmasi.

Penelitian yang dilakukan oleh Rescyana pada tahun 2012 dengan judul “ Pengaruh Dividend Per Share, Return On Equity, dan Net Profit Margin Terhadap Harga Saham Perusahaan Industri Manufaktur yang Tercatat di Bursa Efek Indonesia Periode 2006-2010”. Penelitian tersebut bertujuan untuk mengetahui pengaruh baik secara parsial maupun simultan antara variabel dividend per share,

return on equity, dan net profit margin terhadap harga saham perusahaan industri

35 maupun simultan, variabel dividend per share, return on equity, dan net profit

margin memiliki pengaruh positif dan signifikan terhadap harga saham

perusahaan industri manufaktur.

Penelitian yang dilakukan oleh Indra pada tahun 2014 dengan judul “Analisis Rasio Profitabilitas dan Risiko Keuangan Terhadap Harga Saham XL Axiata Tbk yang Terdaftar di BEI Periode 2007-2012”. Penelitian tersebut bertujuan untuk mengetahui adanya pengaruh variabel ROA, ROE, NPM, dan risiko kurs terhadap harga saham, baik secara parsial maupun secara simultan. Penelitian tersebut menggunakan metode asosiatif. Hasil penelitian menunjukkan bahwa ROA, ROE, NPM, dan risiko kurs berpengaruh terhadap harga saham, baik secara simultan maupun secara parsial.

Penelitian yang dilakukan oleh Hunjra pada tahun 2014 dengan judul “Impact of Dividend Policy, Earning Per Share, Return on Equity, Profit After Tax on

Stock Prices”. Penelitian tersebut bertujuan untuk mengetahui variabel dividend

36 Tabel 2.1

Ringkasan Peneliti Terdahulu

No Peneliti Judul Penelitian

Variabel

Penelitian Hasil Penelitian 1 Meythi likuiditas yang diukur

dengan current ratio dan profitabilitas yang diukur dalam earning

per share tidak

berpengaruh signifikan terhadap harga saham.

Secara simultan, likuiditas dan profitabilitas

berpengaruh signifikan terhadap harga saham perusahaan manufaktur Farmasi di BEI

- Return on

Secara parsial ROA, DER dan CR tidak berpengaruh signifikan terhadap harga saham, sedangkan ukuran perusahaan memiliki pengaruh yang signifikan terhadap harga saham.

Secara simultan, ROA, DER, CR dan total asset berpengaruh signifikan terhadap

Secara parsial maupun simultanDividend per

Share, Return On

Equity, danNet Profit

Marginberpengaruh

37 Harga Saham

Perusahaan Industri Manufaktur yang tercatat di Bursa Efek tercatat di Bursa Efek Indonesia Periode di BEI Periode 2007-2012

Hasil penelitian ini adalah ROA, ROE, NPM dan risiko kurs berpengaruh terhadap harga saham, baik secara simultan maupun parsial.

Secara parsial DY, DPR, EPS dan PAT berpengaruh signifikan terhadap harga saham, dimana DY memiliki hubungan yang negatif,

DPR memiliki hubungan yang positif,

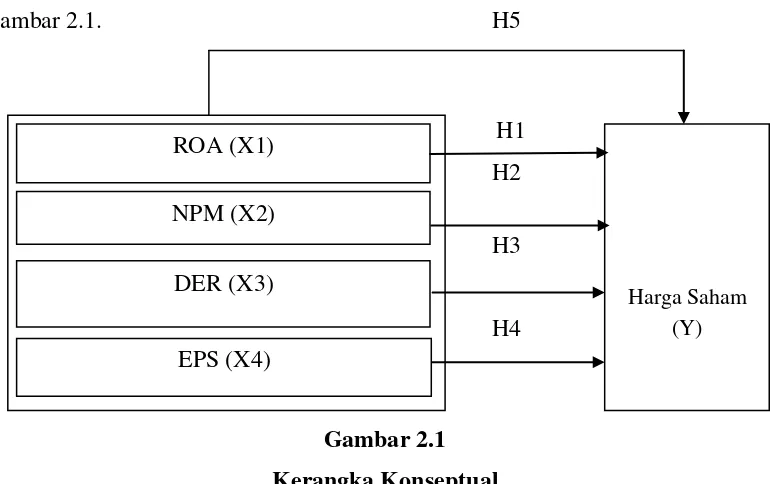

38 2.3 Kerangka Konseptual

Kerangka konseptual merupakan suatu model yang menerangkan hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Berdasarkan latar belakang masalah dan tinjauan teoritis yang telah diuraikan di awal maka kerangka konseptual penelitian ini dapat dilihat pada

gambar 2.1. H5

H1 H2

H3

H4

Gambar 2.1 Kerangka Konseptual

Return on Assets (ROA) menunjukkan sejauhmana kemampuan asset-asset

yang dimiliki perusahaan bisa menghasilkan laba. Return perusahaan akan semakin meningkat apabila laba perusahaan meningkat. Apabila return perusahaan tinggi maka akan menyebabkan harga saham perusahaan bergerak naik (Gumanti 2011:115). Oleh karena itureturn on assetsberpengaruh terhadap harga saham perusahaan.

Net Profit Margin (NPM) merupakan sebuah rasio keuangan yang digunakan

untuk mengukur kemampuan perusahaan untuk menghasilkan pendapatan bersih. ROA (X1)

NPM (X2)

DER (X3)

EPS (X4)

39 Rasio ini menunjukkan tingkat keuntungan bersih yang diperoleh dari bisnis (setelah dikurangi dengan biaya-biaya). Semakin besar rasio ini menunjukkan semakin baik perusahaan dalam menghasilkan laba yang pada akhirnya menyebabkan harga saham perusahaan meningkat. Jadi, net profit margin berpengaruh terhadap harga saham.

Debt to Equity Ratio (DER) merupakan rasio yang mengukur total utang

dengan total modal. Semakin tinggi rasio utang maka semakin tinggi risiko yang dihadapi suatu perusahaan dan sebaliknya apabila semakin rendah rasio ini maka risiko yang dihadapi semakin rendah dan investor merasa semakin aman dan menyebabkan harga saham perusahaan meningkat (Gumanti 2011:113). Jadi, debt

to equity ratio berpengaruh terhadap harga saham.

Earning Per Share (EPS) merupakan ukuran yang digunakan untuk

menunjukkan jumlah laba yang dihasilkan dari setiap lembar saham biasa. EPS adalah keuntungan perusahaan yang bisa dibagikan kepada pemegang saham.Bagi para investor informasi EPS merupakan informasi yang dianggap paling mendasar dan berguna karena bisa menggambarkan prospek earning perusahaan di masa depan (Tandelilin 2001:233). Sehingga apabila EPS dinilai tinggi oleh investor,

makaearning yang dicapai akan tinggi, hal ini akan menyebabkan peningkatan

terhadap harga saham dimana para investor akan membeli saham tersebut. Oleh karena itu, earning per shareberpengaruh terhadap harga saham.

40 senantiasa bergerak sesuai dengan permintaan dan penawaran saham tersebut di pasar modal.Bagi investor, harga saham mencerminkan nilai suatu perusahaan.

2.4 Hipotesis

Menurut Erlina (2011:41) hipotesis merupakan penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi. Berdasarkan rumusan masalah dan kerangka konseptual yang telah diuraikan sebelumnya, maka hipotesis penelitian ini adalah sebagai berikut:

H1 : Return on Assets (ROA) berpengaruh terhadap harga sahamperusahaan basic

industry and chemicals yang terdaftar di bursa efek indonesia tahun

2010-2012.

H2 : Net Profit Margin (NPM) berpengaruh terhadap harga sahamperusahaan

basic industry and chemicals yang terdaftar di bursa efek indonesia tahun

2010-2012.

H3 : Debt to Equity Ratio (DER) berpengaruh terhadap harga sahamperusahaan

basic industry and chemicals yang terdaftar di bursa efek indonesia tahun

2010-2012.

H4 : Earning Per Share (EPS) berpangaruh terhadap harga sahamperusahaan

basic industry and chemicals yang terdaftar di bursa efek indonesia tahun

2010-2012