PENGARUH PAJAK DAERAH DAN RETRIBUSI DAERAH

TERHADAP PENDAPATAN ASLI DAERAH (PAD) DI

KABUPATEN TULUNGAGUNG

Proposal Skripsi

Oleh:

Putri Suci Tri Mandani

NIM. 17402153343

JURUSAN EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

A. Judul

Penelitian ini berjudul “Pengaruh Pajak Daerah dan Retribusi Daerah Terhadap Pendapatan Asli Daerah (PAD) di Kabupaten Tulungagung”

B. Latar Belakang Masalah

Dalam penyelenggaraan pemerintahannya, Negara Kesatuan Republik Indonesia terbagi atas beberapa daerah propinsi. Dan daerah-daerah propinsi terbagi atas kabupaten dan kota. Tiap daerah mempunyai hak dan kewajiban untuk mengatur dan mengurus sendiri urusan pemerintahannya untuk meningkatkan efisiensi dan efektifitas penyelenggaraan pemerintahan dan pelayanan kepada seluruh masyarakat setempat.

Untuk menjalankan penyelenggaraan pemerintahannya, daerah berhak untuk mengenakan pungutan kepada masyarakatnya. Berdasarkan Undang-Undang Dasar Negara Republik Indonesia tahun 1945, disebutkan tentang kewajiban warga Negara, yaitu ikut serta dalam pertahan dan keamanan Negara dan kewajiban warga Negara untuk membayar. “Membayar pajak merupakan aturan kewajiban dasar warga Negara dan UUD 1945 menempatkan pajak sebagai salah satu perwujudan kenegaraan.”1

Otonomi daerah membuat daerah memiliki wewenang yang lebih besar dalam mengatur dan mengurus daerahnya. Hal tersebut membuat pemerintah daerah harus lebih bijak dalam hal pemungutan pajak daerah dan retribusi daerah. Selain itu, pemerintah daerah juga dituntut untuk dapat mengalokasikan hasil penerimaan pajak daerah dan retribusi daerah untuk mencapai masyarakat yang adil, makmur, dan merata berdasarkan dengan isi Pancasila dan Undang-Undang Dasar Negara Republik Indonesia tahun 1945.

“Otonomi daerah adalah hak, wewenang dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyrakat setempat sesuai dengan peraturan perundang-undangan.”2 Jadi,

1 www.bppk.kemenkeu.go.id

otonomi daerah itu adalah hak penduduk yang tinggal dalam suatu daerah untuk mengatur, mengurus, mengendalikan dan mengembangkan urusannya sendiri dengan menghormati peraturan perundang-undangan yang berlaku.

Menurut Mahmudi, tujuan pelaksanaan otonomi daerah adalah meningkatkan kemandirian daerah, memperbaiki transparansi dan akuntabilitaspublik atas pengelolaan keuangan daerah, meningkatkan reponsivitas pemerintah terhadap kebutuhan publik, meningkatkan partisipasipublik dalam pembangunan daerah, meningkatkan efeisiensi dan efektivitas pengelolaan keuangan dan pelayanan publik, serta mendorong demokratisasi di daerah.3

Adanya kewenangan dalam urusan keuangan daerah yang memberikan hak untuk memberdayakan segala potensi perekonomian daerah yang ada menyebabkan pemerintah daerah harus berusaha untuk menggali sumber-sumber perekonomian daerah yang dapat dijadikan sebagai sumber-sumber pendapatan daerah. Salah satunya adalah pendapatan dari pajak daerah dan retribusi daerah, dimana mengenai pajak daerah ini ditetapkan berdasarkan peraturan daerah masing-masing dengan mengingat dan memandang kemampuan daerah dalam penarikan pajak untuk penerimaan daerah.

Agar pendanaan penyelenggaraan pemerintah dapat terlaksana dengan efisien dan efektif serta mencegah adanya tumpang tindih, maka diatur pendanaan penyelenggaraan pemerintah. Penyelenggaraan pemerintah yang menjadi kewenangan daerah dibiayai oleh APBD, sedangkan penyelenggaraan kewenangan pemerintah yang menjadi tanggung jawab negara dibiayai oleh APBN.

Sumber-sumber pendanaan penyelenggaraan pemerintah daerah terdiri atas PAD, dana perimbangan, pinjaman daerah dan pendapatan lain-lain. PAD yang salah satunya berupa pajak daerah, diharapkan menjadi salah satu sumber pembiayaan penyelenggaraan pemerintah daerah dan pembangunan daerah. Penerimaan pajak daerah dan retribusi daerah diharapkan mampu memberikan kontribusi yang positif terhadap PAD dalam pencapaian dan pemerataan kesejahteraan masyarakat. Dengan demikian, daerah mampu

melaksanakan otonomi, yaitu mampu mengatur dan mengurus daerahnya sendiri.

Semakin besar pajak daerah dan retribusi daerah yang diterima otomatis semakin meningkatkan PAD nya. Kemandirian Pemkab atau Pemko dapat dilihat dari besarnya PAD yang diperoleh Pemkab atau Pemko. Semakin besar pajak daerah dan retribusi yang diperoleh oleh kabupaten dan kota tersebut dalam membiayai pengeluaran untuk melaksanakan wewenang dan tanggung jawabnya kepada masyarakat seperti membantu dan memfasilitasi sarana dan prasarana masyarakat misalnya, dalam sektor pendidikan, kesehatan, pertanian, dan lain-lain.

Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara, khususnya di dalam pelaksanaan pembangunan karena pajak merupakan sumber pendapatan negara untuk membiayai semua pengeluaran termasuk pengeluaran pembangunan.4 Dalam hal ini, pajak daerah dan retribusi daerah diatur dalam UU No. 18 Tahun 17 tentang Pajak Daerah dan Retrubusi Daerah sebagaimana telah diubah dengan UU No. 34 Tahun 2000 dan terakhir diubah menjadi UU No. 28 Tahun 2009.5

Adapun penerimaan pajak daerah dapat diperoleh dari pajak propinsi yang terdiri dari Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan Bermotor, Pajak Air Permukaan, dan Pajak Rokok. Sedangkan pajak kabupaten/ kota diantaranya ialah Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Mineral Bukan Logam dan Batuan, Pajak Parkir, Pajak Air Tanah dan Pajak Sarang Burung Walet.

Selain pajak daerah, retribusi daerah juga merupakan salah satu komponen penting dalam PAD. Retribusi daerah dapat digolongkan menjadi jenis Retribusi Jasa Umum yang terdiri dari Retribusi Pelayanan Kesehatan, Retribusi Pelayanan Persampahan/ Kebersihan, Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akta Catatan Sipil, Retribusi Pelayanan Pemakaman dan Pengabuan Mayat, Retribusi Pelayanan Parkir di Tepi Jalan Utama, Retribusi Pelayanan Pasar, Retribusi Pengujian Kendaraan Bermotor, Retribusi Pemeriksaan Alat Pemadam Kebakaran dan sebagainya.

Jenis Retribusi Jasa Usaha terdiri atas, Retribusi Pemakaian Kekayaan Daerah, Retribusi Pasar Grosir dan/ Pertokoan, Retribusi Tempat Pelelangan, Retribusi Terminal, Retribusi Tempat Khusus Parkir, Retribusi Tempat Penginapan/ Pesanggrahan/ Villa, Retribusi Rumah Potong Hewan, Retribusi Pelayanan Kepelabuhan, Retribusi Tempat Rekreasi dan Olahraga, Retribusi Penyeberangan di Air, Retribusi Penjualan Produksi Usaha Daerah. Jenis Retribusi Perizinan antara lain, Retribusi Izin Mendirikan Bangunan, Retribusi Izin Gangguan, Retribusi Izin Trayek dan sebainya.

Dalam mewujudkan kesejahteraan bagi masyarakat sesuai dengan tujuan otonomi daerah, pemerintah daerah mempunyai tanggung jawab ekonomi yaitu sebagai berikut:

1. Menyediakan pelayanan publik dasar kepada masyarakat, terutama pendidikan, kesehatan dan infrastruktur dasar

2. Mendorong pertumbuhan ekonomi lokal dengan pemahaman pada investor dan ekspor

3. Menciptakan lapangan kerja baru dan mengurangi pengangguran terutama tenaga kerja lokal tanpa harus menciptakan hambatan terhadap tenaga kerja daerah lain

4. Memperbaiki pendapatan masyarakat dan mengurangi kemiskinan dengan berfokus pada UKM lokal

5. Ikut berkotribusi dalam mengendalikan inflasi lokal, dari sisi non moneter terutama logistik dan distribusi

Alasan penulis memilih Kabupaten Tulungagung sebagai objek penelitian adalah jika dilihat dari potensi perekonomian baik dari sektor pertanian, pariwisata maupun hasil laut serta sektor lainnya Kabupaten Tulungagung dapat menghasilkan pendapatan daerah yang cukup tinggi. Sektor Pertanian, Kehutanan dan Perikanan merupakan sektor yang memberikan kontribusi terbesar selama kurun waktu 2013-2015 yaitu sebesar 22,00 persen, 22,34 persen dan 22,37 persen. Selanjutnya adalah sektor industri pengolahan yaitu sebesar 20,62 persen, 20,49 persen dan 20,67 persen dari tahun 2013-2015. Selanjutnya sektor perdagangan Besar dan Eceran, Reparasi Mobil dan Sepeda Motor dari tahun 2013-2015 secara berturut-turut memberikan kontribusi sebesar 20,39 persen, 19,83 persen dan 19,85 persen.

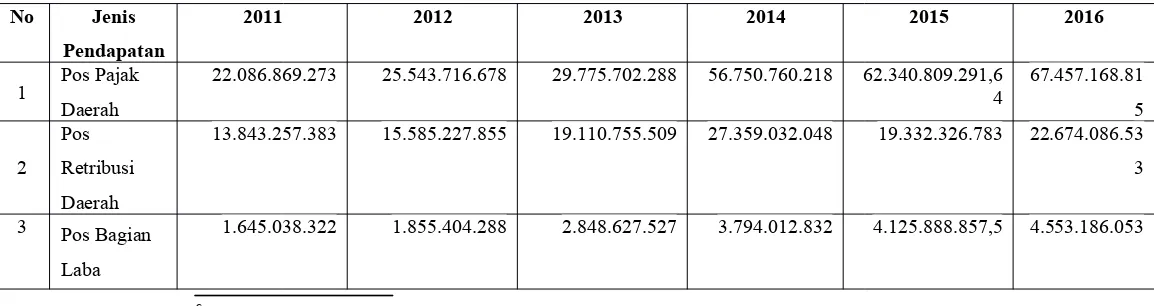

Tulungagung adalah salah satu daerah yang memiliki potensi perekonomian yang baik. Baik dilihat dari sektor pertanian, sektor perkebunan, maupun hasil laut serta sektor-sektor lainnya yang dapat menghasilkan pendapatan daerah yang cukup tinggi. Pada tahun 2011 sampai 2016 terdapat empat jenis pendapatan yaitu Pos Pajak Daerah, Pos Retribusi Daerah, Pos Bagian Laba Perusahaan Milik Daerah dan Hasil Pengelolaan Daerah yang Dipisahkan dan yang terakhir adalah Pos Lain-Lain Pendapatan Asli Daerah yang Sah. Berikut adalah tabel data mengenai Pendapatan Asli Daerah (PAD) di Tulungagung tahun 2011-2016:6

Tabel 1.1

Pendapatan Asli Daerah (PAD) Menurut Jenis dan Tahun Anggaran (Rupiah) 2011-2016

No Jenis Pendapatan

2011 2012 2013 2014 2015 2016

1 Pos Pajak Daerah

22.086.869.273 25.543.716.678 29.775.702.288 56.750.760.218 62.340.809.291,6

4 67.457.168.815

2 Pos Retribusi Daerah

13.843.257.383 15.585.227.855 19.110.755.509 27.359.032.048 19.332.326.783 22.674.086.53 3

3 Pos Bagian

Laba

1.645.038.322 1.855.404.288 2.848.627.527 3.794.012.832 4.125.888.857,5 4.553.186.053

Perusahaan

Jumlah 124.517.804.186 162.161.670.211 174.981.704.538 276.577.973.50 0

309.646.333.185, 74

342.577.551.0 88 Sumber: Badan Pengelolaan Keuangan dan Aset Daerah Kabupaten Tulungagung

Di samping potensi yang dimiliki, daerah Tulungagung menjadi objek penelitian dikarenakan pertumbuhan Pendapatan Asli Daerah (PAD) dari tahun ke tahun berjalan dengan baik dan periode 2011 sampai 2016 menjadi rentang waktu penelitian karena pada rentang waktu tersebut PAD di Tulungagung mengalami perkembangan yang sangat signifikan. Pada tahun 2011, PAD sebesar Rp 124.517.804.186 pada tahun 2012 menjadi Rp 162.161.670.211, pada tahun 2013 sebesar Rp 174.981.704.538, pada tahun 2014 sebesar Rp276.577.973.500, tahun 2015 sebesar Rp 309.646.333.185,74 dan pada tahun 2016 sebesar Rp 342.577.551.088.

Berdasarkan latar belakang di atas, maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Pajak Daerah dan Retribusi Daerah Terhadap Pendapatan Asli Daerah (PAD) di Kabupaten Tulungagung”.

C. Rumusan Masalah

Berdasarkan latar belakang masalah yang dikemukakan diatas, maka permasalahan yang dibahas dalam penelitian iniadalah sebagai berikut: 1. Apakah pajak daerah berpengaruh signifikan terhadap Pendapatan Asli

2. Apakah retribusi daerah berpengaruh signifikan terhadap Pendapatan Asli Daerah (PAD) di Tulungagung pada tahun 2011-2016?

3. Apakah pajak daerah dan retribusi daerah berpengaruh secara stimultan terhadap Pendapatan Asli Daerah (PAD) di Tulungagung pada tahun 2011-2016?

D. Tujuan Penelitian

Berdasarkan rumusan masalah yang dikemukakan diatas, maka tujuan dari penelitian ini antara lain:

1. Untuk menguji pengaruh pajak daerah terhadap Pendapatan Asli Daerah (PAD) di Tulungagung pada tahun 2011-2016.

2. Untuk menguji pengaruh retribusi daerah terhadap Pendapatan Asli Daerah (PAD) di Tulungagung pada tahun 2011-2016.

3. Untuk menguji pengaruh pajak daerah dan retribusi daerah terhadap Pendapatan Asli Daerah (PAD) di Tulungagung pada tahun 2011-2016.

E. Kegunaan Penelitian 1. Bagi Pemerintah

Hasil penelitian ini diharapkan dapat mengetahui upaya-upaya dan kebijakan yang seharusnya dilakukan oleh Pemerintah Daerah dalam pemungutan pajak untuk menambah jumlah pajak daerah dan retribusi daerah di Kabupaten Tulungagung. Dengan bertambahnya penerimaan pajak daerah dan retribusi daerah secara tidak langsung akan menambah PAD, sehingga dapat digunakan untuk menunjang peningkatan perekonomian daerah guna tercapainya kesejahteraan masyarakat.

2. Bagi Akademisi

3. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat menjadi bahan tambahan informasi dan bermanfaat sebagai sumber referensi untuk penelitian selanjutnya, terutama yang berminat untuk mengkaji tentang pajak daerah dan retribusi daerah.

4. Bagi penulis dan para pembaca

Hasil penelitian ini diharapkan dapat menambah ilmu pengetahuan dan wawasan penulis maupun yang membaca hasil penelitian ini.

F. Ruang Lingkup dan Keterbatasan Penelitian 1. Ruang Lingkup

Dalam penelitian ini ruang lingkup yang dibatasi ialah pendapatan asli daerah (PAD) dan faktor-faktor yang mempengaruhinya. Adapun variabel Independen dalam penelitian ini ialah pajak daerah dan retribusi daerah di Kabupaten Tulungagung dengan menggunakan laporan data Pendapatan Asli Daerah (PAD) Menurut Jenis dan Tahun Anggaran (Rupiah) 2011-2016.

2. Pembatasan Penelitian

Penelitian ini hanya terbatas pada satu objek yaitu Kabupaten Tulungagung. Tulungagung merupakan salah satu kabupaten di Jawa Timur yang terus mengalami perkembangan secara signifikan, baik dari segi pajak daerah maupun retribusi daerah.

Karena luasnya asumsi yang dapat diambil dari teori dan kondisi riil di lapangan, maka peneliti hanya berfokus pada masalah yang berkaitan dengan Pendapatan Asli Daerah (PAD) yang dipengaruhi oleh pajak daerah dan retribusi daerah pada tahun 2011 sampai 2016 di Kabupaten Tulungagung.

Dalam karya ilmiah ini, peneliti perlu memberikan penegasan istilah dari judul yang peneliti angkat dengan tujuan agar tidak terjadi kerancuan atau perbedaan pemahaman dalam membaca proposal skripsi ini, yaitu:

1. Definisi Konseptual

a. Pajak Daerah adalah iuran wajib yang dilakukan oleh pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, dapat dipaksakan berdasarkan peraturan perundangan yang berlaku digunakan untuk penyelenggaraan pemerintah dan pembangunan daerah.7

b. Retribusi Daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/ atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau badan.8 c. Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh

pemerintah daerah atas pelaksanaan kegiatan pemerintah dan pelayanan kepada masyarakat, serta pemanfaatan sumber daya yang dimiliki pemerintah daerah.9

2. Definisi Operasional

Definisi operasional dimaksudkan untuk memberikan kejelasan mengenai judul penelitian agar tidak muncul berbagai penafsiran terhadap judul penelitian. Yang dimaksud pengaruh pajak daerah dan retribusi daerah terhadap pendapatan asli daerah adalah ada tidaknya pengaruh pajak daerah dan retribusi daerah terhadap Pendapatan Asli Daerah (PAD).

H. Landasan Teori 1. Kerangka Teori

a. Pajak Daerah

Berdasarkan buku yang ditulis oleh Liberti Pandiangan, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang

7 Soemarso S.R,Perpajakan Pendekatan Komperhensif, (Surabaya: Salemba Empat, 2010), hlm.

626.

8Bustamar Ayza, Hukum Pajak Indonesia, (Depok: Kencana, 2017), hlm. 157.

pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak mendapatkan imbalan secara langsung dan digunankan untuk keperluan negara bagi sebesar-besarnya bagi kemakmuran rakyat.

Sedangkan menurut Madiasmo, pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tiada mendapatkan jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum.10

Pajak dari perspektif ekonomi dipahami sebagai beralihnya sumber daya dari sektor privat kepada sektor publik. Pemahaman ini memberikan gambaran bahwa adanya pajak menyebabkan dua situasi menjadi berubah. Pertama, berkurangnya kemampuan individu dalam menguasai sumber daya untuk kepentingan penguasaan barang dan jasa. Kedua, bertambahnya kemampuan keuangan negara dalam penyediaan barang dan jasa publik yang merupakan kebutuhan masyarakat.

Sebagai salah satu sumber penerimaan bagi negara, pajak mempunyai arti dan fungsi yang sangat penting untuk proses pembangunan. Menurut Brotodihardjo, dalam hal ini pajak selain berfungsi sebagai budgetair juga dapat berfungsi sebagai regulerend”. Ditinjau dari fungsi budgeter, pajak adalah alat untuk mengumpulkan dana yang nantinya akan digunakan untuk membiayai pengeluaran-pengeluaran pemerintah. Sedangkan dilihat dari fungsinya sebagai pengatur (regulerend), pajak digunakan sebagai alat untuk mencapai tujuan-tujuan tertentu yang letaknya di luar bidang keuangan dan fungsi mengatur ini banyak ditujukan kepada sektor swasta.

Dari berbagai definisi diatas dapat ditarik kesimpulan tentang ciri-ciri yang terdapat pada pengertian pajak antara lain sebagai berikut:11

1) Pajak dipungut berdasarkan Undang-Undang

2) Tidak mendapatkan jasa timbal balik (kontraprestasi perseorangan) yang dapat ditunjuk secara langsung.

3) Pemungutan pajak diperuntukkan untuk keperluan pembiayaan umum pemerintah dalam rangka menjalankan fungsi pemerintahan, baik rutin maupun pembangunan.

4) Pemungutan pajak dapat dipaksakan.

“Pajak daerah adalah pajak-pajak yang dikelola oleh pemerintah Daerah baik di tingkat Provinsi maupun kabupaten ataupun kota”.12 Menurut Tony Marsyahrul, pajak daerah adalah pajak yang di kelolah oleh pemerintah daerah (baik pemerintah daerah TK. I maupun pemerintah daerah TK. II) dan hasil di pergunakan untuk membiayai pengeluaran rutin dan pembangunan daerah (APBD). Jadi, pajak daerah adalah pungutan pajak kepada pribadi/ badan yang dilakukan oleh pemerintah daerah berdasarkan Undang-Undang untuk keperluan masyarakat luas. Pemungutan pajak dapat bersifat dipaksakan karena sudah diatur dan sesuai dengan peraturan Perundang-undangan yang berlaku.

Seperti halnya dengan pajak pada umumnya, pajak daerah mempunyai peranan ganda yaitu:13

1) Sebagai sumber pendapatan daerah (budgetary) 2) Sebagai alat pengatur (regulatory)

Subjek pajak adalah orang pribadi atau Badan yang dapat dikenakan pajak, sedangkan wajib pajak adalah orang pribadi atau Badan meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kwajiban perpajakan sesuai dengan 11Dina Anggraeni, “Analisis Pengaruh Penerimaan Pajak Daerahdan Retribusi Daerah Terhadap

Peningkatan Pendapatan Asli Daerah (PAD) (Studi Empiris Pada Propinsi Bengkulu)”, Skripsi, Universitas Islam Negeri Syarif Hidayatullah: Jakarta, 2010, hlm. 12-13, dalam

http://www.repository.uinjkt.ac.id/dspace/bitstream/123456789/1274/1/DINA%20ANGGRAENI-FEB.PDFdi akses pada tanggal 20 Mei 2018 pukul 19:50 WIB.

12 Astrid Budiarto, Pedoman Praktis Membayar Pajak, (Yogyakarta: Genesis Learning, 2016),

hlm. 9.

13 Phaureula Artha Wulandari, Pajak Daerah dalam Pendapatan Asli Daerah, (Yogyakarta:

ketentuan peraturan perundang-undangan perpajakan daerah. Masa pajak adalah jangka waktu 1 (satu) bulan kalender atau jangka waktu lain yang diatur dengan Peraturan Kepala Daerah paling lama 3 (tiga) bulan kalender, yang menjadi dasar bagi wajib pajak untuk menghitung, menyetor, dan melaporkan pajak yang terutang.

Jenis-jenis pajak daerah terdiri dari beberapa jenis: 1) Jenis Pajak Propinsi

2) Jenis Pajak Kabupaten/ Kota

Berdasakan UU No. 28 Tahun 2009, Jenis pajak propinsi terdiri atas pajak kendaraan bermotor, bea balik nama kendaraan bermotor, pajak bahan bakar kendaraan bermotor, pajak air permukaan dan pajak rokok.14 Sedangkan jenis pajak kabupaten/ kota terdiri atas pajak hotel, pajak restoran, pajak hiburan, pajak reklame, pajak penerangan jalan, pajak mineral bukan logam dan batuan, pajak parkir, pajak air tanah, pajak sarang burung walet, pajak bumi dan bangunan perdesaan dan perkotaan dan bea perolehan hak atas tanah dan bangunan.

Sementara itu, Pemerintah Daerah Kabupaten/ Kota diberi kewenangan untuk memungut 7 (tujuh) jenis pajak, yaitu: Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Pengambilan Bahan Galian Golongan C, Pajak Parkir. Jenis pajak Kabupaten/ Kota tidak bersifat limitatif, artinya Kabupaten/ Kota diberi peluang untuk menggali potensi sumber-sumber keuangannya selain yang ditetapkan secara eksplisit dalam UU No.34 Tahun 2000, dengan menetapkan sendiri jenis pajak yang bersifat spesifik dengan memperhatikan kriteria yang ditetapkan dalam UU tersebut.

Kriteria dimaksud adalah:15

14 Irwanasyah Lubis, Menggali Potensi Pajak Perusahaan dan Bisnis dengan Pelaksanaan Hukum, (Jakarta: Gramedia, 2010), hlm. 92.

15Machfud Sidik, “Optimalisasi Pajak Daerah Dan Retribusi Daerah Dalam Rangka

1) Bersifat pajak dan bukan retribusi

2) Objek pajak terletak atau terdapat di wilayah Daerah Kabupaten/ Kota yang bersangkutan dan mempunyai mobilitas yang cukup rendah serta hanya melayani masyarakat di wilayah Daerah Kabupaten/Kota yang bersangkutan

3) Objek dan dasar pengenaan pajak tidak bertentangan dengan kepentingan umum

4) Objek pajak bukan merupakan objek pajak Propinsi dan/atau objek pajak Pusat

5) Potensinya memadai

6) Tidak memberikan dampak ekonomi yang negatif

7) Memperhatikan aspek keadilan dan kemampuan masyarakat 8) Menjaga kelestarian lingkungan.

Jadi dapat disimpulkan bahwa dalam pemungutan pajak daerah haruslah dengan memperhatikan kriteria-kriteria yang sudah dimaksudkan tersebut. Karena dalam pemungutan pajak tidak boleh ada yang dirugikan.

b. Retribusi Daerah

Di samping pajak daerah, sumber pendapatan asli daerah yang cukup besar peranannya dalam menyumbang pada terbentuknya pendapatan asli daerah adalah retribusi daerah. Menurut Undang-undang 28 Tahun 2009, retribusi adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.16

Tarif retribusi bersifat fleksibel sesuai dengan tujuan retribusi dan besarnya biaya yang dikeluarkan oleh pemerintah daerah masing-masing untuk melaksanakan atau mengelola jenis pelayanan publik di daerahnya. Semakin efesien pengelolaan pelayanan publik di suatu daerah, maka semakin kecil tarif retribusi yang dikenakan.

Jadi sesungguhnya dalam hal pemungutan iuran retribusi itu dianut asas manfaat (benefit prinsiples). Dalam asas ini besarnya pungutan ditentukan berdasarkan manfaat yang diterima

20:25 WIB.

16 Okta Sigit Utomo, “Analisis Pengaruh Pajak Daerah Dan Retribusi Daerah Terhadap

Pendapatan Asli Daerah (Studi Empiris di DPPKAD Wilayah karisidenan Surakarta)”, Naskah Publikasi, Universitas Muhamdiyah: Surakarta, 2013, dalam

oleh si penerima manfaat dari pelayanan yang diberikan oleh pemerintah. Namun yang menjadi persoalannya ialah dalam menentukan berapa besar manfaat yang diterima oleh orang yang membayar retribusi tersebut dan menentukan berapa besar pungutan yang harus dibayarnya.

Untuk menilai manfaat harus ditempuh melalui beberapa langkah, yaitu:

1) Diidentifikasi manfaat fisik yang dapat diukur besarnya 2) Diterapkan nilai rupiahnya dengan cara menggunakan harga

pasar, atau harga barang pengganti, atau dengan mengadakan survei tentang kesediaan membayar.

Oleh karena itu, Pemerintah merasa perlu untuk mengklarifikasikan berbagai jenis pungutan itu atas dasar kriteria tertentu agar memudahkan prinsip-prinsip dasar pungutan retribusi sehingga mencerminkan hubungan yang jelas antara tarif retribusi dengan pelayanan atau jasa yang diberikan oleh Pemerintah Daerah.

Retribusi daerah terdiri atas 3 (tiga) jenis yaitu: 1) Retribusi jasa umum

2) Retribusi jasa usaha

3) Retribusi perizinan tertentu

Jenis-jenis retribusi jasa umum yaitu Retribusi Pelayanan Kesehatan, Retribusi Pelayanan Persampahan/ Kebersihan, Retribusi Penggantian Biaya Cetak Kartu Penduduk dan Akte Catatan Sipil, Retribusi Pelayanan Pemakaman dan Pengabuan Mayat, Retribusi Parkir di tepi Jalan Umum, Retribusi Pasar, Retribusi Air Bersih, Retribusi Pengajuan Kendaraan Bermotor, Retribusi Pemeriksaan Alat Pemadam Kebakaran, Retribusi Penggatian Biaya Cetak Peta dan Retribusi Pengujian Kapal Perikanan.

Objeknya retribusi jasa umum antara lain pelayanan kesehatan dan pelayanan persampahan dengan pengecualian urusan umun pemerintahan. Subjeknya adalah orang pribadi atau badan yang menggunakan jasa ini. Pada dasarnya disesuaikan dengan peraturan perundang-undangan yang berlaku mengenai jenis-jenis retribusi yang berhubungan dengan kepentingan nasional.

Kedua ialah Retribusi Jasa Usaha, jenis-jenisnya yaitu Retribusi Pemakaian Kekayaan Daerah, Retribusi Pasar Grosir dan atau Pertokoan, Retribusi Terminal, Retribusi Tempat Khusus Parkir, Retribusi Tempat Penitipan anak, Retribusi Tempat Penginapan, Retribusi Penyedotan Kakus, Retribusi Rumah Potong Hewan, Retribusi Pendaratan Kapal, Retribusi Tempat Rekreasi dan Olahraga, Retribusi Penyeberangan diatas Air, Retribusi Pengolahan Limbah Cair dan Retribusi Penjualan Produksi Perizinan Tertentu.

Ketiga adalah Retribusi Perizinan Tertentu, jenis-jenisnya adalah Retribusi Pembentukan Penggunaan Tanah, Retribusi Izin Mendirikan Bangunan, Retribusi Izin tempat Penjuakan Minuman Beralkohol, Retribusi Izin Gangguan, Retribusi Izin Trayek dan Retribusi Izin Pengambilan Hasil Hutan. Subjeknya adalah orang pribadi atau badan yang menggunakannya. Tarif retribusi ini ditetapkan sedemikianrupa sehingga hasil retribusinya dapat menutup sebagian atau sama dengan perkiraan biaya yang diperlukan untuk menyediakan jasa yang bersangkutan.

c. Pendapatan Asli Daerah (PAD)

PAD adalah pendapatan yang berasal dari hasil pajak daerah, retribusi daerah, perusahaan milik daerah dan pengelolaan asli daerah yang sah. PAD merupakan cerminan peetumbuhan ekonomi didalam suatu pemerintahan daerah. PAD memang bisa dijadikan sebagai alat ukur untuk menilai perkembangan ekonomi dari suatu kabupaten/ kota, nilai PAD sangat tergantung pada taxable capacity

atau kapasitas perpajakan kabupaten/ kota yang bersangkutan. Menurut Madiasmo yang dikutip oleh Fitria Megawati PAD merupakan penerimaan yang diperoleh dari sektor pajak daerah, retribusi daerah hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan daerah yang sah.17 Sedangkan menurut Ahmad Yani, PAD merupakan pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil pengolahankekayaan daerah yang dipisahkan, dan pendapatan lain asli daerah yangsah, yang bertujuan untuk menghasilkan keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi.18

17 Fitria Megawati Sularno, “Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah Dan Dana

Alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal (Studi Kasus Pada Kabupaten/ Kota Di Propinsi Jawa Barat)”, Skripsi, Universitas Widyatama: Bandung, 2013, dalam

https://repository.widyatama.ac.id/xmlui/bitstream/handle/123456789/2326/0109u287.pdf;sequen ce=1diakses pada tanggal 20 Mei 2018 pukul 20:41 WIB.

18Ahmad Yani, Hubungan Keuangan Antara Pemerintah Pusat Dan Daerah Di Indonesia,

Dapat disimpulkan PAD adalah pendapatan yang berasal dari retribusi daerah, pajak daerah dari sumber ekonomi asli daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan pemerintah. Pendapatan asli daerah (PAD) memiliki peran yang penting dalam pembiayaan pembangunan di daerah.

Berdasarkan pada potensi yang dimiliki masing-masing daerah, peningkatan PAD dapat meningkatkan keuangan daerah. Seiring dengan perkembangan perekonomian daerah yang semakin terintegrasi dengan perekonomian nasional dan internasional, maka kemampuan daerah dalam mengoptimalkan pemanfaatan-sumber penerimaan PAD menjadi sangat penting. Sumber-sumber pemerimaan PAD tersebut dapat diuraikan lagi dalam bentuk penerimaan dari pajak daerah dan restribusi daerah.

Pendapatan Asli Daerah lain-lain yang sah, meliputi hasil penjualan kekayaan daerah yang tidak dipisahkan, hasil pemanfaatan atau pendayagunaan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, tuntutan ganti rugi, keuntungan selisih nilai tukar rupiah terhadap mata uang asing dan komisi atau potongan ataupun bentuk lain sebagai akibat dari penjualan dan pengadaan barang dan jasa oleh daerah.19 Jadi, pendapatan asli daerah bukan hanya dari penerimaan pajak daerah dan retrubusi daerah tetapi juga masih banyak lainnya yang sudah disebutkan.

Ada beberapa komponen pendapatan asli daerah (PAD) adalah: pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah.20 Menurut Sarman dan Mohammad Taufik Makarao pendapatan asli daeraah (PAD) berasal dari:21

19 Bambang Widjajanta, Ekonomi, (Bandung: CV Citra Praya, 2010), hlm. 27.

20 Made Krisna Arta Anggra Kusuma dan Ni Gusti Putu Wirawati, “Pengaruh Penerimaan Pajak

Daerah Dan Retribusi Daerah Pada Peningkatan Pendapatan Asli Daerah Kabupaten Dan Kota Bali”, Volume 05, No. 3 tahun 2013, ISSN: 2302-8556 dalam

http://download.portalgaruda.org/article.php?article=143139&val=986 di akses pada tanggal 20 Mei 2018 pukul 20:05 WIB.

21 Sarman dan Mohammad Taufik Makarao, Hukum Pemerintahan Daerah di Indonesia, (Jakarta:

1) Hasil pajak daerah 2) Hasil retribusi daerah

3) Hasil pengelolaan kekayaan daerah yang dipisahkan

PAD = Pajak Daerah + Retribusi Daerah + Bagian Laba Perusahaan Milik Daerah dan Hasil Pengelolaan Daerah yang Dipisahkan + Pos Lain-Lain Pendapatan Asli Daerah yang Sah

2. Kajian Penelitian Terdahulu yang Relevan

Untuk mendukung penelitian ini, penulis memaparkan penelitian terdahulu yang relevan dengan permasalahan yang akan diteliti tentang “Pengaruh Pajak Daerah dan Retribusi Daerah Terhadap Pendapatan Asli Daerah (PAD) di Kabupaten Tulungagung”.

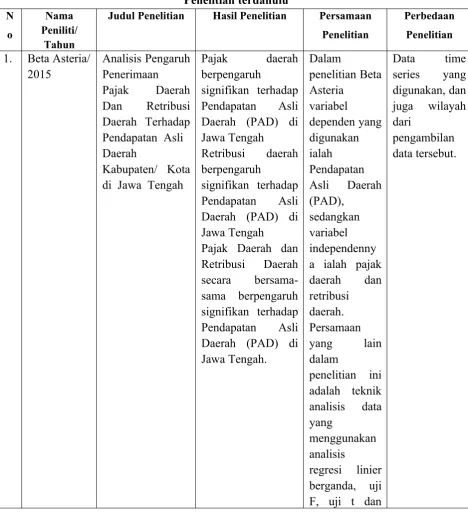

a. Penelitian yang dilakukan oleh Beta Asteria dengan judul penelitian “Analisis Pengaruh Penerimaan Pajak Daerah Dan Retribusi Daerah Terhadap Pendapatan Asli Daerah Kabupaten/ Kota di Jawa Tengah”. 22 Persamaan dalam penelitian ini adalah terletak pada variabel dependen dan variabel indepennya. Dalam penelitian Beta Asteria variabel dependen yang digunakan ialah Pendapatan Asli Daerah (PAD), sedangkan variabel independennya ialah pajak daerah dan retribusi daerah. Persamaan yang lain dalam penelitian ini adalah teknik analisis data yang menggunakan analisis regresi linier berganda, uji F, uji t dan juga terdapat persamaan pada sumber data yang menggunakan data sekunder. Adapun perbedaan dengan penelitian ini adalah data time series yang digunakan, dan juga wilayah dari pengambilan data tersebut. Berdasarkan hasil penelitian Beta Asteria menyimpulkan bahwa pajak daerah berpengaruh signifikan terhadap Pendapatan Asli Daerah (PAD), sedangkan retribusi daerah juga berpengaruh signifikan terhadap Pendapatan Asli Daerah (PAD). Sedangkan pajak daerah dan retribusi daerah

22 Beta Asteria, “Analisis Pengaruh Penerimaan Pajak Daerah dan Retribusi Daerah Terhadap

secara bersama-sama berpengaruh signifikan terhadap Pendapatan Asli Daerah (PAD).

b. Penelitian yang dilakukan oleh Andi Pilham Mauri dkk yang berjudul “Analisis Pengaruh Penerimaan Retribusi Daerah Dan Pajak Daerah Terhadap Peningkatan Pendapatan Asli Daerah Pada Kabupaten Soppeng”.23 Persamaan dalam penelitian ini adalah terletak pada variabel dependen dan variabel indepennya. Dalam penelitian Andi, variabel dependen yang digunakan ialah Pendapatan Asli Daerah (PAD), sedangkan variabel independennya ialah pajak daerah dan retribusi daerah. Persamaan yang lain dalam penelitian ini adalah teknik analisis data yang menggunakan analisis regresi linier berganda, uji f, uji t dan juga terdapat persamaan pada sumber data yang menggunakan data sekunder. Adapun perbedaan dengan penelitian ini adalah data time series yang digunakan, dan juga wilayah dari pengambilan data tersebut. Berdasarkan hasil penelitian Andi Pilham Mauri dkk menyimpulkan bahwa Retribusi Daerah berpengaruh positif tapi tidak signifikan terhadap peningkatan Pendapatan Asli Daerah, sedangkan Pajak Daerah berpengaruh positif dan signifikan terhadap peningkatan Pendapatan Asli Daerah. Sedangkan Retribusi Daerah dan Pajak Daerah secara bersama-sama (simultan) berpengarh signifikan terhadap peningkatan Pendapatan Asli Daerah.

c. Penelitian ini dilakukan oleh M. Zahari MS yang berjudul “Pengaruh Pajak dan Retribusi Daerah Terhadap Pendapatan Asli Daerah Kabupaten Sarolangun”. 24 Persamaan dalam penelitian ini adalah 23 Andi Pilham Mauri dkk, “Analisis Pengaruh Penerimaan Retribusi Daerah dan Pajak Daerah

Terhadap Peningkatan Pendapatan Asli Daerah Pada Kabupaten Soppeng”, Volume 2 Nomor 1, Oktober 2017, dalam http://download.portalgaruda.org/article.php?

article=495774&val=10151&title=ANALISIS%20PENGARUH%20PENERIMAAN %20RETRIBUSI%20DAERAH%20DAN%20PAJAK%20DAERAH%20TERHADAP %20PENINGKATAN%20PENDAPATAN%20ASLI%20DAERAH%20%20PADA %20KABUPATEN%20SOPPENG diakses pada tanggal 22 Mei 2018 pukul 21:34 WIB.

24 M. Zahari MS,”Pengaruh Pajak dan Retribusi Daerah Terhadap Pendapatan Asli Daerah

terletak pada variabel dependen dan variabel indepennya. Dalam penelitian Zahari, variabel dependen yang digunakan ialah Pendapatan Asli Daerah (PAD), sedangkan variabel independennya ialah pajak daerah dan retribusi daerah. Persamaan yang lain dalam penelitian ini adalah teknik analisis data yang menggunakan analisis uji f, uji t dan juga terdapat persamaan pada sumber data yang menggunakan data sekunder. Adapun perbedaan dengan penelitian ini adalah data time series yang digunakan, dan juga wilayah dari pengambilan data tersebut. Berdasarkan hasil penelitian M. Zahari MS menyimpulkan bahwa retribusi daerah tidak mempunyai pengaruh terhadap Pendapatan Asli Daerah, sedangkan pajak mempunyai pengaruh yang signifikan terhadap peningkatan Pendapatan Asli Daerah. Sedangkan pajak dan retribusi daerah secara simultan berpangaruh terhadap peningkatan pendapatan asli daerah di Kabupaten Sarolangun.

d. Penelitian ini dilakukan oleh Rudi Prasetyo yang berjudul “Analisis Pengaruh Penerimaan Pajak Daerah dan Retribusi Daerah Terhadap Peningkatan Pendapatan Asli Daerah”. 25Persamaan dalam penelitian ini adalah terletak pada variabel dependen dan variabel indepennya. Dalam penelitian tersebut variabel dependen yang digunakan ialah Pendapatan Asli Daerah (PAD), sedangkan variabel independennya ialah pajak daerah dan retribusi daerah. Persamaan yang lain dalam penelitian ini adalah teknik analisis data yang menggunakan analisis uji f, uji t dan juga terdapat persamaan pada sumber data yang menggunakan data sekunder. Adapun perbedaan dengan penelitian ini adalah data time series yang digunakan, dan juga wilayah dari pengambilan data tersebut. Berdasarkan hasil penelitian Rudi

user=CPcYqAgAAAAJ&hl=endiakses pada tanggal 21 Mei 2018 pukul 10:08 WIB.

25 Rudi Prasetyo, “Analisis Pengaruh Penerimaan Pajak Daerah Dan Retribusi Daerah Terhadap

menyimpulkan bahwa Pajak Daerah berpengaruh positif terhadap peningkatan PAD, sedangkan Retribusi Daerah berpengaruh tidak signifikan terhadap peningkatan PAD. Sedangkan Pajak Daerah dan Retribusi Daerah secara bersama berpengaruh positif

Judul Penelitian Hasil Penelitian Persamaan

Daerah Terhadap pajak dan retribusi daerah berpangaruh

3. Kerangka Konseptual

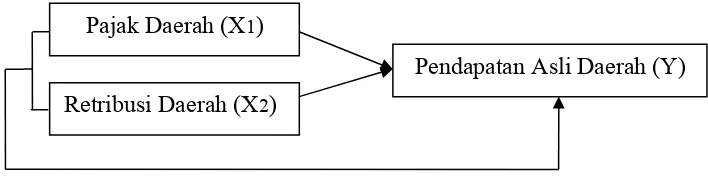

Berdasarkan landasan teori dan penelitian terdahulu mengenai hubungan antara variabel dependen (Pendapatan Asli Daerah (PAD)) dengan variabel independen adalah (pajak daerah dan retribusi daerah) maka dapat digambarkan kerangka konseptual sebagai berikut:

Gambar 1.1

Pengaruh Pajak Daerah dan Retribusi Daerah Terhadap Pendapatan Asli Daerah

Hubungan-hubungan antar variabel di atas dijelaskan bahwa Pendapatan Asli Daerah (PAD) merupakan variabel Y, dan variabel Pajak Daerah sebagai variabel X1, dan Retribusi Daerah sebagai X2. Dalam penelitian ini variabel pajak daerah dan retribusi daerah akan dianalisis dan diuji kebenarannya apakah terdapat pengaruh terhadap variabel Pendapatan Asli Daerah, yaitu dengan menggunakan analisis regresi linier berganda.

4. Hipotesis Penelitian

Hipotesis adalah dugaan sementara tentang adanya sesuatu atau kemungkinan adanya sesuatu, dengan diiringi perkiraan mengapa atau apa sebabnya adanya demikian.26 Dengan demikian, hipotesis masih harus dibuktikan kebenarannya melalui suatu penelitian. Berdasarkan latar belakang masalah, perumusan masalah, landasan teori dan kerangka berfikir, maka dirumuskan hipotetsis sebagai berikut:

26 Hadari Nawawi, Metode Penelitian Bidang Sosial, (Yogyakarta: Gadjah Mada University Press,

2012), hlm. 48.

Pajak Daerah (X1)

a. H1: Pajak Daerah berpengaruh signifikan terhadap Pendapatan Asli

Daerah (PAD) di Kabupaten Tulungagung pada tahun 2011-2016 b. H2: Retribusi Daerah berpengaruh signifikan terhadap Pendapatan

Asli Daerah (PAD) di Kabupaten Tulungagung pada tahun 2011-2016

c. H3: Pajak Daerah dan Retribusi Daerah secara bersama-sama

berpengaruh terhadap Pendapatan Asli Daerah (PAD) di Kabupaten Tulungagung pada tahun 2011-2016

I. Metode Penelitian

1. Jenis dan Pendekatan Penelitian

Jenis penelitian yang digunakan adalah penelitian kuantitatif. Pendekatan kuantitatif dilakukan untuk mengetahui apakah terdapat korelasi ataupun pengaruh independent variable terhadap dependent variable.27 Metode penelitian kuantitatif diistilahkan dengan model formal. Makna formal menunjukkan suatu metode pengukuran peristiwa kehidupan, dalam bentuk angka bukan hanya huruf.28

Jadi penelitian kuantitaif adalah penelitian yang digunakan untuk mengetahui seberapa besar pengaruh variabel independen terhadap variabel dependen dan menguji teori-teori yang muncul karena munculnya suatu gejala atau fenomena dengan menggunakan bentuk angka atau statistik.

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan asosiatif, yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Dengan penelitian ini maka akan dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan, dan mengontrol suatu gejala. Dalam pendekatan penelitian asosiatif ini, minimal terdapat dua variabel yang dihubungkan. Bentuk hubungan dalam penelitian yang dilakukan penulis adalah sebab akibat 27 Mohammad Mulyadi, “Penelitian Kuantitati Dan Kualitatif Serta Pemikiran Dasar

Menggabungkannya”, Volume 15 Nomor 1, juni 2011 dalam

https://media.neliti.com/media/publications/134513-ID-penelitian-kuantitatif-dan-kualitatif-se.pdf diakses pada tanggal 22 Mei 2018 pukul 23:00 WIB.

28 Rokhmat Subagiyo, Metode Penelitian Ekonomi Islam: Konsep dan Penerapan, (Jakarta:

(kausal), yaitu hubungan yang bersifat mempengaruhi dua variabel atau lebih.

2. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai karakteristik tertentu dan mempunyai kesempatan yang sama untuk dipilih menjadi anggota sampel.29 Populasi dalam penelitian ini adalah Kabupaten Tulungagung Propinsi Jawa Timur. Kriteria yang digunakan dalam pemilihan sampel penelitian ini adalah Kabupaten Tulungagung yang menerbitkan pajak daerah, retribusi daerah dan PAD Kabupaten Tulungagung secara time series pada tahun 2011-2016 melalui website resmi Badan Pusat Statistik Tulungagung.

Teknik pengumpulan sampel yang digunakan penulis yaitu pengambilan sampel tanpa peluang (non probability sampling), artinya semua elemen populasi belum tentu memiliki peluang yang sama untuk dipilih menjadi angggota sampel. Cara ini juga sering disebut sebagai pengambilan sampel berdasarkan pertimbangan karena dalam pelaksanaannya digunakan pertimbangan tertentu oleh peneliti.

3. Sumber Data dan Variabel

Berdasarkan sumbernya, data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang diperoleh peneliti secara tidak langsung, yaitu data yang diperoleh dalam bentuk sudah jadi, telah dikumpulkan oleh pihak lain. Data yang digunakan dalam penelitian ini adalah data yang diperoleh berdasarkan runtun waktu (time series)

dengan periode penelitian tahun 2011 sampai dengan tahun 2016. Data tersebut diperoleh dari laporan reaslistik tahun 2011 sampai tahun 2016 yang telah dipublikasikan oleh Badan Pengelolaan Keuangan dan Aset Daerah Kabupaten Tulungagung dan Badan Pusat Statistik Kabupaten Tulungagung. Data tersebut terdiri dari pajak daerah, retribusi daerah dan pendapatan asli daerah (PAD).

29 Husein Umar, Metode Penelitian untuk Skripsi dan Tesis Bisnis, (Jakarta: Rajawali Pers, 2014),

Variabel dalam peneitian ini dibedakan menjadi dua, yaitu variabel independen dan variabel dependen.

a. Variabel independen adalah variabel yang mempengaruhi variabel dependen. Variabel independen dalam penelitian ini adalah pajak daerah dan retribusi daerah di Kabupaten Tulungagung tahun 2011-2016.

b. Variabel dependen adalah variabel yang dipengaruhi variabel independen. Variabel dependen dalam penelitian ini adalah Pendapatan Asli Daerah di Kabupaten Tulungagung tahun 2011-2016. PAD dapat diukur atau dihitung dengan rumus sebagai berikut:

PAD = Pajak Daerah + Retribusi Daerah + Bagian Laba Perusahaan Milik Daerah dan Hasil Pengelolaan Daerah yang Dipisahkan + Pos Lain-Lain Pendapatan Asli Daerah yang Sah

4. Teknik Pengumpulan Data

Metode pengumpulan data adalah bagian instrumen pengumpulan data yang menentukan berhasil tidaknya suatu penelitian. Teknik pengumpulan data dalam penelitian ini adalah:

a. Dokumenter

Teknik dokumenter digunakan untuk mengumpulkan data berupa data-data tertulis yang mengandung keterangan dan penjelasan serta pemikiran tentang fenomena yang aktual dan sesuai dengan masalah penelitian. Teknik dokumentasi berproses dan berawal dari menghimpun dokumen, memilih-memilih dokumen sesuai dengan tujuan penelitian, mencatat dan menerangkan, menafsirkan dan menghubungkan dengan fenomena lain. Penelitian ini mengambil data dari situs resmi Badan Pusat Statistik (tulungagungkab.bps.go.id) periode 2011-2016.

b. Studi Pustaka

fasilitas atau sarana perpustakaan untuk melengkapi data yang sudah ada.

5. Instrumen Penelitian

Instrument penelitian adalah suatu alat yang digunakan untuk mengukur fenomena alam maupun sosial yang diamati. Secara spesifik fenomena ini disebut variabel penelitian. Jumlah instrumen penelitian tergantung pada jumlah variabel yang ditetapkan untuk diteliti.30 Pada penelitian ini peneliti menggunakan instrumen penelitian yang akan diperoleh data dari laporan PAD Tulungagung periode 2011-2016.

6. Teknik Analisis Data

Tujuan analisis data dalam penelitian kuantitatif adalah mencari makna di balik data melalui pengukuran subjek pelakunya. Analisis data yang digunakan dalam penelitian ini adalah:

a. Uji Asumsi Klasik 1) Uji Normalitas

Uji normalitas adalah pengujian untuk mengetahui apakah variabel dependen, independen atau keduanya berdistribusi normal atau tidak. Model regresi yang baik hendaknya berdistribusi normal.31 Dalam melakukan uji normalitas dapat menggunakan pendekatan Kolmogorov-Smirnov yang dipadukan dengan kurva P-Plots. Kriteria pengambilan keputusan dengan menggunakan pendekatan Kolmogorov-Smirnov

adalah sebagai berikut.32

1) Nilai Sig. atau signifikansi atau nilai probabilitas < 0,05 distribusi data adalah tidak normal.

2) Nilai Sig. atau signifikansi atau nilai probabilitas > 0,05 distribusi data adalah normal.

2) Uji Multikolinearitas

30 Sugiyono, Metode Penelitian Kuantitatif, Kualitatif dan Kombinasi (Mixed Methods),

(Bandung: Alfabeta, 2015), hlm. 148.

31 Husein Umar, Metode Penelitian untuk Skripsi...., hlm. 181.

32 Agus Eko Sujianto, Aplikasi Statistik SPSS 16.0, (Jakarta: Prestasi Pustaka Publisher, 2009),

Persamaan regresi sampel yang ideal harus menghindari adanya multikolinearitas. Multikolinearitas adalah jenis asumsi klasik yang diterapkan untuk analisis regresi berganda yang terdiri atas dua atau lebih variabel bebas dimana akan diukur tingkat asosiasi (keeratan) hubungan atau pengaruh antar variabel bebas tersebut.33

Pengujian terhadap multikolinearitas dilakukan untuk mengetahui apakah antar variabel bebas itu saling berkorelasi. Jika hal ini terjadi maka sangat sulit untuk menentukan variabel bebas mana yang mempengaruhi variabel terikat. Untuk mendeteksi adanya multikolinearitas, jika variance inflation factor (VIF) tidak lebih dari 10 maka model terbebas dari multikolinearitas.

3) Uji Autokorelasi

Autokorelasi berarti terdapatnya korelasi antara anggota sampel atau data pengamatan yang diurutkan berdasarkan waktu, sehingga munculnya suatu datum dipengaruhi oleh datum sebelumnya. Autokorelasi muncul pada regresi yang menggunakan data berkala (time series).34

Keputusan ada tidaknya autokorelasi :

a) Bila nilai DW berada di antara dU sampai dengan 4 – dU, koefisisen korelasi sama dengan nol. Artinya, tidak terjadi autokorelasi.

b) Bila nilai DW lebih kecil daripada dL, koefisien korelasi lebih besar daripada nol. Artinya, terjadi autokorelasi positif.

c) Bila nilai DW lebih besar daripada 4 - dL, koefisien korelasi lebih kecil daripada nol. Artinya, terjadi autokorelasi negatif.

d) Bila nilai DW terletak di antara 4 – Du dan 4 – dL, hasilnya tidak dapat disimpulkan.35

4) Uji Heteroskedastisitas

33 Ali Mauludi, Teknik Belajar Staistika 2, (Jakarta: Alim’s Publishing, 2016), hlm. 197. 34 Ali Mauludi, Teknik Belajar Staistika 2..., hlm. 203.

35 Haryadi Sarjono dan Winda Julianita, SPSS vs LISREAL Sebuah Pengantar, Aplikasi untuk

Uji heteroskedastisitas dilakukan untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain. Jika varians dari suatu pengamatan ke pengamatan lain tetap, disebut homoskedastisitas. Sementara itu, untuk varians yang berbeda disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas.36

Untuk mendeteksi ada tidaknya heteroskedastisitas pada suatu model, dapat dilihar dari pola gambar scatterplot model tersebut.37 Tidak terdapat heteroskedastisitas apabila:

a) Penyebaran titik-titik data sebaiknya tidak berpola.

b) Titik-titik data menyebar di atas dan di bawah atau sekitar angka 0. c) Titik-titik data tidak mengumpul hanya di atas atau di bawah saja. b. Analisis Regresi Linier Berganda

Dalam penelitian ini, variabel dependen dipengaruhi oleh dua variabel independen. Maka untuk menguji atau melakukan estimasi dari suatu permasalahan yang terdiri lebih dari satu variabel independen, alat analisis yang digunakan adalah regresi linier berganda.

c. Uji Hipotesis

Untuk membuktikan hipotesis dalam penelitian ini apakah berpengaruh terhadap variabel dependen, maka digunakan beberapa pengujian yaitu uji-T dan uji-F.

1) Uji T (T-test)

Untuk mengetahui apakah pengaruh variabel pajak daerah (X1), retribusi daerah(X2), terhadap pendapat asli daerah(Y) signifikan atau tidak. Kriteria pengujian yang digunakan yaitu:

1) Apabila thitung lebih kecil dari ttabel maka H0 diterima, artinya masing-masing variabel Pajak Daerah dan Retribusi Daerah tidak berpengaruh signifikan terhadap Pendapatan Asli Daerah di Kabupaten Tulungagung pada tahun 2011-2016.

2) Apabila thitung lebih besar dati ttabel maka H0 ditolak dan Ha diterima, artinya masing-masing variabel Pajak Daerah dan Retribusi Daerah berpengaruh signifikan terhadap Pendapatan Asli Daerah di Kabupaten Tulungagung pada tahun 2011-2016.

2) Uji F (F-test)

F-test digunakan untuk menguji pengaruh secara bersama-sama antara Pajak Daerah dan Retribusi Daerah terhadap Pendapatan Asli Daerah di Kabupaten Tulungagung pada tahun 2011-2016.

1) Apabila Fhitung lebih kecil dari Ftabel maka keputusannya menerima H0, artinya variabel Pajak Daerah dan Retribusi Daerah secara bersama-sama tidak berpengaruh signifikan terhadap Pendapatan Asli Daerah di Kabupaten Tulungagung pada tahun 2011-2016.

2) Apabila Fhitung lebih besar dari Ftabel maka keputusannya menolak H0 dan menerima Ha, artinya variabel Pajak Daerah dan Retribusi Daerah secara bersama-sama berpengaruh signifikan terhadap Pendapatan Asli Daerah di Kabupaten Tulungagung pada tahun 2011-2016.

d. Analisis Koefisien Determinasi (R2)

DAFTAR PUSTAKA

Anggoro, Damas Dwi. 2017. Pajak Daerah dan Retribusi Daerah. Malang: UB Press, 2017.

Anggraeni, Dina. 2010. “Analisis Pengaruh Penerimaan Pajak Daerahdan Retribusi Daerah Terhadap Peningkatan Pendapatan Asli Daerah (PAD) (Studi Empiris Pada Propinsi Bengkulu)”, Skripsi, Universitas Islam Negeri

Syarif Hidayatullah: Jakarta, dalam

http://www.repository.uinjkt.ac.id/dspace/bitstream/123456789/1274/1/

DINA%20ANGGRAENI-FEB.PDF di akses pada tanggal 20 Mei 2018

pukul 19:50 WIB.

Asteria, Beta. 2015. “Analisis Pengaruh Penerimaan Pajak Daerah dan Retribusi Daerah Terhadap Pendapatan Asli Daerah Kabupaten/Kota di Jawa Tengah”, Volume 2, Nomor 1, dalam

http://jurnal.stieww.ac.id/index.php/jrm/article/download/162/130/ diakses pada tanggal 22 Mei 2018 pukul 21:19 WIB.

Ayza, Bustamar. 2017. Hukum Pajak Indonesia. Depok: Kencana.

Budiarto, Astrid. 2016. Pedoman Praktis Membayar Pajak. Yogyakarta: Genesis Learning, 2016.

Hasoloan, Jimmy. 2010. Pengantar Ilmu Ekonomi. Yogyakarta: Deepublish. Kusuma, Made Krisna Arta Anggra dan Wirawati, Ni Gusti Putu. 2013.

“Pengaruh Penerimaan Pajak Daerah Dan Retribusi Daerah Pada Peningkatan Pendapatan Asli Daerah Kabupaten Dan Kota Bali”, Volume

05, No. ISSN: 2302-8556 dalam

http://download.portalgaruda.org/article.php?article=143139&val=986 di akses pada tanggal 20 Mei 2018 pukul 20:05 WIB.

Mahmudi. 2009. Manajemen Keuangan Daerah. Jakarta: Erlangga.

Mardiasmo. 2011. Perpajakan Edisi Revisi 2011. Yogyakarta: Andi Offset. Mauludi, Ali. 2016. Teknik Belajar Staistika 2. Jakarta: Alim’s Publishing, 2016. Mauri, Andi Pilham dkk. 2017. “Analisis Pengaruh Penerimaan Retribusi Daerah

dan Pajak Daerah Terhadap Peningkatan Pendapatan Asli Daerah Pada Kabupaten Soppeng”, Volume 2 Nomor 1, dalam

http://download.portalgaruda.org/article.php?

article=495774&val=10151&title=ANALISIS%20PENGARUH

%20PENERIMAAN%20RETRIBUSI%20DAERAH%20DAN%20PAJAK %20DAERAH%20TERHADAP%20PENINGKATAN%20PENDAPATAN %20ASLI%20DAERAH%20%20PADA%20KABUPATEN%20SOPPENG

diakses pada tanggal 22 Mei 2018 pukul 21:34 WIB.

MS, M. Zahari. 2016. ”Pengaruh Pajak dan Retribusi Daerah Terhadap Pendapatan Asli Daerah Kabupaten Sarolangun”, Volume 7 Nomor 6, dalam http://scholar.google.co.id/citations?user=CPcYqAgAAAAJ&hl=en

diakses pada tanggal 21 Mei 2018 pukul 10:08 WIB.

Mulyadi, Mohammad. 2011. “Penelitian Kuantitati Dan Kualitatif Serta Pemikiran Dasar Menggabungkannya”, Volume 15 Nomor 1, dalam https:// media.neliti.com/media/publications/134513-ID-penelitian-kuantitatif-dan-kualitatif-se.pdf diakses pada tanggal 22 Mei 2018 pukul 23:00 WIB.

Nawawi, Hadari. 2012. Metode Penelitian Bidang Sosial. Yogyakarta: Gadjah Mada University Press.

Prasetyo, Rudi. 2017. “Analisis Pengaruh Penerimaan Pajak Daerah Dan Retribusi Daerah Terhadap Peningkatan Pendapatan Asli Daerah”, Volume 6, Nomor 3, dalam https://ejournal.stiesia.ac.id/jira/article/download/2862/2469

Sarjono, Haryadi dan Julianita, Winda. 2011. SPSS vs LISREAL Sebuah Pengantar, Aplikasi untuk Riset. Jakarta: Salemba Empat.

Sarman dan Makarao, Mohammad Taufik. 2012. Hukum Pemerintahan Daerah di Indonesia. Jakarta: PT Rineka Cipta.

Sidik, Machfud. “Optimalisasi Pajak Daerah Dan Retribusi Daerah Dalam Rangka Meningkatkan Kemampuan Keuangan Daerah”, Paper LAN Bandung dalam

http://storage.jak-stik.ac.id/ProdukHukum/Keuangan/Keuangan_280.pdf

diakses pada tanggal 20 Mei 2018 pukul 20:25 WIB.

Subagiyo, Rokhmat. 2017. Metode Penelitian Ekonomi Islam: Konsep dan Penerapan. Jakarta: Alim’s Publishing.

S.R, Soemarso. 2010. Perpajakan Pendekatan Komperhensif. Surabaya: Salemba Empat.

Sudaryo, Yoyo dkk. 2017. Keuangan di Era Otonomi Daerah. Yogyakarta: Andi. Sugiyono. 2015. Metode Penelitian Kuantitatif, Kualitatif dan Kombinasi (Mixed

Methods. Bandung: Alfabeta.

Sujianto, Agus Eko. 2009. Aplikasi Statistik SPSS 16.0. Jakarta: Prestasi Pustaka Publisher.

Sularno, Fitria Megawati. 2013. “Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah Dan Dana Alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal (Studi Kasus Pada Kabupaten/ Kota Di Propinsi Jawa Barat)”, Skripsi, Universitas Widyatama: Bandung, dalam

https://repository.widyatama.ac.id/xmlui/bitstream/handle/123456789/2326

/0109u287.pdf;sequence=1 diakses pada tanggal 20 Mei 2018 pukul 20:41

WIB.

Utomo, Okta Sigit. 2013. “Analisis Pengaruh Pajak Daerah Dan Retribusi Daerah Terhadap Pendapatan Asli Daerah (Studi Empiris di DPPKAD Wilayah karisidenan Surakarta)”, Naskah Publikasi, Universitas Muhamdiyah: Surakarta, dalam http://eprints.ums.ac.id/23846/1/halaman_depan.pdf di akses pada tanggal 20 Mei 2018 pukul 20:11 WIB.

Widjajanta, Bambang. 2010. Ekonomi Bandung: CV Citra Praya.

Wulandari, Phaureula Artha. 2018. Pajak Daerah dalam Pendapatan Asli Daerah. Yogyakarta: Deepublish.

Yani, Ahmad. 2013. Hubungan Keuangan Antara Pemerintah Pusat Dan Daerah Di Indonesia. Jakarta: Rajawali Pers.

tulungagungkab.bps.go.id

www.bppk.kemenkeu.go.id