BAB II

PT. PERMODALAN NASIONAL MADANI (PERSERO)

A. Sejarah Ringkas

Perjalanan sejarah perkembangan ekonomi di Indonesia, termasuk terjadinya krisis ekonomi pada tahun 1997, telah membangkitkan kesadaran akan kekuatan sektor Usaha Mikro, Kecil, Menengah dan Koperasi (UMKMK) dan prospek potensinya di masa depan.

Nilai srategis tersebut kemudian diwujudkan pemerintah dengan mendirikan PT. Permodalan Nasional Madani (Persero) pada 1 Juni 1999, sebagai BUMN yang mengemban tugas khusus untuk memberdayakan UMKMK.

Tugas pemberdayaan tersebut dilakukan melalui penyelengaraan jasa pembiayaan dan jasa manajemen, sebagai bagian dari penerapan strategi pemerintah untuk memajukan UMKMK, khususnya merupakan kontribusi terhadap sektor riil, guna menunjang pertumbuhan pengusaha-pengusaha baru yang mempunyai prospek usaha dan mampu menciptakan lapangan kerja.

satu BUMN Koordinator untuk menyalurkan dan mengelola 12 skim kredit program.

Setelah 11 tahun beroperasi, seiring dengan meningkatnya kepercayaan masyarakat dan dunia usaha kepada perusahaan, hingga kini, perusahaan tetap fokus menyalurkan pembiayaan UMKMK kepada masyarakat yang hasilnya dinikmati oleh lebih dari 1.000.000 kepala keluarga dan 1.500 lembaga keuangan mikro di seluruh penjuru tanah air.

1. Visi

Dalam menjalankan aktivitas usahanya, PT. Permodalan Nasional Madani (Persero) menuju kepada suatu visi yang menjadi penentu arah pencapaian kinerja terbaik perusahaan. Visi tersebut adalah:

“Menjadi lembaga pembiayaan terkemuka dalam meningkatkan nilai tambah secara berkelanjutan bagi Usaha Mikro, Kecil, Menengah dan Koperasi (UMKMK) yang berlandaskan prinsip-prinsip Good

Corporate Governance (GCG).” 2. Misi

Dalam upaya mewujudkan visi tersebut, perusahaan mengemban misi sebagai berikut:

1. Menjalankan berbagai upaya, yang terkait dengan operasional perusahaan untuk meningkatkan kelayakan usaha dan kemampuan wirausaha para pelaku bisnis UMKMK.

lembaga keuangan baik bank maupun non-bank yang pada akhirnya akan meningkatkan kontribusi mereka dalam perluasan lapangan kerja dan peningkatan kesejahteraan masyarakat.

3. Meningkatkan kreativitas dan produktivitas karyawan untuk mencapai kinerja terbaik dalam usaha pengembangan sektor UMKMK.

Untuk mewujudkan visi dan misi, perusahaan mengembangkan budaya perusahaan yang memegang kuat komitmen pada :

1. Kualitas produk dan jasa.

2. Perusahaan yang bersih, transparan dan profesional.

3. Suasana kerja yang kondusif dan meningkatkan kompetensi SDM.

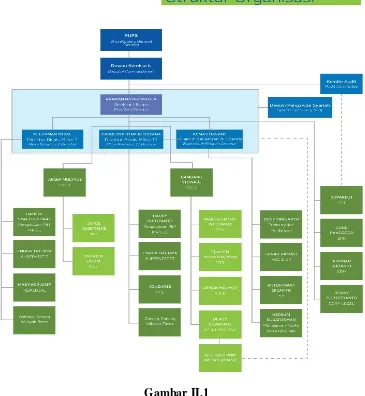

B. Struktur Organisasi

efektivitas dan efesiensi kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

Suatu perusahaan terdiri dari berbagai unit kerja yang dapat dilaksanakan perseorangan, maupun kelompok kerja yang berfungsi untuk melaksanakan serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal, melalui saluran tunggal. Berikut ini adalah struktur organisasi perusahaan pada PT. Permodalan Nasional Madani (Persero) :

Gambar II.1

Adapun fungsi dasar dari struktur organisasi tersebut adalah sebagai berikut :

1. Cabang

Fungsi dasar :

a. Penanggung jawab jalannya operasional Kantor Pusat dan Kantor Unit.

b. Membuat kebijakan internal terkait dengan kebijakan disiplin dan kebijakan operasional perusahaan.

c. Mengambil keputusan persetujuan kredit dalam batasan wewenang Kepala Kantor Unit.

d. Mewakili Kantor Pusat dalam membangun kerjasama bisnis dengan pihak eksternal.

e. Memimpin rapat Komite Kredit, Komite SDM, Komite Resiko dan Rapat Umum lainnya.

f. Mewakili Direksi dalam menyelesaikan permasalahan hukum yang terjadi di wilayah Cabang Medan.

2. Unit Manager Fungsi dasar :

b. Mewakili ULaMM berhubungan dengan pihak luar seperti pertemuan, negosiasi, penandatanganan kerja sama atau undangan lainnya.

3. Koordinator Cluster Fungsi dasar :

a. Memimpin, mengelola dan mengembangkan ULaMM dalam koordinasinya secara profesional dan amanah sesuai dengan pedoman Manual Book ULaMM, ketentuan, arah dan kebijakan yang telah ditetapkan oleh PT. Permodalan Nasional Madani (Persero) guna mencapai target yang telah ditetapkan.

b. Mewakili ULaMM berhubungan dengan pihak luar seperti pertemuan, negosiasi, penandatanganan kerja sama atau undangan lainnya.

4. Loan Officer

Fungsi dasar :

a. Melakukan verifikasi dan scoring atas permohonan pembiayaan/proposal (kondisi usaha, karakter, kemampuan, jaminan dokumen pembiayaan calon debitur) dalam rangka meminimalisir resiko pembiayaan dengan mengacu kepada ketentuan yang berlaku di perusahaan serta prinsip kehati-hatian guna mendukung pencapaian target perusahaan dan ULaMM khususnya.

c. Memfasilitasi dan memberikan dukungan dan perlindungan segi aspek hukum pembiayaan.

d. Melakukan monitoring dan penanganan tunggakan dan pembiayaan bermasalah.

5. Collector Fungsi dasar :

a. Menjaga agar pelaksanaan aktivitas penagihan dan penyelesaian pembiayaan bermasalah sesuai dengan ketentuan dan peraturan perusahaan guna mendukung pencapaian target perusahaan khususnya ULaMM.

b. Membantu menjalankan fungsi monitoring, supervisi, pembinaan terhadap debitur.

6. Supporting Fungsi dasar :

a. Bertanggung jawab terhadap kelengkapan dan legalitas permohonan kredit.

b. Melakukan pengecekkan terhadap kualitas calon debitur meliputi usaha, karakter, jaminan, status hukum, dll.

c. Melakukan penilaian terhadap hubungan bisnis calon debitur dengan rekanannya.

e. Mewakili Kepala Kantor dalam urusan dengan pihak Badan Pertahanan, asuransi, notaris, kejaksaan, Balai Lelang dan instansi pemerintah lainnya.

f. Melakukan penilaian dengan calon debitur. g. Menyelesaikan status hukum kredit bermasalah.

h. Melaporkan kondisi pinjaman per periode ke Kantor Pusat dan Bank Indonesia.

i. Memelihara dokumen-dokumen kredit terkait kredit berupa perjanjian kredit, Ofering Letter, dan dokumen lainnya terkait dengan pencairan kredit.

j. Membuka fasilitas pinjaman untuk proses pencairan kredit. 7. Kasir

Fungsi dasar :

a. Mengelola agar transaksi keuangan berjalan sesuai dan mengikuti ketentuan dan peraturan perusahaan guna mendukung pencapaian target perusahaan khususnya ULaMM.

b. Mengelola arus kas masuk dan keluar ULaMM

C. Uraian Tugas

Kecil (UMK), untuk ditempatkan di seluruh wilayah dengan posisi sebagai berikut :

1. Analisis Pembiayaan Unit (APU)

Tugas dan Tanggung Jawab :

Verifikasi ke lapangan dan review aplikasi pembiayaan, memberi rekomendasi pembiayaan kepada Unit Manager, menjaga proses pembiayaan agar kualitas pembiayaan tetap sehat.

2. Marketing Unit (MKU)

Tugas dan Tanggung Jawab :

Mencari nasabah baru, menjaga hubungan baik dengan nasabah, mengembangkan dan mengelola portofolio pembiayaan yang sehat.

3. Marketing Training Program (SMART-TP)

Tugas dan Tanggung Jawab :

Mencari nasabah baru, menjalin hubungan baik dengan nasabah, mengembangkan dan mengelola portfolio pembiayaan yang sehat. 4. Kolektor Unit (KLU)

Tugas dan Tanggung Jawab :

Melakukan tagihan rutin ke nasabah, menjaga hubungan baik dengan nasabah.

5. Operasional Unit (OPU)

Tugas dan Tanggung Jawab :

6. Kasir Unit (KSU)

Tugas dan Tanggung Jawab :

Mengelola pencairan pembiayaan secara akurat dan tepat waktu. Melakukan transaksi penerimaan setoran termasuk melakukan cash pick up terhadap nasabah.

D. Jaringan Usaha

Perusahaan adalah unsur yang melaksanakan serta mengembangkan visi dan misi perusahaan yang telah ditetapkan. PT. Permodalan Nasional Madani (Persero) merupakan Badan Usaha Milik Negara (BUMN) yang membantu pengembangan Usaha Mikro, Kecil, Menengah dan Koperasi (UMKMK), baik melalui pembiayaan maupun pembinaan jasa manajemen.

Aktivitas pembiayaan telah dilakukan melalui berbagai unit kegiatan, baik berupa penyaluran kredit program, pembiayaann melalui Lembaga Keuangan Mikro (LKM), serta pembiayaan langsung melalui Unit Layanan Modal Mikro (ULaMM). Khusus mengenai ULaMM yang baru dikembangkan PT. Permodalan Nasional Madani (Persero) sejak tahun 2008, kini telah berkembang menjadi 577 unit yang melayani lebih dari 2.247 kecamatan.

kapasitas para pelaku UMK, telah dilakukan secara intensif melalui program PKU dalam bentuk pelatihan, pendampingan, dan konsultasi.

E. Kinerja Usaha Terkini

Seiring dengan terus bertumbuhnya profitabilitas perusahaan, PT.Permodalan Nasional Madani (Persero) pun terus meningkatkan program pendampingan kepada UMK, baik secara kualitas maupun kuantitas di 2014 ini. Saat ini perusahaan memiliki 706 kantor layanan, termasuk 578 Unit Layanan Modal Mikro (ULaMM), yang tersebar di 2.799 kecamatan di seluruh Indonesia.

Sementara itu kinerja perusahaan selama tahun 2012 berhasil membukukan laba bersih sebesar Rp 41,579 miliar pada tahun 2012 atau tumbuh sekitar 33,5% dibandingkan dengan tahun sebelumnya sebesar Rp 31,136 miliar. Pada tahun 2013, perusahaan berhasil menambah jaringan bisnis berupa 100 kantor unit baru ULaMM dan 20 kantor klaster baru, sedangkan pada Maret 2014 sebesar Rp 3,2 triliun sudah disalurkan perusahaan. Secara akumulasi, sejak berdiri hingga Maret 2014, perusahaan ini telah menyalurkan pembiayaan sebesar Rp17,48 triliun, dengan jumlah penerima manfaat mencapai 2,1 juta pelaku UMKMK.

F. Rencana Usaha

kepercayaan sumber-sumber pendanaan non pemerintah untuk memperkuat dan memperluas jangkauan operasionalnya.

Perusahaan ini telah menunjukan konsistensi dan komitmenya selama 15 tahun dalam mengembangkan UMKMK di tanah air melalui jasa pembiayaan dan manajemen. Seiring dengan trend perkembangan pasar keuangan mikro yang semakin dinamis, perusahaan ini akan dihadapkan pada tantangan-tantangan yang lebih besar lagi sehingga dituntut untuk senantiasa mengembangkan diri dan berinovasi mengikuti tuntutan jaman.

Perusahaan terus melakukan diversifikasi sumber pendanaan guna menunjang bisnis pembiayaan ULaMM. Selain dari perbankan, perusahaan juga menarik dana segar dari pasar modal melalui penerbitan obligasi, Reksadana Penyertaan Terbatas (RDPT) dan instrumen pasar modal lainnya. Diversifikasi pendanaan ini dilakukan untuk mengendalikan biaya bunga pinjaman dan mengurangi ketergantungan pendanaan dari perbankan.

Aktivitas pemberdayaan UMKMK, yang mengombinasikan bisnis pembiayaan dan peningkatan kapasitas bisnis, adalah hal yang menjadi pembeda perusahaan dibanding dengan lembaga keuangan lainnya.

Berbagai kegiatan itu merupakan keunikan tersendiri bagi PT. Permodalan Nasional Madani (Persero) dibandingkan dengan lembaga keuangan lain, dimana perusahaan ini tidak hanya memberikan pembiayaan tetapi juga melakukan berbagai pembinaan. Kini PT. Permodalan Nasional Madani (Persero) telah mempunyai serangkaian kegiatan yang telah dan akan dilaksanakan melalui kantor cabang di seluruh Indonesia.

Keberhasilan dalam pemberdayaan sektor UMKMK itu membuat PT.Permodalan Nasional Madani (Persero) mendapat kepercayaan dari pemerintah untuk menjalankan pengelolaan dana program kemitraan yang dialihkan dari BUMN lain.